Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista Gerencia y Políticas de Salud

versão impressa ISSN 1657-7027

Rev. Gerenc. Polit. Salud v.9 n.18 supl.1 Bogotá jun. 2010

Economía política de la emergencia social: las negociaciones políticas de los decretos

The political economics of the Social Emergency: the political negotiation of decrees

Economia política da Emergência Social: as negociações políticas dos decretos

Rolando Enrique Peñaloza Quintero*

* Odontólogo, especialista en Administración en Salud con énfasis en Seguridad Social, especialista en Política Social, magíster en Estudios Políticos, Pontificia Universidad Javeriana; candidato a doctor en Estudios Políticos, Universidad Externado de Colombia; investigador, Grupo de Política y Economía de la Salud, Cendex, Pontificia Universidad Javeriana. Correo electrónico: epenaloz@javeriana.edu.co

El Gobierno Nacional estableció el estado de emergencia social a través del Decreto 4975 del 23 de diciembre de 2009. En él se plantea una serie de consideraciones que llevan al Gobierno acudir al uso de esta facultad que le confiere el artículo 215 de la Constitución Política. Como consideraciones relevantes se plantean, entre otras, que no se cuenta con recursos financieros suficientes para cubrir los costos de los eventos y los medicamentos que no se encuentran incluidos en el Plan Obligatorio de Salud (POS), tanto del régimen contributivo como del régimen subsidiado. Estos hechos han tenido un comportamiento de alto crecimiento en los últimos años y en el diseño inicial del sistema no se alcanzó a dimensionar su efecto sobre el equilibrio financiero del mismo.

Otro argumento que se expone es que se ha presentado un crecimiento importante en los procesos de inducción de demanda por parte de diferentes actores con respecto a los eventos y los medicamentos no POS, conducta que puede estar por fuera de un comportamiento ético por parte de algunos actores. Esto ha llevado a que tanto las EPS como las IPS se vean en la necesidad de prestar servicios no contemplados en el POS, y al no recibir pago por la prestación de estos servicios, se presentan dificultades importantes en términos de liquidez. Además, se argumenta que hay una alta concentración del gasto, en 300 mil personas de régimen contributivo, que representa el 10% de los recursos de este régimen.

Otra explicación para esta declaratoria es la existencia de comportamientos abusivos en los recobros de medicamentos no POS por parte de las EPS, como consecuencia de la cadena de comercialización de estos medicamentos. Los argumentos expuestos llevan a pensar que la emergencia social está consignada principalmente a la esfera del gasto de prestación de servicios. Como respuesta, se busca generar y liberar una serie de recursos financieros que permitan pagar las deudas actuales por los eventos y medicamentos no POS y corregir problemas de gestión financiera del Sistema General de Seguridad Social en Salud.

Es importante identificar de qué manera estos decretos de emergencia social afectan el comportamiento de asignación de recursos, así como contemplar los resultados que podrían tener en el equilibrio financiero del sistema. Para desarrollar esta presentación, valdría la pena hacer tres grandes preguntas: 1) ¿Realmente hay falta de recursos económicos para el sistema?; 2) ¿hay comportamientos oportunistas por falta de un compromiso colectivo de los diferentes actores que interactúan en el sistema?; y 3) ¿si se presenta este oportunismo, esto se explica por un vacío regulatorio sobre conductas oportunista que han podido tener algunos actores del sistema?

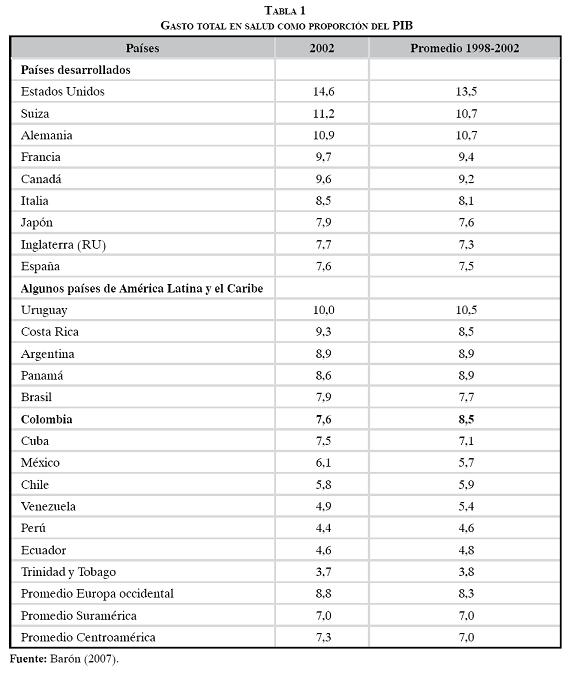

Para tratar de dar respuesta a la primera pregunta es importante hacer un análisis comparativo del gasto total en salud como proporción del Producto Interno Bruto (PIB). Debemos revisar el comportamiento de Colombia frente a otros países. Según el estudio Cuentas nacionales de salud Colombia 1993-2003, el gasto nacional en salud y su financiamiento, publicado en el año 2007, Colombia tiene un gasto promedio entre 1998 y 2002 de 8,5% del PIB. Como se observa en la siguiente tabla, este gasto ocupa el tercer lugar en los países de América Latina y el Caribe, después del gasto de Uruguay, de Argentina y de Panamá, y se encuentra incluso por encima de países desarrollados como España, Japón, Inglaterra (RU) e Italia.

Esta comparación nos permite revisar el planteamiento sobre la posibilidad de lograr un gran crecimiento con los recursos financieros en pro de cubrir los eventos y medicamentos no POS que sean sostenibles en el tiempo. Adicionalmente, en el último año se ha encontrado que el gasto en salud está por encima de los $25 billones, sin contar el gasto de bolsillo que podría estar alrededor de los $8 billones.

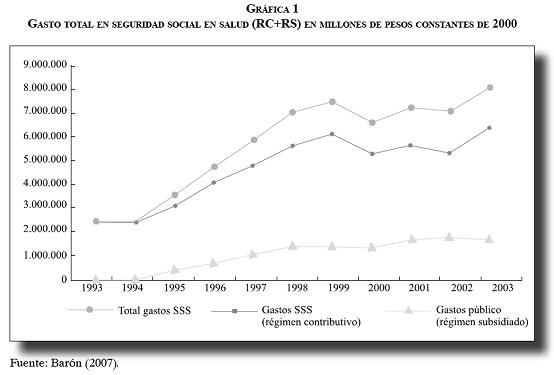

En los últimos años, desde 1993 hasta 2003, Colombia ha tenido un crecimiento importante en términos del gasto en aseguramiento. Si bien la dinámica del régimen contributivo En los últimos años, desde 1993 hasta 2003, Colombia ha tenido un crecimiento importante en términos del gasto en aseguramiento. Si bien la dinámica del régimen contributivo extracción de renta que ha generado un régimen de acumulación concentrado en un grupo de actores del sistema de salud?

Si aceptamos revisar esta hipótesis, podríamos pensar que la economía política del sistema de salud es el resultado de complejas intervenciones entre múltiples actores que tienen intereses, información y creencias particulares muy diversas en el contexto del actual marco institucional de dicho sistema, y que se han permitido comportamientos oportunistas de los diferentes actores. Bajo esta premisa, es necesario revisar quiénes pueden estar obteniendo los mayores beneficios de los recursos del sistema. Éste tiene múltiples actores, como lo son el Fondo de Solidaridad y Garantías (Fosyga), los prestadores de servicios de salud, los aseguradores, los usuarios del sistema, y el sector de medicamentos. Para poder mirar este aspecto pasaremos a revisar algunas cifras de estos actores.

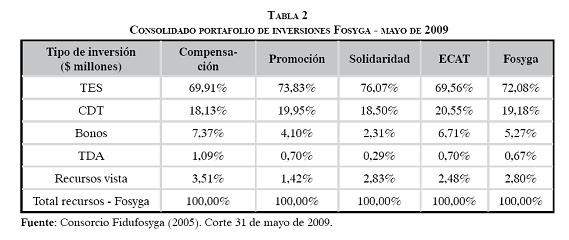

Comencemos por el Fosyga. Uno de los aspectos más controvertidos en los últimos años ha sido el portafolio de inversiones de este fondo. Si revisamos los datos a corte de mayo de 2009, se encuentra que para el caso de la subcuenta de compensación, perteneciente al régimen contributivo, el 69,91% del portafolio de inversiones está en TES, títulos que son del Gobierno. Similar situación se presenta para las subcuentas de solidaridad, ECAT y promoción, como se observa en la siguiente tabla. Allí se puede apreciar que de las inversiones del portafolio del Fosyga, el 72% se destina a TES.

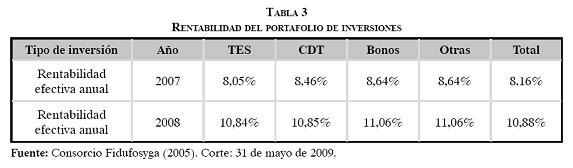

Si miramos el tema de la rentabilidad efectiva que han tenido estos títulos, encontramos que para el año 2007, los TES obtuvieron una rentabilidad del 8,05%, la menor del portafolio de inversiones. Análoga situación se presentó en 2008: los TES generaron la menor rentabilidad efectiva anual. ¿Será esto el resultado de un comportamiento muy conservador con respecto al portafolio de inversiones, o existe algún incentivo no monetario para determinar esta configuración?

Uno de los aspectos que llevó a la declaratoria de emergencia social fue la poca liquidez de las EPS y las IPS. Llama la atención que exista un porcentaje muy importante, el 30,5%, del portafolio de inversiones que está entre 366 y 730 días. Ahora bien, si sumamos la participación mayor a seis meses, se encuentra el 80,39% de las inversiones. Bajo esta mirada, esto podría explicar el problema de pagos que presentan algunos actores en el sistema. Es muy posible que la rentabilidad de las inversiones del portafolio del Fosyga no compense la pérdida que tienen tanto las EPS como las IPS por falta de un adecuado flujo de recursos.

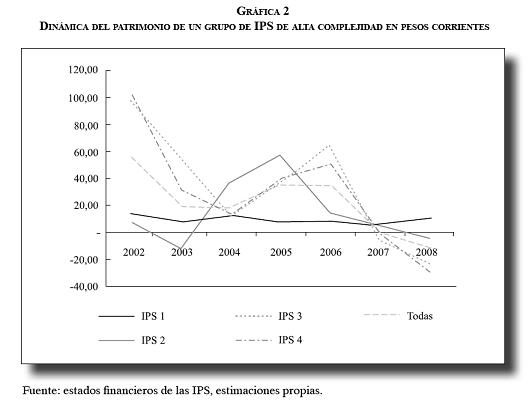

Sigamos con el comportamiento de los prestadores. Para su análisis nos vamos a centrar en el comportamiento del patrimonio. Por no poder acceder a una base de datos de los balances y los estados de resultados de las IPS, se presenta el comportamiento de cuatro prestadores de alta complejidad en el Distrito Capital. En la siguiente gráfica se observa un comportamiento decreciente del patrimonio entre los años 2002 y 2008 para tres de las cuatro IPS analizadas. Si bien se observa un comportamiento creciente entre 2002 y 2006, en los dos últimos años este crecimiento se pierde, afectando incluso el patrimonio del año 2002. Este resultado lleva a pensar que los pasivos que tienen actualmente estas instituciones están superando los activos que tenían al comienzo del periodo. ¿Será que el decrecimiento de sus patrimonios se debe a su relación comercial con las EPS? Es necesario profundizar en el análisis y tratar de trabajar sobre dos grupos de IPS, uno donde éstas no pertenecen a las EPS, y el otro donde existe integración vertical.

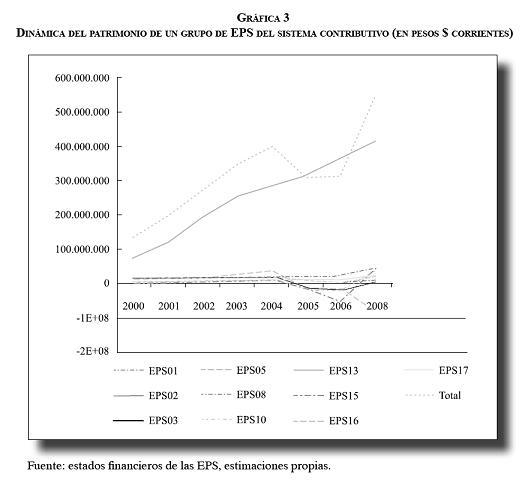

Pasemos ahora a revisar el comportamiento de las EPS del régimen contributivo. Si revisamos la dinámica del patrimonio a partir de los estados financieros que éstas presentan a la Superintendencia Nacional de Salud, se encuentra que el patrimonio de 10 de las EPS ha tenido un crecimiento del 109% entre 2000 y 2008, al pasar de $60.596 millones al comienzo del periodo a $126.670 millones al final del mismo. Si a este comportamiento le sumamos la EPS que más afiliados tiene en el país, este crecimiento llega al 300%. Es decir, las EPS pasaron de tener un patrimonio de $135.631 millones a tener uno de $542.252 millones.

Si aceptamos el postulado económico que establece que donde hay acumulación en unos actores, debe haber desacumulación en otros, debemos identificar en qué actores se produce esta última.

Según las declaraciones del gremio que agrupa a un número importante de aseguradores del régimen contributivo, la rentabilidad sobre el patrimonio es del 3%. La pregunta fundamental es cómo se ha obtenido ese patrimonio y cuánto dinero representa esa rentabilidad.

Sigamos con la revisión del comportamiento de los recobros al Fosyga por eventos y medicamentos no POS. En el régimen contributivo se pasó de $1.278 millones en el año 2001 a $256.567 millones en el 2008, a pesos constantes del 2008. Esto implica un crecimiento mayor a 19.000 veces. Para el caso del régimen subsidiado se pasó de $20 a $8.473 millones, en pesos constantes del 2008, lo que equivale a un crecimiento mayor a 40.000 veces. ¿Por qué se da este crecimiento? Pueden plantearse varias hipótesis, pero las que talvez tienen mayor fuerza son las siguientes: no se ha presentado una adecuada actualización de los planes de beneficios, lo que ha generado una demanda creciente por parte de los usuarios a eventos y medicamentos no POS; los aseguradores han acudido a la cuenta para financiar la prestación de los servicios de sus usuarios, porque no se encuentra en equilibrio la unidad de pago por capitación que reciben.

Quisiera tratar de despejar las dos hipótesis planteadas. Al examinar cuáles son los diagnósticos más frecuentes recobrados al Fosyga entre 2002 y 2005, se encuentra que los cinco primeros son VIH-Sida, epilepsia, hipertensión arterial, enfermedad coronaria y cáncer de seno. Estos problemas de salud se encuentran dentro de los cubiertos por el POS, lo que implica que los recobros corresponderían a medicamentos o procedimientos que son necesarios para atenderlos, pero que no están previstos dentro del plan de beneficios. El otro planteamiento es que los recobros se pueden estar realizando por la utilización de medicamentos que tienen diferente presentación o nombre comercial, lo que implicaría que tienen un sustituto en los medicamentos del POS.

Si efectivamente tienen un sustituto, entonces se está descargando ese gasto en el valor estimado de la prima, lo que indicaría un alivio en el gasto que tiene la EPS. Si el tema es de marca comercial, el problema radica en conocer por qué no se utiliza el nombre genérico. ¿Será un problema de calidad del medicamento? Si ésta es la razón, tendríamos que preguntarle al Invima por qué este medicamento se encuentra en el mercado. De igual manera, si revisamos los diagnósticos más costosos, encontramos que la esclerosis recobró $27.000 millones entre 2002 y 2005, cifra que vale la pena revisar a partir de la frecuencia de recobros, 9.887, lo que implica que cada recobro tiene un valor mayor a $2.800.000,00, valor que entonces tendría que destinar la familia en cada episodio de atención. Es posible que estas prestaciones se consideren excepcionales por su baja frecuencia. ¿Podría una familia pagar mensualmente esta cantidad?

Al entrar al tema de los medicamentos más costosos, encontramos que el primer motivo de recobro se hace por medicamentos que no están especificados. A éste se le denomina campo no diligenciado. Este recobro ascendió a más de $23.000 millones. Se puede decir que es posible que se hayan pagado medicamentos que están dentro del POS, y que los aseguradores, al cobrar, disminuyeron la presión del gasto sobre la UPC. La no actualización del POS, en términos de medicamentos, favorece la disminución del gasto en salud, elemento que favorece a quien administra el riesgo financiero de esta prima.

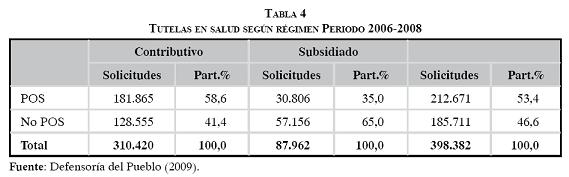

Este comportamiento tendríamos que revisarlo con las tutelas. El estudio de la Defensoría del Pueblo del año 2006 muestra que el 53,38% de las demandas por tutelas son para eventos y medicamentos POS. De esta participación, el régimen contributivo tiene el 85,51% y el régimen subsidiado el 14,49%, lo que hace pensar que gran cantidad de los recobros que se pueden haber hecho al Fosyga están cubiertos con la prima que reciben las EPS. Estamos hablando que el 58% de las tutelas del régimen contributivo son eventos POS. Para el caso del régimen subsidiado, el 35% de los casos de tutelas son por eventos POS. Si estos servicios prestados bajo el amparo de las tutelas efectivamente se han pagado, quiere decir que el sistema está haciendo un doble pago, al estar incorporados en el cálculo de la unidad de pago por capitación. Esto se presta para un comportamiento oportunista de extracción de rentas, ante la baja capacidad del Fosyga para auditar los recobros que le hacen los aseguradores del sistema. Si se acepta este argumento, entonces no es aceptable que estos actores hayan participado de la concepción y la redacción de los decretos de emergencia social.

Otra situación sucede con el recobro de medicamentos. El 23,5% de los medicamentos que se reclaman por tutela son POS. En este caso el 51% son del régimen contributivo y el 48% del régimen subsidiado. Los principales medicamentos que se recobran en el régimen contributivo han sido: ácido valproico, losartan, metoprolol y omeprazol, medicamentos que estarían incluidos dentro del Plan de Obligatorio de Salud del régimen contributivo. En el caso del régimen subsidiado, el enalapril, el ácido fólico y el ciclosporina son los más recobrados y tienen sustitutos en el POS. A esta demanda de medicamentos se suman los precios exagerados a los cuales se han realizado los recobros. En casos específicos como el de la norepinefrina, donde el precio promedio en el mercado es de $41.314, se identificó que algunos recobros alcanzaron hasta $195.571. Estamos hablando que esto representa casi cinco veces el precio promedio del mercado. Para el caso de la amikacina, el precio promedio es de $1.029, y el promedio de recobro que se encontró fue cercano a los $20.000; es decir, se está recobrando 20 veces el valor promedio.

Hay otros problemas adicionales que se suman a este problema de los recobros de los medicamentos. Tal es el caso del kaletra, medicamento para el tratamiento del sida. Se encontró que mientras en países vecinos como Venezuela y Ecuador, la casa farmacéutica los comercializa a US $1.500, en Colombia el precio que estamos pagando es de US $3.500.

Ante estos argumentos, lo que planteo es que realmente hay un comportamiento oportunista por parte de los diferentes actores que ha generado una extracción de renta muy importante en el sistema, y que probablemente el tema fundamental es un manejo eficiente de los recursos, y no sólo un crecimiento de los mismos.

La discrecionalidad que ha existido en el sistema ha permitido actuaciones oportunistas que van en contra de un comportamiento óptimo. La discreción ha permitido recobros importantes al Fosyga, probablemente de hechos que estaban previstos o estaban calculados económicamente dentro de la unidad de pago por capitación, y esto se ha presentado por una baja capacidad regulatoria del Gobierno respecto de los agentes del sistema. El compromiso de ejercer una adecuada regulación de los comportamientos oportunistas es de vital importancia, porque mientras tengamos una capacidad discrecional alta, la posibilidad de tener comportamientos oportunistas en el sistema aumentará. El problema de este comportamiento es que requiere un compromiso por parte de los diferentes actores, desde el punto de vista de una autodisciplina, y un comportamiento ético para con la sociedad. Lo que requiere Colombia es darle salud a la población, y no generar grandes rentas a partir de la operación del Sistema General de Seguridad Social en Salud.

La manera de limitar la discrecionalidad es crear compromisos creíbles y duraderos en el tiempo. Estos compromisos se pueden establecer desde dos estrategias: la motivacional, es decir, que el compromiso que hoy adquirimos, en un futuro queremos respetarlo; continúa en el largo plazo; todos adherimos a él. La otra dimensión es un compromiso imperativo, esto es, aquel que se adquiere no por convicción, sino de manera coercitiva; no se puede actuar de otra manera; estrategia que ha sido probada y que como ejemplo podemos revisar la operación del régimen subsidiado, donde se ha mostrado la habilidad de los diferentes actores para poder salirse por los espacios que deja la normatividad y la reglamentación del sistema.

Creo que debemos construir un compromiso donde realmente entendamos para quién es este sistema de salud y que todos lo hagamos respetar. Esto se hace más creíble si logramos crear grupos de veto ante comportamientos oportunistas, y ahí la academia tiene un papel muy importante, en términos de evidenciar el cumplimiento, por parte de los diferentes actores, de los compromisos que se establecieron. Se requiere una institucionalidad, porque ésta genera unos compromisos colectivos, duraderos y permanentes.

Para finalizar, es importante revisar las palabras Olson (1988):1 "... a veces, cuando cada individuo considera sólo sus propios intereses, un resultado colectivo de carácter racional emerge automáticamente...", sin embargo a veces, "... no importa cuán inteligentemente cada individuo persiga sus intereses, ningún resultados social de tipo racional puede emerger espontáneamente, sólo una mano guiadora o una institución apropiada puede hacer surgir resultados que sean colectivamente eficientes".

11 Olson, Mancur (1998). "La lógica de la acción colectiva", citado en Saiegh, Mariano, La nueva economía política, racionalidad e instituciones, Buenos Aires, Eudeba.