Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Gerencia y Políticas de Salud

Print version ISSN 1657-7027

Rev. Gerenc. Polit. Salud vol.10 no.20 Bogotá Jan./June 2011

Iouri Gorbanev***

* Artículo de investigación. Corresponde al proyecto "Formas de contratación en el régimen contributivo. El caso de Bogotá" (2003-2005), financiado por la Pontificia Universidad Javeriana, número de registro en la Vicerrectoría Académica: 1572

** Especialista en Finanzas con énfasis en Evaluación de Proyectos. Profesor de Cátedra del Departamento de Administración, Pontificia Universidad Javeriana. Dirección de correspondencia: Calle 94ª No. 16-90. Correo electrónico: cmerlano@javeriana.edu.co.

*** Magíster en Economía. Profesor del Departamento de Administración, Pontificia Universidad Javeriana. Correo electrónico: yurigor@javeriana.edu.co

Fecha de recepción: 01-12-10 Fecha de aceptación: 15-04-11

Merlano CA, Gorbanev I. ¿Por qué se limita la integración vertical en el sector salud en Colombia?. Rev. Gerenc. Polit. Salud. 2011; 10(20): 170-180

Resumen

En el sector salud colombiano se busca limitar la integración vertical entre Entidades Promotoras de Salud (EPS) e Instituciones Prestadoras de Servicios de Salud (IPS), para evitar prácticas restrictivas de la competencia. Sin embargo, la evidencia empírica señala que no es concluyente el efecto de la integración vertical sobre la competencia entre aseguradoras. El trabajo plantea esta hipótesis sobre la base de la evidencia teórica y empírica, y muestra que la integración vertical no tuvo efectos sobre la competencia de las EPS del régimen contributivo en el período posterior a la aplicación de la restricción del 30% de contratación entre aseguradores y prestadores de servicios de salud.

Palabras clave: economía, asignación de recursos, organizaciones, competencia económica, sector de atención en salud.

Palabras clave descriptor: integración vertical, políticas de regulación de utilidades públicas, aseguradoras, empresas promotoras de salud.

Abstract

In Colombia, the Health industry is restricted from vertically integrating the Health Management Organizations (EPS) with the Health Service Providers (IPS) in order to avoid antitrust competitive conditions. However, the empirical evidence in this regard is inconclusive. This paper analyzes this antitrust hypothesis, contrasting it to the empirical and theoretical evidence at hand, and shows that vertical integration had no effect on EPS competition in the period after the restriction on 30% contracting between both types of entities was enforced.

Key words: economics, resource allocation, organizations, economic competition, health care sector.

Key words plus: Vertical integration, public utility regulatory politicies, health insurers, healthcare providers.

Resumo

No sector saúde colombiano procurase limitar a integração vertical entre Entidades Promotoras de Saúde (EPS) e Instituições Prestadoras de Serviços de Saúde (IPS) para evitar práticas restritivas da concorrência. No entanto, a evidência empírica indica que o efeito da integração vertical sobre a concurrência entre as companhias de seguros não é conclusivo. O trabalho levanta esta hipótese sobre a base da evidência teórica e empírica para mostrar que a integração vertical ñao teve nenhum efeito sobre a concorrência das EPS do regime contributivo no período após da aplicação da restrição de 30% de contratação entre as seguradoras e os prestadores dos serviços de saúde.

Palavras-chave: economia, assinação de recursos, organizações, concorrência econômica, sector de atenção em saúde.

Palavras-chave descritores: integração vertical, políticas de regulação de utilidades públicas, asseguradoras, empresas promotoras de saúde.

Introducción

En el sector salud en Colombia, a través del artículo 15 de la Ley 1122 de 2007, se busca limitar la integración vertical entre aseguradoras (EPS) y prestadores de servicios de salud (IPS). El legislador señaló el riesgo que tiene la integración vertical para la competencia entre aseguradoras, porque permite a las EPS obtener posiciones dominantes en el mercado (1). Del mismo modo, los investigadores Ramón Abel Castaño Yepes y Félix Martínez (2) señalan que con la integración vertical se pierden los beneficios de la competencia entre EPS, y el presidente de Colombia de entonces, Alvaro Uribe Vélez, mencionó que el proceso de integración vertical podía llevar a una consolidación de monopolios de las aseguradoras (3).

De otra parte, el investigador Jairo Humberto Restrepo (4) concluye que: "en Colombia un sistema de salud en el cual haya independencia entre empresas aseguradoras y prestadoras del servicio de salud produce menos beneficios que un sistema en el cual haya integración vertical", y reconoce que los beneficios de la integración vertical dependen del tamaño del mercado y la participación de las empresas, aunque no se dice cuál sería el nivel de competencia entre aseguradoras bajo un esquema de integración vertical.

En la discusión teórica actual sobre los efectos que tiene la integración vertical sobre la competencia en el sector de la salud, que expondremos más adelante, no hay un consenso sobre el efecto anticompetitivo que pueda generar este arreglo institucional. Según el resumen de la literatura sobre el sector salud en Colombia, existen estudios sobre integración vertical de Castaño (5) y Restrepo (4), y se realizó un estudio sobre concentración de aseguradoras y prestadoras de Gorbanev y otros (6), pero hasta la fecha no se ha realizado un estudio de los efectos de la integración vertical sobre la competencia de los aseguradores en el sector salud.

Entonces, ¿cuál fue el efecto de la limitación de la integración vertical patrimonial en la competencia de las aseguradoras en el sector salud en Colombia? El objetivo del presente trabajo es determinar el efecto de la limitación de la integración vertical sobre la competencia en la cadena de salud colombiana en el régimen contributivo. Este artículo busca ayudar al fortalecimiento de la discusión sobre las reformas que próximamente se llevaran cabo en el sector salud colombiano. En la primera sección se hace un resumen de literatura; en la segunda se presenta la metodología; en la tercera, los hallazgos; y en la cuarta se discuten los resultados y se concluye.

1. Literatura

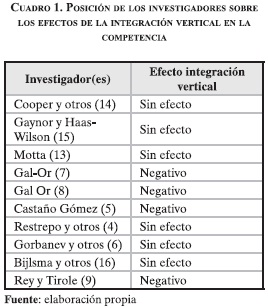

En la literatura internacional, la integración vertical de la cadena productiva, como una situación intermedia de competencia imperfecta, desde la óptica neoclásica, aparece como consecuencia de los esfuerzos que se hacen por obtener un poder monopólico; esta concepción ha proporcionado la base intelectual para la aplicación de políticas antimonopólicas a nivel mundial. Autores como Galor (7) y (8) y Rey y Tiróle (9) consideran que la integración vertical genera efectos negativos para la competencia porque al reducirse las opciones de los prestadores, las aseguradoras garantizan sus beneficios, y a través de contratos de exclusividad se pueden crear barreras que impiden el acceso de las empresas a un mercado en particular. Sin embargo, Tiróle explica respecto a los efectos que tiene para la competencia la integración vertical, que esto no es del todo claro y depende, en gran medida, del ambiente en el cual se desarrollen las empresas de un sector; es decir, que podrían generarse situaciones anticompetitivas, a través de contratos de exclusividad que prevengan la entrada de nuevas empresas.

De otra parte, las teorías de los costos de transacción señalan cómo estos arreglos institucionales surgen con el fin de minimizar el costo total de la realización de transacciones, es decir, que estas estructuras tienen mayores probabilidades de convertirse en la estructura de gobierno preferida, mientras mayor sea el grado de cumplimiento forzoso de un contrato a largo plazo, el nivel de especificidad de los activos, la incertidumbre y la complejidad. Por lo tanto, según predica la teoría de los costos de transacción, a medida que aumentan los costos de los contratos incompletos a largo plazo, es probable que estructuras de organización interna, como la integración vertical, se vuelvan más atractivas. Lo anterior lo defienden autores como Williamson (10), Klein (11), Crawford y Alchian y Joskow (12).

Otros autores, como Motta (13), Cooper y otros (14), Gaynor y Hass-Wilson (15) y Michiel Bijlsma y otros (16), desde el punto de vista de los costos de transacción, llegan a la conclusión de que la integración vertical conlleva mejoras en el bienestar y en la eficiencia en el sector salud y solamente genera poder de mercado y abusos de posición dominante cuando existe una sola aseguradora que controle todo un mercado.

Por lo dicho en los párrafos anteriores, en la discusión teórica actual sobre los efectos que tiene la integración vertical, y más específicamente, las consecuencias para la competencia de las aseguradoras en el sector de la salud, no hay un consenso sobre el efecto anticompetitivo que pueda generar este arreglo institucional.

En el caso del sector salud colombiano, autores como Restrepo (4) están de acuerdo con la integración vertical porque ésta produce una solución superior, en términos de mayores beneficios, tanto para aseguradores como para prestadores, a la que se obtiene si unos y otros actuaran de manera independiente. Sin embargo, Castaño Gómez (5) considera que la integración vertical crea incentivos para reducir la productividad, la innovación y la competitividad, debido a la eliminación de la competencia. Gorbanev, Torres y Contreras (6), a su vez, consideran que las EPS colombianas están interesadas en la integración vertical, debido a los altos costos de transacción asumidos por ellas en la entrada al sistema de salud y, según estos autores, el efecto de la integración vertical sobre la competencia de las aseguradoras no es claro.

En el cuadro 1 se puede ver un resumen de la posición de los investigadores anteriormente mencionados, sobre los efectos de la integración vertical en la competencia:

Aparte de lo dicho en los párrafos precedentes sobre la integración vertical, el sector de salud colombiano presenta sus propias complejidades, a través de asimetrías de la información donde los costos de transacción no son observables por algunos de los actores del sistema, y en presencia de estas asimetrías el usuario final no está en condiciones de evaluar, de manera adecuada, la atención recibida. Con estas asimetrías de la información, nos encontramos con un tipo de competencia de suma cero (0), según lo mencionaba Porter (17), en la cual se presentan situaciones de búsquedas de poder de negociación, en vez de de realizarse esfuerzos por ofrecer unos mejores tratamientos. Este tipo de competencia de suma cero restringe la escogencia y el acceso, en lugar de buscar ser mejores y más eficientes. No es casualidad que para arreglar las disputas, en el sector salud se recurra con mucha frecuencia a demandas judiciales. Con el objetivo de corregir las fallas de este tipo de competencia, las aseguradoras deberían buscar la reducción de los tiempos de pago de las facturas a los prestadores y corregir procesos administrativos, mejorar los procesos de innovación, disminuir la transferencia de costos a las prestadores y a los pacientes, optimizar los procesos de transmisión de información a los actores del sistema y mejorar los desequilibrios de concentración entre las aseguradoras.

2. Hipótesis

La limitación de la integración vertical en Colombia no tuvo efectos sobre la competencia de las EPS del régimen contributivo entre los años 2007 y 2009.

3. Metodología

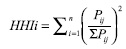

El presente estudio es empírico. Para confirmar la hipótesis formulada anteriormente, usa datos relacionados con integración vertical y concentración reportados por la Superintendencia de Salud. Debido a la necesidad de medir el nivel de competencia entre las aseguradoras, se tomaron los datos de las cuotas de mercado de cada aseguradora, con corte a diciembre 31 de 2007,2008 y 2009, para el régimen contributivo (18). La medición del nivel de competencia entre las EPS se hace a través de un índice que es ampliamente aceptado en la comunidad académica, fácil de calcular, y que refleja la estructura de mercado; se trata del propuesto por Herfindahl (19), basado en un estudio de Hirschman de 1945. Este índice, conocido como el índice de Herfindahl-Hirschman o HHI, es una medida del tamaño de las empresas en relación con la industria y un indicador de la magnitud de la competencia entre aquéllas. Los aumentos en este índice expresan, generalmente, disminución de la competencia y aumento de poder de mercado, mientras que las disminuciones apuntan en la dirección contraria. Su principal ventaja, en relación con medidas como el coeficiente de concentración, es que da más peso a las grandes empresas.

El índice de Herfindahl-Hirschman se calcula, pues, según la fórmula:

Donde:

n es el número de empresas en el sector;

i es una empresa; y

Pi es el número de usuarios que tiene la empresa (i).

El HHI toma el valor de uno (1) cuando se trata de una empresa monopolística, el valor de un medio (½) para el caso de un mercado oligopólicas, y el valor de cero (0) para empresas muy competitivas.

De otra parte, con el objetivo de medir el grado de integración vertical, se tomaron los porcentajes de contratación de las EPS con las IPS propias reportados por las primeras para los años 2008 y 2009 (20). En Colombia se tiene un límite máximo del 30% de contratación de las EPS con su red propia; es decir, que la integración vertical patrimonial entre EPS e IPS propias no puede superar dicho porcentaje.

Así mismo, se hace la estimación de un modelo de regresión lineal mediante mínimos cuadrados ordinarios, que tiene la ventaja de hacer una predicción del comportamiento de una variable en un punto o momento, y los estimadores del modelo son insesgados, consistentes y eficientes (21). El modelo de regresión lineal se expresa de la siguiente manera:

La variable dependiente Ci del modelo de regresión lineal es el índice HHI, la variable independiente Ii es la integración vertical de una EPS con su red propia, y εi son los errores aleatorios. Se espera que no exista una relación significativa entre las variables Ci eli.

4. Resultados

Los resultados del cálculo del índice de HHI y de la estimación del modelo de regresión lineal fueron los siguientes:

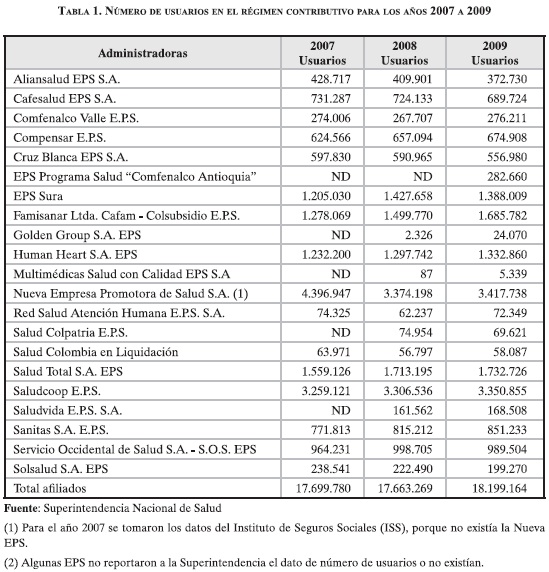

Como se observa en la tabla 1, las cinco EPS más grandes, es decir, Saludcoop, la Nueva EPS, Sura, Famisanar y Salud Total, tienen más de once millones de afiliados, lo que representa un poco más del 60% del total de la población afiliada a las EPS.

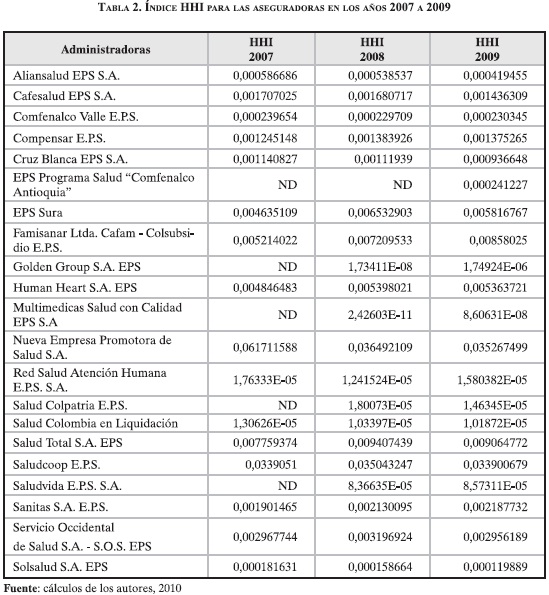

El índice HHI para las EPS del régimen contributivo en Colombia para los años 2007, 2008 y 2009 es de 1,280,1,106 y 1,080 respectivamente, lo que muestra una disminución de la concentración, como se ve en la tabla 2.

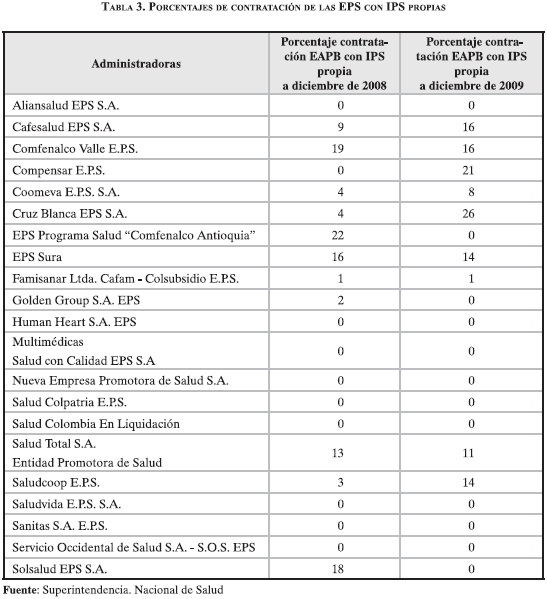

En la tabla 3 se pueden ver los porcentajes de contratación de las EPS del régimen contributivo con su red. Del total, 14 EPS reportan que a diciembre de 2009 no presentan integración vertical con su red, y otras han tenido incrementos en su integración vertical, como es el caso de Compensar EPS, Coomeva EPS y el Grupo Saludcoop (Saludcoop EPS, Cafesalud EPS y Cruz Blanca EPS). Es importante anotar que ninguna de las EPS sobrepasa el límite máximo permitido del 30% de integración vertical patrimonial.

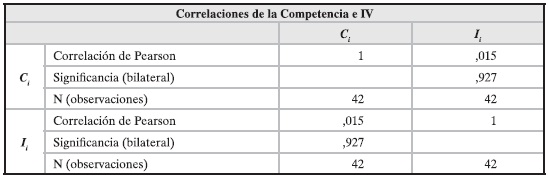

El resultado de la correlación entre la variable dependiente de competencia Ci y la variable independiente de integración vertical Ii es de 0,015, lo que quiere decir que existe una correlación muy baja entre el nivel de competencia y la integración vertical de las aseguradoras del régimen contributivo. Un valor de uno (1) en el índice de correlación de Pearson expresa una correlación positiva perfecta, mientras que un valor de cero (0) significa que no existe una relación lineal.

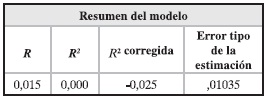

Según el coeficiente de determinación R2 la competencia no puede ser explicada por la integración vertical de las aseguradoras (ver tabla 5 y 6).

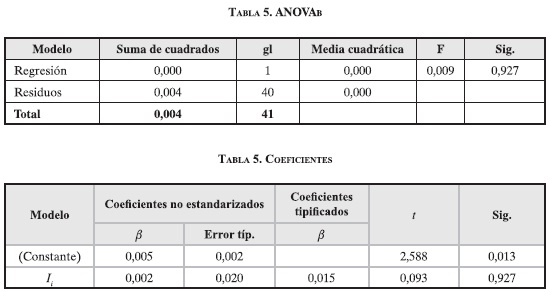

Si observamos el valor t de Student de 2,588 y su nivel de significancia, y teniendo en cuenta que los valores de los coeficientes son cercanos a cero (0), se acepta la hipótesis nula de que la limitación de la integración vertical en Colombia no tuvo efectos sobre la competencia de las EPS del régimen contributivo entre los años 2007 y 2009.

5. Discusión y conclusiones

En la literatura acerca de los efectos de la integración vertical sobre la competencia en el sector salud, no hay un consenso respecto del efecto anticompetitivo que puede generar este arreglo institucional. A pesar de eso, el Legislador, a través de la normatividad vigente, y acogiendo lo señalado por la literatura neoclásica, establece un tope máximo de 30% a la integración vertical patrimonial, para impedir prácticas anticompetitivas y abusos de posición dominante, pero los resultados empíricos ponen de manifiesto que esta limitación no tiene ningún efecto sobre la competencia de las aseguradoras.

Los resultados empíricos del presente estudio muestran que el índice HHI para las aseguradoras del régimen contributivo en Colombia, en los años 2007,2008 y 2009, es de 1,280,1,106 y 1,080, respectivamente, es decir, que ha disminuido la concentración, y estos niveles están lejos de 1,800, que es el valor del HHI que puede ser el motivo para que las autoridades norteamericanas inicien una investigación antimonopólica (22). Una posible explicación de la disminución en la concentración de las aseguradoras podría ser que la mayoría de usuarios que salieron del Instituto de Seguros Sociales no se afiliaron a la Nueva Empresa Promotora de Salud, sino a otras EPS.

Respecto del porcentaje de integración reportado por las EPS, ninguna de ellas sobrepasa el límite máximo de 30% de integración vertical patrimonial, probablemente porque existen otro tipo de alianzas estratégicas entre aseguradoras y prestadoras, que están separadas jurídicamente, pero que se relacionan mediante contratos con diversos grados de exclusividad. También sería importante que el Gobierno revisara la integración vertical desde IPS hacia EPS, y no sólo desde EPS hacia IPS, como se viene haciendo hoy en día.

Una recomendación que hace el presente estudio es que el Legislador revise la literatura de los costos de transacción, para expedir normas que prohiban otro tipo de alianzas de los actores del sistema, diferentes de la integración vertical patrimonial, que podrían generar efectos anticompetitivos. Determinar alianzas o estrategias que vayan más allá de poner un límite a la contratación del 30% de las aseguradoras con su red propia, promovería mejoras en la competencia y establecería reglas de juego claras y transparentes en el sector de la salud en Colombia.

La Ley establece que la integración vertical se reporta según los datos de facturación. Por lo visto, los bajos niveles de integración vertical reportados reflejan una realidad más compleja: unos niveles desiguales de integración vertical ambulatoria y hospitalaria.

Por último, en una futura investigación se podría determinar el efecto teórico de la integración vertical sobre la competencia, y a fin de medir el efecto de ésta entre aseguradoras, se podría ampliar el número de años de la muestra para la estimación del modelo de regresión lineal.

Referencias bibliográficas

1. Colombia, Congreso de la República. Antecedentes artículo 15 Ley 1122 de 2007. Gacetas 249/06, 510/06,489/06,485/06,562/06, 658/06. [ Links ]

2. Oportunismo o calidad. Periódico El Pulso (Medellín - Antioquia) [Serie en Internet]. 2004; (65). [ Links ]

3. Colombia. Comunicado de prensa de la Casa de Nariño del 29 de marzo de 2006. [ Links ]

4. Restrepo JH, Lopera JF, Rodríguez SM. La integración vertical en el sistema de salud. Revista de Economía Institucional. 2007; 9 (17): 279-308. [ Links ]

5. Castaño R. Integración vertical entre empresas promotoras de salud e instituciones prestadoras de servicios de salud. Revista Gerencia y Políticas de Salud. 2004; 3 (6): 35-51. [ Links ]

6. Gorbanev Y, Torres S, Contreras N. Fuentes de poder de las aseguradoras frente a las prestadoras hospitalarias en el sistema de salud colombiano. El caso de la concentración industrial. Revista Gerencia y Políticas de Salud. 2008; 7 (14): 177-86. [ Links ]

7. Gal-Or E. Exclusionary Equilibria in Health Care Markets 1997. Journal of Economics & Management Strategy. 1997; 6 (1): 5-43. [ Links ]

8. Gal-Or E. The Profitability of Vertical Mergers between Hospitals and Physician Practices. Journal of Health Economics. 1999 (5): 623-54. [ Links ]

9. Rey P, Tiróle J. A Primer on Foreclosure. University of Tolouse - France; 2003. [ Links ]

10. Williamson OE. Markets and Hierarchies: Analysis and Antitrust Implications. New York: Free Press; 1975. [ Links ]

11. Klein B, Crawford R, Alchian A. Vertical Integration, Appropiable Rents, and the Competitive Contracting Process. Journal of Law and Economics. 1978; (21): 297-326. [ Links ]

12. Joskow P. The Role of Transaction Cost Economics in Antitrust and Public Utility Regulatory Politics. Journal of Law, Economics and Organization. 1991; (7): 53-83. [ Links ]

13. Motta M. Competition Policy. Theory and Practice. New York: Cambridge University Press; 2003. [ Links ]

14. Cooper J, Froeb L, O'Brien D, Vita M. Vertical Antirust Policy as a Problem of Inference, International Journal of Industrial Organization. 2005; 23 (7-8): 639-64. [ Links ]

15. Gaynor M, Haas-Wilson D. Is vertical Integration Anticompetitive? Definitely Maybe (But That's not Final). Journal of Health Economics. 2006; 25 (1): 175-80 January. [ Links ]

16. Bijlsma M, Meijer A, Shestalova V. Vertical Relationships between Health Insurers and Healthcare Providers CPB Document No. 167, 2008. [ Links ]

17. Porter M, Olmsted M. Redefining Competition in Health Care. Boston: Harvard Business Review; 2004. [ Links ]

18. Colombia, Superintendencia de Salud. Datos usuarios EPS. Bogotá: Supersalud; 2010. [ Links ]

19. Herfindahl OC. Concentration in the US Steel Industry. New York: Colombia University; 1950. [ Links ]

20. Colombia, Superintendencia de Salud. Datos porcentajes contratación EPS con IPS propias. Bogotá: Supersalud; 2010. [ Links ]

21. Gujarati D. Basic Econometrics. New York: Mc Graw Hill; 2003. [ Links ]

22. Cetorelli N, Gambera M. Banking Market Structure, Financial Dependence and Growth: International Evidence from Industry Data. Working Paper Series WP-99-8, Federal Reserve Bank of Chicago, 1999. [ Links ]