Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Gerencia y Políticas de Salud

Print version ISSN 1657-7027

Rev. Gerenc. Polit. Salud vol.14 no.28 Bogotá Jan./June 2015

https://doi.org/10.11144/Javeriana.rgyps18-28.lacr

La administración cuantitativa del riesgo financiero en la provisión de un plan de salud*

Quantitative Management of Financial Risk in Supplying a Health Plan

A administração quantitativa do risco financeiro na provisão de um plano de saúde

Carlos Alberto Castro-Iragorri**

*Artículo de investigación corto. El autor agradece los comentarios y sugerencias de Leonardo Arregoces, Orlando Gracia y María A. Sánchez.

**Profesor principal de carrera y director de la Maestría en Finanzas Cuantitativas en la Universidad del Rosario. Ph.D. en Economía, Facultad de Economía de la Universidad del Rosario, correo electrónico: carlos.castro@urosario.edu.co. Facultad de Economía, PBX 297 0200 Ext: 4142, Calle 12C No. 6-25, Bogotá-Colombia.

Fecha de recepción: 22-08-14 Fecha de aceptación: 12-03-15 Disponible en línea: 30-06-15

Como citar este artículo

Castro-Iragorri CA. La administración cuantitativa del riesgo financiero en la provisión de un plan de salud. Rev. Gerenc. Polít. Salud. 2015; 14(28): 51-62. http://dx.doi.org/10.11144/Javeriana.rgyps18-28.lacr

Resumen

El diseño del sistema de seguridad social en salud y su efectiva implementación es uno de los más grandes retos de la sociedad, y a su vez es la principal garantía del goce efectivo del derecho a la salud. Un gran desafío de estos sistemas es la administración del riesgo financiero implícito en la provisión de los servicios de salud. En este documento de investigación se explica en qué medida este desafío se puede enmarcar dentro de un problema de administración cuantitativa de los riesgos financieros. Si bien el uso de estas herramientas no es nuevo en el diseño del sistema de seguridad social en salud colombiano, es importante hacer claridad sobre el alcance que han tenido, las posibles mejoras que se les puedan hacer y los desafíos en la gestión de estos riesgos, implícitos en la reforma actual de la institucionalidad del sistema.

Palabras clave: control de riesgo; capitación; índice de severidad de la enfermedad; administración financiera; reforma de la atención de salud; implementación de plan de salud

Abstract

The design and effective implementation of health security are one of the biggest challenges of society and, at the same time, it is the main way to guarantee the effective enjoyment of the right to health. A great challenge of these systems is managing the financial risk implicit in supplying health services. This research document explains to what extent this challenge can be framed within a quantitative management of financial risk problem. Although the use of these tools is not a novelty in the design of the health security system in Colombia, it is important to clarify their reach, the possible improvements that might be performed on them, and the challenges in the management of these risks, implicit to the current reform of the institutionality of the system.

Keywords: risk control; capitation; illness severity score; financial management; reforms to the provision of health services; health plan implementation

Resumo

O desenho do sistema de provisão social em saúde e sua efetiva implementação é um dos mais grandes desafios da sociedade e, por sua vez, a principal garantia do usufruto efetivo do direito à saúde. Um grande desafio destes sistemas é a administração do risco financeiro implícito na provisão dos serviços de saúde. Neste documento de pesquisa explica-se em qual medida este desafio pode-se enquadrar dentro de um problema de gestão quantitativa dos riscos financeiros. Bem que o uso destas ferramentas não é novo no desenho do sistema colombiano de segurança social em saúde, é importante esclarecer o escopo que teriam os possíveis melhoramentos que pudessem se fazer e os desafios na gestão destes riscos, implícitos na reforma atual da institu-cionalidade do sistema.

Palavras-chave: controlo de risco; capitação; índice de gravidade da doença; administração financeira; reforma do atendimento de saúde; implementação do plano de saúde

Introducción

La mejor forma de garantizar el goce efectivo del derecho a la salud depende en buena medida del diseño del sistema de seguridad social y, quizás más importante, su efectiva implementación. Este es un reto inmenso que sin lugar a dudas surge de un compromiso claro por garantizar este derecho a todos los miembros de la sociedad en unas condiciones plenas: estables, oportunas y de calidad. Si bien la noción del derecho a la salud enmarca las condiciones plenas bajo las cuales se puede determinar que un individuo goza de ese derecho, este resulta ser un criterio difuso a la hora de definir el diseño institucional necesario; en particular, opaca el hecho de que los individuos tienen necesidades de salud muy diferentes (todos somos iguales ante la ley, pero somos muy diferentes). Es decir, esa noción del goce pleno de este derecho puede ser muy diferente dentro de los miembros de la sociedad. El asunto es mucho más complejo en la medida en que ningún individuo sabe exactamente qué necesita para autoproclamar que su goce de ese derecho es completo. Por esta razón, la noción de servicio de salud primero no demerita la noción de derecho de salud y segundo aporta claridad, en la medida en que el uso de servicios de salud es: exante incierto (contingente) y bastante heterogéneo entre los individuos de una sociedad. Teniendo lo anterior claro, retomamos el desafío de diseñar unos mecanismos que faciliten la provisión de estos servicios salud y, en particular, resaltamos el papel de la incertidumbre en el proceso de toma de decisiones.

El campo natural de las decisiones bajo incertidumbre es el análisis de riesgo. Por ejemplo, es una decisión bajo incertidumbre la determinación del monto de recursos que una sociedad (o el Estado de forma delegada) decide asignar para la provisión de los servicios de salud, de acuerdo a un plan de salud predefinido. El riesgo implícito en cualquier decisión nos lleva a buscar mecanismos para administrar los riesgos asociados, de tal forma que podamos garantizar la provisión del plan de salud. La literatura con respecto a la administración de los riesgos financieros en salud1 es bastante dispersa. Primero, existe una gran cantidad de literatura que se enfoca en la mitigación del riesgo jurídico que surge de errores en las prácticas médicas durante la provisión de algún servicio de salud (1). Segundo, quizás la rama de la literatura más grande tiene que ver con los aspectos de aseguramiento implícitos en la provisión de estos servicios (2).

El objetivo de este documento es exponer los principales elementos del análisis cuantitativo de riesgos, en el contexto de la administración del riesgo inanciero en la provisión de un plan de salud. El ejercicio se hace para el caso colombiano, teniendo en cuenta el diseño institucional y el principal instrumento que se utiliza para determinar la apropiación de los recursos inancieros a lo largo de la cadena de prestación del servicio: la Unidad de Pago por Capitación (UPC).

El documento identiica cómo algunos de los elementos esenciales de las metodologías de administración cuantitativa de riesgos han hecho parte del cálculo de la UPC. Adicionalmente, propone algunas innovaciones que se pueden incorporar al cálculo de la UPC para aumentar la sensibilidad del instrumento a la heterogeneidad del gasto entre la población. Por último, resalta los desafíos en la gestión del riesgo que enfrenta la actual propuesta de reforma y su eventual implementación.

Administración cuantitativa de riesgos

La administración de riesgos propone un conjunto de principios y metodologías que permiten abordar la toma de decisiones bajo incertidumbre. Estas decisiones se pueden tomar en varios ámbitos: ambientales, políticos y financieros, entre otros. No es este un campo de estudio nuevo, pues el estudio del riesgo tiene sus raíces en la teoría de decisión y además se ha enriquecido a partir de la colaboración de varias y diversas disciplinas (3). La administración de riesgos se centra en identificar estrategias para ejecutar un proyecto que está sujeto la realización de un conjunto de eventos que puedan tener una afectación negativa sobre el desempeño del proyecto. Desde la perspectiva cuantitativa, el objetivo va más allá de definir estrategias u organigramas para afrontar los riesgos. La administración cuantitativa de riesgos aporta una mayor formalización de los conceptos, tomando prestadas herramientas de la matemática aplicada (principalmente la probabilidad y la estadística) para medir o aproximar el riesgo, que es un elemento no observable, a partir de unas variables observadas (4). Naturalmente, después de cumplir con esa primera etapa de medición se continúa con la identificación de estrategias para administrar el riesgo. El ejercicio de administración de riesgo (cuantitativo) puede tener como objetivo evitar, mitigar o distribuir el riesgo.

Con independencia de que las técnicas de medición de riesgo estén diseñadas para abordar todo tipo de riesgos (ambientales, políticos, financieros, etc.), sin embargo, nos vamos enfocar en riesgos financieros. Desde la perspectiva de una firma, un riesgo financiero abarca todo riesgo que pueda afectar la operación normal y en extremo llevarla a su cierre. En el ámbito financiero existe una amplia caracterización de diferentes tipos de riesgo: mercado, crediticio, operacional, de liquidez, de contraparte, sistemático, son algunos de los más conocidos. Por ejemplo, el riesgo de mercado es el riesgo de cambio sobre el valor de una posición financiera como resultado del cambio en el valor de un elemento que sea determinante sobre aquella posición (tasa de interés, tasa de cambio, condiciones macroeconómicas, etc.).

Una de las principales contribuciones de la administración cuantitativa de riesgos ha sido definir conceptos comunes (se podría decir genéricos), compatibles con la gran mayoría de los tipos riesgos mencionados anteriormente (4): función o distribución de la pérdida, factores de riesgo, mapas de riesgo, medidas de riesgo, agregación y asignación de riesgos. El objetivo de la siguiente sección es abordar algunos de estos conceptos en el contexto de los riesgos financieros en la provisión de un plan de salud.

El riesgo financiero en salud

En Colombia, la descentralización del sistema de salud a partir de la Ley 100 introdujo unos nuevos agentes, en particular las Empresas Promotoras de Servicios de Salud (EPS) y las Instituciones Prestadoras de Servicios de Salud (IPS). Esta situación planteó un enorme reto en términos de la financiación de la salud y los mecanismos de distribución de los recursos de la salud, a lo largo de la cadena de prestación del servicio. Para afrontar este reto se recurrió a un sistema de capitación y la definición de la unidad de pago por capitación (UPC). Un esquema de capitación corresponde a un arreglo institucional en el que un agente, que puede ser el Estado pero también puede ser una firma, delega la prestación de diversos servicios de salud (de sus ciudadanos o empleados) a diferentes entidades, a cambio de una compensación por población atendida.

La capitación es la cantidad de recursos financieros asignados para cubrir los gastos de una persona de acuerdo a un plan de salud y para un periodo de tiempo determinado.2

Existen, principalmente, dos esquemas de capitación: el primero es retrospectivo, donde el plan de salud es rembolsado retrospectivamente y totalmente para todos los gastos incurridos. La administración de este sistema es simple, pues se paga lo que se gasta, pero tiene incentivos para que las EPS no controlen el gasto. Al contrario, ofrece un incentivo al gasto en exceso por parte de todos los agentes que hacen parte de la cadena de prestación y los usuarios. Este sistema tiende a volverse financieramente insostenible con el tiempo. El segundo es prospectivo, en este el plan de salud depende de unos usos y costos esperados de los servicios de salud. Este esquema fue el que se adoptó en el sistema de seguridad social en salud colombiano. Al ser prospectivo incentiva la utilización eficiente de los recursos, pero al estar basado en un cálculo previo de unos usos y costos esperados, a diferencia de unos usos y costos observados, introduce un conjunto de riesgos (financieros y no financieros) a los diferentes agentes. Es importante tener en cuenta que lo esencial de utilizar un sistema de capitación, aparte de proporcionar a los usuarios acceso a un plan de salud, no consiste únicamente ni fundamentalmente en encontrar un mecanismo de predicción de gastos de un plan de salud, sino también en encontrar un balance entre la protección financiera al proveedor institucional o al sistema y la transferencia y valoración oportuna de los riesgos (5). Otra forma de verlo, desde un punto de vista más práctico, es que existe un ejercicio empírico para explicar la variación en los gastos del plan de salud, pero también y quizás más importante un ejercicio normativo para obtener capitaciones (precios de transferencia de riesgos) que proporcionen los mejores incentivos en la provisión del plan de salud (6).

Existe una gran literatura tanto a nivel internacional como a nivel nacional que estudia los efectos de este tipo de esquemas financieros sobre la negación y calidad de los servicios de salud, los problemas de selección de riesgos, el ajuste de riesgo, entre otros (7,8). Sin embargo, el objetivo de este trabajo, como se mencionó en la introducción, es analizar el problema de la capitación principalmente desde la perspectiva del administrador o los administradores del sistema. Desde ese punto de vista, las instituciones (Salud-Mia, EPS o IPS) enfrentan un riesgo financiero al que denominaremos descalce (o pérdida). Es importante aclarar que la incertidumbre con respecto a los riesgos financieros en las instituciones claramente tiene una importante incidencia sobre la calidad y oportunidad del servicio al usuario; sin embargo, la administración del riesgo financiero en las empresas ha sido menos abordado por la literatura que los problemas de riesgo moral o los de selección adversa, entre otros.

Sea yi+Δ|t,i los gastos esperados del plan de salud de un individuo durante un horizonte de tiempo Δ (normalmente un año). Estos gastos esperados se estiman (aproximan) a partir de los datos históricos disponibles hasta el momento t. El descalce πt+Δ,i = Yt+Δ,i es la diferencia entre los gastos efectivos de los servicios de salud de la persona afiliada o atendida y el valor prospectivo de esos servicios. πt+Δ = {πt+Δ,i}iN = 1 representa el conjunto de descalces en el gasto de salud de todos los individuos de un grupo de personas, que pueden ser los afiliados a una institución administradora de los servicios de salud o toda la población del sistema. El descalce puede ser positivo y por lo tanto inducir una pérdida (negativo cuando hay un ahorro) cuando el gasto efectivo es mayor al esperado (el gasto es menor al esperado). El soporte positivo asociado al descalce representa una función de pérdida para la institución o el sistema. Desde el punto de vista estadístico, el gasto o el descalce tienen una función de distribución asociada, yt+Δ~Fyt+Δ o πt+Δ ~Fπt+Δ, respectivamente.3

El descalce es una variable aleatoria, en la medida en que depende de un valor incierto (gasto efectivo), yt+Δi y una variable estimada yt+Δ|t,i. La estimación del gasto prospectivo con información histórica depende de un conjunto de variables que se espera que tengan una relación con los gastos del plan de salud; por lo tanto, yi+Δ|t,i=g(Xti). Estas características Xt¡ las podemos denominar factores de riesgo, en tanto que la función g(.) es el mapa de riesgos. Es importante tener en cuenta que ambos elementos tienen la misma importancia y caracterización cuando hablamos del descalce.

En la literatura de administración de riesgos, el mapa de los riesgos suele ser uno de los elementos cruciales a la hora de determinar la manera en que diferentes factores convergen en la realización de un evento adverso. Por ejemplo, en el ámbito de riesgo crediticio en las instituciones financieras, el mapa de riesgos pretende identificar los factores que puedan tener una incidencia sobre el comportamiento de las exposiciones del portafolio y, sobre todo, las interrelaciones entre estos factores.

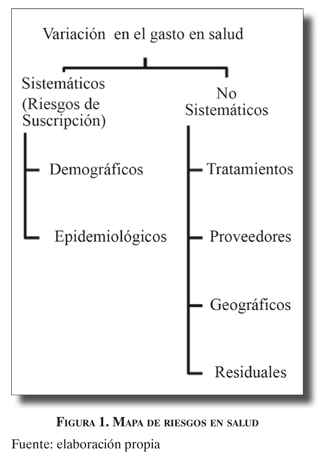

La figura 1 presenta una propuesta de mapa de riesgos para los gastos prospectivos. Manton et al. (5) sugieren, de acuerdo a la posible explicación de la heterogeneidad en el gasto, una primera bifurcación entre factores sistemáticos y no sistemáticos. Los primeros corresponden a aquellos factores que surgen de las características de los beneficiarios del plan de salud: demográficas (sexo, edad, ingresos, discapacidad) y epidemiológicas.

Los segundos se pueden dividir en factores contextuales (aquellas variaciones que se deban a las diferencias institucionales y geográficas, en atención, diagnóstico o tratamiento) y la variación residual o irregular. Los factores contextuales en algunos casos se compensan internamente; por ejemplo, mediante el pool de riesgo en las instituciones grandes,4 o de manera externa, mediante un mecanismo de reaseguramiento en las instituciones medianas y pequeñas.

Vale la pena resaltar que una posible interpretación para la relación entre los factores de riesgo en el ámbito de salud son las inter e intrarelaciones entre los factores de riesgo. Estas relaciones en su conjunto pueden ser determinantes para explicar la variación en los gastos de salud. Por ejemplo, la interacción entre la edad y el sexo comúnmente se utiliza para definir grupos etarios de población (para ajustar riesgos) cuya discriminación tiene un poder predictivo importante (mujeres en edad de reproducción, menores de un año, entre otros). En cuanto a las intrarelaciones en los factores, las comorbilidades desempeñan un papel importante dentro de los factores epidemiológicos. La importancia predictiva de introducir estos factores denominados sistémicos está ampliamente demostrada en la literatura internacional y en la nacional (9-11).

Los anteriores elementos son parte esencial de la literatura de administración cuantitativa de riesgos; no es difícil ver cómo los podemos hacer explícitos en los esquemas de financiación prospectiva de un plan de salud. Es importante anotar dos cosas: primero, bajo esta óptica el riesgo financiero entendido como descalce tiene una especificación de un modelo multifactorial, lo cual conlleva una gran ventaja en la medida en que los modelos multifactoriales, principalmente su versión lineal, son una especificación recurrente en finanzas en muchos aspectos; por ejemplo, valoración de activos y teoría del portafolio. Segundo, la función de distribución de las pérdidas, en este caso el descalce, presenta una caracterización completa del riesgo financiero, de tal manera que la noción de riesgo es muy superior a la que únicamente se fija en algunos momento de la distribución, por ejemplo la media y la varianza. En este último aspecto profundizaremos en la siguiente sección, donde abordamos la medición tradicional o actuarial del riesgo financiero, el gasto prospectivo, que ha sido la principal herramienta utilizada para definir la UPC (12,13).

La estimación de la Unidad de Pago por Capitación

En el sistema de seguridad social colombiano el riesgo financiero se cuantifica mediante el cálculo de la UPC, que es el pago que reconoce el sistema por un plan de salud. La UPC es el principal instrumento del arreglo institucional que denominamos capitación. Sin embargo, de acuerdo al Ministerio de Salud (12),5 cumple el doble papel de pago prospectivo y prima de aseguramiento, lo que refleja el hecho de que las EPS prestan simultáneamente dos servicios: la administración de los servicios de salud y el aseguramiento como tal. Es ingenuo pensar que ese doble papel se deba desarticular, ya que el valor social de las EPS deber ser su capacidad de gestionar el riesgo financiero, garantizando una óptima prestación del plan de salud. Como veremos a continuación, desde el punto de vista actuarial y de la administración cuantitativa de los riesgos, en el cálculo de la UPC lo más importante es el componente asociado a la incertidumbre alrededor de la prima pura, pues es aquel que tiene mayor incidencia sobre la efectividad del aseguramiento y la minimización del descalce.

Si bien la aproximación metodológica para llevar a cabo la cuantificación de la UPC siempre ha tenido un fuerte componente actuarial, la afinidad de la administración cuantitativa de riesgos con las ciencias actuariales (cada vez mayor), hace que sean metodológicamente indistinguibles (como ya lo han mencionado otros autores, incluso en documentos oficiales del Ministerio de Salud). Sin embargo, será importante, más adelante, resaltar cómo ambas disciplinas pueden terminar por darle importancia diferente a la sensibilidad de los resultados. Este es un aspecto importante, en la medida en que el riesgo financiero es no observable, por lo tanto, cualquier medida de riesgo como lo es la UPC es susceptible de un nivel de incertidumbre no despreciable.

El método para calcular la UPC está basado en el modelo de riesgo colectivo, cuyo interés es estimar la función de distribución de los reclamos de un plan de salud. Los reclamos pueden venir organizados de múltiples maneras, por ejemplo, los perfiles o factores de riesgo mencionados anteriormente y/o los servicios incluidos en el plan de salud. Para ser coherentes con la notación anterior, estos reclamos o gastos los vamos a denominar yi+Δ|t,k,j es decir, los gastos se determinan prospectivamente para un horizonte de tiempo. Una diferencia sutil es que al ser un modelo de riesgo colectivo, la indexación ya no es por individuo i, sino por servicio k y perfil o factor de riesgo j. Desde la perspectiva del problema de cuantificación, en la práctica los subíndices que se utilicen van a depender de la disponibilidad u organización que se le dé a los datos; tema sobre el cual no vamos a profundizar, pues hay suficientes documentos oficiales que dan cuenta de la calidad de los datos (13). La prima o UPC neta es equivalente al valor per cápita de los reclamos por servicio para todos los factores, o lo que se denomina el margen de riesgo por prestación.

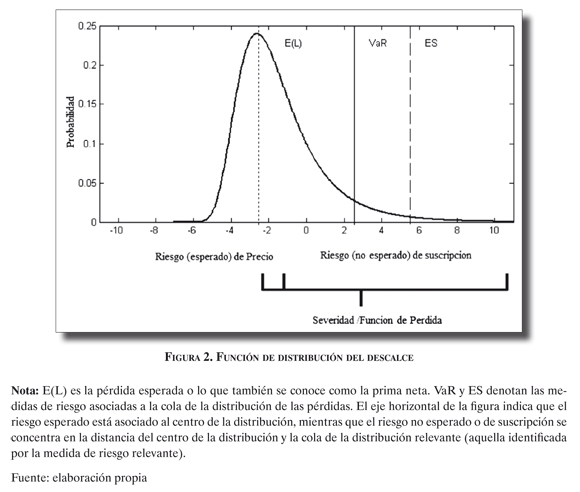

Donde Mj es la población relevante para cada perfil. El margen de riesgo por prestación a su vez se puede determinar a partir de la frecuencia de las reclamaciones, Ξj/Mj, donde Ξj representa el número de reclamos del servicio k. La severidad de la reclamación determina el monto que se paga por un determinado servicio Θt+Δ|t,k,j para el perfil o factor de riesgo . Es importante recordar que la función de distribución de la prima, y a su vez del descalce, reflejan en sus ejes tanto la frecuencia del evento (la probabilidad, eje vertical) como la severidad (la pérdida monetaria, eje horizontal) (figura 2).6 Tanto la frecuencia como la severidad pueden estar relacionadas con un conjunto de factores de riesgo a través del mapa de riesgos, es decir, Ξj = g(Xj) yΘt+Δ|t,k,j. Es posible el mapa de riesgo y los mismos factores puedan ser diferentes para la frecuencia y severidad.

La prima o UPC neta representa un gasto promedio (la media) de los reclamos, E(L)= μyt+Δ|t,k por el servicio de salud k. Esta media de los costos o de las pérdidas, cuando la unidad de análisis es el descalce representa el centro de la distribución probabilística. Desde la perspectiva de la administración de riesgos, esto representaría el riesgo esperado de la provisión de ese servicio de salud, en tanto que desde la perspectiva actuarial representa el riesgo de precio asociado a los compromisos adquiridos por parte de la institución aseguradora con el plan de salud (figura 2).

Adicionalmente a la UPC neta, la UPC incluye: i) el componente de seguridad;7 ii) los gastos asumidos por la aseguradora por siniestros no incluidos en los planes de beneficios y no asumidos por el Fosyga por concepto de comités técnico-científicos y tutelas; iii) los gastos por concepto de pólizas de alto costo y iv) los costos de administración y utilidades. Todos los factores, excepto el último (iv), tienen un efecto no trivial sobre la distribución de los gastos o el descalce. En otras palabras, los costos de administración y las utilidades son determinísticos y definidos por un proceso de negociación entre las EPS y el Estado.

En particular, el componente de seguridad considera explícitamente la incertidumbre con respecto al valor estimado de la prima neta. Una medida de esa incertidumbre o ese riesgo es la desviación estándar, σt+Δ|t,k. Al combinar la prima neta con el componente de seguridad, y si lo ponderamos por un número de desviaciones estándar, obtenemos lo que se conoce como el cuantil de una distribución elíptica. Esta medida de riesgo (cuantil) se conoce comúnmente como el valor en riesgo de la función de distribución de gastos o del descalce.

El valor en riesgo VαRF yt+Δ (τ) es la máxima pérdida esperada a lo largo de un horizonte de tiempo (Δ), dado un nivel de confianza (probabilidad de que el evento suceda), definido sobre una función de distribución de las pérdidas (gastos o el descalce), Fyt+Δ. La anterior expresión es la forma funcional para la medida de riesgo, siempre y cuando la función de distribución tenga un componente de escala σyt+Δ|t,k y centro μyt+Δ|t,k bien definido. Otra forma de entender esta medida de riesgo es pensar en su similitud con un intervalo de confianza superior, definido sobre la pérdida esperada μyt+Δ|t,k. La expresión F0-1(τ) es un cuantil de una función de distribución estandarizada, esta puede ser la función de distribución empírica, pero en la mayoría de los casos se utiliza la función de distribución normal. En la práctica esta expresión indica cuántas desviaciones estándar considera el analista como relevantes para determinar los valores (las pérdidas) que se encuentran en la cola relevante de la distribución. Esto quiere decir que, tal como lo han identificado otros autores y los documentos del Ministerio (13), existe una utilización de este tipo de medidas de riesgo en la metodología empleada para determinar la UPC. Los demás gastos por siniestros no cubiertos por los planes de beneficios o pólizas de alto costo son elementos que, de una forma análoga, se deben encontrar en la cola de la distribución de pérdidas y, por lo tanto, se pueden cuantificar utilizando este tipo de medidas de riesgo o algunas más sofisticadas como el valor en riesgo condicional, también conocido como expected shortfall (ES).

Desde la perspectiva actuarial, los componentes mencionados anteriormente, que nos llevan de las pérdidas esperadas (el centro de la distribución) a las pérdidas no esperadas (en la cola de la distribución), son los que están asociados al riesgo de suscripción (underwritting risk). Es decir, las colas en la distribución están explicadas por factores de riesgo que implican que el individuo asegurado tenga mayores reclamaciones que el promedio de la población. Empíricamente, es de esperar que aquellos factores que generan mayor heterogeneidad en los gastos sean los mismos que tengan una mayor incidencia sobre las colas de la distribución.

Teniendo en cuenta lo anterior, vale la pena resaltar dos aspectos importantes que potencialmente pueden enriquecer el ejercicio del cálculo de la UPC y procurar por una mejor gestión del riesgo financiero. Primero, si bien el componente de seguridad permite acercar el cálculo de la prima neta a una medida de riesgo que tenga en cuenta las colas de la distribución de las pérdidas (como se demostró anteriormente), sería conveniente hacer el mismo análisis para los otros componentes que son igualmente importantes a la hora de explicar la heterogeneidad de los gastos del plan de salud, como lo son los siniestros, tradicionalmente conocidos como los no incluidos en el plan de salud (no pos), y en particular las enfermedades de alto costo. La gestión del riesgo y cualquier beneficio que se pueda obtener del pool de riesgo debe ser integral en cuanto a las exposiciones a los diferentes componentes. En particular, sería importante descomponer las colas de la función de distribución empírica de las pérdidas, de tal manera que se pueda introducir un mayor nivel de rigor para descomponer la UPC en los diferentes componentes que se mencionaron anteriormente, para luego, a partir de esta descomposición, identificar cuáles factores de riesgo tienen una mayor incidencia en cada uno de ellos. Esto nos lleva a nuestro segundo comentario.

Lo que regularmente se conoce como los ajustes de riesgo y los ajustes sobre el cálculo de la UPC (14) es una manera de realizar una estimación condicional de la prima en función de los factores de riesgo, en particular aquellos que denominamos sistemáticos (demográficos, principalmente). Un análisis detallado de la función de distribución (empírica) del descalce y su relación funcional con los factores de riesgo a través del mapa de riesgo permitiría tener mayor claridad con respecto a la contribución de cada uno de ellos a la distribución de las pérdidas. Desde hace algún tiempo existen métodos de análisis estadístico que permiten estimar modelos condicionales cuyo interés no sea exclusivamente explicar la media condicional, en este caso del gasto. Los métodos de regresión cuantil (15) permiten relacionar los factores de riesgo con el gasto o las pérdidas (descalce), construir un modelo predictivo, que tenga poder explicativo en las colas de la distribución. La mayoría de los modelos empíricos que exploran los ajustes de riesgo analizan la capacidad explicativa (por ejemplo el R2) en la media condicional, es posible que existan factores de riesgo que tengan un mayor efecto sobre las colas de la distribución que sobre su primer momento. Este es un análisis que se ha explorado con algunas limitaciones en riesgo de mercado (16).

Desde la perspectiva de recomendación de política, la implementación de estas dos técnicas tendría una importante incidencia en hacer más sensible el cálculo de la UPC a las colas de la distribución de las pérdidas del sistema. Igualmente, un análisis más detallado de los determinantes del comportamiento de las colas de la distribución de pérdidas llevaría a un mejor diseño de los mecanismos de compensación (ex -post) complementarios a la UPC, lo que se conoce comúnmente como la cuenta de alto costo.

Gestión de riesgo y aseguramiento

Desde mediados del año 2013 existe una propuesta de reforma a la salud que desmonta parcialmente el sistema descentralizado que surge a partir de la Ley 100. Uno de sus principales puntos es la creación de Salud-Mia: una entidad pública encargada de recaudar y distribuir los recursos de la salud. Esta entidad surge en respuesta al fracaso de las EPS para canalizar los recursos a lo largo de la cadena de prestación, de una manera oportuna, transparente y eficiente. En el proyecto de reforma se menciona la creación de una unidad de gestión dentro de Salud-Mia, dentro de cuyas funciones está la gestión del riesgo y el aseguramiento. Algunas de la antiguas EPS podrán convertirse en gestores de servicios de salud, cuyo papel será intermediar la provisión de servicios entre los usuarios y las IPS, sin aparentemente asumir el papel de intermediación financiera y mucho menos la gestión del riesgo. Desde esta óptica, aún no hay claridad sobre la naturaleza y menos todavía sobre la pertinencia de estos gestores (17). Bajo la Ley 100, las EPS tenían una función social clara, desde la perspectiva de la gestión del riesgo dentro del sistema. Función que muchas ignoraron y que poco auditó la Superintendencia de Salud. Este tema de la supervisión es muy importante, ya que las aseguradoras (EPS) tienen todos los incentivos para dedicarse a seleccionar riesgos8 como único mecanismo de gestión los riesgos, especialmente si es la estrategia dominante entre todas las aseguradoras (18).

Si bien no se espera que el proyecto de ley mencione el arreglo institucional que se va utilizar para distribuir los recursos financieros a lo largo de la cadena de prestación del servicio (y lo que garantiza la provisión efectiva del derecho a la salud), es de esperar que la capitación y su instrumento la UPC sigan desempeñando un papel fundamental en el sistema. Es importante tener en cuenta que la reforma a la salud surge como consecuencia del fracaso en la articulación de los agentes involucrados y el bajo nivel de supervisión efectiva, mas no del arreglo institucional y de su instrumento. También hay que admitir cierta corresponsabilidad, en la medida en que no hubo un acompañamiento a las EPS en el diseño de sistemas de gestión del riesgo y mucho menos un modelo estándar que diera una idea de cómo abordar el problema. Estos modelos estándar de gestión cuantitativa del riesgo sí existen, por ejemplo, en el sector bancario y de seguros (Basilea 2, Solvency 2). Si bien no son garantías de que no puedan surgir problemas en su utilización (no hay que olvidar la crisis financiera reciente de 2007-2008), sí generan unos referentes de mejores prácticas (mayor transparencia y calidad) e impulsan el interés de más y mejores actores preocupados por el diseño de estos arreglos institucionales.

Este mea culpa es importante, en la medida en que si eliminamos las EPS, pero concentramos la administración del riesgo financiero en una entidad oficial, estamos generando un importante riesgo sistémico y, por el otro lado, una contingencia fiscal latente, en la medida en que fracase la gestión del riesgo. Por otro lado, si los gestores o las mismas IPS administran algunos riesgos (como parecería que lo van hacer) sin una claridad al respecto de cómo hacerlo, probablemente no se ganará mucho con esta reforma, más que un cambio en la nomenclatura de los agentes involucrados y un mayor número de burócratas.

Pie de página

1Naturalmente, en el campo de la salud existe toda una plétora de riesgos, todos muy importantes; sin embargo, nos concentramos en los riesgos financieros asociados a la provisión de un plan de salud.

2Este esquema de asignación de recursos por capitación se puede replicar a lo largo de toda la cadena de prestación. Es decir, el Estado asigna unos recursos a las EPS por persona afiliada, pero a su vez la EPS diseña una serie de contratos en donde asigna unos recursos a las IPS por persona atendida. Igualmente, el Estado puede asignar estos recursos (por persona atendida) directamente a las IPS. Es por esta razón que la administración del riesgo en el diseño de la capitación es determinante para la viabilidad del sistema, con independencia de su configuración institucional.

3Cuando mencionamos el soporte de una variable, por ejemplo los gastos en el plan de salud, hacemos referencia a que estos gastos toman valores positivos o iguales a 0, dependiendo del consumo de salud del individuo o grupo de individuos en cuestión. Sin embargo, cuando nos referimos al descalce, este valor puede tomar valores a lo largo de la recta real, es decir, puede ser positivo o negativo. Esta es la razón por la cual se considera que es una función de pérdidas y ganancias; sin embargo, nos enfocamos en las pérdidas pues representan el riesgo financiero. Es importante recalcar, dada la forma en que definimos el descalce, que las pérdidas van a tener un valor positivo.

4El pool de riesgo hace referencia a la posibilidad de que las entidades grandes o todo el sistema tengan la capacidad de mantener un balance adecuado de los afiliados, de tal forma que puedan utilizar a las personas con un gasto en salud de bajo costo para subsidiar a aquellas con un gasto en salud muy por encima del promedio.

5Antes Ministerio de la Protección Social.

6El descalce puede surgir por una subvaloración de la frecuencia de uso de los servicios y/o el costo de estos.

7En los documentos del Ministerio lo denominan como factor de seguridad. Para no generar confusión con la terminología utilizada en el documento preferimos llamarlo componente, en vez de factor.

8Escoger asegurados caracterizados por un riesgo menor que el promedio de la población.

Referencias bibliográficas

1. Carroll R, editor. Risk Management Handbook for Health Care Organizations. San Francisco: Jossey-Bass, American Society for Healthcare Risk Management; 2009. [ Links ]

2. Duncan I. Healthcare Risk Adjustment and Predictive Modeling. Winsted: Actex Publications Inc; 2011. [ Links ]

3. Fischhoff B, Kadvany J. Risk: A Very Short Introduction. New York: Oxford University Press; 2011. [ Links ]

4. McNeil A, Frey R, Embrechts, P. Quantitative Risk Management: Concepts, Techniques, and Tools. Princeton: Princeton Series in Finance; 2005. [ Links ]

5. Manton K, Tolley D, Vertrees J. Controlling Risk in Capitation Payment. Medical Care. 1989 Mar; 27 (3): 259-71. [ Links ]

6. Schokkaert E, Van de Voorde C. Risk Selection and the Specification of the Conventional Risk Adjustment Formula. Journal Health of Economics. 2004; 23: 1237-58. [ Links ]

7. Newhouse JP, Buntin MB, Chapman JD. Risk Adjustment and Medicare: Taking a Closer Look. Health Affairs. 1997 Sep-Oct; 16 (5): 26-43. [ Links ]

8. Santa María M, editor. Efectos de la Ley 100 en Salud: Propuestas de Reforma. Bogotá: Fedesarrollo; 2011. [ Links ]

9. Rice N, Smith PC. Strategic Resource Allocation and Funding Decisions. En: Mossialos E, Dixon A, Figueras J, Kutzin J, editores. Funding Health Care: Options for Europe: Open University Press; 2002. [ Links ]

10. Pope G, Kautter J, Randall E, Ash A, Ayanian J, Iezzoni L, Ingber M, Levy J, Robst J. Risk Adjustment Medicare Capitation Payments Using cMs-Hcc Model. Health Care Financing Review. 2004; 25 (4): 119-41. [ Links ]

11. Riascos, A, Alfonso E, Romero M. The Performance of Risk Adjustment Models in Colombian Competitive Health Insurance Market. 2013. [ Links ]

12. Ministerio de Protección Social y Colciencias. Guía metodológica para la elaboración de guías de atención integral en el sosss. Bogotá: Ministerio de Protección Social y Colciencias; 2010. [ Links ]

13. Ministerio de la Protección Social. Estudio de suficiencia y de los mecanismos de ajuste de riesgo para el cálculo de la Unidad de Pago por Capitación para garantizar el Plan Obligatorio de Salud en el año 2008. 2011. [ Links ]

14. Riascos A, Guerrero R, Chernichovsky D, Duarte J. Calculos de la UPC y su ajuste de riesgo. Políticas en Breve (Salud). 2013 Nov. [ Links ]

15. Koenker R. Quantile Regression, Econometric Society Monographs. Cambridge: Cambridge University Press; 2005. [ Links ]

16. Chernozhukov V, Umantzev L. Conditional Value at Risk: Aspects of Modeling and Estimation. Empirical Economics. 2001 Marzo; 27 (3): 259-71. [ Links ]

17. Castellanos J. A propósito de los proyectos de reforma a la salud. Universitas Medica. 2013 Abril-Junio; 54 (2): 149-56. [ Links ]

18. Zweifel P, Breyer F, Kifmann M. Health Economics. Oxford: Oxford University Press; 2009. [ Links ]