Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El conflicto armado en Colombia ha sido una de las grandes problemáticas ha afrontado el país por más de cincuenta años, la cual ha desencadenado en actos atroces como la violencia, el desplazamiento forzado, la extorsión, entre otros actos, donde los colombianos han sido víctimas de forma directa e indirecta.

Una estrategia del Estado para mitigar todo el daño causado por grupos alzados en armas o fuerzas revolucionarias y que genero asombro a nivel mundial, fue el acuerdo entre el gobierno colombiano y las Fuerzas Armadas Revolucionarias de Colombia (FARC); en efecto, los acuerdos que se realizaron trajeron consigo grandes beneficios para el país, ya que se estipulo la entrega de armas y la desmovilización de muchos integrantes de las FARC. Pero esto no garantiza una paz, debido a las secuelas que han causado estos grupos armados, que no solo han dejado miles de familias colom bianas afectadas por sus actos, sino también la gran afectación económica, social y de atraso que presentan las áreas rurales en donde se presenciaron repertorios del conflicto, dejando muertos y damnificados.

Es así como el Estado, en busca de mitigar toda brecha económica y social causada por el con flicto armado, mediante la ley 1819 de 2016 creo incentivos tributarios para todos aquellos muni cipios catalogados como Zonas más Afectadas por el Conflicto Armado (Zomac); tema del cual se habla a cabalidad en los decretos 1650 de 2017 y 1915 de 2017, en donde se determinan los beneficios tributarios, los requisitos para acogerse a los mismos y las obligaciones adquiridas frente a este nue vo régimen.

Por tanto, las Zomac recae en las regiones a las que el Estado ha fijado políticas públicas y eco nómica como alternativa para generar una solución a la población víctima del conflicto armado, buscando poder acelerar el crecimiento y el desarrollo de las regiones que por más de cincuenta años han sido las más sacudidas por la violencia, a través de la creación de empresa y la generación de empleo por parte de estas nuevas empresas. Para lograrlo, se busca incentivar a los empresarios del país a establecer en estas zonas nuevas empresas, que cumplan ciertas condiciones y, a través de beneficios tributarios que sólo encontrarán en las Zomac, contribuyan al desarrollo social y econó mico de los habitantes de estas.

El ministro de hacienda Mauricio Cárdenas, citado por Portafolio (2017) indica que

se fijaron 344 municipios que tendrán una vía más rápida al desarrollo, facilitando la llegada de dife rentes empresas gracias a los atractivos beneficios tributarios. Beneficiando no solo al sector del agro, sino a diferentes tipos de negocios comerciales, servicios de transporte, construcción, actividades in mobiliarias, turismo, educación, salud, talleres, concesionarios, telecomunicaciones.

Esta investigación se desarrolló en el municipio de Villanueva (Casanare), municipio catalogado como Zomac según el decreto 1650 de 2017, que actualmente cuenta con 24.738 habitantes según proyecciones del Dane (Alcaldía Municipal de Villanueva, 2019), siendo sus actividades económicas principales la ganadería, la actividad petrolera, la agricultura con productos como el arroz, la extracción de aceite de palma, los negocios comerciales entre otros.

El conocimiento de la ley tributaria y sus cambios es fundamental para la actividad económica tanto de las personas naturales como de las personas jurídicas y asimiladas, generando bases para una adecuada planeación financiera, operativa y tributaria evitando multas, sanciones, pagos inne cesarios por desconocimiento de la misma, resaltando que esta no puede ser una razón válida para no actuar conforme a la ley o llevar a una empresa a una quiebra o perdidas innecesarias.

En Colombia ha sido una constante en los últimos años ver como la normatividad tributaria su fre cambios. Estos cambios se han presentado con el fin de financiar el gasto público, pero también regular y controlar el recaudo e incentivar a la formalización. Entre otros aspectos, en este sentido la Ley 1819 de 2016 introduce un incentivo para la formalización y activación económica de diferentes zonas del país que habían sido afectadas por la violencia en Colombia.

Las Zomac están establecidas por la Ley 1819 de 2016, en los artículos 236 y 237, y reglamentadas por el decreto 1650 de 2017 fijando 344 municipios como Zomac; esta categoría fue definida bajo una metodología conjunta por el Ministerio de Hacienda, el DNP y la Agencia de Renovación del Territorio (ART). Bajo los criterios de “Índice de Pobreza Multidimensional (IPM); Índice de Incidencia del Conflicto Armado (IICA); Indicador de desempeño fiscal; distancia a las capitales del departa mento; aglomeraciones de acuerdo con el sistema de ciudades; categorías de ruralidad; y población” (Ministerio de Hacienda y Crédito Público, 2017, pág. 10).

Para el departamento de Casanare, fueron catalogados 14 municipios, entre ellos Villanueva, generando de este modo una oportunidad de crecimiento empresarial y económico, incentivando a la creación de empresas, y los beneficios que de ellos se desprende, como generación de empleo, inversión, incremento en el ingreso público por cuenta del impuesto de industria y comercio, em prendimiento, entre otros.

Igualmente, en referencia a las Zomac en el decreto 1915 de 2017 se imputa, en referencia al artículo 238 de la Ley 1819 de 2016, que las personas jurídicas contribuyentes del impuesto sobre la renta y complementario que en el año o periodo gravable obtengan ingresos brutos iguales o supe riores a treinta y tres mil seiscientos diez (33.610) Unidades de Valor Tributario (UVT), podrán efectuar el pago parcial del impuesto de renta mediante la inversión directa en la ejecución de proyectos de trascendencia social en los diferentes municipios ubicados en las Zomac. Para esto, el Estado ha fijado una reglamentación para que los contribuyentes puedan acceder al beneficio de obras por impuestos, mecanismo que permite a los empresarios pagar parte de sus obligaciones tributarias (hasta el 50%) con inversiones de recursos en obras desarrolladas en las denominadas Zomac.

Es de aclarar, y dada la derogación de la Ley de Financiamiento, que lo reglamentado para las dispuesto en la Ley 1943 de 2018 no ha sido derogado, por tanto, los artículos 235, 236, 237 y 238 de la Ley 1819/16 están vigentes, es decir, que los beneficios tributarios para empresas que desarro llen toda su actividad económica en las Zomac por diez años y la hayan iniciado desde el 2017 se mantienen respecto del impuesto sobre la renta y complementarios. De esta manera, permanecen intactos los descuentos para los contribuyentes del impuesto a la renta que decidan financiar pro yectos de invención en infraestructura de las Zomac (Dirección de Impuestos y Aduanas Nacionales [DIAN], 2019).

De esta forma, el artículo se desarrolla con base en la investigación realizada con el propósito de determinar el grado de conocimiento de los empresarios del municipio de Villanueva (Casanare) frente a los incentivos tributarios de la Ley 1819 de 2016, para lo cual se analiza la normatividad en referente a los decretos reglamentarios, se realiza un análisis sobre el conocimiento de la norma por parte de los empresarios del municipio de Villanueva, y finalmente se realiza un sondeo sobre el acogimiento de la norma con respecto a la creación de empresas con el descriptivo de Zomac en el departamento del Casanare y el municipio de Villanueva, a fin de ver la viabilidad de su aplicación y actividades acogidas para definir el beneficio o incentivo a tomar por parte de las sociedades.

Metodología

Se realizó un estudio de tipo descriptivo con enfoque mixto (cuantitativo-cualitativo), partiendo de la información normativa sobre la ley Zomac para esclarecerla, para luego indagar en la cámara de comercio de Villanueva sobre las nuevas empresas registradas a partir del año 2018 para la caracterización de los empresarios, determinar el conocimiento y nivel de acogimiento a la normatividad, aplicándose un cuestionario a los empresarios y una entrevista semiestructurada a personal de los entes municipales y gubernamentales sobre el conocimiento y divulgación sobre lo reglamentado por la ley para las Zomac, permitiendo esclarecer la realidad en la aplicación normativa que plantea incentivos tributarios para cerrar las brechas de desigualdad socioeconómica en las Zomac.

La investigación se desarrolló con los siguientes parámetros: Tamaño del universo 368 (número de personas o empresarios que componen la población), heterogeneidad del 70% (diversidad del universo); un margen de error del 15%; un nivel de confianza del 95% para una muestra de 33 (núme ro de personas o empresarios encuestados). El cual se interpreta así: Al encuestar a 33 empresarios, el 95% de las veces el dato que se mide está en el intervalo ±15% respecto al dato que se observa en la encuesta. La muestra se tomó de manera aleatoria aplicando la encuesta a 33 empresarios seleccio nados previamente con la caracterización de ser gerentes de sociedades o empresarios propietarios de empresas de la región. Esto para validar debidamente que cumplan disposiciones de aplicación de la Ley Zomac.

La investigación también planeó el trabajo de análisis de información suministrada por la Cámara de Comercio de Villanueva y la obtenida en la base de datos de Confecámaras con respecto a las nuevas empresas creadas en el departamento del Casanare, con el descriptivo Zomac, para poder dar respuesta a la pregunta ¿Conocen los empresarios de Villanueva (Casanare) la ley Zomac con las disposiciones para la aplicación de los artículos 236, 237 y 238 de la Ley 1819 de 2016?

Antecedentes normativos

La influencia del conflicto armado en Colombia ha generado afectaciones en diferentes zonas del país marcadas por las decisiones y medidas económicas tomadas por los gobiernos que han sido contundentes para la creación de la brecha rural-urbana contemporánea. En las décadas de 1950 y 1960 las políticas de modernización en los países en vía de desarrollo estuvieron enfocadas en la sustitución de importaciones y estrategias proteccionistas para estimular la industrialización (Martin, 2003, pp. 187-190; citado por López-Muñoz, 2019). Asimismo, el conflicto armado y la diáspora forzada a las ciudades han servido como indicadores del abandono del campo por parte del Gobierno. La gran presencia de fuerzas ilegales en las diferentes zonas rurales fue creando una percepción de estas como áreas peligrosas, lo que no solo fue determinante para la reducción de las inversiones, sino también para la generación de migraciones forzadas hacia aquellos espacios entendidos como seguros.

Con la firma del acuerdo de paz, se realizaron estrategias para retornar la confianza de inversión estas zonas, cerrar la brecha estructural que se había generado, e incentivar la economía del País en general según el estudio de Alarcón-Sánchez, García-López, González Suárez, y Valencia (2018) en la ciudad de Medellín en el sector agroindustrial afirman que:

El 100% de las empresas consultadas indican que hubo un impacto negativo del conflicto armado du rante los últimos cinco años, igualmente para las empresas no fue solo a partir del conflicto armado en los últimos cinco años, también señalaron a la reforma tributaria como un problema que los ha afectado. Del mismo modo destaca que se destaca que el 100% de los expertos consultados consideran que el conflicto armado impedía que se diera mayor inversión extranjera en el país, con un porcentaje promedio de impedimento de 45%.

Asimismo, Álvarez Cuervo (2018) investigó cómo el Gobierno ha propuesto soluciones políti cas, sociales y económicas para cerrar las brechas de desigualdad que durante mucho tiempo han existido en varios municipios del país, así como también exponer los principales problemas herme néuticos y de aplicación que estas normas podrían implicar, encontrando que el programa Zomac es un caso en el cual se evidencia su directa intervención con miras a cerrar las brechas de desigualdad económica que existe entre el campo y la ciudad. Las empresas colombianas tienen una relación con la economía social y, de esta forma, pretenden lograr el buen funcionamiento de los mercados con miras a satisfacer las necesidades de la población, y por ello les corresponde una función social que implica obligaciones.

Por otro lado, García-Romero (2018) al analizar la relación entre la carga tributaria y el cierre de las PYMES en Colombia, encuentra que estas deben designar $66 de 100% al pago de impuestos, sean locales o nacionales, y que los impuestos que vienen afectando sus utilidades son los regresi vos, porque estos se cobran sin tener en cuenta la situación economía de la empresa al ser iguales tanto para las grandes empresas como para estas unidades de negocio.

Colombia, a lo largo de los años, ha buscado la implementación de un sistema tributario efi ciente, simple y eficaz para el recaudo de los impuestos tanto para Personas Naturales como para Personas Jurídicas, en esta búsqueda se han creado a lo largo de dos décadas más de 15 reformas tri butarias. Casi que se podría enunciar que en cada gobierno se ejecutan más de 2 reformas al sistema Tributario Colombiano. La Ley 1739 de 2014 crea el llamado Impuesto a la riqueza, que tiene como hecho generador la posesión de riqueza al 1° de enero de 2015 igual o mayor a $ 1.000 millones de pesos y cuenta con una tarifa variable tanto para personas naturales como para personas Jurídicas; así mismo, se crea la sobretasa a la auto-renta con un periodo que va desde el año 2015 hasta el 2018 y tarifa variable desde 0% y 5%; se crea la tarifa de la auto-renta en un 9%, el cual fue eliminado por la ley 1819 de 2016 en el artículo 376 y por consiguiente las retenciones frente a este impuesto, quedando una auto-retención a título de renta, incluyendo mediante el articulo 65 la exoneración de aportes parafiscales para las sociedades y personas jurídicas y asimiladas contribuyentes de renta por los trabajadores que devenguen menos de 10 SMMLV, entre otras modificaciones.

Luicon (2015) señala que el sistema tributario debe ayudar a estabilizar la Economía, y deben ir de acuerdo a la dinámica que se presente; en este artículo de Portafolio se evidencia cómo América Latina obtiene menores recaudos que los identificados por la Organización para la Cooperación y el Desarrollo Económico (OCDE) puntualizando que “El recaudo de impuestos en América Latina representa alrededor del 21,3 por ciento del PIB, mientras que en los países de la OCDE (conocidos por sus buenas prácticas, estos ingresos superan el 34 por ciento” (Luicon, 2015).

Con respecto a la Ley 1819 de 2016, se puede inferir que fue creada entre otros objetivos para reestructurar el impuesto de personas naturales, pasando del régimen ordinario y alternativo, al ré gimen de determinación cedular, eliminar el impuesto sobre la renta para la equidad - CREE, gene rar cambios relacionados con el impuesto sobre las ventas (incremento de tarifa general y nuevos hechos generadores), crear un sistema simplificado de impuesto sobre la renta de forma voluntaria, para contribuyentes del comercio y peluquerías (monotributo) e introdujo cambios en impuestos a nivel territorial relacionados con industria y comercio, vehículos, alumbrado público y tabaco y ciga rrillos, adoptó medidas impuestas por la OCDE a través de sus recomendaciones denominadas BEPS (Erosión de la Base Imponible y Traslado de Beneficios), dispuso cambios en régimen sancionatorio y procedimiento tributario para fortalecimiento de la DIAN y crea los beneficios tributarios a través de las Zomac que son objeto de estudio del presente artículo.

En esta ley, los artículos 236 y 237 establecen el incentivo de tributación para las Zomac en Colombia, apuntando una progresividad en la tarifa de renta de las empresas nuevas que se creen en ellas, esto como lo manifiesta el director del Departamento Nacional de Planeación (2017) Luis Fernando Mejía “Es una estrategia para que los empresarios desarrollen actividades económicas que por el conflicto estuvieron aplazadas y que permitirá impulsar todo el potencial de las regiones más afectadas por la violencia”.

Explica el director del Departamento Nacional de Planeación [DNP] (2017) que para la selec ción de los 344 municipios como Zomac se ha realizado un trabajo conjunto entre el Ministerio de Hacienda, el DNP y la Agencia de Renovación del Territorio (ART), aplicando como variables el grado de incidencia del conflicto armado (intenso) y de vulnerabilidad ante este fenómeno con indicadores de debilidad institucional (no tienen capacidad para generar ingresos propios), de pobreza multidi mensional (mayor al 49%) y que no hagan parte de las grandes aglomeraciones urbanas del país, te niendo igualmente, presente los municipios priorizados en los Programas de Desarrollo con Enfoque Territorial (PDET), establecidos en el decreto 893 de 2017, para lo cual fijaron estas características:

9 millones de colombianos viven en las Zomac, lo que corresponde al 18% de la población total del país.

Los 344 municipios Zomac representan el 31% de los 1.102 municipios del país.

El área de las zonas es de 610.405 km², lo que equivale al 53,4% del territorio nacional.

Tanto en las Zomac como PDET la principal vocación del uso del suelo es forestal (58%). Luego está la vocación agrícola (18%) y ganadería (15%).

El 21,4% de las Unidades de Producción Agropecuaria (UPA) en las ZOMAC tienen un uso predominante en bosques naturales.

De 128 productos cultivados en los municipios ZOMAC, en 59 se tienen productividades por hectárea mayores que las nacionales.

Hay 913.250 hectáreas (42%) sembradas con productos que tienen mayor productividad que en el promedio nacional.

Café, palma de aceite, maíz, plátano y arroz son los principales productos sembrados en las Zomac. También en hectáreas menores hay cultivos de cacao, yuca, caña, banano y frijol.

De acuerdo con el Censo Nacional Agropecuario (CNA) en los municipios PDET hay 2.186.953 hectáreas sembradas.

En relación con conflictos por el suelo, el 69% del territorio ZOMAC presenta un uso adecuado del suelo.

La ley 1819 de 2019 y el decreto 1650 de 2017 que reglamenta las Zonas más afectadas del conflicto armado en Colombia

El decreto 1650 del 2017 creó las Zonas más Afectadas por el Conflicto Armado (Zomac), estableciendo así el beneficio para las nuevas empresas que cumplan con los siguientes requisitos: constituirse e inscribirse en la Cámara de Comercio respectiva; haber iniciado actividades a partir del 29 de diciembre del 2016; tener como domicilio principal los municipios declarados como Zomac; desarrollar la totalidad de su proceso productivo en estos municipios y cumplir con los montos mínimos de inversión y generación de empleo.

Igualmente, el decreto contempla que las empresas que se encuentren en condición de infor malidad al 29 de diciembre del 2016 pueden acceder al beneficio, siempre y cuando al momento de acogerse hayan culminado el proceso de formalización. Excluyendo de este régimen de tributación las empresas dedicadas a la minería y a la explotación de hidrocarburos, y los grandes contribuyen tes dedicados a la actividad portuaria.

Para obtener el beneficio las nuevas empresas creadas deberán cumplir con las siguientes responsabilidades:

Inscribirse y mantener actualizado el Registro Único Tributario -RUT- en la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN- para lo que deberá indicar en la sección correspondiente la condición de ZOMAC.

Indicar en el Registro Único Tributario (RUT) la condición de micro, pequeña, mediana o grande empresa, según corresponda, previamente al inicio de la actividad económica.

Certificación anual, expedida por el representante legal y el contador público o revisor fiscal, según el caso.

Enviar a la Unidad Administrativa Especial de la DIAN la información exógena de conformidad con lo establecido en los artículos 631 y 631-3 del Estatuto Tributario.

Los requisitos fijados para el acogimiento al beneficio por parte del Estado, en comparación a las responsabilidades fijadas para cualquier tipo de sociedad, son básicas o mínimas, subrayando la certificación que deberá expedir el contador o revisor fiscal con el lleno de los requisitos que trae el presente decreto. Igualmente, en los anexos se describe los requisitos de inversión y empleo que de ben cumplir las sociedades nuevas creadas en el municipio y que quieran acogerse a los beneficios.

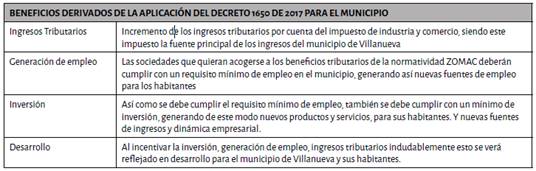

Si un empresario tiene en sus proyecciones la creación de una empresa, su domicilio es en el municipio y cumple con los requisitos, tendría todo el sentido que pudiera acogerse a esta normati vidad y gozar de estos beneficios, que le representará flujo de caja, puesto que de acuerdo a su clasi ficación podrían no realizarle retención en la fuente (lo que afecta de manera directa el flujo de efectivo mensual en los pagos); del mismo modo, su planeación tributaria se beneficiaría y podría tener remanentes con destinación específica según el tipo de empresa, pues podría no pagar impuesto de renta en un lapso de 5 años. Este tiempo de cinco años, podría ser suficiente, según las proyecciones de la empresa, para estabilizar su punto de equilibrio y buen funcionamiento, consolidando así una economía más estable. A su vez el municipio se vería beneficiado, puesto que generaría mayor in versión, incremento en el impuesto de industria y comercio, y generación de empleo, creando una dinámica económica interesante.

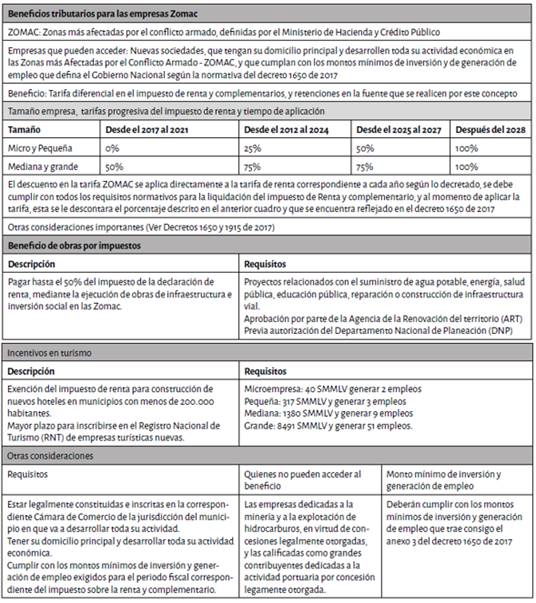

A continuación, se presenta en el cuadro 1 la caracterización general del beneficio otorgado a las empresas que se acojan a la Ley Zomac:

Cuadro 1 Beneficios tributarios para las empresas que se acojan a la normatividad Zomac

Fuente: Elaboración propia con información tomada del decreto 1650 de 2017

En relación a lo anterior, los beneficios sustanciales derivados de la aplicación de la Ley ZOMAC se pueden visualizar en el cuadro 2.

Cuadro 2 Beneficios tributarios derivados del decreto 1650 de 2017

Fuente: Elaboración propia con información tomada del decreto 1650 de 2017

El beneficio en la tarifa para los que se acojan será por el término de 10 años, tiempo en el cual se perderá el beneficio del Régimen de Tributación de las nuevas sociedades que inicien actividades en las Zomac. Por tanto, ya sea por terminarse el tiempo o por otras causales como lo prescribe el ar tículo 1.2.1.23.1.7 del Decreto 1650 de 2017 que expone los puntos con los que las nuevas sociedades que sean micro, pequeñas, medianas o grandes empresas, con domicilio principal y desarrollen su actividad comercial en las Zomac, perderían sus beneficios tributarios así:

Cambien el domicilio principal a un municipio que no haya sido declarado como Zomac durante la vigencia del régimen de tributación.

Desarrollen su actividad económica en un territorio diferente a las Zomac.

Incumplan los requisitos de inversión y empleo nombrados en los artículos 1.2.1.23.1.4 y 1.2.1.23.1.5 del Decreto 1650 de 2017.

Desarrollen actos o negocios jurídicos que configuren circunstancias catalogadas como abuso en materia tributaria, según los artículos 869 al 869-2 del Estatuto Tributario.

Si se pierden los beneficios tributarios, la tarifa del impuesto sobre la renta en el año gravable en el cual se pierda el régimen será la tarifa general establecida en el artículo 240 del Estatuto Tributario y/o la tarifa de las ganancias ocasionales, según corresponda.

Estado de los empresarios de Villanueva Casanare con respecto al acogimiento a la normatividad Zomac

De los 33 empresarios encuestados en el municipio de Villanueva Casanare el 64% fueron de sexo masculino y el 36% de sexo femenino, donde el 49% de la población se encuentra entre los 29-38 años y solo el 9% son mayores a 49 años.

El 79% de los empresarios encuestados desarrolla su actividad económica en el área urbana y solo el 21% en el área rural; este dato, al compáralo con la distribución geográfica de Villanueva, donde las hectáreas en total del municipio son 82.500 y de estas solo 375.6 hectáreas es área urbano, es decir un 0.45% del total de las hectáreas del municipio de conformidad a lo observado en la pá gina web de la Alcaldía de Villanueva Casanare (2018), se deduce que en el área rural se concentra la producción, vivienda, o terrenos para ganadería u otras actividades netamente agropecuarias y en el área urbana la comercialización y servicios, puesto que de la población encuestada el 55% se dedica a actividades de comercio y servicios, y solo el 6% se dedica al sector agropecuario (Ilustración 1).

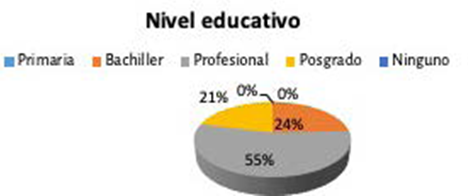

Por otro lado, todos los encuestados tienen algún tipo de formación académica, siendo bachille res el 24%, profesionales el 55% y a nivel de posgrado el 21% (ilustración 2), es decir que por un lado las actividades económicas desarrolladas podrían acogerse en el plano de la norma de la Ley Zomac e igualmente al contar con población con grado de formación universitaria y contarían con bases teórico-prácticas para la organización de empresas jurídicas que se acogieran al beneficio tributario.

Con respecto a las actividades económicas desarrolladas por los empresarios encuestados, se evidenció que el 9% se han organizado como personas jurídicas, el 91% restante como personas naturales; de éstos, el 46% desarrollan su actividad como persona natural independiente, el 30% ocupa un cargo como empleado en cargos gerenciales, y el 15% desarrolla su actividad sin estar ins crito en Cámara de Comercio. Es de aclarar, que los beneficios de la Ley Zomac solo son aplicables a personas jurídicas; sin embargo, son las personas naturales quienes toman la decisión de la crear empresa y definir la forma como lo hacen (a título personal o a título de personas jurídicas), por ende, esta individualización indica que una persona natural es la que toma la decisión de conformar una sociedad y si está adecuadamente formada o cuenta con una buena orientación, puede llegar a tomar la decisión de acogerse a una normatividad atendiendo disposiciones de planeación financiera, operativa y tributaria.

El resultado arrojado, en contraste con el informe de gestión de la Cámara de Comercio de Casanare, en el municipio de Villanueva refleja la creación del 9,51% del total de registros mercanti les en Casanare bajo la ley Zomac de las 368 matrículas nuevas a la fecha. Para este mismo periodo se renovaron y crearon un total de 2.126 registros, siendo Villanueva el segundo municipio de Casanare con mayor número de creación y renovación de registros mercantiles, seguido de Yopal. Dicho infor me refleja igualmente, que el 49% se registraron como personas naturales y solo el 8% correspondió a personas jurídicas. Lo cual permite inferir que ha sido bajo el registro de nuevas sociedades sus ceptibles de acogerse al beneficio tributario, que al hacer indagaciones a los empresarios y a funcio narios de la Cámara de Comercio de Casanare indican que no tuvieron orientación para decidir si se acogían a la creación de empresas bajo los términos de la Ley Zomac por ingenuidad normativa.

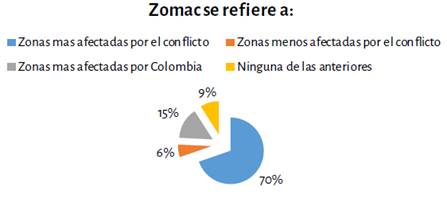

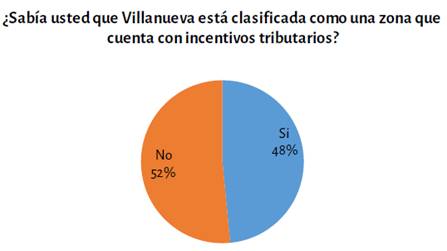

Los resultados de la encuesta permiten determinar que, aunque el termino Zomac no es des conocido totalmente, existen vacíos y falta de claridad para aplicar lo dispuesto por el decreto 1650 de 2017 evidenciando la necesidad de reforzar e incentivar capacitaciones sobre este. Por tanto, no se ha dado un aprovechamiento de la normatividad antes de que se termine el primer segmento del beneficio, es decir 2017-2021, afirmación al obtener sobre la encuesta aplicada a los empresarios que el 70% de estos sabían a qué se refiere el termino Zomac, el 21% se familiarizó con el termino, pero falta claridad; y solo el 6% no sabía a qué se refería (ilustración 3), confirmado al reflejarse que el 48% de los encuestados tenían conocimiento de que Villanueva está clasificada como Zomac, pero el 52% no sabía (ilustración 4).

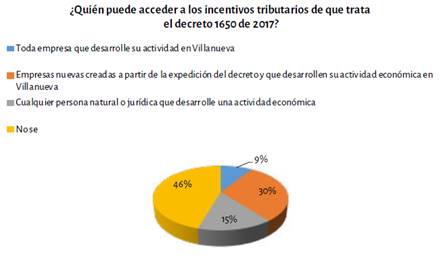

Al indagar sobre aspectos más específicos de la ley, se puede evidenciar que existe falta de co nocimiento de la misma, puesto que solo el 30% de la población contestó acertadamente, y del 70% restante el 46% respondió abiertamente la falta de conocimiento en quien puede acceder a los in centivos tributarios (ilustración 5); al indagar si han recibido algún tipo de capacitación en el muni cipio sobre este tema, el 88% de la población contesto que no, lo que deja evidencia de la necesidad de crear un programa de divulgación, capacitación y asesoramiento para la creación de empresas en el municipio (ilustración 6).

Fuente: Elaboración propia (2019)

Ilustración 5 Conocimiento específico sobre el decreto 1650 de 2017

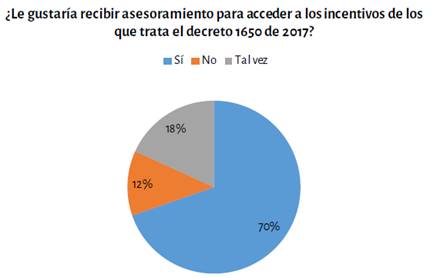

Además, el 70% de los empresarios encuestados tienen planeada la creación de una nueva sociedad dentro de los próximos dos años, tiempo en el que según el tipo de sociedad y el cumplimiento de los requisitos alcanzarían a acogerse al mayor beneficio y el 70% estarían interesados en recibir una capacitación sobre este decreto (ilustración 7).

Adicional a la encuesta aplicada a los empresarios, de forma paralela se realizó un acercamien to con dos de los candidatos a la Alcaldía del municipio para el periodo 2020-2023, indagando si conocían de este decreto, donde uno de los candidatos (Oscar Franco), manifestó tener en su plan de gobierno las Zomac, pero en cuanto a obras por impuestos. No tenía claro cómo se aplicaba o se generan los incentivos tributarios para las empresas nuevas, mostrando interés en la investigación e incluir -de ser electo- en su plan de gobierno la divulgación y capacitación para los empresarios, emprendedores y habitantes en general sobre este decreto, para una mayor dinámica económica para el municipio.

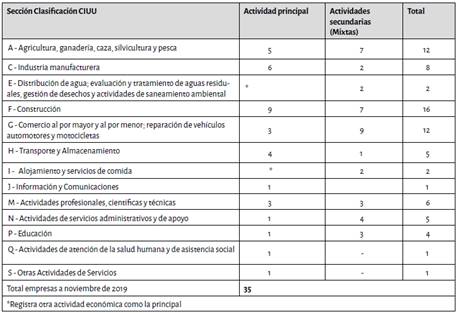

Por otro lado, se realizó la revisión de la base de datos de la página web en Confecámaras (2019) por el aplicativo del Registro Único Empresarial (RUES). Se encontró que se han registrado a nivel na cional, a noviembre 21 del presente año, mil (1.000) sociedades con la inclusión del término Zomac en su denominación social, requisito para el acogimiento al decreto reglamentario 1650 de 2017. Del total de las sociedades se encontraron 35 empresas es decir que el 3.5% de todas las empresas re gistradas como Zomac están con registro mercantil adscrito a la Cámara de Comercio del Casanare.

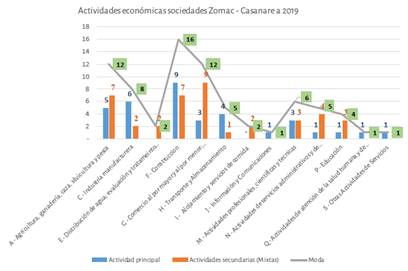

A estas 35 empresas se les realizó una clasificación de conformidad a los códigos de las activida des económicas de Clasificación Industrial Internacional Uniforme de todas las actividades económi cas (CIUU) adaptada para Colombia, encontrándose por actividad económica principal; se encontró solo 1 con registro de una sola actividad económica como principal y ninguna actividad económica como secundaria (la cual corresponde a la de 4923 - Transporte de carga por carretera); las demás empresas presentan actividades económicas secundarias, incluyendo actividades conexas o mixtas (diferentes secciones de clasificación CIUU), predominando como actividad principal la construc ción con 9 empresas, 6 en la industria manufacturera, 5 de actividades de agricultura, ganadería, caza, silvicultura y pesca, 4 de transportes y almacenamiento, 3 dedicadas al comercio de bienes y 3 actividades profesionales, científicas y técnicas y otras 5 con actividades de servicios en educación, medicina humana, información y telecomunicaciones entre otros servicios. En el cuadro 3 se observa el resumen de las actividades que desarrollan las 35 empresas Zomac ubicadas en el departamento del Casanare con el detalle de las actividades económicas principales y secundarias.

Cuadro 3 Sociedades del departamento del Casanare registradas como Zomac en cámara de comercio a noviembre de 2019 por secciones según clasificación CIUU

Fuente: Elaboración propia (2019)

Como se puede observar en la ilustración 8, agrupando las actividades económicas principal y secundaria que pueden ser desarrolladas de forma paralela por las sociedades, y atendiendo que en su gran mayoría las empresas reúnen características de empresas mixtas, según las secciones eco nómicas de actividades que desarrollan, se encuentra que 16 se desarrollan actividades de la cons trucción (viable para beneficio por impuestos); 12 a la actividades de agricultura, ganadería, caza, silvicultura y pesca; 12 en actividades de comercio al por mayor y al por menor; reparación de vehí culos automotores y motocicletas, 8 dedicadas a actividades industriales, 11 desarrollan actividades profesionales siendo actividades profesionales, científicas (6) y técnicas en actividades de servicios administrativos y de apoyo (5), 4 desarrollan actividades de educación no formal, 2 actividades de distribución de agua; evaluación y tratamiento de aguas residuales, gestión de desechos y activida des de saneamiento ambiental (viable para beneficio por impuestos) y 4 empresas en actividades de servicios en salud humana, alojamiento, información y telecomunicaciones principalmente.

El análisis de las actividades económicas que han considerado los empresarios del municipio de Villanueva, permite inferir que el 51,43% han optado principalmente al acogimiento del beneficio de tarifa progresiva del impuesto de renta para pequeñas y medianas empresas (18 empresas), al desarrollar actividades de agricultura, ganadería, caza, silvicultura y pesca; actividades de comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas; actividades indus triales y al desarrollo de actividades profesionales en asesorías, educación y servicios en general. y en segundo lugar con un 48.57% al de obras por impuestos (17 empresas) al desarrollar actividades del sector de la construcción y de distribución de agua; evaluación y tratamiento de aguas residuales, gestión de desechos y actividades de saneamiento ambiental.

Ahora bien, esto permite afirmar que siendo el 9.51% de las empresas registradas en Cámara de Comercio en el municipio de Villanueva, Casanare como empresas Zomac (35 de 368 empresas), no ha sido completamente desconocida la normatividad por parte de los empresarios. Sin embargo, si existe una gran necesidad de continuar informando y motivando a los inversionistas al acogimiento de la norma, para poder mejorar las condiciones de vida de los pobladores, con el propósito de lograr la generación de empleo, mejoras en obras de infraestructura vial, servicios en salud, en salubridad y otras que permitan el desarrollo armónico, económico y social del municipio con el fin de lograr metas del Estado en inclusión social y reconciliación.

Finalmente, se hace mención que al observar en la Cámara de Comercio de Villanueva el proceso de atención a las personas que deseaban información o estaban realizando la actividad de regis tro empresarial (crear una nueva empresa), ya fuese como persona natural o jurídica, nos e brindaba una adecuada asesoría sobre la creación de empresas bajo la reglamentación de la Ley Zomac, lo que permite evidenciar que no hay una adecuada orientación a los empresarios de la región y hace importante un trabajo en este aspecto para lograr, por un lado, las metas del Estado y, por otro lado, impulsar significativamente el desarrollo del municipio y el departamento en general, siendo esto a su vez una oportunidad para la población víctima del conflicto armado al generarse empleo, mejo rando la calidad de vida y las oportunidades de acceso a educación, salud y bienestar social.

Conclusiones

Colombia ha sido uno de los países con más afectación a causa del conflicto armado. Esto ha generado un bajo estímulo para la activación o desarrollo positivo de la economía nacional; buscando una solución a esto, el Estado promulgó la Ley 1819 de 2016, introduciendo artículos que permitieran contrarrestar esta situación y generar dinámica económica, inversión, generación de empleo, incremento en el recaudo fiscal, regularización entre otros, donde se crean incentivos tributarios para las nuevas empresas que se creen en las denominadas Zomac y que cumplan con lo establecido en el decreto 1650 de 2017, que puede ser una puerta abierta al desarrollo del municipio de Villanueva, Casanare al estar inmerso en los 344 catalogados para este fin en el país.

Los artículos 236 y 237 de la Ley 1819 de 2016, reglamentados con el Decreto 1650 de octubre 9 de 2017 (norma que adicionó los artículos 1.2.1.23.1.1 hasta 1.2.1.23.1.10 al DUT 1625 de 2016), las nuevas sociedades que a partir de enero 1 de 2017 se encuentren instaladas en cualquiera de los 344 muni cipios que componen las zonas más afectadas por el conflicto armado (Zomac), podrán obtener el importante beneficio tributario de calcular de forma reducida y progresiva su impuesto básico de renta y de ganancia ocasional, entre los años 2017 y 2027, dependiendo del tamaño de la respectiva empresa.

De esta manera, si una persona está planeando el inicio o formalización de su actividad econó mica, debería primero proyectar la inversión necesaria, el número de empleos a necesitar y el lugar de desarrollo de su actividad principal, y si estos cumplen con los requisitos descritos en el anexo 3 de la ley 1650 de 2017 debería considerar la creación como una sociedad jurídica Zomac, independien temente de la clasificación jurídica que se le dé, debería acompañar el nombre con las siglas Zomac. Así que, cumpliendo con los requisitos podría acceder al descuento en el impuesto de renta y com plementarios y la retención por este concepto hasta el año 2027, lo cual le permitirá mejorar su flujo de caja y por ende destinar dinero a la inversión de la empresa a efectos de asegurar su permanencia en el mercado o sector empresarial al cual se destinen sus operaciones económicas.

Con respecto a la tipificación de los empresarios del municipio y que participaron en esta in vestigación, se determinó que la gran mayoría son de sexo masculino y sus edades oscilan entre los 29 y 38 años, con nivel académico mayoritariamente profesional, desarrollan principalmente su actividad económica en el área urbana y ejercen en su mayoría actividades de comercio y servicios, sobre los cuales se puede afirmar que consideran importante realizar una inversión para conformar una sociedad y acogerse al beneficio tributario de la ley Zomac, pero presentan dudas en la aplica ción para no perder dicho beneficio y no lograr el cometido del objeto de beneficiarse de la tarifa de impuesto progresivo antes de tiempo o sencillamente por incumplimiento llegar a sanciones de tipo impositivo.

En cuanto al conocimiento de los empresarios, se pudo establecer falencias en este, no existe claridad sobre el Decreto 1650 de 2017; aunque su terminología no es plenamente desconocida, no tienen claridad en lo específico a los requisitos para acceder a los beneficios, por ende, su aplicación se ve afectada. Una de las causas que se pudo comprobar es la falta de divulgación de ley, falta de asesoramiento en la creación de empresas en el municipio, que tiene un gran interés en la creación de una sociedad en los próximos dos años, es decir, existe aún la necesidad de capacitar y divul gar los beneficios que se tienen en términos tributarios en el municipio, y el interés de recibir esta información.

Con la emisión del Decreto 1915 de 2017, que reglamenta lo dispuesto en el artículo 238 de la re forma tributaria y que habla sobre la financiación en obras y pago parcial del impuesto sobre la renta y complementarios mediante la ejecución de obras de trascendencia social en las Zomac, la Ley abre la posibilidad para que las empresas que durante el período hayan tenido ingresos brutos iguales o superiores a 33.160 UVT (para 2019 $1.136 millones aproximadamente) paguen hasta el 50% del impuesto de renta en inversión directa en proyectos viabilizados y prioritarios de interés social para las Zomac, que en el análisis con respecto al departamento del Casanare se infiere estarían alrededor del 48.57% (17 sociedades de 35) viables para este beneficio tributario, dado que desarrollan acti vidades del sector de la construcción y de distribución de agua y salubridad. Por tanto, en lugar de transferir el dinero al tesoro nacional por intermedio de la Dian, estos contribuyentes podrán elegir un proyecto de interés social en las Zomac, aportar recursos para la ejecución de dicho proyecto y pagar parcialmente el impuesto de renta a cargo.

Para que se cumplan las metas del Estado al emitir la Ley y generar las metas para la paz se debe trabajar en conjunto Estado-Sector privado (Empresarios) para realizar un estudio del desarrollo económico de los municipios, estableciendo montos de inversión de acuerdo a los ingresos de los empresarios, de forma tal que se propicie la creación de nuevas empresas para contribuir al fortalecimiento de la productividad y la competitividad de estos territorios Zomac, fijar dentro de sus planes de desarrollo convocatoria que permitan la participación de empresas de la región en el banco de proyectos.

Es evidente la necesidad de implementar un plan de capacitación y asesoramiento para la crea ción de empresas en el municipio que permita ayudar tanto a personas naturales como a personas jurídicas en la creación de empresas, dado que muchos empresarios nuevos no les fue informada esta nueva reglamentación y crearon empresas sin acogerse a los beneficios que se derivan de esta, o por miedo a no cumplir debidamente los requisitos deciden no acogerse a la normatividad perdien do oportunidades de liquidez y financiación para el desarrollo de sus empresas o generar empleo que permita la efectividad en la mejora de calidad de vida de los habitantes de estas zonas, labor que se puede lograr en trabajo conjunto entre las Universidades, el Estado y los particulares.