Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkCivilizar Ciencias Sociales y Humanas

versão impressa ISSN 1657-8953versão On-line ISSN 2619-189X

Civilizar v.9 n.16 Bogotá jan./jun. 2009

La encrucijada de la Vivienda de Interés Social en

Bogotá: Los precios del suelo*

Alex Smith Araque Solano** Yadira Caballero Quintero***

* Documento resultado de investigación. Proyecto La encrucijada de la vivienda de interés social en Bogotá. Financiado por la Universidad Sergio Arboleda, Grupo de investigación en Políticas públicas y Economía empresarial GIPE de la Escuela de Economía, reconocido en Colciencias. Agradecimientos a Adriana Parias, Isidro Hernández y Hugo Torres.

** Magíster en Economía Universidad Nacional de Colombia. Correo electrónico: alex.araque@usa.edu.co

*** Magíster en Economía del Medio Ambiente y Los Recursos Naturales Universidad de Los Andes. Maryland University. Correo electrónico: yadira.caballero@usa.edu.co

Recibido: 18 de diciembre de 2008 - Revisado: 2 de febrero de 2009 - Aceptado: 14 de marzo de 2009

Resumen

En este documento se estudia el problema de la vivienda de interés social, VIS, en Bogotá asociada al precio del suelo. Se revisan algunos postulados que han tenido un impacto sobre el problema de manejo del precio del suelo. Se parte de la revisión de la estructura de asentamiento poblacional de la ciudad como evidencia de la desequilibrada ocupación y oferta de bienes urbanos. La perspectiva cuantitativa utilizada indica que la incorporación de suelo urbano no tiene el efecto señalado de bajar los precios. La dinámica de los precios del suelo muestra un comportamiento inercial de estos, derivados de la racionalidad algo ingenua de los propietarios. La asociación con la evolución de la construcción indica que los constructores y su tendencia a capturar rentas de anticipación los lleva a cometer errores si no se preveen los ciclos. A pesar de ser una industria con una organización competitiva existe evidencia de un componente no explicado del precio que puede ser igualmente una renta, en este caso tecnológica.

Palabras clave: Renta del Suelo, oferta de suelo, series de tiempo, juegos secuenciales, función de producción.

The Crossroads of Social Interest Housing in Bogotá:

Land Prices

Abstract

This document analyzes the issue of social interest housing in Bogotá related with land prices. Additionally, some postulates that have had an impact over land pricing issues have been reviewed. As a starting point it has been reviewed the population settlement structure in the city as an evidence of the unbalanced occupation and offer of property. The quantitative perspective used shows that the incorporation of urban land does not have the aforementioned effect of lowering prices. The dynamic of land prices shows an inertial behavior of such, derived from the somehow naïve rationality of the owners. The association with the construction evolution shows the tendency of constructors to capture rent anticipation, leads them to make mistakes if cycles are not foreseen. Although being an industry with a competitive organization, there is evidence of a non explained element of pricing that may be a rent, in this case a technological one.

Key words: Land rent, land offer, time series, sequential games, production function.

Introducción

El problema de la vivienda en Colombia ha tenido diversas aproximaciones teóricas y técnicas que van desde la respuesta gubernamental subsidios a la oferta o la demanda, la profundización financiera, la presencia de monopolios sobre los insumos, inexistencia de instrumentos adecuados de desarrollo urbano y la debilidad institucional en la gestión del suelo, otra forma de monopolio implícito creado por la misma demanda de vivienda.

Las soluciones son igualmente variadas pero es evidente que aún persiste el problema de la vivienda en Colombia. De acuerdo con el DANE, el déficit alcanza los 3,8 millones en el país y en ciudades como Bogotá la cifra asciende a 370 mil hogares en el año 2005. Se requiere en consecuencia, la acción coordinada sobre todos los frentes asociados con el mercado de vivienda, pero en particular entender mejor las particularidades de los comportamientos de los agentes y las condiciones estructurales del mercado. Sobre todo el del precio del suelo. Esta última es la aproximación realizada en este documento, se evalúa la variable precio del suelo en tres direcciones: 1. La modulación del precio que podría causar la oferta de suelo. 2. Las expectativas y racionalidad implícitas en la propia dinámica de los precios del suelo y 3. La lógica de los comportamientos de constructores y propietarios del suelo y su parametrización de las condiciones de producción de espacio construido.

Se presentan los resultados de las elecciones de asentamiento de la población; en la tercera sección se establece y cuantifica la relación precio-oferta del suelo. Posteriormente se analiza la dinámica de los precios y su asociación con el sector de la construcción. En la sección quinta se aborda el resultado del conflicto entre propietarios y constructores en un marco de teoría de juegos complementado con el análisis de la función de producción de vivienda y la expedición de los instrumentos de planeamiento y gestión del suelo.

Asentamiento poblacional y estructura urbana

La estructura urbana de Bogotá es el resultado de la histórica evolución de intereses económicos y sociales inmersos en la geopolítica nacional. El desequilibrio urbano expresa el ordenamiento, gobierno y administración de la sociedad y del territorio. En este sentido, si los procesos que regulan el manejo y la transformación del territorio son base del fundamento del contrato social que se expresa en normas (Giraldo, 1999), es clara la necesidad de intervenir el territorio como una forma de corregir las asimetrías sociales. La lectura del territorio distrital permite apreciar la huella del patrón de asentamiento poblacional, de la actividad económica y también el marco en el cual se tomaron estas decisiones de localización. Los suelos residenciales de estratos bajos se encuentran en zonas ubicadas en el margen de Bogotá en donde las dotaciones urbanas y las condiciones de accesibilidad son precarias, colineales con los bajos precios del suelo y las altas densidades de población.

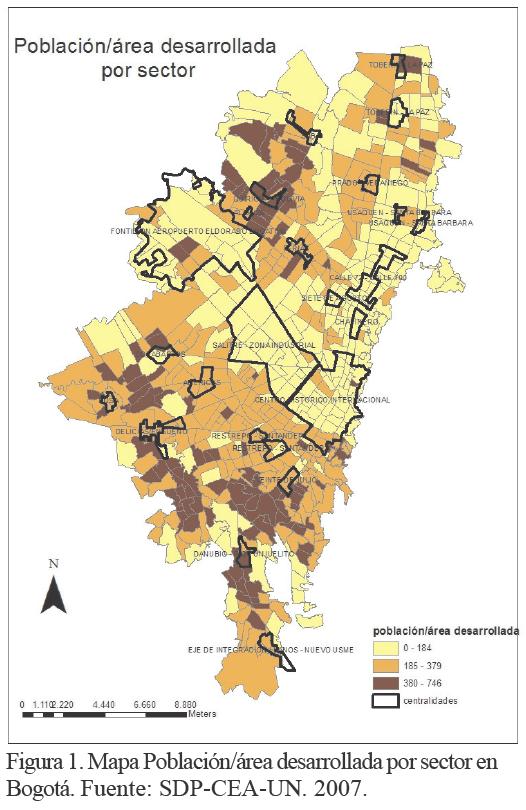

En la figura 1 se aprecian las densidades de población por sector censal, el color se oscurece con el incremento de la densidad. En el centro y norte de la ciudad, las localidades de Teusaquillo, Chapinero y Usaquén presentan bajas densidades, 0,01 a 3,39 personas por vivienda, consistente con la lógica de localización de actividades económicas y población. Las localidades de Santa Fe, Candelaria, Barrios Unidos y Suba tienen densidades entre 3,40 y 4,74 personas por vivienda. La mayor densidad se encuentra en Bosa, Puente Aranda, Tunjuelito, Rafael Uribe y San Cristóbal con 5,55 personas por vivienda. El Sur y el Occidente presentan densidades entre 4,75 y 5,54 personas por vivienda. La densidad por localidad no es homogénea en el noroccidente; Suba por ejemplo presenta sectores censales con densidades superiores a 5,85 personas por vivienda, al igual que en algunos sectores del extremo norte de Usaquén. Las bajas densidades de toda la ciudad se encuentran en el centro expandido sobre la carrera séptima y la carrera 30 y la Avenida El Dorado, y la Avenida de La Esperanza. En Dureau, F., y Delaunay, D. 2005 se elabora una detallada revisión de la dinámica de asentamiento poblacional en Bogotá- Soacha.

Los desequilibrios del territorio, incluidos los bienes urbanos, son reflejo de las desigualdades de ingresos. La localización de los bienes urbanos tiene un sentido óptimo en términos de la accesibilidad y del usufructo por parte de la mayor población. Ubicar equipamientos en zonas inaccesibles genera ineficiencias sociales por los altos costos de desplazamiento. La accesibilidad del territorio juega un papel protagónico en la oferta de bienes urbanos.

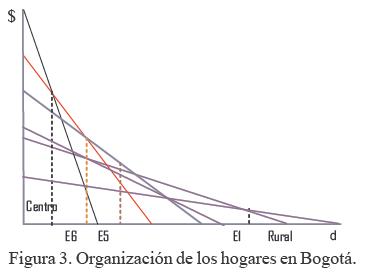

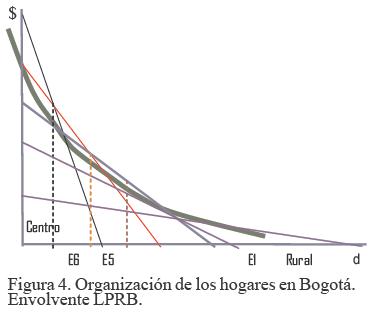

La figura 2 contiene dos mapas que presentan evidencia de la distribución de la población sobre el territorio asociada con los niveles de ingreso de los hogares. La estratificación se revela colineal con las altas densidades de población. En Bogotá, el asentamiento poblacional y de la actividad económica es consistente con los postulados teóricos. Los hogares de estratos altos se localizan en las zonas urbanas cercanas al centro expandido y de allí se deriva un gradiente de localización hasta llegar a los estratos bajos, 1 y 2. En las figura 3 y 4 se observa esta organización de los hogares como lo señala la teoría de la localización en la izquierda y en la derecha el gradiente general de precios o de renta del suelo si se quiere.

La información de precios del suelo residencial de la Lonja de Propiedad Raíz de Bogotá, LPRB, organizada de forma descendente describe una envolvente similar a la de la figura 4. La zona 52, La Cabrera, es el sector de la ciudad cuyo precio es el mayor de todo el suelo residencial y de allí se organizan todos los hogares hasta Ciudad Bolívar, Zona 96, en el sur de la ciudad, Engativá-Suba y Soacha.

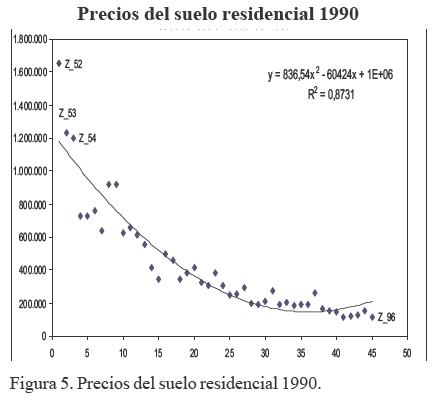

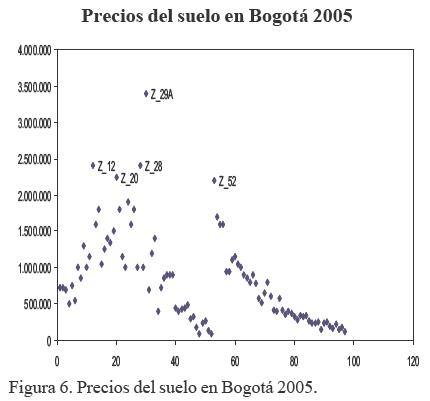

Las figuras 5 y 6 muestran los precios del suelo en Bogotá durante 1990 y 2005. La figura 5 corresponde al año 1990; los resultados para el año 2005 (Figura 6) son similares, excepto en la elasticidad de la curva media, la distancia de precios se ha incrementado de manera significativa. El precio de la Cabrera fue 14,3 veces en 1990 y en 2005 fue de 19,13 veces el precio de Ciudad Bolívar. En este periodo los hogares de altos ingresos de la ciudad incrementaron su nivel de riqueza frente a los de ingreso inferior, lo que se traduce en la ampliación de la brecha social.

La información total de precios por todos los usos o actividades exhibe un evidente contraste de precios. En la figura 6 se aprecian estas diferencias. En la zona izquierda se observan los distintos precios del suelo comercial e industrial de la ciudad cuyos mayores niveles se alcanzan en el área del centro Andino y el Teleport Bussines. En la derecha los precios del suelo residencial, cuyo referente de nivel es La Cabrera. Como ejemplo de la diferenciación se observa que el precio del suelo del Parque de la 93 comparado con el de la zona Industrial de Cazucá en el sur de la ciudad es 37,7 veces el de este último.

Disponibilidad de suelo en Bogotá

En esta sección se evalúa el postulado según el cual la dinámica de los precios del suelo de las zonas populares está atada a la disponibilidad de suelo urbano. La hipótesis es simple, la oferta de suelo es inelástica lo que se constituye en un elemento determinador del precio. La inelasticidad de la oferta implica cierto poder de mercado de los propietarios (Misión Siglo XXI).

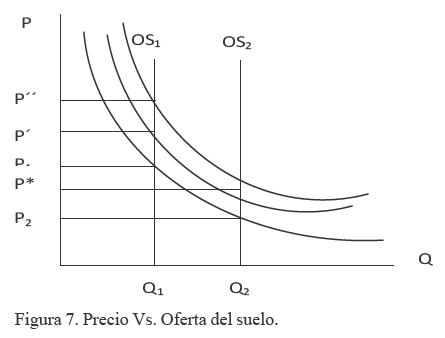

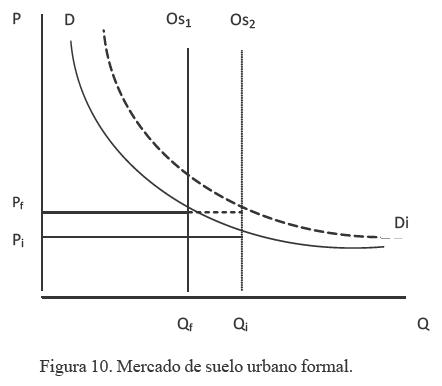

En la figura 7, la oferta de suelo inicial OS1 igual a Q1, define el precio en P1. Al no poder incrementar la oferta de suelo, las presiones del crecimiento poblacional y económico fuerzan el ascenso del precio a P"(estas fuerzas desplazan las curvas de demanda a la derecha). Si la administración de la ciudad expande el perímetro urbano a OS2, los precios pasan a P2 aun cuando conservarán la tendencia a crecer presionados por el mercado informal; es decir, pasan de P2 a P* un cambio en precios mucho menor. Parece una dinámica contradictoria desde una perspectiva microeconómica, pero no lo es. De hecho, un incremento de la oferta manteniendo la población constante implica un descenso de los precios de P1 a P2 como se aprecia en la figura. No obstante detrás de todo incremento del perímetro urbano se encuentra el crecimiento poblacional y de de la actividad económica. Lo interesante es que, dada la presencia de renta del suelo, una ampliación del perímetro urbano encarecerá el precio del suelo.

Las zonas residenciales

Los precios del suelo reflejan no solo la cantidad de bienes urbanos e infraestructuras asociadas al suelo, también los desajustes de una oferta escasa de suelo urbano y una amplia demanda de vivienda de hogares con bajo nivel de compra o demanda efectiva. Una gran demanda como se muestra en la figura 7, presiona el precio de la vivienda al alza y con ello el del suelo; adicionalmente, se desmejora notablemente la calidad de la vivienda al enfrentarse los intereses de los propietarios del suelo y de los constructores. Aquí quien finalmente pierde es el consumidor.

Si el juego entre propietarios y constructores se define sin la intervención de la administración urbana, los resultados de la distribución del suelo aparecen a la vista como puede verse en los mapas de la Figura 2. El arbitraje público no modificó el resultado. Los equilibrios urbanos y la inclusión de la mayor parte de la población a la ciudad fueron objetivos, pero el desconocimiento de la lógica y funcionamiento de los factores o los mismos fenómenos intervenidos diluyeron las acciones públicas.

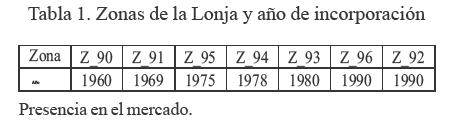

La información de precios permite apreciar eventos importantes del desarrollo urbano y de las intervenciones en la ciudad. El primero de ellos hace referencia al precario mercado formal de suelo en Bogotá en el año 1960. En efecto, si se toma como proxy del desarrollo del mercado formal del suelo la existencia de avalúos y con ellos la determinación de zonas de la Lonja; se aprecia que, de las 97 zonas existentes hoy, en aquella época sólo existía información de 23 zonas. Un segundo hecho se asocia con los altos precios de las zonas del distrito central de negocios, cuyas zonas residenciales vecinas tenían precios similares a las zonas consideradas hoy de estratos altos.

Esta cercanía de precios de las zonas residenciales tiene explicación en la precariedad del desarrollo urbano y la consecuente escasez de suelo servido, principalmente para viviendas populares. La provisión de infraestructura promueve el crecimiento exagerado de los precios de los suelos cercanos y condena los suelos distantes al mercado informal. No extraña que los precios de las zonas residenciales consolidadas en 1960 tengan precios de zonas con vocación de estratos altos. Es decir, los propietarios esperan que allí se localicen hogares de estratos altos de manera que el precio no es más que una suma acumulada de rentas futuras esperadas.

La entrada al mercado de los suelos

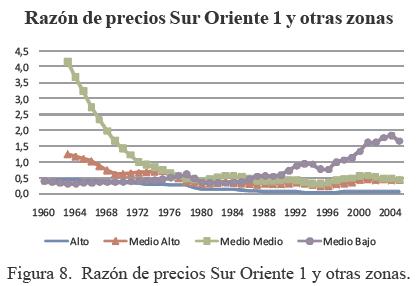

En las figuras 8 y 9 se presentan la razón de precios de Sur Oriente 1 frente a las zonas representativas de la ciudad. En estratos altos se eligió La Cabrera, en medio alto La Alhambra, en medio medio Cedritos y medio bajo Nueva Santa Fe. La figura 8 permite apreciar la homogeneidad de predios sin desarrollar y con altos precios por suelos que tardarán entre 30 ó 40 años en realizarse. Con el tiempo y la ampliación del mercado, la zona Sur Oriente se convierte en una zona de bajos precios, es decir, con suelos de estratos populares. Cedritos para los años sesenta tenía precios bajos, el precio de Sur Oriente 1 era más de cuatro veces el de Cedritos, pero solo 10 años después, esta razón es del 50% del precio de Cedritos. De igual manera es notorio el acelerado crecimiento del precio del suelo de La Cabrera de la cercanía a la paridad de precios del año 60, en 2005 el precio de Sur Oriente 1 es apenas de 4,6%.

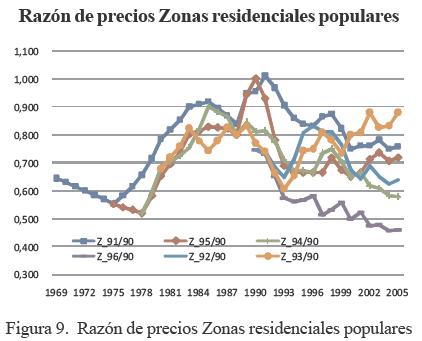

En adición al comportamiento relativo de los precios del suelo hacia los años 60, la entrada al mercado formal de las diversas zonas urbanas de estratos populares explica la manera en que se especula con el precio, o por lo menos, lo contraproducente que resulta la política de expansión urbana. En la figura 9 se muestran las mismas razones de precios pero ahora frente a las distintas zonas residenciales populares de acuerdo con su entrada al mercado formal.

La zona 90 o Sur Oriente 1 es la primera zona popular en el mercado formal; en retrospectiva lo que hoy es un suelo popular en aquella época no lo era. Sur Oriente 2, Z_92, aparece con información hacia el año 1969. Sur Oriente 3 sólo hasta 1975 entra al mercado formal de suelo, luego no tendría sentido calcular la participación de precio de ésta respecto de Sur Oriente 1, por cuanto esta última zona se encuentra ya consolidada y sus movimientos o cambios de precios obedecen a otra lógica distinta a la de los predios del margen. En este sentido, la razón se calcula como la participación del precio de la última zona que entra al mercado formal respecto a la inmediatamente anterior.

En el caso de Sur Oriente 2 entra al mercado con un precio cercano al 65% del precio de Sur Oriente 1. El desarrollo de la zona se acelera desde este año hasta comienzos de los noventas fecha en la cual alcanza un precio igual al de Sur Oriente 1, de allí su precio declina hasta llegar a ser el 76% en el año 2005. En la figura 9 se aprecia como, a excepción de la zona Sur Oriente 2, todas las demás entran al mercado con precios nivelados respecto a la última zona en entrar al mercado. Una vez entran al mercado el precio se deprime con el paso del tiempo. Esto último no ocurre con la zona de Patio Bonito, Z_93, y Sur Oriente 3, Z_94. Patio Bonito tiene un notorio crecimiento de precios que le lleva incluso a acercarse a Sur Oriente 1.

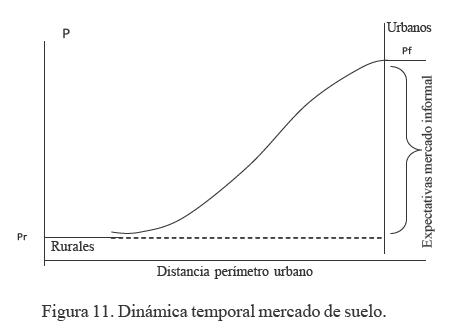

Esta dinámica de precios frente a la incorporación de los predios al mercado formal implica que la extensión del mercado formal se rezaga ante la dinámica del mercado informal encargado de presionar los precios al alza, de manera que las zonas entran al mercado con los precios nivelados. Esto implica una alta demanda potencial de suelo urbano y una baja demanda efectiva de suelo que se equilibra con el suelo formal ofrecido por la ciudad. La figura 10 presenta una aproximación a este fenómeno.

La figura 10 presenta un mercado en equilibrio de suelo urbano formal. La cantidad de suelo urbano de equilibrio Qf se ofrece al precio Pf. Aun en equilibrio es notoria la presencia de una demanda no satisfecha excluida del mercado por su baja capacidad de pago y la reducida oferta de suelo urbano. En estas condiciones se crea el entorno preciso para la aparición de un mercado informal de suelo. Los propietarios saben que la ciudad no puede en el corto plazo proveer las infraestructuras de servicios para ampliar la oferta de suelo, en la figura se desplaza la línea Qf OS1 hacia la derecha, de manera que se satisfaga esta demanda a unos precios menores.

Ante esta perspectiva para el desarrollo de los predios, los propietarios desplazan la oferta de suelo a la derecha, a precios menores pero capturando un mayor valor sobre la expectativa de futuras intervenciones de la administración en la provisión de infraestructuras y bienes urbanos. Cuando la oferta final se concreta, los precios de estas nuevas zonas se nivelan con los de la oferta formal. Es decir, se presentó un desplazamiento de la demanda de manera que los precios del suelo no descienden con la oferta de suelo. La figura 11, abandona la estática comparativa de la figura 10, para explicar la dinámica temporal de este fenómeno.

En la figura 11, el eje vertical corresponde a los precios y el horizontal a la distancia al perímetro urbano. Los suelos rurales tendrán un precio Pr menor a los localizados en el margen de la ciudad, Pf; por cuanto las actividades urbanas generan aprovechamientos superiores a los rurales. Los precios del suelo se incrementan con la cercanía al perímetro urbano, sobre la base de las expectativas de incorporación del suelo rural al suelo urbano transferidas al mercado formal por la vía del mercado informal. Se transan suelos con precios que a la luz del derecho no tienen validez. Cuando efectivamente los suelos se incorporan al mercado formal los precios de estos dos suelos se han nivelado.

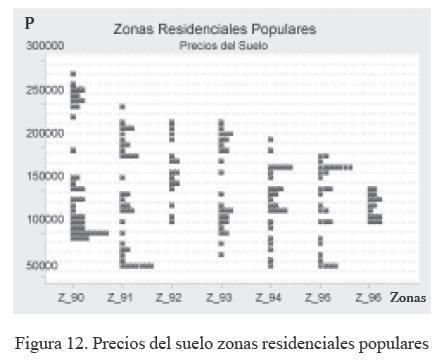

La figura 12 presenta las fluctuaciones de los precios de las distintas zonas residenciales populares a lo largo del período 1960 a 2005. En el eje vertical se tienen los precios constantes del suelo, en el horizontal la zona respectiva. La tabla 1 incluye la zona, el año de incorporación a las zonas de la Lonja y el orden en que lo hicieron. Se aprecia que la zona 90 tiene unos precios mínimos cercanos a los 100 mil pesos, superiores a los bajos niveles de las otras zonas, a excepción de Soacha, correspondiente a la zona 92, que se mantiene en un intervalo de 115 mil a 170 mil pesos. La demora en aparecer en el mercado formal de una zona implica una baja probabilidad de ver incrementados los precios a el nivel que lo hacen las primeras zonas que entran al mercado. Las últimas zonas en entrar al mercado se localizan a mayor distancia del Distrito Central de Negocios (DCN) de manera que les corresponderá un precio inferior. Adicional a esto, las dos últimas zonas en entrar, Soacha y Ciudad Bolívar, lo hicieron con precios nivelados frente a las otras zonas.

Precios del suelo residencial y expansión urbana

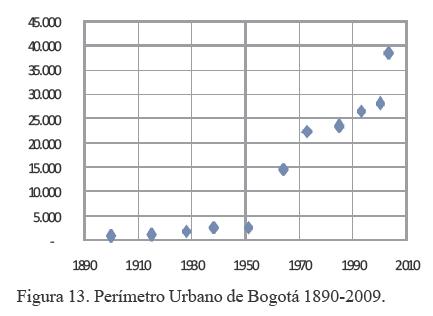

En Bogotá no se tiene información sobre oferta de suelo. Sólo se posee información de los distintos censos de población en los cuales se midió el perímetro urbano; en la figura 13 se muestra esta información con las mediciones realizadas por la Secretaría Distrital de Planeación, SDP, en los escenarios del Plan de Ordenamiento Territorial (POT), Departamento Administrativo de Planeación Distrital (DAPD, 2000), hoy Secretaría de Planeación Distrital documento técnico de soporte.

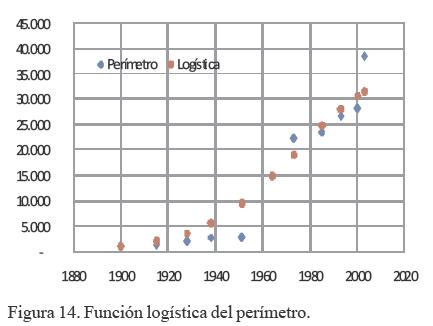

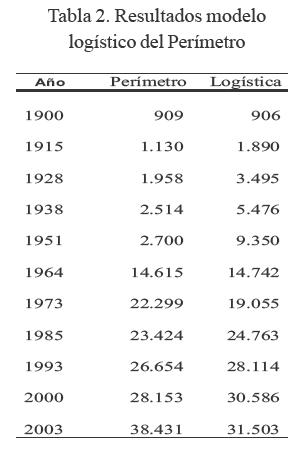

Se puede ver que en el año 1900 el perímetro urbano de la Ciudad bordeaba las 1000 hectáreas. En 50 años, el perímetro se triplicó mientras que en los siguientes 22 años, 1951 a 1973, el perímetro se multiplicó 8,3 veces para posteriormente descender en el ritmo de crecimiento (Figura 13). En virtud de contar con sólo alguna información puntual del perímetro y del comportamiento logístico de perímetro y población, se ajustó una función logística que permitiera contar con datos anuales descriptores de la evolución y asociación de los precios y la oferta de suelo. En la figura 14 se aprecian los resultados del ajuste, el punto de inflexión se tomó en el año 1964 y se dejó que las colas se acomodaran. Los resultados numéricos se aprecian en la tabla 2.

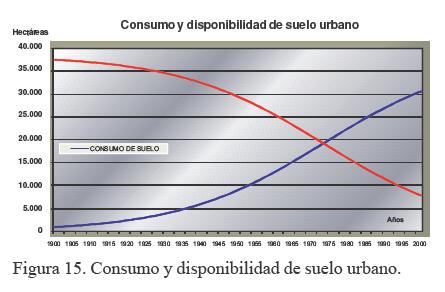

En la tabla 2 se muestran los datos estimados para compararlos con los reales; la estimación permitió construir una serie de suelo ofertado en la ciudad desde el año 1900 hasta el año 2010. Esta serie se puede observar en la figura 15 denominada consumo de suelo. La serie restante es la disponibilidad de suelo.

Esta última serie se construyó como la diferencia entre el Stock del suelo en el año 2003 y el consumo anual de suelo de aproximadamente 400 hectáreas (Económica consultores, 1999). En la figura 16 se presentan las series de consumo de suelo en la ciudad y precios del suelo en Sur Oriente. Se aprecia que las dos series comparten una misma tendencia creciente. Como la serie de consumo es acumulativa, a mayor consumo acumulado, menor disponibilidad de suelo y mayor el precio del suelo existente. Comparando la situación con la figura 10, en el punto en el cual el stock se agota y la presión de demanda se refleja en el precio del suelo. Nótese que para 1973 el perímetro urbano se incrementó en 1,53 veces respecto del año 1964, pero aun así los precios subieron a pesar del incremento de la oferta de suelo. Esto indica que las presiones de demanda son por suelo servido. Este evento contradictorio se pone a prueba con una regresión en donde la variable dependiente es el precio y la independiente la oferta de suelo.

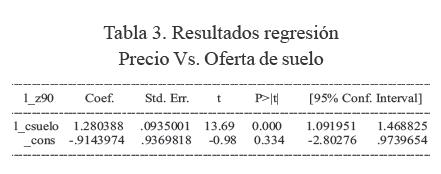

En la tabla 3 se aprecia la estimación de la elasticidad precio de la oferta-consumo de suelo, donde un incremento del 1% en la oferta-consumo de suelo se traduce en un incremento del 1,28% en el precio de las zonas residenciales populares. Nuevamente, esto se explica porque las presiones de demanda son superiores a la respuesta institucional de ofertar suelo o las previsiones de la ciudad frente a la dinámica poblacional. Este punto es fundamental, si la administración hierra frente a las previsiones de demanda, genera restricciones normativas que tienen necesariamente un impacto en los precios del suelo.

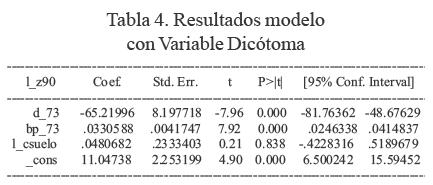

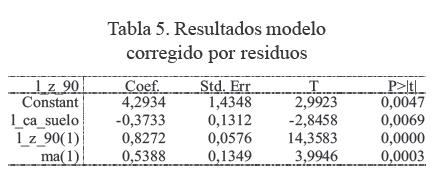

Otro hecho que soporta la hipótesis de las percepciones erróneas de la administración de la ciudad frente a la dinámica poblacional y la oferta de suelo, se aprecia en el período inicial de la información. En la tabla 2, se puede evidenciar que en el año 1964 el perímetro urbano alcanzaba las 14615 hectáreas y en el año 1973 alcanzó 22299 hectáreas. Este incremento sustancial del perímetro urbano no se tradujo en una reducción de los precios. Sólo a partir de este período los precios inician una escalada sostenida, aun cuando el perímetro apenas se incrementó en algo más de 1.000 hectáreas. Este cambio de comportamiento en los precios se cuantifica con una variable dicotómica, d_73, cuyos valores son cero en el período 1960 a 1973 y uno en todo el período restante. Se adiciona una variable similar que mide el cambio de pendiente en este año bp_73 y se deja la variable oferta-consumo de suelo. Los resultados del modelo indican que en este período el precio de la zona Z_90 tuvo un incremento anual de 3,3% (tabla 4). La variable oferta-consumo de suelo no tiene relevancia estadística. Si bien la oferta de suelo en el largo plazo no impacta los precios del suelo, los cambios de la oferta en el corto plazo podrían explicar las variaciones de los precios. Para el efecto, se toma la diferencia de oferta consumo de suelo como la oferta anual de suelo con las mismas variables y se corrigen los residuos como se muestra en la tabla 5.

Los resultados del modelo en la tabla 5 muestran como los cambios de corto plazo de la oferta de suelo reducen los precios. Si la oferta de corto plazo se incrementa en 100%, los precios se reducen en 37%. Los propietarios tienen un referente informativo de corto plazo, como lo ocurrido en el período anterior; la inercia de los precios es significativa, los cambios en el consumo de suelo y los eventos aleatorios sobre los precios incorporados en un período posterior a su ocurrencia. Estos hechos no han considerados de manera adecuada la administración de la ciudad.

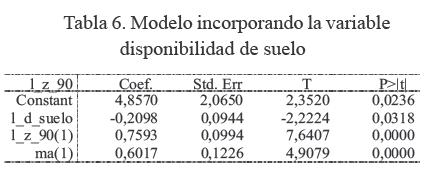

Por tanto las conclusiones anteriores son fortalecidas al considerar la variable disponibilidad de suelo (tabla 6). Los resultados se conservan. La inercia de los precios y la incorporación de eventos aleatorios un periodo posterior a su ocurrencia son significativos. Se observa que al incrementar la disponibilidad de suelo en 100 %, los precios de los sectores populares se reducen en 21%. Puede resultar un porcentaje bajo si se quiere, pero unido a los instrumentos de gestión del suelo se tiene una reducción importante del precio del suelo.

La dinámica de los precios

Análisis por zonas

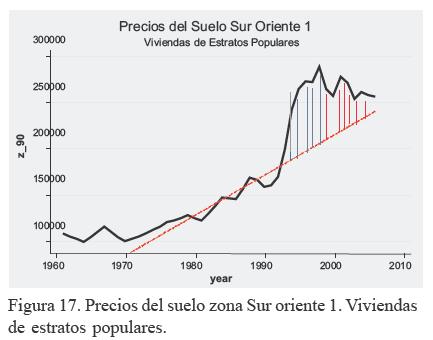

En esta sección se estudiará la dinámica de los precios del suelo. Se comenzará por la zona popular con mayor información disponible de la LPRB; es decir, la zona Sur Oriente 1. En la figura 17 se aprecia la evolución del precio del suelo de Sur Oriente 1, de la cual se derivan tres eventos. El primero, un período de estabilidad de precios en la década del sesenta y comienzos del setenta; segundo, el crecimiento sostenido de precios a partir de 1970 en el restante período y finalmente el insostenible incremento de precios a comienzos de la década del noventa y posterior retorno a la tendencia de crecimiento de largo plazo.

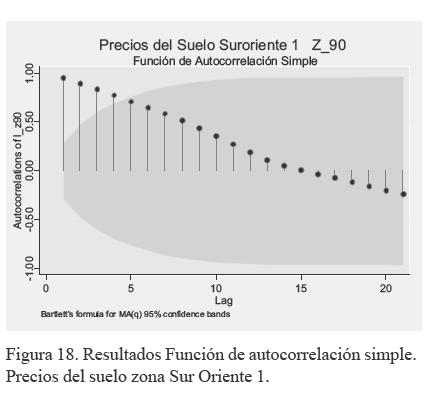

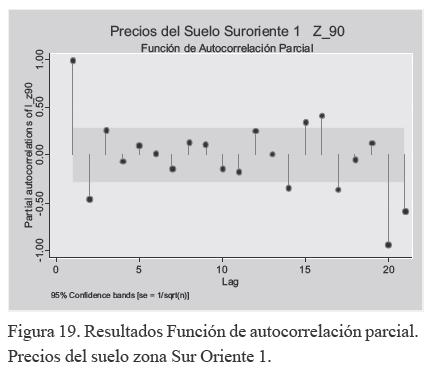

Como se observa, las funciones de autocorrelación sugieren la existencia de una fuerte asociación intertemporal de precios que podría traducirse en una tendencia determinística o estocástica (Figuras 18 y 19). La primera implicaría que las desviaciones de los precios originadas en eventos económicos o normativos son temporales por cuanto convergen al equilibrio. Si la tendencia es estocástica los shocks tienen efectos permanentes en los precios. El exagerado incremento de los precios de los años noventa y su posterior convergencia a la tendencia de largo plazo indicaría que los precios son estacionarios, es decir, efectos normativos, impuestos al suelo o presiones de demanda en un sector urbano sólo generan incrementos temporales de precios.

La existencia de la tendencia estacionaria se probó con un estadístico ADF. El test indica que no existe evidencia de este tipo de tendencia (Se descontaron componentes determinísticos y sobre estos residuos se aplicó ADF. Enders, 2004). En consecuencia se procedió a modelar el precio del suelo usando la metodología de Box-Jenkins.

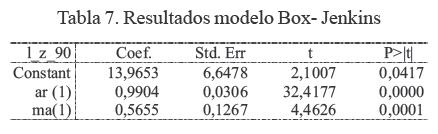

La Tabla 7 muestra los resultados del modelo Box-Jenkins. El proceso generador de los precios del suelo es un ARMA (1,1). El coeficiente de los precios rezagados provee evidencia de la importancia de la inercia. Los propietarios fijan los precios pensando fundamentalmente en el nivel que tenían los precios en el período anterior. Los efectos de los eventos aleatorios ocurridos en el mercado del suelo no son incorporados inmediatamente; los propietarios esperan un período para incorporar parte de este efecto en el precio del suelo. Estos dos determinantes explican la variación de los precios actuales.

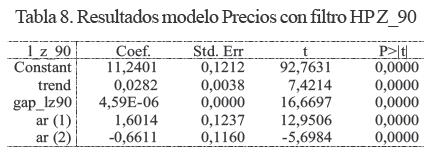

Con base en la anterior especificación se estimó una forma funcional en la que la evolución de los precios e s función de la tendencia determinística, los componentes estacionarios y las desviaciones de los precios de sus precios potenciales usando un filtro HP. Los resultados se presentan en la tabla 8.

El coeficiente de la tendencia temporal trend revela que los precios del suelo crecieron a una tasa anual de 2,8% en el período de análisis, el ciclo de precios afecta de manera directa la evolución de lo s precios. En un período de crecimiento de precios, las desviaciones de la tendencia potencial refuerzan el crecimiento de dichos precios. En períodos de descenso de precios, las desviaciones presionan los precios a la baja hasta alcanzar el equilibrio de largo plazo. Los componentes autoregresivos indican que los propietarios fijan sus precios actuales de manera especulativa incrementando el precio del período anterior en 60%. Este comportamiento es insostenible en el largo plazo, los precios crecerían de manera indefinida, el coeficiente del componente auto-regresivo de segundo orden frena al crecimiento de los precios en el segundo período. Las dos fuerzas hacen que los precios sean estacionarios y converjan al promedio de largo plazo.

Un segundo ejercicio econométrico se realizó sobre los precios del suelo de la zona Sur Oriente 2. Los precios se mueven sobre una tendencia determinística, en la cual convergen una vez las fuerzas económicas logran desviarlos del equilibrio. En particular, es ostensible la desviación positiva de los precios ocurrida en la primera mitad de la década del noventa y la desaceleración que sufrieron en la segunda mitad de dicha década, que llevó los precios a niveles inferiores de los de equilibrio de largo plazo. Se aprecia como los niveles de estos precios se han paralizado en los últimos años, fenómeno originado en el estancamiento reciente de la oferta de vivienda de interés social.

Actividad edificadora y precios del suelo

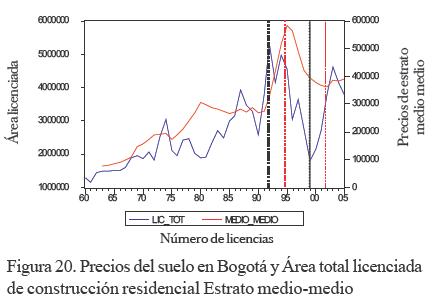

La relación entre constructores y propietarios del suelo se puede describir por medio de las licencias de construcción (DANE, precios del suelo). En la figura 20, se presenta la evolución temporal de las dos series. El eje vertical izquierdo corresponde al área licenciada, el derecho a los precios de estrato medio medio. En la figura se aprecia como las dos series comparten una tendencia creciente y como los ciclos se encuentran desfasados. Esto es muy importante, en tanto nos indican el tipo de relación de este par de agentes.

En primer lugar, la presencia de la tendencia creciente es económicamente justificable. El crecimiento poblacional y económico de la ciudad implica una oferta anual de área edificada cada vez mayor, de manera que estos requerimientos de vivienda llevan implícita una demanda secundaria de suelo. Los desfases de los ciclos son consistentes si se revisa la lógica del proceso constructor. Antes de iniciar algún negocio inmobiliario el constructor debe tener el suelo, por tanto, es quien lleva la iniciativa en el desarrollo inmobiliario. Ese es precisamente su talón de Aquiles. Si el constructor forma sus expectativas sin considerar toda la información de la economía, se verá afectado ante una crisis. En presencia de eventuales booms inmobiliarios, la estrategia del constructor es comprar por adelantado el suelo para ganar rentas de anticipación. Las pérdidas y los beneficios se reflejan en la brecha de los niveles de equilibrio de largo plazo y los precios observados.

En la figura 20 se han incluido dos pares de líneas punteadas sobre el último gran ciclo de esta industria para presentar evidencia por ahora visual, de lo señalado. Las líneas punteadas indican la cima del ciclo de cada una de estas variables. En el caso de la construcción, comienza en el año 1992 aun cuando los niveles se sostuvieron hasta el año 1995; donde los precios del suelo alcanzaron la cima; es decir, los propietarios del suelo mantuvieron sus expectativas de incrementos hasta tres períodos posteriores, soportados en los niveles altos de edificación de la primera parte de la década de los noventa.

El piso de la crisis para la construcción ocurre en el año 1999, para los precios en el 2002, aun cuando en el año 2005 apenas se nota una leve mejoría. La no recuperación de los precios se debe fundamentalmente a que este es el precio promedio de los sectores de la ciudad de estratos medio medio en donde no se concentran los esfuerzos de la política pública. El boom de la construcción de estos últimos años tiene soporte en los estratos de altos ingresos. Retomando la figura 20, se observa como la construcción de los últimos años de la muestra 2003, 2004 y 2005 apenas llega a los niveles medios de largo plazo.

La evolución de la serie de precios del suelo y de las licencias cuestiona la racionalidad de los propietarios del suelo. Ya se adelantó una respuesta, pero pareciera que los propietarios tienen expectativas inocentes. Ellos tienden a fijar los precios en el tiempo t de acuerdo con lo ocurrido en un momento del tiempo anterior t-1; intentan sostener esta dinámica, su desaceleración ocurre cuando ya la construcción está en crisis; sólo los detienen eventos ciertos de recuperación de la construcción, como es razonable que ocurra. Esta inercia de los propietarios puede verse igualmente reflejada en la inexistente respuesta de los precios frente a la volatilidad de las licencias de construcción. De hecho, si se suaviza la burbuja del período 1990 a 2000, las desviaciones de los precios de la tendencia media son estables, cosa que no ocurre con las licencias cuya volatilidad es creciente en todo el período.

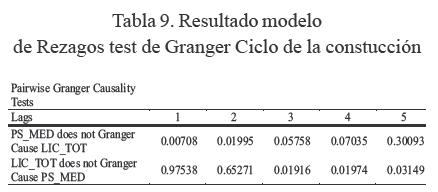

Con el fin de darle un soporte estadístico al desfase se realizó el test de causalidad de Granger. En la tabla 9 se aprecian los resultados sobre cinco rezagos, definidos a partir del período medio del ciclo de la construcción.

La primera fila corresponde a la hipótesis nula de no casualidad de los precios a la actividad constructora en el sentido de Granger. Las columnas corresponden a los rezagos y los valores que aparecen debajo de ellos corresponden a los p-vdue. Con uno y dos rezagos se indica que los precios del suelo causan a las licencias de construcción, lo que no ocurre a la inversa. Las licencias de construcción no causan los precios en los primeros dos rezagos pero si en los restantes tres rezagos. Lo contrario ocurre con los precios, los precios en los rezagos cuarto y quinto no causan en sentido estricto a las licencias de construcción. Estos resultados son consistentes con lo descrito anteriormente. En un período de recuperación los bajos precios del suelo permiten expandir la oferta de espacio construido, a partir del tercer período los precios del suelo ya no son una ventaja para el constructor, por el contrario el dinamismo de los primeros dos períodos jalona los precios en el tercer período y de allí en adelante se dispara el crecimiento de los precios. Estas dos aceleraciones presionan al alza los precios de la vivienda. Aun cuando el precio de la vivienda llegue al máximo, el conflicto interno continúa por la captura del excedente, su reflejo se observa de manera nítida en las restricciones de acabados y áreas de cesiones.

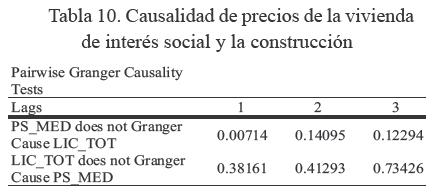

La causalidad de los precios de la vivienda de interés social y la construcción en la ciudad, en la tabla 10 señala que los precios reaccionan rápidamente a la actividad constructora, los precios bajos sólo son flor de un día, por cuanto en el segundo período no se asocian con la actividad constructora. Lo interesante es responder ¿por qué no existe causalidad de la actividad constructora a los precios del suelo? Una explicación se encuentra en que la serie tomada por ser la de mayor longitud, corresponde a un sector de la ciudad de consolidación más o menos temprana de la ciudad. Desafortunadamente no se cuenta con información de precios de terrenos urbanizados no edificados para vivienda de Interés Social. Es decir, si los precios del suelo son bajos los constructores ofrecerán Vivienda de Interés Social VIS, pero esta señal les indica a los propietarios que deben subir los precios de forma que los constructores no ofrecen VIS porque no fabrican este producto inmobiliario. Los precios del suelo de los sectores populares generalmente tienen un nivel alto, pero cuando se presentan condiciones de precios bajos y se inicia la construcción, los precios suben; por tanto la oferta de vivienda de interés social es demasiado sensible a los precios del suelo.

El conflicto entre propietarios del suelo y constructores

En este apartado se estudian las relaciones de los agentes asociados a la oferta: constructores y propietarios del suelo. En este mercado se dan cita los hogares, los constructores, los propietarios del suelo, los distintos niveles del gobierno fijan el marco institucional. Las condiciones macroeconómicas y la distribución del ingreso, así como la gestión individual y los niveles de riqueza son afluentes del ingreso que les permiten a los demandantes comprometerse en la compra de espacio edificado residencial.

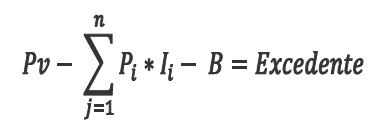

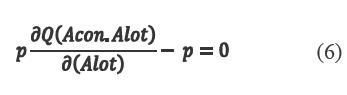

El precio de producción de espacio construido, Pec, es: Pec = S + B + Ps

En donde, S es el salario, B la retribución por el capital y Ps el precio del suelo. El precio del espacio construido por supuesto no es el costo de producción por cuanto las situaciones particulares del mercado en el corto plazo lo pueden desviar. Los beneficios de estas desviaciones temporales son rivalizados por el constructor y el propietario del suelo. Esta ecuación pone en evidencia la contradicción de los hechos económicos. La economía clásica formuló la teoría de los precios de las mercancías sobre la base de los costos de producción. Para David Ricardo los precios de una mercancía hacían referencia al esfuerzo que le costaba a la humanidad producir dicha mercancía.

Por tanto, al hablar de los bienes, de su valor en cambio y de las leyes que rigen sus precios relativos, siempre hacemos alusión a aquellos bienes que pueden producirse en mayor cantidad, mediante ejercicio de la actividad humana, y en cuya producción opera la competencia sin restricción alguna. (Ricardo, 1817, 10, subrayado fuera de texto).

Las mercancías son producidas por individuos quienes exigen una retribución por la labor desarrollada sea esta en forma de salario por el trabajo o de beneficio como retribución al propietario de los recursos de capital. En el precio del espacio construido se incluye la retribución de un factor sin costo de producción: el suelo. En consecuencia, la interpretación de los hechos debe ser revaluada para ser consistentes. Tenemos entonces la ecuación (1) donde se reescribe como la ecuación inferior:

En donde  , p es un vector de precios de los insumos, w el salario, l la cantidad de trabajo incorporado, t(h) la tierra incorporada a la producción de este bien y p la renta del suelo. La primera ecuación representa la producción de vivienda en donde existen h tipos diferentes de suelos. En la segunda ecuación se fijan los precios de producción sin renta del suelo.

, p es un vector de precios de los insumos, w el salario, l la cantidad de trabajo incorporado, t(h) la tierra incorporada a la producción de este bien y p la renta del suelo. La primera ecuación representa la producción de vivienda en donde existen h tipos diferentes de suelos. En la segunda ecuación se fijan los precios de producción sin renta del suelo.

La renta del suelo

El precio del espacio construido se deriva de los costos de producción, salario más beneficio, sin incluir el precio del suelo. El productor de vivienda debe localizarse en un lugar específico del territorio, de manera que, el derecho de propiedad del lugar le permite al propietario exigir para sí el diferencial entre el precio de la vivienda y el costo de construcción excedente que provee el mercado.

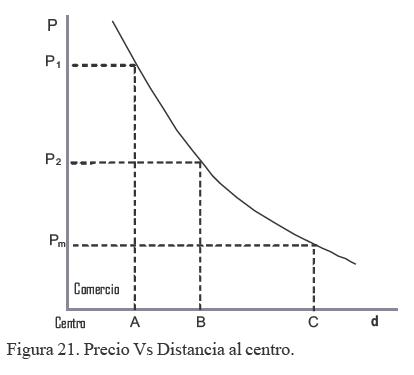

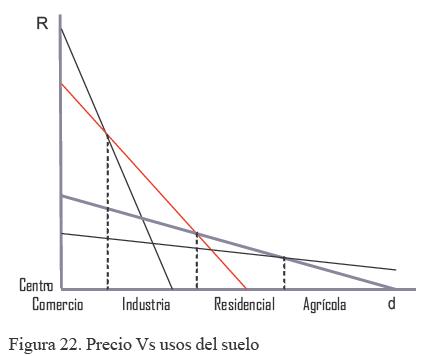

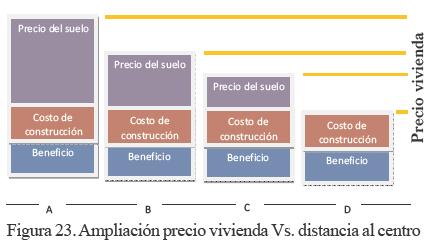

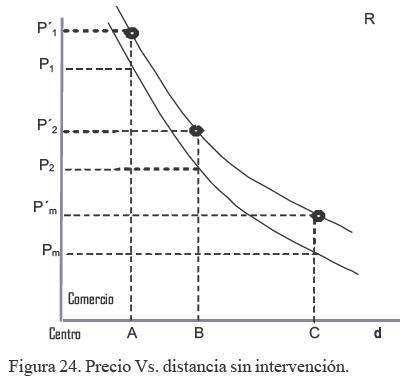

En las figuras 21 y 22 se presenta la relación precio distancia al centro como territorio de uso comercial y se establecen localizaciones que implican ofertas de rentas diferentes para los propietarios del suelo. Las diversas localizaciones representan distintas fertilidades, Como en la versión agrícola de la teoría de la renta de Smith (1776), Ricardo (1817) y Marx (1810), de manera que los precios del suelo se fijan respecto del margen de la ciudad en donde el precio del suelo sería nulo para usos urbanos. En el punto C de la figura 21, los productores no ofrecen renta del suelo, esto se refleja en la segunda ecuación del número (2). Los predios a la izquierda de C ofrecen renta urbana adicionada a la rural; las diferenciaciones de localización al interior de los mismos usos en el agregado urbano sólo se aprecia un vector de rentas derivado de la relación precio distancia, pero no es más que la sumatoria de las rentas; es decir la envolvente de las rentas diferenciales, descrita por Alonso (1968).

La figura 21 se amplía en la figura 23. En el eje vertical se tienen los precios de la vivienda, en el horizontal la distancia al centro. Los precios se descomponen como lo señalan las ecuaciones (2). La segunda ecuación del sistema se expresa en el módulo D, en donde no se paga renta urbana. Esto no significa que el suelo es libre, su precio se deriva de las condiciones de producción agrícola; se recomienda revisar la renta absoluta de Marx, citado en Jaramillo, 1985; pero se introducen complejidades innecesarias. Al final la renta absoluta no es más que un imbricado de rentas diferenciales agrícolas y urbanas.

En los suelos tipo D, el precio de la vivienda es sólo la suma de las retribuciones de los factores capital y trabajo. En los suelos tipo C, B y A este precio se incrementa en la renta que están dispuestos a pagar los demandantes por estar mejor localizados. Esta situación es descrita por el primer sistema de ecuaciónes (2); nótese que allí el precio de la vivienda si incluye el del suelo, pero este precio hace referencia a las condiciones distributivas y no productivas.

Cambios en los precios del suelo

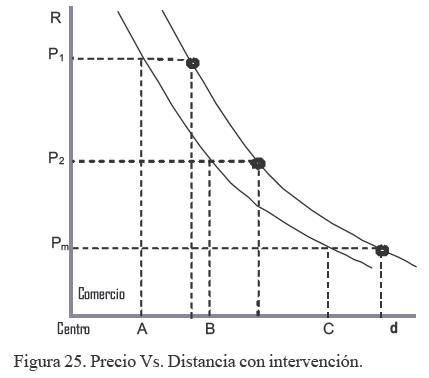

El papel de la administración se muestra en las figuras 24 y 25. En la figura 24, la administración de la ciudad no interviene en la configuración urbana, el gradiente de rentas se desplaza hacia arriba. La concurrencia por los lugares accesibles y la escasez de espacio para nuevas actividades originan una tensión al alza de los precios del suelo de toda la ciudad, donde Pi<Pi.

La administración de la ciudad interviene reconfigurando el territorio urbano (figura 25), es decir, cambia de uso los distintos sectores de la ciudad e incorpora nuevo suelo urbano del suelo rural. La presión de precios se dispersa sobre otros suelos, el gradiente se desplaza hacia la derecha. Las figuras 24 y 25 muestran sólo dos fuentes de variación de precios, pero pueden presentarse más, por ejemplo, la combinación de las dos anteriores, un desplazamiento hacia la derecha y hacia arriba del gradiente de rentas originado en una intervención gradual de la administración de la ciudad o una situación similar originada en un cambio de la intensidad del aprovechamiento del uso del suelo (Jaramillo,1995).

Se requiere volver a analizar los precios de la vivienda y el comportamiento de los agentes involucrados. Inicialmente supongamos competencia perfecta de manera que los agentes no tienen poder de mercado para determinar el precio de la vivienda; éste se deriva de las fuentes de ingreso de los hogares, de su disponibilidad a pagar por vivienda.

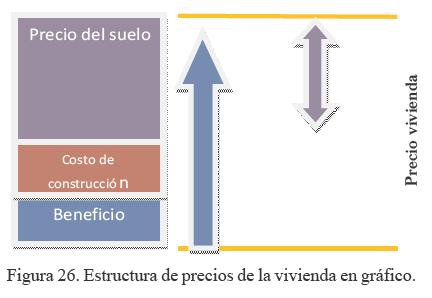

La figura 26 representa la estructura de precios de la vivienda, la búsqueda del máximo beneficio implica un conjunto de conflictos entre agentes, mostrados por las flechas. El promotor inmobiliario querrá capturar el mayor beneficio posible, esto se traduce en un precio máximo por el espacio construido hasta donde el mercado lo permita. Esta fuerza de la oferta es contrarrestada por la de la demanda que desea pagar el mínimo precio maximizador de la utilidad.

Los excedentes generados en el conflicto entre oferentes y demandantes son apropiados por el promotor inmobiliario en el corto plazo. Una vez en el mercado se conocen los beneficios, la concurrencia iguala la situación de todos los promotores, a la de todos los agentes de la economía. Los oferentes de insumos querrán parte de estos beneficios extraordinarios y presionarán por ellos, al igual que lo harán los propietarios del suelo con una ventaja derivada del poder de mercado que les provee la unicidad de la localización del terreno en donde se levanta la edificación.

El conflicto, de corto plazo, entre oferta y demanda se resuelve en un conflicto de largo plazo entre propietarios y promotores. Bajo una situación en donde existe claridad y separación de roles entre constructores y propietarios no existe campo para la convergencia de intereses rivales. Cuando uno de los dos agentes recaba por el otro, se configura una situación igual a la del doctor Jekill y mister Hyde1.

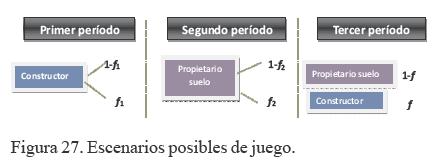

Dado que propietarios y constructores entran en un juego dinámico secuencial con información completa apropiado para ser analizado desde la teoría de juegos. Los jugadores toman decisiones sucesivas, las decisiones anteriores son conocidas antes de tomar la siguiente decisión y las ganancias de los jugadores son información de dominio público. El juego es de la siguiente clase:

- El jugador 1 elige una acción a1 del conjunto factible A1

- El jugador 2 observa a1 y elige una acción a2 del conjunto factible A2

- Las ganancias son u1(a1,a2) y u2(a1,a2).

El jugador 1 es el constructor, el jugador 2 el propietario del suelo. Los jugadores, negocian el reparto del beneficio extra. Hacen ofertas alternativas, el constructor ofrece un precio por el suelo que el propietario del suelo puede rechazar o aceptar y así sucesivamente. Si la oferta es rechazada, las siguientes etapas del juego son irrelevantes. Los jugadores son impacientes, descuentan las ganancias obtenidas en períodos posteriores de acuerdo con el factor δ del intervalo 0 < δ < 1. La secuencia del juego es:

1.1 Al principio del primer período el constructor propone quedarse con una fracción ƒ1 del beneficio extra R, y dejar la fracción (1-ƒ1) para el propietario del suelo.

1.2 El propietario del suelo puede aceptar la oferta (el juego finaliza) y los jugadores reciben inmediatamente ƒ1 y (1-ƒ1) del beneficio extra como ganancias, o rechazar la oferta y pasar al segundo período.

2.1 Al principio del segundo período el propietario del suelo propone que el constructor se quede con la fracción ƒ2 dejando para sí la restante (1-ƒ2).

2.2 El constructor puede aceptar la oferta; de nuevo finaliza el juego y los jugadores reciben cada uno ƒ2(R) y (1-ƒ2)(R) de la ganancia, o rechazarla y pasar al tercer período.

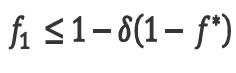

3. Al comienzo del tercer período el constructor recibe la fracción ƒ y el propietario del suelo (1-ƒ) del beneficio extra, en donde 0 < ƒ < 1, y el juego acaba.

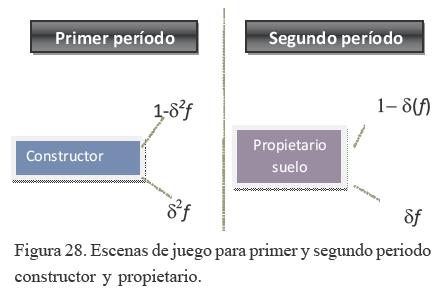

Si el juego llega a la tercera etapa, el mercado en la condición de equilibrio de largo plazo resuelve el conflicto de manera exógena. Si los jugadores alcanzan la tercera etapa lo máximo que recibirán será ƒ y 1-ƒ del beneficio extra. El juego puede acabar en la primera etapa con una oferta óptima si los jugadores son racionales, como se mostró en la sección de la dinámica de los precios del suelo. Obsérvese el esquema presentado en la figura 27. Al comienzo del tercer período la máxima participación del beneficio que le corresponde al propietario es (1-ƒ) y al constructor le correspondería ƒ. Como esta participación es obtenida al comienzo del segundo período, la oferta óptima del jugador 2 a comienzo del segundo período sería esa misma oferta disminuida en δ correspondiente a la ganancia máxima que obtendría el constructor de llegar al comienzo del tercer período, como se aprecia en la figura 28.

El constructor aceptaría esta oferta al comienzo del segundo período sí y solo sí:

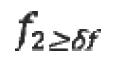

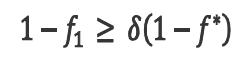

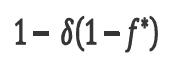

De lo contrario la rechaza. Los jugadores aceptarán la oferta si son indiferentes entre aceptarla o rechazarla. Si el juego llega a esta instancia y el propietario del suelo ofrece ƒ*= δƒ entonces, el juego acaba al comienzo del segundo período, porque el constructor acepta esta oferta. Como el constructor a su vez puede resolver el mismo problema del propietario del suelo de manera que sabe que lo máximo que recibirá el propietario del suelo al comienzo del segundo período será (1-ƒ*) si rechaza la oferta ofrecida por el constructor al comienzo del período 1; el constructor también sabe que su máxima oferta debe ser óptima en términos de igualar el valor descontado que recibiría el propietario del suelo. Es decir, el constructor sabe que el propietario del suelo aceptará su oferta sí y solo sí:

En otros términos:

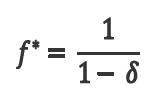

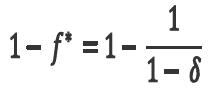

El problema de decisión del constructor al comienzo del juego se limita a elegir entre recibir

Al comienzo del juego, o recibir δƒ al inicio del segundo período, cuyo valor descontado será δ2ƒ. La oferta óptima del constructor al propietario del suelo será δ2ƒ quien acepta. El juego puede definirse en un horizonte de tiempo superior a tres períodos, y quizás infinito. Si se siguen los planteamientos de Shaked y Sutton (1984), la oferta óptima del constructor en el primer período será:

Y la del propietario:

Para el propietario del suelo si acepta y el juego concluye. Esta oferta en el largo plazo es el precio de equilibrio.

La evidencia del proceso constructivo

La solución de este juego de dos agentes se realiza siguiendo un algoritmo de Glaeser y Gyourko (2003). Bajo condiciones de competencia perfecta en la producción de vivienda, el precio de venta es el precio de producción. Analizando, el diferencial de estos dos precios tendría un origen normativo, restricciones sobre el uso del suelo o de las pérdidas de calidad del producto. La información del mercado de la construcción en Bogotá proviene de la revista Metrocuadrado y Construdata, las tasas de interés del Banco de la República y los precios del suelo de la LPRB. En la tabla 11 se presentan dos medidas de tendencia central de los precios de venta, las áreas y el precio promedio derivado de estas dos variables.

En los proyectos de construcción de la zona norte el precio promedio de venta se desvía de la mediana en cerca de 6 millones de pesos, en tanto que, las áreas se alejan dos metros cuadrados, el precio por metro cuadrado de venta se desvía cerca de 100 mil pesos. En el Occidente la desviación del precio de venta de la mediana es hacia la izquierda en cerca de 3,3 millones de pesos, las áreas se desvían hacia la derecha en tres metros cuadrados y el precio promedio se desvía hacia la izquierda en 148 mil pesos. Las dos medidas en el Occidente y el Sur son similares.

Los costos provienen de la revista Construdata, la tasa de interés corresponde a la DTF a 90 días, a la cual se agregaron unos puntos adicionales. Se estableció en 15%. Para el precio del suelo se tomó el precio de Bosa Residencia actualizado en la tasa de crecimiento de largo plazo al 3,9% anual. Para el caso de la zona SUR se tomó el de Sur Oriente - Ciudad Bolívar, actualizado por la misma tasa de crecimiento anual. Es decir, estos costos de producción serían los mayores de la ciudad.

De acuerdo con la tabla 12, producir un metro cuadrado de construcción en el Norte, NorOccidente y Occidente de la ciudad cuesta 976.256 pesos, y en el Sur 689,590 pesos. No obstante, las cifras a favor de la actividad constructora y los precios del suelo, queda una porción del precio diferencial por explicar. Al costo de producción se descuenta el precio del suelo, luego este valor será el que disputan los propietarios y los constructores.

Se tiene la ecuación:

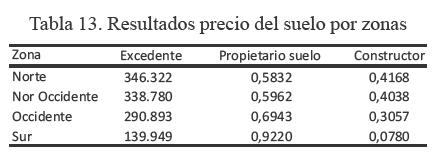

En donde Pv es el precio de venta del metro cuadrado de construcción, la sumatoria indica los costos de construcción, los insumos por su precio, incluido el salario y B el beneficio del constructor. Una vez realizado este cálculo el constructor inicia el juego con el propietario del suelo. Como el precio del suelo se determina en el mercado, la información de la LPRB permite calcular el ƒ* y el (1-ƒ*) del juego. En la tabla 13 se muestran los resultados:

En el norte, el constructor ofrece el 58,3% del excedente y conserva el 0,41% para él. En el Nor-Occidente cerca del 60%, en el Occidente el 70% y en el Sur el 92% del excedente. Es decir, a medida en que se avanza hacia el Sur casi todo el excedente lo captura el propietario del suelo, en todos los ejercicios el propietario del suelo toma el 18,2% del precio de venta.

Las distorsiones de precios

Si bien se ha dicho que el constructor se queda con una parte del excedente, o lo que es lo mismo el diferencial; es necesario indagar por el origen de este componente del precio de venta que no ha sido explicado. En primer lugar, deben ser revisadas las condiciones productivas del sector, indagar si existe competencia perfecta y las restricciones regulatorias de la norma. Si existe competencia perfecta no queda otro espacio que estas dos razones para explicar el diferencial de precio.

La organización industrial

Respecto del tipo de organización industrial se revisaron las constructoras de los proyectos de referencia. De las cincuenta y seis ofertas, once pertenecen a la Constructora Bolívar, las restantes pertenecen a diversas firmas constructoras. En la página web de la revista La Guía aparecen registradas en Bogotá 127 firmas constructoras con distintos proyectos en la ciudad. Se tomó información de la Superintendencia de Sociedades en las que se incluye una cantidad igual de firmas, lo que indica que la construcción se organiza bajo competencia. La Secretaría de Planeación Distrital, DAPD (1998), contrató un estudio con la firma Económica Consultores en donde se encuentra un nivel de escala del 1,9%, es decir, existe evidencia de rendimientos constantes a escala; situación que no se presenta en los insumos en donde existe evidencia de economías de escala, por ejemplo en el Cemento.

La norma

El mercado de la construcción en Bogotá no es homogéneo. De hecho, las ofertas de vivienda en la ciudad son distintas dependiendo del estrato. En los estratos altos el constructor no puede reducir las condiciones básicas de la vivienda, léase áreas y cesiones, en consecuencia, debe aprovechar al máximo el uso del suelo. No es extraño entonces ver edificios que promedian los 15 pisos de altura en zonas de estratos altos. Si bien en la VIS las cesiones son obligatorias, allí la altura no importa, lo fundamental es la ocupación del suelo. Los costos de construcción en altura se vuelven prohibitivos.

La norma juega entonces un papel importante en la definición del precio. Dos componentes de la norma ocasionan un incremento en los precios del suelo. De un lado se tienen las restricciones normativas, ya sean de incorporación de suelos o de ocupación de la vivienda. En lo pertinente a la incorporación se discutió el efecto sobre los precios, en lo relativo al índice de ocupación, físicamente es imposible a menos que se eliminen las calles y los parques, porque la ocupación ya se encuentra en el límite. El otro elemento distorsionador de los precios sería el tributario, en particular la participación en plusvalías.

La función de producción de vivienda

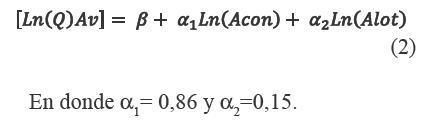

El documento DAPD (1998) sirve de referencia para describir la forma y la racionalidad implícita en la producción de vivienda. En primer lugar, se parte de las ecuaciónes de un modelo de equilibrio general computable, en el cual la producción de vivienda es función de la construcción y del suelo. La tecnología es del tipo Cobb Douglas:

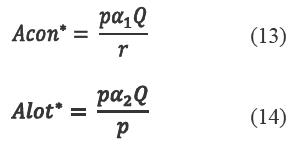

En la cual el área vendible es Qav, el área construida es Acon y Alot el área del lote. La estimación de la transformación lineal produce los siguientes resultados:

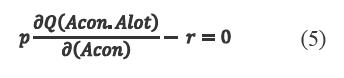

Un test de Wald señala la presencia de economías de escala del 2% lo que en términos prácticos permite trabajar con el supuesto de rendimientos constantes a escala. Los resultados no son contra intuitivos, de hecho, incrementar el área construida tiene un mayor aporte al área vendible que incrementar el área del lote. Para obtener la demanda de factores se requiere plantear el problema de optimización al que se enfrenta el productor así:

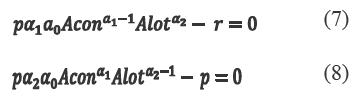

En donde p es el precio del producto inmobiliario, r el pago por el espacio construido y p el pago por el suelo o como se conocen, r y p son los costos de los factores. Si se reemplaza la función de producción, la expresión anterior se puede presentar como:

Las condiciones de primer orden CPO son:

Es decir, de acuerdo con la función de producción definida antes, las CPO son:

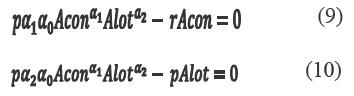

Si se multiplica la ecuación (7) por Acon y la ecuación (8) por Alot se obtiene:

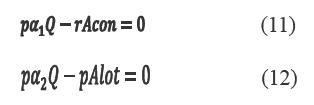

Como se aprecia estas ecuaciónes pueden ser reducidas a una expresión simple como:

Lo que permite obtener la demanda de factores, en función del nivel óptimo de producción si se despeja el área de la construcción y del lote respectivamente.

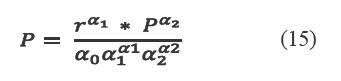

Del producto de los precios y las demandas de factores se define la función de costos y el nivel óptimo de producción. La expresión final del precio del metro cuadrado vendible es:

Para el caso de la VIS se usaron los referentes de costos de construcción y precios del suelo.

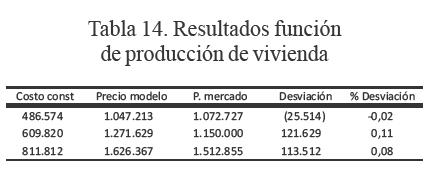

En la tabla 14 se presentan los resultados que predice el modelo, en la segunda columna, se observa que se desvían de los precios medios de mercado en menos del 10%. La relación teórica de utilización de factores es 2.30, 1.84 y 1.38 respectivamente.

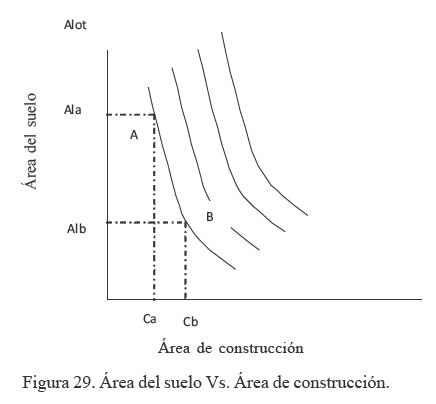

La relación marginal de sustitución estimada es de 2,98 lo que significa que requiere sacrificar un metro cuadrado de construcción en favor del consumo de tres metros cuadrados de suelo si se recompone la producción de vivienda. En la figura 29 se realiza una aproximación a este resultado. En el eje vertical se tiene el área del suelo, en el horizontal el de la construcción. Con la producción en el mismo nivel se aprecia que pasar de una combinación de factores como la del punto B a la del punto A, la reducción del área construida es muy inferior frente al área consumida de terreno.

Por su parte, la elasticidad de sustitución entre factores indica que si los precios se incrementan en 30% en todos los suelos de la ciudad se requiere incrementar la densificación urbana en esta proporción. Sobre esto último se debe señalar dos cosas, la primera que aquí se señala una causalidad precio y densificación; causalidad que teóricamente no es muy clara. En segundo lugar, dada la tecnología productiva, existe una relación unitaria entre precios del suelo y edificabilidad, lo que se traduce en un hecho significativo. Los incrementos porcentuales de los índices implican un incremento porcentual de la misma magnitud en el índice de edificabilidad, hecho que hasta ahora muy pocos agentes reconocen.

Un hecho resulta contradictorio respecto de a las estimaciones desarrolladas en la sección anterior y las realizadas aquí. En la primera, con información del mercado se encuentra un componente no explicado o diferencial de los precios de venta y de producción. Aquí con los mismos costos de construcción y precios del suelo se presentan desviaciones pequeñas de los precios del metro cuadrado vendible, esto significaría que no existe un componente no explicado y que uno de los ejercicios se desvía de los hechos. En realidad no. Si se revisa la ecuación (1) la constante a hace referencia a un componente no explicado, el cual visto desde la perspectiva del crecimiento, hace referencia al crecimiento de la productividad total de los factores.

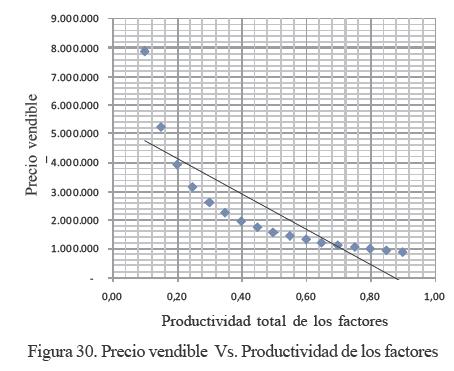

Como se aprecia en la ecuación (15) este componente a es determinante del precio del metro cuadrado vendible. En las estimaciones esta constante es de 0,75 en promedio para la muestra utilizada. En la figura 30, se muestran los resultados donde se realizó un ejercicio de modificación de esta constante para observar que ocurre con los precios, los resultados son interesantes y obvios desde la perspectiva teórica. La asociación entre el precio y la constante a es inversamente proporcional. Si la constante se incrementa, el precio del metro cuadrado vendible se reduce, si por el contrario esta constante se reduce, el precio se incrementa significativamente.

En consecuencia, el componente no explicado de los precios del espacio edificable persiste en ambos casos, en la estimación de la función de producción Cobb Douglas se encuentra en la constante. Si se supone que este componente se origina en el cambio técnico, aquellas empresas constructoras con bajo componente tecnológico determinan el precio de mercado y aquellas con alto componente tecnológico concretan este componente no explicado en una renta tecnológica.

Conclusiones

La configuración urbana de Bogotá expresa los desajustes sociales de nuestra nación cuya huella en el territorio evidencia un agudo desequilibrio urbano.

Los diferenciales de ingresos de los distintos sectores de la población y la escasez de suelo urbano para la edificación de vivienda marcan la coexistencia de un precario mercado formal del suelo y un mercado informal especulativo o quizás depredatorio de las clases menos favorecidas. En el mercado informal se concretan expectativas de futuras inversiones públicas de manera que los precios del suelo de los sectores populares entran al mercado formal en condiciones similares a las de los sectores ya transados en este mercado.

La política de expansión del perímetro urbano deja de tener sentido si se considera que en la ciudad la existencia de suelo no ha sido un determinante de la reducción de los precios del suelo. Todo lo contrario existe evidencia de incrementos de la oferta de suelo acompañados de incrementos en los precios del suelo.

La oferta de suelo en el largo plazo tiene un impacto nulo sobre el precio del suelo; la oferta de corto plazo si favorece la reducción de precios, aunque es la inercia de los precios o la tendencia de los propietarios a exigir un precio sobre la base del precio del período inmediatamente anterior.

Los eventos aleatorios sobre el mercado de la VIS tienen efectos transitorios, o no permanentes sobre los precios; los propietarios del suelo prefieren sostener las condiciones sobre las cuales forman el precio e incorporar estos eventos solo un período después de su ocurrencia.

La dinámica de la construcción por su parte indica cierta racionalidad rentista de los constructores. Los ciclos del precio del suelo y el de la construcción se desfasan por la propia actividad edificatoria y las previsiones de la actividad constructiva futura. Al requerirse suelo para desarrollar un proceso edificatorio, se separa suelo con anticipación, lo que puede traducirse en pérdidas para el constructor si sus expectativas son erróneas.

El despegue de la construcción se inicia con precios bajos del suelo, una vez fortalecida la actividad jalona los precios. La actividad edificatoria de la ciudad causa los precios solo en el tercer rezago, los precios si causan la construcción en los dos primeros rezagos. En el caso de la VIS los precios le dan un respiro a los constructores de solo un período, construcción y precios del suelo tienen su propia dinámica.

Los precios del suelo se definen en términos del máximo componente del excedente de los precios de producción de espacio construido. El juego entre propietarios del suelo y constructores indica que los constructores aun pagando el preció máximo del suelo se quedan con un porcentaje del precio. Este porcentaje del precio, aun cuando se supone una organización industrial competitiva, se deriva de una renta tecnológica.

Notas

1 Robert Louis Stevenson, The Strange Case of Dr. Jekyll and Mr. Hyde, 1886. Editorial Longmans, Green & co. En http://etext.virginia.edu/toc/modeng/public/SteJekl.html.

Referencias

Alcaldía Mayor de Santa Fe de Bogotá. (1979). Decreto No 07 de 1979. En Registro Distrital. [ Links ]

Alcaldía Mayor de Santa Fe de Bogotá. (2000). Decreto No 619 de 2000. En Registro Distrital. [ Links ]

Alcaldía Mayor de Santa Fe de Bogotá. (2004). Decreto No 190 de 2004. En Registro Distrital. [ Links ]

Alonso W. (1968): Location and Land Use: Toward a General Theory of Land Rent. Harvard University Press Cambridge, Massachusetts. [ Links ]

Blandchard, O. & Fischer, S. (1990). Lectures on macroeconomics. MIT Press Cambridge, Massachusetts. England: London. [ Links ]

Borrero O, & Durán, E. (1980). El valor del suelo urbano y sus implicaciones en el desarrollo de la Ciudad. Análisis del caso Bogotá: CENAC. [ Links ]

CENAC. (1978). El valor del suelo urbano y sus implicaciones en el desarrollo de la Ciudad. Bogotá: CENAC. [ Links ]

Cuevas, H. (1999). Rentas monopolísticas en el sistema de precios. Economía Institucional. Bogotá: Universidad Externado de Colombia. [ Links ]

Cuevas, H. (2001). La Economía Clásica en Renovación. Bogotá: UN. FCE. [ Links ]

DAPD. (1998). Precios del Suelo Urbano y Formación de la Renta en Santa Fe de Bogotá. Bogotá: Económica Consultores. [ Links ]

Del Castillo, J. (2001). Región metropolitana polinuclear, un futuro posible para Bogotá y la Sabana. (Pp 699). En Espacio y Territorios. Razón, pasión e imaginarios. Bogotá: UN-RET. [ Links ]

Díaz, J; Gaitán, F; Piraquive, G; Ramírez, M. & Roda, P. (1993a). Dinámica de la construcción entre 1950 y 1991. Planeación y Desarrollo. Volumen 24. No 2. mayo-agosto (p. 263-314) Bogotá: DNP. [ Links ]

Díaz, J; Gaitán, F; Piraquive, G; Ramírez, M. & Roda, P. (1993b). Elementos del mercado de suelo urbano. Planeación y Desarrollo. Volumen 24. No 2. mayo-agosto (p. 329-338) Bogotá: DNP. [ Links ]

Dureau, F. & Delaunay, D. (2005). Poblamiento, acceso a la vivienda y trayectorias residenciales en Bogotá y Soacha (1973-1993): resultados preliminares. En Gouëset, V. et all. 2005. Hacer metrópoli la región urbana de Bogotá de cara al siglo XXI. Bogotá: Universidad Externado de Colombia. [ Links ]

Económica consultores. (1999). Precios del Suelo Urbano y Formación de la Renta en Santa Fe de Bogotá. Observatorio de Dinámica Urbana. (p.168). Bogotá: DNP. [ Links ]

Enders, W. (2004). Applied Econometric Time Series. Jhon Wiley & Sons, Inc. Second edition. [ Links ]

El Tiempo. (2008). Metrocuadrado. No 60. Marzo. Bogotá. [ Links ]

Fedelonjas, Cámara de la propiedad Raíz, Colegio de Profesionales Inmobiliarios. (1988). El valor del suelo urbano y sus implicaciones en el desarrollo de la Ciudad 1959- 1988. [ Links ]

Giraldo, F. (1999). Ciudad y creación. En la ciudad: hábitat de diversidad y complejidad. Bogotá: UN. [ Links ]

Glaeser, E. Gyourko, J. & Saks, R. (2003). Why Is Manhattan So Expensive? Regulation And The Rise In House Prices. Working Paper Series. Cambridge: NBER. [ Links ]

Jaramillo, S. (1995). Hacia Una Teoría de la Renta del Suelo. Bogotá: IGAC. [ Links ]

Jaramillo, S; Parias, A. & Alfonso, O. (2000). Observatorio del mercado del espacio construido en Bogotá. Documento CEDE No. 7, Universidad de los Andes. [ Links ]

Jaramillo, S. (2006). La evolución de los precios del suelo urbano en Bogotá 1970-2004. Bogotá: CEDE-UNIANDES. [ Links ]

Lonja de Propiedad Raíz de Bogotá. (1985). El valor del Suelo Urbano. Santa Fe de Bogotá. [ Links ]

Lonja de Propiedad Raíz de Bogotá. (1990). El valor del Suelo Urbano. Santa Fe de Bogotá. [ Links ]

Lonja de Propiedad Raíz de Bogotá. (1999). El valor del Suelo Urbano, Santa Fe de Bogotá. [ Links ]

Lonja de Propiedad Raíz de Bogotá. (2006). El Valor del Suelo en Bogotá. Bogotá [ Links ]

Legis (2008). Construdata. No 146. Febrero. Bogotá. [ Links ]

Lucas, R. (1988). On the mechanics of Economic Development. Journal of Monetary Economics. Volumen 22, Issue 1 july, 3-42. [ Links ]

Maldonado, M; Pinilla, J; Rodríguez, J. & Valencia, N. (2006). Planes parciales, Gestión asociada y mecanismos de distribución equitativas de cargas y beneficios en el sistema urbanístico colombiano. Bogotá: Lincoln Institute of Land Policy. [ Links ]

Marx, C. (1973). El Capital, Crítica de la Economía Política. Fondo de Cultura Económica. México. [ Links ]

Misión Siglo XXI para Bogotá. (1995). Estudio prospectivo de las relaciones de Santa Fé de Bogotá con Cundinamarca. Bogotá: ELC. [ Links ]

Ricardo, D. (1973). Principios de Economía Política y Tributación. México: Fondo de Cultura Económica. Segunda reimpresión. [ Links ]

Robert, G. (1992). Un primer curso de teoría de juegos. Antoni Bosch (Ed.). Barcelona. [ Links ]

Romer, P. (1986). Increasing Returns and Long-Run Growth, Journal of Political Economy. Volumen 94: 5, 102. [ Links ]

Shaked, A. & Sutton, J. (1984). Involuntary Unemployment as a Perfect Equilibrium in a Barganing Model. Econometrica 52:1351-64. [ Links ]

SDP-SPS-UN. (2007). Las Operaciones Estratégicas y las Centralidades Urbanas del POT. Contrato Interadministrativo de cooperación. Bogotá. Universidad Nacional. [ Links ]

Smith, A. (1776). La Riqueza de la Naciones. México: Fondo de Cultura Económica. [ Links ]

Stevenson, R. (1886). The Strange Case of Dr. Jekyll and Mr. Hyde. Editorial Longmans, Green & co. Extraído el 30 octubre de 2008 desde http://etext.virginia.edu/toc/modeng/public/SteJekl.html. [ Links ]

UNDP, ONU, HABITAT, MAVDT, METRO-VIVIENDA, FEDEVIVIENDA & ESAP. (2006). Formulación y aplicación de la Ley 388 de 1997 en Colombia - Una práctica colectiva hecha realidad. Reseña: Universidad Piloto de Colombia. [ Links ]

Varian, H. (1999). Microeconomía intermedia. Barcelona: Antoni Bosch (Ed.). Quinta edición. [ Links ]

Páginas electrónicas consultadas

http://www.bancodelarepublica.gov.co [ Links ]

http://www.dane.gov.co [ Links ]

http://www.fincaraiz.com.co/profesionales/guiapromo.aspx [ Links ]