Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkCivilizar Ciencias Sociales y Humanas

versão impressa ISSN 1657-8953

Civilizar vol.13 no.25 Bogotá jul./dez. 2013

Análisis de los dominios ético, legal y económico de la responsabilidad social empresarial:

un caso empresarial*

Luz Dinora Vera Acevedo**, Diana Carolina Peláez Villada***

* Una parte de la información discutida en este trabajo fue presentada en una ponencia en el Congreso Ascolfa 2012 denominada "Marketing social y su incidencia en las prácticas de responsabilidad social empresarial de las organizaciones: un caso de estudio".

** Ph.D. Administración HEC Montreal, M.Sc. Administración integral del medio ambiente COLEF-México. Profesora asociada Universidad Nacional de Colombia, Medellín. Coordinadora Grupo de Investigación Economía y Medio Ambiente "Geyma".

Correo electrónico: ldveraa@unal.edu.co.

*** Estudiante de maestría en Ingeniería administrativa, Universidad Nacional de Colombia Sede Medellín. Coordinadora de Proyecto de Investigación Grupo de Investigación en Teleinformática y Teleautomática (T&T), Universidad Nacional de Colombia Sede Medellín.

Correo electrónico: dcpelaez@unal.edu.co

Recibido: 21 de mayo de 2013 - Revisado: 02 de agosto de 2013 - Aceptado: 30 de octubre de 2013

Resumen

La tendencia de las organizaciones es lograr posicionamiento y legitimidad, mediante estrategias de responsabilidad social empresarial (RSE). Este artículo se enfoca en el análisis de prácticas de RSE y busca, a través de un caso empresarial, definir un método para examinar los beneficios de su aplicación en la sociedad y en las organizaciones. A partir de la propuesta de Schwartz (2011) sobre los dominios de la responsabilidad social corporativa, donde confluyen las dimensiones ética, económica, filantrópica y legal de las organizaciones, se estudiaron los informes financieros y balances sociales de una compañía, donde se identificaron variables financieras, tributarias y éticas que permitieron establecer la orientación y el balance entre prácticas de responsabilidad social y de imagen empresarial.

Palabras clave

Responsabilidad social empresarial, dominio ético, dominio legal y dominio económico, informes financieros y balances sociales.

Analysis of the Ethical, Legal and Economic Domains of Corporate Social Responsibility:

A Business Case

Abstract

The tendency of organizations is to achieve positioning and legitimacy through strategies of corporate social responsibility (CSR). This article focuses on the analysis of CSR practices and it seeks, through a business case, to define a method to examine the benefits of its application in society and in organizations. From the proposal of Schwartz (2011) on the domains of corporate social responsibility, where the ethical, economic, and legal dimensions of philanthropic organizations converge, financial reports and social balances of a company, were studied, where we identified, financial, ethical, and tax variables which allowed us to establish the orientation and balance between social responsibility practices and corporate image.

Key Words

Corporate social responsibility, ethic domain, legal domain and economic domain, financial reports and social balances.

Une analyse des domaines éthiques, légaux et économiques de la responsabilité sociale des entreprises

cas d'étude d'entreprise

Résumé

La tendance des organisations est de arriver à un positionnement et une légitimité grâce à des stratégies de responsabilité sociale des entreprises (RSE ) . Cet article se concentre sur l'analyse des pratiques de RSE et cherche , à travers une étude de cas , de définir une méthode pour examiner les avantages de son application dans la société et dans les organisations. A partir des propositions de Schwartz (2011 ) sur les domaines de la responsabilité sociale des entreprises , où les dimensions éthiques , économiques et juridiques des organisations philanthropiques convergent , on étudie les rapports financiers et les équilibres sociaux d'une société , où l'on a identifié les variables financière, fiscale et l'orientation éthique afin d'établir à partir de là, l'équilibre entre les pratiques de responsabilité sociale et l'image de l'entreprise.

Mots-clés

Responsabilité sociale des entreprises , domaine éthique, dominaine juridique et économique , rapports financiers et sociaux.

Análise dos dominios ético, legal e económico da responsabilidad social empresarial

um caso empresarial

Resumo

A tendência das organizações é conseguir posicionamento e legitimidade, mediante estratégias de responsabilidade social empresarial (RSE). Este artigo centra-se na análise de práticas de RSE e procura, através de um caso empresarial, definir um método para examinar os beneficios da sua aplicação na sociedade e nas organizações. A partir da proposta de Schwartz (2011) sobre os dominios da responsabilidade social corporativa, onde se juntam as dimensões ética, económica, filantrópica e legal das organizações, estudaram-se os dados financeiros e balanços sociais duma empresa, onde se identificaram as variáveis financeiras, tributárias e éticas que permitiram estabelecer a orientação e o balanço entre práticas de responsabilidade social e imagem empresarial.

Palavras chave

Responsabilidade social empresarial, dominio ético, dominio legal e dominio económico, dados financeiros e balanços sociais.

Introducción

El acceso a la información, las condiciones de la globalización y la competencia del mercado muestran que cada vez son menos los productos exclusivos; y el valor agregado que ofrecen las empresas, se puede diferenciar de manera que los clientes obtienen con mayor facilidad algunos beneficios económicos. Por tanto, es frecuente que las compañías que quieran lograr diferenciación y posicionamiento en el mercado busquen estos a través de diversos programas de mercadeo orientados a lo social.

En efecto, la tendencia de las organizaciones es lograr legitimidad y posicionamiento en el mercado por medio de prácticas orientadas a la responsabilidad social empresarial (RSE) desde una perspectiva estratégica del negocio (Porter, & Kramer, 2002). Así, mediante las campañas publicitarias, algunas firmas que tienen iniciativas de marketing social y de RSE, logran tener una influencia directa en las prácticas de sus trabajadores, consumidores y de los otros stakeholders.

Dadas las implicaciones conceptuales de la RSE, la gran afluencia de empresas que comunican los programas de RSE y marketing social, la falta de claridad sobre los beneficios de ambos procesos para la sociedad, el desconocimiento por parte de los usuarios de las ventajas económicas y tributarias que actualmente disfrutan las compañías por este concepto, es oportuno conocer y clasificar los beneficios para la sociedad que provienen de las estrategias de RSE y de los programas de filantropía de las empresas.

A través de un caso empresarial, se pretende aplicar la herramienta diseñada por Schwartz (2011) que permite examinar las acciones de las organizaciones que desarrollan estrategias de RSE y sus consecuencias en la sociedad. Se identificaron variables financieras, legales y éticas que facilitan la diferenciación entre prácticas de responsabilidad social y de imagen empresarial. Los resultados de esta investigación, de acuerdo con la información publicada por la organización, evidencian que para esta no existe un balance entre los dominios ético, legal y económico como se esperaría obtener para lograr prácticas de RSE efectivas y confiables desde una perspectiva ética.

Este artículo se organiza como sigue: en la primera parte, se define un fundamento teórico a partir de la propuesta de Schwartz (2011) sobre los dominios de la responsabilidad social donde confluyen las dimensiones ética, económica, filantrópica y legal de las organizaciones. Luego, se presenta la metodología de trabajo que consistió en el análisis de los informes financieros y balances sociales de la firma, y de los aspectos legales y tributarios que se relacionan con la RSE que rigen las empresas en el país. En la tercera parte, se muestran los resultados del estudio donde se identificaron algunas variables financieras, legales y éticas que ayudan a diferenciar entre prácticas de responsabilidad social y de imagen empresarial fundadas en la filantropía y el marketing social. Para concluir, se presentan las consideraciones finales

Responsabilidad social empresarial (RSE)

Desde un enfoque culturalista, la RSE puede definirse como un producto cultural que refleja los vínculos deseables entre empresa y sociedad, tal y como se definen por el contexto cultural, político, institucional y social (Raufflet, Lozano, Barrera, & García, 2012). Autores como Porter y Kramer (2002), consideran la RSE como una herramienta integradora entre la sociedad y la empresa desde una perspectiva funcionalista. Las contribuciones más notables a la definición del concepto de responsabilidad social, se dieron a partir de la década de 1970 e incluyeron las obras de Carroll, Davis, Eells y Walton, Johnson, Preston y Post, Sethi y Steiner.

Carroll (1979), establece un esquema de la responsabilidad de las empresas que incluye cuatro categorías interrelacionadas: económica (ligada a la generación de utilidades), legal (determina el cumplimiento con la normatividad que le compete como empresa), ética (se enlaza con el desempeño basado en valores y principios morales) y discrecional (relativa al juicio de cada compañía según el entorno en el que se encuentre).

Por su parte, Wood (1991) amplía e instaura un modelo de Corporate Social Performance (CSP) que captura las preocupaciones de la RSE en los ámbitos institucional, social e individual. Para finales de la década de los noventa, Carroll (1999) consolida, a partir de su propuesta inicial, el modelo piramidal de la RSE sobre el cual se constituyen otras propuestas alrededor de este concepto.

Algunas empresas, desde un enfoque funcionalista, interpretan herramientas de mercadeo social como estrategias de RSE. El mercadeo con causa social es un instrumento o estrategia con la que se favorece los intereses de la firma en lo que se refiere a su posición en el mercado y su reputación social e imagen de marca (Mujika, García, & Gibaja, 2000). Al respecto, Ballesteros (2001) asegura que el mercadeo hacia lo social es una forma de persuadir y aprovechar una demanda coyuntural de la sociedad para el posicionamiento de marcas. Por tanto, el mercadeo hacia lo social es una estrategia que busca generar beneficios importantes para las organizaciones, generando una potencial imagen de RSE que no significa necesariamente una aplicación correcta del concepto de RSE. Los beneficios de estos programas pueden observarse en la maximización del valor de la empresa y en su cotización en los mercados bursátiles (Raufflet, et al, 2012).

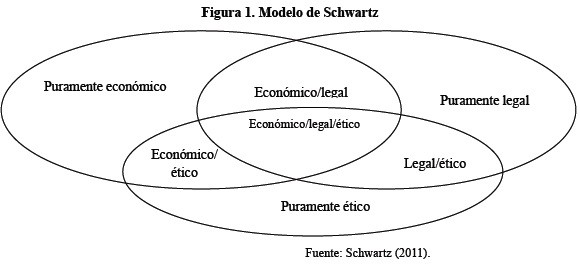

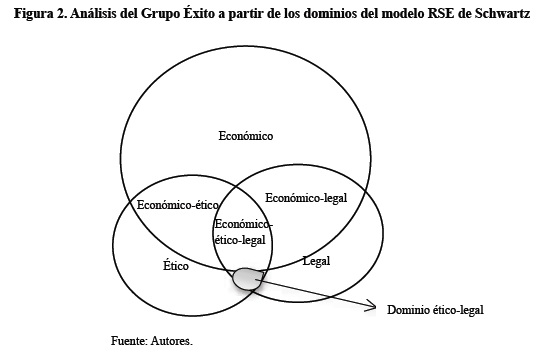

Carroll (1999) sugiere un nuevo sentido para la definición de RSE, donde una compañía socialmente responsable (con RSE) debe esforzarse por obtener beneficio, obedecer a la ley, ser una firma ética y procurar ser una empresa ciudadana corporativa. Schwartz (2011) propone un modelo con fundamento en la pirámide de Carroll, que permite analizar las dimensiones de la RSE (ética, económica y legal). De acuerdo con Schwartz (2011), el modelo piramidal de Carroll (1999) de las dimensiones de la RSE puede resultar incompleto, dado que dichas dimensiones en las prácticas de las organizaciones se traslapan creándose dominios comunes entre ellas1; es decir, las dimensiones ética, económica y legal de la RSE no se encuentran aisladas, puesto que las decisiones empresariales involucran aspectos que pueden integrar al mismo tiempo dos o tres de estas dimensiones.

Dominios de la RSE: ético, económico y legal

El concepto de RSE y las estrategias de mercadeo social de las organizaciones evolucionan de manera simultánea; en adición, se han venido desarrollando mecanismos de regulación voluntaria de RSE como: el Pacto Mundial, el Global Reporting Initiative (GRI), la norma ISO 26000 entre otras, las cuales aplican algunas empresas con el fin de responder a ciertas expectativas de los stakeholders. Sin embargo, estos reportes resultan complejos para dar cuenta de las condiciones que se asocian a las dimensiones ética, legal y económica de la pirámide de la RSE (modelo de Carroll, 1999), esto significa que en dichos informes hace falta una reflexión integral de la RSE que coadyuve a identificar la interacción de estas dimensiones (dominios comunes) en las prácticas organizacionales; por ende, existe la necesidad de contar con un método que ilustre de forma simplificada y práctica el estado de las compañías en cuanto a la RSE. En consecuencia, el modelo de Schwartz (2011) constituye una alternativa que facilita tener un acercamiento inicial en el estudio de las dimensiones de RSE en las organizaciones.

En la figura 1, se presenta la superposición de las dimensiones (económica, legal y ética), donde se ilustra la no exclusión entre estas. Dicho modelo muestra los dominios que plantea Schwartz (económico-ético, económico-legal-ético, legal-ético, y económico-legal) y que hacen referencia a la interacción entre ellos.

En relación con el dominio económico, Carroll (1999) reconoce que el objetivo principal de cualquier empresa es generar riqueza a sus accionistas y perdurar en el tiempo, es decir, que su naturaleza es en esencia económica. Además señala que la RSE implica la realización de un negocio (empresa) de una manera que sea económicamente rentable, respetuosa de la ley, ética y de apoyo social.

En cuanto al contexto legal, según Davis (1973, citado por Carroll, 1999), la responsabilidad social comienza donde las leyes terminan. No hay una verdadera responsabilidad social si las empresas y las personas se limitan a cumplir con los requisitos mínimos de la normativa, ya que esto es lo que cualquier buen ciudadano haría (Carroll, 1999). En tanto que el dominio ético busca promover que las decisiones y prácticas responsables de las empresas tengan coherencia con la sociedad. De acuerdo con Cortina (2008), la ética empresarial implica tomar decisiones prudentes con el objeto de hacer buenas elecciones que favorezcan a la organización y a la sociedad.

Por último, el modelo de Schwartz constituye una herramienta para analizar estos tres dominios en las prácticas organizacionales, donde se espera evidenciar que la RSE solo se alcanzaría en la medida en que la interacción entre los dominios ético, legal y económico se conciba de manera balanceada; esto es, que las determinaciones organizacionales no se orienten, de modo preferencial, hacia dominios específicos.

Caso documental

Para el desarrollo del presente artículo se implementó el método de caso documental en una empresa. El estudio documental es un mecanismo de investigación en el área de las ciencias sociales y en la administración. No obstante, por su utilidad, se ha expandido a otros campos como la economía o la mercadotecnia. El estudio documental es conveniente para describir, explicar, comparar y analizar fenómenos contemporáneos, que representan algún tipo de situación de la vida real, en la cual el investigador no tiene control. Según Baena (1985, p. 72) "la investigación documental es una técnica que consiste en la selección y recopilación de información por medio de la lectura y crítica de documentos y materiales bibliográficos, de bibliotecas, hemerotecas, centros de documentación e información".

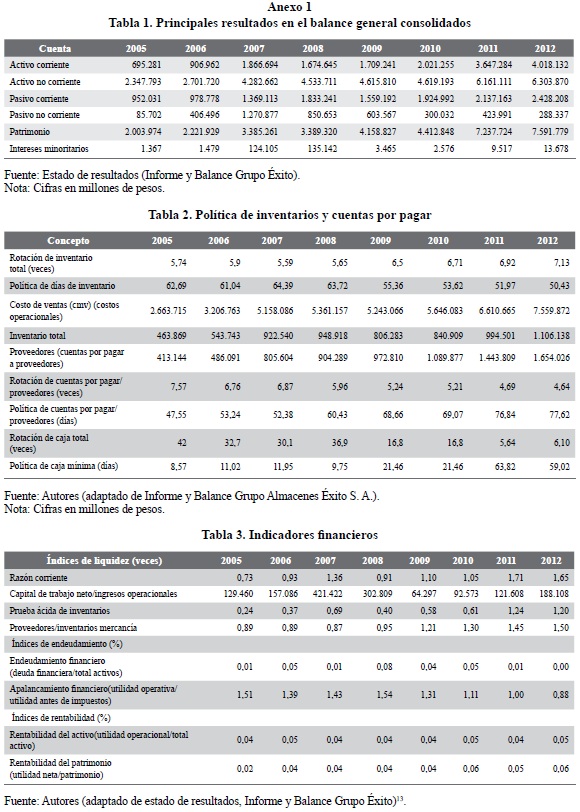

La selección de este caso está motivada por el interés de identificar cómo se aplican algunos aspectos de los dominios de RSE ya mencionados, que presentan mayor posibilidad de estudio en empresas de servicios, debido al impacto de las prácticas y a la interacción permanente de estas con los diferentes stakeholders. Por tanto, se eligió una empresa de servicio representativa del mercado colombiano para el caso, esta compañía es el Grupo Éxito. Para tratar este caso se consideró la información proporcionada por la firma en su sitio web, en especial, los principales informes financieros de la empresa (balance general y estado de resultados) para el periodo de tiempo comprendido entre los años 2005 y 2012.

El Grupo Éxito, es una cadena de supermercados cuyos informes y balances sociales dan cuenta de sus actividades en el área de RSE. El Grupo Éxito se puede dividir en industria textil, industria de alimentos, servicios (viajes, seguros, tarjeta éxito, estaciones de servicio y servicio inmobiliario) y comercio al detal (que representa el 95% de la operación); y se compone de Almacenes Éxito S.A. como matriz y sus filiales Carulla Vivero S.A. (a la fecha fusionada con Almacenes Éxito S.A.), Distribuidora de Textiles y Confecciones S.A., Didetexco S.A., Almacenes Éxito Inversiones S.A.S. y Carulla Vivero Holding Inc.

En el ámbito colombiano esta empresa se reconoce por su crecimiento y permanencia, además de ser uno de los grandes minoristas del país (comercio al detal). Uno de los cambios más importantes del Grupo Éxito en la última década se produjo en 2007 cuando adquirió Carulla Vivero. El Grupo Casino (obtiene la mayoría accionaria de Almacenes Éxito S. A. con el 53,89% para el 2010), realizó una emisión internacional de acciones y creó nuevos productos como Viajes Éxito (Grupo Éxito, 2010a).

Los anteriores cambios si bien le generan al Grupo Éxito obligaciones superiores (atender las deudas provenientes de las organizaciones adquiridas), también le permiten tener mayor músculo financiero y captar mayores ingresos de mercados con capacidad adquisitiva superior.

De acuerdo con los conceptos y modelos de responsabilidad social planteados por Carroll (1991) y Schwartz (2011), se ejecutó un análisis de las prácticas del Grupo Éxito con base en las dimensiones económica, jurídica y ética, teniendo en cuenta los grupos de interés sobre los cuales recaen las prácticas de mercadeo social y responsabilidad social de esta organización. Primero, se tomó la información financiera y social secundaria (informe, balance, informe de sostenibilidad y otros datos del año 2010) disponible en la página electrónica de la empresa. Luego, se revisaron los resultados y el balance general consolidado (2005-2010) que presenta la firma (Grupo Éxito, 2012a). Después se hizo un estudio cuantitativo y cualitativo de estos reportes, considerando las cuatro dimensiones de la RSE, los dominios que integran estas dimensiones y los stakeholders asociados a la RSE de la empresa. Posteriormente, se estudiaron y clasificaron en RSE y/o marketing social las actividades seleccionadas del balance social. Por último, se realizó el análisis de los resultados y hallazgos más relevantes de este ejercicio académico, lo cual permitirá evidenciar algunas prácticas de RSE en el contexto colombiano.

Análisis de los dominios de la RSE: económico, legal y ético

Dominio económico: para el análisis del dominio económico se reparó en los indicadores de flexibilidad financiera, índices de liquidez, eficiencia operativa y capacidad de endeudamiento.

Dominio legal: para este dominio se consideró el Estatuto Tributario y el Código Sustantivo del Trabajo. Y en los balances de la empresa se identificaron las sanciones vinculadas con aspectos ambientales y laborales; a su vez se revisó el decreto 2025/2011 que reglamenta la contratación a través de las cooperativas de trabajo asociado, por tener una incidencia directa en la reputación de la compañía.

Dominio ético: aquí se identificaron las actividades y programas de la empresa que se orientan en generar bienestar para la sociedad, más allá del cumplimiento de los requerimientos legales exigidos.

De acuerdo con el modelo de Carroll (1999) la base de las empresas es el desempeño económico, sobre el cual se desarrollan las otras dimensiones. A continuación se presenta un análisis de la información financiera del caso de estudio sobre la cual se fundamenta el examen de los dominios comunes del modelo de Schwartz (2011).

En relación con el desempeño económico de esta organización, según el informe de gestión de 2012, se presenta una tendencia creciente a partir del año 2005. La utilidad bruta para el 2012 fue de $COP 2.308.836 millones (con un aumento del 8,7% respecto al 2011), correspondiente a un 25,2% de los ingresos operacionales. Por otro lado, los gastos operacionales fueron de $COP 1.882.422 millones (21% de las ventas), en tanto que el indicador EBITDA2 fue de $COP 758.405 millones (incremento respecto al año anterior de 7,5%). Los activos totales están valorados en $COP 10.031.667 millones, con un crecimiento de 5,6%, y los pasivos ascendieron a $COP 2.436.432 millones, con un aumento de 7,8%. El patrimonio presentó un crecimiento del 4,9%, al alcanzar los $COP 7.595.235 millones (véase anexo 1).

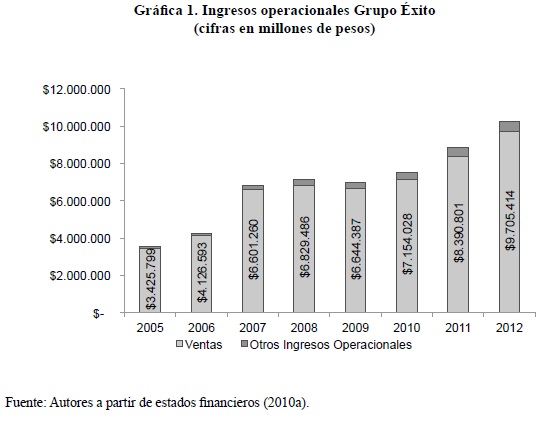

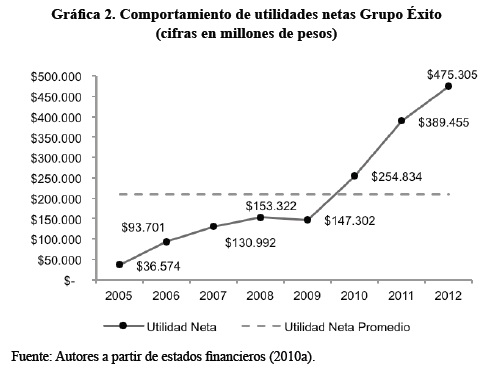

Los ingresos operacionales (correspondientes a la venta de mercancía y otros negocios) de la compañía se muestran en la gráfica 1, y las utilidades netas se presentan en la gráfica 2.

Como se muestra en la gráfica 1, los ingresos operacionales de la compañía van en crecimiento, lo que representa un aumento promedio del 17,7% anual. Se debe considerar que para el año 2007 el mayor incremento observado (correspondiente a 59,9% respecto al 2006 de los ingresos operacionales totales) fue principalmente por consecuencia de la adquisición por parte del Grupo Éxito de la empresa Carulla Vivero S.A.

En la gráfica 2 se identifica que entre el 2009 y el 2012 la utilidad neta del grupo, se amplió de manera significativa ($COP 328.000 millones), lo que implica que es una empresa estable, sólida, económicamente rentable y sostenible. A la luz de estos resultados, se evidencia que es una firma donde el dominio económico es importante y para el análisis desde el modelo de Schwartz tiene un peso relevante, esto es, cumple con los objetivos de sostenibilidad económica, lo cual representa el principio fundamental para el desarrollo de las prácticas de RSE (véase anexo 1, tabla 3, indicadores financieros del Grupo Éxito).

Análisis de los dominios comunes

Dominio económico-legal: en cuanto el dominio económico-legal, se puede inferir, de los informes consolidados, que el Grupo Éxito obtiene importantes reducciones en sus impuestos sobre la renta derivados de sus actividades y prácticas relativas a inversiones en las comunidades (donaciones-filantropía). Sin embargo, para tener más claridad sobre las causas de la reducción en el porcentaje pagado por impuesto sobre la renta, sería necesario que estos rubros se discriminaran con más detalle en las notas de los estados financieros.

Las deducciones generales -según el Estatuto Tributario colombiano en su artículo 1053 -son expensas necesarias (gastos realizados durante el año o periodo gravable en el desarrollo de cualquier actividad productora de renta, siempre que tengan relación de causalidad con las actividades productoras de renta), aportes parafiscales, cesantías, pagos a viudas y huérfanos de las fuerzas armadas, secuestrados o desaparecidos, y cuentas de manejo de tarjetas a personal jubilado que gane menos de un mínimo.

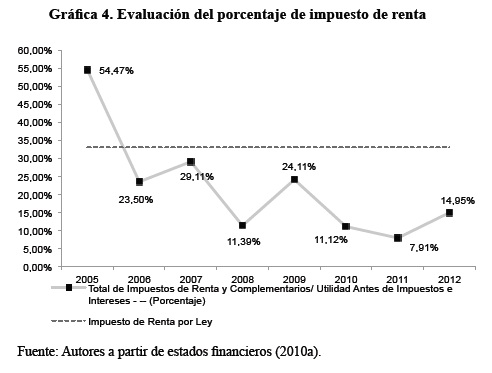

En adición, el artículo 125 del mismo estatuto, alude a las deducciones de impuestos por donaciones4 que en ninguno de los casos podría superar el 30% de la renta líquida (véanse algunas particularidades en el Estatuto Tributario). Con base en el balance general, estados de resultados e informe del Grupo Éxito (2005-2010) (2010a) se pueden calcular los porcentajes pagados por concepto de impuestos sobre la renta. En la gráfica 3, se presenta una comparación entre el total de impuesto de renta, las utilidades antes de impuesto e intereses (UAII) y las utilidades netas. En esta gráfica se evidencia que para el periodo de tiempo comprendido entre el 2011 y el 2012, las UAII son significativamente mayores con una variación promedio positiva de 39,8% (en comparación al intervalo temporal 2005-2010 con una variación de 31,4%). En otras palabras, la suma del total de UAII entre el 2005 y el 2010 fue de $COP 173.575 millones, en tanto que para el 2011 y 2012 el valor total de UAII fue de $COP 490.878.

De modo paradójico el valor pagado por concepto de impuesto ha disminuido, representó una tasa del 25,62% promedio anual sobre las UAII entre el 2005 y el 2010, mientras que para el periodo 2011-2012 el promedio fue de 11,43% (gráfica 4).

Según los cálculos realizados con base en los informes financieros, se pudo determinar la tasa de impuesto de renta desde la proporción de esta cuenta respecto a la UAII (total de impuesto de renta y complementarios/UAII), esto se presenta en la gráfica 4. A pesar de que la tasa legal de impuesto promedio en el país es del 33% para las empresas, se identificó que desde el año 2008 la tasa aportada por el grupo es inferior.

En síntesis, el análisis de este dominio común, permite mostrar que en general este grupo tiene grandes ventajas en la dimensión económica con respecto a su responsabilidad legal del pago de impuesto, de acuerdo con los informes financieros presentados por esta empresa.

Dominio económico-ético: para estudiar este dominio se seleccionó la relación entre el Grupo Éxito y sus proveedores, por considerarla suficientemente representativa en lo atinente al aspecto económico -allí los plazos de pago y descuentos son acordados y regulados por el Acuerdo de Buenas Prácticas, suscrito desde 2003 entre la compañía y la Federación Nacional de Comerciantes [Fenalco]-, donde se encuentran múltiples posibilidades desde la ética, pues el Grupo Éxito desempeña un papel relevante en el desarrollo de proveedores, en particular, las pequeñas y medianas empresas del país. Por ejemplo, de acuerdo con el informe de desarrollo sostenible memoria 2010, el 75% de los proveedores de Didetexco (filial textil del éxito) corresponde a micro y pequeñas empresas5.

A la luz del informe financiero consolidado para el 2012(a), el 96,1% del inventario es mercancía para la venta, esto es, proveniente de los proveedores de producto terminado, lo cual reafirma el desafío en cuanto al aporte al progreso de los proveedores que son pymes y a la construcción de relaciones justas y prósperas para ambas partes.

En cuanto a la rotación de inventarios, se tiene que fue de 7,14 veces al año (cada 50 días al año) para el periodo 2012. Las cuentas por pagar rotaron 4,69 veces anuales (equivalentes a 77 días para realizar pago a proveedores) para el mismo periodo. Por otro lado, el 95% de los ingresos deriva de la venta de mercancía, y las compras hechas por los clientes son de contado, lo que permite a este grupo obtener flujo de caja rápidamente (véase anexo 1, tabla 2) para la realización de otras inversiones.

Es significativo señalar que en el manual de proveedores de Almacenes Éxito S. A. (2012b) existen políticas como las siguientes:

-

El proveedor debe participar activamente en el programa de Impulso y Mercadeo desarrollado por la organización de manera coordinada con la compañía y en cumplimiento de las condiciones particulares pactadas con esta.

-

Cuando se presente excesos de inventarios las partes podrán acordar las estrategias comerciales para solucionar tal situación.

-

En los eventos en que Almacenes Éxito S. A. tome en forma autónoma la decisión de realizar una promoción, podrá invitar a los proveedores a colaborarle en los costos en que hayan incurrido.

-

Desarrollar conjuntamente con la organización programas para el control de la merma de mercancía. Se entiende por merma la diferencia entre el inventario teórico y el inventario físico de mercancía y puede ser causada por averías, robos, etc.

Desde el punto de vista de la administración financiera, puede calificarse de buena esta estrategia, pues el flujo de caja es alto, lo cual es conveniente para su negocio, sin embargo, los proveedores son quienes asumen los riesgos financieros y los que deben cubrir los costos por adelantado con otras fuentes de financiación y otras expensas por la garantía de la mercancía suministrada a los Almacenes Éxito S. A. De este modo, se reconoce la existencia de oportunidades de mejora para el Grupo Éxito respecto a prácticas de RSE que permitan un balance entre la dimensión económica y la dimensión legal, generando así mayores beneficios para stakeholders como los proveedores.

Dominio económico-ético: para el análisis de este dominio, es preciso aclarar que la información obtenida hasta el 2010 (datos secundarios) indicaba una relación desbalanceada entre los empleados y los beneficios obtenidos por el Grupo Éxito. A continuación se describen las condiciones de contratación que ayudan a saber que existía mayor relevancia en el componente económico para la empresa, en comparación con la dimensión ética respecto a los beneficios percibidos por aquellos empleados que cumplían una función misional de la firma (empacadores).

En lo que atañe al dominio común económico-ético, se estudió la contratación de trabajadores (hasta el año 2010), en específico, aquellos que laboran en las cajas registradoras como empacadores. Hasta entonces la contratación se hacía a través de las cooperativas de trabajo asociado CreSer, Nacer y Futuro (creadas únicamente para abastecer la demanda de mano de obra de Almacenes Éxito S. A.), función que se considera una actividad misional permanente dentro de este tipo de negocios6.

Por otro lado, se tiene que en el año 2009 el Grupo Éxito requirió los servicios de 3.275 personas asociadas a cooperativas de trabajo, para el año 2010 este número aumentó a 4.196 (incremento del 28,1%)7; no obstante, según información consignada en el periódico El Colombiano del día 2 de junio de 2011, el presidente operativo de Almacenes Éxito S. A., Carlos Mario Giraldo Moreno, afirmó que viene en aumento el número de empleados directos en el cargo de empacador desde el año 20098. Esto daría a entender que el Grupo Éxito, a través de la figura de las cooperativas de trabajo asociado, estuvo manejando vínculos laborales bajo el manto de relaciones directas con personas jurídicas del tipo de las cooperativas de trabajo asociado, que se convertirían en empresas de intermediación laboral9 (los cuales asumen todas las responsabilidades laborales).

Lo anterior muestra una ambigüedad entre los datos presentados en el informe y en la afirmación del presidente operativo, quedando en duda la claridad y veracidad de la información que se presentó de cara a la sociedad10.

Al estudiar el informe del año 2011 se identificó que las políticas de contratación cambiaron. El Grupo Éxito hace un reconocimiento a la exigencia de la legislación colombiana con respecto a la contratación del personal que realiza una actividad misional de su negocio como lo es el empaque; es decir, esta empresa reporta para este año la vinculación de 6.600 personas en funciones de empaque y operativas, antes realizadas por las cooperativas.

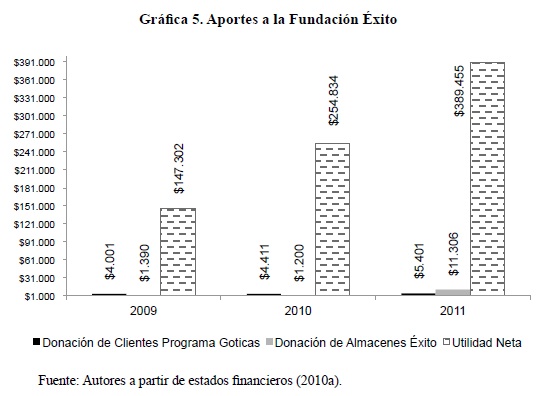

Dominio económico-legal-ético: en el estudio del dominio económico-legal-ético se hace una revisión de las relaciones del Grupo Éxito y su fundación, lo que permite dar cuenta de los aspectos más visibles de la información publicada por esta organización hasta el año 2010. En esta sección se presentan los principales datos del balance social y el análisis que enlazan la RSE, el marketing dirigido a lo social y los beneficios económicos y reputaciones percibidos por el Grupo Éxito, gracias a sus donaciones y a la filantropía de sus clientes. De acuerdo con el documento de la "Memoria de sostenibilidad del Grupo Éxito 2010" (Grupo Éxito, 2010b), se donaron $COP 2.216 millones (en dinero) distribuidos entre: Fundación Éxito ($COP 1.563.028 millones equivalentes al 70% de las donaciones), el 30% restante es asignado a: Proantioquia, Fondo Nacional Económico, Fundación Lógica, Asociación Tejido Humano y a la Alianza Cultural Colombo Francesa; y se hizo una inversión en las comunidades por $COP 1.772 millones.

En la gráfica 5, se puede observar que el mayor porcentaje de donaciones a la Fundación Éxito para los años 2009 y 2010, lo realizaron los clientes de Almacenes Éxito S. A. equivalente al 61% del total de los ingresos, mientras el Grupo Éxito tiene una participación en las donaciones del 22%, las cuales se distribuyen así: alimentos ($COP 2.441 millones), reciclaje ($COP 5.229 millones), mercancías averiadas ($COP 184 millones), ventas de bodega ($COP 101 millones), donaciones de Didetexco ($COP 91 millones) y artículos para bebés ($COP 67 millones).

Según el sitio web de la Fundación Éxito (2011), para el año 2011 los aportes del Grupo Éxito a la fundación correspondieron al 54% del total de aportes ($COP 11.306 millones entregados en las modalidades de reciclaje de empaques y envases, aprovechamiento de alimentos y dinero). Los aportes de los clientes a través del programa "Góticas" fueron del 26% ($COP 5.401 millones), por su parte, los empleados del Grupo Éxito tienen una participación del 3% ($COP 624 millones) y la fundación reportó una generación de $COP 3.182 millones (véase gráfica 5).

En relación con la gráfica 5 e información, es posible deducir que el aporte del grupo a su fundación se incrementó en el 2011 considerablemente con respecto a los años precedentes. En comparación con los aportes de los clientes, el Grupo Éxito aumentó su participación; sin embargo, la brecha entre dichos aportes y la utilidad neta es cada vez más notoria, tal y como se observa en la gráfica 5.

Teniendo en cuenta los principios de responsabilidad social planteados por Carroll (1991), la empresa que está obteniendo mayores rendimientos de su negocio tendría que retribuir a través de acciones de RSE al entorno social del cual se beneficia. De igual manera, la sociedad espera que las empresas ayuden a cumplir su desarrollo económico en el marco normativo establecido por el sistema legal de la sociedad. No obstante, es necesario replantear las políticas tributarias que imponen a las pequeñas empresas una responsabilidad similar a las grandes compañías, y que limita el crecimiento de las mismas e indirectamente favorecen a las firmas de mayores utilidades debido a su músculo financiero. La responsabilidad social corporativa podría orientarse hacia políticas de equidad en relación con el pago de impuestos acorde con las utilidades y beneficios percibidos por las empresas.

En cuanto al manejo de la imagen por parte del Grupo Éxito, se pudo identificar que existe un interés por mostrar indicadores sobre responsabilidad social mediante encuestas a los stakeholders (Grupo Éxito, 2010b) definidas por herramientas como el GRI y el European Transparency Initiative (ETI). Es válido expresar que el número de convocados y participantes efectivos en dicha consulta no es suficientemente representativo para hacer inferencia estadística sobre la población de los stakeholders de la empresa, pues por ejemplo, tan solo 0,46% de los empleados diligenciaron la encuesta (292 trabajadores de 62.796 para el 2010). Situación análoga para los clientes y vecinos consultados (100 encuestados respectivamente) que ni siquiera representan el flujo de personas que visitan algunas de las sedes del almacén en un día. Lo dicho permite afirmar que el sentido de este tipo de reportes, promueve que las empresas realicen un mercadeo con orientación a la imagen corporativa, pero que no refleja las prácticas de RSE que se implementan en los dominios ético y legal de un modelo de responsabilidad social integral; además, estas herramientas (como el GRI) son usadas por las empresas sin considerar, en algunos casos, la validez y significancia estadística (ya que la muestra para este caso no es representativa para hacer inferencia).

En consecuencia, es fundamental tener en cuenta la existencia de algunas críticas a los códigos éticos voluntarios, ya que estos son concebidos e interpretados como mecanismos de autorregulación de la acción, que constituyen principios demasiado abstractos y generales, de forma que, o bien son un mero ejercicio de marketing, esto es, que no sirven para su función, o bien solo sirven para introducir una versión moderna de la antigua censura (Cortina, & García, 2003).

Conclusiones

Tal como lo plantea Adela Cortina (2008), la ética de la empresa es un requisito obligatorio para llevar a cabo la reparación del tejido social en una comunidad o en una sociedad. Por ello, la pregunta por una propuesta integral de RSE que cuestione las prácticas de las empresas en su contenido legal, ético y económico es pertinente.

La aplicación de herramientas estandarizadas de carácter voluntario que permiten evaluar y comparar el desempeño de las organizaciones en cuanto a la RSE, tales como el Pacto Mundial, ETI, GRI, entre otras, puede ser una forma objetiva y más clara de dar cuenta de las prácticas de las organizaciones de cara a la sociedad. Sin embargo, con frecuencia el uso de estos códigos y normas voluntarias funcionan como estrategias reputacionales y económicas de legitimación; pero su alcance en lo atinente a la dimensión ética según el modelo de Carroll, puede ser limitado y cuestionable. Es decir, por lo común las empresas se empeñan más en tener un resultado económico, cumplir con los mínimos legales que le posibiliten cierta legitimidad en el contexto donde actúan, y se preocupan más en publicidad de las acciones filantrópicas mediante campañas de marketing social que de la ejecución de prácticas de RSE integrales.

En Colombia, no es frecuente encontrar información tributaria y legal suficientemente detallada de cada empresa que dé cuenta de las dimensiones económica, legal, ética y filantrópica de la RSE, y que permita identificar con mayor claridad cuáles son los beneficios para la organización y para la sociedad, y de igual manera reconocer las ventajas (económicas, reputacionales, de disminución de impuestos, sobre ventas, etc.) alcanzadas con las prácticas de marketing con causa social.

Los resultados del análisis del modelo de los dominios comunes de Schwartz (2011) proporcionan una mayor explicación, a través del estudio de criterios específicos, sobre la diferenciación entre los beneficios de las prácticas de RSE tanto para la empresa (beneficios en términos reputacionales)11 como para la sociedad en general. En el caso estudiado, se identificaron algunas variables con las cuales se pueden definir y diferenciar prácticas de responsabilidad social y de marketing, dado que se encontraron elementos que dieron cuenta de los dominios económico-legales, económico-éticos y económico-legales-éticos.

En términos de los dominios del modelo de Schwartz (2011) se puede concluir que en cuanto a la dimensión económica, el Grupo Éxito es un negocio rentable, no solo por su permanencia y tradición en el mercado, sino también porque es capaz de generar riqueza a sus accionistas vía reducción del costo de ventas y a su ejercicio misional (el comercio al detal). En este sentido, no existe duda de que el Grupo Éxito es sólido y tiene un soporte fuerte para ejecutar una política integral de RSE.

Con respecto a los dominios comunes económico-ético y económico-legal se pudo dilucidar que la empresa, a pesar de sus ganancias y rentabilidad, aporta en promedio menos impuestos (17,44% anual en los últimos siete años) que la gran mayoría de los contribuyentes (33%), gracias a las deducciones de impuestos por sus prácticas. Esto acarrea ciertos cuestionamientos a la legislación tributaria del país, y permite sugerir que el grupo tiene posibilidades de mejorar su aporte a la sociedad, a través de otras políticas de RSE que consideren el dominio económico-legal en beneficio de la sociedad de una manera más balanceada.

Asimismo, el Grupo Éxito tiene la oportunidad de optimizar su política con los proveedores (principalmente las micro y pequeñas empresas), en términos de que puede asumir, por un lado, las responsabilidades por el daño de las mercancías (que por lo general es asumida por el proveedor); y por otro, sería importante que la empresa reduzca el lapso de tiempo para pago de los proveedores, ya que son estos quienes, de alguna manera, responden por los costos financieros al dejar la mercancía en manos del grupo hasta que se cumpla el plazo establecido de pago (en promedio 77 días) por el Grupo Éxito12.

En la Figura 2 se muestra un esquema (diagrama de Venn) que ilustra el análisis del Grupo Éxito a partir de los dominios del modelo de RSE de 0chwai"tz, donde se presenta la tendencia de los dominios comunes económico, ético y legal de la RSE de esta organización.

Se puede concluir de los resultados del estudio del Grupo Éxito obtenidos mediante la aplicación del modelo de los dominios de la RSE, que las actividades y prácticas de esta organización están más orientadas hacia estrategias de tipo económico y financiero, así como de imagen; además, se observa específicamente que las prácticas del Grupo Éxito son más restringidas en los dominios ético y ético-legal de la RSE. En otras palabras, no existe un balance entre estos tres dominios tal como se pretendería para lograr prácticas de RSE efectivas y confiables desde una perspectiva ética.

Por último, es importante señalar la necesidad de una comunicación clara y consistente sobre las prácticas de RSE, que facilite diferenciar estas con aquellas que corresponden al marketing social. Esto puede ser la clave para la construcción de confianza entre las organizaciones y los stakeholders. Asimismo, se reconoce que la reputación de las empresas dependerá del grado de cumplimiento de los compromisos éticos que establezcan con las partes interesadas y, en concreto, con los ciudadanos de cada comunidad donde operen, lo cual constituye un desafío para las organizaciones que aspiran desarrollar prácticas confiables de RSE.

Con relación a las limitaciones que se hallaron en el desarrollo de este trabajo, se puede afirmar que la información financiera presentada en los informes, en general, no refleja con claridad los rubros mediante los que se otorga algunas reducciones o deducciones en el pago de impuestos y otros beneficios de tipo tributario. En este sentido, se considera relevante que los informes que presenten estas organizaciones describan con suficiente detalle cálculos y movimientos en la cuenta Total Impuestos de Renta y Complementarios, para que se pueda identificar con claridad y transparencia (tal como promueve el código ETI) las prácticas asociadas a los dominios comunes de la RSE, y los beneficios netos adquiridos por las empresas al recibir deducciones tributarias por sus actividades de tipo filantrópico o de marketing social. Con todo esto, es evidente que el balance social busca mejorar la reputación e imagen de la organización, pero en cuanto a la rendición de cuentas de las actividades sociales y de RSE el informe resulta limitado.

Notas

1 En esta propuesta, Schwartz (2011) plantea que la dimensión filantrópica del modelo de Carroll debe integrarse a las responsabilidades ética y económica, ya que en algunos casos es difícil distinguir entre actividades éticas (en los dos ámbitos: teórico y práctico) y filantrópicas, porque dichas actividades podrían tener cimientos en intereses económicos.

2 Utilidad operacional de caja o en efectivo, es decir, la utilidad que genera un negocio en su explotación misional. Ingresos operacionales menos costos operativos menos gastos operativos.

3 Recuperado de http://www.estatutotributario.com/procesa1.php?texto=105.

4 Clases de donaciones: a) donaciones que no tienen límite; b) donaciones que se circunscriben al 30% de la renta líquida; c) donaciones que otorgan sobre deducciones del 125% que se limitan al 30% de la renta líquida, y d) donaciones que otorgan sobre deducciones del 125% que se limitan al 20% de la renta líquida.

5 Recuperado de http://www.cecodes.org.co/reportes/archivos/grupoexito/memoria-desostenibilidad-2010.pdf

6 Al revisar en el 2010 los requisitos de ingreso a la cooperativa CreSer, se encontró que se restringe la admisión a aquellos jóvenes que sean cabeza de familia, esto cuestiona las políticas de RSE (la equidad en el acceso a las oportunidades laborales, para todos los jóvenes estudiantes) en la cadena de suministro del Grupo Éxito.

7 Por ende, se hace importante indagar por las prácticas de responsabilidad que tiene el Grupo Éxito con sus empleados, cuando los contrata a través de una cooperativa (Nacer, CreSer y Futuro), sabiendo que el trabajo de empacador es una labor permanente y necesaria para el negocio.

8 "[...] avanzar en el proceso de contratación directa de empleados que estaban vinculados a través de terceras personas, es decir, por empresas temporales y cooperativas. En 2009 y, desde entonces, el Éxito ha contratado directamente a 6.250 personas [...]". Recuperado de http://www.elcolombiano.com/BancoConocimiento/G/grupo_exito_vincula_2500_empacadores/grupo_exito_vincula_2500_empacadores.asp.

9 Depositado en el decreto 2025/2011 que reglamenta la contratación a través de las cooperativas de trabajo asociado por lo cual, por el mero cumplimiento de la ley, el Grupo Éxito y en general todos los almacenes de cadena deben modificar la forma de contratación.

10 Según el empresario, el costo laboral de cambiar el tipo de contratación de los empacadores supera los $COP 70.000 millones por año. El Grupo Éxito por medio del contrato a través de cooperativas, puede evitar ciertos costos laborales. Sin embargo, el personal requerido en toda empresa pública o privada para la ejecución de actividades misionales permanentes, no podrá estar vinculado mediante cooperativas de servicio de trabajo asociado que hagan intermediación laboral o en ninguna otra modalidad de vinculación que afecte los derechos constitucionales, legales y prestacionales consagrados en las normas laborales vigentes.

11 Es decir, la empresa orienta sus esfuerzos comunicacionales de sus prácticas de RSE a estrategias de marketing, las cuales buscan mejorar su reputación e imagen.

12 Cálculos propios a partir de informes financieros (2005-2012) del Grupo Éxito (2012a).

13 La razón corriente señala la cantidad en dinero del activo que es soportada por un peso del pasivo, para el 2010 (1,05), indica que por cada peso del pasivo corriente se tienen 1,05 pesos de activo corriente. La prueba ácida, se interpreta de igual manera que la razón corriente, la única diferencia es que para su cálculo no se incluyen los inventarios. La interpretación de estos resultados, se puede generalizar para cada uno de los indicadores, donde el valor presentado en la tabla indica la cantidad de dinero del denominador, que puede ser soportado por el rubro en el numerador.

Referencias

Arias, F. (2011, junio 2). Grupo Éxito vincula 2.500 Empacadores. El Colombiano. Recuperado de http://www.elcolombiano.com/BancoConocimiento/G/grupo_exito_vincula_2500_empacadores/grupo_exito_vincula_2500_empacadores.asp [ Links ]

Baena, G. (1985). Manual para elaborar trabajos de Investigación Documental (3a reimp.). México: Editores Unidos Mexicanos. [ Links ]

Ballesteros, C. (2001). Marketing con causa, mercadeo sin efecto. El mercadeo con causa y la educación para el desarrollo. Madrid: Ortega Ediciones Gráficas. [ Links ]

Carroll, A. (1979). A Three Dimensional Model of Corporate Performance. Management Review, 4(4), 497-505. [ Links ]

Carroll, A. (1983). Corporate Social Responsibility: ¿Will Industry Respond to CutBacks in Social Program Funding?. Vital Speeches of the Day, 49, 604-608. [ Links ]

Carroll, A. (1991). The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34, 39-48. [ Links ]

Carroll, A. (1999). Corporate social responsibility: evolution of a definitional construct. Business and society, 38(3), 268-295. [ Links ]

Cecodes. (2010). Informe de Desarrollo sostenible 2010 memoria. Recuperado de http://www.cecodes.org.co/reportes/archivos/grupoexito/memoria-de-sostenibilidad-2010.pdf [ Links ]

Cortina, A. (2008). Ética de la Empresa. Madrid: Trotta. [ Links ]

Cortina, A., & García, D. (Eds.) (2003). Razón pública y éticas aplicadas. Los caminos de la razón práctica en una sociedad pluralista. Madrid: Tecnos. [ Links ]

Decreto 2025 de 2011, Por el cual se reglamenta parcialmente la Ley 1233 de 2008 y el Artículo 63 de la Ley 1429 de 2010. Presidencia de la República, Ministerio de la Protección Social. (2011, junio). [ Links ]

Estatuto Tributario (ET). Decreto 624 de 1989 (Colombia). [ Links ]

Fundación Creser. (2010). Requisitos para Pertenecer a la Cooperativa. Recuperado de http://www.creser.com.co/Contenido.aspx?id=247 [ Links ]

Fundación Éxito. (2011). Informe de Gestión 2010. Recuperado de http://www.afecolombia.org/descargas/Informe_Fundacion_Exito_2010.pdf [ Links ]

Gómez, J. (2004). Mercadeo con Causa Social: ¿Responsabilidad Social o Estratégica Comercial?. Economía Gestión y Desarrollo, 2, 123-147. [ Links ]

Grupo Éxito. (2010a). Informe y Balance 2010. Recuperado de http://www.grupoexito.com.co/accionistas/Informes anuales/Informeybalance2010GrupoÉxito.pdf [ Links ]

Grupo Éxito. (2010b). Desarrollo sostenible memoria 2010. Recuperado de http://www.grupoexito.com.co/images/Sostenibilidad/pdf/sostenibilidad2010.pdf [ Links ]

Grupo Éxito. (2012a). Informes Financieros Consolidados 2005-2012. Recuperado de http://www.grupoexito.com.co/index.php/es/inversionistas [ Links ]

Grupo Éxito. (2012b). Manual de Proveedores Almacenes Éxito. Recuperado dehttp://www.grupoexito.com.co/proveedores/politicas/Manualdeproveedores.pdf [ Links ]

Guardia, M. (2000). Nueva Estrategia para Competir. Marketing Social Corporativo. Anda Mercadeo, 8(16), 54-56. [ Links ]

Mujika, A., García, A., & Gibaja, J. (2000). Marketing con Causa e Imagen de Marca: El Caso de los Cigarrillos Fortuna y la Campaña 07. En S. Ruiz & J. Alonso (Eds.) Experiencias y casos del comportamiento del consumidor. Madrid: Esic. [ Links ]

Porter, M., & Kramer, M. (2002).The Competitive Advantage of Corporative Philantropy. Harvard Bussiness Review, 80(12), 56-68. [ Links ]

Raufflet, E., Lozano, J., Barrera, E., & García, C. (2012).Responsabilidad Social Empresarial. Naucalpan: Pearson Education, S.A. [ Links ]

Schwartz, M. (2011).Corporate Social Responsability. Canada: Broadview Press. [ Links ]

Sirgy, M., Morris, M., & Samli, A. (1985). The Question of Value in Social Marketing: Use of a Quiality-of-Life Theory to Achieve Long-Term Life Satisfaction. American Journal of Economics and Sociology, 21(4), 215-228. [ Links ]

Wood, D. (1991). Corporate Social Performance Revisited. Academy of Management Review, 16(4), 691-718. [ Links ]

Para citar este artículo use: Vera, L., & Peláez, D. (2013). Análisis de los dominios ético, legal y económico de la responsabilidad social empresarial: un caso empresarial. Revista Civilizar Ciencias Sociales y Humanas, 13(25), 85-102.