Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkCivilizar Ciencias Sociales y Humanas

versão impressa ISSN 1657-8953

Civilizar vol.15 no.28 Bogotá jan./jun. 2015

Transformaciones institucionales tendientes a captar financiamiento externo:

características y dinámicas del endeudamiento de la economía argentina en los años noventa1

Institutional transformations tending to attract external resources:

characteristics and dynamics of the argentine external debt in the 90

Transformations institutionnelles visant à l'engagement du financement extérieur:

Caractéristiques et dynamiques de la dette de l'économie argentine dans les années 90

Transformações institucionais com tendência a captar financiamento externo:

características e dinâmicas do endividamento da economia argentina nos anos noventa

Alejandro Gabriel Manzo2

1 Artículo resultado del proyecto de | investigación "Emergente Estado post-neoliberal en Argentina: estrategias y discursos del gobierno nacional tendientes a reestructurar la deuda externa en default" desarrollado en el marco y bajo financiamiento de la carrera de investigador del Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) Argentina. Centro de Investigaciones Jurídicas y Sociales (CIJS), Universidad Nacional de Córdoba (UNC). Director: Dr. Carlos A. Lista.

2 Doctor en Derecho y Ciencias Sociales, UNC. Investigador asistente de CONICET, CIJS-UNC, Universidad Nacional de Córdoba, Córdoba, Argentina.

Correo electrónico: alemanzzo@hotmail.com

Recibido: 19 de marzo de 2014 / Revisado: 08 de octubre de 2014 / Aceptado: 30 de marzo de 2015

Resumen

Durante los años noventa la deuda externa argentina creció a un ritmo acelerado e incompatible con la viabilidad del régimen de convertibilidad vigente. El ingreso de divisas al país, su valorización financiera y posterior remisión al exterior se convirtieron, en estos años, en el principal mecanismo de expansión de los grandes capitales asentados en el territorio nacional. Este artículo examina cómo las reformas institucionales activadas a principios de la década posibilitaron/fomentaron la puesta en práctica de este circuito financiero, dando cuenta sintéticamente de su naturaleza y funciones. Este estudio se realiza tomando como marco de referencia empírico a las leyes a través de las cuales estas reformas se instrumentalizaron y datos estadísticos provenientes de fuentes secundarias de análisis.

Palabras clave

Reforma del Estado, neoliberalismo, deuda externa privada.

Abstract

During the nineties Argentina's foreign debt grew at an accelerated and incompatible rate with the viability of the in force convertibility regime. Foreign exchange earnings, their financial appraisal and subsequent remittance abroad became, over the years, the main mechanism of expansion of big business settled in the country. This article examines how the institutional reforms pushed on at the beginning of the decade enabled / fostered the implementation of this financial circuit, synthetically accounting for its nature and functions. This study was performed taking as empirical reference the laws through which these reforms were instrumentalized and the statistical data from secondary analysis sources.

Keywords

State reform, neoliberalism, private external debt.

Résumé

Pendant les années quatre-vingt-dix la dette externe argentine a crû à un rythme accéléré et incompatible avec la viabilité du régime de convertibilité en vigueur. La rentrée de devises au pays, sa valorisation financière et renvoi postérieur à l'extérieur se sont transformés, durant ces années, dans le principal mécanisme d'expansion des grands capitaux affirmés dans le territoire national. Cet article examine comment les réformes institutionnelles activées au début de la décennie ont permis/ont favorisé la mise en pratique de ce circuit financier, en rendant compte synthétiquement de leur nature et fonctions. Cette étude est effectuée en prenant comme cadre de référence empirique les lois à travers lesquelles ces réformes ont été exploitées ainsi que des données statistiques provenant de sources secondaires d'analyse.

Mots clés

Réforme de l'Etat, néolibéralisme, dette externe privée.

Resumo

Durante os anos noventa a dívida externa argentina cresceu a um ritmo acelerado e imcompativel com a viabilidade do regime de conversão vigente. A entrada de divisas ao país, a sua valorização financeira e posterior remissão ao exterior converteram-se, nestes anos, no principal mecanismo de expansão dos grandes capitais existentes no território nacional. Este artículo examina como as reformas institucionais ativadas a princípios da década possibilitaram/fomentaram a posta em pratica deste circuito financeiro, dando conta sinteticamente da sua natureza e funções. Este estudo realiza-se tomando como marco de referencia empírico as leis através das quais estas reformas se instrumentalizaram e dados estatísticos provenientes de fontes secundárias de analise.

Palavras chave

Reforma de Estado, neoliberalismo, dívida externa privada.

Introducción

A fines de 1991 en Argentina, la deuda externa privada se encontraba muy por debajo del pico histórico alcanzado al término de la dictadura militar y en su conjunto ascendía a 9.205 millones de dólares. Diez años después, esta se había multiplicado por siete -trepando a un valor de 61.338 millones de dólares- y el grueso de los agentes económicos que la habían contraído se declaró en default1 ¿Cómo sucedió esto?.

Los años noventa comenzaron con una serie de profundos cambios en la estructura y dinámica del mercado financiero internacional. La desintegración del bloque soviético, los avances tecnológicos y la expansión de las prácticas especulativas multiplicaron los recursos financieros en manos de los agentes centrales de la globalización neoliberal que pusieron en práctica un nuevo proyecto de integración global (Rapoport, 2010, p. 366).

En este contexto, Argentina inició una extendida transformación de su aparato productivo que incluyó el desmantelamiento de buena parte de la estructura que daba forma a su Estado de sustitución de importaciones. La liberalización de la economía nacional fue respalda por los organismos multilaterales de crédito y acompañada por el arribo de una masa ingente de capitales financieros.

Este artículo analiza el nexo existente entre las reformas estatales activadas a principios de los años noventa y el veloz endeudamiento de los agentes que lideraron el ciclo económico argentino a lo largo de toda la década, dando cuenta sintéticamente de la naturaleza y funciones que asumió dicho endeudamiento2.

Tal fin se divide en tres partes: a) presenta las dimensiones teóricas-metodológicas que guían el análisis; b) muestra el contenido de las reformas cambiarías, financieras y bursátiles realizadas por entonces; y c) da cuenta de cómo dichas reformas posibilitaron/promovieron el endeudamiento externo del sector privado.

Reformas neoliberales del Estado y deuda externa privada

Este documento desde un enfoque socioeconómico estructuralista, procura avanzar con los desarrollos efectuados por Basualdo (2010), Basualdo, Nahon y Nochteff (2005) y Kulfas y Schorr (2003) sobre el vínculo entre endeudamiento y lógica de acumulación del capital concentrado en Argentina destacando su dimensión institucional.

Si bien con diferentes vertientes, este enfoque parte de considerar al capitalismo como un modo de producción que ha dado lugar a un sistema mundial en el que se integran de manera diferenciada distintas economías monetarias de producción asimétricas entre sí. En este sentido, Girón (2009) advierte que:

Cuando los espacios económicos se integran en la economía mundial, mediante los circuitos monetarios, hay economías monetarias maduras y no [maduras] con diferente grado de desarrollo de sus fuerzas productivas. Cuando las economías no maduras de tipo capitalista se incorporan en el sistema mundial, lo hacen con una desventaja por sus relaciones monetarias de producción de carácter desigual (p. 25).

La conciencia de las asimetrías existentes en el sistema mundial es fundamental a la hora de comprender el fenómeno de la deuda externa latinoamericana, desde el momento en que esta región se integró al "moderno proceso de globalización financiera" -en términos de Frenkel (2003, p. 94) - de manera dependiente con respecto a los intereses de los agentes centrales de Occidente.

Este proceso, que explica el autor en mención, debe considerarse al menos en dos dimensiones analíticas. Desde el punto de vista cuantitativo, la globalización está representada por la internacionalización y transnacionalización del capital financiero. Desde la perspectiva institucional, está referida a las reformas dirigidas a liberalizar y desregularizar los sistemas financieros y consecuentemente, a promover dicha internacionalización y transnacionalización. Los avances cuantitativos y los cambios institucionales, en la práctica, se incentivaron mutuamente (Frenkel, 2003, p. 95).

Es relevante advertir que hasta mediados de los años setenta el mercado financiero internacional se encontraba escasamente desarrollado y atravesaba un periodo que distintos autores entienden como de "represión financiera" (Girón, 2009). En efecto, desde el decenio del treinta en adelante los sistemas financieros occidentales se orientaron hacia el interior de las fronteras nacionales, fueron con fuerza regulados por los bancos centrales y aparecieron subordinados a los requerimientos de la producción industrial. Con estas características, observa Heydebrand (2003), la transnacionalización del flujo de divisas se mantuvo por debajo de los niveles que se alcanzaron en los albores de la Primera Guerra Mundial.

Tras el abandono del acuerdo de Bretton Woods en 1971 y el ascenso de las teorías monetaristas al centro de la escena académica, comenzó a sindicarse a dicha "represión" como una de las causas de la crisis estanflacionaria que atravesaban distintos países capitalistas, y los organismos multilaterales empezaron a promover la apertura de las economías locales (Rodríguez, 2005). En este contexto, deben inscribirse los denominados "experimentos de liberalización del cono sur" con destino a integrar a los Estados latinoamericanos al mercado internacional y a captar el excedente de recursos existentes tras la crisis del petróleo de 1973 (Damill, Frenkel, & Juvenal, 2005, p. 4).

De allí que, en este trabajo y siguiendo a Kulfas y Schoor (2003), se piense a la deuda externa no como un fenómeno meramente cuantitativo sino como uno asociado a las características que adquirió el capitalismo y, desde allí, el Estado -en nuestro caso el argentino- desde la hegemonía del neoliberalismo.

Estas características se analizan aquí dividiendo la estructura estatal en cinco áreas de reformas, en las que los organismos multilaterales de crédito tuvieron destacada participación en los años noventa (Manzo, 2012) y focalizándose en aquellas que a priori facilitaron la del sector privado (e.g. áreas monetaria-cambiaria, financiera y bursátil).

Se presenta a continuación una serie de aclaraciones conceptuales que se juzga necesaria para comprender el análisis que se efectúa. Primero, debe mencionarse que la deuda del sector público y la del privado no constituyen compartimentos estancos y separados. El endeudamiento público tiende, entre otras cosas, a mantener un tipo de cambio, un nivel de reservas y una tasa de interés que favorece o reprime la posibilidad de los agentes privados de acceder al financiamiento externo, y a ser el resultado -al menos en nuestra experiencia histórica- de la absorción de deudas privadas en momentos de crisis (Basualdo, 2010).

Segundo, corresponde señalar que la contracara del fenómeno de la deuda externa en sistemas liberalizados y con escasos controles por parte de la autoridad financiera -como es el caso de los latinoamericanos del periodo abordado- es la de la "fuga de capitales". En Argentina por ejemplo, diversos estudios (Basualdo, 2000; Basualdo & Kulfas, 2000) prueban empíricamente que durante la última dictadura militar, por cada dólar que ingresó al territorio nacional existió aproximadamente otro dólar que residentes locales remitieron al exterior en un circuito conocido popularmente como "bicicleta financiera".

Tercero, corresponde distinguir entre deuda del sector privado financiero y no financiero según la actividad que desarrolla el deudor que la ha contraído. En este artículo se mantiene esta clasificación, aunque advirtiendo que en las últimas décadas los límites entre ambos sectores se ha diluido al menos por dos factores interrelacionados: a) la asociación de entidades financieras con grandes grupos empresariales o conglomerados económicos que explotan diversos sectores productivos o de servicios no financieros; y b) la proliferación de prácticas especulativas en estos últimos sectores; es decir, de prácticas dirigidas a acumular capital no a través de la producción de bienes o servicios no financieros sino de la circulación de divisas en los mercados financieros y derivados (e.g. acumulación vía valorización financiera).

Cuarto, esta clasificación se complementa con otra dirigida a observar el grado de concentración de los deudores externos y que se operacionaliza tomando como criterios de clasificación su lugar de residencia y forma de propiedad. Así, existen los siguientes tipos de deudores: a) empresas públicas; b) empresas privadas locales independientes y transnacionales que controlan menos de seis establecimientos productivos; c) grupos económicos locales y conglomerados extranjeros que controlan más de seis establecimientos productivos; y d) asociaciones entre grupos económicos locales y conglomerados extranjeros (Basualdo, 2010).

Quinto, debe diferenciarse entre deuda externa privada directa y en títulos. La primera es aquella contraída por residentes locales con diversas instituciones del exterior (e.g. bancos comerciales, acreedores oficiales, proveedores y casas matrices o subsidiarias), en tanto que la segunda lo es a partir de la emisión de títulos de deuda comúnmente comercializados en bolsas de valores. Los instrumentos financieros de mayor uso en este sentido son las obligaciones negociables, los bonos y los papeles comerciales (Basualdo et al., 2005, pp. 200-202).

Debe finalmente mencionarse que, desde el punto de vista metodológico, se analiza el contenido de las reformas objeto de estudio tomando como marco de referencia empírico las leyes mediante las cuales estas se instrumentalizaron3, y la evolución de la deuda externa privada a partir de datos estadísticos recopilados por el área de economía y tecnología de la Facultad Latinoamericana de Ciencias Sociales (FLACSO) y presentados -entre otros- en los trabajos de Basualdo (2010), Basualdo et al. (2005) y Kulfas y Schorr (2003)4.

Reformas neoliberales del Estado argentino en los años noventa

Durante los años noventa, 24 países latinoamericanos (de un total de 26) realizaron reformas del Estado en consonancia con los postulados del Consenso de Washington (Lora & Pages, 1996, p. 7). Argentina desarrolló en estos años una relación particularmente estrecha con los organismos multilaterales, que se materializó en la suscripción de más de cien operaciones de crédito (Fondo Monetario Internacional-FMI, 2004, p. 14). En este contexto, el asesor norteamericano de la convertibilidad, Schuler (2003), declaró: "las reformas en Argentina fueron más rápidas y profundas que en cualquier otro país a excepción de aquellos que conformaron el exbloque comunista" (p. 7). A continuación se sintetiza el contenido que estas asumieron en los ámbitos monetario-cambiario, financiero y bursátil.

Régimen monetario-cambiario.

Entre 1989 y 1991 la economía argentina estuvo sometida a duros golpes inflacionarios. Para combatirlos, las autoridades implementaron medidas cada vez más arriesgadas con resultados parciales que no lograron consolidarse en el tiempo; el régimen de convertibilidad de 1991 alteró esta circunstancia.

Este se instrumentalizó a través de la ley 23.928 en cuyo artículo 1° se declaró "la convertibilidad del austral con el dólar [...] a una relación de diez mil australes por cada dólar" y de inmediato se ubicó en el centro mismo del modelo económico de los noventa.

El FMI (2004) distingue en este sentido entre régimen y plan de convertibilidad. Esto es así, porque la nueva política no se limitaba únicamente a un régimen monetario-cambiario sino que formaba parte de un verdadero plan de vasto alcance que incluía un programa más extenso de reformas estructurales promercado. Lejos de tratarse de un mero instrumento de estabilización, dicen Kulfas y Schorr (2003), la convertibilidad asumió todas las características de un verdadero programa económico. Las privatizaciones, la descentralización, la apertura comercial, la reforma tributaria, el ajuste estructural, la desregularización de los diferentes mercados y la flexibilización laboral se subordinaron en adelante a su lógica y contenido, de tal suerte que, una crisis en la convertibilidad -como la del 2001- supuso una crisis del modelo neoliberal activado considerado como un todo. La convertibilidad, indica Pozzo (2009),

[...] es un sistema monetario, que consiste en fijar a través de una ley, el valor de la moneda local con el de otra más estable (que generalmente es el dólar) u otro patrón (en donde el elegido es el oro). Bajo el sistema de convertibilidad, existe un compromiso de intercambiar todo el volumen que desee el mercado de la moneda local por el patrón de referencia [...] al valor prefijado (p. 1).

Beker y Escudé (2007) por su parte, explican que las cajas de conversión (CC) tienen tres rasgos distintivos: a) se trata de un régimen de tipo de cambio fijo a la moneda de un país de referencia (e.g. el dólar); b) conlleva la promesa (a veces implícita) de que la paridad está fijada "para siempre"; y c) para hacer más creíbles a a) y b) se respalda total o casi totalmente la emisión monetaria de base mediante reservas internacionales. Este último requisito se llenó en Argentina a través del artículo 4 de la ley que estableció que "en todo momento, las reservas de libre disponibilidad del Banco Central de la República Argentina (BCRA) en oro y divisas extranjeras, serán equivalentes a por lo menos el ciento por ciento (100%) de la base monetaria".

El FMI (2004) advierte que sin embargo este requisito fue suavizado; por lo que la convertibilidad argentina difería y era menos rígida que una CC clásica u ortodoxa. En efecto, si bien la creación autónoma de dinero por parte del BCRA fue con severidad restringida (ya que para emitir nueva moneda era necesario tener un respaldo equivalente en dólares), se permitía que esta institución mantuviese títulos de deuda interna denominados en dólares para cubrir parte de la base monetaria, y la exceptuaba de intervenir para respaldar al dólar (es decir, que técnicamente el peso podía apreciarse por encima de la paridad establecida).

Otra de las características del régimen instituido fue el de la libre convertibilidad del peso con el dólar al tipo de cambio fijado (1 nuevo peso igual a 1 dólar), de tal forma que, toda persona que tuviese depositados pesos en el sistema bancario podía exigir la devolución del mismo monto en dólares o cancelar sus obligaciones tanto con una como con la otra moneda (e.g. curso legal del dólar). Esto significó, desde el punto de vista jurídico, la modificación de los artículos 617, 619 y 623 del Código Civil argentino que establecían una diferenciación entre la moneda nacional y las extranjeras. De igual modo, la ley prohibió todas las cláusulas tendientes a actualizar el valor de los contratos. Dice el artículo 7:

[...] el deudor de una obligación de dar una suma determinada de australes, cumple su obligación dando el día de su vencimiento la cantidad nominalmente expresada. En ningún caso se admitirá la actualización monetaria [...] con posterioridad al 1° de abril de 1991.

Este artículo se complementó con el número 10, por intermedio del cual se derogaron, a partir de la misma fecha, todas las normas que autorizaban la indexación de contratos, impuestos o precios.

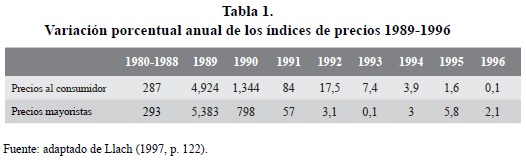

El objetivo de estas disposiciones era frenar de un momento a otro las expectativas inflacionarias y así se consiguió. La inflación, tal como se observa en la tabla 1, bajó de una tasa de 1.343,9% anual en 1990 a una del 84% al año siguiente y Argentina comenzó a atravesar un periodo de hiperestabilidad desconocido en los últimos decenios.

Se está en presencia del primer factor a considerar a la hora de comprender las características que asumió el endeudamiento del sector privado durante los años noventa. Esto es así, porque la estabilidad monetaria, en una economía liberalizada, aparece como un requisito prácticamente ineludible al momento de captar el excedente de recursos líquidos existentes en el mercado financiero internacional, al eliminar las distorsiones en los precios que en un proceso inflacionario impiden a los prestamistas calcular su tasa de ganancia en el tiempo.

Ahora bien, para que el régimen cumpliese esta finalidad debía ser capaz de mantener la estabilidad en el mediano y largo plazo. De allí que, a fin de que la convertibilidad resultase creíble, fue estratégicamente diseñada de tal modo que la alternativa de abandonarla fuese costosa (FMI, 2004), y esos costos fueron aumentando con el correr de los años a medida que la paridad fija determinó comportamientos que se reflejaron en los balances de las empresas y otros aspectos de la vida económica. En igual dirección se pronuncia Rapoport (2010) quien observa que:

Tomando en cuenta que en el pasado medidas de corte similar se habían desnaturalizado con enmiendas parciales que les restaban efectividad, se trató que en la nueva experiencia se redujera al mínimo los resquicios para que se filtrara ese tipo de correctivos, apelando a un sistema extremadamente rígido y sin válvula de escape. Se había elegido un instrumento aparentemente creíble pero al costo de colocar al sistema económico en una habitación cerrada por un candado cuya llave había sido arrojada afuera (p. 380).

Corresponde aclarar que el diseño de la política no garantiza por sí mismo la confianza de los agentes internacionales en el mercado local. El aval de los organismos multilaterales de crédito suele ser fundamental en este cometido. En efecto, advierte Boughton (2001), los acuerdos con el FMI, en los que se delinea un set de políticas que el gobierno suscriptor debe cumplir, son relevantes no tanto por el dinero que el paquete de financiamiento que los complementa supone, sino por las "señales" que envían a la comunidad financiera internacional de que la economía local se encuentra avalada y controlada por la institución.

Si bien en un principio, el FMI fue renuente a respaldar el régimen de convertibilidad (Cavallo, 2005) posteriormente pasó a defenderlo en sus declaraciones públicas e informes técnicos para finalmente, y a partir de los shocks externos de 1997-1999, presentarlo como el "mejor modelo económico del mundo" (Manzo & González, 2012, p. 299).

Un segundo factor a tener en cuenta cuando se analiza el endeudamiento del sector privado en los noventa es la relación entre este régimen y la balanza comercial.

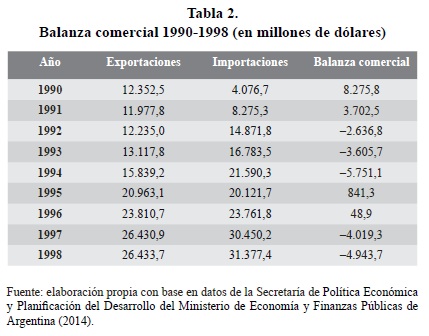

La paridad cambiaria establecida y la apertura de la economía, causaron un sesgo adverso hacia la producción de bienes transables provocando una creciente demanda de importaciones (Kulfas & Schorr, 2003). La balanza comercial comenzó de este modo -y tal como se visualiza en la tabla 2- a presentar déficits estructurales que solo se revirtieron en etapas recesivas tales como la "crisis tequila", cuando las importaciones se contrajeron en forma considerable. La única manera de cubrir estos déficits era a través del ingreso de capitales. En los años noventa: "Parte de ellos fueron aportados por inversiones directas, pero los mismos no resultaron suficientes, razón por la cual comenzó a expandirse el endeudamiento tanto público como privado" (Kulfas & Schorr, 2003, p. 34).

El tercero y más importante de los factores a tener en cuenta en este punto se vincula a las condiciones que implantó el plan de convertibilidad, con respecto a la posibilidad de los agentes económicos de obtener "renta financiera" mediante el ingreso y egreso de capitales al territorio nacional.

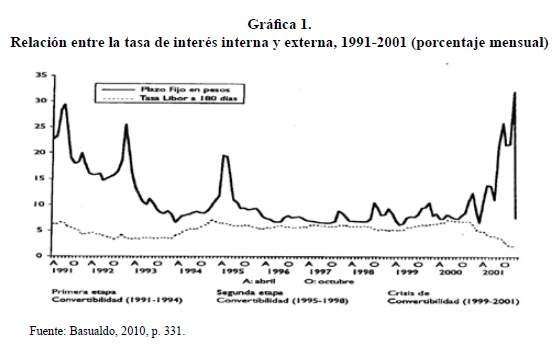

Esta renta, explica Basualdo (2010), depende del diferencial existente entre la tasa de interés interna (plazo fijo en pesos) y la internacional (costo del endeudamiento). Esto es así, porque cuanto más elevado es dicho diferencial mayor es la ganancia que puede adquirirse tomando dinero del exterior, valorizándolo en el mercado local y fugándolo al exterior para volver a ingresarlo al país en un circuito que se repite en el tiempo.

La evidencia empírica recolectada por el autor citado (véase gráfica 1) permite corroborar que durante la vigencia del régimen de convertibilidad, la tasa de interés local superó sistemáticamente la del mercado internacional, aunque el diferencial existente entre ambas fue variando a lo largo de la década. En sus primeros años, dicho diferencial fue sumamente elevado pero así mismo descendente para luego incrementarse durante la crisis tequila y volver a descender hasta el comienzo de la crisis definitiva, expandiéndose en los dos años finales. El régimen de convertibilidad creaba así, en términos de Bulla y Postolski (2004), una suerte de "burbuja ficcional":

La convivencia de paridad cambiaria con tasas de rentabilidad financiera inverosímiles en los países centrales, sumado al casi nulo control sobre el ingreso de capitales, potenció la proliferación de inversiones especulativas que realizaron y exportaron rentas astronómicas sin aportar al fisco por la vía de contribución impositiva (p. 2).

Régimen financiero.

La ley 24.144 de 1992 modificó la Carta Orgánica del BCRA a fin de adaptar su estructura y lógica de funcionamiento al régimen de convertibilidad:

-

Su artículo 3° circunscribió su misión a "preservar el valor de la moneda". El control de la inflación se convirtió así en su objeto de existencia y ya no, como lo establecía la Carta Orgánica de 1974, el de "lograr un desarrollo económico ordenado y creciente, con sentido social, y un alto grado de ocupación" (Benelbaz & Coll, 2002, p. 56).

-

Su artículo 1° lo definió como "una entidad autárquica del Estado nacional". Su artículo 7° fijó que sus autoridades deberían elegirse con acuerdo del Senado y por un periodo de seis años y, finalmente, su artículo 3 estableció que no estaría sujeto a "órdenes, indicaciones o instrucciones" del órgano ejecutivo. Se trata de un conjunto de disposiciones con destino a asegurar su independencia con respecto al poder político.

-

Su artículo 19 prohibió al BCRA "conceder préstamos al gobierno nacional, a los bancos, provincias y municipalidades".

Se impedía de esta manera que la institución, por un lado, crease dinero como fuente de financiamiento del déficit público y, por otro, actuase como prestamista del Estado en momentos de crisis. Así advierte Pou (2000):

La ley convirtió al Banco Central en una especie de caja de conversión: un sistema monetario en el cual la moneda nacional solo puede emitirse a cambio de una moneda extranjera especificada a un tipo de cambio fijo, limitando la autoridad del Banco Central para crear dinero mediante el crédito al sector público o al sistema bancario y eliminando la posibilidad de financiar el déficit público por la vía de la inflación (p. 14).

Partiendo de estos presupuestos, el sistema financiero facilitó el financiamiento externo del sector privado, al crear las condiciones institucionales necesarias para que el régimen de convertibilidad funcionase como tal. Ahora bien, existió una serie de cualidades específicas de este sistema que en aquellos años tendió a este resultado y que a continuación se pasa a considerar.

En primer lugar, debe advertirse que durante los años noventa no solo se mantuvieron vigentes los principios que inspiraron la reforma de 1977 -primera de corte neoliberal que se aplicó en el país- sino que en muchos casos estos se profundizaron. Esta reforma, puesta en práctica a partir de las leyes de facto 21.495, 21.526, 21.572, 21.364, 21.547 y 21.571, redujo considerablemente el rol del Estado en la regulación y control del sistema financiero y aumentó, en consecuencia, la importancia del sector privado en estos aspectos. El sistema, con este régimen, se fragmentó, liberalizó y descentralizó.

En efecto, entre otras cosas, la nueva legislación5: a) derogó el régimen de nacionalización de depósitos instituido en 1974; b) estableció un sistema de reservas fraccionadas que reemplazaba al anterior modelo centralizado; c) posibilitó a las entidades privadas contraer deudas con organismos financieros del exterior; d) redujo los requisitos necesarios para la expansión o instalación de nuevas entidades y sucursales en el territorio nacional sin importar la nacionalidad; e) eliminó el encaje del 100% de los depósitos y lo sustituyó por un sistema de encaje mínimo; f) autorizó la realización de operaciones entre entidades financieras y con otras no financieras, y les permitió la adquisición de acciones, previa autorización del BCRA; y g) amplió las operaciones de los bancos comerciales.

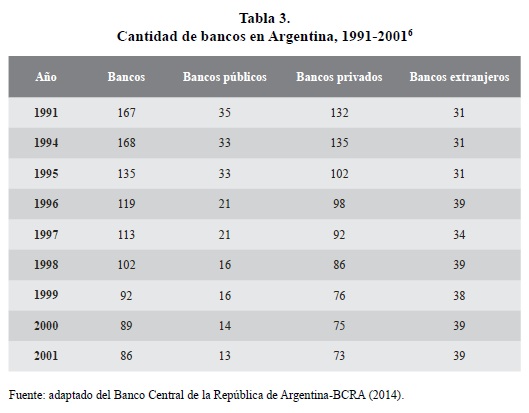

La reforma de 1977 creó, con ello, los canales institucionales que se precisaban para que las divisas pudiesen: a) fluir desde el exterior al interior del mercado local; b) circular libremente dentro de este; y c) ser remitidas al exterior prácticamente sin restricciones. Se está en presencia, sostiene Basualdo (2000), de un conjunto de condiciones sin el cual difícilmente podría explicarse el endeudamiento explosivo de finales de la década de los setenta y principios de la del ochenta. Diez años después, las autoridades nacionales lo reprodujeron en un escenario internacional signado por un nuevo excedente de recursos líquidos. Más aún, lo potenció al instaurar una serie de disposiciones que tendió, tal como se observa en la tabla 3, a la extranjerización, privatización y concentración del sistema financiero argentino.

Estas disposiciones fueron las siguientes:

-

El decreto 146 de 1994 que, en consonancia con un "nuevo régimen de inversiones extranjeras" (ley 23.697, art. 15), otorgó igualdad de tratamiento a los bancos nacionales y extranjeros. De esta manera se incentivó la extranjerización del sistema financiero doméstico, facilitando el ingreso de estas últimas instituciones y la expansión de las ya existentes en el país (Cibils & Allami, 2008).

-

El decreto 286 de 1995 por intermedio del cual se constituyó el Fondo Fiduciario para el Desarrollo Provincial (FFDP) con el objetivo de incentivar la aplicación de reformas neoliberales en los ámbitos subnacionales. Este fondo, creado con el respaldo de los organismos multilaterales de crédito, facilitó la privatización de los bancos públicos; privatización que, señala Girón (2009), "se hizo de manera rápida y con la participación de la banca extranjera" (p. 61).

-

El decreto 1043 de 1995 que modificó el procedimiento de reestructuración de la ley de entidades financieras 21.526. La reforma le permitió al BCRA poner en marcha un mecanismo mediante el que se canalizaban hacia bancos viables los activos y pasivos de buena calidad de entidades en dificultades, mientras los activos y pasivos de mala calidad se liquidaban. En la práctica, dice Girón (2009), este mecanismo derivó en una aguda concentración.

Desde el gobierno se sostuvo que la llegada de bancos internacionales dotaría de mayor estabilidad al sistema y, ante una eventual crisis, las casas matrices actuarían como prestamistas de última instancia. También se argumentaba que, a nivel micro, se lograrían ganancias de eficiencia (Cibils & Allami, 2008, p. 14).

El BCRA constituyó fondos fiduciarios con el propósito de facilitar las fusiones y adquisiciones entre bancos. Ante la aparición de problemas en una entidad, rápidamente se buscaba un comprador que gozaba de beneficios en materia de regulaciones y contaba con la ayuda de los mencionados fondos. Ello dio origen a una fuerte reconversión del sector, en la cual muchos bancos regionales y cooperativos fueron absorbidos por otros más grandes, creciendo con celeridad por esta vía el número de sucursales de los bancos más poderosos. Paralelamente se produjo la transformación de la gran mayoría de los bancos provinciales en bancos privados, destruyéndose de esa forma la banca regional de provincia (Girón, 2009, p. 62)7.

Esta reconvención promovió la vinculación del mercado financiero local con el internacional, en tanto: a) las casas matrices de los grandes bancos extranjeros estuvieron en condiciones de remitir divisas a sus filiales o sucursales que operaban en el territorio nacional; b) estos grandes bancos pasaron a formar parte de conglomerados o asociaciones con agentes privados del sector no financiero argentino, facilitando su acceso al financiamiento externo; y c) la presencia de entidades financieras en el país con sucursales o filiales en diversas ciudades del mundo desarrollado las convirtió en las principales canalizadoras de fondos hacia el exterior.

Otro factor a considerar a la hora de comprender las características que asumió el endeudamiento del sector privado en los años noventa, se relaciona con la "extendida dolarización" que en esos años adquirió el sistema financiero doméstico. Por una parte, el dólar constituía la moneda con la cual se realizaba el grueso de las operaciones internacionales y, por otra, facilitaba -en función de su libre convertibilidad al peso y las tasas de interés vigentes- la acumulación vía valorización financiera. Esta dolarización, explican Cibils y Allami (2008), fue incentivada por diversos cambios normativos que brindaron seguridad jurídica a los depósitos en moneda extranjera. Los principales fueron: la obligación de las entidades de devolver los depósitos en la moneda en que habían sido recibidos, la prohibición al BCRA de disponer de estos fondos (ley 23.578), la plena libertad para la asignación del crédito en pesos y dólares, y la desregulación del mercado bursátil8.

El último factor a tener en cuenta en este punto se relaciona con el esfuerzo del gobierno nacional por adaptar la legislación local -fundamentalmente luego de la crisis tequila- al marco regulatorio prudencial de Basilea. Como ya se señaló, la confianza de los agentes internacionales en la solidez del sistema financiero doméstico -en el marco de un modelo liberalizado y dolarizado- era esencial para garantizar el acceso al crédito externo. Las autoridades, conscientes de este imperativo (FMI, 2004), tomaron varias medidas para estimular el desarrollo de este sistema con fuertes salvaguardas prudenciales.

Para fines de la década de 1990, Argentina estaba considerada como un modelo para otras economías de mercados emergentes en el ámbito de la supervisión bancaria y la política prudencial. El Banco Mundial clasificó a Argentina en segundo lugar, después de Singapur y a la par de la RAE de Hong Kong, en cuanto a la calidad de su regulación bancaria (FMI, 2004, p. 63).

Régimen bursátil.

La otra cara de la moneda del proceso de globalización financiera fue la de la transformación estructural que sufrieron los grandes bancos comerciales de Occidente durante la década de los setenta. Esta transformación, que incluyó su expansión cuantitativa y la absorción del grueso de los petrodólares provenientes de los países del Medio Oriente, les permitió liderar el financiamiento de las economías emergentes. A consecuencia de ello, fueron los principales afectados al momento del estallido de la crisis de la deuda externa que, en los años ochenta, dejó al borde del default a 40 países, 17 de los cuales se asentaban en Latinoamérica (Harvey, 2007, p. 106).

En este escenario, los organismos multilaterales de crédito, acorde con la política de la reserva y el tesoro norteamericano, pusieron en práctica una estrategia -llamada "caso por caso"- que modificó la dinámica del mercado financiero internacional. Los planes Baker de 1985 y Brady de 1989 alteraron la naturaleza de las operaciones de dicho mercado en dos cuestiones interrelacionadas (Boughton, 2001).

Primera, ubicaron a la titularización de deuda como el principal instrumento para obtener divisas en el sistema internacional. Los créditos directos si bien no desaparecieron, pasaron en adelante a ocupar un lugar secundario con respecto a dicha titularización. Segunda, los fondos de inversión y pensión se convirtieron en los acreedores centrales de este mercado. Es relevante advertir que esto no significó que los grandes bancos comerciales hayan quedado al margen del circuito internacional de financiamiento, sino tan solo que hayan redefinido su rol, siendo los agentes constitutivos de estos fondos y sus administradores.

En los años noventa, la legislación argentina se modificó a fin de adecuarse a estos cambios. En efecto, en junio de 1992 se sancionó la ley 24.083 que reguló a los fondos comunes de inversión. Su artículo 1° prescribió que estos fondos, cuyo patrimonio estaría integrado por las inversiones de sus cuotapartistas, no constituyen sociedades y carecen de personería jurídica. Su artículo 3° estableció que serían dirigidos y administrados por una entidad financiera autorizada para operar con cartera de títulos valores, y su artículo 14 observó que sus bienes serían custodiados por entidades financieras que revistan la forma jurídica de sociedades anónimas y posean un patrimonio neto mínimo de cien mil dólares. La ley asignaba, de este modo, un rol primordial a los grandes bancos comerciales en la administración, dirección y depósito de estos fondos.

La ley 24.241 de septiembre de 1993 creó, por su parte, los fondos de pensión al privatizar parcialmente el sistema estatal de jubilaciones y pensiones, que pasó en adelante a estar desdoblado en dos sectores: uno público, en manos del Estado nacional-provincial, y otro privado, a cargo de las administradoras de fondos de jubilación y pensión (AFJP). Basualdo (2010, p. 324) estima que a partir de entonces y hasta el año 2000 se traspasaron a estas entidades 22.372 millones de dólares por concepto de aportes jubilatorios, situación que contribuyó en buena medida a desajustar las cuentas públicas en el escenario inmediatamente anterior al estallido de la crisis del 20019. Las AFJP se convirtieron en ese escenario, junto a los organismos multilaterales de crédito, en los principales financistas del Estado nacional.

La ley 23.576 de julio de 1988, completó estas regulaciones al dar nacimiento y reglamentar un nuevo título de deuda con la denominación de "obligaciones negociables". Esta ley, sancionada en el contexto de las negociaciones que culminaron con la suscripción de un acuerdo con el Banco Mundial (BM) por un monto de 1.250 millones de dólares, abrió el camino para que los agentes privados asentados en el territorio nacional pudiesen contraer financiamiento externo a través de este instrumento en las bolsas de valores de diferentes partes del planeta10.

En los primeros años de la década del noventa se dictó una serie de normas tendiente, por un lado, a ampliar el universo de agentes que podrían emitir obligaciones negociables y, por otro, a establecer un régimen tributario beneficioso para quien así lo hiciese. Entre la primera clase de normas, resaltaron la resolución 216 de 1992 de la Comisión Nacional de Valores y el decreto 1087 de 1993 que autorizaron a las pequeñas y medianas empresas (pymes) a hacer uso de este instrumento. Entre la segunda clase, se destacaron el decreto 599 de 1991 y la ley 23.962 de 1991 que establecieron exenciones tributarias para la emisión de este tipo de títulos.

Más importante aún, fue el decreto 2284 de noviembre de 1991 de "desregulación económica". Este, partiendo de considerar "que la crisis económica de los años 30, dio lugar al establecimiento de un sinnúmero de restricciones al ejercicio de los derechos constitucionales de comerciar, trabajar y ejercer industria lícita" y de que es necesario "profundizar el proceso de apertura económica y reactivación de la economía"11, en su artículo 1° prescribió: "Déjanse sin efecto las restricciones a la oferta de bienes y servicios en todo el territorio nacional [...] y todas las otras restricciones que distorsionen los precios de mercado evitando la interacción espontánea de la oferta y de la demanda".

Se eliminaba así toda restricción que gravase el comercio interno de bienes y servicios. La apertura de la economía nacional al mercado internacional se determinó por intermedio de sus artículos 19 y 20, que dejaron sin efecto todos los cupos, limitaciones y otras intervenciones que gravasen las importaciones y exportaciones de mercaderías. En este marco, sus artículos 81 al 84 desregularizaron el mercado de capitales y su artículo 77 eximió a la emisión de títulos de deuda del impuesto de la Ley de Sellos.

Por último, el decreto 677 de mayo de 2001 fijó a través de sus 77 artículos el Régimen de Transparencia de la Oferta Pública con el "objetivo principal de crear la 'confianza' y 'seguridad' necesarias para abaratar el costo del capital y aumentar el financiamiento de las empresas"12. Su artículo 3 consagró formalmente el principio de "libertad de creación" de títulos privados de deuda al disponer que "cualquier persona jurídica puede crear y emitir valores negociables emitidos o agrupados en serie para su negociación en mercados de valores de los tipos y en las condiciones que elija".

Evolución y naturaleza de la deuda externa privada en los años noventa

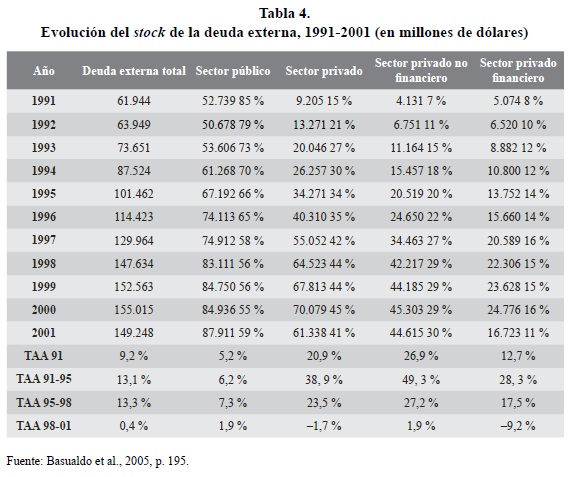

Entre los años 1991 y 2001 la deuda externa total creció a una tasa anual acumulativa (TAA) superior a la de cualquier variable de la economía real (del 9,2%). Dentro de este periodo, la TAA de la deuda externa del sector privado (del 20,9%), en general, y del no financiero (del 26,9%), en particular, mostró el mayor dinamismo y aventajó con creces a la del sector público (del 5,2%). Ahora bien, y como se observa en la tabla 4, su evolución no siguió un recorrido uniforme a lo largo de toda la década.

En el periodo 1991-1992 la deuda externa del sector privado aumentó de 9.205 millones de dólares a 13.271 millones de dólares. A esta resolución contribuyeron, al menos, dos cuestiones: a) los procesos de estatización de la deuda externa privada de los años ochenta, que permitieron que los grandes grupos económicos se encontrasen, a principios de los noventa, en condiciones de absorber el flujo de divisas existentes en el mercado financiero internacional; y b) la activación de las primeras reformas neoliberales y, en especial, la estabilidad conseguida por el régimen de convertibilidad.

Resulta oportuno observar que en iguales años la deuda del sector público disminuyó, de 52.739 millones de dólares a 50.678 millones de dólares, situación que llevó al ministro de Economía Cavallo a predecir que a finales del siglo XX esta sería insignificante13. Disminución que fue el resultado de la combinación de dos factores: la relación con los organismos multilaterales de crédito y las privatizaciones. A diferencia de lo ocurrido en el sector privado, la estabilidad no garantizó por sí misma el acceso al crédito externo por parte del Estado nacional. El gobierno tuvo que esperar hasta la suscripción de los acuerdos financieros de 1992 y 1993 (e.g. Plan Brady) con el FMI para que esta circunstancia se modificase.

Las privatizaciones, por su lado, pusieron en práctica el programa de "capitalización de la deuda externa" diseñado en el marco del Plan Baker de 1985, admitiendo que parte del precio de compra de las empresas públicas se saldase con títulos de deuda. El monto total de títulos rescatados con este programa en los primeros años de los noventa, cuyo valor en el mercado oscilaba entre un 15% y un 20% de aquel al cual fueron de hecho aceptados, ascendió según Kulfas y Schorr (2003, pp. 19-20) a quince mil millones de dólares:

Por primera vez desde la dictadura militar, explica Basualdo (2010), la deuda externa evidenció una reducción significativa durante dos años seguidos, la cual fue resultado directo de la convergencia del programa de privatización de empresas estatales con el programa de capitalización de bonos de la deuda externa (p. 335).

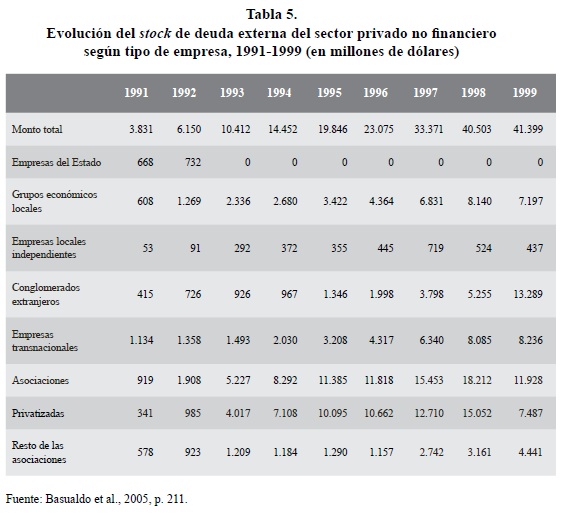

A fin de llevarlas a cabo, el gobierno fomentó la "asociación" entre diversos conglomerados extranjeros y grupos económicos locales, cuyo capital, apunta Sánchez (2007), en promedio representó el 33% del total de las privatizaciones. En estas asociaciones participaron, así mismo, entidades bancarias extranjeras (e.g. JP Morgan, Citibank, Bank of Tokyo, Grupo Santander, etc.) cuyo papel fue el de conceder soporte financiero a las nuevas empresas y colaborar en la adquisición o colocación de títulos de deuda. Desde entonces y como se visualiza en la tabla 5, las empresas privatizadas pasaron a liderar el endeudamiento del sector privado.

Entre 1992 y 1995 la deuda externa de las privatizadas se multiplicó por diez, pasando de 985 millones de dólares a 10.095 millones de dólares. Como contrapartida la de las empresas públicas desapareció. En esos años la deuda de los grupos económicos locales y de los conglomerados extranjeros creció desde los 1.269 millones de dólares a los 3.422 millones de dólares y desde los 926 millones de dólares a los 1.346 millones de dólares, respectivamente. Se trata de un indicativo del nivel de concentración que asumió este fenómeno, en la medida en que más del 80% de la deuda del sector privado no financiero existente a 1995 estaba en manos de agentes económicos que controlaban más de seis establecimientos productivos.

Kulfas y Schorr (2003) muestran que este endeudamiento tuvo al menos cuatro funciones básicas: a) el financiamiento de inversiones asociadas a grandes compañías; b) el apalancamiento para la adquisición de firmas y la expansión hacia los distintos segmentos del mercado; c) la remisión de utilidades al exterior y la elusión del pago del impuesto a las ganancias en el ámbito local14, d) la obtención de enormes beneficios a partir de prácticas especulativas ligadas al hecho de que una parte significativa de las divisas ingresadas al país no se invirtió en el proceso productivo, sino que se volcó al circuito financiero (p.43).

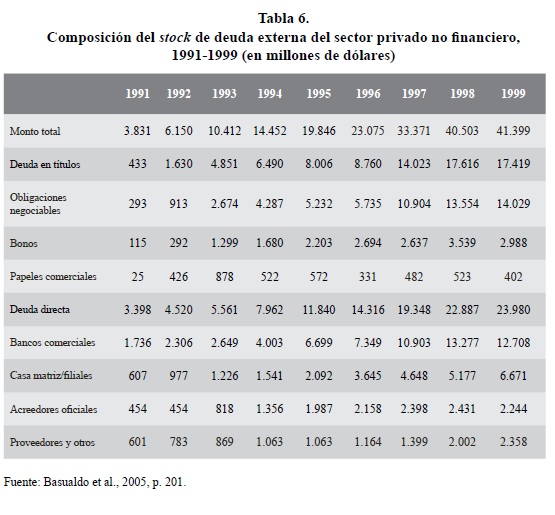

Tal como se advierte en la tabla 6, el principal instrumento de financiamiento durante la primera mitad de la década fueron las obligaciones negociables, cuya significación en el monto total del endeudamiento aumentó de 293 millones de dólares a 5.232 millones de dólares. Entre 1991 y 1995 los títulos de deuda pasaron de representar del 11% al 40% de dicho total, lo que muestra una reducción relativamente importante del peso de la "deuda directa" como mecanismo para obtener divisas en el exterior. A esta definición contribuyeron de forma decisiva las diversas modificaciones realizadas sobre la normativa relativa al mercado de capitales (Sánchez, 2007).

Todas las modificaciones fueron especialmente dirigidas a contribuir en la desregulación económica y a eliminar la tributación de las emisiones [...]. Asimismo, se procedió a admitir la inversión extranjera en el mercado de capital local, sin el requisito de obtener un permiso previo, ni restricciones para la repatriación de inversiones y beneficios y por último, se flexibilizaron las exigencias en las colocaciones de obligaciones negociables (Sánchez, 2007, p. 23).

La crisis tequila detuvo el crecimiento alcanzado15 y alteró la dinámica del endeudamiento externo. En efecto, mientras la TAA de la deuda del sector privado bajó en el periodo 1995-1998 en un 15,4% con respecto al de 1991-1994, la del sector público aumentó en un 1,1% (véase tabla 4). La explicación de esta trayectoria de "tipo espejo" debe buscarse en las particulares características del régimen de convertibilidad.

En los tempranos años noventa, expresan Damill, Frenkel y Rapetti (2005), el sector privado recibió la mayor parte del financiamiento internacional. Esto era algo deseado y promovido por el propio modelo, y buscaba evitar una exposición mayor del Estado que pudiese alterar el macroequilibrio existente. En particular, se intentaba mantener a raya al déficit fiscal. No obstante, al estallar la crisis tequila la fuga de capitales se incrementó. Este acontecimiento adquirió una significación especial que deviene de observar que la paridad cambiaria imperante, requería la existencia de un respaldo de dólares suficiente como para asegurar la convertibilidad de la moneda nacional a quienes así lo exigiesen. Desde allí, señalan Basualdo et al. (2005):

La deuda externa privada -y en particular la correspondiente al sector privado no financiero- determinó los ritmos y las modalidades del conjunto de la deuda externa [...]. Se trató de un proceso en el que el endeudamiento externo público, al proponerse sostener la convertibilidad y el equilibrio del sector externo, quedó supeditado a la lógica impuesta por el endeudamiento del sector privado que estaba, mayormente, en función de la obtención de renta financiera que finalmente se transfería al exterior (p. 193).

Visto de este modo, la deuda del sector privado "determinó los ritmos y las modalidades" del conjunto de la deuda externa, porque en momentos de abundancia de financiamiento internacional con destino a los capitales privados aumentaban los depósitos del sistema financiero y, consecuentemente, las reservas del BCRA. En sentido inverso, cuando esta abundancia se contraía se contraían también las reservas y con ello, se desfinanciaba el régimen de convertibilidad.

El efecto inmediato de esta dinámica era que el propio Estado debía salir a comprar dólares. Como la economía argentina afrontaba una fase recesiva el gobierno mismo debía recurrir al mercado financiero internacional. De allí que, los autores observen que el propio endeudamiento del sector público "quedó supeditado a la lógica impuesta" por el del sector privado. En igual sentido, se pronuncian Kulfas y Schorr (2003) quienes advierten que:

En el periodo comprendido entre 1992 y 1994, el sector privado contribuyó [...] a una acumulación de reservas por casi 2.000 millones de dólares anuales. Pero hacia mediados de la década esta situación se revirtió: [...] el sector privado siguió teniendo un saldo de casi 2.000 millones de dólares anuales, solo que en esta ocasión el saldo tenía signo negativo, y fue el superávit generado por el endeudamiento público el que posibilitó compensar el mencionado déficit privado (p. 36).

La crisis tequila también alteró la relación entre los instrumentos de financiamiento. Entre 1995 y 1996 la significación de la "deuda directa" en el total del endeudamiento del sector privado no financiero aumentó en un 2% -fundamentalmente a partir del incremento de divisas otorgadas por las casas matrices a sus filiales en el país- y, por tanto, la "deuda en títulos" bajó en igual porcentaje (véase tabla 6). Basualdo et al. (2005) anotan que este comportamiento da cuenta de la existencia de una suerte de "efecto sustitución" entre los diversos instrumentos disponibles, ya que cuando uno de ellos se desaceleraba era reemplazado por otro, lo que sostenía la elevada tasa de expansión del endeudamiento privado en su conjunto.

Una vez que la economía se recuperó y retomó la senda del crecimiento se produjo un nuevo auge de esta clase de endeudamiento. En el periodo 1996-1998 la deuda del sector privado creció desde los 40 mil millones de dólares a los 64 mil millones de dólares (véase tabla 4) alentada por una ampliación explosiva de la deuda de los grandes grupos económicos actuantes en el territorio nacional16. El grado de concentración del capital era tal, que las veinte primeras firmas privadas no financieras del país podían explicar en 1999 entre el 74% y el 100% del endeudamiento total en títulos17.

Es primordial subrayar que el grueso del financiamiento obtenido por estas firmas no se invirtió en la economía real sino que se utilizó para obtener rentas financieras. Durante la convertibilidad, explican Basualdo et al. (2005):

Los sectores dominantes del capital contrajeron deuda externa para luego realizar con esos recursos colocaciones en activos financieros y/o activos productivos en el mercado interno para ser -una vez valorizados internamente [...]- fugados al exterior a un tipo de cambio atrasado, que funcionaba como seguro de cambio. Este proceso se encuentra en el núcleo del circuito de ingreso de capitales, primero, y de salida, después, que acompañó la era de la convertibilidad, ampliando las necesidades de divisas necesarias para garantizar el sostenimiento de la paridad convertible. El correlato de esta dinámica [...] fue un desmesurado endeudamiento del sector público (p. 197).

Cabe señalar en esta dirección, que a partir de la segunda mitad de los años noventa y a diferencia de lo acontecido en la última dictadura militar, la salida de capitales creció por encima del endeudamiento externo. Basualdo (2010) -quien analiza este proceso- advierte que este excedente se debió al comportamiento que describieron por entonces las empresas privatizadas, no solo porque remitieron parte de sus ganancias al extranjero sino en virtud de un fenómeno de carácter "inédito" relativo al obrar de los agentes del bloque dominante argentino.

Este fenómeno se vinculó con la venta masiva que entre los años 1994 y 1998 efectuaron los grupos económicos locales de su participación en dichas empresas y de otras que formaban parte de su estructura. Se fragmentaron, así, las asociaciones conformadas en los años anteriores18 y se produjo una reversión de la disminución de la incidencia del capital extranjero registrada durante la década de los ochenta, pero de tal magnitud que este segmento es caracterizado como "el periodo de la extranjerización de la economía Argentina"19.

Es cardinal señalar que esto no implicó que los grupos económicos locales hayan desaparecido de la economía real. En realidad, al mismo tiempo que disminuyeron su participación en la producción de bienes y servicios, concentraron su inserción productiva en la elaboración de bienes exportables, principalmente vinculados al agro que eran los que mayores ventajas comparativas exhibían en Argentina y que tenían una reducida demanda de bienes importados.

Lo "inédito" de estas ventas es que se produjeron sobre empresas que no solo eran rentables sino que, además, tenían la rentabilidad relativa más alta del país. Los grupos económicos locales, explica Basualdo (2010), se desprendieron de sus acciones en tanto entendieron que esas rentas, aunque cuantiosas, podían desaparecer frente a cambios económicos abruptos como los ocurridos en la crisis tequila.

Así mismo, y precisamente por su alta rentabilidad, las operaciones se efectuaron a altos precios y consecuentemente, estos obtuvieron significativas ganancias en términos de recursos líquidos. El problema es que estos también podían desaparecer, por ejemplo, frente a una devaluación20; de allí que, para conservarlos en la moneda de los países centrales: "optaron por remitirlas al exterior para independizarlas de los precios relativos internos [...] de esta manera un activo fijo cambia de naturaleza y queda subsumido en la lógica de la valorización financiera" (Basualdo, 2010, p. 339).

Los últimos años del régimen de convertibilidad exhibieron, primero, una desaceleración del endeudamiento externo privado y, luego y por primera vez desde 1991, una disminución relativamente importante en su stock de deuda (este bajó de los 70 mil millones de dólares a los 61 mil millones de dólares entre 2000 y 2001, véase tabla 4). La contrapartida de este proceso fue un nuevo incremento de la deuda pública, lo que corrobora el comportamiento de "tipo espejo" ya descrito. Cabe advertir que, en el tiempo inmediatamente anterior al estallido de la crisis y una vez que Argentina perdió acceso definitivo al mercado financiero internacional, los fondos necesarios para mantener la paridad cambiaria establecida fueron aportados -en su mayoría- por los organismos multilaterales de crédito.

Con rapidez estos fondos se fugaron del sistema financiero argentino. Las evidencias recolectadas por el Congreso de la Nación muestran que de los más de 40 mil millones de dólares que salieron al exterior en el 2001, 29.913 millones de dólares fueron remitidos por empresas y personas físicas asentadas en el territorio nacional. Estos movimientos se efectuaron sobre todo en el primer trimestre del año y se canalizaron a través de grandes bancos privados con preeminencia del Galicia y el Citibank. Se trató de un proceso fuertemente centralizado en el grupo de agentes económicos que se ubicaban en la cúpula del bloque dominante. Las empresas privatizadas concentraron casi el 50% de las transferencias de divisas de dicha cúpula y entre el listado de los que lideraron este proceso aparecen los nombres de los principales grupos económicos locales21.

Reflexiones finales

La élite gobernante en la década de los noventa definió la crisis hiperinflacionaria de 1989 en términos estructurales y la asoció a las características del modelo de sustitución de importaciones activado en los años treinta. Partiendo de estos presupuestos, inició una profunda reconvención del aparato productivo nacional que incluyó tanto la reforma del Estado como la del mercado y con el objetivo inmediato de integrarlo al proceso de globalización neoliberal en marcha (Cavallo, 2005).

En este artículo se analizaron las transformaciones institucionales que en los primeros años de dicha década se produjeron en los ámbitos monetario-cambiario, financiero y bursátil. En concreto, se observó que: a) la ley 23.928 fijó la libre convertibilidad del peso con el dólar sentando las bases del modelo económico de los años noventa; b) los decretos 146 de 1994, 286 de 1995 y 1043 de 1995 tendieron a la privatización, concentración y extranjerización del sistema financiero argentino profundizando los principios que inspiraron la reforma de 1977; c) la ley 24.144 adaptó la estructura y funciones del BCRA al régimen de convertibilidad vigente; d) las leyes 24.082 y 24.241 dieron marco regulatorio a los fondos de inversión y pensión; e) el decreto 2.284 de 1991 desregularizó la economía nacional, en general, y el mercado bursátil, en particular; y f) el decreto 599 de 1991 y la ley 23.962 establecieron un régimen tributario benéfico para la emisión de obligaciones negociables en tanto que el decreto 677 de 01 proclamó el principio de libre creación de las mismas.

Estas transformaciones, en el marco del contexto histórico en el cual se aplicaron, fomentaron el acceso al financiamiento externo por parte de los agentes privados que operaban en el territorio nacional en tanto: a) se ordenaron de principio a fin con el objeto de controlar la inflación y garantizar la estabilidad de los precios en el tiempo; b) mantuvieron un diferencial positivo entre la tasa de interés interna y la internacional; c) provocaron un déficit estructural en la balanza comercial; d) crearon los canales institucionales necesarios para que los grandes bancos y grupos económicos pudiesen obtener divisas desde el exterior, las valorizasen en el interior del mercado argentino y las remitiesen de nuevo al exterior prácticamente sin restricciones; y e) ampliaron los instrumentos de acceso a dicho financiamiento y fijaron condiciones beneficiosas para quienes hiciesen uso de ellos.

Se muestra de este modo que el endeudamiento de la economía nacional no constituyó un fenómeno meramente cuantitativo, sino uno asociado a las características estructurales que adquirió el capitalismo y el Estado argentino en la década de los noventa. La deuda externa, sostienen Kulfas y Schorr (2003) en este sentido, fue el factor que:

Permitió compensar el desequilibrio externo privado durante los años de la convertibilidad o, más específicamente, un esquema de acumulación y reproducción ampliada del capital por parte de la élite empresaria local estrechamente ligado a la valorización e internacionalización financieras. En otras palabras, dichos ingresos de capitales fueron el combustible que permitió que la convertibilidad sobreviviera durante más de 10 años. Una vez cerrada la afluencia de financiamiento externo, dicho régimen monetario se derrumbó (la cursiva es del autor, p. 39).

Es relevante señalar que este "esquema de acumulación y reproducción ampliada del capital" no fue ajeno a los procesos de desindustrialización y pauperización social que acompañaron el grueso de los años de vigencia de la convertibilidad. Esto es así, en la medida en que a través del circuito financiero descrito, los grandes grupos económicos se independizaron del proceso productivo local. Peor aún, pudieron subsistir -al menos en el corto plazo- sin necesidad de que los salarios de los trabajadores fuesen lo suficientemente elevados como para comprar su producción de bienes y servicios.

Así mismo, y teniendo en cuenta la relación mostrada entre el endeudamiento del sector público y el privado, puede afirmarse que este esquema socavó las bases del modelo activado. La evidencia empírica recolectada por distintos autores permite señalar que el peso de la deuda externa en el PIB fue tal, que -en las condiciones internacionales que se derivaron de los shocks externos de 1997-1999 (e.g. crisis de los tigres asiáticos, de Rusia y Brasil)- desequilibró al resto de las variables macroeconómicas en una suerte de círculo vicioso que estalló en la crisis del 2001 (Manzo & González, 2012).

Las medidas que se tomaron en el tiempo inmediatamente posterior a dicho estallido, aún sin haberlo pretendido, actuaron "sobre algunos de los ejes principales del esquema impuesto en los años 70 y fortalecido en los 90" (Rapoport, 2010, p. 495). La ley 25.561 que puso fin al régimen de convertibilidad, la ley 26.739 que reformó la Carta Orgánica del BCRA y la ley 26.831 que acentuó la intervención del Estado sobre el mercado bursátil invitan a reflexionar sobre rasgos de continuidad y quiebre en la estructura estatal descrita por este artículo, y sobre su impacto en la evolución de la deuda externa y el nexo entre el mercado financiero local y el internacional. Dicha reflexión se considera, no puede llevarse a cabo sino en el marco de las particulares condiciones socioeconómicas que moldearon a uno y otro periodo histórico.

Notas

1 Véase la tabla 4 y Basualdo, Nahon y Nochteff (2005, p. 193).

2 Si bien el artículo se ubica temporalmente en la década de los noventa su espíritu no es el de efectuar un registro meramente histórico, sino el de aportar elementos que permitan comparar la estructura del Estado neoliberal con aquella propia que adquirió luego de la crisis del 2001 resaltando los elementos de continuidad y quiebre del actual modelo de desarrollo.

3 El derecho, explica Bourdieu (2001), es un discurso que, en tanto palabra autorizada y oficial del Estado, tiene la capacidad de cristalizar las relaciones de poder en un tiempo y espacio determinado. Se entiende por lo tanto, que el derecho es una fuente de datos particularmente confiable al momento de cumplimentar con la finalidad propuesta en el grado de profundidad requerido por el artículo.

4 Estos datos provienen de estadísticas oficiales y de un relevamiento por ellos efectuado de los estados contables y financieros de las principales firmas del país, a partir de los cuales se elaboró una base de datos compuesta por 5.510 operaciones que estas llevaron a cabo entre 1991 y 1999 (Basualdo et al., 2005, p. 194).

5 Para profundizar al respecto véase Manzo y González (2011), y Marongiu (2007) y Rapoport (2010).

6 No se cuenta con información sobre los años 1992 y 1993.

7 Entre 1991 y 2001 el número de bancos se redujo en Argentina de 167 a 86 y los de carácter público lo hicieron de 37 a 13. Por el contrario, la cantidad de bancos extranjeros asentados en el territorio nacional aumentó, en iguales años, de 31 a 39 (véase tabla 3).

8 En un ámbito más general, influyeron en este fenómeno la libre convertibilidad del peso, la nueva Carta Orgánica del BCRA y el mayor acceso de los bancos argentinos al mercado internacional de capitales (Cibils & Allami, 2008, p. 14).

9 En retrospectiva -dice el informe de la Oficina de Evaluación Independiente (OEI) del FMI- la mayoría de los observadores (el FMI, el BM, los comentaristas locales y los administradores de los nuevos fondos privados) exageró los posibles beneficios del nuevo sistema y no previó sus graves consecuencias fiscales. El FMI, entre otros, no comprendió del todo al principio las fallas conceptuales en la manera en que se financiaría la transición al nuevo sistema, lo cual, junto con otras modificaciones afines políticamente, produjo una reforma deficiente con graves consecuencias a largo plazo (FMI, 2004, p. 98).

10 Su artículo 1° dispuso que "las sociedades por acciones, las cooperativas y las asociaciones civiles pueden contraer empréstitos mediante la emisión de obligaciones negociables, conforme a las disposiciones de la presente ley".

11 Véase decreto 2284 de 1991, páginas 1 y 2.

12 Véase decreto 677 de 2001, página 1.

13 Las autoridades nacionales pensaban, a principios de los noventa, que las medidas adoptadas constituían la "solución final al problema del endeudamiento argentino" (Kulfas & Schorr, 2003, p. 9).

14 Se trata, explican Kulfas y Schorr (2003), de una forma de manipulación de los precios de transferencia (en este caso no del precio de un bien sino de la tasa de interés implícita) que incrementa artificialmente los costos de las empresas que se desenvuelven en el país (debido al peso de los intereses pagados) y reduce por ende, la base imponible para el pago del impuesto a las ganancias (p. 43).

15 En pocas semanas el sistema financiero argentino perdió el 18% de sus depósitos y el producto interno bruto (PIB) se contrajo en un 7,6% entre el último trimestre de 1994 y el primer bimestre de 1996 (Harvey, 2007).

16 En dicho periodo la deuda de los grupos económicos locales pasó de los 4.364 millones de dólares a los 8.140 millones de dólares, la de los conglomerados extranjeros de los 1.998 millones de dólares a los 5.255 millones de dólares y la de las asociaciones de los 11.818 millones de dólares a los 18.212 millones de dólares (véase tabla 5).

17 Estas firmas (ordenadas de mayor a menor según el monto de sus pasivos) eran: Repsol-YPF, Telefónica de Argentina, Telecom Argentina, Pérez Companc, Transportadora de Gas del Sur, Multicanal, CEI Citicorp Holdings, Metrogas, Supermercados Norte, Autopistas del Sol, Supermercados Disco, Transener, Edenor, Supercanal Holdings, Hidroeléctrica Piedra del Águila, Pan American Energy, Compañía Mega, Astra Capsa, Compañía de Teléfonos del Interior y Mastellone Hnos. (Basualdo et al., 2005, p. 207).

18 Cabe señalar que esta fragmentación quedó reflejada en el comportamiento del endeudamiento externo privado. En efecto, entre 1998 y 1999 la deuda de las asociaciones bajó de los 18.212 millones de dólares a los 11.928 millones de dólares, en tanto que la de los conglomerados extranjeros, ahora a cargo de las empresas privatizadas, aumentó de 5.255 millones de dólares a 13.289 millones de dólares (véase tabla 5).

19 Para profundizar al respecto véase Basualdo (2010, pp. 338-341).

20 El proceso de fuga de capitales estaba en los noventa "condicionado por el riesgo de una devaluación de la moneda local ya que, cuando el endeudamiento se elevaba, los deudores tendían a disminuir su endeudamiento y los acreedores a disminuir el financiamiento, por la posibilidad de enfrentar un proceso de insolvencia del deudor" (Basualdo, 2010, p. 331).

21 Para profundizar al respecto véase el análisis que efectúa Basualdo (2010, pp. 372-380) del mencionado informe.

Referencias

Banco Central de la República de Argentina -[BCRA]. (2014). Sistema Financiero. [Base de datos]. Recuperado de http://www.bcra.gov.ar/ [ Links ]

Basualdo, E. (2000). Acerca de la Naturaleza de la Deuda Externa y la Definición de una Estrategia Política (Facultad Latinoamericana de ciencias Sociales -FLASCO). Recuperado de http://www.fundses.org.ar/deuxedu/biblioteca/4_estudio_de_deuda_en_general/acerca_de_la_naturaleza_d_la_deuda_externa_basualdo1999.pdf. [ Links ]

Basualdo, E (2010). Estudios de historia económica argentina: desde mediados del siglo XX a la actualidad. Argentina: Siglo XXI Editores. [ Links ]

Basualdo, E., & Kulfas, M. (2000). La Fuga de Capitales Locales durante los años Setenta y Ochenta. Recuperado de http://biblioteca.clacso.edu.ar/ar/libros/gambina/p1arg1.pdf [ Links ]

Basualdo, E., Nahon, C., & Nochteff, H. (2005). La Deuda Externa Privada en la Argentina (1991-2005). Trayectoria, Naturaleza y Protagonistas. Facultad Latinoamericana de ciencias Sociales -FLASCO, Ecuador. Recuperado de http://www.jstor.org/stable/30037146?seq=1#page_scan_tab_contents. [ Links ]

Beker, V. A., & Escude, G. J. (2007). Vida, pasión y muerte de la convertibilidad. Recuperado de http://www.aaep.org.ar/anales/works/works2007/beker.pdf. [ Links ]

Benalbaz, H., & Coll, O. W. (1994). Sistema Bancario Moderno: Manual de Derecho Bancario (Tomos I y II). Buenos Aires: Depalma. [ Links ]

Boughton, J. M. (2001). Silent Revolution: The International Monetary Fund 1979-1989 (International Monetary Fund- FMI). Recuperado de http://www.imf.org/external/pubs/ft/history/2001/index.htm. [ Links ]

Bourdieu, P. (2001). Poder, Derecho y Clases Sociales. Bilbao: Descleé de Brouwer. [ Links ]

Bulla, G., & Postolski, G. (2004). Convertibilidad, Endeudamiento y Devaluación en la Economía Argentina de los 90. Ley de Preservación del Patrimonio Cultural: el Poder Mediático al Desnudo. Revista de Economía Política de las Tecnologías de la Información y Comunicación, 6(1), 114-131. [ Links ]

Cavallo, D. (2005). Argentina and the IMF during the Two Bush Administration. International Finance, 7(1), 137-150. Recuperado de http://www.cavallo.com.ar/wp-content/uploads/Argentina.pdf. [ Links ]

Cibils, A., & Allami, C. (septiembre, 2008). El sistema financiero argentino desde la reforma de 1977 hasta la actualidad: rupturas y continuidades. XXI Jornadas de Historia Económica, Presentado en Universidad Nacional de Tres de Febrero, Caseros, Buenos Aires. [ Links ]

Damill, M., Frenkel, R., & Juvenal, L. (2005). Las Cuentas Públicas y la Crisis de la Convertibilidad en Argentina. Recuperado de http://policydialogue.org/files/events/Damill_et_al_Las_Cuentas.pdf [ Links ]

Damill, M., Frenkel, R., & Rapetti, M. (2005). La Deuda Argentina: Historia, Default y Reestructuración. Recuperado de http://policydialogue.org/files/events/Damill_Frenkel_Rapetti_LaDeuda.pdf [ Links ]

Fondo Monetario Internacional -[FMI]. (2004). Informe sobre la evaluación del Papel del FMI en Argentina, 1991-2001. Recuperado de http://www.imf.org/external/np/ieo/2004/arg/esl/063004.pdf [ Links ]

Frenkel, R. (2003). Globalización y Crisis Financieras en América Latina. Revista de Economía Política, 23(3), 94-111. Recuperado de http://www.rep.org.br/pdf/91-5.pdf [ Links ]

Girón, A. (2009). Argentina: su recurrente inestabilidad financiera. CLACSO. Recuperado de http://biblioteca.clacso.edu.ar/subida/clacso/coediciones/20100617085016/giron.pdf.ori [ Links ]

Harvey, D. (2007). Breve Historia del Neoliberalismo. Madrid: Akal [ Links ]

Heydebrand, W. (2003). The Time Dimension on Marxian Social Theory Time and Society, 2(3), 88-147. doi: 10.1177/0961463X030122001 [ Links ]

Kulfas, M., & Schorr, M. (2003). La Deuda Externa Argentina: Diagnóstico y lineamientos propositivos para su reestructuración. Fundación OSDE-Centro Interdisciplinario para el Estudio de Políticas Públicas-[CIEPP]. Recuperado de http://www.fundacionosde.com.ar/pdf/biblioteca/La%20deuda%20externa%20Argentina.pdf. [ Links ]

Llach, J. (1997). La Convertibilidad. En Autor (Ed.). Otro siglo otra Argentina. Recuperado de http://fesa.sociales.uba.ar/files/2014/01/Llach_Otro-siglo-otra-argentina_Caps.-5-y-6.pdf [ Links ]

Lora, E., & Pages, C. (1996). La legislación laboral en el proceso de reformas estructurales de América Latina y el Caribe. Banco Interamericano de Desarrollo -[BID]. Recuperado de http://www.iadb.org/res/publications/pubfiles/pubWP-343.pdf [ Links ]

Manzo, A. G. (2012). Estado y Derecho en la era de la globalización neoliberal: la estructura del Estado argentino propia de la década de los 90. Direito e Praxis, 3(5), 2-28. [ Links ]

Manzo, A. G., & González, C. (2011). Neoliberalismo y Derecho: las Reformas Financieras Cambiarias de 1977-1978 y el Endeudamiento del Estado Nacional. Passagens, 3(3), 503-531. [ Links ]

Manzo, A. G., & González, C. (2012). La crisis del neoliberalismo en Argentina. Una mirada retrospectiva sobre las causas del default 2001. Buscando razones para entender el quiebre de nuestro país con el FMI. Passagens, 4(2), 299-327. [ Links ]

Marongiu, F. (diciembre, 2007). La Reforma del Sistema Financiero Argentino de 1977 como Factor Fundamental para la Instauración del Modelo Económico Neoliberal en la Argentina. Ponencia presentada en el Primer Congreso Latinoamericano de Historia Económica, Simposio N° 3, Montevideo. [ Links ]

Pou, P. (2000). La Reforma Estructural Argentina en la Década de 1990. Finanzas & Desarrollo. Recuperado de http://www.imf.org/external/pubs/ft/fandd/spa/2000/03/pdf/pou.pdf [ Links ]

Pozzo, H. D. (2009). Argentina Default 2001. Recuperado de http://www.latinforme.com/reportes/argentinadefault2001-HoracioPozzo.pdf. [ Links ]

Rapoport, M. (2010). Las políticas económicas de la Argentina. Una Breve Historia. Argentina: Booket. [ Links ]

República Argentina. Decreto 599 de 1991. Obligaciones negociables. Dispónese para las emisiones que se concreten durante el año en curso, las exenciones impositivas establecidas por el artículo 36 de la Ley N° 23.576. Boletín Oficial No. 27117. Presidencia de la Nación Argentina, abril de 1991. [ Links ]

República Argentina. Decreto 2284 de 1991. Desregulación económica. Desregulación del Comercio Interior de Bienes de Servicios y del Comercio Exterior. Entes Reguladores. Reforma Fiscal. Mercado de Capitales. Único de la Seguridad Social. Negociación Colectiva. Disposiciones Generales. Boletín oficial No. 27254. Presidencia de la Nación Argentina, noviembre de 1991. [ Links ]

República Argentina. Decreto 1087 de 1993. Títulos valores. Establécese que las personas comprendidas en el artículo 1° de la Ley N° 23.576 que puedan ser consideradas pequeñas y medianas empresas en los términos de la Resolución ex-ME N° 401/89, serán automáticamente autorizadas a hacer oferta pública de títulos valores representativos de deuda previo registro ante la Comisión Nacional de Valores. Boletín Oficial No. 27648. Presidencia de la Nación Argentina, mayo de 1993. [ Links ]

República Argentina. Decreto 146 de 1994. Poder Ejecutivo Nacional (P.E.N) Entidades Financieras. Boletín oficial No. 27834. Presidencia de la Nación Argentina, febrero de 1994. [ Links ]

República Argentina. Decreto 286 de 1995. Presidencia de la Nación. Desígnase Asesor Presidencial. Boletín Oficial No. 27840. Presidencia de la Nación Argentina, marzo de 1994. [ Links ]

República Argentina. Decreto 1043 de 1995. Entidades financieras. Establécese que, no les resulta aplicables las Disposiciones de la Ley 11867, a los procedimientos reglados por el Art.35° bis de la Ley 21526 (según texto de Ley 24485). Boletín Oficial No. Presidencia de la Nación Argentina, agosto de 1995. [ Links ]

República Argentina. Decreto 677 de 2001. Apruébese el Régimen de Transparencia de la Oferta Pública. Principios generales. Obligaciones de los participantes en el ámbito de la oferta pública. Auditores Externos y Comité de Auditoría. Oferta Pública de Adquisición. Régimen de Participaciones Residuales. Retiro de la oferta pública. Conductas contrarias a la transparencia en el ámbito de la oferta pública. Arbitraje. Boletín oficial No. 29656. Presidencia de la Nación Argentina, mayo de 2001. [ Links ]

República Argentina. Ley 23.576 de 1988. Obligaciones negociables, establécese que las sociedades por acciones, las cooperativas y las asociaciones civiles, podrán contraer empréstitos mediante su emisión. Normas de aplicación. Boletín oficial No. 26431. Honorable Congreso de la Nación Argentina, julio de 1988. [ Links ]

República Argentina. Ley 23.578 de 1988. Bienes culturales. Apruébase la adhesión al Centro Internacional de Estudios de Conservación y Restauración de los Bienes Culturales [ICCROM], Organismos Especializado Intergubernamental creado por la UNESCO. Boletín oficial No, 26450. Honorable Congreso de la Nación de Argentina, agosto de 1988. [ Links ]

República Argentina. Ley 23.697 de 1989. Emergencia económica. Boletín Oficial No. 26725. Honorable Congreso de la Nación Argentina, septiembre de 1989. [ Links ]

República Argentina. Ley 23.928 de 1991. Ley de Convertibilidad del Austral. Boletín oficial No. 27104. Honorable Congreso de la Nación Argentina, marzo de 1991. [ Links ]

República Argentina. Ley 23.962 de 1991. Obligaciones negociables. Sustituyanse artículos de la Ley N° 23.576 y modificase la Ley de Impuesto a las Ganancias (t.o. 1986). Boletín Oficial No. 27191. Honorable Congreso de la Nación Argentina, agosto de 1991. [ Links ]

República Argentina. Ley 24.082 de 1992. Universidades nacionales. Créase la Universidad Nacional de General Sarmiento. Boletín oficial No. 27411. Honorable Congreso de la Nación Argentina, junio de 1992. [ Links ]

República Argentina. Ley 24.083 de 1992. Fondos Comunes de inversión, Régimen Legal. Dirección y Administración. Sindicatura. Reglamento. Depósito. Bienes. Indivisión. Certificados. Suscripción y rescate. Tratamiento impositivo. Utilidades. Publicidad. Rescisión. Fiscalización. Sanciones. Derogaciones. Plazo. Boletín oficial No 27411. Honorable Congreso de la Nación Argentina, junio de 1992. [ Links ]

República Argentina. Ley 24.144 de 1992. Banco Central de la República Argentina. Carta orgánica. Régimen general. Boletín oficial No. 27498. Honorable Congreso de la Nación Argentina, octubre de 1992. [ Links ]