Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

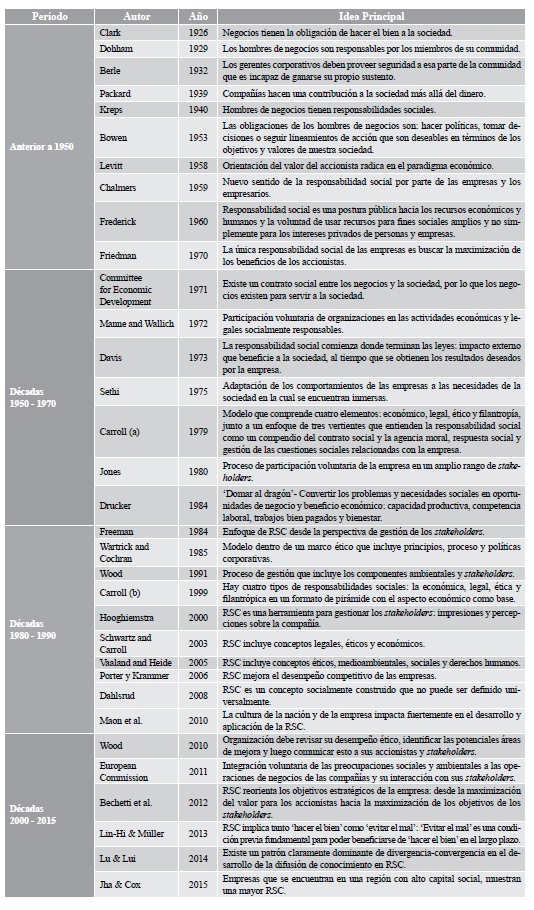

Se observa un disenso en el debate académico en torno a la definición de Responsabilidad Social Corporativa (RSC) la cual se ha tratado de entender como una manera de hacer negocios más humana, ética y transparente (D’Amato, 2013; Marrewijk, 2003; Raufflet, 2010). La aceptación del término RSC ha aumentado durante las últimas tres décadas (Freeman y Hasnaoui, 2011) e incluso se le ha considerado como un concepto sombrilla que abarca diversas áreas superpuestas como ciudadanía corporativa, teoría de los stakeholders, ética empresarial y sostenibilidad corporativa (Escobar, 2014; Lin-Hi y Müller, 2013 Desde una mirada histórica a la literatura académica, varios autores (ver tabla 1) han coincidido en afirmar que los negocios tienen una obligación de hacer el bien a la sociedad, más allá de contribuir con dinero u otras actividades filantrópicas.

Tabla No.1 Evolución del concepto RSC

Fuente: Elaboración de los autores con base en Freeman y Hasnaoui, 2011.

La expresión RSC, tal como se conoce hoy, apareció hace más de cincuenta años con la publicación de Howard Bowen: Social Responsibilities of the Businessmen (1953). A partir de allí, múltiples visiones y teorías han aparecido a su alrededor, lo que ha permitido que no existan límites para su aplicación pero ha ocasionado brechas entre académicos y practitioners en su comprensión y puesta en marcha de estrategias adecuadas que permitan medir su desempeño e impacto de acuerdo a un significado que no es universalmente válido, ni reconocido.

Entre los autores que hacen revisiones de literatura sobre RSC se encuentra Carroll (1999), quien rastrea la evolución del constructo RSC desde la década de 1950 hasta la de 1990, estableciendo que han existido procesos de proliferación y diferenciación respecto a su significado y que a futuro se hace necesaria una mayor investigación empírica que permita conciliar la teoría con la práctica de la RSC. Más adelante, Bakker, Groenewegen, y Hond (2005) realizaron una revisión de artículos publicados desde el año 1969 y utilizando técnicas bibliométricas, encontraron la existencia de dos procesos simultáneos en la investigación en RSC: progresión y variación. Más recientemente, Lu y Liu (2014), rastrearon el patrón de difusión del conocimiento de la literatura en RSC desde los 80, encontrando una “ruta principal” que muestra sistemáticamente un patrón de divergencia-convergencia en el desarrollo del concepto.

A pesar que los autores citados realizaron trabajos con diferentes metodologías: Carroll (1999) un análisis histórico, Bakker et al. (2005) y Lu y Liu (2014) análisis bibliométricos; coinciden en que la RSC ha tenido un progreso en la literatura académica que se evidencia en el aumento del número de citas y su relevancia principalmente entre investigadores de administración y negocios; al mismo tiempo se ha convertido en el ancestro común de conceptos emergentes relacionados con el papel de las empresas y los empresarios en la sociedad tales como: ciudadanía corporativa, desempeño social, valor compartido, empresas B1, negocios responsables, entre otros. A partir de estos trabajos se construye el punto de partida para realizar la presente investigación, entendiendo la RSC como un concepto en constante transformación con una base multidisciplinaria para su análisis, que permite utilizar diferentes enfoques para su aplicación y puesta en práctica por parte de académicos y practitioners.

Así las cosas, el presente artículo busca identificar los principales autores, conceptos y enfoques de relevancia en el debate académico en torno a la RSC, partiendo de los antecedentes de revisión de la literatura en este campo, en el período 2001 - 2016, para lo cual se parte de una revisión de los conceptos sobre RSC, ya presentados en esta introducción. La siguiente sección del artículo plantea la metodología del trabajo utilizando la teoría de grafos, este análisis muestra de forma novedosa la literatura que identifica los artículos que desempeñan un papel importante en la red de conocimiento de la RSC (2186 artículos ISI divulgados en los últimos 15 años). Seguidamente, en la tercera sección, se discuten los diferentes enfoques resultantes, para cerrar con algunas conclusiones y aportes al debate académico relacionado con la RSC.

Enfoque metodológico

Para realizar la revisión bibliográfica se aplicó la metodología basada en la teoría de grafos de Euler (1941) que luego fue adaptada por los autores Robledo-Giraldo, Zuluaga, y Duque (2013) para identificar los artículos más pertinentes y relevantes en cualquier área del conocimiento, en este caso se aplicó para el área de la RSC. La teoría de grafos ha tenido una gran aplicación en las ciencias sociales para el análisis y cálculo de las propiedades estructurales de las redes de citaciones que predicen el comportamiento de los nodos como núcleos de conocimiento alrededor de una disciplina científica (Robledo-Giraldo et al., 2013).

Por medio del análisis de las redes de citaciones se evalúan los artículos de acuerdo a tres indicadores: grado de entrada, intermediación y salida; luego, de acuerdo a estos, se encuadra una perspectiva de árbol (Tree of Science), en la cual los artículos con grado de entrada alto y salida cero, se les denomina raíces; los artículos con un grado de intermediación alto se les denomina tronco; los artículos que determinan las perspectivas, se les denomina ramas; y por último, los artículos que tengan un grado de salida alto y un grado de entrada cero, se les denomina hojas (Robledo-Giraldo, Osorio, y López, 2014

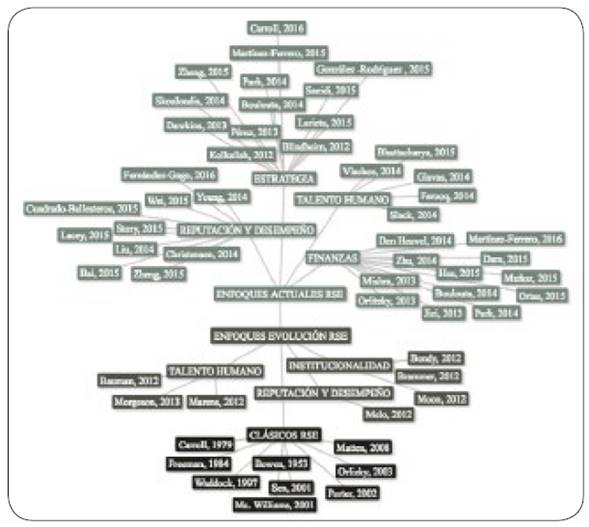

En la figura 1se puede observar la red con los artículos más relevantes de acuerdo al grado de entrada (raíces del árbol) y de salida e intermediación (hojas y tronco del árbol), es decir, los autores clásicos y los enfoques de la RSC que se derivan de los primeros. Los nodos representan núcleos de conocimiento y los enlaces las conexiones que hay entre ellos, que significan las referencias citadas dentro de los artículos.

Para identificar la literatura relacionada con RSC se realizó la búsqueda dentro del periodo de tiempo 2001 hasta 2016 con los siguientes parámetros: TITLE: (“corporate social responsibility”) AND Refined By: Web Of Science Categories: (“Business” or “Management” or “Ethics” or “Economics”) AND DOCUMENT TYPES: (ARTICLE). Indexes: SCI-EXPANDED, SSCI, A&HCI, ESCI.

De esta forma se obtuvo un total de 500 artículos que luego fueron analizados en sus redes de citaciones, dando como resultado final 2186, que incluyen 3577 citaciones, en donde el grafo desarrollado por Robledo-Giraldo et al. (2013) hace las conexiones de los documentos para rastrear la evolución del concepto y los enfoques que se desglosan en el análisis.

Fuente: Elaboración propia con información de ISI Web of Science y Robledo-Giraldo et al. (2013)

Figura No 1. Red final de acuerdo al grado de entrada y grado de salida.

En la figura 2 se pueden observar los artículos seleccionados de acuerdo a los indicadores desarrollados en Robledo-Giraldo et al. (2013) y la categoría de la búsqueda en ISI- Web of Science.

Fuente: Elaboración propia con información de ISI Web of Science y Robledo-Giraldo et al. (2013)

Figura No. 2 Resultado de la búsqueda bibliográfica utilizando la teoría de grafos:árbol de autores - categorías: Corporate Social Responsibility

También en la tabla 2 se muestra el número de citas y el número de registros de los veinte autores más citados en relación a la figura 2, quienes son la referencia directa al momento de definir y rastrear la evolución del concepto de RSC. Dentro de las revistas en las que estos autores realizan la mayoría de sus publicaciones se encuentran: Journal of Business Ethics, Journal of Business Research, Journal of Marketing Research, Academy of Management Review, Journal of Management Studies, Business and Society, Corporate Social Responsibility and Environmental Management.

Resultados

A partir de la metodología descrita se presentan los diferentes enfoques encontrados en el estudio de revisión bibliométrica, además, se identifican por enfoque los artículos y autores más relevantes y pertinentes en relación a la RSC.

Enfoques previos al año 2001.

La expresión de RSC aparece en la literatura en la década de 1950 con la publicación del autor Bowen (1953) quién expresaba que “las obligaciones de los hombres de negocios son: hacer políticas, tomar decisiones o seguir lineamientos de acción que son deseables en términos de los objetivos y valores de nuestra sociedad” (p. 6), por lo tanto, el empresario debe actuar en función de la sociedad, en lugar de tener como único objetivo la maximización de los beneficios corporativos. Más adelante, Bowen (1955) ratifica lo dicho en su publicación de 1953 y añade que las organizaciones empresariales deben interesarse por los aspectos éticos de las operaciones comerciales. En suma, el pensamiento de Bowen marca el inicio de la idea que los empresarios, como hombres de negocios, tienen una responsabilidad social sobre las decisiones que toman y las acciones que emprenden en las organizaciones que dirigen, estableciendo una relación directa entre las decisiones privadas y el bienestar público.

Durante las dos décadas siguientes, en un intento de los académicos de unificar un concepto de RSC en torno a que las empresas deben comportarse de acuerdo a las necesidades de la sociedad, autores como Frederick (1960) y Davis (1967) argumentaron que la responsabilidad social es una postura pública de la empresa hacia fines sociales, que no sólo implica el cumplimiento económico y legal sino que va más allá de la misma organización y que evitarla, erosiona el poder e influencia de las empresas. En contraposición a ellos, Friedman (1970) expresó que “la única responsabilidad social de las empresas es buscar la maximización de los beneficios de los accionistas” (p. 229), luego, los problemas sociales no deberían ser preocupación del empresario puesto que el libre mercado se encargaría de resolverlos. A partir de estas nociones se puede concluir que entre 1950 y 1970, la responsabilidad social se encuadra dentro de la economía neoclásica de maximización de beneficios, como la obligación ética que tienen las empresas sobre los impactos generados a la sociedad dentro de ese proceso.

Posteriormente, Carroll (1979) diseñó un modelo conceptual del desempeño corporativo, conocido como pirámide de la RSC en el cual se entiende que la empresa tiene cuatro dimensiones de responsabilidad social: económica, legal, ética y filantrópica, en donde no sólo importan los beneficios financieros y aspectos legales de la misma, sino también, importan sus acciones como parte de un contexto social y económico específico; de tal manera que la RSC es una sumatoria del contrato social y la agencia moral entre las empresas y la sociedad donde actúan, la respuesta social y la gestión de las cuestiones sociales relacionadas con la empresa (Carroll, 1994). Este autor se convirtió en pieza clave para la cimentación de un concepto de RSC. Si bien Bowen (1953) puso en escena la importancia de estudiarla, Carroll (1979, 1994) le dio un análisis sistemático, incluyendo investigación empírica y nuevas categorías que permitió su aceptación a nivel científico y empresarial.

Durante, la década de los 80 se dio una fase de consolidación y madurez del término RSC, en la cual sobresalen aspectos como su evaluación en la comunidad y su impacto sobre los stakeholders. La teoría de estos, postula que las organizaciones no solo son responsables ante sus accionistas, sino también deben equilibrar una multiplicidad de intereses de los actores que pueden afectar o son afectados por el logro de los objetivos de las mismas (Freeman, 1984). En esta vía, Drucker (1984), expresó que las organizaciones deben “domar al dragón”, es decir, “convertir los problemas y necesidades sociales en oportunidades de negocio y beneficio económico para la organización: capacidad productiva, competencia laboral, trabajos bien pagados y bienestar” (p. 59).

Para la década de los 90, se observa que los investigadores vinculan la RSC con otros conceptos, a fin de reafirmar su significado. Es así como Wood (1991) relaciona la RSC al desempeño social de la empresa, articulando los tres principios de la responsabilidad social (económico - social - ambiental) en los niveles institucionales, organizativos e individuales.

También, Waddock, Graves y Samuel (1997) encontraron que “desempeño social y financiero de una empresa están relacionados de manera positiva y que un buen desempeño corporativo dependerá de que la estrategia se concentre en las preocupaciones de todos los stakeholders” (p.303). Esta idea fundamentó la ciudadanía corporativa que entiende la organización como miembro integrante de la sociedad con el deber de promover su desarrollo y la preservación del entorno vital en donde realiza su actividad (Waddock, 2005). Para finales de este período se tiene que la idea de RSC es universalmente promovida por todos los componentes de una sociedad: gobiernos, empresas, agencias multilaterales, organizaciones no gubernamentales y consumidores (Lee, 2008). En general, la década de los 90 se caracterizó por incorporar casos de negocio exitosos y las ideas de desarrollo sostenible en la búsqueda de un significado global de RSC y su importancia para los negocios y la sociedad.

Al revisar la evolución que ha tenido el término RSC, desde su aparición a mediados del siglo XX, se observa un interés constante por entenderla en su ontología y funcionalidad para la empresa, así como la forma en que los practitioners pueden aplicar estrategias que integren la noción de responsabilidad social y así lograr aceptación, reconocimiento y/o licencia social para operar en una determinada sociedad. Es clara la conexión empresa - sociedad, que transciende el plano económico e incluye aspectos sociales, ambientales, legales, éticos, entre otros; que la obligan a reconocer múltiples grupos de interés en su ejercicio. Esta conexión ha sido el insumo y objeto de estudio de los investigadores en RSC a lo largo de la historia académica de este constructo.

Enfoques de RSC en el período 2001 - 2016.

Ya para el inicio del siglo XXI, la RSC es influenciada por los contextos locales donde operan las empresas, es decir, deben desarrollarse de acuerdo a los elementos políticos, culturales y sociales únicos de cada país: enfoque estratégico de la RSC (Freeman y Hasnaoui, 2011). Desde el año 2011 se observa que las cuestiones sobre RSC empiezan a tener puntos de encuentro entre los académicos y practitioners, debido a que ella hace parte de la respuesta social de la empresa, evidenciada en procesos de rendición de cuentas y la aplicación de estándares y códigos internacionales para realizar este tipo de reportes (Jha y Cox, 2015; Lin-Hi y Müller, 2013; Lu y Liu, 2014; Wood, 2010). En cuanto a la relación de RSC con el desempeño financiero de una organización, los autores Orlitzky, Schmidt y Rynes (2003), expresaron que existe una asociación positiva entre estas variables, puesto que “las fuerzas del mercado, en general, no penalizan a las empresas que tienen un alto desempeño social corporativo; por lo tanto, los administradores pueden permitirse ser socialmente responsables” (p. 426).

Otra vertiente presente en la literatura en RSC ha sido elaborada por los autores Porter y Krammer (2002), quienes han analizado las prácticas de RSC en las empresas notando que “no existe ninguna contradicción entre la mejora del contexto competitivo y el compromiso sincero con el mejoramiento de la sociedad [en la cual se inserta la empresa]” (p.14). Por tanto, los partidarios de la RSC han recurrido a cuatro argumentos para presentar su tesis: obligación moral, sustentabilidad, licencia para operar y reputación; y a partir de ellos añadir una dimensión social a la propuesta de valor de la organización, convirtiendo el impacto social en una parte integral de la estrategia (Porter y Kramer, 2006). Con las anteriores elaboraciones, e incluso retomando las ideas de Drucker (1984), surge la idea de que la RSC puede trascender desde una perspectiva discrecional empresa-entorno hacia una creación de valor compartido, lo cual implica “crear valor económico de una manera que también cree valor para la sociedad al abordar sus necesidades y desafíos” (Porter y Kramer, 2011, p. 11); de esta forma las empresas asumen una adecuada dimensión social y la integran a la estrategia corporativa.

Así las cosas, la búsqueda y revisión de artículos permitió identificar los siguientes enfoques asociados a la evolución teórica de la RSC: institucionalidad, reputación y desempeño, talento humano, estrategia y finanzas. Desde el enfoque institucional se entiende la RSC como una fracción de las actividades corporativas: la interface de negocios-sociedad, que va más allá del campo voluntario de las empresas y coloca el foco en los determinantes históricos y políticos más amplios de las formas en que las empresas asumen (si es que así lo hacen) sus responsabilidades sociales (Brammer, Jackson, y Matten, 2012).

Asimismo, Kang y Moon (2012) reconocen que la RSC tiene diferentes funciones en diferentes momentos y que el sistema de corporate governance es el conector entre los arreglos institucionales de orden nacional y las motivaciones de una empresa para la RSC. Sin embargo, Bondy, Moon y Matten (2012) advierten que “las prácticas de RSC en empresas multinacionales se han vuelto en una ‘costumbre de negocio’, en lugar de ser un fundamento sólido de la relación entre empresas y sociedad” (p. 296). También, dichos autores confirmaron que la RSC no solo es una institución social, sino también corporativa que está presente dentro de la sociedad.

Por su parte, Marens (2012) encontró que la institucionalización de la RSC en las empresas, especialmente las estadounidenses, se dio a partir del período de la posguerra, entendiendo el contexto del discurso académico que coincide con el crecimiento de la educación superior y el papel preponderante que empiezan asumir las escuelas de negocio en la sociedad. En consecuencia, la perspectiva institucional permite descubrir la importancia del papel de la teoría institucional en la comprensión de la RSC, lo cual supone el reconocimiento de la agencia corporativa y su accionar dentro de los arreglos institucionales dominantes del sistema organizacional y de negocios.

El segundo enfoque identificado es: reputación y desempeño corporativo, que se refiere al rol positivo que tiene la RSC para mantener el ejercicio sustentable de un negocio. Al respecto, Melo y Garrido-Morgado (2012) estimaron un modelo de reputación corporativa a partir del cual lograron establecer que la RSC es motor clave, que tiene el potencial de fomentar una ventaja competitiva y que está influenciada por el contexto industrial de la organización. Por consiguiente, la RSC más que ser un gasto u obstáculo para las decisiones empresariales, es una fuente de oportunidades e innovación al interior de las organizaciones, que no debe confundirse con un mero aspecto estético de relaciones públicas o comunicación empresarial.

Otro aspecto a resaltar es que estos autores encontraron que la dimensión más sobresaliente de la RSC es el talento humano. De manera reciente, Fernández-Gago, Cabeza-García y Nieto (2016), analizaron la relación entre corporate governance y las actividades de RSC, concluyendo que hay un posible efecto de mediación de la RSC en las relaciones gobernanza - valor de la empresa; por otra parte, los autores Lacey, Kennett-Hensel, y Manolis (2015) muestran en su investigación que la RSC es un mecanismo necesario y suficiente para fortalecer las relaciones con los consumidores, que:

[…] va más allá de un compromiso basado en los valores y principios de la empresa, por lo que ésta empresa debe implementar prácticas de RSC por razones estratégicas, puesto que sus clientes demandan y reconocen el valor relacional implícito en éstas (p.15).

En este punto vale mencionar que las empresas incorporan la RSC a su operación con el fin de posicionarse competitivamente en el medio, al tener un atributo diferenciable en el mercado; además de las cuestiones éticas y de compromiso moral con la sociedad.

Otro de los enfoques encontrados tiene que ver con la RSC y el talento humano. Al respecto los autores Bauman y Skitka (2012) hallaron que la RSC es fuente de satisfacción laboral y ayuda a mantener buenas relaciones entre las empresas y sus empleados. También, este enfoque ha permitido a los investigadores pensar más ampliamente sobre los trabajadores como “individuos que se insertan en una empresa, al tiempo que las empresas se insertan dentro de contextos sociales y culturales específicos” (Morgeson et al., 2013, p. 822). Por esa razón, los empleados son los stakeholders que contribuyen directamente al éxito de una compañía: la comprensión de las reacciones de los empleados con la responsabilidad social de las empresas puede ayudar a enfocar procesos en su interior para asumir una postura socialmente responsable.

Asimismo, en el enfoque de talento humano en la RSC prevalece la idea de que los empleados son los stakeholders clave de cualquier organización y que las prácticas de RSC redundan en beneficios laborales tales como satisfacción y reducción en la rotación del personal (Du, Bhattacharya, y Sen, 2014), lo que a su vez puede significar para la empresa una mejora de eficiencia en términos de productividad. Se avanza en el enfoque al evidenciar que existen unas motivaciones intrínsecas por la RSC, asociadas a la moral de los empleados, el reclutamiento y rotación del personal. En definitiva, este enfoque permite entender la importancia del ser humano al interior de las organizaciones, puesto que no puede percibirse una empresa socialmente responsable sino es con el concurso de sus colaboradores, ellos son los que en el día a día vivencian las prácticas de RSC, contribuyen a la puesta en marcha de estrategias en esta materia e incluso pueden respaldar la imagen corporativa de la empresa premiando su desempeño, o por el contrario, sancionando moralmente sus fallas.

Por otro lado, el enfoque de RSC y estrategia ha sido desarrollado tomando en cuenta elementos como gestión estratégica, ventaja competitiva, reputación, influencia de los stakeholders, comportamiento de los consumidores y divulgación al momento de incorporarla en la estrategia corporativa de la organización. En este sentido, la RSC puede ser un mecanismo para gestionar las presiones de los stakeholders, en las empresas que están en economías emergentes por medio de dos estrategias de legitimación: cumplimiento y adaptación estratégica (Zheng, Luo, y Maksimov, 2014). De hecho Park, Chidlow y Choi, (2014) elaboraron un marco para que las multinacionales consideren el impacto de los stakeholders en la elaboración de su estrategia de RSC, puesto que “stakeholders primarios (trabajadores, consumidores) y secundarios (gobierno, medios de comunicación, comunidad local) pueden influenciar positivamente la RSC de las empresas multinacionales” (p. 967).

En contraposición, los autores González-Rodríguez, Díaz-Fernández, y Simonetti (2015) justificaron que las actividades de RSC juegan un papel importante en la gestión de las relaciones entre los consumidores y las organizaciones. Esto les permite establecer una imagen corporativa positiva a largo plazo y una relación de fidelidad continua con los consumidores a través de las actividades de RSC, lo cual aumenta la diferenciación competitiva en el mercado y los beneficios a largo plazo y la creación de valor. Por tanto en el enfoque RSC-estrategia, toma fuerza el relacionamiento de la organización con los stakeholders, por lo que no es posible ejecutar una estrategia empresarial de manera exitosa, sino se incluyen las influencias que los diferentes grupos de interés ejercen sobre la misma.

Finalmente, bajo el enfoque de finanzas, la RSC puede contrarrestar las percepciones negativas de la gestión financiera de una empresa, debido que es valorada positivamente por los inversionistas y otros stakeholders. De ahí que Martínez-Ferrero y García-Sánchez (2014) demostraran que la RSC tiene un “efecto positivo en la reputación de la empresa y reduce el costo del capital” (p. 320). Igualmente, autores como Dam y Scholtens (2015); Muñoz, de Pablo, y Pena (2015) han demostrado por medio de investigaciones empíricas, que la RSC mejora el rendimiento financiero de la empresa y su relación es más fuerte para un beneficio a largo plazo. Un aspecto a considerar en este enfoque es la sensibilidad de la empresa ante la gestión de riesgos, donde la RSC que es percibida de manera positiva los reduce, mientras que una negativa los aumenta (Mishra y Modi, 2013). En definitiva, este enfoque muestra un análisis diferente de la RSC, enfatizando en la existencia de algún beneficio financiero para la organización, más allá de algo meramente reputacional, que en sí mismo representa un valor para la misma.

Conclusiones

A partir del análisis bibliométrico realizado se establece que la evolución y desarrollo teórico de la expresión RSC ha sido construido sobre la base de al menos nueve autores seminales: Bowen (1953), Carroll (1979), Freeman (1984), Waddock (1997), Sankary Bhattacharya (2001), Williams (2001), Porter y Kramer (2002) y Orlitzky (2013); quienes sentaron una base teórica a partir de la noción que las empresas tienen una obligación moral con la sociedad en la cual se encuentran inmersas, que en la práctica es responder por los impactos (positivos y negativos) de su operación y tener un relacionamiento óptimo con sus stakeholders, integrándolos a su estrategia corporativa en un marco de sostenibilidad económica, ambiental y, por supuesto, social.

Un hallazgo importante del análisis es que a pesar de que se utilizó una metodología diferente para estudiar la evolución del concepto RSC que los autores Bakker et al., 2005; Carroll, 1999; Lu & Liu, 2014 realizaron, la conclusion a la que se llega es muy similar: una constante reinvención del concepto, acompañado de nuevas categorías que al final coinciden en la existencia de una obligación moral de las empresas con la sociedad. Por lo que a lo largo de la historia, la RSC ha tenido múltiples comprensiones: desde una de tipo filantrópico, representado en la caridad y donaciones con fines sociales; pasando por el económico, en el cual es un instrumento de gestión que genera retornos sociales y financieros a la organización; el estratégico, donde es una herramienta para gestionar los stakeholders, de acuerdo a los contextos políticos, culturales y sociales particulares de cada comunidad donde se inserta la organización y, finalmente, una convergencia en cual se integra a la respuesta social de la empresa por medio de la rendición de cuentas y aplicación de estándares internacionales.

Asimismo, el análisis abordado permitió identificar diferentes perspectivas de la RSC, obteniendo como resultado cinco enfoques teóricos a lo largo de la evolución del concepto desde su aparición en la década de 1950: institucionalidad, reputación y desempeño, talento humano, estrategia y finanzas. Desde el primero, la RSC es una institución de corporate governance, más que una buena práctica de negocios, que establece una interface entre la empresa y la sociedad al tiempo que fortalece el relacionamiento con los stakeholders. A su vez, los enfoques de reputación y desempeño y de estrategia, consideran que la RSC es una ventaja competitiva de la empresa gracias a las dinámicas de diferenciación y creación de valor que genera en las organizaciones, al tiempo que fortalece las relaciones con los consumidores y legitima su accionar en un contexto determinado (good-will social). Bajo estos enfoques la RSC no se considera un gasto, tampoco una simple campaña de relaciones públicas, sino un elemento vital que hace parte de toda la estrategia corporativa.

Para el enfoque de talento humano, la RSC es fuente de satisfacción laboral de los colaboradores, hecho que contribuye al desempeño exitoso de una compañía de manera directa, tanto en la estrategia como en proyección hacia el mercado. Finalmente, el enfoque financiero indica que la RSC sirve para contrarrestar las percepciones negativas de una empresa, puesto que es un aspecto valorado positivamente por los stakeholders, lo que repercute positivamente en el rendimiento financiero de las empresas a largo plazo. También considera que la RSC es valorada positivamente por los inversionistas de las empresas en la medida que mejora su rendimiento financiero y aporta a la reducción de riesgos, contrarrestando las percepciones negativas.

Por último, es importante señalar que los artículos analizados permiten esbozar un consenso en torno al entendimiento de la RSC como una obligación moral de las empresas con la sociedad y, por consiguiente, la necesidad de integrar aspectos sociales a la gestión empresarial.

Aunque exista en la literatura un disenso en torno a un significado exacto de la RSC, esto se ha transformado en oportunidad para académicos y practitioners de encontrar múltiples escenarios de aplicación en el mundo empresarial. En este sentido, algunas interpretaciones de practitioners señalan que la empresa no tiene una responsabilidad social como tal, sino que es socialmente responsable al tener un “compromiso consciente y congruente de cumplir integralmente con la finalidad de la empresa, tanto en lo interno como en lo externo, considerando las expectativas económicas, sociales y ambientales de todos sus grupos de interés” (Cájiga, s.f.). Un negocio es responsable en la medida que tiene un propósito social, con una estrategia clara, un modelo de gestión y una estructura de gobernanza que permite integrar a toda la organización (Ballariga, 2016). Sin lugar a dudas, lo social se encuentra en el ADN de la empresa. Del lado los académicos, cada vez más es imprescindible reflexionar sobre el papel de los negocios en la sociedad, adoptando interpretaciones más integrales de la RSC e investigaciones de carácter empírico que incorporen la sostenibilidad (ambiental, económica y social), la ética empresarial y la rendición de cuentas en la operación de las empresas, dando respuestas prácticas a los retos que estas implican, cerrando así las brechas que han existido entre el mundo empresarial y el académico en relación a la RSC.