Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.21 Medellín July/Dec. 2012

ARTÍCULO

Enfoque de opciones reales para la valoración financiera de marcas

Real Options Approach to Financial Valuation of Brands

Yessica González Londoño 1

Mauricio Zuluaga Carmona 2

Cecilia Maya Ochoa 3

1 M.Sc. en Finanzas, XM S.A. ESP. (Grupo ISA), Colombia. Correo electrónico: ycgonzal@hotmail.com

2 M.Sc. en Finanzas, Coordinador del Área Profesional en Finanzas del Tecnológico de Antioquia, Institución Universitaria. Medellín, Colombia. Correo electrónico: mauroz1@gmail.com

3 Ph.D. en Economía Internacional y Finanzas, Gerente Financiera y de Administración del Mercado (CFO-MO), XM S.A. ESP. (Grupo ISA) Colombia. Correo electrónico: cimaya@xm.com.co

Recibido: 08/04/2012 Aceptado: 08/10/2012

Resumen

Los activos intangibles, especialmente las marcas, son parte fundamental del valor de mercado de las compañías, pues representan su ventaja competitiva; sin embargo, la Contabilidad y las Finanzas se enfrentan ante un reto difícil al momento de valorarlos. Los métodos de medición de intangibles en la literatura revisada se caracterizan por ser limitados y subjetivos, e incluso presentan algunos errores conceptuales, encontrándose su utilidad principal en el campo de la gestión. Este artículo propone una metodología para la valoración financiera de marcas a partir de una extensión de la aplicación de opciones reales compuestas de las patentes, aprovechando las similitudes en su construcción. Su aplicación se ilustra mediante la valoración de la marca de una compañía aseguradora.

Palabras claves: Activos intangibles; marcas; valoración financiera de intangibles; valoración de activos financieros; opciones reales compuestas; marketing.

Clasificación JEL: G1, G12, M31, O34

Abstract

Intangible assets are an important component of the market value of a company, particularly in brands which represent the competitive advantage of the company; however, both Accounting and Finance face a great challenge when trying to value them. The methods which have been proposed by the literature appear to be subjective, limited, and based on some theoretical errors. Their use is mainly circumscribed to the management of intangibles. This paper proposes a methodology for the financial valuation of brands based on the application of a compound real option model to a patent valuation, acknowledging the similarities in their construction. Later, an application to an insurance company is presented.

Keywords: Asset Pricing; Marketing; Intangible assets; brands; financial valuation of intangibles; compound real options.

JEL Classification: G1, G12, M31, O34

Introducción

En las últimas décadas se ha desatado un gran interés por la gestión de los intangibles dentro de las organizaciones. Este nuevo interés se debe al reconocimiento de las ventajas competitivas que estos activos generan para las empresas, convirtiéndose hoy en los principales generadores de valor de las firmas en las economías desarrolladas (Teece, 1998).

Ahora bien, no es fácil la identificación y valoración de este tipo de activos ya que, como su nombre lo indica, se basan en elementos inmateriales como la información y el conocimiento, razón por la cual han pasado durante mucho tiempo prácticamente invisibles para la Contabilidad y las Finanzas. Sin embargo, las nuevas pautas contables buscan que estos activos comiencen a ser reconocidos por su valor financiero, pasando de una contabilidad realizada con base en el costo histórico a una contabilidad basada en valores razonables.

El activo intangible más claramente identificado es la marca, la cual se puede considerar como un activo que le representa a la empresa márgenes superiores de rentabilidad y opciones reales de crecimiento. Sin embargo, como todo activo intangible, es difícil de valorar dado lo complejo que resulta determinar las ventas, gastos e inversiones, que son específicamente atribuibles a ella (Fernández, 2007).

Un gran número de publicaciones sobre los activos intangibles están enfocadas en su definición, descripción y gestión, pero son menos numerosas aquellas que intentan cuantificar su valor. No obstante, es posible encontrar trabajos que pretenden hacer acercamientos al valor financiero de este tipo de activos, aplicando metodologías propias de la Economía y de otras áreas de las Finanzas. Este tipo de trabajos se han desarrollado principalmente para la valoración de patentes, las cuales son intangibles que resultan un poco más fáciles de comprender y de transar puesto que están representadas por las licencias, elementos palpables que permiten identificar más claramente las ganancias generadas.

Este trabajo parte de un análisis de las metodologías que han sido propuestas para la valoración de activos intangibles de propiedad intelectual de las empresas, entre las cuales sobresalen aquellas enfocadas en la valoración de las patentes mediante el empleo de opciones reales compuestas. Dado que las marcas, al igual de lo que ocurre con las patentes, son construidas en etapas progresivas, donde cada una de ellas comienza con el ejercicio de una opción, se propone una metodología aplicable a la valoración de marcas empleando un modelo de opciones reales compuestas. El aporte de este trabajo se resume en el planteamiento de una propuesta para valoración de marcas con base en la metodología de las opciones reales compuestas para la valoración de patentes, sugerida en Sereno (2010) y en la adaptación de algunos elementos del modelo de valoración de marcas expuesto por Baldi y Trigeorgis (2009); donde, a diferencia de estos últimos autores, se estima el valor extendido de la compañía incluyendo su marca, de manera que el valor adicional que genera el crecimiento de la marca corresponde al valor de la opción real.

En este artículo se expondrá nuestra propuesta metodológica de la siguiente manera: en la sección 1 se presentan algunos de los métodos que se han empleado hasta la fecha para la gestión y la valoración de intangibles. A partir de los elementos encontrados en la comunidad científica, se realiza en la sección 2 un acercamiento a una metodología para la valoración financiera de marcas. En la sección 3 se muestra una aplicación de la metodología propuesta al caso de una compañía aseguradora colombiana. Al final se presentan las conclusiones.

Métodos de gestión y valoración de activos intangibles

Los activos intangibles o capital intelectual, como usualmente se les conoce, son activos a los cuales no es fácil asignarles un valor monetario y que, además, no poseen sustancia física (Mantilla, 2004). Pueden entenderse como el conocimiento que se emplea para generar beneficios a la empresa, o dicho de otra manera, como la suma de las ideas, la creatividad, los inventos, las tecnologías, el software, los rocesos, las metodologías y las publicaciones, entre otros activos (Sullivan, 2001).

Dentro del capital intelectual, se encuentra la propiedad intelectual, en ocasiones llamada capital de innovación, tal vez la categoría de activos intangibles más relevante, debido a la protección legal de la que goza (Mantilla, 2004). Dado su reconocimiento legal, es tal vez el activo intangible más tangible, lo que le permite a su titular explotarlo económicamente con exclusividad. La propiedad intelectual se clasifica en derecho de autor (copyright) y propiedad industrial; esta última incluye las patentes, las marcas y los diseños industriales, es decir, aquellos elementos creados por la empresa y que le permiten diferenciar la forma como genera su producto o servicio (OMPI, 2009a).

Las patentes son el medio más generalizado que existe para proteger los derechos de invención. La protección concedida por una patente consiste en el derecho exclusivo, durante un período limitado, para explotar la invención realizada, sin que ninguna otra compañía pueda copiarla. La marca, a su vez, se define como un signo distintivo que indica que ciertos bienes o servicios han sido producidos o proporcionados por una persona o empresa determinada. Una marca ofrece protección a su titular, garantizándole el derecho exclusivo a utilizarla para identificar bienes o servicios, o bien autorizar a un tercero para explotarla a cambio de un pago (OMPI, 2009b). Una clara diferencia entre las marcas y las patentes es que las marcas surgen de un registro y su valor se construye a partir de su uso, mientras que el valor de las patentes surge con el reconocimiento legal de un derecho exclusivo de uso para el cual se concede un plazo máximo. Sin embargo, el hecho de hacer parte de los activos intangibles, y específicamente de la propiedad industrial y desarrollarse de manera similar mediante procesos progresivos, hace que su valoración pueda asemejarse en algunos aspectos.

La comunidad científica ha desarrollado un gran número de métodos para valorar los diferentes intangibles, pero muchos de ellos carecen de un adecuado sustento financiero. De acuerdo con las críticas de algunos autores, como Fernández (2007) y Picyk (2005), estos métodos están más enfocados hacia la gestión y la dirección estratégica de la compañía y no en definir el valor monetario del activo, que es lo que finalmente pretende un método de valoración de activos financieros.

Normalmente los métodos más empleados en la valoración de intangibles se clasifican según la premisa en la que se fundamentan, así: los basados en ingresos, en el mercado o transacciones similares, y los que se basan en costos (Bouteiller, 2002). Para la valoración de las marcas en particular, el desarrollo de metodologías se ha acelerado en los últimos años. Los métodos más utilizados son (Fernández, 2007; Lozano & Fuentes, 2004):

- El valor de la empresa (valor de las acciones más el valor de la deuda financiera).

- El cálculo en función de la antigüedad y el orden de entrada al mercado, y a la publicidad y la participación en la industria.

- La diferencia entre el valor de mercado y el valor contable de las acciones de la empresa (market value added) o el valor ajustado de las acciones (goodwill).

- La diferencia entre el valor de mercado y el valor contable de las acciones de la empresa, menos la capacidad de gestión del equipo directivo (capital intelectual).

- El costo histórico: los gastos efectuados en relación con la marca (diseño, registro y comunicación).

- El valor de reposición de la marca: los gastos necesarios para construir una nueva marca con el mismo valor en un plazo determinado.

- La diferencia entre el valor de la empresa con marca y el de otra empresa análoga que vende productos genéricos.

- El valor actual del flujo de caja libre menos los activos utilizados, por la rentabilidad exigida.

En cuanto a las patentes, el método de valoración no genera tanta discusión pues éstas se consideran el prototipo por excelencia de aplicación de opciones reales (Andrikopoulos, 2008), al asimilarse a opciones de compra que otorgan el derecho, pero no la obligación de explotar comercialmente un producto (Arregui, Rodríguez & Vallejo, 2008). Es así como las patentes no desarrolladas pueden verse inviables hoy, dado que no generan flujos de caja inmediatamente, pero pueden tener valor para la firma que las posee al vislumbrar un futuro desarrollo (Damodaran, 2006). Teóricamente, las diferentes etapas de una patente se pueden dividir en una serie de opciones, ya que representan distintas oportunidades de inversión (Iversen & Kaloudis, 2003).

Pakes (1984) fue el primero en modelar una patente como una opción, seguido de autores como Weeds (1999), Lambrecht (2000) y Schwartz (2003), entre otros; los cuales se han enfocado en la combinación de diferentes modelos para valorar las patentes, tales como opciones compuestas, opciones reales múltiples, procesos estocásticos complejos y combinación de opciones reales con Teoría de Juegos. Sereno (2008) elabora una lista de los modelos de opciones que han sido empleados para tal fin.

Las opciones reales se entienden como la aplicación de la metodología de las opciones financieras a la gestión de activos reales, es decir, a la valoración de inversiones empresariales, puesto que todo proyecto de inversión tiene algún grado de incertidumbre y cierto margen de flexibilidad que dicha metodología permite valorar (Suárez, 2004). Aunque es importante señalar que los métodos de opciones reales no se pueden considerar aisladamente de los métodos tradicionales de valoración, pues como activo subyacente, generalmente se toma el valor del intangible obtenido por medio de algún método tradicional (Picyk, 2005).

En los casos en los que el desarrollo de intangibles presenta diferentes momentos de flexibilidad interdependientes es necesario recurrir a las opciones reales compuestas. Estas se caracterizan porque su activo subyacente es otra opción, y se emplean para valorar inversiones en las cuales al cabo de cada etapa existe la alternativa de parar o diferir el comienzo de la siguiente. En cada fase, la decisión se asimila a una opción de compra cuyo ejercicio es contingente con el ejercicio previo de otras opciones similares.

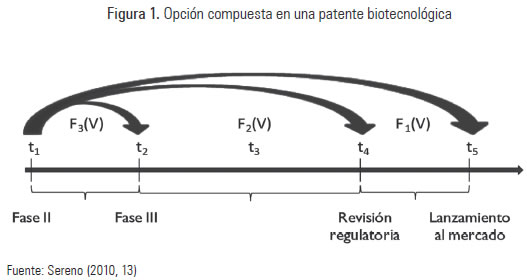

Un ejemplo de ello es el caso de una patente biotecnológica. Sereno (2010) presenta un modelo de valoración de una patente para un nuevo medicamento, el cual debe pasar obligatoriamente por cinco etapas: descubrimiento (identificación en el laboratorio del medicamento candidato), estudios preclínicos (análisis de efectos del medicamento), pruebas clínicas (evaluación de la efectividad del medicamento), revisión regulatoria (revisión de la seguridad del medicamento) y lanzamiento al mercado (comercialización del medicamento patentado); donde cada etapa requiere que la inmediatamente anterior sea exitosa para poderse llevar a cabo. La opción compuesta inicia en la fase II de la etapa 3, que corresponde a pruebas clínicas, como se muestra en la Figura 1:

La primera opción compuesta F1 puede ser ejercida en t5, cuando la compañía debe decidir entre lanzar al mercado el medicamento o abandonar. El precio de ejercicio de la opción es la inversión en t5 y el activo subyacente es el valor presente de los flujos futuros. La opción F2 puede ser ejercida en t4, cuando la compañía debe decidir entre ejercer la opción de continuar a la etapa de revisión regulatoria o abandonar. El precio de ejercicio es la inversión en t4 y el activo subyacente es el valor presente de la opción de lanzar al mercado el medicamento (F1). La opción F3 puede ser ejercida en t2, cuando la compañía debe decidir entre ingresar a la fase III o abandonar. El precio de ejercicio es la inversión en t2 y el activo subyacente es el VPN (Valor Presente Neto) de la opción F2. Finalmente, Sereno (2010) plantea que el valor de la patente es el valor de la opción compuesta F3 menos la inversión inicial requerida. En las siguientes ecuaciones se resume el ejercicio propuesto por Sereno:

F1 (i,n1) = max (V (i,n1) – I1,0) (1)

F2 (i,n2) = max (F1 (i,n2) – I2,0) (2)

F3 (i,n3) = max (F2 (i,n3) – I3,0) (3)

Valor patente = F3 (V) – I0 (4)

Donde

Modelo de valoración de marcas con opciones reales compuestas

A continuación se explora la posibilidad de extender la metodología de opciones reales compuestas aplicada en patentes a la valoración de las marcas, pues aunque son activos que presentan diferencias, se trata en ambos casos de activos de propiedad industrial los cuales se desarrollan mediante procesos sucesivos, generando varias similitudes en el momento de valorarlas.

Al analizar el valor de una marca es necesario identificar y valorar el portafolio de opciones de crecimiento de la misma, las cuales enmarcan el futuro del negocio. Las decisiones actuales generan opciones futuras que al ejercerlas originan a su vez nuevas opciones. Una adecuada explotación de la marca requiere del ejercicio de las mejores opciones futuras para el negocio lo cual puede generar un aumento de los flujos de caja futuros (puesto que el mercado acepta con mayor rapidez los esfuerzos realizados en mercadeo) y disminuye el riesgo por el accionar de los competidores ya que se propicia una mayor retención de clientes, aumentando el valor de la compañía. Esta flexibilidad, determinada por las opciones y decisiones de la gerencia, deben ser recogidas a la hora de valorar la marca, tal como sucede en la valoración de compañías (Baldi & Trigeorgis, 2009).

Por sí solos, los métodos de valoración enfocados en el Valor Presente Neto (VPN) generan resultados sesgados puesto que no consideran las diferentes etapas de desarrollo por las que pasan las marcas ni la incertidumbre generada en el mercado (Baldi & Trigeorgis, 2009).

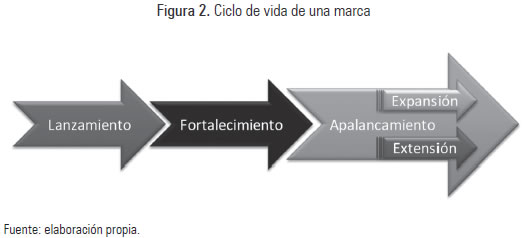

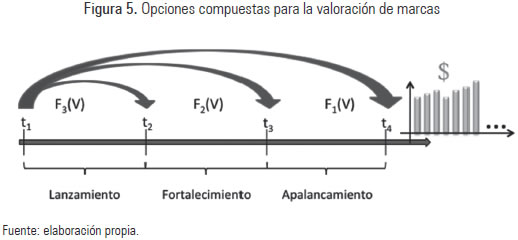

El desarrollo de una metodología empleando el enfoque de opciones reales compuestas (Real Options Analysis –ROA–) exige el conocimiento del ciclo de vida de la marca; de ahí que sea visto como una alternativa adecuada para la valoración de las marcas, tal como lo plantean autores como Sereno (2010) para el caso de las patentes. El ciclo de vida de la marca es definido en la literatura a través de diferentes etapas (Baldi & Trigeorgis, 2009), de las cuales tres se consideran fundamentales: el lanzamiento, el fortalecimiento o posicionamiento, y el apalancamiento, tal como se presenta en la Figura 2:

La etapa de lanzamiento, también conocida como etapa de creación, es el momento inicial del proceso, en el cual la compañía desarrolla un producto o servicio que desea lanzar al mercado así como la marca que acompañará dicho bien. Esta etapa incluye el diseño, tanto gráfico como conceptual de la marca, y la estrategia de lanzamiento. La segunda etapa, la de fortalecimiento o posicionamiento, se da porque la compañía ha ejercido la primera opción y ha lanzado al mercado una marca. Esta nueva etapa implica el mejoramiento de la marca –buscando su fortalecimiento en el mercado y aprovechando la recordación del cliente–, de forma que se logre la recompra del bien ofertado, lo que conlleva a la recolección de los flujos de caja de una manera acelerada. La etapa final, la de apalancamiento, parte de una marca ya posicionada, pero que a la vez es necesario crecer ya sea por extensión o por expansión, de modo que se logren incrementar los flujos de ingresos futuros. La extensión es el crecimiento de la marca mediante el lanzamiento de nuevos productos bajo la misma imagen y en la misma región donde se ha establecido. La expansión implica el crecimiento geográfico, es decir, la oferta de los productos ya existentes en nuevas regiones (Baldi & Trigeorgis, 2009).

Cada uno de los momentos de la decisión de continuar o no con la siguiente etapa representa un nodo de una opción, la cual sólo podrá ser ejercida si se ha decidido ejecutar la opción anterior. El desarrollo de esta etapa abre la posibilidad en el futuro de ejercer o no una nueva opción.

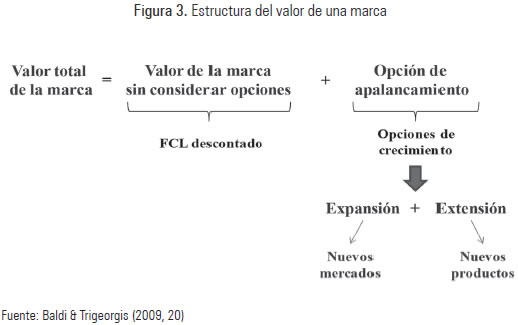

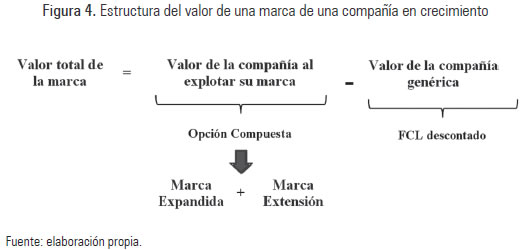

En el enfoque de valoración con opciones reales se calcula el valor de un activo intangible con base en dos elementos: el valor pasivo desprovisto de las opciones reales y el valor de estas últimas tomando como subyacente el valor pasivo. Baldi y Trigeorgis (2009) proponen aplicar esta metodología a las marcas, estimando su valor a partir de una marca matriz o pasiva, y el valor de la flexibilidad u opción de apalancamiento de la misma. En otras palabras, el valor total de la marca (Expanded Brand Equity Value: VPN expandido) es igual al valor de la marca sin considerar opciones más el valor de las opciones de apalancamiento, como se muestra en la Figura 3:

Para determinar el valor de la marca matriz o pasiva se utiliza el método de Flujos de Caja Descontados (FCD), con el supuesto de que la tasa de crecimiento prevista en los flujos futuros de la compañía es igual a cero (sin crecimiento). Tampoco se incluyen inversiones futuras necesarias para el fortalecimiento de la marca, pues éstas son consideradas en la valoración de las opciones de apalancamiento. El resultado es el Valor Presente Neto (VPN) de la empresa sin crecimiento o VPN pasivo. Según Baldi y Trigeorgis (2009), el valor de la marca matriz o pasiva en el caso de empresas maduras –cuya marca ya tiene una trayectoria– corresponde a un porcentaje de dicho VPN, menos la deuda. Dicho porcentaje se calcula a partir de los métodos tradicionales utilizados para la valoración de marcas. Sin embargo, como se mencionó con anterioridad, los métodos para la valoración de marcas tienen varias limitaciones, y por tanto, recurrir a ellos para la valoración puede llevar a errores, muy especialmente en los casos de aquellas compañías cuyo principal generador de valor es la marca.

A raíz de esto, este trabajo propone que el valor de marca sea el valor de la opción real de crecimiento –expansión o extensión– que resulta de la diferencia entre el VPN expandido y el VPN pasivo. Se define el VPN Expandido o valor con flexibilidad como el valor de una compañía con todas las opciones reales de crecimiento que surgen a partir de la explotación de la marca. El VPN Pasivo o valor sin flexibilidad, por otro lado, representa el valor presente de los flujos de caja de una empresa que ofrece productos o servicios no diferenciados (no considera las opciones reales de crecimiento).

En esta propuesta, a diferencia de lo planteado por Baldi y Trigeorgis (2009), el valor de la marca está representado por la estructura expuesta en la Figura 4, donde a diferencia de estos autores, se calcula el valor extendido de la compañía, que incluye el valor sin flexibilidad más la opción compuesta que anuda el valor de todas las opciones de crecimiento con que cuenta la compañía a partir de su marca.

Para el cálculo del VPN expandido se valora la opción compuesta como una serie de opciones de compra, tal como se presenta en la Figura 5.

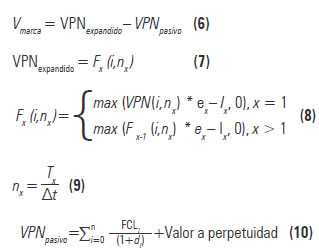

De acuerdo con las ecuaciones 1, 2 y 3, el ingreso de las opciones F es el valor máximo entre los flujos de caja incrementales y la inversión necesaria para obtenerlos, tal como se muestra a continuación:

F = max (V *e-I,0) (5)

Donde e es el factor de expansión de los flujos de caja si se hace la inversión adicional. Este factor se calcula de acuerdo a la expectativa de penetración y crecimiento de los ingresos en el nuevo mercado y se expresa como una ponderación de los ingresos de la compañía expandida en proporción con la compañía en su situación actual. El VPN expandido depende en gran medida del país en donde se lleva a cabo la expansión.

Cada opción se ejerce sólo si las condiciones son favorables para el crecimiento de la marca. Para la valoración de esta opción compuesta se debe determinar cada una de las etapas y sus respectivas inversiones. De esta manera, tal como en el caso de las patentes, cada opción se valora teniendo en cuenta la decisión tomada en la etapa anterior.

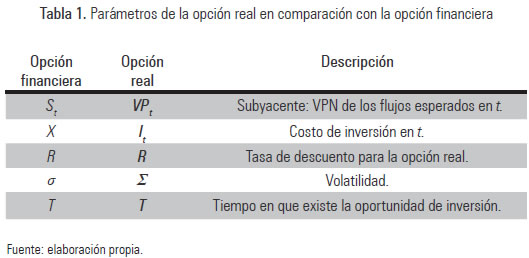

Los parámetros de la opción real que se consideran, en comparación con los de la opción financiera, se presentan en la Tabla 1.

Por último, se calcula el valor de la marca, que es la diferencia entre el VPN expandido y el VPN pasivo, o dicho de otra manera, el valor de la opción compuesta menos el VPN pasivo.

a) Modelo propuesto

Retomando las consideraciones teóricas tratadas en esta sección, a continuación se exponen los elementos del modelo de valoración de marcas con opciones reales compuestas propuesto.

i. Supuesto del modelo propuesto

Los principales supuestos sobre los que se propone el modelo de valoración son:

- La empresa está en crecimiento, y el principal factor que impulsa la generación de los flujos de caja es la explotación de su marca.

- La expansión a nuevos mercados o el ingreso de nuevos productos (extensión) aumenta los flujos de caja de la compañía.

- Cada etapa de expansión o extensión requiere inversión.

- El VPN pasivo son los flujos de caja sin flexibilidad descontados a valor presente y el VPN expandido son los flujos de caja con flexibilidad descontados a valor presente.

- El componente de crecimiento de la compañía está representado en su totalidad en la opción compuesta que tiene por subyacente las diferentes opciones reales de crecimiento, por lo tanto, los flujos de caja del VPN pasivo son calculados con un factor de crecimiento (g) igual a cero.

- Las opciones son europeas, y por tanto, sólo pueden ejercerse en la fecha de vencimiento.

- Cualquier tipo de efecto propio de variables de carácter comercial –microeconómico y macroeconómico– como lo son la variación del PIB, el riesgo país, las tasas de cambio, las tasas de interés, las barreras de entrada, entre otras, están incluidos en cada uno de los factores de expansión.

- Se está en un mercado mundial globalizado con economías con alto nivel de apertura.

ii. Modelo matemático

El modelo matemático propuesto para la valoración de marcas se presenta en las ecuaciones 6 - 10:

Por lo tanto, el valor de la marca se expresa tal como se aprecia en la ecuación 11:

donde:

- x: denota la opción.

- i: período de tiempo.

- nx: número de períodos en los cuales se fracciona el tiempo para cada opción.

- Tx: fecha de vencimiento de la opción x.

- Ît: longitud del período de tiempo.

- ex: factor de expansión de la opción x.

- Ix: inversión necesaria para ejercer la opción x.

- VPN: Valor Presente Neto.

- FCLi: Flujo de Caja Libre del período .

- di: tasa de descuento de los flujos de caja en el período .

- Valor a perpetuidad: valor residual o valor de la empresa al final del horizonte de proyección.

Aplicación del modelo a una aseguradora

Para comprender mejor la propuesta de valoración de marcas expuesta se presenta a continuación una aplicación al caso de una compañía aseguradora, dado que en este sector la marca cumple un rol fundamental. Esto se debe a que, al adquirir un seguro, lo que el cliente compra es un bien intangible que no usa hasta cuando enfrenta un siniestro, momento en el cual espera que su inversión le permita enfrentar la situación imprevista disminuyendo las pérdidas. Por consiguiente, el cliente busca una compañía que por su marca le brinde solidez, respaldo, experiencia y confianza.

A modo de ejemplo, se toma una compañía de seguros hipotética que apenas comienza en el mercado asegurador colombiano, razón por la cual, antes de poder apalancar su marca por medio de expansiones o extensiones, debe pasar por las etapas de lanzamiento y de posicionamiento, en las cuales puede decidir si continúa o no a la siguiente etapa.

Es de anotar que, por confidencialidad de la información, no se presentan en este informe cifras reales, pero todos los estados financieros están basados en la estructura real de una compañía aseguradora colombiana.

Para el caso expuesto, se supone que la etapa de apalancamiento se centra únicamente en la expansión, la cual se da en dos fases: expansión regional (ingreso de la compañía aseguradora a Centroamérica) y expansión al mercado norteamericano (ingreso de la compañía aseguradora a Estados Unidos). Cada etapa de expansión requiere una inversión y se supone que la expansión regional demanda una menor inversión que la correspondiente a la expansión al mercado norteamericano.

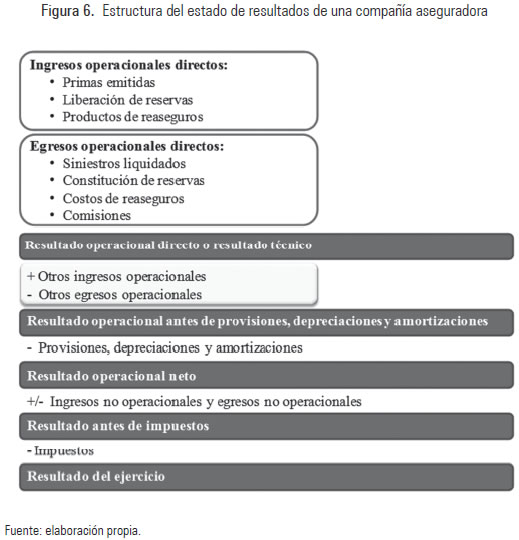

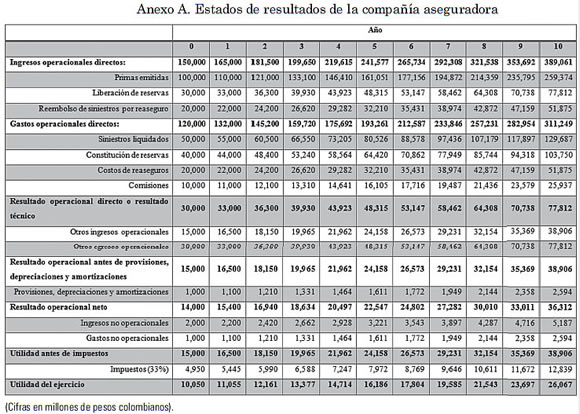

El ejercicio inicia con la valoración por descuento de flujos de caja que permite estimar el VPN pasivo. En la Figura 6 se presenta el estado de resultados resumido de una compañía aseguradora.

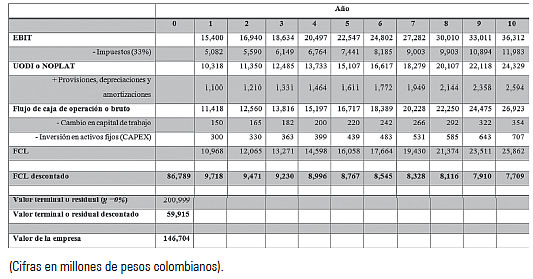

En el Anexo A se presenta el estado de resultados proyectado para 10 años y en el Anexo B se estima el VPN pasivo por el método de flujos de caja descontados.

Es de anotar que para el cálculo del valor terminal o residual no se considera una política de desarrollo futuro, dado que éste se tiene en cuenta al calcular el valor de las opciones de crecimiento.

El VPN pasivo obtenido es:

VPNpasivo =$146,704 millones

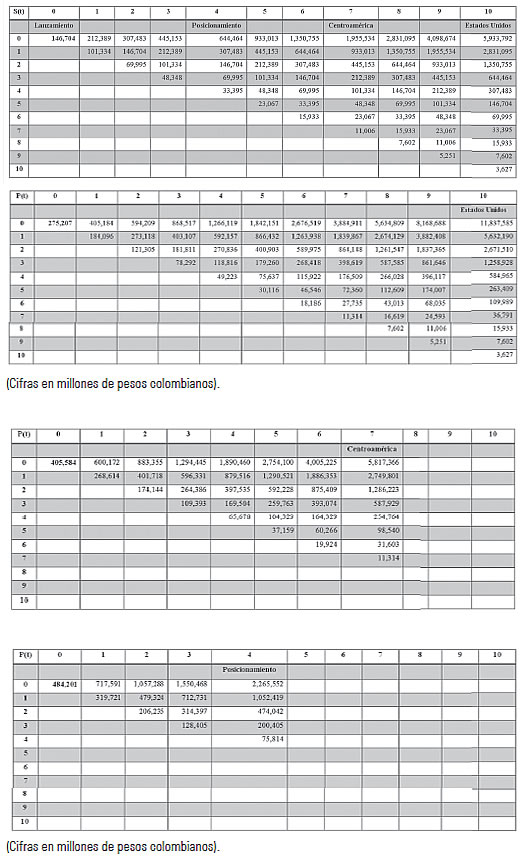

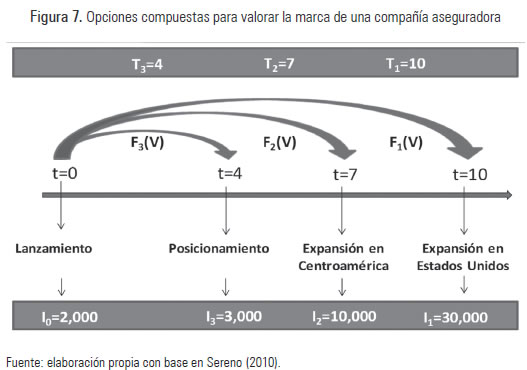

Para estimar el valor de la marca se calcula la opción real compuesta, conformada por una serie de opciones cuya decisión es secuencial en el tiempo. Para este ejemplo, la etapa de lanzamiento se da en t = 0 e implica una inversión I0 = 2,000 millones de pesos colombianos. La etapa de posicionamiento se da en t = 4 e implica una inversión I3 = 3,000 millones de pesos colombianos. Finalmente, las etapas de expansión se dan en t = 7 y t = 10 e implican inversiones de I2 = 10,000 e I1 = 30,000 millones de pesos colombianos, respectivamente. (Ver Figura 7).

La opción F1 puede ejercerse en t = 10 cuando la compañía debe decidir su ingreso al mercado norteamericano. El precio de ejercicio de la opción es la inversión en t = 10 y el activo subyacente es el valor presente de los flujos futuros, calculado en la primera parte del ejercicio. El factor de expansión (e1) considerado es igual a 2.

La opción compuesta F2 puede ejercerse en t = 7 cuando la compañía debe decidir ejercer la opción de ingresar al mercado de Centroamérica. El precio de ejercicio de esta opción es la inversión en t = 7 y el activo subyacente de la opción es el valor presente de la opción de ingresar a Estados Unidos (F1). El factor de expansión (e2) considerado es igual a 1,5.

La opción compuesta F3 puede ser ejercida en t = 4 cuando la compañía debe decidir invertir para posicionar la marca. El precio de ejercicio de esta opción es la inversión en t = 4 y el activo subyacente de la opción es el valor presente de la opción de ingresar a Centroamérica (F2). El factor de expansión (e3) considerado es igual a 1,2. Finalmente, el VPN expandido de la compañía se calcula así:

VPNexpandido=F3(V)-I0 (12)

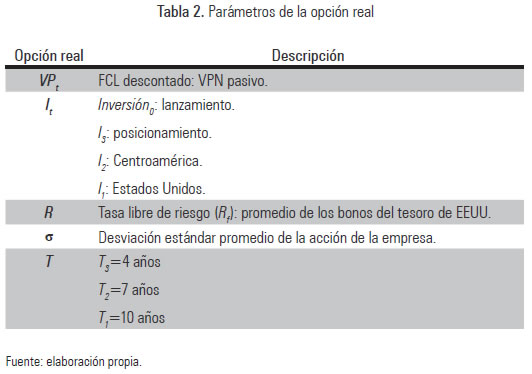

Para valorar las opciones de lanzamiento, posicionamiento y expansión se utiliza en este caso el modelo binomial (Cox, Ross & Rubinstein, 1979), asumiendo que se trata de opciones europeas. Los parámetros de la opción real que se consideran se presentan en la Tabla 2.

En este ejemplo el VPN expandido es:

VPNexpandido = $484,201 – $2,000 = $482,201 millones

Se descuentan 2,000 millones de pesos colombianos que corresponden a la inversión inicial (I0) para el lanzamiento de la marca. La diferencia entre el VPN expandido y el VPN pasivo ($482,201 – $146,704 = $335,497 millones de pesos colombianos) es el valor de la opción real que representa el valor de la marca:

Vmarca = $335,497 millones

Los resultados de la valoración de la opción real compuesta se presentan en el Anexo C.

a. Análisis de escenarios

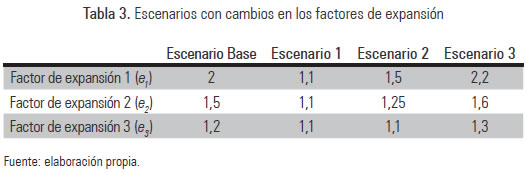

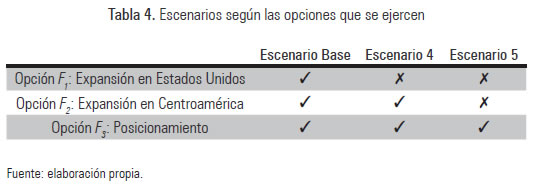

Ante la infinidad de situaciones posibles de análisis y la importancia tanto del ciclo de vida de la marca como del factor de expansión en el resultado de la aplicación del modelo, se construyen a continuación cinco escenarios para ilustrar el comportamiento del valor de la marca. A partir del escenario base se construyen inicialmente tres escenarios en los cuales se presentan variaciones en el factor de expansión de las opciones, tal y como se aprecia en la Tabla 3:

Adicionalmente, se construyen otros dos escenarios (4 y 5) en los cuales se modifican los ciclos de vida de la marca, es decir, no se presenta en ellos el proceso completo de expansión. El escenario 4 plantea una compañía que únicamente logra la expansión en un escenario regional (Centroamérica en este caso) y el escenario 5 una que sólo logra su posicionamiento local. En la Tabla 4 se exponen los escenarios planteados:

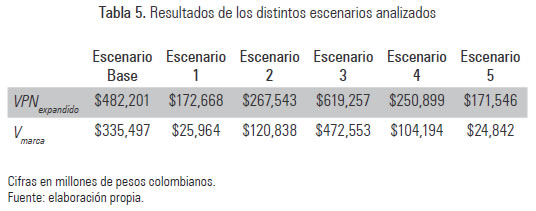

La simulación de dichos escenarios arroja los resultados presentados en la Tabla 5:

Como se puede apreciar, los dos primeros escenarios (en los cuales se presentan disminuciones de los factores de expansión con respecto al escenario base) generan VPNs expandidos inferiores, y por tanto, menores valores de la marca. Se destaca el escenario 2, el cual presenta disminuciones para los tres factores de expansión inferiores al 25%, generando un VPN expandido inferior en cerca de un 44% del valor del escenario base, y una disminución cercana al 65% en el valor de la marca. De igual forma, el incremento del factor de expansión genera un efecto amplificado sobre el VPN expandido y sobre el valor de la marca, como lo evidencia el escenario 3, donde un aumento en los factores de expansión inferior al 10% origina aumentos del 28% y 49% en el VPN expandido y en el valor de la marca, respectivamente.

Estos resultados obedecen a la forma secuencial en la cual los factores de expansión afectan el crecimiento de la compañía, aumentando los resultados esperados; es decir, un crecimiento en el factor de la etapa de expansión regional es amplificado por el incremento del factor de la etapa de posicionamiento.

En los restantes dos escenarios, se aprecia el gran impacto que la realización de cada una de las etapas de expansión tiene para el valor de la marca. En el ejemplo planteado la no ejecución de la expansión al mercado internacional reduce el valor de marca en cerca de un 69% (escenario 4) que, al sumarse con la no ejecución de la expansión regional (escenario 5), llevan al valor de la marca a disminuir en 92%. Estos resultados ratifican que el verdadero valor de una marca no está en el hecho de poseerla, sino en la capacidad de explotarla, ya sea logrando crecer por la vía de la expansión, como en el caso aquí presentado, o a través de cualquier otro tipo de estrategia de crecimiento.

Conclusiones

Como lo hemos señalado, no se ha tenido mucho éxito en la formulación de un modelo lo suficientemente robusto para la valoración financiera de los activos intangibles. Se dispone de una gran cantidad de métodos que han sido desarrollados con la intención de cuantificarlos, pero la mayoría sólo permiten su gestión mas no su valoración financiera. En los últimos años se han adaptado métodos financieros y económicos en la valoración de intangibles, tales como los empleados en la valoración de opciones financieras, la teoría de juegos y los procesos estocásticos complejos. Entre los métodos financieros más empleados se encuentra la valoración por opciones reales compuestas. Estas son opciones reales aplicadas de forma paulatina, de modo que el activo subyacente de la segunda opción es la opción anterior. La utilidad de las opciones reales en la valoración financiera radica en su capacidad para incorporar la flexibilidad, aceptando la subordinación de las decisiones futuras a las decisiones tomadas en el presente.

Las patentes son los intangibles sobre los cuales la comunidad científica ha logrado un mayor avance, debido a que son los más tangibles. Las marcas, al igual que las patentes, son activos que se desarrollan en etapas, dependiendo cada una de ellas de la realización de la etapa anterior. Este desarrollo progresivo y secuencial es el que permite la utilización del método de opciones reales compuestas.

El valor de la marca se puede ver como el valor de una opción compuesta, que se estima como el diferencial entre el VPN expandido de la empresa y el VPN pasivo, donde este último no es más que el valor presente de los flujos de caja de una empresa que ofrece productos o servicios genéricos sin marca.

En las compañías en las cuales la explotación de la marca es el principal factor generador de flujos de caja, el factor de expansión es una variable crítica cuyas variaciones generan grandes cambios en el valor de la opción de expansión, y por ende, en el valor de la marca.

Aunque se ha avanzado en la consolidación de un método financiero de valoración de marcas, el manejo de los activos intangibles, así como su naturaleza, hacen que exista aún mucho camino por recorrer. En el estudio de la valoración de este tipo de activos es importante seguir evaluando qué otras metodologías se pueden adaptar; así como la aplicabilidad del modelo de opciones compuestas a otros tipos de intangibles. Por último, es importante tener en cuenta que el éxito de esta metodología –y por lo tanto una de sus mayores dificultades– es la correcta valoración de la opción real que depende en gran medida de la información utilizada, y en especial de la estimación del factor de expansión.

Referencias

Andriessen, D. (2004). IC Valuation and Measurement: Classifying the State of the Art. Journal of Intellectual Capital, 5(2), 230-242. [ Links ]

Andrikopoulos, A. (2008). Intellectual Capital and Real Options: Agency Theory and the Dynamics of R&D Investments. International Journal of Learning and Intellectual Capital, 5(1), 20-32. [ Links ]

Arregui, G., Rodríguez, A. & Vallejo, B. (2008). Opciones reales en la valoración de intangibles: la percepción de los directivos en el país vasco. Obtenido de http://dialnet.unirioja.es/ servlet/articulo?codigo=2751702 [ Links ]

Baldi, F., & Trigeorgis, L. (2009). A Real Options Approach to Valuing Brand Leveraging Options: how much is Starbucks Brand Equity Worth? Obtenido de http://69.175.2.130/~finman/Reno/Papers/RenoProgram.htm [ Links ]

Bouteiller, C. (2002). The Evaluation of Intangibles: Advocating for an Option Based Approach. Obtenido de http://www.departments.bucknell.edu/management/apfa/ Hamburg%20Papers/ [ Links ]

Cox, J.C., Ross, S.A., & Rubinstein, M. (1979). Option Pricing: A Simplified Approach. Obtenido de http://fisher.osu.edu/~fellingham _ 1/seminar/ [ Links ]

Damodaran, A. (2006). Dealing with Intangibles: Valuing Brand Names, Flexibility and Patents. Obtenido de http://ssrn.com/abstract=1374562 [ Links ]

Edvinsson, L. & Malone, M.S. (1998). El capital intelectual. Cómo identificar y calcular el valor inexplorado de los recursos intangibles de su empresa. Bogotá: Norma. [ Links ]

Fernández, P. (2007). Valoración de marcas e Intangibles. Documento de investigación. No. 686. Obtenido de http://papers.ssrn.com/sol3/papers.cfm?abstract _ id=975471 [ Links ]

Iversen, E. J., & Kaloudis, A. (2003). IP-Valuation as a Tool to Sustain Innovation. STEP Report Series. The STEP Group, Studies in technology, innovation and economic policy. Obtenido de http://ideas.repec.org/p/stp/stepre/2003r17.html [ Links ]

Lambrecht, B. M. (2000). Strategic Sequential Investments and Sleeping Patents. En Project Flexibility, Agency and Product Market Competition: New Developments in the Theory and Application of Real Options Analysis (pp. 297-323). Oxford: Oxford University Press. [ Links ]

Lozano, M.C., & Fuentes, F. (2004). El valor de la marca y el valor de la empresa de internet. Investigaciones Europeas de Dirección y Economía de la Empresa, 10(1), 111-133. [ Links ]

Mantilla, S. (2004). Capital intelectual & Contabilidad del conocimiento. Bogotá: Ecoe Ediciones. [ Links ] Organización Mundial de la Propiedad Intelectual –OMPI. (2009a). Principios básicos de la propiedad industrial. Publicación de la OMPI No. 895. Obtenido de http://www.wipo.int/ freepublications/es/index.jsp?cat=intellectual%20property [ Links ]

Organización Mundial de la Propiedad Intelectual –OMPI–. (2009b). ¿Qué es la propiedad intelectual? Publicación de la OMPI No. 450. Obtenido de http://www.wipo.int/free publications/es/index.jsp?cat=intellectual%20property [ Links ]

Pakes, A. (1984). Patents as Options: Some Estimates of the Value of Holding European Patents Stocks. Obtenido de http://ideas.repec.org/a/ecm/emetrp/v54y1986i4p755-84.html [ Links ]

Picyk, A. (2005). Valoración de marcas. Obtenido de http://dx.doi.org/10.2139/ssrn.1496300 [ Links ]

Salinas, G. (2006). El potencial de una extensión de marca. Infobrand digital. Obtenido de http://www.infobrand.com.ar/notas/7090-El-potencial-de-una-extensi%F3n-de-marca [ Links ]

Schwartz, E.S. (2003). Patents and R&D as Real Options. Economic Notes, 33(1), 23-54. Obtenido de http://www.nber.org/papers/w10114 [ Links ]

Sereno, L. (2008). Real Options and Economic Valuation of Patents. Obtenido de http://www. academia.edu/657742/Real _ options _ and _ economic _ valuation _ of _ patents [ Links ]

Sereno, L. (2010). Real Options Valuation of Pharmaceutical Patents. A Case Study. Obtenido de http://dx.doi.org/10.2139/ssrn.1547185 [ Links ]

Suárez, A.S. (2004). Opciones reales. [Documento de trabajo]. Obtenido de http://eprints.ucm. es/6820/ [ Links ]

Sullivan, P. (2001). Rentabilizar el capital intelectual. Técnicas para optimizar el valor de la innovación. Buenos Aires: Paidós. [ Links ]

Teece, D. (1998). Capturing Value from Knowledge Assets: The New Economy, Markets for Know-How, and Intangible Assets. California Management Rewiew, 40(3), 55-79. Obtenido de http://apps.business.ualberta.ca/mlounsbury/techcom/readings/teece.pdf [ Links ]

Weeds, H. (1999). Sleeping Patents and Compulsory Licensing: An Options Analysis. Warwick Economic Research Papers, (577). Obtenido de http://privatewww.essex.ac. uk/~hfweeds/sleeping%20patents.pdf [ Links ]

Anexo

Anexo B. Valoración por Flujos de Caja Descontados (FCD) de la compañía aseguradora, g = 0%

Parámetros empleados:

- n = 10 años

- Tasa libre de riesgo (rf) = 4,57%

- Beta (β) = 1,24

- Prima por riesgo de mercado (rm)= 3,94%

- Riesgo de país (rp) = 3,19%

- Tasa de devaluación (idev) = 1,62

- Costo de capital (Ke) = 14,48%

- Costo de la deuda (Kd) = 12%

- Tasa impositiva (t) = 33%

- D/(D+E) = 25%

- WACC = 12,87%

- g = 0%

- Ï = 37%

Anexo C. Valoración de la marca de la compañía aseguradora con el enfoque de opciones reales – Método binomial