Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.21 Medellín July/Dec. 2012

ARTÍCULO

El teorema de la separación de Tobin: información del primer semestre de 2008 del mercado accionario colombiano

José Gabriel Astaiza Gómez1

1 Economista de la Universidad del Cauca y Especialista en Finanzas de la Universidad EAFIT. Ha recibido honores como el premio al mérito Jesús Antonio Bejarano y reconocimiento de la Universidad del Cauca, así como el 2° lugar en el Concurso Nacional de Ponencias por el Banco de la República. Se ha desempeñado como docente de la Universidad del Cauca y la Corporación Universitaria Autónoma del Cauca. Actualmente ocupa el cargo de Director de Relaciones Empresariales de la Institución Universitaria Tecnológica de Comfacauca. Correo electrónico: dirempresariales@unicomfacauca.edu.co

Recibido: 24/08/2012 Aceptado: 11/10/2012

Resumen

El artículo muestra una situación especial en donde el portafolio surgido del teorema de la separación de Tobin no se encuentra en la frontera eficiente de Markowitz. El desarrollo del mismo inicia con una revisión del modelo de selección de carteras de Harry Markowitz seguido del teorema de la separación de Tobin. A continuación, se hace uso de los modelos como herramientas para el inversionista individual, con datos sobre el mercado accionario colombiano del primer semestre de 2008. Finalmente se muestran las conclusiones. Es importante enfatizar que el objetivo del artículo no es hacer predicciones sobre los rendimientos esperados, varianzas o covarianzas de los mismos rendimientos, ni sugerir un portafolio óptimo para un inversionista con una función de utilidad particular, sino mostrar un escenario concreto en el que el teorema de la separación de Tobin conlleva a un portafolio ubicado por fuera de la frontera eficiente.

Palabras claves: Portafolio; riesgo; rendimiento; frontera eficiente; activo sin riesgo

Clasificación JEL: G11, C61

Abstract

This paper shows a special situation where a portfolio created based on Tobin's separation theorem does not match the Markowitz efficient set. Next a review of Markowitz's portfolio selection theory is offered, followed by a review of Tobin's separation theorem. Next, these models are used as tools for the individual investor with data on the Colombian stock market of the first half of 2008. Finally, the conclusions are shown. It is important to emphasize that the objective of this paper is not to make predictions upon expected returns, variances and covariances of these returns, nor to suggest an optimal portfolio for an investor with a particular utility function, but to expose a concrete scenario in which Tobin's theorem leads to a portfolio located outside Markowitz's efficient set.

Key words: Portfolio; risk; return; efficient set; riskless asset.

JEL Classification: G11, C61

Introducción

La economía financiera avanzó significativamente con Harry Markowitz (1952) quien desarrolló un modelo para la elección de portafolios, el cual implicó la posterior unión entre la teoría económica y la capacidad práctica de obtener resultados observables mediante la matemática y la estadística. Al incorporar la media y la varianza de sumas ponderadas de variables aleatorias al estudio de activos, Markowitz no sólo propuso métodos de cuantificación del desempeño de portafolios, sino que también logró relacionar el rendimiento y el riesgo en la toma de decisiones económicamente racionales. Posteriormente, James Tobin (1958) incluyó al modelo de Markowitz una solución en la elección de carteras, cuando se cuenta con un activo sin riesgo. Tal solución, conocida como el teorema de la separación de Tobin fue de gran relevancia para el desarrollo de modelos de equilibrio económico, como el Capital Asset Pricing Model y posteriores. Incluso, el teorema de la separación ha sido también útil para establecer estrategias de conversión de pagos únicos a flujos de pagos en plazos definidos, eficientes en el contexto media – varianza, como lo realizado recientemente por R. Gay (2011). Dicha conversión es aplicable al análisis de fondos de pensiones y de proyectos, en los que existen costos explícitos periódicos que se desean financiar mediante la creación de un fondo inicial de recursos sin adiciones posteriores por parte de la firma, como en los proyectos de investigación y desarrollo.

El Modelo de Markowitz

La teoría moderna de portafolios tiene sus orígenes en el modelo desarrollado por Harry Max Markowitz, publicado por primera vez en el Journal of Finance con el título de Portfolio Selection, en 1952. El gran avance de su modelo, con relación a lo existente hasta la época, consiste en que considera que las decisiones de inversión en activos financieros no se deben realizar únicamente sobre la base del valor descontado del rendimiento futuro o esperado de los títulos, sino que deben tener en cuenta la diversificación. En palabras de Markowitz: La hipótesis (o máxima) de que el inversionista maximiza (o debería maximizar) el retorno descontado debe ser rechazada. Si ignoramos las imperfecciones del mercado, la regla precedente nunca implica que haya un portafolio diversificado que sea preferible a todos los portafolios no diversificados. La diversificación es al mismo tiempo observable y razonable; una norma de comportamiento que no implique la superioridad de la diversificación debe rechazarse como hipótesis y como máxima (Markowitz, 1952, p. 77). La esencia del modelo está en la regla E – V (Expected Return – Variance), la cual establece que al escoger entre dos portafolios, el inversionista prefiere (o debería preferir) aquel que le da el rendimiento esperado mayor si los riesgos involucrados en los dos portafolios son los mismos; y si los retornos esperados son iguales, el inversionista elige (o debería elegir) la posición con menor riesgo, medido por la varianza o la desviación estándar del retorno, pertinentes a su inversión. Matemáticamente, una cartera formada por n activos individuales, puede representarse a través de un vector columna W, de n elementos. O lo mismo, mediante el vector transpuesto de W:

Tal que Σwi = 1,, donde w1 es la porción del presupuesto total, invertido en el activo i. De manera matricial, esto es:

Donde 1n representa un vector columna cuyos elementos son iguales a 1. La anterior expresión indica que se invierte la totalidad de un presupuesto dado, en un conjunto de activos. Siendo las rentabilidades de los activos financieros variables aleatorias, el retorno de un portafolio es una suma ponderada de variables aleatorias (donde el inversionista escoge las ponderaciones), de la siguiente forma:

Donde R es la rentabilidad de la cartera, y ri el rendimiento del título i. Por tanto, R es también una variable aleatoria.

El valor esperado de una suma ponderada es el resultado ponderado de los valores esperados (Markowitz, 1952, p. 80), así, el valor esperado de R se calcula como:

Donde se tiene en cuenta el hecho de que los ponderadores wi no son variables aleatorias (porque son fijados por el inversionista). Matricialmente, la expresión anterior se puede escribir como:

Esto es, el producto entre el vector transpuesto de ponderaciones W y el vector de rendimientos esperados individuales, que genera como resultado un escalar. Para estimar el riesgo de un portafolio medido por su varianza, dado que R es una suma ponderada de variables aleatorias, se deben calcular primero las covarianzas entre pares de rendimientos de los activos, las cuales se definen como:

En donde ri es el retorno observado del activo i, es la media de los rendimientos del título i, rj es el rendimiento observado del título j y es la media de los retornos del activo j. Una vez conocidas las covarianzas entre pares de activos, se puede definir la varianza de una cartera (Markowitz, 1952) como:

Lo cual, matricialmente puede expresarse como:

Donde Ω es la matriz Var-Cov de los rendimientos esperados de los títulos individuales. En esta expresión, se puede observar que la varianza del portafolio, está en función de las varianzas de los activos individuales y sus covarianzas, y que entre menores sean las covarianzas, menor es el riesgo de la cartera. Por tanto, para minimizar la varianza de los portafolios no es suficiente invertir en muchos activos, también es necesario evitar invertir en títulos con altas covarianzas entre ellos (Markowitz, 1952). Una vez conocida la forma de calcular el retorno esperado y la varianza de un portafolio, se puede encontrar un conjunto de carteras que dentro de todas las posibles, cumplan con el siguiente criterio: Dado un nivel particular de desviación estándar, los portafolios en este conjunto tienen la tasa de rendimiento esperado más alta posible (Haugen, 1986), cuya representación gráfica se llama frontera eficiente. Para encontrar matemáticamente esta frontera, se debe resolver el siguiente problema, para diferentes valores de rendimiento esperado (Medina, 2003):

(Medina, 2003):

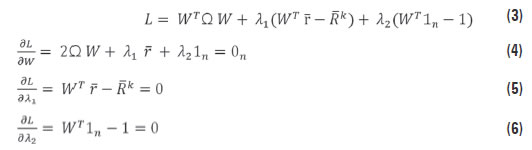

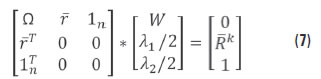

Lo cual significa que se encuentra un portafolio de mínima varianza para cada nivel particular de rendimiento del portafolio (primera restricción), dentro de todas las carteras posibles (matricialmente, los portafolios tales que 1 = WT 1n, lo cual constituye la segunda restricción). Por tanto, representa un nivel determinado de rendimiento esperado del portafolio, al que se le debe asignar diferentes valores. Si en el modelo se permiten las ventas en corto, el problema anterior se puede resolver mediante el método de Lagrange, así (Medina, 2003):

Al multiplicar por 1/2 en los dos lados de la ecuación (4) y despejando y 1 de las ecuaciones (5) y (6), el sistema puede representarse matricialmente como:

Para encontrar los valores de wi o los elementos del vector W, que minimizan la varianza del portafolio, dado un nivel de rendimiento esperado de la cartera, se despeja W, λ1/2 y λ2/2 quedando el anterior sistema así:

Entonces, para construir el conjunto de portafolios de mínima varianza, se debe resolver (8) fijando diferentes valores a , por encima del rendimiento del portafolio de mínima varianza.

El portafolio de mínimo riesgo, se encuentra resolviendo:

Minimizar WT Ω W Sujeto a: 1 = WT 1n

Utilizando de nuevo el método de Lagrange, se genera el siguiente resultado:

Así, para construir la frontera eficiente, se minimiza la varianza de diferentes carteras, a las cuales se les asignan rendimientos esperados , por encima del retorno del portafolio de mínimo riesgo. De ese conjunto de portafolios eficientes, un inversionista elige aquella posición que maximiza su utilidad, la cual se asume en función del retorno esperado y la varianza de los portafolios , esto es,  elige un punto que se sitúe en la curva de indiferencia que representa su nivel más alto de utilidad alcanzable. Al escoger entre posiciones de inversión, el inversionista prefiere aquella que le da el retorno esperado mayor si los riesgos involucrados en las posiciones son los mismos; y si los rendimientos esperados son iguales, el inversionista elige la posición con menor riesgo, medido por la varianza o la desviación estándar del retorno, pertinentes a su inversión. Por tanto, el inversionista es averso al riesgo. Estas suposiciones implican que la curva de indiferencia del inversionista es cóncava cuando el retorno esperado es ubicado en el eje vertical y la desviación estándar en el eje horizontal.

elige un punto que se sitúe en la curva de indiferencia que representa su nivel más alto de utilidad alcanzable. Al escoger entre posiciones de inversión, el inversionista prefiere aquella que le da el retorno esperado mayor si los riesgos involucrados en las posiciones son los mismos; y si los rendimientos esperados son iguales, el inversionista elige la posición con menor riesgo, medido por la varianza o la desviación estándar del retorno, pertinentes a su inversión. Por tanto, el inversionista es averso al riesgo. Estas suposiciones implican que la curva de indiferencia del inversionista es cóncava cuando el retorno esperado es ubicado en el eje vertical y la desviación estándar en el eje horizontal.

El Aporte de Tobin

Ahora, si existe un activo que ofrece una rentabilidad pactada con anterioridad, y su emisor es de gran confiabilidad, de tal forma que se puede asumir que la probabilidad de recibir el retorno pactado es del 100%, entonces, como lo propuso Tobin (1958), la decisión de cuánta proporción del presupuesto invertir en ese activo sin riesgo y cuánta en los activos de renta variable, se puede separar. Independientemente de cuánta sea esa proporción, dada una tasa libre de riesgo, para Tobin se podría encontrar un portafolio de activos riesgosos que, al combinarse con el activo libre de riesgo de acuerdo a las preferencias del inversionista, tendría unas ponderaciones que generarían el mínimo riesgo y el máximo rendimiento esperado. Si a la combinación de un activo libre de riesgo, con una cartera de n activos riesgosos (en este caso acciones) se le llama portafolio global, la rentabilidad esperada de ese portafolio se encuentra de la siguiente manera (Medina, 2003):

Donde  es el rendimiento esperado del portafolio global,

es el rendimiento esperado del portafolio global,  es la proporción del presupuesto invertido en la cartera de acciones,

es la proporción del presupuesto invertido en la cartera de acciones,  es la tasa esperada de retorno del portafolio de acciones Rf y la tasa libre de riesgo. El riesgo del portafolio global se obtiene como se indica a continuación:

es la tasa esperada de retorno del portafolio de acciones Rf y la tasa libre de riesgo. El riesgo del portafolio global se obtiene como se indica a continuación:

Donde  es la varianza del portafolio global,

es la varianza del portafolio global,  es la varianza de la cartera de acciones,

es la varianza de la cartera de acciones,  es la varianza del activo libre de riesgo y Ïp,F es la covarianza entre el rendimiento esperado del portafolio de acciones y la tasa libre de riesgo. En la ecuación (11) se tiene en cuenta que la tasa libre de riesgo, por definición, tiene una varianza y una covarianza con otros activos iguales a cero. Si se supone que se puede comprar o vender el activo sin riesgo (para apalancar la compra de activos de riesgo) y se grafica el retorno esperado y la varianza de diferentes portafolios globales, en un espacio rendimiento esperado – varianza, el resultado es una línea recta, que tiene su origen en la tasa libre de riesgo y se extiende indefinidamente hacia el nororiente.

es la varianza del activo libre de riesgo y Ïp,F es la covarianza entre el rendimiento esperado del portafolio de acciones y la tasa libre de riesgo. En la ecuación (11) se tiene en cuenta que la tasa libre de riesgo, por definición, tiene una varianza y una covarianza con otros activos iguales a cero. Si se supone que se puede comprar o vender el activo sin riesgo (para apalancar la compra de activos de riesgo) y se grafica el retorno esperado y la varianza de diferentes portafolios globales, en un espacio rendimiento esperado – varianza, el resultado es una línea recta, que tiene su origen en la tasa libre de riesgo y se extiende indefinidamente hacia el nororiente.

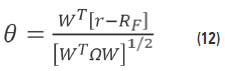

Dada la forma parabólica (si se realiza un gráfico en un espacio retorno esperado – varianza) o hiperbólica (si se hace con respecto a la desviación estándar en lugar de la varianza) del conjunto de mínima varianza, se puede encontrar el conjunto con las mejores oportunidades de compra y venta, extendiendo la línea recta desde Rf y haciéndola tocar de manera tangente el conjunto de mínima varianza. La pendiente de esa recta es la siguiente (Haugen, 1986): es la varianza del activo libre de riesgo

Y de forma matricial (Medina, 2003):

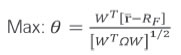

Donde Rf es un vector cuyos n elementos son iguales a la tasa libre de riesgo, y θ es la pendiente de la recta. Entonces, para encontrar el punto tangente entre la línea recta con un origen en Rf y el conjunto de mínima varianza, se deben estimar los elementos de la matriz W, que maximizan la pendiente de la recta:

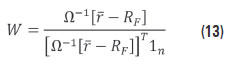

Para hacerlo, se iguala a cero la primera derivada de la función respecto a W, y se despeja W (Medina, 2003):

Lo cual da como resultado, las ponderaciones o la parte del presupuesto asignado a cada título del portafolio de Tobin.

Elección de los Títulos

En Colombia existen tres índices accionarios: el Índice General de la Bolsa de Colombia (IGBC), el COLCAP y el COL20, índice que refleja las variaciones de los precios de las 20 acciones más líquidas de la BVC, de acuerdo a una función de liquidez que incorpora la rotación, frecuencia y volumen transado. Es así como, observando las dos canastas del COL20 emitidas durante los períodos de enero-marzo y abril-junio, se pueden encontrar las 20 acciones más líquidas del primer semestre de 2008 de acuerdo a su valor de ponderación. De dichas canastas (véase http://www.bvc.com.co) se puede notar la ausencia de cuatro títulos en alguna de las dos. Estos son: BOGOTÁ, ISAGEN (se encuentran sólo en la primera canasta) y ECOPETROL, PFBCRÉDITO (sólo se encuentran en la segunda canasta). Por tanto, se cuenta con un total de 18 acciones con presencia permanente en el COL20 durante los dos primeros trimestres. Para completar las 20 acciones de estudio, se revisaron las participaciones de los cuatro títulos faltantes y se eligieron los dos que contaron con mayores porcentajes. De esa forma, las 20 acciones de estudio son las siguientes: BCOLOMBIA, BVC, CEMARGOS, CHOCOLATES, COLINVERS, COLTEJER, CORFICOLCF, ECOPETROL, ENKA, ETB, ÉXITO, FABRICATO, GRUPOAVAL, INTERBOLSA, INVERARGOS, ISA, PAZRÍO, PFBCRÉDITO, SURAMINV y TABLEMAC. Las series de precios diarios de cada título corresponden a los dos primeros trimestres del año 2008, con semanas de cinco días (de acuerdo a los días de operación de la BVC), que en total, acumulado para los 20 títulos, son 2,400 observaciones.

Aplicación del Modelo de Markowitz

Para la aplicación del modelo de Markowitz primero se deben estimar los rendimientos esperados de los títulos así como sus varianzas, para lo cual se calculan los rendimientos periódicos compuestos continuamente de la siguiente manera:

Donde Ln es logaritmo natural, rit es el rendimiento en el día t de un título i, Pit es el precio del título i en el día t y Pit-1 el precio del activo i en el día anterior. Conocidas las rentabilidades observadas de cada acción, se pueden calcular los valores esperados de los rendimientos y sus varianzas. Los rendimientos esperados son calculados dividendo la sumatoria de las rentabilidades periódicas entre el total de observaciones de la serie, así:

Donde  es el valor esperado de los rendimientos de un activo determinado, y n es el número de rendimientos observados. Como se puede apreciar, el modelo asume que la media es una buena representación de los datos observados y de su comportamiento futuro. El valor de los elementos del vector de rendimientos esperados individuales se puede observar a continuación:

es el valor esperado de los rendimientos de un activo determinado, y n es el número de rendimientos observados. Como se puede apreciar, el modelo asume que la media es una buena representación de los datos observados y de su comportamiento futuro. El valor de los elementos del vector de rendimientos esperados individuales se puede observar a continuación:

De los resultados anteriores, es importante notar que sólo tres activos cuentan con rendimientos esperados positivos: COLTEJER, ECOPETROL e ISA. Esta información es congruente con el estado de los mercados del primer semestre de 2008, que estaban en el comienzo de la recesión económica, la cual se hizo evidente con la crisis de los mercados financieros americanos. El resultado son 17 (de las 20) acciones representativas del mercado colombiano con rendimientos esperados negativos durante el período en estudio. Los riesgos de cada título, están medidos por sus varianzas muestrales, definidas como:

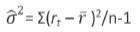

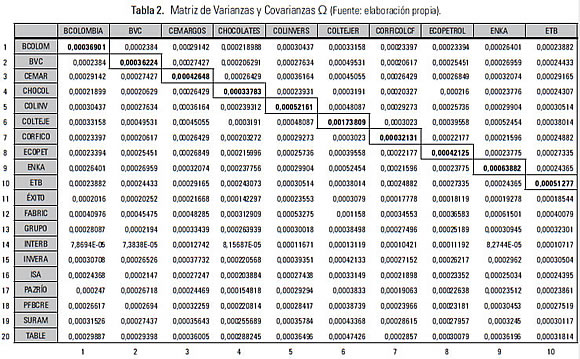

Los resultados de esas estimaciones se muestran en la diagonal principal de la matriz de varianzas y covarianzas (representada como Ω) que está en la Tabla 2. De la matriz se puede observar que la acción con mayor varianza durante el período fue COLTEJER con un valor de 0,00173809, una de las tres acciones con rendimientos medios positivos. Le sigue FABRICATO, con un valor de 0,00157719 y PAZRÍO con 0,00083307.

También, al revisar las correlaciones, se encontraron las más altas entre INVERARGOS y CEMARGOS (0,874), SURAMINV y CEMARGOS (0,86084845) y SURAMINV e INVERARGOS (0,83597). La correlación más baja estuvo en el par COTEJER–INTERBOLSA con un valor de 0,21832555, siendo todas las correlaciones significativas a un nivel de 0,05.

Parte de las causas de estos valores se puede encontrar al revisar los perfiles de las empresas emisoras. Por ejemplo, la elevada correlación entre las emisiones de INVERARGOS y CEMARGOS se explica fundamentalmente porque Inversiones ARGOS es un holding de inversiones cuyo activo más importante estaba constituido por Cementos ARGOS, el cual ya representaba, para el 12 de Agosto de 2008, más del 80% del portafolio (Interbolsa, 2008). Además, el alto valor de las correlaciones entre los pares SURAMINV– CEMARGOS y SURAMINV–INVERARGOS, se explica en parte porque Suramericana de Inversiones es también un holding de inversiones que tuvo dentro de sus principales inversiones en 2008 activos de Inversiones ARGOS, junto con inversiones en Inversura, Bancolombia, Protección y GNCH (Interbolsa, 2008).

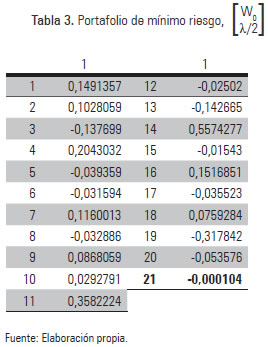

Al aplicar la ecuación (9) utilizando la información de la matriz de varianzas y covarianzas (Tabla 2), se obtiene el portafolio de mínimo riesgo, con los siguientes resultados:

Donde el elemento de la fila 21 corresponde a λ/2 y por tanto, los primeros 20 elementos son las ponderaciones de cada título, en el portafolio de mínimo riesgo. Además, los elementos negativos indican la realización de ventas en corto.

La varianza de este portafolio calculada como en (2) es la siguiente:

El rendimiento del portafolio de mínimo riesgo, calculado utilizando la ecuación (1) es igual a:

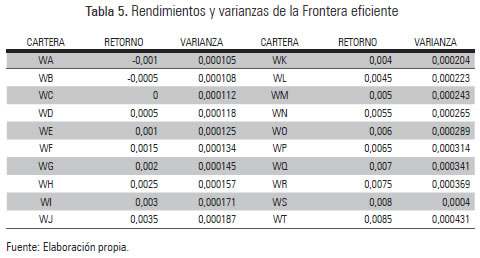

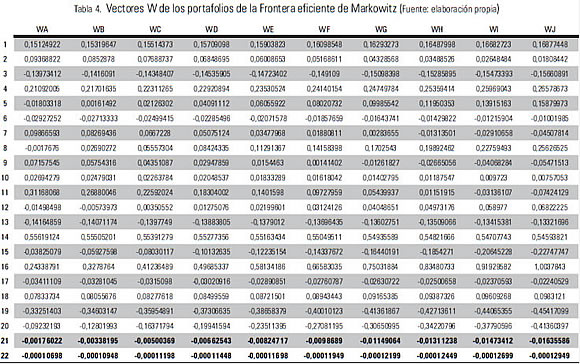

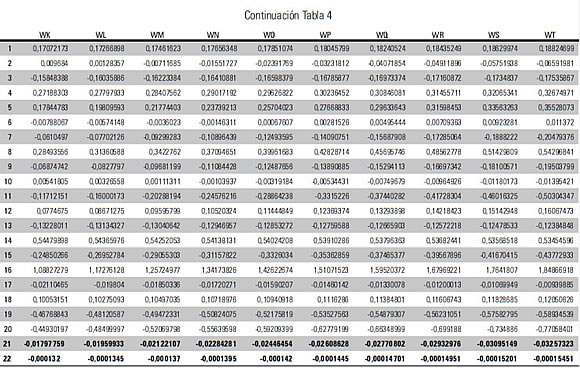

O sea, que dada la información sobre los rendimientos periódicos, el portafolio con la menor varianza posible durante el primer semestre de 2008, conformado por las 20 acciones más líquidas del mercado colombiano, tuvo una tasa esperada de rendimiento de -0,154269%, cifra que está acorde con la caída del mercado bursátil local, influenciada por el inicio de la crisis económica norteamericana. Ya conocido el rendimiento esperado del portafolio de mínimo riesgo, se puede construir la frontera eficiente de Markowitz asignando diferentes valores a de la ecuación (8) por encima de -0,00154269. Los valores utilizados para tal fin son: -0,001; -0,0005; 0; 0,0005; 0,001; 0,0015; 0,002; 0,0025; 0,003; 0,0035; 0,004; 0,0045; 0,005; 0,0055; 0,006; 0,0065; 0,007; 0,008; y 0,0085, los cuales generan un resultado para cada

para cada  . Los vectores se pueden observar en la tabla 4:

. Los vectores se pueden observar en la tabla 4:

Los elementos 21 y 22 de cada vector corresponden a los valores y λ1/2 y λ2/2 de la ecuación (8). Así, el presupuesto asignado a cada título en las carteras de la frontera eficiente corresponde a los primeros 20 elementos de los vectores, donde, como se mencionó antes, los valores negativos representan ventas en corto. Con la matriz de varianzas y covarianzas (Ω), y los vectores de ponderaciones (W) de los portafolios de la frontera eficiente, se pueden encontrar, con la ecuación (2), las varianzas de cada una de esas carteras, las cuales aparecen relacionadas a continuación con sus respectivos rendimientos asignados :

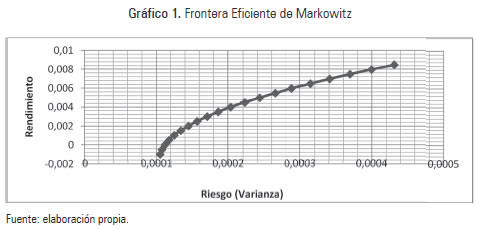

Gráficamente, la frontera eficiente de Markowitz construida con las 20 acciones más líquidas del mercado colombiano del primer semestre del 2008, toma la siguiente forma:

El gráfico muestra las posiciones con el máximo rendimiento dados diferentes niveles de riesgo. Cada punto corresponde a un portafolio situado en la frontera eficiente, la cual se forma a partir de la cartera de mínimo riesgo, que en este caso tiene una varianza de y se localiza en el punto más bajo de la curva. Cualquier punto por debajo y a la derecha de la frontera eficiente, corresponde a un portafolio no eficiente porque, dado un nivel de rendimiento, se podrá encontrar una cartera con una varianza más pequeña o, dado un nivel de riesgo se podrá encontrar otro punto con un mayor rendimiento.

Elección de la Tasa Libre de riesgo y la Cartera de Tobin

James Tobin (1958) desarrolló un método de elección de activos cuando existe una tasa libre de riesgo. Como lo señala Sharpe:

Tobin mostró que bajo ciertas condiciones, el modelo de Markowitz implica que el proceso de elección de inversiones puede separarse en dos fases: primero, la elección de una combinación óptima única de activos riesgosos; y segundo, una elección aparte concerniente a la asignación de fondos entre esa combinación y un activo sin riesgo (Sharpe, 1964, p. 426).

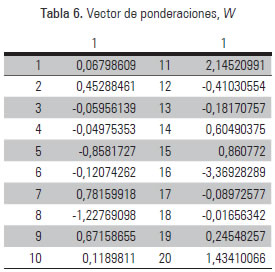

Utilizando el dinero como activo sin riesgo con una tasa de rendimiento del 0%, cifra que no es esencial debido a que lo importante es el diferencial entre la tasa de rendimiento esperada de los activos riesgosos y la tasa libre de riesgo (Tobin, 1958, p. 67), y encontrando la solución de (13) con RF = 0%, se obtiene el siguiente vector de ponderaciones:

Este vector corresponde al cálculo de la cartera de Tobin (1958). El rendimiento esperado de ese portafolio es de:

Y su riesgo medido por la varianza es de:

Ahora, el portafolio de Tobin se obtiene maximizando la función θ correspondiente a la ecuación (12). Al reemplazar los valores encontrados de W en esa ecuación, se puede conocer el valor de la pendiente, tal como aparece a continuación:

θ = -0,575445597

El valor negativo de la pendiente indica que la cartera que se obtiene al introducir una tasa libre de riesgo igual a 0%, se encuentra ubicada por debajo de la frontera eficiente de Markowitz. Ese resultado se debe a una coyuntura especial, la cual se puede entender siguiendo la formulación de Linter (1969), quien explica que el máximo de θ está determinado por el conjunto de valores zi que satisfacen el siguiente conjunto de ecuaciones simultáneas:

Donde,

Y por xÌ i tanto es un exceso de rendimiento de un activo riesgoso con respecto al activo libre de riesgo, de lo que se puede especificar que:

Recuérdese de la sección uno que:

Entonces:

Lo que sucede con las 20 acciones en estudio, cuyos comportamientos se enmarcan en la crisis financiera, es que al ser la mayoría de los rendimientos medios negativos y, por tanto, menores a la tasa libre de riesgo, no existen en esos títulos excesos de rendimiento, lo cual deriva en una pendiente negativa.

Lo que acontece con los tres títulos que tienen retornos esperados positivos y exceso de rendimiento, es que el producto de λ y la suma ponderada de las varianzas y covarianzas (lo correspondiente al lado izquierdo del sistema de ecuaciones simultáneas), es menor a los excesos de rendimiento xÌ i y, por tal motivo, el resultado es una venta en corto de esos activos (es decir, ponderaciones con signo negativo) aunque tengan rendimientos medios positivos. Al respecto Lintner expresa que:

De forma similar, el exceso de tasa de retorno esperado que el inversionista requiere por unidad de riesgo, para mantener un título valor dentro de los portafolios, está dado por el factor λ, el cual es la razón entre el xÌ del portafolio, y la varianza del retorno del portafolio Ïx2. Si el producto de este requerimiento de retorno λ con el riesgo total atribuible a la tenencia de un título determinado dentro de un portafolio-i.e. –con la suma ponderada de sus varianzas y covarianzas del lado izquierdo de la ecuación (11)– no es ⥠xÌ i a su , el título no se mantendrá en posesión (o será vendido en corto) [Lintner, 1965, p. 597].

Entonces, al incluir la tasa libre de riesgo, el resultado del modelo indica realizar ventas de las únicas tres acciones con rendimientos esperados positivos (porque contribuyen notablemente al riesgo total del portafolio) y, dada esa circunstancia, hacer inversiones en algunos títulos con excesos de retorno negativos, formando una pendiente negativa.

Conclusiones

Como se puede ver en esta aplicación, la versión original de Markowitz genera una serie de carteras deseables para un inversionista racional averso al riesgo, es decir, que prefiere menor a mayor riesgo y mayor a menor rendimiento. Ese modelo hace uso de información pasada para generar estimaciones del riesgo, sobre la base de las varianzas y covarianzas de los rendimientos de los títulos, las cuales se relacionan con los retornos esperados para calcular portafolios eficientes, que se pueden elegir de acuerdo a las preferencias específicas del inversionista. Por ejemplo, un individuo que sea averso al riesgo, al ver la frontera eficiente podría estar buscando un portafolio de acciones con una rentabilidad esperada del 0,6% y una varianza de 0,0289%, por estar ese punto ubicado en la curva de indiferencia que maximiza su utilidad.

Sin embargo, la separación de la decisión de inversión incorporada por Tobin, aplicada a la elección del inversionista individual, parece ser un método que funciona cuando los mercados están al alza o al menos tienen un comportamiento lateral. El comportamiento bajista de la mayoría de los títulos objeto de estudio crearon un portafolio de Tobin que no es eficiente de acuerdo a la regla E – V de Markowitz, por lo cual se puede afirmar que a diferencia de lo que acontece con el modelo original de H. Markowitz, el método de separación de la decisión de inversión incluyendo una tasa libre de riesgo tiene obstáculos en su aplicación cuando los retornos esperados de los títulos son bajos, siendo la mayoría negativos con covarianzas mayores a cero.

Agradecimientos

Agradezco a la Universidad del Cauca y a la Institución Universitaria Tecnológica de Comfacauca por su apoyo frente al desarrollo de este artículo.

Referencias

Colombia. InterBolsa: Investigación Económica: Cobertura de Compañías. http://www. interbolsa.com [ Links ]

National Bureau of Economic Research –NBER– Business Cycle Dating Committee. (2008). Determination of the December 2007 Peak in Economic Activity. Obtenido de http:// www.nber.org/cycles/dec2008.html [ Links ]

Donald, D. (1977).Contributions and Growth in Tobin's Economic Essays: A Review Essay. Journal of Economic Literature, 15(2), 486-494. [ Links ]

Douglas D.P. (1982). James Tobin's Contributions to Economics. The Scandinavian Journal of Economics, 84(1), 61-88. [ Links ]

Gay, R. (2011). Using Black –Scholes to determine an optimal funding term. Managerial Finance, 37(11), 985-994. [ Links ]

Haugen, R.A. (1986). Modern Investment Theory. New Jersey: Prentice Hall. [ Links ]

Lintner, J. (1965). Security Prices, Risk, and Maximal Gains from Diversification. The Journal of Finance, 20(4), 587-675. [ Links ]

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 770-91. [ Links ]

Medina, L.Á. (2003). Aplicación de la Teoría del Portafolio en el Mercado Accionario Colombiano. Cuadernos de Economía, 22(39), 129168. [ Links ]

Sharpe, W.F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of Finance, 19(3), 425-442. [ Links ]

Tobin, J. (Enero 01, 2012). Liquidity Preference as Behavior Towards Risk. Review of Economic Studies, XXV (2), February, 65-86. International Library of Critical Writings in Economics, 2, 268, 307-328 [ Links ]