Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.22 Medellín Jan./June 2013

ARTÍCULO

Estructura tecnológica de las exportaciones industriales en América Latina (1990-2010)

Technological Structure of Industrial Exports in Latin America (1990-2010)

Danilo Torres1

Enrique Gilles2

1 Master en Economía, Candidato a Doctor en Historia y Profesor de la Universidad Jorge Tadeo Lozano, Bogotá Colombia. Correo electrónico: danilo.torres@utadeo.edu.co

2 Ph.D en Economía. Universidad Sergio Arboleda. Bogotá, Colombia. Correo electrónico: enrique.gilles@usa.edu.co

Recibido: 08/03/2013 Aceptado: 08/05/2013

Resumen

Se analiza el comportamiento de las exportaciones industriales de una muestra representativa de países latinoamericanos en el periodo 1990-2010, teniendo en cuenta el contenido tecnológico de las mismas y contrastándola con el desempeño de Estados Unidos, la Unión Europea y Corea del Sur. En este tiempo la mayoría de países de la región se comprometió con una serie de reformas al comercio internacional que en algunos casos se profundizaron y en otros se estancaron o se reversaron. La hipótesis del trabajo es que, en términos generales y relativos, la región presentaba en la entrada del nuevo milenio un incipiente proceso de diversificación exportadora basada en productos con mayor incorporación de tecnología. Este proceso se ha venido opacando, con algunas excepciones (Brasil, México), por la expansión del comercio de productos básicos y mineros, reprimarizando la oferta exportable y colocando a la mayoría de países de la región en una precaria senda de inserción en la economía mundial. La información aquí analizada apoya la validez de dicha conjetura.

Palabras clave: Exportaciones industriales; intensidad tecnológica de las exportaciones; diversificación; inserción internacional; América Latina.

Clasificación JEL : F1, F13, L6, N76

Abstract

We analyze the behavior of industrial exports from a representative sample of Latin American countries in the period 1990-2010, taking into account its technological content and contrasting it with the performance of the United States, the European Union and South Korea equivalent exports. At this time most countries of the region undertook a series of reforms in international trade, which in some cases were further deepened, while in others stagnated or were reversed. The main hypothesis of the paper is that the region presented, at the beginning of the new millennium, a process of exports diversification towards products with greater technology intensity. This process has been overshadowed, with some exceptions (Brazil, Mexico), by the expansion of trade in primary products, which recomposed the export basket in detriment of industrial products, and placed some of these countries in a precarious path of integration into the world economy. The information analyzed supports the validity of this conjecture.

Key words : Exports; industrial exports; technology intensity of exports; diversification; international insertion; Latin America.

JEL Classification: F1, F13, L6, N76

Introducción

Este artículo presenta la situación de las exportaciones industriales en los principales países latinoamericanos2 en el período 1990-2010. La elección de los países analizados se fundamenta, en primer lugar, por la oportunidad de contar con un panorama de las economías de América del Sur (más los casos de México y Costa Rica, dada su importancia en tamaño y localización para el primero, y el papel de la inversión extranjera directa en el segundo) en cuanto al contenido tecnológico de sus exportaciones. Esto es relevante a la hora de analizar la inserción internacional y no ha sido particularmente estudiado en la literatura.

En segundo lugar, y con el objetivo de contrastar los resultados de dichos países, se eligen tres economías fuertemente asociadas con el desarrollo tecnológico: Estados Unidos, la Unión Europea y Corea del Sur. De esta forma se tiene un punto de comparación que intenta ayudar a la identificación de brechas. El objetivo principal es, de esta manera, caracterizar el patrón de inserción internacional de los países de la región e identificar regularidades que permitan extraer conclusiones y lecciones de política.

Para orientar la discusión, proponemos el enfoque de desagregación tecnológica de las exportaciones propuesto por Sanjaya Lall (2000). Este autor establece una primera división entre productos primarios y productos manufacturados, para luego desagregar las exportaciones industriales según su intensidad tecnológica. Es así que surgen las siguientes cuatro categorías: manufacturas basadas en recursos naturales (BR); con bajo componente tecnológico (BT); con componente medio de tecnología (MT), y con alto nivel tecnológico (AT)3. Dicha clasificación supera en calidad y alcance a la que comúnmente se hace en varios países latinoamericanos, que suele quedarse en alguna subdivisión similar a la primera que propone Lall (2000), entre productos primarios y otros, o entre tradicionales y no tradicionales4.

La hipótesis de este trabajo es la existencia de un quiebre en cuanto al contenido tecnológico de las exportaciones latinoamericanas. En efecto, se muestra que en la década del noventa los países de la región mostraban cierto impulso de las exportaciones industriales con componentes medios y altos de tecnología. Dicho proceso se ve ralentizado y reversado en la primera década del siglo XXI debido a la predominancia de las exportaciones de bienes primarios. Uno de los grandes retos con los que se enfrenta la política comercial de los países latinoamericanos es el de la diversificación exportadora. Imbs y Wacziarg (2003) señalan que una mayor diversificación genera, al menos cuando los países son relativamente pobres, ganancias en términos de ingreso per cápita. Sin embargo, advierten que en etapas avanzadas del desarrollo, los países tienden a especializarse nuevamente.

Desde el punto de vista teórico el argumento de la concentración exportadora es ampliamente cuestionado para el caso de los países de la región. En principio razones de carácter macroeconómico y microeconómico son esgrimidas. Desde el punto de vista macro se ha demostrado que la concentración sectorial de las exportaciones está asociada negativamente con el crecimiento económico. Así, una alta especialización en pocos productos de exportación implica una gran sensibilidad de la economía a las perturbaciones específicas del sector, que generan, a su vez, elevada volatilidad de los ingresos por exportaciones e impactos negativos en el crecimiento. Dado que el comercio internacional es una actividad de doble vía, esta situación afecta la capacidad de importación del país, la estructura productiva que depende de insumos y materias primas y la posibilidad de consumo. Desde el punto de vista microeconómico la agrupación de las exportaciones en pocos sectores afecta negativamente el incremento de la productividad, ya que los eslabonamientos de los mismos son precarios y, en consecuencia, no originan aumentos en los insumos empleados, ni incrementan la eficiencia de los utilizados. En esta misma línea de argumentación, no se genera el conocimiento productivo y comercial que implica un proceso de exportación basada en una canasta amplia de productos.

Para el caso latinoamericano, la canasta de bienes exportados está relativamente concentrada en pocos productos. Estos productos son principalmente primarios, sus precios son altamente volátiles y generan poco valor agregado, lo cual sitúa este debate en el escenario de manera recurrente. En la estructura actual del comercio internacional de bienes, los productos manufacturados constituyen la parte más importante y la de crecimiento más acelerado y sostenido, siendo, en consecuencia, plausible la hipótesis de que una articulación a esta corriente de productos posibilita una mayor contribución del sector externo al desarrollo de los países de la región.

Tanto la teoría económica como varios estudios empíricos señalan la existencia de una asociación positiva entre el comercio internacional y la productividad de la industria manufacturera. Asimismo, dicha relación puede ser de doble sentido. Por un lado, cuando la actividad exportadora es la que influye sobre la productividad, se habla de "aprender exportando"; por otro lado, se habla de "autoselección" para referirse a que las empresas más productivas son las que logran tener éxito en la exportación. Diversos estudios han intentado identificar el sentido de la causalidad, ver por ejemplo Álvarez y López (2004) quienes ilustran este punto para el caso de la industria manufacturera chilena. Sea cual fuere el sentido de la causalidad, este argumento es fundamental en el caso de los productos manufacturados, dado su carácter de bienes transables y que por lo tanto están expuestos a la competencia internacional.

Otro tema que se presenta como resultado de la recomposición exportadora latinoamericana a favor de los productos primarios, es el de la denominada "maldición de los recursos naturales". Mostrar si este es el caso rebasa el alcance del presente trabajo. Sin embargo podemos decir, como señalan Rozenwurcel y Katz (2012), que las consideraciones de economía política son las que más aportan para entender si los países sufren de la maldición o si se benefician de una "bendición" asociada a este auge de los recursos naturales. En otras palabras, las condiciones institucionales y la manera de cada país para lidiar con los desafíos que impone dicho auge son claves para definir las consecuencias del fenómeno.

Lo claro es que los países que dependen de los recursos naturales son proclives a sufrir la llamada "enfermedad holandesa", que trae consigo apogeos repetidos en los precios de los productos de exportación que conducen a apreciaciones reales de la moneda nacional, lo cual hace más difícil para otros exportadores mantener o ganar competitividad internacional (Corden, 1984; Krugman, 1987). De otra parte, se genera un gran incentivo importador con lo cual la producción nacional y el empleo se afectan. Para Arbeláez, Meléndez y León (2008), la diversificación posibilita que agentes aversos al riesgo logren, al tener varias opciones, minimizarlo y por esta vía aumentar la inversión. En adición, el cambio induce adelantos en la productividad que suelen llevar a descubrir y a crear ventajas competitivas dinámicas.

Desde esta perspectiva teórica, una posición que podría considerarse intermedia entre la concentración exportadora y la diversificación per se, se expresa en un trabajo reciente de Yifu y Monga (2010) que señala que la selección de sectores para diversificar debe darse sobre la base de ventajas comparativas latentes, a lo cual incumbe agregar la eliminación de restricciones que hacen que estas potencialidades se vuelvan reales y exitosas. Este trabajo cuestiona la concentración sectorial porque ha demostrado su incapacidad para incorporar niveles crecientes de desarrollo en los países y porque estos sectores han perdido su ventaja comparativa. De la misma manera, considera que la diversificación debe atender la ventaja comparativa determinada por la estructura de dotación de recursos existente; ya que si se aspira a una diversificación en nuevos sectores que son demasiado avanzados a las condiciones del país, la política industrial será un fracaso.

En la primera sección del artículo se presenta una información estadística sobre la estructura y el crecimiento de las exportaciones totales y manufactureras de los países de la muestra, según la descomposición de Lall (2000). En la segunda sección, este análisis se acompaña de una mirada a la Inversión Extranjera Directa (IED) en la región; se calcula el Índice de Herfindahl-Hirschman para todos los países de la muestra con el objetivo de analizar el proceso de diversificación exportadora y, por último, se presenta un indicador de competitividad basado en el Índice de Rendimiento Industrial Competitivo (IRIC) que calcula la ONUDI (2003). En la tercera sección se esbozan algunas conclusiones. Perspectiva general de las exportaciones de manufacturas en América Latina (1990-2010): estructura y crecimiento.

En este estudio la fuente de datos principal es United Nations Commodity Trade Statistics Database (COMTRADE). Se obtuvo información de exportaciones por país de origen, según la Clasificación Uniforme de Comercio Internacional (CUCI, o SITC, por sus siglas en inglés), revisión 2, a un nivel de desagregación de 3 dígitos. Otras fuentes de datos secundarias son mencionadas en el texto. La descomposición tecnológica que se utiliza en este artículo se puede consultar en los anexos de Lall (2000).

a. Participación de las manufacturas en las exportaciones en América Latina.

Una gran división de las exportaciones totales entre exportaciones de bienes primarios y de productos industriales da un primer indicio de la estructura exportadora de los principales países de la región. Tomando en consideración el período de estudio, las exportaciones industriales a nivel mundial han representado entre el 80% y el 85% de las exportaciones totales de mercancías, presentando hacia el final del período una leve tendencia descendente.

A partir de esta constatación, se podría afirmar que países con un alto nivel de exportaciones de manufacturas fueron aquellos que exportaron en promedio más del 70% en el período considerado5. En la región cumplieron este requisito México (82% del total exportado) y Brasil (74%). Países de mediano desarrollo exportador manufacturero fueron aquellos con un nivel de exportaciones industriales de entre 40% y 70%, acá se ubicaron: Costa Rica (61%), Argentina (53%), Uruguay (52%), Bolivia (47%), Chile (47%), Perú (43%) y Colombia (42%)6. Países de bajo desarrollo exportador manufacturero fueron aquellos con exportaciones de manufacturas por debajo del 40% en promedio del total exportado: Venezuela (34%), Paraguay (29%) y Ecuador (20%).

Al realizar una desagregación adicional al interior de los productos manufacturados, de acuerdo con el criterio de Lall (2000), se observa que a nivel mundial, y para el promedio del período de estudio, las exportaciones industriales se dividieron en un 19% de exportaciones basadas en recursos naturales (BR), 18% de exportaciones de baja tecnología (BT), 39% de exportaciones de media tecnología (MT) y 24% de exportaciones de alta tecnología (AT). Significa esto que un 63% de lo exportado por el mundo, correspondiente a la suma de las participaciones de las categorías MT y AT, tiene un alto componente de valor agregado.

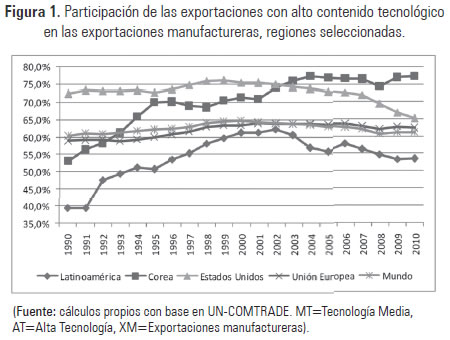

La Figura 1 muestra la evolución en el período de análisis de estas exportaciones con alto componente tecnológico (MT+AT) en relación al total de exportaciones manufactureras. Se presenta el dato para el agregado de los doce países latinoamericanos de la muestra (que en adelante denominamos el grupo "LAC 12"), junto al dato del mundo, EE.UU., Corea del Sur y la U.E. Se puede apreciar que la cifra para el mundo fue estable, ubicándose levemente por encima del 60% en todo el período. El mismo patrón presentaron las exportaciones de la Unión Europea, y en el caso de EE.UU. se evidencia una tendencia descendente en la última década. Este último hecho explica las reiteradas llamadas de los dirigentes norteamericanos a fortalecer la estructura exportadora con valor agregado, ante la relativa pérdida de liderazgo en el contexto del comercio internacional.

La información estadística disponible muestra que tanto Corea del Sur como el grupo LAC 12 tuvieron crecimientos acumulados en el período. Sin embargo, mientras en el primer país el crecimiento ha sido permanente, en el segundo la dinámica más importante de participación se dio entre 1995 y 2002. En estos años, la región logró superar en un 50% el componente de exportaciones con valor agregado como proporción de las exportaciones industriales, con un dato máximo del 62% en el 2002. Al iniciar la década de los noventa este dato había sido del 39%. A partir del año 2003 se revierte el favorable desempeño previo y para 2010 la relación se había reducido al 53%.

Este quiebre en la tendencia está dando cuenta de un aumento del peso relativo de las exportaciones con baja incorporación de tecnología (BR y BT). Esta propensión es coherente con el aumento del peso de los productos primarios en las matrices productivas y exportadoras regionales. La razón está en la creciente dinámica de la demanda internacional de bienes primarios, fenómeno asociado a la bonanza económica de los países emergentes, en especial China e India. Lo anterior llevó a un incremento de los precios7 de dichos bienes, llegando a valores poco comunes en el pasado, lo que ha estimulado su producción y las exportaciones de estos productos, con el consecuente desplazamiento de las exportaciones de manufacturas del porcentaje del total exportado. A partir del análisis anterior, el peso de las exportaciones con alto valor agregado en el ámbito mundial es la referencia para categorizar a los países de nuestra muestra en el contexto internacional. De esta manera, si dentro de las exportaciones de manufacturas un país tiene más de un 60% con media y alta tecnología puede considerarse como un exportador con alta incorporación de valor agregado; entre 40% y 60% una estructura de exportaciones con valor agregado poco intensivo; y por debajo de 40%, predominio de exportaciones de manufacturas basadas en recursos naturales y baja tecnología.

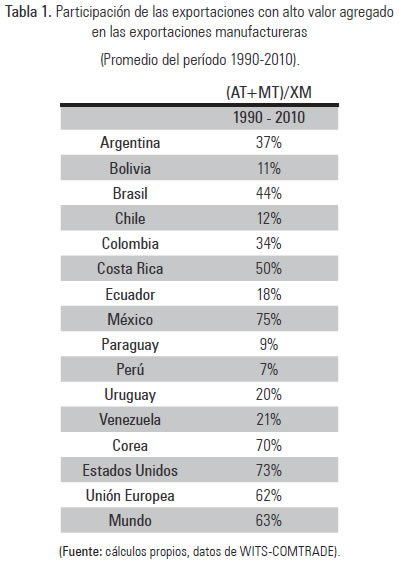

De acuerdo con este criterio, el panorama es el siguiente: solo México, con un 75% de exportaciones de media y alta tecnología en el total de exportaciones manufactureras, puede considerarse como un exportador con una alta incorporación de valor agregado en las ventas de sus productos al mundo8. Costa Rica (50%) y Brasil (44%) se ubicarían en una posición intermedia y el resto de los países cimentan sus exportaciones de manufacturas en bienes basados en recursos naturales o productos de baja tecnología. Particularmente preocupante es la situación de Perú (7% de sus exportaciones de manufacturas con media y alta tecnología), Paraguay (9%), Bolivia (11%), Chile (12%), Ecuador (18%), Uruguay (20%) y Venezuela (21%). Argentina y Colombia, con un 37% y 34% de sus exportaciones de manufacturas incorporando media y alta tecnología podrían aspirar a integrarse al grupo intermedio. En el caso de la Unión Europea, Corea del Sur y los Estados Unidos estos porcentajes fueron 62%, 70% y 73%, respectivamente (Tabla 1).

b. Crecimiento exportador de manufacturas en América Latina

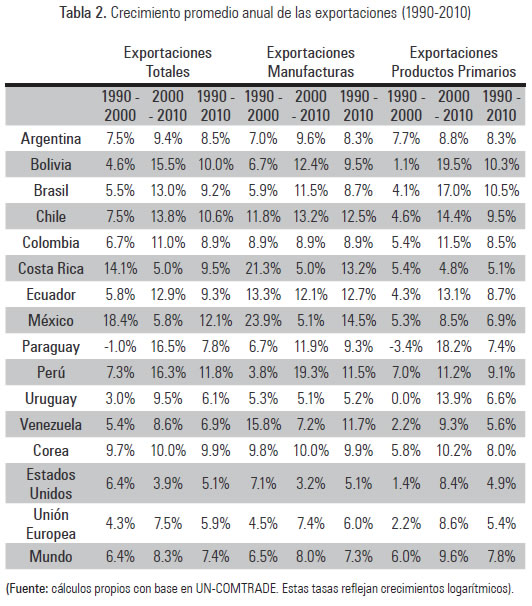

Desde la perspectiva del crecimiento de las exportaciones totales, de manufacturas y de productos primarios, la situación de los países latinoamericanos estudiados evidencia marcados contrastes. Al considerar el crecimiento del total exportado, los casos más exitosos en este período fueron los de México, Perú, y Chile, que lograron los niveles de crecimiento promedio más altos (por encima del 10%), incluso comparándolos con Corea del Sur, Estados Unidos, la Unión Europea y el mundo. México logró en las exportaciones totales y las de manufacturas crecimientos superiores frente a los países de la región, pero su dinámica en exportaciones agrícolas fue inferior a la de la mayoría de países de la muestra y al mundo. En estos últimos productos descollaron las exportaciones de Brasil, Bolivia y Chile. El primero tuvo un crecimiento promedio de 10,5% anual, constituyéndose en uno de los países del mundo con el mayor registro y potencial exportador en bienes agrícolas (Tabla 2).

En cuanto al crecimiento de las exportaciones de manufacturas, además de los tres países inicialmente señalados, sobresalieron Costa Rica, Ecuador y Venezuela. Por otro lado, en Costa Rica llama la atención la escasa dinámica de las exportaciones primarias mientras que en Uruguay es muy bajo el crecimiento de las exportaciones industriales9. En Argentina y Colombia se presentaron crecimientos en los tres ítems de exportaciones contemplados que son muy parecidos entre ellos y apenas por encima del crecimiento de las exportaciones mundiales (Tabla 2).

Al centrarse específicamente en las exportaciones de manufacturas, la dinámica de incremento más importante de todo el período lo registró México, que tuvo un aumento del 14,5% promedio anual. Lo acompañaron en este desempeño los siguientes países, cuyos crecimientos promedios anuales superaron el 10%: Venezuela, Ecuador, Costa Rica, Chile y Perú. El dato para Colombia fue 9%, y el crecimiento mundial de las exportaciones manufactureras fue del 7,3%.

En el caso de México, Costa Rica y Venezuela el "éxito" exportador manufacturero se dio en el período 1990-2000; Perú lo evidenció en la primera década del nuevo milenio, y Chile y Ecuador lo hicieron de manera relativamente constante en los dos períodos. Con la excepción de los tres primeros países mencionados, la muestra de países latinoamericanos de este trabajo tuvo su mejor actuación exportadora en manufacturas en la primera década del nuevo siglo, lo cual, parodiando lo afirmado por la literatura económica para el comportamiento económico de la región en los años ochenta, podríamos decir que el último decenio fue la "década ganada"10.

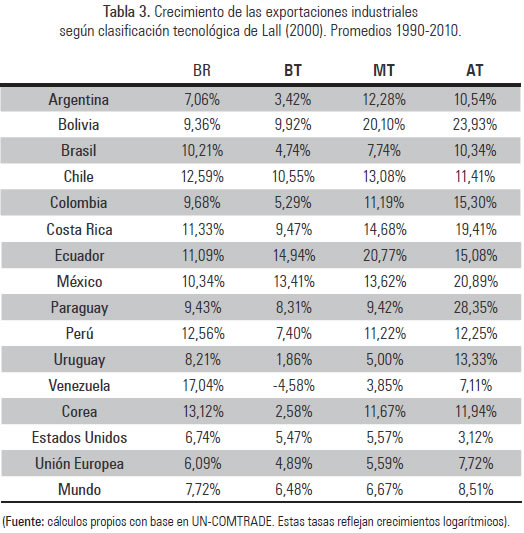

La desagregación de las exportaciones de manufacturas con base en la clasificación de Lall (2000) encuentra que el activo crecimiento de las exportaciones de mediana (MT) y alta tecnología (AT) que registró el mundo en este período fue parcialmente recogido en América Latina. En el grupo LAC 12, con excepción de Uruguay en MT y Venezuela en AT y MT, todos tuvieron ascensos por encima de los registrados en estas categorías por EE.UU., la U.E. y por el mundo (Tabla 3). Esta situación cobijó también, con la excepción de Argentina, los crecimientos de las exportaciones de manufacturas basadas en recursos naturales (BR). En el caso de las exportaciones de manufacturas de baja tecnología (BT) Argentina, Brasil, Colombia, Uruguay y Venezuela crecieron por debajo de las exportaciones mundiales. En principio se podría afirmar, con las excepciones señaladas, que los datos de crecimientos de las exportaciones de manufacturas por grandes subsectores reflejaron un lento proceso de industrialización de las exportaciones latinoamericanas.

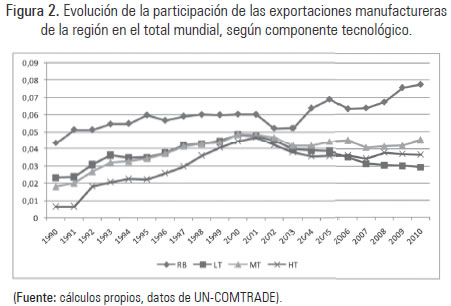

c. Evolución de la participación de las exportaciones totales y de manufacturas de los 12 países latinoamericanos en el mundo.

La atención en torno al relativo éxito exportador manufacturero se consolida si consideramos el nivel de participación de las exportaciones totales y de manufacturas de los doce países de la región dentro de las exportaciones totales e industriales mundiales. En efecto, los doce países latinoamericanos de la muestra participaban con el 3,8% dentro de las exportaciones totales mundiales en 1990. Este dato se elevó al 6,2% en el año 2010. Por su parte, la participación de las exportaciones de manufacturas de estos países dentro de las exportaciones industriales mundiales pasó de 2,2% en 1990 a 4,8% en 2010, lo cual demuestra, a pesar de los bajos porcentajes, un aprovechamiento de la región de la dinámica en el comercio mundial de exportaciones industriales que caracterizó buena parte del período estudiado.

Al interior de cada uno de los cuatro grandes subsectores de las exportaciones industriales, la evolución favorable en materia de participación en este período es indudable. Así, las exportaciones de manufacturas basadas en recursos naturales pasaron de representar el 4,3% en 1990 al 7,8% en 2010. Por su parte, las de baja tecnología transitaron de un 2,3% a un 2,9%. Donde se evidenció el mayor aprovechamiento de la dinámica de este mercado de exportaciones de manufacturas para la región fue en las exportaciones con valor agregado. Las exportaciones de manufactura de mediana tecnología fueron de 1,8% en 1990 y las mismas ascendieron a 4,5% en el año 2010. Por su parte, las de alta tecnología, casi inexistentes en 1990, pasaron en 2010 a 3,6% (Figura 2). La participación promedio del grupo LAC 12 dentro de las exportaciones mundiales en todo el período fue la siguiente: exportaciones basadas en recursos naturales, 6%; exportaciones de baja tecnología, 3,6%; exportaciones de mediana tecnología, 3,9%; y las exportaciones de alta tecnología, 3,1%.

El grupo LAC 12 constituye una muestra representativa para considerar el desempeño exportador de manufacturas de la región. El mismo podría resumirse señalando que, en términos generales y con ciertas variaciones entre países, este espacio geográfico aprovechó la dinámica industrial que se dio al final de la década de los noventa y principios del nuevo siglo. Sin embargo, el "boom" de las materias primas y más recientemente la crisis de 2009, "abortó" un intento más sostenido de consolidar una oferta exportadora con una canasta de bienes con valor agregado. El poco camino ganado en la construcción de una oferta exportable de mediana y alta tecnología se ha venido perdiendo y la región transita nuevamente hacia la estructura exportadora que la ha caracterizado históricamente. Es decir, un patrón de comercio basado en recursos naturales, productos mineros y bienes básicos. La circunstancia de pérdida de importancia y bajo crecimiento de exportaciones de manufacturas, guardando las proporciones, también se dio en la U.E. y más profundamente en EE.UU. Corea se constituyó en la excepción, al registrar importantes niveles de participación y crecimientos sostenidos en las mismas.

Otros aspectos del comercio industrial latinoamericano.

El papel de la Inversión Extranjera Directa e indicadores de diversificación exportadora y de competitividad (Rendimiento Industrial) en los países de la región, permiten tener una visión más detallada del desempeño de las exportaciones industriales latinoamericanas. Esta sección del documento se ocupa brevemente de estos aspectos.

a. Inversión Extranjera Directa (IED)

En materia de inversión extranjera directa el mayor monto de la misma ha tenido como destino Brasil, que en el año 2010 superó los US$ 48.000 millones, seguido por México y Chile que en ese mismo año recibieron US$ 18.000 y US$ 15.000 millones, respectivamente. En el caso brasilero, el desarrollo del mercado interno, la dinámica de crecimiento y su favorable cambio en materia de legislación explican este comportamiento. Para México la interpretación se asocia a su vecindad con Estados Unidos y al funcionamiento de NAFTA, y en el caso de Chile su amplia acogida a capitales extranjeros, la estabilidad macroeconómica y su relativo éxito aperturista explican la situación. Colombia ocupa el quinto lugar en Latinoamérica con una IED superior a los US$ 6.000 millones en el año de 2010. Parece evidente, en consecuencia, la relación entre el desempeño de las exportaciones industriales y primarias de la región y la IED. Con la excepción de Chile cuya participación de la IED como proporción del PIB llegó al 5,7% en promedio durante los veinte años del estudio, Brasil, Colombia y México no superan en esta relación el 2,8%, lo cual demuestra que siendo la IED muy importante para el desempeño de estas economías y de sus exportaciones, todavía es relativamente baja como contribución al comportamiento agregado de la economía. En Bolivia la proporción es del 4,4%, en Costa Rica del 3,9% y en Perú de 3,3% (Banco Mundial, 2011). Efectos en materia de transferencia tecnológica, eslabonamientos a otros sectores de la economía y generación de empleo calificado, entre otros, conforman parte de la agenda investigativa para considerar el verdadero impacto de la IED en la región.

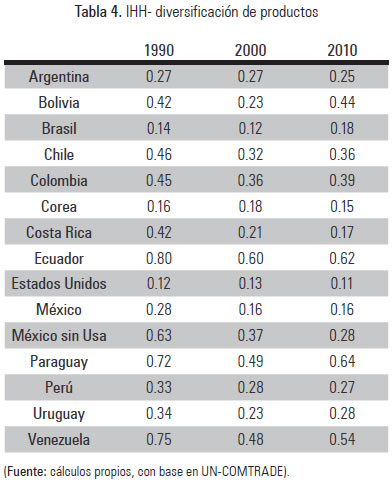

b. Índice Herfindahl-Hirschman (IHH)

En este apartado se calcula el Índice Herfindahl-Hirschman (IHH) para los países considerados, el cual permite identificar procesos de diversificación o concentración de las canastas exportadoras. La agregación de los productos que fue utilizada como base del cálculo fue la correspondiente a la clasificación tecnológica que utiliza este estudio. Los resultados se presentan en la Tabla 411.

El país latinoamericano que presentó el mayor nivel de diversificación en todo el período analizado fue Brasil, que mostró en el año 1990 un IHH de 0,14, en 2000 un 0,12, y para 2010 un índice de 0,18. México por su parte pasó de 0,28 en 1990, a 0,16 en los años 2000 y 2010. Si no se considera el comercio con los Estados Unidos el índice es 0,63, 0,37 y 0,28, respectivamente, lo cual muestra la dependencia con ese país y al mismo tiempo importantes avances en su proceso diversificador. Se destacan los casos de Costa Rica y Perú por el descenso permanente del indicador en el período estudiado, siendo esto la excepción a la regla pues la mayoría de países presentaron un descenso seguido de un incremento del mismo. Esto refleja una vez más una primera etapa de optimismo en cuanto a la canasta exportadora latinoamericana que fue seguida de un regreso a una estructura mucho más basada en productos primarios.

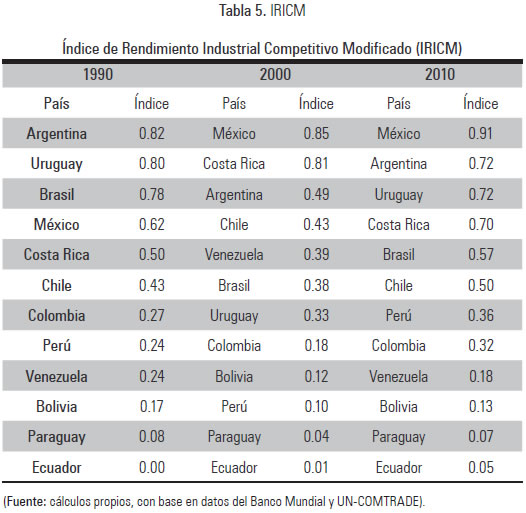

c. Índice de Rendimiento Industrial Competitivo Modificado (IRICM)

Por último y sobre la base de algunos indicadores macroeconómicos, este trabajo propone el cálculo de un indicador de competitividad a partir del Índice de Rendimiento Industrial Competitivo (IRIC), el cual permite evaluar el desempeño competitivo del sector manufacturero de una economía con relación a otros países. Para esto, el indicador sintetiza la información de las siguientes cuatro variables: valor agregado manufacturero (VAM) per cápita; exportaciones manufactureras per cápita; intensidad industrial (VAM sobre PIB); y calidad de las exportaciones manufactureras (promedio simple entre la participación de las exportaciones industriales en el total y la participación de las exportaciones de media y alta tecnología en el total de exportaciones manufactureras)12.

Como lo indica la Tabla 5, al inicio del período estudiado Argentina, Uruguay y Brasil encabezan el ranking. Diez años después México asumió el liderazgo y lo mantuvo durante todo el resto del período estudiado, desplazando definitivamente a Brasil del podio. Cabe destacar la posición de Costa Rica que siempre se mantuvo en los cinco primeros puestos, y que son constantes los bajos niveles de competitividad industrial del resto de países latinoamericanos. Si bien esta información no presenta grandes sorpresas, permite argumentar a favor de los siguientes hechos: el legado industrial de algunos países (Argentina, Brasil, México, Uruguay); el ascenso de Costa Rica como exportador de manufacturas de alta tecnología13; la consolidación de México como gran exportador de manufacturas; la constatación de que el modelo chileno no se debe al desarrollo industrial; y el escaso desarrollo de la mayoría de los países latinoamericanos, entre otros aspectos.

Conclusiones

A modo de síntesis de los resultados obtenidos, se puede mencionar que, en primer lugar, la región ha pasado por un proceso de diversificación de su canasta exportadora que tuvo su apogeo hacia el 2000, y que fue parcialmente revertida después debido a la bonanza internacional de los productos primarios. En segundo lugar, el diverso desempeño manufacturero-exportador de los países analizados puede explicarse por los diferentes niveles de desarrollo industrial y por las diferentes medidas de política pública. Así, hemos visto que países con estructuras industriales de mayor madurez relativa son los que se han destacado, pero también hay evidencia de la influencia de las políticas de diversificación. El objetivo de este estudio fue el de presentar una serie de indicadores que intentaron demostrar cierto proceso de diversificación exportadora que se dio en la región y que con excepción de algunos países (México y Brasil) se ha venido desmontado por la preeminencia de las exportaciones de productos básicos y mineros. La relativa heterogeneidad del anterior proceso lleva a identificar regularidades que permitan extraer conclusiones y lecciones relacionadas con las modalidades de inserción internacional de estos países. Las mismas se podrían resumir señalando que los ingredientes fundamentales para el mejoramiento de la inserción internacional de los países latinoamericanos pasa por la articulación de esfuerzos públicos y privados. El Estado debe esforzarse en su papel de generador de reglas de juego claras, así como de políticas específicas que atiendan asuntos no solo comerciales sino también industriales, de competitividad, de competencia, de innovación y de formación de recursos humanos. El sector privado, por su parte, debe dar el salto hacia los mercados internacionales, aceptando las reglas de la globalización y pujando siempre hacia el mejoramiento de su actividad.

Notas al pie

2 La muestra incluye a Argentina, Brasil, Bolivia, Chile, Colombia, Costa Rica, Ecuador, México, Paraguay, Perú, Uruguay y Venezuela. Este grupo de doce países es mencionado en el texto como 'LAC 12'.

3 Para un análisis detallado de las diferentes partidas arancelarias incluidas en cada categoría, ver Lall (2000).

4 Adicionalmente, la necesidad de reformular las estadísticas tradicionales de comercio internacional se hace evidente en un mundo cada vez más globalizado e integrado, en el cual el comercio intraindustrial y las cadenas globales de valor son elementos que afectan el concepto de 'Hecho en'. Ver Sturgeon y Gereffi (2009).

5 El criterio es arbitrario. En adición, los países desarrollados con los que se compara la región superan esta cota (Corea 96%, Unión Europea 91% y Estados Unidos 88% del total de mercancías exportadas).

6 Para una completa revisión del caso colombiano, véase Torres y Gilles (2012).

7 Por ejemplo, en el caso del petróleo especialmente entre febrero de 2007 y mayo del 2008 cuando logró un precio cercano a los US $145 dólares por barril. En el caso del carbón entre noviembre de 2006 y mayo del 2008 cuando se superaron los US $135 dólares por tonelada (Fuente: Fedesarrollo. Debate de Coyuntura Económica Auge minero-energético y estructura productiva en Colombia, Bogotá, Julio 27 de 2011).

8 Sin lugar a dudas, la cercanía con Estados Unidos y la importancia de la maquila cumplen un papel importante para explicar el éxito industrial mexicano, como lo describe Carrillo (2007).

9 En ambos casos, estamos haciendo una comparación con el desempeño de los demás países, ya que las tasas de crecimiento son cercanas al 5% lo que puede considerarse satisfactorio.

10 En esta línea de diagnóstico están los trabajos de Mauricio Cárdenas (2011) y el artículo de la revista The Economist titulado "Nobody's backyard".

11 Mientras más alto sea este índice, más concentradas (menos diversificadas) están las exportaciones en término de productos. Nótese que no se toma en cuenta la diversificación en términos de destinos de exportación, sino en términos de composición de la canasta exportadora.

12 Los cuatros componentes son normalizados de modo tal que el país que tiene el mayor valor recibe el valor uno, mientras que el dato del país que presentó el menor valor queda en cero. El IRICM es el promedio simple de los cuatro componentes normalizados.

13 En el caso de Costa Rica, la política nacional de innovación puede estar en la base del mencionado desempeño. Ver Buitelaar et al. (2000)

Referencias

Arbeláez, M., Meléndez, M., & León, N. (2008). El surgimiento en Colombia de nuevas actividades exportadoras exitosas y lecciones de política industrial (pp. 8-17). En Debates de Coyuntura Económica, Nº. 71. Bogotá: Konrad-Adenauer-Stiftung & Fedesarrollo. [ Links ]

Álvarez, R., & López, R. (2004). Orientación exportadora y productividad en la Industria Manufacturera Chilena. Cuadernos de economía, 41(124), 315-343. [ Links ]

Buitelaar, R., Padilla, R., & Urrutia-Álvarez, R. (2000). Costa Rica: Sistema Nacional de innovación. Cepal, Series desarrollo productivo. Recuperado de http://www.cepal.org/ publicaciones/xml/8/4828/lcl1404.pdf [ Links ]

Cárdenas, M. (2011). Latin America's decade: a once in a life time opportunity. Brookings Institution. [ Links ]

Carrillo, J. (2007). Industria maquiladora en México: ¿Evolución o agotamiento? Comercio exterior, 57(8), 668-681. Disponible en http://revistas.bancomext.gob.mx/rce/ magazines/106/5/Carrillo.pdf [ Links ]

Corden, W. (1984). Booming sector and Dutch disease economics: survey and consolidation. Oxford Economic Papers, 36(3), 359-380. [ Links ]

Imbs, J., & Wacziarg, R. (2003). Stages of Diversification. American Economic Review, 93(1), 63-86. [ Links ]

Krugman, P. (1987). The narrow moving band, the Dutch disease, and the competitive consequences of Mrs. Thatcher. Journal of Development Economics, 27(1-2), 41-55. [ Links ]

Lall, S. (2000). The Technological Structure and Performance of Developing Country Manufactured Exports, 1985-1998. Queen Elizabeth House, University of Oxford, QEH Working Paper Series-QEH WPS 44. [ Links ]

ONUDI. (2003). Informe sobre el desarrollo industrial 2002/2003: Competir mediante la innovación y el aprendizaje. Viena: ONUDI. [ Links ]

Rozenwurcel, G., & Katz, S. (2012). La economía política de los recursos naturales en América del Sur. Revista Integración y Comercio, 35, 19-36. [ Links ]

Sturgeon, T., & Gereffi, G. (2009). Measuring succes in the global economy: international trade, industrial upgrading and business function outsourcing in global value chains. Transnational Corporations, 18(2), 1-36. [ Links ]

The Economist, (2010). Nobody's backyard. Recuperado de http://www.economist.com/ node/16990967. [ Links ]

Torres, D., & Gilles, E. (2012). Las exportaciones industriales de Colombia: estructura tecnológica, diversificación y sofisticación (1990-2010). Cuadernos de Economía, 31(57), 201-220. [ Links ]

World Bank. (2011). Foreign direct investment, net outflows (% of GDP). [En línea]. Recuperado de http://data.worldbank.org/indicator/BM.KLT.DINV.GD.ZS [ Links ]

Yifu, J., & Monga, C. (2010). Growth identification and facilitation-the role of the state in the dynamics of structural change. The World Bank Policy Research Paper, 5313. [ Links ]