Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.23 Medellín July/Dec. 2013

ARTÍCULO

Análisis de las Prácticas de Gobierno Corporativo en la Bolsa de Valores de Colombia

Analysis of Corporate Governance practices in the Colombia Stock Exchange

Diógenes Lagos Cortés1

1 Magíster en Ingeniería Industrial de la Universidad Industrial de Santander, Administrador de Empresas de la Universidad Nacional de Colombia. Docente Fundación Universitaria Monserrate, Facultad de Ciencias Sociales y Económicas. Docente Universidad Santo Tomás, Facultad de Cultura Física, Deporte y recreación. Bogotá, Colombia. Correo electrónico: dlagosc@unal.edu.co

Recibido: 02/03/2013 Aceptado: 02/05/2013

Resumen

En este documento se analiza la aplicación de las prácticas de gobierno corporativo, definidas en el código de mejores prácticas corporativas (Código País), en los emisores de la Bolsa de Valores de Colombia (BVC). Usando modelos de regresión se encuentra evidencia de la existencia de una relación entre la aplicación de prácticas de gobierno corporativo y el monto total demandado por los inversionistas en el mercado, esta relación es significativa en los emisores no financieros. Se observa que las prácticas de gobierno corporativo relacionadas con la junta directiva ejercen mayor influencia en la demanda; sin embargo, son aplicadas en menor medida por los emisores.

Palabras clave: gobierno corporativo; medición de gobierno corporativo; conducta corporativa; emisores de valores; bolsa de valores; Colombia.

Clasificación JEL: C35, G10, G30.

Abstract

This paper discusses the application of corporate governance practices, as defined in the Code of Best Corporate Practices (Código País) in issuers Colombia Stock Exchange (BVC). Using regression models is evidence linking the implementation of corporate governance practices and the total amount demanded by investors in the market, this relationship is significant in non-financial issuers. It is observed that corporate governance practices related to board the greatest influence on demand, however, are applied to a lesser extent by issuers.

Keywords: corporate governance; measuring corporate governance; corporate behavior, issuers; stock market; Colombia.

JEL Classification: C35, G10, G30.

1. Introducción

Situaciones como las originadas en los grandes fracasos financieros de Enron o Parmalat, así como las acontecidas con la crisis financiera a mediados de 2007 (Lehman Brothers, Bear Stearns, AIG), o a nivel local la crisis del sector cooperativo a finales de los años noventa, evidencian las posibles consecuencias de pobres estándares de gobierno corporativo. Recientemente, casos como el descalabro financiero de Interbolsa, el manejo inadecuado y posterior intervención de Saludcoop, y la caída del Grupo Nule, evidencian la necesidad de un buen manejo corporativo. Debido a situaciones como éstas, el mercado de valores y todos sus participantes conceden cada vez más importancia a la aplicación de buenas prácticas de gobierno corporativo, es evidente que ahora los accionistas no son los únicos agentes que tienen un interés legítimo en el funcionamiento de la sociedad, ahora los consumidores financieros, empleados, acreedores, etc., muestran mayor preocupación por defender sus intereses legítimos relacionados con las empresas (SFC, 2008).

Esto ha generado un interés primordial por conocer el comportamiento corporativo en todos los ámbitos, en especial las empresas que emiten títulos en los mercados de valores. En Colombia se han desarrollado iniciativas que buscan impulsar la aplicación de buenas prácticas corporativas basadas en los diferentes códigos de gobierno corporativo generados. Sin embargo, aún hace falta desarrollar evidencia que permita tener una mayor claridad acerca de los resultados de dicha aplicación.

Este documento persigue básicamente dos objetivos: primero, realizar un análisis descriptivo de la aplicación de prácticas de gobierno corporativo en las empresas emisoras de bonos y acciones en la Bolsa de Valores de Colombia durante el periodo 2007-2011. Segundo, determinar si existe alguna relación entre la aplicación de dichas prácticas y el monto demando en títulos valores por los participantes del mercado.

Para ello, se estructura este escrito de la siguiente manera: en la primera parte se hace una revisión teórica del concepto de gobierno corporativo y se presenta la estructura del mercado de valores colombiano. La segunda parte se destina a mostrar la metodología utilizada para alcanzar los objetivos propuestos. Los resultados de este estudio son proporcionados en la tercera parte, para, finalmente, en la cuarta parte presentar las conclusiones de este ejercicio.

2. Marco Conceptual

2.1 Revisando el Concepto de Gobierno Corporativo

Según Ganga y Vera (2008), una de las perspectivas que mejor puede abordar la problemática del gobierno corporativo es la que viene del enfoque contractual o teoría de la agencia2. Para Jensen y Meckling (1976), una relación de agencia es un contrato en virtud del cual una o más personas (el principal) contratan a otra persona (el agente) para realizar algún servicio en su nombre, para ello el principal delega un nivel de autoridad en el agente que le permite tomar decisiones; bajo esta teoría, si las dos partes buscan maximizar su utilidad, es posible que el agente no actúe siempre en beneficio del principal. De acuerdo con Eisenhardt (1989) al diferir los intereses de las dos partes es difícil o costoso para el principal controlar el comportamiento del agente, además, la actitud hacia el riesgo en las partes implica que se puedan tomar decisiones diferentes para la consecución de los objetivos, posiblemente en perjuicio de los intereses del principal.

En este mismo sentido, Fama (1980) considera la separación entre la propiedad y el control una forma eficiente de organización en las grandes empresas; esta perspectiva es abordada a través de contratos como mecanismos para controlar el comportamiento de los administradores. Posteriormente, Fama y Jensen (1983) muestran que los consejos de administración funcionan como un sistema de control y monitoreo de las decisiones tomadas por los administradores, esto a través de la separación de las funciones de control y toma de decisiones, donde el consejo de administración tiene la facultad para contratar, despedir y compensar a los gerentes por sus actuaciones.

Este dilema de control corporativo planteado por Berle y Means (expresado inicialmente como una estructura de propiedad difusa) se ha ido ampliando hasta considerar los problemas de la creación de un mecanismo que garantice una buena gestión corporativa para empleados, proveedores, clientes y propietarios, mientras sirve de forma simultánea al interés público (Williamson, 1984). Entonces, las cuestiones relativas al gobierno corporativo son visibles en una organización, cuando se presentan dos situaciones: 1) la existencia de problemas de agencia o conflictos de intereses entre sus miembros; y 2) el costo de tratar con dichos problemas son tales que no se pueden regular a través de un contrato (Hart, 1995). De acuerdo a esta visión, si se considera la ausencia de problemas de agencia en una organización, los participantes pueden ser instruidos para maximizar el valor y minimizar los costos de la organización, de ser así, los intereses de los propietarios, administradores y demás partes interesadas estarían perfectamente alineados, de forma que el gobierno corporativo no tendría ninguna trascendencia en estas circunstancias.

En la misma vía de garantizar los derechos de los accionistas, Shleifer y Vishny (1997) definen el gobierno corporativo en relación a los medios, a través de los cuales los suministradores de financiamiento aseguran una retribución adecuada de sus inversiones; bajo esta concepción los inversores deben asegurarse de que su capital no sea invertido de manera inadecuada. Por su parte, Gillan y Starks (1998) definen el gobierno corporativo como el sistema de leyes, normas y factores que controlan las operaciones en una organización. Gillan (2006) considera que independiente de las definiciones usadas, cuando se involucran mecanismos de gobierno corporativo en ellas, se hace referencia a mecanismos internos (consejo de administración, administración, estructura de capital) y externos (accionistas y tenedores de bonos) a las organizaciones.

Una concepción más amplia es adoptada por John y Senbet (1998), quienes ven el gobierno corporativo como el conjunto de mecanismos por medio de los cuales los grupos de interés de una organización ejercen un control sobre la información corporativa y la administración, de tal forma que sus intereses se encuentren protegidos. De igual manera, Tirole (2001, p. 4) relaciona el gobierno corporativo con el diseño de instituciones que inducen a la administración a internalizar el bienestar de los grupos de interés; de este modo, la provisión de incentivos de gestión y el diseño de una estructura de control debería ser valorada por su impacto en las utilidades de todos los grupos de interés y no solamente en función de los accionistas.

Dentro de la gran variedad de concepciones del gobierno corporativo es conveniente tener en cuenta, las construidas por diversas instituciones que son actores importantes dentro del contexto organizacional. Entre ellas, la Organización para la Cooperación y el Desarrollo Económico (OCDE) considera el gobierno corporativo como toda una serie de relaciones entre el cuerpo directivo de la empresa, el consejo de administración, los accionistas y otras partes interesadas. Según la OCDE (2005) el gobierno corporativo proporciona una estructura para el establecimiento de objetivos por parte de la empresa y determina los medios que pueden utilizarse para alcanzar dichos objetivos y para supervisar su cumplimiento. De otra parte, la Corporación Andina de Fomento (CAF) define el gobierno corporativo como el conjunto de prácticas, formales e informales, que gobiernan las relaciones entre los administradores y todos aquellos que invierten recursos en la empresa, principalmente accionistas y acreedores (CAF, 2006).

Para la Superintendencia Financiera de Colombia (SFC), el gobierno corporativo es un sistema (conjunto de normas y órganos internos) mediante el cual se dirige y controla la gestión de una persona jurídica, bien sea de manera individual o dentro de un conglomerado. Para la SFC (2008) el gobierno corporativo provee un marco que define derechos y responsabilidades, dentro del cual interactúan los órganos de gobierno de una entidad (máximo órgano de dirección, los representantes legales y demás administradores, el revisor fiscal y los correspondientes órganos de control).

2.2 Sistema Financiero y Mercado de Valores Colombiano

El sistema financiero es el conjunto de instituciones y operaciones a través de las cuales se transfieren recursos de los individuos con recursos disponibles para depositar o invertir a las personas y empresas que los requieren para sus proyectos (Fradique-Méndez, 2008, p. 19). Las principales características de los mercados financieros son: 1) conexión: pone en contacto a las empresas con los inversores; 2) seguridad: organizado con instituciones reguladoras que velan por la protección al inversor y la eficiencia de las transacciones; 3) liquidez: permite comprar y vender valores en forma rápida y a precios que se fijan por oferta y demanda; 4) transparencia: permite a los inversores contar con información veraz y oportuna para facilitar la toma de decisiones; y 5) indicador: sirve como índice de la evolución de la economía al determinar el precio de las empresas a través de la valuación de sus acciones (Court & Tarradellas, 2010). Estas características permiten que el sistema financiero asuma un rol fundamental en la economía, al funcionar como medio de gestión de riesgos, proveedor de un sistema de pagos y determinador de precios a los recursos financieros (Fradique-Méndez, 2008).

El mercado de capitales en Colombia ha tenido un desarrollo lento, debido a su larga transición de país pobre, durante el periodo 1950-1970, a país de ingreso medio, entre 1980-2000, unido a la falta de un marco regulatorio bancario, financiero y de valores adecuado para sus diversas etapas (ANIF, 2008, p. 9). Sin embargo, de forma reciente, se han venido desarrollando dos componentes importantes dentro del sistema financiero: el mercado de intermediación (establecimientos de crédito, sociedades de servicios financieros, inversionistas institucionales) y el mercado de valores (ANIF, 2008). Este último es el lugar de reunión de los mercados primario y secundario, donde empresas y Estado acuden a financiar sus actividades mediante la emisión de acciones y bonos (Court y Tarradellas, 2010). Los principales agentes que intervienen en este mercado son los emisores y los inversionistas, no obstante, para facilitar las transacciones entre estos dos grupos existen los intermediarios de valores.

El mercado de valores en Colombia se ha caracterizado por convertirse en una bolsa de renta fija y por una contracción de los títulos de renta variable, esto ha marcado la estructura de financiación de las empresas en Colombia, donde la deuda y retención de utilidades son las principales fuentes, mientras que la financiación externa no intermediada a través de emisiones o bonos corporativos es residual (Gutiérrez y Pombo, 2009). De acuerdo a Fradique-Méndez (2008), el desarrollo del mercado de valores se mide a través del siguiente conjunto de indicadores: 1) tamaño del mercado: expresado a través de la relación entre la capitalización del mercado (valor en pesos a precio de mercado de las acciones o bonos de emisores inscritos en bolsa) y el Producto Interno Bruto (PIB); 2) liquidez: relación entre el valor total en pesos de los valores transados en el mercado de valores y el PIB; 3) eficiencia: relación entre la liquidez del mercado y su tamaño; y 4) concentración del mercado: proporción que representa el monto total de las acciones de los diez principales emisores inscritos en bolsa dentro del total de la capitalización bursátil.

2.3 ¿Se relaciona el gobierno corporativo con la demanda de títulos valores?

La finalidad general del gobierno corporativo es disminuir la percepción de riesgo en los mercados para los acreedores e inversionistas, fortaleciendo las posibilidades de crecimiento sostenido de las empresas (Vélez, 2007, p. 368). La aplicación de buenas prácticas de gobierno corporativo desempeñan un rol crítico en el proceso de construcción de un mercado de capitales fuerte, esto incrementa la confianza pública en los mercados de valores, agregando liquidez (OCDE, 1999).

Aunque no se encuentra literatura específica que relacione de forma directa la aplicación de buenas prácticas de gobierno corporativo con el monto de títulos valores demandado por el mercado, sí existe un consenso entre los expertos en la materia frente a que las empresas que implementan mejores prácticas de gobierno corporativo acceden más fácilmente a los mercados de capitales, esto al demostrar mejores niveles de eficiencia y de transparencia en el mercado. Las empresas que adoptan prácticas de buen gobierno corporativo se encuentran en una mejor posición para ser sostenibles y rentables económicamente a largo plazo, esto les permite tener mejor acceso tanto a los sistemas financieros como a los mercados de capitales (CAF, 2012, p. 20), lo que hace que los inversionistas se sientan atraídos a trasladar sus inversiones a aquellas empresas que demuestren mayores niveles de seguridad en el retorno de la inversión, de igual manera, pueden atraer a inversionistas que presentan aversión al riesgo; todo esto se logra principalmente al disminuir los problemas de divulgación de información (Vélez, 2007, p. 377).

De otra parte, existen estudios que muestran que la adopción de prácticas de gobierno corporativo se relaciona con la calificación crediticia del título valor; por ejemplo, Ashbaugh-Skaife, Collins, y LaFond (2006); Bhojraj y Sengupta (2003); Byun (2007); estos estudios encuentran que en las empresas donde se aplican mecanismos efectivos de gobierno corporativo presentan mayores calificaciones en sus títulos valores, situación que puede aumentar el nivel de demanda de los valores emitidos. El gobierno corporativo es el elemento clave que mejora la aceptación y valuación de los títulos emitidos al mercado, los beneficios de un buen gobierno, en términos de creación de valor a largo plazo, aumentan la confianza entre todos los inversionistas de la organización (OCDE, 1999).

3. Metodología

3.1. Datos y Muestra Seleccionada

Este estudio analiza las empresas que emitieron títulos valores, específicamente bonos y acciones, en la Bolsa de Valores de Colombia durante el periodo 2007-2011. Se incluyen en la muestra los emisores que diligenciaron la encuesta de gobierno corporativo Código País para el año en el cual realizaron emisiones y que, adicionalmente, tengan información financiera publicada en el Sistema Integral de Información del Mercado de Valores (SIMEV). La muestra estudiada comprende 49 emisores que realizaron 116 procesos de emisión, bien sea de bonos o acciones.

3.2. Medición de la Aplicación de Prácticas de Gobierno Corporativo

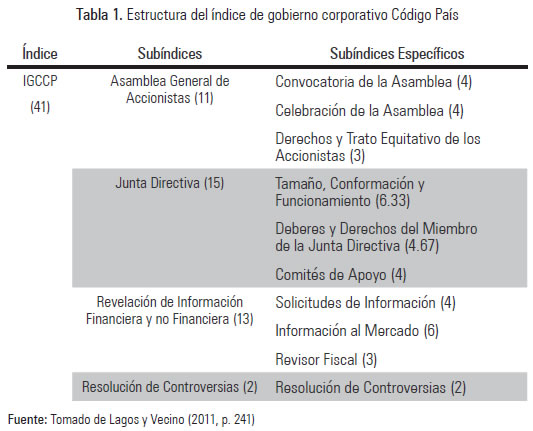

Para medir la aplicación de prácticas de gobierno corporativo se utiliza el índice de gobierno corporativo (IGCCP) construido por Lagos y Vecino (2011). Para la elaboración del IGCCP se utiliza la encuesta Código País, la cual suministra información sobre la aplicación de prácticas definidas en el Código de gobierno corporativo para emisores en Colombia (Código País). Dichas prácticas se agrupan en cuatro categorías (asamblea general de accionistas, junta directiva, Revelación de Información Financiera y no Financiera, y resolución de controversias). En la Tabla 1 se muestra la estructura del IGCCP, los valores entre paréntesis representan el puntaje máximo alcanzable en cada categoría.En este estudio solo se hace uso de la estructura a nivel del Índice y los cuatro Subíndices.

3.3. Modelo de Regresión Planteado

Se utiliza el siguiente modelo de regresión para determinar si existe alguna relación entre la aplicación de prácticas de gobierno corporativo y el monto demandado en cada emisión de títulos valores realizada. En el modelo presentado en la ecuación (1) se estudia la relación con el IGCCP, mientras que en el modelo de la ecuación (2) se examina esta relación bajo los cuatro subíndices del IGCCP de forma específica.

3.3.1 Variables del Modelo

Variable Dependiente

Monto Demandado: Total demandado por los inversionistas en cada emisión realizada.

Variables Explicativas

- IGCCP: Índice de gobierno corporativo Código País, se compone de cuatro subíndices de gobierno corporativo (Sasamblea, Sjunta, Sdivulgación, Scontroversias).

- Sasamblea: Subíndice de gobierno corporativo, incluye las medidas relacionadas con la asamblea general de accionistas.

- Sjunta: Subíndice de gobierno corporativo, incluye las medidas relacionadas con la junta directiva.

- Srevelación: Subíndice de gobierno corporativo, incluye las medidas relacionadas con revelación de información financiera y no financiera.

- Scontroversias: Subíndice de gobierno corporativo, incluye las medidas relacionas con resolución de controversias.

- Tamaño: Tamaño de la empresa, medido como el logaritmo natural de los activos totales.

4. Resultados

4.1. Caracterización de la Muestra

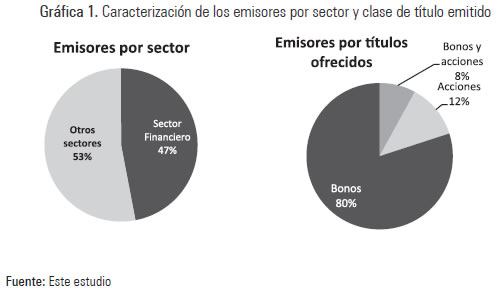

La muestra estudiada comprende 49 emisores, de los cuales el 47% (23) pertenecen al sector financiero, el restante 53% (26) corresponden a emisores de otros sectores (comercial, servicios públicos, productivo, etc.). En la Gráfica 1 se muestra esta situación.

Aunque el mercado de valores colombiano ha evolucionado, predomina la emisión de bonos, el 80% (39) de los emisores ofrecieron al mercado únicamente bonos, mientras que los emisores que ofrecieron acciones tan solo representan el 12% (6). Únicamente el 8% (4) de los emisores combinaron la emisión de acciones y bonos. En la Gráfica 2 se muestra el comportamiento de la emisión y demanda de bonos y acciones.

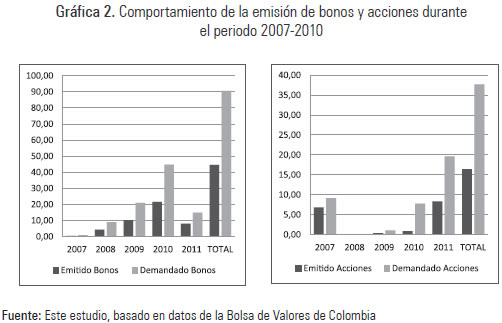

Considerando los montos emitidos durante el periodo 2007-2011, los bonos conservan la tendencia frente a las acciones; en la muestra estudiada representan el 73,02% de las emisiones (44,56 billones), correspondiendo el restante 26,98% a la emisión de acciones (16,46 billones). Sin embargo, en el 2011 el monto de acciones emitidas es superior (8,35 billones) en comparación al monto de bonos emitidos (8 billones), no obstante, la emisión de dichas acciones está concentrada en cinco emisores.

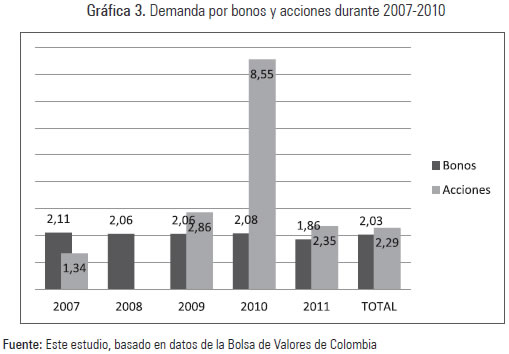

Frente a la demanda por bonos y acciones se puede observar que el mercado de valores colombiano es un mercado ávido de títulos valores. En la Gráfica 3 se evidencia que las acciones son en promedio más apetecidas que los bonos, durante el periodo estudiado las acciones son más demandadas en los años 2009, 2010 y 2011; en relación a la demanda presentada por bonos, este comportamiento se invierte en el 2007, donde los bonos son más demandados que las acciones, y en el 2008, debido a que no se realizaron emisiones de acciones.

4.2. Resultados de la Medición de Gobierno Corporativo

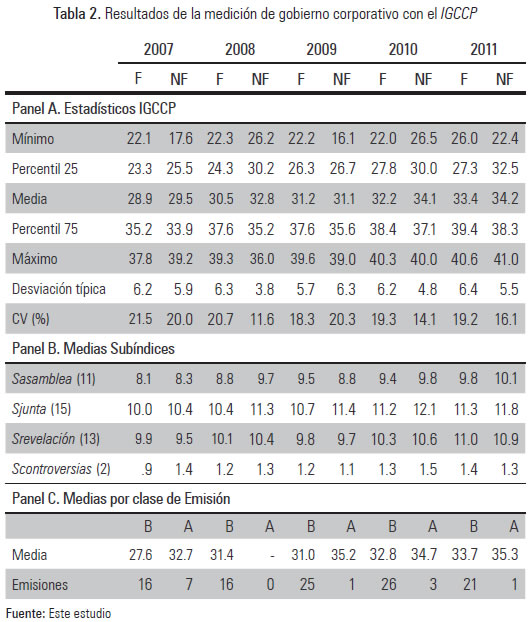

Las mediciones de gobierno corporativo realizadas a través del Índice de Gobierno Corporativo Código País (IGCCP) muestran que en promedio los emisores no financieros (NF) tienen mejores prácticas de gobierno corporativo en comparación con los emisores pertenecientes al sector financiero (F). En los cinco años estudiados se da este comportamiento, salvo en 2009, donde la media del IGCCP es superior en los emisores F; sin embargo, esta diferencia no es muy marcada (31.2 frente a 31.1). En la Tabla 2 se muestran los principales estadísticos descriptivos de la muestra estudiada.

La evolución en las mediciones del percentil 25 indican que los emisores NF con menores índices de gobierno corporativo están más preocupados por adoptar mejores prácticas de gobierno corporativo en relación a los emisores F con más bajas mediciones del IGCCP, los primeros pasaron de una media de 25.5, en 2007, a 32.5, en 2011, mientras que los emisores F lo hicieron de 23.3 a 27.3. Para el caso de los emisores con más altas mediciones del IGCCP, se evidencia un comportamiento similar, donde los emisores NF muestran en promedio mayores aumentos en sus resultados; no obstante, en este percentil (25) los emisores F presentan mejores mediciones en promedio para todos los años.

El coeficiente de variación (CV) muestra que el grupo de emisores F presenta mayores variaciones en la aplicación de prácticas de gobierno corporativo, mientras que las mediciones en los emisores NF son más homogéneas, este comportamiento es similar para todos los años, excepto 2009, donde existe una mayor variación en los emisores NF.

Respecto a la medición de los subíndices de gobierno corporativo (Sasamblea, Sjunta, Srevelación, Scontroversias) se observa que los subíndices, Scontroversias y Sjunta, presentan en promedio los menores porcentajes de cumplimiento, 63% y 74%, respectivamente, frente al puntaje máximo alcanzable.

A diferencia de los subíndices Srevelación (79%) y Sasamblea (84%), donde las mediciones en promedio se encuentran más cerca del puntaje ideal; esto puede indicar que los emisores no conceden la suficiente importancia a las medidas de gobierno corporativo relacionadas con la junta directiva y la resolución de controversias; esta situación puede ser explicada por la estructura de propiedad cruzada presente en las empresas colombianas, donde los directorios reflejan los intereses de los inversionistas dominantes y la participación de directores independientes en las juntas (Gutiérrez y Pombo, 2009). Aunque en los demás subíndices hay espacio para la mejora, es necesario centrar especial atención al tema de resolución de controversias y estructura de las juntas directivas.

En el panel C de la Tabla 2 se evidencia que los emisores que ofrecen al mercado acciones (A) presentan mayores índices de gobierno corporativo en comparación con los emisores que ofrecen bonos como instrumento de financiación en el mercado de valores; esto marcado dentro de la preferencia de los emisores por emitir bonos en lugar de acciones, de los 116 procesos de emisión estudiados, tan solo 12 corresponden a la emisión de acciones, a pesar de la mayor tasa de demanda en el mercado presentada por estas últimas (ver Gráfica 3).

4.3. Relación entre el Gobierno Corporativo y la Demanda por Títulos Valores

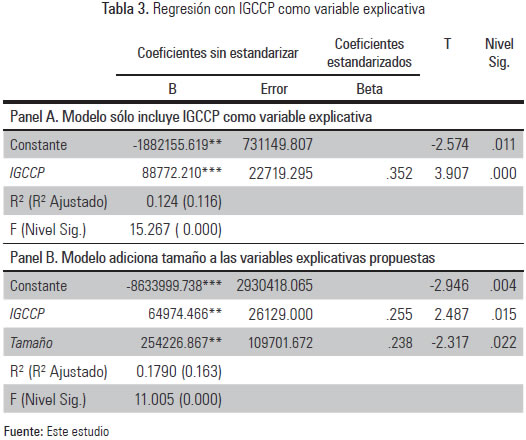

Utilizando el modelo de la ecuación (1) se pretende determinar si existe relación entre el monto demandado por el mercado en títulos valores y la aplicación de prácticas de gobierno corporativo, medido a través del IGCCP. En la Tabla 3 se muestran los resultados de la regresión a partir de este modelo, los resultados muestran que el IGCCP es estadísticamente significativo en la determinación del monto demandado en títulos valores. En el panel A sólo se tiene en cuenta como variable explicativa el IGCCP, se encuentra que es significante a nivel de 0.013 , este modelo básico explica el 11.6% de la variabilidad en el monto total demandado. Sin embargo, es posible pensar que estos resultados no se deban solamente al valor del índice de gobierno corporativo, por ejemplo, como se observa en el panel B, el tamaño de la empresa (medido por el total de activos) también incide en el monto demandado.Cuando se ingresa el tamaño como variable explicativa en el modelo, la significancia mejora (se puede explicar la variabilidad de la demanda en 16,3%), los coeficientes de regresión indican que el aumento de un punto en el IGCCP puede representar un aumento en la demanda por títulos valores de aproximadamente 64 974 millones de pesos con un nivel de significancia de 0.05, mientras que un cambio en una unidad del tamaño de la empresa puede significar un aumento en la demanda de 254 226 millones de pesos, aproximadamente. Esto muestra que en el mercado de valores colombiano es determinante el tamaño del emisor; los inversionistas ven a las empresas con grandes montos en activos como empresas sólidas que pueden respaldar su inversión.

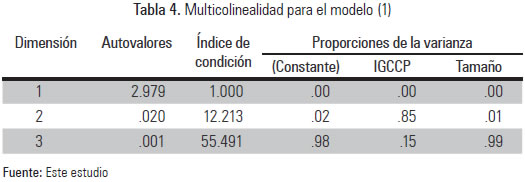

Así como el tamaño de la empresa puede influir en la decisión de inversión, es posible que el IGCCP y el Tamaño (variables explicativas) estén correlacionados. Para determinar si existe correlación entre estas variables se utiliza el concepto desarrollado por Besley4 . En la Tabla 4 se observa que no existen indicios de colinealidad entre el IGCCP y el Tamaño del emisor.

4.3.1. Resultados Controlando por Emisores Financieros (F) y no Financieros (NF)

Realizando el análisis de regresión de forma independiente para los emisores F y NF se encuentra que para el caso de los emisores F, el IGCCP no es significativo en el valor demandado por el mercado en títulos valores; sin embargo, el tamaño del emisor es un elemento clave que incide en la demanda de títulos para estos emisores; con un nivel de significancia de 0.05 se encuentra que el aumento de una unidad en el tamaño del emisor produce un aumento en la demanda de títulos de aproximadamente 294 536 millones de pesos; en este caso, el modelo permite explicar la variabilidad del 17.7% de la demanda; estos resultados se muestran en la Tabla 5, específicamente en el panel A.

Belsley (1991) usa conjuntamente los índices de condición y la proporción de descomposición de varianza para realizar el diagnóstico de colinealidad. Se toma como umbral de proporción alta 0.5 y los índices de condición altos (mayores que 30). Si un componente tiene un índice de condición mayor que 30 y dos o más variables tienen una proporción de varianza alta en el mismo, esas variables son colineales.

Para el caso de los emisores NF se encuentran resultados totalmente diferentes; estos muestran que el IGCCP se relaciona directamente con el nivel de demanda por títulos valores en el mercado. Con un nivel de significancia de 0.10, los resultados muestran que el aumento de un punto en el IGCCP se traduce en un aumento en el monto demandado por el mercado de aproximadamente 83 283 millones de pesos. En los emisores NF llama la atención que el tamaño no es una variable que incida significativamente en el monto demandado por el mercado. Estos resultados muestran que en el mercado de valores colombiano los inversionistas perciben de manera diferente a los emisores, en los F es más valorado el tamaño del emisor, mientras que en los NF se valoran más la aplicación de buenas prácticas de gobierno corporativo.

4.3.2. Resultados por subíndices de Gobierno Corporativo

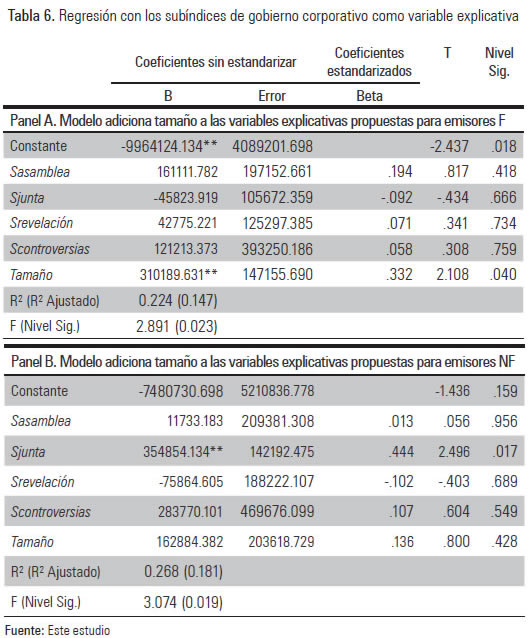

El modelo anterior mostró que es significativo el IGCCP en el monto demandado únicamente en los emisores NF. A continuación se utiliza el modelo presentado en la ecuación (2) para determinar el grupo de prácticas de gobierno corporativo que incide en mayor medida en estos resultados; en la Tabla 6 se muestran los valores de la regresión para cada grupo de emisores (F, NF). En el caso de los emisores F, se reafirman los hallazgos mostrados en el numeral 4.3.1, el tamaño es la variable que incide en mayor medida en el monto demandado por el mercado, mientras que los subíndices de gobierno corporativo no son significativos en el modelo, ver panel A de la Tabla 6.

De otra parte, para el caso de los emisores NF, los resultados indican que de los cuatro subíndices, el correspondiente a las medidas relacionadas con la junta directiva es estadísticamente significativo a nivel de 0.05 en la determinación del monto demandado en títulos valores; el modelo de regresión del panel B de la Tabla 6 explica el 18.1% de la variabilidad en el monto total demandado. La variable tamaño, como se encontró anteriormente, no es significativa para este grupo de emisores, los coeficientes de regresión indican que un aumento de un punto en el subíndice Sjunta representa un aumento en la demanda por títulos valores de aproximadamente 354 864 millones de pesos.

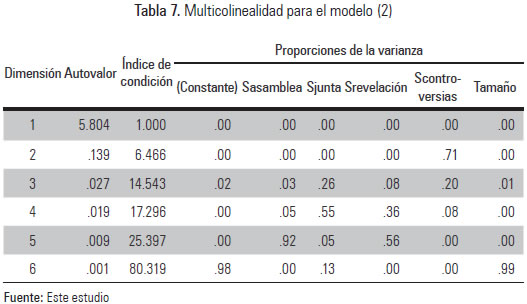

En la Tabla 7 se muestra que no existe multicolinealidad representativa, a pesar de la existencia de números de condición altos, entre las variables dependientes (subíndices de gobierno corporativo y tamaño del emisor) del modelo presentado en la ecuación (2).

5. Conclusiones

Este estudio muestra que la emisión de títulos valores en Colombia sigue estando marcada por la presencia de pocos emisores, tanto de bonos como de acciones. En el mercado de valores colombiano la demanda por emisiones de alta calidad sigue siendo más alta con respecto al tamaño del mercado (AMV, s.f.), se destaca que la emisión de acciones presenta un crecimiento importante, dentro de un mercado de valores dominado por la emisión de renta fija, el análisis de la demanda por acciones y bonos en el mercado colombiano muestra que los inversionistas están ávidos por nuevas emisiones de valores (de forma general la demanda supera la oferta) y dentro de esta preferencia se resalta la mayor disposición a adquirir acciones, a pesar de que son solo unos pocos emisores quienes hacen uso de esta alternativa de financiación.

Los resultados de la medición del IGCCP, en sus diferentes componentes, muestran que los emisores de valores del mercado colombiano han venido mejorando sus prácticas de gobierno corporativo, este comportamiento es más marcado en los emisores NF frente a los emisores F; este aspecto es bastante particular, si se tiene en cuenta que las instituciones financieras son reguladas en mayor medida. Los resultados del modelo de regresión utilizado para medir la influencia del gobierno corporativo en la demanda de títulos valores en el mercado colombiano, muestran que la aplicación de prácticas de gobierno corporativo se relaciona de forma directa con el monto total demandado por los inversionistas. Los resultados del modelo muestran que el tamaño del emisor sigue siendo considerado como fuente de garantía para el pago de los compromisos por parte de los inversionistas y, por lo tanto, incide en el monto demandado. Sin embargo, cuando se revisa este modelo discriminado por emisores F y NF se encuentra que el IGCCP es significativo sólo en el caso de los emisores NF, en los emisores F es más valorado el tamaño del emisor.

Dentro de las prácticas de gobierno corporativo, las relacionadas con la junta directiva son las que muestran una mayor incidencia en la demanda de títulos valores en los emisores NF; sin embargo, en este grupo de prácticas se evidencian menores índices de aplicación por parte de los emisores en comparación a las medidas relacionadas con la asamblea de accionistas y revelación de información, esto sugiere que es importante para los emisores trabajar en el mejoramiento de las prácticas relacionadas con la junta directiva.

Notas

2 El eje central de la teoría de la agencia es determinar el contrato más eficiente que rige la relación principal-agente, bajo supuestos acerca de las personas (el interés propio, racionalidad limitada, la aversión al riesgo), las organizaciones (conflictos entre los miembros en relación a las metas) e información (Eisenhardt, 1989, p. 58).

3. Los niveles de significancia en las tablas se expresan mediante las siguientes convenciones: ***, nivel de significancia de 0.01; **, nivel de significancia de 0.05; y *, nivel de significancia 0.10.

4 Belsley (1991) usa conjuntamente los índices de condición y la proporción de descomposición de varianza para realizar el diagnóstico de colinealidad. Se toma como umbral de proporción alta 0.5 y los índices de condición altos (mayores que 30). Si un componente tiene un índice de condición mayor que 30 y dos o más variables tienen una proporción de varianza alta en el mismo, esas variables son colineales.

Referencias

AMV (s.f.). La Dinamización del mercado del Mercado de Valores en Colombia: Oferta y Demanda. Recuperado de http://www.amvcolombia.org.co/index.php?pag=home&id=35%7C92%7C0 . [ Links ]

ANIF (2008). Mercado de Capitales en Colombia: Diagnóstico y Perspectivas de su Marco Regulatorio. Recuperado de http://anif.co/sites/default/files/uploads/BMundialmercadodecapitales09_0.pdf . [ Links ]

Ashbaugh-Skaife, H., Collins, D. W., & LaFond, R. (2006). The effects of corporate governance on firms credit ratings. Journal of Accounting and Economics, 42(1), 203-243. DOI 10.1016/j.jacceco.2006.02.003 [ Links ]

Belsley, D. (1991). El problema de la colinealidad. Recuperado de http://www.hrc.es/bioest/Reglin_15.html#Bels . [ Links ]

Bhojraj, S., y Sengupta, P. (2003). Effect of Corporate Governance on Bond Ratings and Yields: The Role of Institutional Investors and outside Directors. The Journal of Business, 76(3), 455-475. DOI 10.2139/ssrn.291056 [ Links ]

Byun, H. Y. (2007). The cost of debt capital and corporate governance practices. Asia-Pacific Journal of Financial Studies, 36(5), 765-806. [ Links ]

CAF (2006). Lineamientos para un C ódigo Andino de Gobierno Corporativo. Recuperado de http://publicaciones.caf.com/media/1145/195.pdf . [ Links ]

CAF (2012). Gobierno Corporativo en América Latina. Importancia para las Empresas de Propiedad Estatal. Serie Políticas Públicas y Transformación Productiva. Recuperado de http://publicaciones.caf.com/media/19142/gobierno-corporativo-importancia-empresas-estado.pdf . [ Links ]

Court, E., & Tarradellas, J. (2010). Mercado de Capitales. México: Pearson. [ Links ]

Eisenhardt, K. M. (1989). Agency Theory: An Assessment and Review. The Academy of Management Review, 14(1), 57-74. DOI 10.2307/258191 [ Links ]

Fama, E. (1980). Agency Problems and the Theory of the Firm. The Journal of Political Economy, 88(2), 288-307. [ Links ]

Fama, E., & Jensen, M. (1983). Separation of Ownership and Control. Journal of Law and Economics, 26, 301-325. [ Links ]

Fradique-M éndez, C. (2008). Guía Colombiana del Mercado de Valores. Recuperado de http://www.valoresbancolombia.com/cs/Satellite?blobcol=urldata&blobheadername1=content-type&blobheadername2=Content-Disposition&blobheadername3=MDT-Type&blobheadervalue1=application%2Fpdf&blobheadervalue2=inline%3B+filename%3Dmyfile&blobheadervalue3=abinary%253B%2Bcharset%253DUTF-8&blobkey=id&blobtable=MungoBlobs&blobwhere=1266523124195&ssbinary=true . [ Links ]

Ganga, F., & Vera, J. (2008). Gobierno Corporativo: Consideraciones y Cimientos Teóricos. Cuadernos de Administración, 21(35), 93-126. [ Links ]

Gillan, S., & Starks, L. (1998). A Survey of Shareholder Activism: Motivation and Empirical Evidence. Contemporary Finance Digest, 2(3), 10-34. [ Links ]

Gillan, S. L. (2006). Recent Developments in Corporate Governance: An Overview. Journal of Corporate Finance, 12(3), 381-402. [ Links ]

Hart, O. (1995). Corporate governance: Some theory and implications. The Economic Journal, 105(430), 678-689. [ Links ]

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency Costs and ownership structure. Journal of Financial Economics, 3(4), 305-360.DOI 10.1016/0304-405X(76)90026-X [ Links ]

John, K., & Senbet, L. W. (1998). Corporate governance and board effectiveness. Journal of Banking & Finance, 22(4), 371-403. [ Links ]

Lagos, D., & Vecino, C. (2011). Medición de la aplicación de prácticas de gobierno corporativo en Colombia. Tendencias, XII(2), 230-253. [ Links ]

OCDE (1999). White Paper sobre Gobierno Corporativo en América Latina. Recuperado de http://www.ucema.edu.ar/cegopp-base/download/WhitePaperOECD.pdf . [ Links ]

OCDE (2005). Principios de Gobierno Corporativo de la OCDE. Recuperado de http://www.oecd.org/dataoecd/47/25/37191543.pdf . [ Links ]

Gutierrez, L., & Pombo, C. (2009). Mercados de capitales y gobernanza corporativa en Colombia. En G. Núñez, A. Oneto, & G. Mendes De Paula (coords.). Gobernanza corporativa y desarrollo de mercados de capitales en América Latina (pp. 227-280). Colombia: CEPAL-Ediciones Mayol. [ Links ]

SFC (2008). Documento conceptual de gobierno corporativo. Recuperado de http://www.superfinanciera.gov.co/GobiernoCorporativo/doccongb200810pub.pdf . [ Links ]

Shleifer, A., & Vishny, R. (1997). A Survey of Corporate Governance. Journal of Finance, 52(2), 737-783. DOI: 10.1111/j.1540-6261.1997.tb04820.x [ Links ]

Tirole, J. (2001). Corporate governance. Econométrica, 69(1), 1-35. [ Links ]

Vélez, F. (2007). Aproximaciones al Gobierno Corporativo en Colombia: Incursión y desarrolllos actuales. Perspectivas de aplicación en el Mercado de Valores. Criterio Jurídico, 7, 367-402. [ Links ] [ Links ]