Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.24 Medellín Jan./June 2014

ARTÍCULO

Análisis competitivo por parte de los fabricantes de automóviles y camionetas SUV mediante el Uso del Valor Percibido por el cliente como una herramienta para ese propósito

Competitive Analysis by Manufactures of Automobiles and Sports Utility Vehicles (SUV), using the Customer Perceived Value as a tool for that purpose

Jaime Baby Moreno1

Carlos Andrés Restrepo Ayala2

1 Ph.D. de la Universidad de Nebraska, USA. Profesor Investigador, Departamento de Mercadeo, Escuela de Administración, Universidad EAFIT, Medellín, Colombia. Correo electrónico: jbaby@eafit.edu.co

2 MBA, Administrador de Empresas, Profesor Asistente Escuela de Ciencias Estratégicas Universidad Pontificia Bolivariana, Medellín, Colombia. Correo electrónico: carlosan.restrepo@upb.edu.co

Recibido: 15/07/2013 Modificado: 16/09/2013 Aceptado: 16/11/2013

Resumen

Este artículo trata del uso del Valor Percibido por el Cliente como herramienta para el análisis competitivo por parte de ensambladoras y concesionarios de Sports Utility Vehicles (SUV). Se muestra cómo se determinan la importancia relativa de los atributos que los compradores tienen en cuenta para evaluar el desempeño de un concesionario y la evaluación de desempeño de los principales proveedores de este tipo de vehículo. Posteriormente, se ilustra la manera como una marca visualiza su posición competitiva. También muestra la brecha entre los valores ideales esperados por el mercado y el valor percibido por el mercado, lo cual se constituye en un mapa de oportunidades para las firmas actualmente presentes en el mercado y para nuevos participantes.

Palabras clave: Marketing; valor percibido por el cliente; CPV; SUV; análisis competitivo; fabricantes y concesionarios de vehículos automotores; oportunidades de mercado.

Clasificación JEL: L62, M31

Abstract

This article addresses the use of Customer Perceived Value as a tool for Competitive Analysis by manufactures and dealers of Sports Utility Vehicles (SUV). It shows how both, the relative importance of the value attributes and the performance evaluation of the main brands competing in the market, were determined. Then, the way a brand goes about to visualize its competitive position, is illustrated. It also portraits the gap between the ideal value expected by the market and the actual perceived value offer, which is like a ''map'' of opportunities for existing firms and new comers.

Keywords: Marketing; customer perceived value; CPV; SUV; competitive analysis; motor vehicles manufactures and dealers; market opportunities.

JEL Classification: L62, M31

Introducción

Este artículo aborda el tema del Valor Percibido por el Cliente (VPC) como instrumento de análisis competitivo, a disposición de ensambladores y concesionarios de los llamados Sports Utility Vehicles (SUV) en la ciudad de Medellín. Las empresas ensambladoras llevan sus productos a los diferentes mercados, ya sea en forma directa o por medio de concesionarios independientes, cuya función es desarrollar actividades comerciales requeridas para satisfacer las exigencias de los compradores finales, las cuales la ensambladora no está dispuesta a atender por sí misma o considera que pueden ser realizadas más eficientemente por aquellos. La industria automotriz alcanza el 1.8% del pib colombiano (BBVA Research, 2011, pp. 5–6), y presenta un comportamiento creciente a pesar de las reducciones puntuales en algunos años; equivale al 4% de la producción industrial, para un total de 5.6 billones de pesos colombianos, con una generación de 24,783 puestos de trabajo que representan el 2.6% del empleo industrial (Econometría, Comité Automotor Colombiano, 2012, pp. 1–3).

En el año 2011 se vendieron en Colombia alrededor de 327,000 unidades, excluyendo motocicletas, en un mercado compuesto por ocho grandes participantes entre ensambladoras e importadoras, para el cual se proyectó una demanda de 360,000 unidades para el 2012 (BBVA Research, 2011, p. 10), cifra que resultó sobreestimada frente a los 315,968 efectivamente vendidos en ese año, siendo las suv el único segmento de uso particular que mostró crecimiento al pasar de 54,540 unidades en el 2011, a 66,723 en 2012, representando un aumento de 22.3% en unidades (Redacción Revista Motor, 2013).

Este trabajo se enfoca en el mercado de consumo (uso no empresarial) y, específicamente, de vehículos tipo suv. Según los expertos consultados (gerentes generales de concesionarios y compañías relacionadas y gerentes comerciales de ensambladoras), este segmento ha venido adquiriendo importancia en el país en los últimos años, especialmente en Antioquia. Es así como la amplia aceptación de esta modalidad de automotor y las condiciones económicas prevalecientes en el pasado reciente y en la actualidad han propiciado el ingreso al país de numerosos competidores de talla mundial. El auge en la demanda de suv en Medellín se pudo corroborar en el trabajo de investigación que da lugar al presente artículo, al establecer que entre quienes actualmente poseen suv, el 20%, probablemente, no comprará este tipo de vehículo en su próximo cambio, mientras que entre quienes poseen automóviles, el 38% manifestó que su próxima compra sería una suv. Así pues, el resultado neto al momento del próximo cambio de vehículo favorecería a las suv, máxime teniendo en cuenta que el número de quienes actualmente tienen automóviles es mayor que el de los poseedores de suv.

En consecuencia, se ha conformado un contexto que favorece y justifica la adopción de estrategias con orientación hacia el mercado. La presencia de numerosos y fuertes competidores hace aconsejable que los productores y distribuidores conozcan los elementos de valor que sus compradores tienen en cuenta al tomar su decisión, para poder ofrecerles opciones que los hagan más atractivos entre las alternativas disponibles. De la misma manera, un comprador conocedor, exigente, que dispone de fuentes de información, que exhibe un alto grado de involucramiento en esta compra, debe ser conocido plenamente para poder satisfacerlo y ganar su preferencia.

En este artículo se pretende mostrar el uso del vpc como una herramienta para el análisis competitivo para las ensambladoras, importadoras y concesionarios de vehículos tipo suv. Para llevar a cabo este propósito se hará un breve recuento del marco de referencia del vpc, el método y los resultados de la investigación. Dicho análisis es un procedimiento cuyo conocimiento es, relativamente, de dominio público, dado que ha sido componente esencial de la planeación estratégica. Sin embargo, no se presentan aquí en su totalidad los elementos que comprenden tal análisis, solamente se trata de ilustrar el uso del vpc como una de las herramientas disponibles para tal efecto, la cual tiene el mérito de permitir la comparación, desde la perspectiva del cliente, del desempeño de productos, marcas, proveedores, distribuidores, etc., que compiten en un mismo mercado.

El problema abordado por la investigación de la cual se desprende este artículo se definió como la posible ineficiencia en la asignación de los recursos de las ensambladoras e importadoras, originada por el desconocimiento de aquellos elementos de valor apreciados por su mercado, lo cual impide el correcto direccionamiento y priorización de las inversiones.

Tal como lo afirman Indrajit y DeSarbo (1998), citando a Treacy y Wiersema (1995), las preguntas clave en este análisis son: ¿Cuáles son las dimensiones de valor importantes para el cliente? y ¿cómo se desempeñan las marcas competidoras frente a estas dimensiones? En consecuencia, los objetivos fueron la determinación de los generadores de valor para su mercado, de su peso relativo y de la calificación del desempeño de los distintos oferentes a la luz de cada uno de dichos generadores.

El método seguido en la investigación se dividió en dos etapas, una cualitativa y otra cuantitativa. La cualitativa comprendió entrevistas en profundidad a expertos conocedores de la industria y la realización de dos sesiones de grupo para identificar tanto los atributos que los propietarios de vehículos tipo suv y de automóviles de gama media en Medellín tienen en cuenta cuando van a decidir qué suv comprar, como las ofertas presentes en el mercado.

Por su parte, en la etapa cuantitativa se determinaron los pesos relativos de los atributos y la calificación de desempeño dada a las marcas mencionadas por los participantes en las sesiones de grupo. Se diseñó un cuestionario estructurado de preguntas cerradas de múltiple selección, el cual se aplicó, por muestreo estratificado no probabilístico, a una muestra tomada de los niveles socioeconómicos 3, 4, 5 y 6 del área metropolitana de Medellín, de propietarios de vehículos con cilindraje de más de 1,600 centímetros cúbicos, de los cuales un mínimo de un 20% estuviera conformada por propietarios de suv. De los diecinueve atributos identificados, los cuatro más importantes fueron: ''Garantía'', ''Comodidad/ Confort'', ''Mecanismos de seguridad para reducir riesgos o lesiones en caso de accidentes'' y ''Desempeño/Potencia/Fuerza''. Las marcas mejor calificadas globalmente fueron Renault, Mazda y Toyota, en ese orden. Mediante la utilización de los resultados obtenidos se ilustró la manera de llevar a cabo un análisis competitivo que permite a las empresas del sector identificar acciones concretas para lograr un mejor desempeño desde el punto de vista del mercado.

Aunque esta investigación se llevó a cabo en la ciudad de Medellín (Colombia), el carácter general y básico del procedimiento seguido hace viable su adaptación a otros productos/servicios y en otras áreas geográficas.

Marco de referencia

El vpc es considerado por algunos autores como el aspecto de los negocios que caracterizó la última década del siglo pasado y que continúa siendo un campo de interés para la investigación en el transcurso de las primeras décadas del presente. El concepto ha ocupado la atención de los investigadores, tanto de la academia como de la industria (Sánchez–Fernández e Iniesta–Bonillo, 2007). En esta sección se presentan, en forma sucinta, los temas teóricos específicos consultados para el estudio y pertinentes para el artículo.

Concepto de Valor Percibido por el Cliente (VPC) El constructo de Valor Percibido por el Cliente (VPC) es el resultado de la evaluación que hacen los clientes de los productos ofrecidos por los diferentes competidores, específicamente la utilidad que se recibe y el desempeño del producto en relación con lo que se da a cambio, tal como lo plantean Zeithaml (1988), y Swaddling y Miller (2002).

Este proceso de valor percibido, de acuerdo con lo planteado por Eggert y Ulaga (2002) revela la presencia de tres elementos comunes en los diferentes enfoques de vpc: presencia de múltiples componentes, subjetividad de las percepciones de valor e importancia de la competencia.

Aún antes de contemplar el desempeño frente a la competencia, la subjetividad y los múltiples componentes confluyen como un balance entre beneficios y sacrificios de cada producto a los que pudiera acceder el cliente. Los primeros están relacionados con atributos físicos del producto, elementos propios de la prestación del servicio y el soporte potencial que percibe el cliente de parte del oferente. Si bien los sacrificios usualmente incluyen su cuantificación en términos monetarios, también se refieren a términos más amplios como el costo de oportunidad en que se incurre en la elección de una alternativa sobre las demás. Bajo esta perspectiva, la creación de ventajas competitivas necesariamente implica que un oferente sea capaz de entregar una mejor combinación de beneficios y sacrificios que aquello que supone la oferta de la competencia. En este aspecto, Monroe (1990) sostiene que la percepción de valor de los clientes es más sensible a una reducción de los sacrificios que a un incremento de los beneficios reales o potenciales.

En cuanto a los sacrificios monetarios Monroe (1990) y Thaler (1985) plantean, en lo que es conocido como la perspectiva utilitarista del vpc, que las percepciones de valor no son el resultado de un ejercicio único de cuantificación, sino el producto de la comparación de diferentes estructuras de precios que coexisten simultáneamente: precio de referencia publicitado, precio de referencia interno y el precio de venta acordado en las transacciones. Swaddling y Miller (2002) plantean un modelo de vpc que se sustenta en tres pilares fundamentales: atributos, importancia relativa y desempeño relativo. Dicho modelo contempla los procesos mentales mediante los cuales los clientes, reales y potenciales, hacen una identificación de los atributos que tienen en cuenta en el proceso de compra y a partir de su sensibilidad y exposición a estos (importancia relativa) evalúan lo que cada empresa les ofrece (desempeño relativo).

Entender los atributos que los clientes efectivamente tienen en cuenta en el proceso de compra es un factor determinante para operar los modelos de vpc, como el ya referido de Swaddling y Miller que guía el trabajo de cuantificación del vpc contemplado en el presente artículo. Se dispone de diferentes enfoques teórico–prácticos para dicha labor, como la clasificación propuesta por Olson y Jacoby (1972) de atributos intrínsecos y extrínsecos al producto. Por su parte Zeithaml (1988) plantea una clasificación de tangibles e intangibles mientras que Brunswick (1956) los planteó como distales y proximales, y Holbrook (1994) propuso una clasificación multimodal establecida mediante dimensiones de valor: conveniencia, calidad, éxito, reputación, diversión, belleza, virtud y fe.

Enfoques en la medición de vpc

Dado que los atributos tienen diferentes grados de influencia, tanto en el proceso como en el resultado de la decisión de compra del cliente, la importancia relativa constituye el primer paso para la medición del vpc .

Los primeros enfoques de medición se llevaron a cabo mediante técnicas cualitativas como el uso de grupos focales y entrevistas en profundidad (Zeithaml, 1988) para comprender las percepciones de los clientes en cuanto a precio, calidad y valor. No por ser los primeros enfoques estos han perdido vigencia, como lo sugieren Woodruff y Gardial (1996), quienes han encontrado que, en casos particulares, las técnicas cualitativas superan a las cuantitativas en la captura de la esencia del vpc.

Por su parte, las técnicas cuantitativas se iniciaron como una medida global autorreportada, que supone que todos los clientes comprenden completamente el proceso de cuantificación del vpc, lo cual dista de la realidad, limitando la efectividad de las medidas globales (Woodruff y Gardial, 1996). Con el tiempo han surgido diferentes métodos de evaluación, como los nueve que presentan Anderson, Jain, y Chintagunta, (1993) para empresas industriales y de investigación de mercados en los Estados Unidos de América, de los cuales se resalta el Peso Relativo como técnica de cuantificación.

Los modelos multimodales se caracterizan por una gran variedad de enfoques, como la escala de cuatro dimensiones (calidad, emocionales, de precio y sociales) y diecinueve atributos, que fueron presentadas por Sweeney y Soutar (2001). Cronin, Brady y Hult (2000) proponen una escala de dos ítems y nueve puntos que mide de forma global la capacidad de los oferentes para satisfacer las necesidades y deseos de los clientes frente a los sacrificios incurridos para adquirir los productos y servicios de aquellos.

En relación con la forma de cuantificación, varios enfoques hacen uso de escalas tipo Likert para medir las percepciones de los clientes. Bolton y Drew (1991) diseñaron una escala desde un ''valor muy pobre'' hasta ''muy buen valor''; por su parte, Dodds, Monroe y Grewal (1991), mediante una escala Likert de siete puntos y cinco ítems, midieron la relación entre producto y valor pagado, incluyendo apreciaciones como si el producto es ''económico'', ''aceptable'' o una ''ganga'', mientras Chang y Wildt (1994) utilizaron una escala Likert de ítem único y nueve puntos.

Grewal, Monroe y Krishnan (1998) cuantificaron el valor percibido de transacción con tres declaraciones Likert, mientras que el valor percibido de adquisición lo hicieron mediante nueve declaraciones con escalas Likert de siete puntos. De esta forma se vincularon la disposición de compra y la intención de búsqueda con la percepción del vpc.

Además de la importancia relativa, el uso del vpc como herramienta de marketing requiere que se obtenga información de la calificación que los clientes les dan a los diferentes proveedores, y ya que las clasificaciones globales pueden no ser efectivas, dicha valoración se debe realizar de forma específica para cada atributo. De esta manera se logra identificar cuál oferta es la percibida como de mayor valor ofrecido y con base en cuáles atributos se goza de dicho privilegio.

Roper (2003) propuso un modelo sencillo denominado Mapa de Valor para el Cliente (Cuadro 1), que ayuda a comprender y proyectar los movimientos estratégicos que podrían realizarse a partir de la cuantificación del vpc. Tales acciones estratégicas dependerán del cuadrante en que se encuentre la empresa en relación con los diferentes atributos específicos. La situación ilustrada muestra que el cuadrante superior derecho es la ubicación deseable, mientras que el inferior derecho pone en evidencia la necesidad o conveniencia de actuar frente al atributo allí representado.

Es así como el vpc puede ser la base de la mayoría de las decisiones estratégicas, tales como posicionamiento en el mercado, desarrollo de productos, segmentación del mercado, precio, administración de canales, comunicaciones de mercadeo y gerencia de operaciones.

Método

La investigación se realizó en dos etapas: la cualitativa, que buscaba identificar los atributos que los propietarios de vehículos tipo suv y de automóviles de gama media en Medellín tienen en cuenta cuando van a decidir qué suv comprar, así como el reconocimiento de las marcas existentes en el mercado por parte de los entrevistados. Igualmente, identificar comportamientos de compra y el proceso seguido para la compra de estos productos. Con tales propósitos se llevaron a cabo dos sesiones de grupo, una de diez hombres y mujeres de veinticinco a sesenta y cuatro años, propietarios de camionetas suv; y el otro de nueve personas con el mismo perfil anterior, pero propietarios de vehículos de gama media diferentes a los modelos camioneta, seleccionados por conveniencia.

En las sesiones de grupo se planteó el tópico a investigar como un tema de conversación y se trató de ''hacer'' que la gente hablara espontáneamente acerca de éste, siguiendo un orden previamente establecido. Adicionalmente, se diligenciaron de manera individual instrumentos de carácter semántico. La lista completa de atributos se presentará más adelante con los resultados de la etapa cuantitativa.

Por su parte, la etapa cuantitativa pretendía determinar los pesos relativos de los atributos y la calificación de desempeño dada a las marcas existentes en el mercado, así como algunos comportamientos de compra.

Para la fase cuantitativa se diseñó un cuestionario estructurado de preguntas cerradas de múltiples alternativas y selección única, el cual se aplicó, por muestreo no probabilístico por cuotas, a una muestra tomada de los niveles socioeconómicos 3, 4, 5 y 6 del área metropolitana de Medellín, de propietarios de vehículos con cilindraje de más de 1,600 centímetros cúbicos. De acuerdo con el censo nacional de 2005 (DANE, 2012), el universo muestral está conformado por 1,920,698 personas, al cual se le aplican los factores de ajuste de 5.6 vehículos nuevos por cada mil habitantes (Renting Colombia, s.f.) y una relación de uno a dos entre los mercados de nuevos y usados. El tamaño así determinado fue de doscientos cincuenta elementos. Las encuestas se administraron mediante entrevista personal entre julio y septiembre de 2012 a 126 hombres y 124 mujeres.

Se determinó realizar el muestreo no probabilístico por cuotas, dada la dificultad de garantizar la misma probabilidad de que cada persona que cumpla con el perfil especificado fuera seleccionada. El criterio adoptado para la definición de las cuotas corresponde al tipo de vehículo que se posee, SUV o automóvil, y en virtud de ello se garantizó que en la selección de los individuos se respetara como mínima una prevalencia del 20% para los propietarios de camionetas que es representativo del mercado nacional, obteniendo así una muestra de 98 poseedores de camionetas SUV y 148 de automóviles.

Para obtener el peso relativo de los atributos, el entrevistado indicaba la importancia de los mismos mediante una escala Likert de 5 puntos: Muy importante, Importante, Algo importante, Poco importante y Nada importante. Había 2 opciones más, No sabe y No responde. Para calcular la Calificación de desempeño de cada una de las marcas se utilizó una escala similar a la anterior, con los siguientes puntos: Muy bueno, Bueno, Ni bueno ni malo, Malo y Muy malo. También había cabida para No sabe y No responde. El VPC se calculó mediante una combinación lineal de Pesos Relativos y Calificación promedio recibida por cada marca en cada uno de los atributos.

Resultados

En esta sección se presentarán separadamente los componentes del VPC: Atributos, Peso Relativo y Calificación del desempeño de las marcas.

Atributos

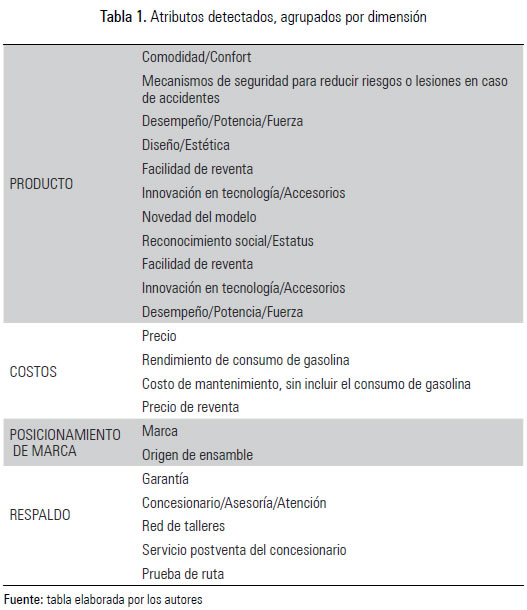

El conocimiento de los atributos generadores de valor para el cliente es fundamental como un primer elemento direccionador de los esfuerzos económicos tendientes al logro de la satisfacción del cliente. Las opciones de inversión están representadas en 19 atributos establecidos. De otro lado, la identificación de las marcas que los entrevistados reconocen como las opciones existentes en el mercado conforma el grupo de competidores cuyo desempeño estarán calificando los componentes de la muestra.

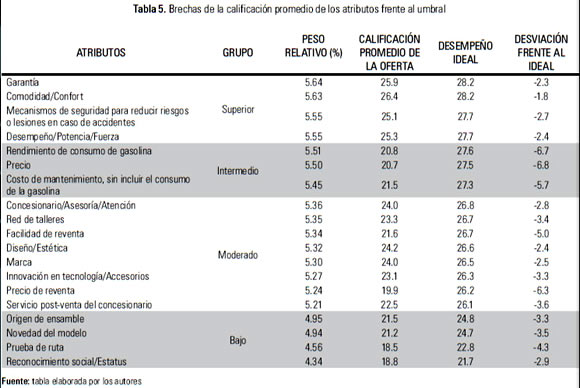

Los atributos se presentan en la Tabla 1. Se clasificaron en 4 dimensiones: 8 correspondientes a Producto, 4 a Costos, 2 a Posicionamiento de Marca y 5 a Respaldo.

Las dimensiones se establecieron usando la importancia de los atributos como criterio estadístico de asociación mediante un análisis de componentes principales. La de PRODUCTO corresponde a las características del bien que se adquiere y a su uso. COSTOS agrupa

los elementos que constituyen aquello que el comprador entrega a cambio del producto/ servicio. Por ejemplo, el ''Precio de reventa'' (Precio al cual le toman el vehículo usado al momento de comprar el nuevo) se incluyó en esta categoría, puesto que hace parte del precio pagado por el comprador. El comprador entrega su vehículo usado más una cantidad de dinero, es decir, el Precio de Reventa hace parte de lo que él paga. POSICIONAMIENTO DE MARCA corresponde a los generadores de valor que el cliente asocia con la marca y con el país de origen. Y RESPALDO se refiere a los atributos que tienen que ver con la oferta y el nivel de servicio ofrecidos por fabricantes, importadores y concesionarios.

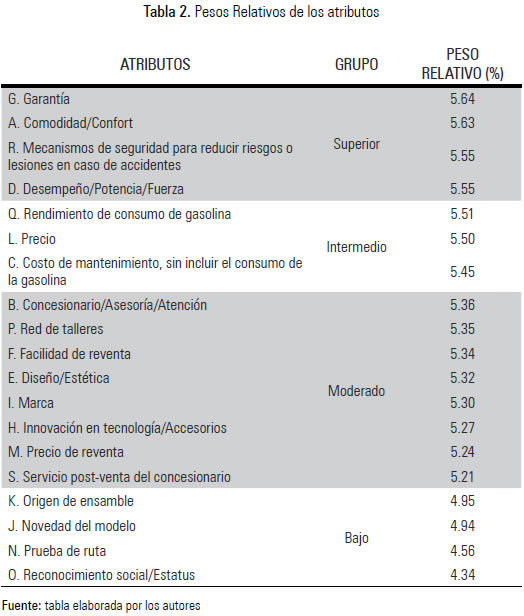

Peso Relativo En vista de que, muy probablemente, los generadores no sean igualmente valorados por el mercado, es necesario, adicionalmente, estimar la importancia relativa de los mismos, la cual está representada por la proporción entre el promedio de la importancia asignada por todos los encuestados a cada atributo y la sumatoria de los promedios del conjunto de atributos. A los Pesos Relativos de los atributos ordenados en forma descendente se les practicó un análisis de comparación de medias, del cual resultaron cuatro grupos. Cada uno de ellos está compuesto por atributos cuyos pesos relativos son estadísticamente iguales. Así mismo, la comparación de grupos mostró diferencias entre ellos, conformándose así los cuatro aludidos: superior, intermedio, moderado y bajo.

El conocimiento de los factores que generan valor a los elementos objeto de este estudio y su importancia relativa, le indica a las ensambladoras y concesionarios hacia dónde dirigir, prioritariamente, sus esfuerzos de mercadeo. Sin embargo, la intensidad de la aplicación de sus recursos a unos u otros generadores de valor dependerá, adicionalmente, de la posición que la marca ocupe dentro del grupo de competidores, según la calificación de desempeño que el mercado les asigna frente a cada uno de tales generadores.

Calificación de desempeño

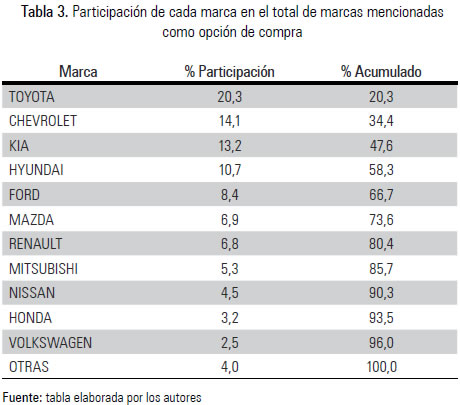

A los encuestados se les solicitó que eligieran las 3 opciones que ellos más probablemente comprarían dentro de la lista de vehículos SUV disponibles en el mercado, y que calificaran su desempeño frente a los 19 atributos. A partir de la calificación de los vehículos se estimó la de las correspondientes marcas. En la Tabla 3 se muestran las marcas que dieron cuenta del 96% del total de las menciones. El 4% restante correspondió a marcas que fueron citadas un número de veces que se consideró limitado para el análisis.

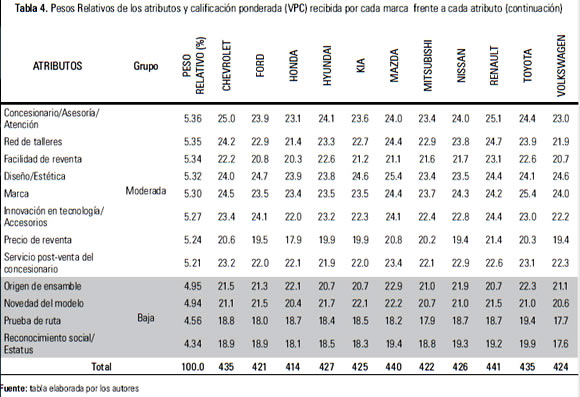

La Tabla 4 muestra la lista de Atributos, sus Pesos Relativos y las Calificaciones de desempeño recibidas por cada marca frente a cada uno de dichos atributos. Para ilustrar el significado de las cifras correspondientes a las Calificaciones de desempeño y anticipar el enfoque que se seguirá para el análisis competitivo, se toma la intersección de la fila correspondiente al atributo ''Comodidad/Confort'' y la columna correspondiente a la marca Toyota.

La cifra 26.9 es la Calificación de desempeño (o VPC) asignada por los encuestados a esta marca, frente a dicho atributo. Al comparar esta cifra de desempeño con las calificaciones recibidas por las demás, Toyota conoce su posición competitiva frente a este atributo. Toyota y Mazda reciben la más alta calificación, seguidas por Renault.

Análisis competitivo

El análisis se realizó siguiendo los lineamientos del Mapa de Valor para el Cliente, de Roper (2003) (ver Ilustración 1), el cual ayuda a visualizar los movimientos estratégicos que podrían surgir a partir del informe de VPC. Si una empresa muestra un desempeño sobresaliente frente a un atributo de importancia alta (cuadrante superior derecho), deberá permanecer allí y capitalizar su fortaleza. Sin embargo, si un competidor muestra un mejor desempeño, la empresa tendrá en ello un claro campo de acción para el mejoramiento. En el otro extremo del espectro, un desempeño bajo frente a un atributo no tan importante (cuadrante inferior izquierdo), ameritará alguna acción, solamente, después de haber agotado oportunidades más promisorias. Si la compañía está en una situación de desempeño sobresaliente ante un atributo de inferior importancia (cuadrante superior izquierdo), podría pensar en transferir recursos que actualmente se estén invirtiendo en esa área a otra con mejores perspectivas de retribución. Podría, también, estudiarse la viabilidad de ''vender'' al mercado la idea de la importancia del atributo. Finalmente, un desempeño indeseable ante un atributo de alta importancia (cuadrante inferior derecho), ameritará emprender acciones de mejoramiento de desempeño en cuanto al atributo, teniendo presente la calificación que la competencia está recibiendo en ese aspecto.

El desarrollo del análisis competitivo que se presenta a continuación se llevó a cabo mediante el examen de la percepción de valor que el cliente tiene de las distintas marcas (Tabla 4), y estuvo conformado por el análisis de: la posición relativa del VPC total de cada marca, el desempeño relativo de las mismas frente a cada uno de los generadores de valor, es decir, sus ''fortalezas y debilidades'' con respecto a sus competidoras, y el análisis gráfico, que relaciona los generadores de valor y sus correspondientes Pesos Relativos con las Calificaciones de desempeño de las marcas que se consideró pertinente comparar en ese momento.

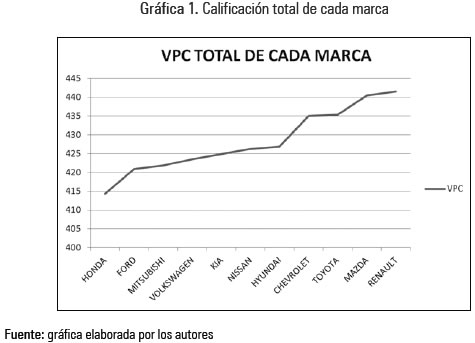

Posición relativa del VPC total de cada marca La Gráfica 1 muestra la calificación total recibida por cada marca, es decir, una representación numérica del VPC total de cada una de ellas. Se puede observar que Renault sobresale del grupo, con un VPC de 441. Siguen, en orden descendente, Mazda 440 y Toyota y Chevrolet ambos con 435. La más baja calificación la recibió Honda (414), seguida, en orden ascendente, por Ford (421) y Mitsubishi (422).

El conocimiento de esas valoraciones totales de cada una de las marcas es importante para el análisis competitivo, porque existe una relación positiva entre el VPC y el ''Top of Mind'', entre el VPC y la participación en el mercado, y entre el VPC y la intención de compra (Baby y Londoño, 2005). Monroe and Krishnan (1985) manifiestan una relación directa tanto entre el valor percibido y la calidad percibida, como entre valor percibido y la intención de compra. Por su parte, Dodds and Monroe (1985) sostienen que el valor percibido es un factor importante en los procesos de compra de los consumidores. La marca Toyota (ver Gráficas 1 y 2), por ejemplo, puede inferir que disfruta de altos porcentajes de participación en el mercado, en el ''Top of Mind'' y en la intención de compra. Es decir, le permite conocer que ocupa una posición competitiva ventajosa, desde la perspectiva de los clientes.

El ''Top of Mind'' se midió pidiéndoles a los individuos de la muestra que mencionaran la primera marca de camionetas SUV que recordaban. La Gráfica 2 muestra el porcentaje de encuestados que mencionaron cada una de las marcas en primer lugar. De igual manera, a las marcas que han recibido bajas calificaciones, por ejemplo, Honda, Ford y Mitsubishi, les indica que, en general, se encuentran en una posición competitiva precaria. No obstante, esas valoraciones totales no muestran explícitamente las variables o factores que están produciendo dichas valoraciones. Por sí solas no señalan un norte que oriente acerca de las acciones concretas que se deben emprender, ya sea para mantener una posición competitiva favorable o para salir de una desfavorable.

Desempeño relativo de las marcas

La marca que desee hacer un análisis competitivo deberá comparar la calificación de su desempeño con el de las demás, respecto a cada uno de los atributos y, también, comparar su propio desempeño en todos los atributos, para así concentrarse en mejorar aquellos en los cuales su desventaja sea más importante (Roper, 2003), teniendo en cuenta, además,

la importancia de los atributos. Así tendrá un panorama general acerca de sus fortalezas y debilidades.

La ilustración de la forma de llevar a cabo tal análisis se hará tomando como ejemplo el desempeño de las marcas con referencia a ''Garantía'', ''Precio'' y ''Reconocimiento social''

Como se puede apreciar en la Gráfica 3, las marcas con calificación alta ante el atributo ''Garantía'' (grupo de importancia ''Superior'') deberían, como norma general, mantenerse tal como están y sacar ventaja de esa posición; es el caso de Volkswagen (27.1), Renault (26.6) y Toyota (26.4). Sin embargo, no todas las marcas deberían adoptar las mismas medidas, puesto que no todas reciben la misma calificación. Para Ford que tanto en ''Garantía'' (24.9) como en ''Precio'' (20.0) tiene una calificación relativamente baja, debería, prioritariamente, mejorar en el aspecto ''Garantía'', por cuanto este atributo es más importante para el mercado. Así mismo, Toyota, que recibió una calificación baja frente al atributo ''Precio'', debería invertir en este aspecto dado que frente a ''Garantía'' tiene una posición privilegiada.

Ahora, una baja calificación en el atributo ''Reconocimiento social'', debido a su bajo peso relativo, no implica para Volkswagen la necesidad de intervenir en él, sin antes considerar las calificaciones obtenidas por las demás marcas frente a otros atributos más altamente valorados, en los cuales haya obtenido también una percepción baja del valor ofrecido.

Análisis gráfico

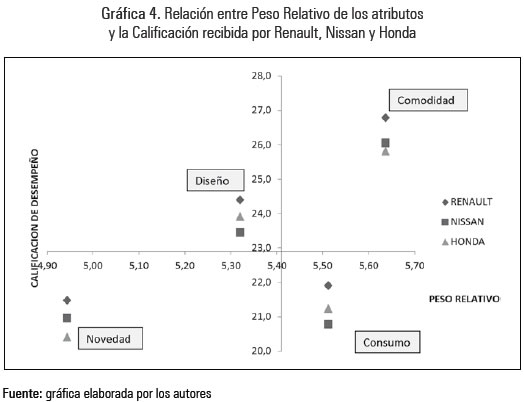

Es posible, para llevar a cabo el análisis competitivo completo, crear un Mapa de Valor para el Cliente (Roper, 2003). Para lograr este efecto bastaría establecer un umbral para cada una de las variables por debajo del cual el valor se considera bajo y por encima del cual, alto. Al punto cuyas coordenadas son ''umbral de Peso Relativo'' y ''umbral de Calificación'' se le denominaría origen del sistema de coordenadas, en el cual quedan definidos entonces los cuatro cuadrantes del Mapa de Valor descritos en párrafos anteriores (ver Gráfica 4). Para el ejemplo que se está reportando se adoptó la mediana de cada una de estas variables (Peso Relativo y Calificaciones) como umbral y las coordenadas de cada punto en el sistema así definido son el peso relativo de los atributos y la calificación de una marca en el correspondiente atributo.

En la Gráfica 4 se muestran los resultados obtenidos para los atributos ''Comodidad'', ''Rendimiento de consumo de gasolina'', ''Diseño/Estética'' y ''Novedad del modelo'' para las marcas Renault, Nissan y Honda. En el eje horizontal se representan los Pesos Relativos y en el vertical las calificaciones de las marcas respecto a los atributos mencionados. Se puede observar que las marcas consideradas para el ejemplo están mejor calificadas en ''Diseño/Estética'' que en ''Rendimiento de consumo de gasolina'', siendo este atributo más importante que el primero. Esto indica que frente al atributo ''Rendimiento de consumo de gasolina'' las tres marcas tienen una oportunidad de mejoramiento, debido a que ellas están siendo calificadas por debajo del umbral establecido como determinante de una alta o baja calificación. No obstante, si tomamos como ejemplo la situación de Renault, se puede afirmar que por presentar una calificación superior a la de sus competidores, en el corto plazo no sería apremiante emprender acciones de mejoramiento.

Oportunidades en el mercado

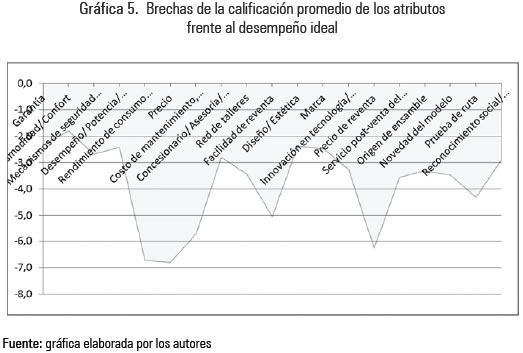

Otra forma de analizar la información permite establecer los aspectos generadores de valor frente a los cuales los compradores pueden percibir brechas entre sus expectativas y el valor ofrecido por las marcas presentes en el mercado. Brechas negativas, es decir, cuando la calificación promedio de todas las marcas ante un atributo en particular es inferior al desempeño ideal, entendido éste como el de una empresa que hubiere sido evaluada con la máxima calificación en cada uno de los atributos, constituye una oportunidad competitiva tanto para los participantes actuales como para nuevos oferentes, teniendo siempre en cuenta la importancia relativa del correspondiente atributo. Por ejemplo, el mercado valorará más una mejora en ''Precio'' (cuya diferencia entre el desempeño ideal y la calificación de la oferta es –6.8) que en ''Reconocimiento social/Estatus'' (cuya diferencia es –2.9) y además el primero tiene un peso relativo superior al segundo (ver Tabla 5 y Gráfica 5). La representación gráfica de las brechas se logra colocando los atributos sobre el eje horizontal, y la desviación frente al desempeño ideal (brecha) sobre el vertical.

En la gráfica, la magnitud de las oportunidades de mercado está representada por la profundidad de los ''valles'', los cuales corresponden a las brechas frente al desempeño ideal. Por ejemplo, las principales oportunidades se observan en Rendimiento de consumo de gasolina, Precio y Costo de mantenimiento sin incluir el consumo de la gasolina, los cuales constituyen una oportunidad en la dimensión de ''COSTOS''. Así mismo, la Facilidad de reventa y Precio de reventa dan lugar a una oportunidad de mejoramiento competitivo.

Conclusiones

Como lo indican Wang et al. (2004), la creación de valor para el cliente se ha convertido en un imperativo estratégico para construir y sostener una ventaja competitiva. Es generalizada la aceptación de la importancia que tiene para las empresas conocer tanto los ofrecimientos de valor que sus mercados tienen en cuenta al momento de tomar sus decisiones de compra, como la percepción de su propio desempeño ante tales generadores de valor por parte de sus clientes actuales y potenciales, puesto que con base en ese conocimiento pueden direccionar y priorizar sus estrategias.

El VPC es un factor crítico para la mayoría de los temas estratégicos, como es el caso de las decisiones de posicionamiento y comunicaciones de mercado, toda vez que una marca que obtenga un desempeño diferenciado de la competencia en algunos de los atributos más valorados, podrá sustentar su posicionamiento con base en dichos aspectos específicos, como sería el caso de Volkswagen y Renault con el atributo Garantía, Toyota y Mazda con Comodidad/Confort o Chevrolet y Renault a través de su Red de Talleres. Igualmente, el VPC muestra claramente a los proveedores el direccionamiento y las prioridades de inversión al ilustrar los aspectos de importancia para el mercado cuya gestión conduciría a un mayor retorno de sus inversiones. Por ejemplo, tal como se expresó en el acápite ''Desempeño Relativo de las Marcas'', en el cual se ilustra que Volkswagen, Renault y Toyota, que tienen las calificaciones más altas de VPC, deben mantenerse tal como están y lograr una ventaja de esa posición; sin embargo, las medidas específicas a tomar por cada una de ellas serían diferentes puesto que no reciben las mismas calificaciones en los diferentes atributos. Por su parte, las marcas con calificaciones menores en los atributos más importantes deben adoptar estrategias de mejoramiento que les permitan mejorar su desempeño.

Por su parte, las oportunidades de mercado identificadas a partir de las brechas en el valor percibido (Gráfica 5) ofrecen lineamientos específicos para tomar decisiones de precio, bien para aquellas marcas mejor evaluadas como Renault y Chevrolet, como para aquellas con calificaciones más bajas como Toyota y Honda. De la misma forma, la identificación de dichas oportunidades permitirá el desarrollo de productos que se acerquen más a las exigencias del mercado, incorporando en ellos los generadores de valor representados en la lista de atributos detectados en el estudio, principalmente aquellos que presenten los más amplios desfases entre el desempeño ideal y la valoración asignada a la oferta existente en el mercado.

Los resultados obtenidos pueden ser usados por instituciones académicas como material didáctico en sus programas en las disciplinas de la administración y por las marcas de SUV, tanto ensambladoras como concesionarios, como orientación para la asignación de sus recursos entre las distintas actividades generadoras de valor. El presente estudio tiene como limitación socio–geográfica, debido al carácter regional de la población estudiada, que se circunscribe a la sección del país en la cual más vehículos SUV se venden. En virtud de ello, se propone replicar la investigación en otras ciudades, de manera que se pueda articular un análisis competitivo de corte nacional. Para complementar el estudio de Valor Percibido en la industria de vehículos automotores, sería conveniente emprender otra investigación de esta naturaleza referida al Valor Percibido de los Concesionarios por parte de los usuarios de vehículos, es decir, encontrar los ofrecimientos de valor que los compradores tienen en cuenta al seleccionar un proveedor tanto en sus funciones de venta de vehículos como de servicios de taller.

Referencias

Anderson, J. C., Jain, D. C., & Chintagunta, P. K. (1993). Customer Value Assessment in Business Markets: A State of Practice Study, Journal of Business to Business Marketing, 1(1), 3–29. doi: 10.1300/J033v01n01_02 [ Links ]

Baby Moreno, J., & Londoño Jaramillo, J. G. (2005). Valor Percibido por el Cliente (VPC), como una herramienta para el análisis competitivo. AD&-minister, 6, 96–113. [ Links ] Recuperado de http://publicaciones.eafit.edu.co/index.php/administer/article/view/666#.U15j3VV5O4s

BBVA Research, (2011). Situación Automotriz Colombia 2011. Recuperado de http://www.bbvaresearch.com/KETD/fbin/mult/1112_SitAutomotriz_Colombia_Dic11_ tcm346–282392.pdf?ts=5122012 [ Links ]

Bolton, R. N., & Drew, J. H. (1991). A longitudinal analysis of the impact of service changes on customer attitudes. Journal of Marketing, 55(1), 1–9. [ Links ]

Brunswick, E. (1956), Perception and the Representative Design of Psicological Experiments. Berkeley, CA: University of California Press. [ Links ]

Chang, T., & Wildt, A. R. (1994). Price, Product Information, and Purchase Intention: An Empirical Study. Journal of the Academy of Marketing Science, 22(1), 16–27. doi: 10.1177/0092070394221002 [ Links ]

Cronin, J. J., Brady, M. K., & Hult, G. T. M. (2000). Assessing the Effects of Quality, Value, and Customer Satisfaction on Consumer Behavioral intentions in Services Environments, Journal of Retailing, 76(2), 193–218. [ Links ] doi: 10.1016/S0022–4359(00)00028–2

DANE (2012). Censo general 2005. Recuperado de https://www.dane.gov.co/index.php/poblacion–y–registros–vitales/censos/censo–2005 [ Links ]

Dodds, W. B., & Monroe, K. B. (1985). The effect of brand and price information on subjective product evaluation, Advances in Consumer Research, 12, 85–90. [ Links ]

Dodds, W. B., Monroe, K. B., & Grewal, D. (1991). Effects of Price, Brand, and Store Information on Buyers' Product Evaluations, Journal of Marketing Research, 28(3), 307–319. doi: 10.2307/3172866 [ Links ]

Econometría, Comité Automotor Colombiano (2012). Adelanto Boletín de Prensa - Noviembre de 2012. Recuperado de http://web.econometria.com.co/images/Vehiculos/Boletin.pdf [ Links ]

Eggert, A., & Ulaga, W. (2002). Customer Perceived Value: A Substitute for Satisfaction in Business Markets? The Journal of Business & Industrial Marketing, 17(2/3), 107–118.doi: 10.1108/08858620210419754 [ Links ]

Grewal, D., Monroe, K. B., & Krishnan, R. (1998). The Effects of Price–Comparison Advertising on Buyer's Perceptions of Adquisition Value, Transaction Value, and Behavioral Intentions. Journal of Marketing, 62(2), 46–59. [ Links ]

Holbrook, M. B. (1994). The Measure of Customer Value: An Axiology of Services in the Consumption Experience. Thousand Oaks: Sage. [ Links ]

Indrajit, S., & DeSarbo, W. S. (1998). An Integrated Approach Toward the Spatial Modeling of Perceived Customer Value. Journal of Marketing Research, 35(2), 236–249. doi: 10.2307/3151851 [ Links ]

Monroe, K. B. (1990). Pricing: Making Profitable Decisions. New York: McGraw Hill. [ Links ]

Monroe, K. B., & Krishnan, R. (1985). The effect of price on subjective product evaluations. En J. Jacoby & J. Olson (eds.). Perceived Quality: How Consumers View Stores and Merchandise. Lexington: D. C. Heath. [ Links ]

Olson, J., & Jacoby, J. (1972). Cue Utilization in the Quality Perception Process. En M. Venkatesan (ed.), SV – Proceedings of the Third Annual Conference of the Association for Consumer Research (pp. 167–179). Chicago. Recuperado de http://www.acrwebsite.org/search/view–conference–proceedings.aspx?Id=11997 [ Links ]

Redacción Revista Motor (2013). Análisis del desempeño de la industria automotriz nacional en el 2012. Recuperado de http://www.motor.com.co/revista–motor/23deenerode2013/Articulo–web–new_nota_interior–12535803.html [ Links ]

Renting Colombia (s.f.). Informe de Gestión – Informe de la Junta Directiva y del representante legal a la Asamblea General de Accionistas de Renting Colombia. Recuperado de http:// www.rentingcolombia.com/cs/Satellite?c=Page&cid=1259764674870&pagename=RentingColombia%2FPage%2FRCHome [ Links ]

Roper, K. S. (2003). A Strategic Corner Stone–Defining and Measuring Customer Value. Journal of Construction Accounting and Taxation, 13(2), 24–30. [ Links ]

Sánchez–Fernandez, R., & Iniesta–Bonillo, A. (2007). The concept of perceived value: a systematic review of the research. Marketing Theory, 7(4), 427–451. doi: 10.1177/1470593107083165 [ Links ]

Swaddling, D. C., & Miller, C. (2002). Don't measure customer satisfaction, customer perceived value is a better alternative to traditional customer satisfaction measurements. Quality Progress, 35(5), 62–67. [ Links ]

Sweeney, J. C., & Soutar, G. N. (2001). Consumer Perceived Value: the development of a multiple item scale. Journal of Retailing, 77(2), 203–220. doi: 10.1016/S0022–4359(01)00041–0 [ Links ]

Thaler, R. (1985). Mental Accounting and Consumer Choise. Marketing Science, 4(3), 199–214. doi: 10.1287/mksc.4.3.199 [ Links ]

Treacy, M., & Wiersema, F. (1995). The Discipline of Market Leaders. Reading. MA: Addison– Wesley. [ Links ]

Wang, Y., Lo, H. P., Chi, R. & Yang, Y. (2004). An Integrated Framework for Customer Value and Customer–Relationship–Management Performance: A Customer–Based Perspective from China. Managing Service Quality 14(2–3), 169–182. doi: 10.1108/09604520410528590 [ Links ]

Woodruff, R. B., & Gardial, S. F. (1996). Know Your Customer: New Approaches to Understanding Customer Value and Satisfaction. Cambridge: Blackwell Publishers Inc. [ Links ]

Zeithaml, V. A. (1988). Consumer perceptions of price, quality and value: a means–end model and synthesis of evidence. Journal of Marketing 52(3), 2–22. [ Links ]