Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.25 Medellín July/Dec. 2014

ARTÍCULO

Determinantes en la prevención del riesgo para el lavado de activos y la financiación del terrorismo (LA/FT) en el sector real*

Determinants of Risk Prevention for Money Laundering and Terrorist Financing (ML/TF) in Real Sector

Gladys Yaneth Mariño Becerra1

Fidela De Jesús Chaparro Gómez2

Inelia Medina Sandoval3

1 Magíster en Administración de Empresas. Docente de la Escuela de Administración, directora del grupo Gerencia del Valor y Finanzas de la Universidad Pedagógica y Tecnológica de Colombia, Tunja, Colombia. Correo electrónico: gladys.marino@uptc.edu.co

2 Magíster en Administración económica y financiera. Investigadora del grupo Gerencia del Valor y Finanzas de la Universidad Pedagógica y Tecnológica de Colombia, Tunja, Colombia. Correo electrónico : fidelachaparro@yahoo.es

3 Administradora de Empresas. Asistente de investigación del grupo Gerencia del Valor y Finanzas de la Universidad Pedagógica y Tecnológica de Colombia, Tunja, Colombia. Correo electrónico: ineliam@gmail.com

Recibido: 11/09/2014 Modificado: 14/10/2014 Aceptado: 03/11/2014

Resumen

El estudio se ubica en el campo del conocimiento de la administración del riesgo. El propósito es identificar determinantes o variables estratégicas de control para la prevención del riesgo para el lavado de activos y financiación del terrorismo LA/FT en el sector real. Se plantean tres variables explicativas: condiciones del entorno, aliados estratégicos y administración. La investigación es cualitativa, descriptiva, se basa en un estudio de caso con la implementación del sistema de administración del riesgo LA/FT, SARLAFT, en una gran empresa del sector real en Colombia. La prevención del riesgo LA/FT protege a las organizaciones contra el riesgo legal y reputacional, a la vez que conduce a la apropiación de herramientas administrativas y de gestión alineadas con las condiciones del entorno y de sus aliados estratégicos; factores determinantes y correlacionados que definen condiciones de seguridad. El blindaje contra el riesgo de LA/FT disminuye el grado de incertidumbre en el desarrollo de actividades empresariales, dado que induce condiciones de transparencia, seguridad y control permanente, asociadas a cada uno de los sujetos vinculados, que en últimas dan garantía de sostenibilidad.

Palabras clave: Administración del riesgo; sostenibilidad; lavado de activos; financiación del terrorismo.

Clasificación JEL: G20, M00, M41.

Abstract

This study is placed in the field of knowledge of the risk management. The purpose is to identify determinants of risk prevention for money laundering and terrorist financing ML/TF in the real sector. In the study we set out three variables: administration, environmental conditions and strategic allies. The research is qualitative, descriptive and is based on case study with the implementation of risk management system ML/TF, SARLAFT, in a large company in the real sector in Colombia. Risk prevention of ML/TF protects organizations against legal and reputational risk, while leading to the appropriation of administrative and management tools aligned with environmental conditions and its strategic allies, decisive and correlated factors that define safely. The shield against the risk of ML/TF decreases the rank of uncertainty in the development of business activities as it induces a transparent, safe and permanent control associated with each of the subjects involved, which ultimately give guarantee of sustainability.

Keywords: Risk management; sustainability; money laundering; terrorist financing.

JEL Classification: G20, M00, M41.

Introducción

El artículo propone determinantes del riesgo del lavado de activos y financiación del terrorismo, así como su administración a través del sistema de administración del lavado de activos y financiación del terrorismo SARLAFT, aplicado en una empresa del sector real. Se asimilan como determinantes aquellas variables estratégicas de control necesarias para prevenir el riesgo.

Las presiones que ejerce el entorno, cada vez más dinámico y cambiante, afectan a las organizaciones y hacen evidente un incremento en la incertidumbre para toma de decisiones, la cual se “da cuando no se puede estimar el resultado de un evento o la probabilidad de su ocurrencia” (Arango, 2010, p. 100), por consiguiente, ponen en riesgo su operación y sostenibilidad.

Para el desarrollo del proyecto se tomaron tres variables explicativas o determinantes. La primera de estas variables, condiciones del entorno, para efecto de la investigación, vincula como elementos de análisis el lavado de activos, la financiación del terrorismo y el afianzamiento de las redes delictivas, y la regulación estatal, dado que representan una gran amenaza para la estabilidad del sistema financiero, del sector real y la integridad de los mercados a nivel global.

La segunda variable explicativa del estudio analiza los aliados estratégicos o stakeholders, que representan las personas jurídicas o naturales con las cuales se relacionan las empresas; representan riesgo para LA/FT en la medida que son sujetos activos independientes, con voluntad propia y asequible para ejecutar operaciones vinculadas al riesgo.

La tercera variable explicativa o determinante, administración, para efecto de la investigación, vincula como elementos de análisis el proceso de administración del riesgo con las metodologías y herramientas necesarias para la prevención. Representa el análisis interno.

Metodología

El enfoque de la investigación es de tipo cualitativo, pues se enfoca en el estudio de caso; teniendo en cuenta que se parte de la situación actual de la empresa frente al riesgo de LA/FT, se desarrolla un proceso de implementación del SARLAFT y, a la luz de los resultados, se concluye sobre aspectos determinantes para la prevención, en cuanto a condiciones del entorno, stackeholders y administración.

De acuerdo con Hernández, Fernández y Baptista (2003), la investigación cualitativa utiliza métodos que buscan determinar características de la población en cuanto a su conducta se refiere, la cual no puede ser medida de forma estadística. Sin embargo, sí puede marcar parámetros para saber qué es lo que la empresa requiere para mejorar sus procesos. La entrevista personal es el elemento fundamental que utiliza el enfoque cualitativo de investigación para la recopilación de datos referentes a las formas de pensar, sentir y actuar de las personas. Este método consiste en la aplicación de una guía de tópicos, es decir, una guía de temas. Esta guía se lleva a cabo de una manera más profunda que una encuesta; además, no tiene preguntas estructuradas, sólo temas a tratar. Es un método complejo, costoso y lento, pero la mayor ventaja es la profundidad de la información, la confiabilidad y la efectividad que se pueden obtener.

El tipo de investigación es explicativa, teniendo en cuenta que a partir de la descripción de la información recolectada, el análisis del proceso y los resultados obtenidos se concluye sobre determinantes para la prevención del riesgo en LA/FT.

Diseño de Investigación: se obtiene la información relacionada mediante la implementación del diseño de investigación acción participativa, puesto que, como lo indica Rodríguez-Villasante (1998), la meta última de la investigación-acción participativa es conocer para transformar; pero esta acción no se hace “desde arriba”, sino desde y con la base social. Esto es, con las personas directamente involucradas en las diferentes actividades y en el quehacer diario de las organizaciones. Dentro de este proceso es importante tener presente la secuencia de “conocer-actuar-transformar”, la cual se traduce en sensibilizar a la población profundizando en el análisis de su propia situación, buscar con ellos posibles alternativas de solución a los problemas u obstáculos encontrados, y organizar y movilizar a los participantes hacia el cambio; esto teniendo en cuenta que se pretende partir de la situación actual de la empresa para intervenir hacia la implementación de un sistema de administración del riesgo de LA/FT e identificar determinantes del entorno, stackeholders y administración en búsqueda de prevención y seguridad.

De manera general, la información se recolecta a través de la observación participante y la aplicación de entrevistas semiestructuradas, teniendo en cuenta que lo que se pretende es adentrarse en la cultura de la empresa, con el fin de detectar y vislumbrar los diferentes aspectos relacionados con la prevención del riesgo de LA/FT. En este sentido, se involucra la interacción social entre el investigador y los informantes, durante la cual se recogen datos de modo sistemático y no intrusivo.

Diseño Metodológico Específico: en general, se realiza a través de las siguientes etapas:

- Identificar el contexto para lograr familiaridad.

- Desarrollo de cuestionario de preguntas abiertas a través de entrevistas dialógicas.

- Trascripción de la información recolectada.

- Análisis de primer nivel, donde se identifican los rasgos que apuntan al logro de los objetivos.

- Análisis de segundo nivel que permite categorizar la información para clasificarla.

- Categorización final que genera las conclusiones sobre la información.

En cuanto al desarrollo de la investigación, se dieron las siguientes fases:

- Etapa de diagnóstico.

- Etapa de planeación o definición de modelo de SARLAFT, aplicado a la empresa.

- Etapa de implementación, con capacitación permanente.

- Etapa de evaluación y seguimiento.

- Etapa de análisis y discusión de resultados.

La población objeto de estudio fue una empresa del sector real que tiene por objetivo la prestación de servicios de mensajería especializada a nivel urbano, nacional y en conexión con el exterior, y giros postales nacionales, siendo este último servicio el que tiene una gran probabilidad de ser utilizado para el lavado de activos y financiación del terrorismo, debido a que es giro de recursos monetarios, y que la empresa tiene cobertura nacional, lo cual la hace vulnerable en los departamentos con reportes de operaciones sospechosas. Se toma como unidad muestral a empleados, accionistas, clientes y proveedores. La empresa sujeta a estudio se seleccionó de acuerdo con los siguientes criterios: 1) que fuera gran empresa, 2) que tuviera cobertura a nivel nacional con sus productos o servicios, y 3). que tuviera convicción, disposición y compromiso para desarrollar el proceso de implementación del SARLAFT.

La información recopilada se analiza, describe e interpreta a la luz de los requerimientos del SARLAFT, de su alineación con los principios corporativos de la empresa y alrededor de las variables explicativas.

Administración del riesgo

Reto Gallati (2003) define el riesgo como “una condición en la cual existe una probabilidad de desviación del resultado deseado que se espera o se esperaba” (p. 8), por lo anterior y con el fin de evitar dicha desviación, es necesario realizar un proceso que permita identificar acontecimientos posibles y aplicación de medidas destinadas a reducir la probabilidad o impacto de esos acontecimientos, este proceso es definido como la gestión o administración del riesgo, la cual es "el proceso mediante el cual se pretende identificar, evaluar, controlar y/o reducir los potenciales efectos de eventos adversos" (Thomas, 2011, p. 140).

Las etapas para la administración de riesgo, de acuerdo con Londoño y Núñez (2010, p. 40), son: identificar los riesgos, calificar y evaluar el riesgo, definir medidas para contrarrestar el riesgo, implementar las medidas, y monitorear y evaluar los riesgos.

Lavado de activos y financiación del terrorismo LA/FT.

El lavado de activos y la financiación del terrorismo LA/FT son dos riesgos a los que se encuentran sometidas las empresas de todos los sectores de la economía. La Superintendencia Financiera (2007), a través de la Circular Externa Nro. 007, los define como:

La posibilidad de pérdida o daño, que puede sufrir una entidad vigilada por su propensión a ser utilizada directamente o a través de sus operaciones, como instrumento para el lavado de activos y/o canalización de recursos hacia la realización de actividades terroristas, o cuando se pretenda el ocultamiento de activos provenientes de dichas actividades. El riesgo de LA/FT se materializa a través de los riesgos asociados, estos son: el legal, reputacional, operativo y de contagio, a los que se expone la entidad, con el consecuente efecto económico negativo que ello puede representar para su estabilidad financiera cuando es utilizada para tales actividades. (p. 74).

Este problema es de carácter internacional: algunas cifras, a nivel mundial, afirman que “el lavado de dinero puede representar el 7% PIB mundial, el lavado de dinero en el mundo oscila entre 800 mil millones de dólares y dos billones de dólares” (Auditoria general de la Republica, 2012, p. 48).

A nivel de Colombia, la Unidad de Información y Análisis Financiero (UIAF), para el período comprendido entre 2011 y 2012 entrega el siguiente informe:

Detección por parte de la oficina de bienes asociados al lavado de activos por un valor de $3.031 millones de dólares (USD), de los cuales se encuentran judicializados por la Fiscalía General de la Nación bienes por cuantía de USD$2.645 millones y con medidas cautelares por USD$375 millones. Este es un resultado sin precedentes para Colombia, teniendo en cuenta que el monto detectado por la UIAF en estos años representa el 30% de la cifra estimada de lavado de dinero a nivel nacional; a su vez, el valor en medidas cautelares representa el 3% de la cifra estimada de lavado de dinero en el País. (Suárez, 2012, p. 2).

La problemática de lavado de activos y financiación del terrorismo no es reciente: “La expresión lavado de dinero empezó a utilizarse a principios del siglo XX para denominar las operación que de alguna manera intentan dar carácter legal a los fondos producto de operaciones ilícitas” (Uribe, 2003, p. 1). La comunidad internacional empieza a preocuparse por las implicaciones que trae el lavado de activos y es así como:

Surgió la Recomendación del Consejo de Europa de 1980. Luego se formularon, la Declaración de Principios de Basilea para prevenir la utilización del sistema financiero para el blanqueo de fondos procedentes del crimen organizado aprobada por los gobernadores de los Bancos Centrales del Grupo de los Diez y la Convención de las Naciones Unidas contra el tráfico ilícito de estupefacientes y sustancias psicotrópicas (en adelante “Convención de Viena”), ambas de diciembre de 1988. Estos documentos constituyen los primeros antecedentes de la lucha internacional contra el blanqueo de capitales. (Toso, 2008, p. 411).

El Comité de Basilea es un grupo integrado por los directores de los bancos centrales de doce países, quienes “se proponen reforzar mejores prácticas seguidas en relación con el ámbito bancario y, específicamente fortalecer la vigilancia contra la utilización con fines criminosos del sistema de pago, la adopción por parte de los bancos de medidas de salvaguarda contra este delito” (GAFISUD, 2012, p. 4).

En el año de 1989, “el Grupo de los siete países industrializados (G-7) creó la organización de vigilancia global de lavado de dinero llamada Grupo de Acción Financiera Internacional GAFI, con la Secretaría de la Organización de Cooperación Económica y de Desarrollo, OECD, con sede en París” (Bareño-Dueñas, 2009, p. 343), el GAFI es un grupo intergubernamental conformado por 31 países y dos organizaciones internacionales; a través de su primer informe, en el año 1990, expiden las cuarenta recomendaciones para evitar el uso del sistema financiero para el lavado de dinero de actividades ilícitas, “en octubre de 2001, el GAFI amplía su mandato incorporando el tema del financiamiento del terrorismo, y da el importante paso de formular las ocho recomendaciones especiales sobe financiamiento del terrorismo” (GAFISUD, 2003, p. 2), durante el año 2004, el GAFI vincula una nueva recomendación relacionada con la financiación del terrorismo, quedando así como las 40 + 9 recomendaciones del GAFI, donde las primeras cuarenta se encuentran relacionadas con el lavado de activos y las nueve siguientes con la financiación del terrorismo.

Por su parte, nueve países de América del Sur (Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú y Uruguay) y México, para combatir el lavado de dinero y la financiación del terrorismo, conforman el GAFISUD el 8 de diciembre del año 2000 en Cartagena de Indias, Colombia. Mediante la firma del Memorando de Entendimiento constitutivo, el GAFISUD “fue creado a semejanza del Grupo de Acción Financiera Internacional (GAFI) adhiriéndose a las Cuarenta Recomendaciones del GAFI como estándar internacional contra el lavado de dinero, y proponiendo el desarrollo de recomendaciones propias para luchar contra estos delitos” (GAFISUD, 2012).

Colombia, como país miembro del GAFI y el GAFISUD, ha adoptado todas las medidas internacionales enunciadas anteriormente en materia de lavado de activos y financiación del terrorismo, es así como existe un marco legal que tipifica estos delitos, dentro del cual están la Ley 190 de 1995 (estatuto anticorrupción) y la Ley 333 de 1996: “por medio de esta ley se establecieron normas para la extinción de dominio sobre los bienes adquiridos en forma ilícita” (Rodríguez & Galvis, 2008, p. 179). En 1999, mediante la Ley 526, se crea la unidad de información y análisis financiero, la cual “tiene como objetivo prevenir y detectar operaciones de lavado de activos en diferentes sectores de la economía nacional” (Bareño-Dueñas, 2009, p. 355). En el año 2002, mediante la Ley 793, se deroga la Ley 333 de 1996 y se crea el nuevo régimen sobre la extinción de dominio en Colombia; en el 2006 se promulga la Ley 1121, por la cual se dictan normas para la prevención, detección, investigación y sanción de la financiación del terrorismo y otras disposiciones.

Es el sistema financiero quien empieza a implementar medidas para evitar ser utilizado en estos delitos. La Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria) comenzó, desde el año de 1992, a implementar acciones encaminadas a la prevención y detección de movimientos de capitales ilícitos, mientras que en “1994 se creó el Comité de Administración de Riesgos, cuyo propósito fue definir políticas y desarrollar acciones para prevenir y controlar el lavado de activos” (Rodríguez & Galvis, 2008, p. 172).

A través de la Circular Externa 061 de 1996, la Superintendencia Bancaria de Colombia -denominada actualmente como Superintendencia Financiera de Colombia- crea el Sistema Integral en la Prevención del Lavado de Activos (SIPLA); dicha circular obliga al sector financiero a su implementación. En el año 2007, a través de la Circular Externa 022, la Superintendencia Financiera obliga a las entidades del sector financiero a implementar el sistema de administración del riesgo de lavado de activos y financiación del terrorismo SARLAFT; como lo expresa Jorge Humberto Galeano (2007): “más que una nueva normatividad es un cambio de cultura de prevención del lavado de activos y financiación del terrorismo” (p. 1).

El SARLAFT es definido por Fiducoldex (2012) como “un conjunto integrado de elementos referidos como políticas, procedimientos documentación, estructura organizacional, órganos de control, infraestructura tecnológica, divulgación y capacitación relacionada con el tema, a través de los cuales las empresas responden a la amenaza de ser utilizadas para prácticas delictivas como él LA/FT” (p. 1).

García (2009) expone en su libro “Prevención del lavado de dinero y financiamiento del terrorismo”, que, en materia de legislación contra el lavado de activos y financiación del terrorismo, Colombia, entre los países latinoamericanos, tiene mayor innovación con el SARLAFT, el cual está compuesto de dos fases: “prevención del riesgo con el objetivo de prevenir la introducción de recursos provenientes del lavado de dinero y/o financiación del terrorismo y la segunda es el control en la cual se detectan y reportan operaciones que intente dar apariencia de legalidad” (García, 2009, p. 136).

El LA/FT en el sector real.

“La lucha contra la dinámica del lavado de activos y la financiación del terrorismo ha implicado la participación de sectores de la economía diferentes del financiero, que progresivamente vienen siendo utilizados para permear recursos producto de actividades ilícitas, o que son destinados para la financiación de actividades terroristas” (Cuellar, 2011, p. 2). El problema del LAFT afecta a todos los sectores de la economía, debido a que los delincuentes reconocen que el sector financiero se encuentra muy blindado para evitar ser usado en el lavado de activos y la financiación del terrorismo, así que están utilizando empresas del sector real para llevar a cabo su cometido. Al respecto del lavado de activos y financiación del terrorismo, Montoya (2008) afirma que “las empresas criminales y las operaciones de financiamiento del terrorismo tienen éxito en buena medida, si es que consiguen blanquear y encubrir sus ganancias transfiriéndolas a través de sistemas financieros nacionales e internacionales” (p. 6); por lo anterior, las empresas de todos los sectores de la economía colombiana deben blindarse de métodos para evitar ser usadas en estos delitos. En esta materia, el sector más avanzado es el financiero, sin embargo, otros sectores de la economía han reglamentado e implementado métodos para la administración del riesgo de lavado de activos y financiación del terrorismo.

Relacionado con la vulnerabilidad del sector real a ser utilizado para estos dos delitos, la Cámara de Comercio de Bogotá, en alianza con la Oficina de la Naciones Unidas contra la Droga y el Delito, y la Embajada Británica en Bogotá, creó, el 19 de noviembre de 2009, el programa “Negocios Responsables y Seguros”, el cual está concebido para combatir el lavado de activos, la financiación del terrorismo y el contrabando en el sector real de la economía colombiana. Uno de sus principales avances es el modelo de gestión del riesgo de LA/FT para el sector real, el cual es una guía para la adopción de un sistema de gestión del riesgo de LA/FT; este manual expresa que todas las empresas del sector real están expuestas a ser utilizadas por organizaciones criminales para cometer estas actividades ilícitas, debido a la falta de medidas para prevenirlo o al desconocimiento de las formas como pueden ser utilizadas. Textualmente este manual expresa:

Las amenazas internas para los negocios pueden originarse en la falta o debilidad de controles, insuficiencia de políticas o procedimientos, o por la ausencia de valores institucionales fuertes que prevengan la complicidad con actividades ilegales.

Los riesgos externos pueden venir de clientes, proveedores, comunidad o terceros que tratan de involucrar a los negocios directa o indirectamente en actividades ilegales. Una de las maneras como las organizaciones criminales pueden involucrar a los negocios en actividades ilegales, como el lavado de activos, la financiación del terrorismo o el contrabando, es con propuestas económicas atractivas. (Cámara de Comercio de Bogotá, & et. Al. 2009, p. 6)

Frente a esta realidad, las entidades de vigilancia, control e inspección se vieron obligadas a definir medidas y a establecer prioridades para obstaculizar la limpieza de dichos ingresos de la delincuencia a través del sector financiero y el sector real de la economía. Por esto, Colombia, a través de la Ley 1121 de 2006, reguló la tipificación del delito de la financiación del terrorismo y modifico el régimen penal y administrativo del lavado de activos; esta ley, junto con las normas internacionales, exige a las empresas del sector real a convertirse en sujetos obligados frente a la prevención y control del lavado de activos y financiación del terrorismo.

El boletín de semana económica, expedido por Asobancaria, plantea:

Es indispensable que otros sectores de la economía diferentes al sector financiero, como el comercio, la industria y los servicios empiecen a diseñar mecanismos para mitigar el riesgo de lavado de activos en sus actividades. Como lo señaló el Director de la Policía Nacional, los delincuentes reconocen que los controles en el sector financiero son fuertes, y por ello recomiendan a sus redes movilizar los recursos por intermedio de otros sectores. La industria, el comercio, la construcción y algunos servicios deben implementar acciones y compartir información con las autoridades y el sector financiero si se quiere ser exitosos en la lucha contra estos delitos. (Sandoval et al., 2008, p. 1).

En consecuencia, todas las empresas del sector real, dentro del cumplimiento de su objeto social, desarrollan actividades de operación, inversión y financiación, en las cuales interviene el manejo de recursos humanos, físicos y financieros, y una serie de relacionamientos que se constituyen en factor de riesgo para el lavado de activos y la financiación del terrorismo LA/FT. En este contexto, la Superintendencia de Sociedades colombiana emitió la Circular Externa 100-004 de 2009, a través de la cual invita a las empresas del sector real a incorporar la cultura de prevención del LA/FT. En ella expone que la adopción de las medidas para prevenir estos delitos debe ser un ejercicio voluntario pero “la Superintendencia de Sociedades considera que debe volverse al reconocimiento de la ética empresarial y al auto control, como sustrato de la lucha contra el Lavado de Activos y Financiación del Terrorismo (LA/FT), cuyo ejercicio genera confianza en la empresa que es uno de los factores necesarios para su perdurabilidad” (Superintendencia de Sociedades, 2009).

Más adelante, en diciembre de 2010, el Ministerio de Tecnologías de la Información y las Comunicaciones expidió la Resolución 2705, la cual tiene por objeto establecer los requisitos y parámetros mínimos para la adecuada mitigación y administración del riesgo de LA/FT que deben habilitar las personas jurídicas interesadas en obtener habilitación como operadores de servicios postales y pagos; dicha resolución establece las etapas del SARLAFT que se deben implementar en este tipo de empresas. Esta es de especial aplicación en la empresa objeto de este estudio pues una de sus actividades económicas es el giro postal.

La Resolución 01334 de junio de 2012, expedida por el Ministerio de Tecnologías de la Información y las comunicaciones, por la cual se emite el régimen de reporte de información a Unidad de Información y Análisis Financiero (UIAF) para los operadores postales de pago. Esta resolución obliga a los operadores logísticos a reportar actividades sospechosas.

Riesgos asociados al LA/FT.

Las empresas que no desarrollen medidas para evitar ser utilizadas en los delitos de lavado de activos y financiación del terrorismo pueden incurrir en tres riesgos que se asocian con estos delitos:

Riesgo reputacional: Es la posibilidad de pérdida en que incurre una entidad por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales.

Riesgo legal: Es la posibilidad de pérdida en que incurre una entidad al ser sancionada, multada u obligada a indemnizar daños como resultado del incumplimiento de normas o regulaciones y obligaciones contractuales.

Riesgo de Contagio: Es la posibilidad de pérdida por acción o experiencia de un relacionado o asociado de la entidad. (Superintendencia Financiera de Colombia, 2007, p. 2).

En este sentido, existen actividades económicas más vulnerables que otras de ser utilizadas para el LA/FT. De acuerdo con el modelo de negocios seguros, las de mayor vulnerabilidad son: corporaciones, fundaciones o entidades sin ánimo de lucro, personas políticamente expuestas (PEP) y entidades que realizan actividades económicas de alto riesgo. En este último ítem existen 19 actividades económicas, entre las cuales se encuentran las empresas dedicadas a la transferencia o envío de fondos o remesas. Por esto, la empresa elegida para la implementación de esta investigación tiene como objeto la transferencia y envío de fondos, y cabe resaltar que, dentro de su actividad económica, fue la primera a nivel nacional en empezar con la implementación del SARLAFT.

El entorno como determinante en la prevención del LA/FT

Como resultado del análisis de las condiciones del entorno como determinante para la prevención del riesgo de LA/FT, se encontró un marco legal robusto, el cual fue expuesto anteriormente. El riesgo de LA/FT tiene fuertes controles en el sector financiero, lo que ha propiciado que los delincuentes acudan a movilizar los recursos por intermedio de otros sectores; por consiguiente, la industria, el comercio, la construcción y servicios deben implementar acciones de prevención.

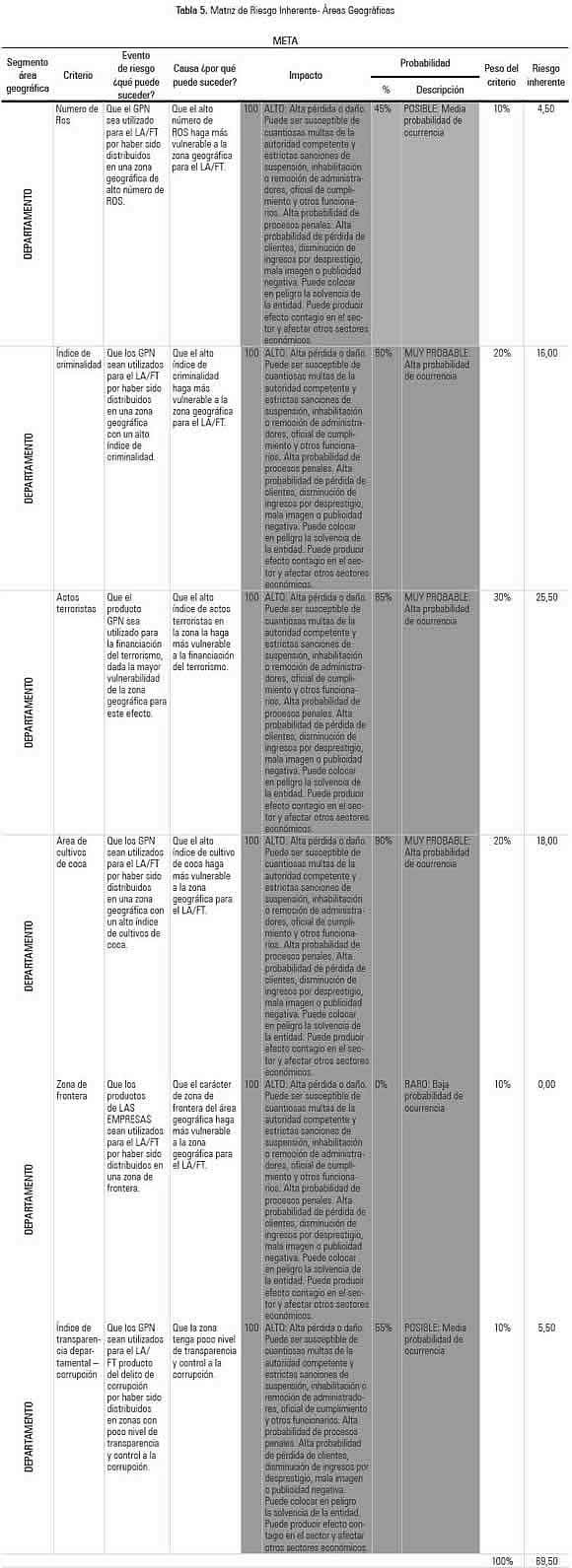

La principal condición del entorno es la ubicación geográfica de la empresa, por tanto, se procedió a realizar el levantamiento de la información de la matriz de riesgo inherente por zonas geográficas dentro de Colombia, para determinar el nivel de riesgo al que puede verse sometida una empresa de giros postales nacionales. El riesgo inherente es definido como el “nivel de riesgo propio de la actividad, sin tener en cuenta el efecto de los controles” (Cámara de Comercio de Bogotá, & et. Al. 2009, p. 73), para este caso concreto, todas aquellas variables departamentales y que colocan en riesgo de LA/FT a la empresa.

Basados en la matriz para la identificación y cuantificación del riesgo, se determinó realizar un análisis de riesgos por departamentos del país, las variables para medir el riesgo de LA/FT son, en su orden:

- El número de reporte de operaciones sospechosas ROS con un peso de 10%.

- El índice de criminalidad con un peso del 20%.

- Actos terroristas, el cual tiene un peso del 30%.

- Área de cultivos de coca, al cual le corresponde un peso del 20%.

- Zona de frontera, el cual pesa el 10%.

- Índice de transparencia departamental, con un peso del 10%.

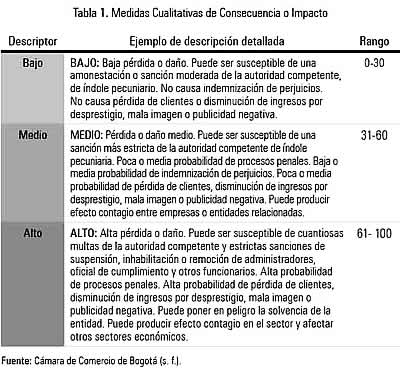

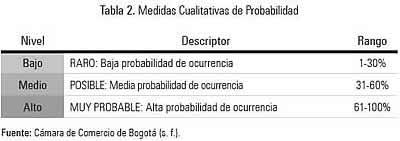

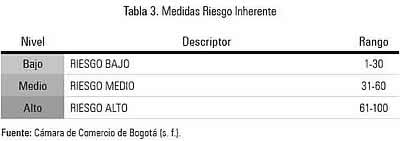

Para medir estas variables se determinan las medidas cualitativas de consecuencia o impacto con su correspondiente descripción y rango para una escala de calificación de bajo, medio o alto. Luego, con el mismo procedimiento, las medidas cualitativas de probabilidad y las medidas de riesgo inherente. Como se muestra en los Tablas 1, 2 y 3:

La fórmula para determinar el riesgo inherente es P * I* PC; siendo P la probabilidad, I impacto y PC Peso del Criterio.

Con base en las anteriores matrices, se pudo determinar qué departamentos representan mayor riesgo, para este caso son: Meta, Arauca, Guaviare y Putumayo; y los de menor riesgo: Boyacá, Sucre y Cundinamarca. El Tabla 4 muestra el consolidado a nivel nacional; en este se evidencia que los municipios con mayor riesgo para el LA/FT son los que se encuentran en la zona de frontera, como consecuencia del bajo control del Estado en toda la zona fronteriza; el Tabla 5, la matriz de riesgo inherente por áreas geográficas, con el ejemplo para el departamento del Meta, el cual representa el mayor riesgo para la empresa evaluada; en el tabla se observa que los criterios que más probabilidad de ocurrencia tienen son: índice de criminalidad, actos terroristas, áreas de cultivo de coca.

Los stakeholders como determinantes para la prevención del LA/FT

Los stakeholders, que constituyen las personas jurídicas o naturales con las cuales se relacionan las empresas, pueden representar riesgo para LA/FT en la medida que son sujetos activos independientes, con voluntad propia y asequibles para ejecutar operaciones vinculadas al riesgo.

Todas las personas pueden ser utilizadas o incluso ser parte de organizaciones delictivas y, a través de las empresas, realizar actividades ilícitas como el LA/FT. Si se llegara a presentar una situación de LA/FT y la empresa no la detecta y denuncia podría incurrir en inconvenientes jurídicos, de acuerdo con la Ley 1121 de 2006, la cual cita, en su Artículo 17 que modifica el inciso 1° del Artículo 323 de la Ley 599 de 2000, modificado por el Artículo 8° de la Ley 747 de 2002, el cual queda así:

Artículo 323. Lavado de activos. El que adquiera, resguarde, invierta, transporte, transforme, custodie o administre bienes que tengan su origen mediato o inmediato en actividades de tráfico de migrantes, trata de personas, extorsión, enriquecimiento ilícito, secuestro extorsivo, rebelión, tráfico de armas, financiación del terrorismo y administración de recursos relacionados con actividades terroristas, tráfico de drogas tóxicas, estupefacientes o sustancias psicotrópicas, delitos contra el sistema financiero, delitos contra la administración pública, o vinculados con el producto de delitos ejecutados bajo concierto para delinquir, o les dé a los bienes provenientes de dichas actividades apariencia de legalidad o los legalice, oculte o encubra la verdadera naturaleza, origen, ubicación, destino, movimiento o derecho sobre tales bienes o realice cualquier otro acto para ocultar o encubrir su origen ilícito, incurrirá por esa sola conducta, en prisión de ocho (8) a veintidós (22) años y multa de seiscientos cincuenta (650) a cincuenta mil (50.000) salarios mínimos legales vigentes. (Congreso de la República de Colombia, 2006).

En este contexto, las empresas del sector real, dentro de su autorregulación y responsabilidad social, encuentran en la adopción de mecanismos o sistemas de administración de riesgo de LA/FT una alternativa para prevenir situaciones, disminuir la incertidumbre y actuar en consecuencia. Así mismo, la prevención del riesgo blinda operaciones sospechosas a nivel interno y externo.

Para la empresa objeto del presente estudio se determinaron los siguientes stackeholders:

- Sus accionistas o socios: cuando estos ingresan o negocian sus acciones con terceros.

- Los miembros de las juntas de socios, cuando son ajenos a la empresa.

- Sus directivos, administradores y empleados: cuando ingresan, dentro de la dinámica de sus funciones y aun cuando salen de la organización. Incluye empleados con vínculo laboral permanente o temporal.

- Los proveedores y contratistas: cuando se realizan compras de bienes y servicios.

- Los clientes externos: cuando se prestan servicios de giro postal nacional.

- Las entidades financieras con las que opere: cuando accede a financiación y manejo del dinero.

- Personas jurídicas o naturales que representen alianzas estratégicas: cuando se desarrollan proyectos interorganizacionales, cuando se realiza encadenamiento productivo, cuando se dan fusiones, cesiones, tercerización, entre otras.

Sin embargo, los stackeholders que mayor riesgo representan para una empresa de giros nacionales son los empleados y los clientes (remitentes y destinatarios), por lo cual para ellos se crearon señales de alerta. Las siguientes son las identificadas para el producto giro postal y las cuales, cuando sucedan, se deben reportar cuanto antes a la autoridades competentes.

Señales de alerta con empleados:

- Empleados que realizan frecuentemente operaciones con excepciones y no cumplen con los controles internos establecidos por la compañía.

- Empleados que tienen un estilo de vida que no es acorde con su nivel de ingresos.

- Empleados que impiden que otros compañeros de trabajo inicien relación comercial con clientes determinados.

- Empleados que son renuentes a disfrutar vacaciones y/o cambiar de actividad o ascensos que impliquen no continuar ejecutando las mismas actividades.

- Empleados que con frecuencia se ausentan del lugar de trabajo y que su cargo no lo justifica.

- Empleados que permanecen frecuentemente en la oficina más tiempo de la hora de cierre o están en ella fuera del horario habitual, sin conocimiento de su jefe inmediato.

Señales generales de alerta con destinatarios y remitentes:

- Giros fraccionados, dependiendo del tope establecido por la empresa, para el diligenciamiento del formato diseñado para tal fin, de acuerdo con los límites y controles establecidos.

- Remitentes y destinatarios renuentes a suministrar la información solicitada y/o actualizarla.

- Destinatarios y remitentes que presentan documentos de identificación en mal estado, ilegibles o de difícil verificación.

- Utilización de documentos de identificación de personas fallecidas o privadas de la libertad.

- Remitentes o destinatarios renuentes o molestos cuando se les solicita una adecuada identificación o el diligenciamiento obligatorio de formularios.

- Remitentes y destinatarios que dicen tener una actividad económica u origen de fondos que no se pueden verificar o que no corresponden con las operaciones que realizan.

- Remitentes y destinatarios que se muestran nerviosos, dudan de las repuestas o recurren a datos que traen anotados en papeles previamente diligenciados.

- Remitentes y destinatarios que se encuentran relacionados en las diferentes listas de control (OFAC, ONU).

- Remitentes y destinatarios que cambian constantemente sus datos (dirección, teléfono, ocupación).

- Remitentes y destinatarios que diligencian los formularios con letra ilegible, con información aparentemente falsa, o de difícil o imposible verificación.

- Destinatarios o remitentes que buscan ser atendidos solo por un empleado en particular.

- Destinatarios o remitentes que por tratarse de PERSONAS PÚBLICAMENTE EXPUESTAS (PEP), tratan de evitar el diligenciamiento de los controles establecidos.

Señales de alerta con remitentes:

- Remitentes que presentan varios giros recurrentemente desde diferentes lugares geográficos con el mismo número de identificación.

- Remitentes que envían a diferentes destinatarios giros por montos por valores repetitivos y constantes.

- Remitentes que no tienen relación entre sí y presentan el mismo número de identificación.

- Remitentes que no tienen relación entre sí y presentan el mismo número telefónico y la misma dirección.

- Remitentes que envían giros al mes por montos que exceden $10 000 000 y no tienen cómo justificar el origen de esos recursos.

- Remitentes que realizan giros por montos elevados y no están acordes con los ingresos reportados o por los rangos establecidos por la empresa.

- Remitentes que envían de manera constante giros a nombre de una persona ubicada en zonas de “conflicto”.

Señales de alerta con destinatarios:

- Destinatarios con el mismo número de identificación, pero con nombre diferente.

- Destinatarios con el mismo número telefónico y sin vínculo aparente.

- Destinatario con diferentes números telefónicos.

- Destinatario con diferentes direcciones.

- Destinatario con diferentes números de identificación.

- Destinatarios y remitentes con la misma dirección y sin vínculo aparente.

- Cobro de giros por montos similares por diferentes destinatarios que registran un mismo número telefónico y/o la misma dirección.

- Cobro de giros por parte de un mismo destinatario, provenientes de diferentes lugares de origen y/o de diferentes remitentes.

- Destinatario que realiza el cobro de giros e inmediatamente lo transfiere a otro destinatario.

- Destinatario que amenaza a los funcionarios cuando le solicitan datos o no le entregan “inmediatamente” los giros.

- Destinatario que constantemente va acompañado de un tercero que lo espera en la puerta.

- Destinatario que entrega el dinero de la transferencia a un tercero en la oficina en que se realiza la transacción.

- Destinatario que se retira de los puntos de atención cuando se le solicita la identificación.

- Destinatario que es igual al remitente o viceversa.

Como resultado del análisis de los stackeholders, se encuentra que el conocimiento del cliente interno y externo es el punto de partida para una eficaz prevención; incluye a cualquier persona o entidad con quien existe una relación de negocios y requiere tener en cuenta los siguientes aspectos:

- Mantener información básica de ellos, a fin de asegurar y evitar la realización de negocios con personas con actividades sospechosas y prevenir daños a la reputación.

- Rechazar vínculos o realizar negocios con personas o entidades frente a las cuales se conoce o existen sospechas de estar involucrados en actividades ilícitas.

- Salvaguardar su reputación, limitándose a trabajar con clientes cuya reputación y legitimidad pueda ser comprobada.

- Determinar los criterios de selección de personas y/o empresas para hacer negocios, las principales limitantes de relación se encuentran con:

- Personas o empresas tercerizadas que no cumplan con las políticas y procedimientos que la empresa imponga para la prevención del LA/FT.

- Personas y/o empresas incluidas en las listas internacionales vinculantes para Colombia, de conformidad con el Derecho Internacional (listas de las Naciones Unidas y OFAC) o listas internas que considere conveniente adoptar.

- Personas o entidades que se nieguen a suministrar información o esta se considere falsa o amañada.

Además del conocimiento del cliente, la cultura organizacional orientada a la prevención de LA/FT permite que empleados, asociados y proveedores observen, en todo momento, la necesidad de blindar a la Institución, y a ellos mismos, contra el riesgo, y los motive al cumplimiento de las políticas de prevención. Así mismo, la existencia del código de ética posibilita la prevención y resolución de conflictos de interés.

La apropiación del tema de prevención en LA/FT requiere diseñar, programar y coordinar planes de capacitación sobre el Sistema de Prevención del LA/FT y, en general, sobre estándares internacionales, buenas prácticas y normas sobre la materia; dirigidos a sus accionistas, directivos, administradores y empleados directos, y a los empleados de las personas en las cuales se apoya el desarrollo de su actividad.

Herramienta: Matriz de factor de riesgo personas.

En cuanto al análisis de riesgo a las personas que intervienen en la operación de la empresa y el diseño de los instrumentos administrativos relacionados, se debe diseñar la matriz de factor de riesgo específico para empleados, dentro del proceso de Gestión Humana, subproceso selección y vinculación de personal, que contemple los requisitos, selección, promoción y vinculación de personal. La matriz elaborada para la empresa objeto de este estudio se realizó teniendo en cuenta las siguientes etapas: identificación del riesgo, evaluación de riesgo inherente, control, evaluación de riesgo residual, plan de acción-plan de tratamiento, auditoría y seguimiento al plan de acción, evaluación de riesgo residual y, por último, el monitoreo.

La administración como determinante para la prevención del LA/FT

Ante el riesgo de LA/FT, se ha diseñado el sistema de administración del riesgo de lavado de activos y financiación del terrorismo SARLAFT; para su implementación, la Superintendencia Financiera, a través de la Circular Nro. 002 de 2007, plantea un proceso de identificación, medición o evaluación, control y monitoreo del riesgo.

La identificación del riesgo de LA/FT.

“Esta etapa o paso tiene como principal objetivo identificar los riesgos de LA/FT inherentes al desarrollo de la actividad de la empresa” (Cámara de Comercio de Bogotá, & et. Al. 2009, p. 29), debe realizarse previamente al lanzamiento de cualquier producto, la modificación de sus características, la incursión en un nuevo mercado, la apertura de operaciones en nuevas jurisdicciones y el lanzamiento o modificación de los canales de distribución. Para identificar el riesgo de LA/FT, las empresas deben, como mínimo:

- Establecer las metodologías e implementar la segmentación de los factores de riesgo.

- Establecer metodologías para la identificación del riesgo de LA/FT, los riesgos asociados e identificar las formas como se pueden presentar.

La medición o evaluación del riesgo.

“Permite determinar el peligro que significan los riesgos para la empresa y estos se clasifican en diferentes zonas, de acuerdo a su magnitud. En esta etapa se consideran la probabilidad de ocurrencia del evento y la gravedad del daño” (Londoño & Núñez, 2010, p. 40). En esta se define la posibilidad o probabilidad de ocurrencia frente a cada uno de los factores de riesgo, así como el impacto en caso de materializarse; las mediciones pueden ser de carácter cualitativo o cuantitativo. De igual manera, es necesario establecer las metodologías para su aplicación.

Para la empresa objeto de estudio, en relación a la identificación y cuantificación del riesgo, se determinó realizar un análisis de riesgos por departamentos del país, teniendo en cuenta las variables descritas en el determinante del entorno y que se muestran en los Tablas 1, 2 y 3.

El control del riesgo.

En esta etapa, las empresas deben tomar las medidas conducentes a controlar el riesgo inherente al que se ven expuestas, en razón de los factores de riesgo y de los riesgos asociados. De acuerdo con el modelo de negocios seguros y responsables:

Los controles son las políticas, actividades y procedimientos que se desarrollan a través de toda la organización para eliminar o mitigar los riesgos adversos, y garantizan que las directrices de la dirección de la empresa se lleven a cabo y los riesgos se administren de manera que se cumplan los objetivos. El control se debe traducir en una disminución de la posibilidad de ocurrencia o del impacto del riesgo de LA/FT, en caso de materializarse. (Cámara de Comercio de Bogotá et al., 2009, p. 38).

Para controlar el riesgo de LA/FT, de acuerdo con la Superintendencia Financiera (2007), las entidades deben, como mínimo:

Establecer las metodologías para definir las medidas de control del riesgo de LA/FT, establecer los niveles de exposición en razón de la calificación dada a los factores de riesgo en la etapa de medición. Realizar los reportes de operaciones sospechosas a la Unidad Administrativa Especial de Información y Análisis Financiero - UIAF.

En esta etapa se realizó, para la empresa, un manual de procedimientos de prevención y control del lavado de activos y de la financiación del terrorismo SARLAFT, en el cual se concreta lo relacionado con:

- Políticas generales del sistema de prevención y control del LA/FT

- Estructura organizacional

- Órganos de control

- Infraestructura tecnológica

- Procedimientos, mecanismos e instrumentos del sistema de prevención y control del LA/FT aplicados a cada empresa

- Procedimientos frente a las personas a través de las cuales la empresa presta sus servicios

- Documentación

- Divulgación de la información y reportes externos e internos

- Capacitación

- Plan de comunicación

- Divulgación del manual

- Procedimientos para la sanción de eventuales incumplimientos del sistema de prevención y control del riesgo en LA/FT.

Otra forma de realizar control es como lo propone Bareño-Dueñas (2009), quien aborda el lavado de activos LA desde la perspectiva de la Contaduría, proponiendo a la auditoría forense como un elemento alternativo para mejorar mecanismos de contabilidad para prevenir el delito, dado que en la mayoría de ocasiones esta se aplica cuando el fenómeno ya ha ocurrido y se convierte en una medida de detección, por tanto, considera vital conocer bajo qué medidas se da el fenómeno para prevenirlo y evitar que vuelva a ocurrir. En consecuencia, concluye:

En primera instancia se debe analizar cada una de las partidas de los estados financieros para poder identificar los movimientos inusuales o sospechosos. De esta manera, se llega al segundo paso que es verificar el concepto de empresa. En tercer lugar, es importante resaltar que se debe conocer muy bien al cliente con el objetivo principal de identificar cualquier comportamiento inusual; seguido de esto, en toda empresa debe haber controles que ayuden a prevenir y detectar el fenómeno de lavado de activos. (Bareño-Dueñas, 2009, p. 355).

El monitoreo del riesgo.

“Su finalidad es adaptar el proceso a las nuevas condiciones o exigencias de la empresa, así como sus operaciones derivadas del entorno constantemente cambiante” (Londoño & Núñez, 2010, p. 40), el monitoreo permite hacer seguimiento a los perfiles de riesgo y al proceso en general del SARLAFT, así como llevar a cabo la detección de operaciones inusuales y/o sospechosas. Además, asegura que los controles sean comprensivos de todos los riesgos y que los mismos estén funcionando en forma oportuna y efectiva, establecer indicadores descriptivos y/o prospectivos que evidencien potenciales fuentes de riesgo y asegurar que los riesgos residuales se encuentren en los niveles de aceptación establecidos por la empresa.

En este aspecto es necesario un sistema de información con una adecuada infraestructura tecnológica acorde con las actividades, operaciones, riesgo y tamaño de la empresa. En este sentido, el manejo y sistematización de la información constituyen una herramienta vital para garantizar el funcionamiento del sistema de prevención del LA/FT y los requerimientos de autoridades competentes, en tiempo real. Comprende mecanismos de divulgación de la información que incluyen un sistema de reportes internos y externos.

Como resultado de la investigación se plantea que son necesarias tres herramientas de orden administrativo: la matriz de identificación y cuantificación del riesgo, manual de procedimientos de prevención del riesgo para LA/FT, y sistema de información.

Conclusiones

Las condiciones del entorno son determinantes para la prevención del riesgo de LA/FT, su desconocimiento conduce a incurrir en detrimento patrimonial por sanciones, desprestigio, falta de credibilidad, pérdida de mercados e incluso la liquidación de la empresa. Para el caso de una empresa de giros postales nacionales existen variables como el índice de criminalidad, el estar en zona de frontera, los cultivos ilícitos, entre otras, que se deben monitorear para evitar ser usados en actividades del LA/FT, siendo los departamentos de Meta, Arauca, Guaviare y Putumayo los que mayor riesgo representan para esta actividad.

Los stackeholders son determinantes para la prevención del riesgo LA/FT, toda vez que es prioridad hacer negocios o relacionarse con personas a las cuales se les haya practicado un estricto control del “conocimiento del cliente” y emplear personas de la mejor calidad a través de procesos de selección exigentes. En el negocio de giro de fondos y remesas es indispensable determinar señales de alerta que permitan identificar si un cliente o un empleado de la empresa está realizando operaciones sospechosas que merezcan ser reportadas a los entes de control, así mismo, es necesario determinar políticas y procedimientos para evitar ser usados por el delito de LA/FT.

La administración es determinante para la prevención del riesgo LA/FT al interior de la organización, ya que la definición e implementación de políticas, estrategias, procedimientos y herramientas administrativas posibilitan una respuesta eficaz de la empresa a situaciones de riesgo a nivel interno y externo, así se disminuye la incertidumbre de sostenibilidad. De otra parte, la adopción del SARLAFT en una organización obliga la creación de toda una estructura que soporte su funcionamiento y responda a las exigencias legales a nivel interno y externo.

*

Notas al pie

Artículo producto del proyecto de investigación Sistema de Administración del Riesgo de Lavado de Activos y Financiación del terrorismo SARLAFT, adscrito al grupo de investigación Gerencia del Valor y Finanzas de la Universidad Pedagógica y Tecnológica de Colombia.

Referencias

Arango, M. (2010). Gestión cadena de abastecimiento - logística con indicadores bajo incertidumbre, caso aplicado sector panificador Palmira. Ciencia e Ingeniería Neogranadina, 20(1), 97-115. [ Links ]

Auditoría General de la Republica (2012). Documento para la prevención y control del lavado de activos y los delitos fuentes relacionados con corrupción. Recuperado de http://www.auditoria.gov.co/index.php/biblioteca-virtual/publicaciones/doc_download/479-documento-para-la-prevencion-y-control-del-lavado-de-activos-y-los-delitos-fuentes-relacionados-con-corrupcion [ Links ]

Bareño-Dueñas, S. M. (2009). Mecanismos de contabilidad para prevenir y detectar el lavado de activos en Colombia. Cuadernos de Contabilidad, 10(27), 341-357. [ Links ]

Cámara de Comercio de Bogotá, UNODC, Embajada Britanica, & Negocios responsables y seguros Modelo de Gestión del Riesgo de LA/FT para el sector real. Recuperado de http://www.negociosresponsablesyseguros.org/dynamicdata/MODELO%20NRS.PDF [ Links ]

Cámara de Comercio de Bogotá (s. f.). Etapa 3. Medición o evaluación de los riesgos. Recuperado de http://ccb.org.co/contenido/contenido.aspx?catID=749&conID=8489 [ Links ]

Congreso de la República de Colombia (2006). Ley 1121 de 2006. Recuperado de http://www.gafisud.info/documentos/por/base/Colombia/003-Ley%201121-2006%20-%20Financiamiento%20del%20Terrorismo.pdf [ Links ]

Cuellar, M. (2011). Discurso de instalación décimo primer Congreso Panamericano de Riesgo de Lavado de Activos y Financiación del Terrorismo. Recuperado de http://www.asobancaria.com/portal/pls/portal/docs/1/2842047.PDF [ Links ]

Fiducoldex. (2012) Manual SARLAFT para el lavado de activos y financiación del terrorismo. Recuperado de http://www.docstoc.com/docs/21131570/MANUAL-SARLAFT-PARA-LA-PREVENCIÓN-AL-LAVADO-DE-ACTIVOS [ Links ]

GAFISUD (2003). Las cuarenta recomendaciones. Recuperado de http://www.gafisud.info/pdf/40Rec_es.Rev4.pdf [ Links ]

GAFISUD (2012). Comité de supervisión bancaria de Basilea: prevención de la utilización para fines delictivos del sistema bancario para el lavado de fondos de procedencia ilícita. Recuperado de http://www.gafisud.info/pdf/prevban.pdf [ Links ]

Galeano, J. H. (2007). Superintendencia Financiera de Colombia: Apuntes sobre el SARLAFT. Recuperado de http://www.superfinanciera.gov.co/ComunicadosyPublicaciones/edicion001sarlaft.pdf [ Links ]

Gallati, R. (2003). Risk management and capital adequacy. New York: MacGraw-Hill. [ Links ]

García, R. (2009). Prevención del lavado de dinero y financiación del terrorismo. México: Instituto Nacional de Ciencias Penales. [ Links ]

Hernández, R., Fernández, C., & Baptista, P. (2003). Metodología de la Investigación. Tercera edición. México: Ed. McGraw Hill. [ Links ]

Londoño, L. P., & Núñez, M. A. (2010). Desarrollo de la administración de riesgos. Diagnóstico en grandes empresas del Área Metropolitana del Valle de Aburrá. Revista Universidad EAFIT, 46(158), 34-51. [ Links ]

Montoya, M. (2008). El lavado de activos obstáculo para el desarrollo. Recuperado de http://www.seminariopublica.info/maindata/seminario/200824-183411/imagesdirs/Mauoricio%20Montoya.pdf [ Links ]

Rodríguez, J. P., & Galvis, I. E. (2008). Aproximación a los instrumentos administrativos para la prevención y el control del lavado de activos en Colombia. Cuadernos de Contabilidad, 6(24), 169-207. [ Links ]

Rodríguez-Villasante, T. (1998). Del Desarrollo Local a las Redes para Mejor Vivir. Blanqueo de capitales Su prevención en el ordenamiento jurídico chileno. Revista Chilena de Derecho Buenos Aires: Ed. Lumen. [ Links ]

Sandoval, C., Henao, M., & Duarte, P. (2008). Colombia marcando tendencias en prevención y control de lavado de activos y financiación del terrorismo: SARLAFT. Semana económica, (665), 1-5. Recuperado de http:// http://www.asobancaria.com/portal/pls/portal/docs/1/752055.PDF [ Links ]

Suárez, L. (2012). Colombia sale de seguimiento intensificado en la lucha contra el lavado de activos y la financiación del terrorismo. Comunicado de prensa de la UIAF. Recuperado de https://www.uiaf.gov.co/?idcategoria=6532 [ Links ]

Superintendencia de Sociedades (2009). Circular Externa 100-04 de 2009. Recuperado de http://www.supersociedades.gov.co/ss/drvisapi.dll?MIval=muestra&id_pag=30114&t=1 [ Links ]

Superintendencia Financiera de Colombia (2007). Circular Externa No. 022 de 2007. Recuperado de http://www.sarlaft.com/html/Capitulo_11.pdf [ Links ]

Thomas, J. (2011). Desarrollo y gestión social del riesgo: ¿una contradicción histórica? Revista de Geografía Norte Grande, 48, 133-157. [ Links ]

Toso, Á. (2008). Blanqueo de capitales Su prevención en el ordenamiento jurídico chileno. Revista Chilena de Derecho, 35(3), 405-43. [ Links ]

Uribe, R. (2003). Cambio de paradigmas sobre el lavado de activos. Observatorio Interamericano sobre Drogas. Recuperado de https: //www.cicad.oas.org/oid/NEW/.../HistoriaLavado.doc [ Links ]