Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.25 Medellín July/Dec. 2014

ARTÍCULO

Divulgación del valor en riesgo (VaR) previo a la crisis en el sector bancario español

Disclosure of the value at risk (VaR) before the crisis in the Spanish banking sector

Pablo Farías

Profesor Asistente, Departamento de Administración, Universidad de Chile, Santiago, Chile. Coreo electrónico:pfarias@fen.uchile.cl

Recibido: 25/03/2014 Modificado: 01/04/2014 Aceptado: 08/07/2014

Resumen

La gestión del riesgo ha asumido una enorme importancia en las instituciones financieras. Los bancos divulgan su exposición a los riesgos del mercado a través del Valor en Riesgo (Value at risk, VaR). Este trabajo evalúa la divulgación de esta medida de gestión del riesgo en el sector bancario español previo a la crisis española iniciada en el año 2008. Se efectuó un análisis de contenido de los informes anuales de los bancos en España. Se analizaron doce ítems en cuanto a la calidad de la información relacionada al VaR. Este estudio muestra que la divulgación efectuada previa a la crisis fue deficiente en términos de calidad y comparabilidad. También fue posible observar que la calidad de la información entregada acerca del VaR estuvo asociada positivamente al tamaño del banco. El caso del sector bancario español previo a la crisis destaca la importancia de mejorar la supervisión financiera y las prácticas de gestión de riesgos.

Palabras clave: Valor en riesgo; sector bancario español; gestión del riesgo; información financiera; reporte anual.

Clasificación JEL: M10, M40, M41.

Abstract

Risk management has assumed great importance in financial institutions. Banks disclose their exposure to market risks in the form of value-at-risk (VaR). This paper evaluates the disclosure of this risk management measure in the Spanish banking sector prior to the Spanish crisis started in 2008. Based on a content analysis of the annual reports of banks in Spain, twelve items were analyzed as to the quality of the information relating to VaR. This study shows that the disclosure made prior to the crisis was poor in terms of quality and comparability. Also it was observed that the quality of the information provided about the VaR was associated positively to bank size. The Spanish banking sector case highlights the importance of upgrading financial supervision and risk management practices.

Keywords:

Value at risk; spanish banking sector; risk management; financial reporting; annual report.

JEL Classification: M10, M40, M41.

Introducción

Desde la crisis económica mundial iniciada en el año 2008, la calidad de la divulgación de la información financiera relacionada a las medidas de gestión del riesgo se ha convertido en una cuestión de análisis exhaustivo, sobre todo por los inversores y los reguladores en el sector bancario. Cuanto mejor es la calidad de la divulgación de un banco, mayor es la capacidad de los reguladores y los inversores para supervisar y evaluar los cambios en la condición del banco y de incorporar esas evaluaciones en el precio del valor de éste si se producen cambios negativos (Bliss & Flannery, 2002).

Pese a la importancia de la calidad en la divulgación de la exposición a los riesgos de mercado, el sector bancario está poco investigado en términos de la divulgación de las medidas de gestión del riesgo en los informes anuales (Woods, Dowd y Humphrey, 2008a). La medida de gestión del riesgo más importante es el Valor en Riesgo (Value at Risk, VaR) (Liu, Ryan & Tan, 2004). El VaR es una medida estadística de riesgo y puede ser definida como la pérdida máxima esperada sobre un portafolio en un determinado período de estimación. Se ha demostrado, en el sector bancario, que los VaR divulgados ayudan a predecir los resultados de operación de los bancos (Berkowitz, Christoffersen & Pelletier, 2011; Jorion, 2002; Liu, Ryan & Tan, 2004).

En España, en el año 2008 se empezó a advertir un deterioro en los principales indicadores macroeconómicos, no solo en el plano económico, sino también en el plano político y social. Esta crisis se enmarca dentro de la crisis económica mundial de 2008, la cual afectó a un número importante de países del mundo y, en especial, a los países desarrollados. El comienzo de esta crisis mundial supuso, para España, la explosión de varios problemas, como el final de la burbuja inmobiliaria, el aumento del desempleo y la crisis bancaria (González, 2008). El objetivo de este trabajo es evaluar, a través de un análisis de contenido, la información presentada en el sector bancario español, relacionada al uso del VaR previo a la crisis española. Indagar sobre este aspecto permitirá conocer el grado en que los reguladores e inversores tuvieron esta herramienta disponible para supervisar y evaluar los cambios en la condición de los bancos en España y de incorporar esas evaluaciones en el precio del valor de estos al momento de iniciarse la crisis española. Se efectuó un análisis de contenido de los informes anuales de los bancos en España. Se analizaron doce ítems en cuanto a la calidad de la información relacionada al VaR. Este estudio muestra que la divulgación efectuada previa a la crisis fue deficiente en términos de calidad y comparabilidad. También fue posible observar que la calidad de la información entregada acerca del VaR estuvo asociada positivamente al tamaño del banco. Estos resultados recalcan la importancia de mejorar la supervisión financiera y las prácticas de gestión de riesgos.

Marco Conceptual

Gestión del Riesgo.

Las empresas deben tomar riesgos si desean prosperar o sobrevivir. La responsabilidad principal de la gestión del riesgo es entender el portafolio de riesgos que la empresa está actualmente tomando y los riesgos que planea tomar en el futuro. La empresa debe decidir si los actuales riesgos son aceptables y, si no lo son, qué acciones se deben tomar. La gestión del riesgo se ha hecho cada vez más importante a través de las décadas.

A diferencia de otras empresas, las instituciones financieras, como los bancos, son instituciones altamente reguladas. Gobiernos en todo el mundo buscan un sector financiero estable. Los bancos son organizaciones globales complejas asociadas a diferentes actividades y riesgos. Además, se enfrentan a tres tipos de riesgos: riesgo de crédito, riesgo operacional y riesgo de mercado. El riesgo de crédito es el de que la contraparte en transacciones de préstamos o derivados falle. El riesgo operacional es el de que las pérdidas sean hechas debido a fallas de los sistemas internos para trabajar como se suponía que lo hicieran o por eventos externos. Finalmente, el riesgo de mercado es aquel relacionado a la posibilidad de que los instrumentos en los libros del banco disminuyan en su valor (Hull, 2012).

Valor en Riesgo (Value at Risk, VaR).

En gestión del riesgo financiero, el Valor en Riesgo (Value at Risk, VaR) es una medida ampliamente utilizada del riesgo de mercado en una cartera de inversiones de activos financieros. El VaR se puede definir como el valor máximo probable de pérdida, con un intervalo de confianza determinado, y sobre un cierto periodo de tiempo. El VaR es condicional a dos parámetros elegidos arbitrariamente por la empresa: el nivel de confianza y el período de estimación (Duffie & Pan, 1997). Por ejemplo, un banco puede decir que el VaR de su portafolio es de cien millones con un nivel de confianza del 95% y un período de estimación para el siguiente día. Esto significa que el banco con este portafolio espera, con una probabilidad del 95%, obtener el siguiente día algún resultado entre ganancias ilimitadas o pérdidas no superiores a cien millones. Pese a la aparente simplicidad de esta medida, la información publicada acerca del VaR puede ser extremadamente difícil de interpretar (Berkowitz, Christoffersen & Pelletier, 2011; Linsmeier & Pearson, 2000).

Los orígenes de los modelos VaR se remontan a la década de los sesenta (Baumol, 1963). A través de los años, un número importante de instituciones financieras comenzó a trabajar en modelos internos para medir y agrupar los riesgos a los que se enfrentaban. El más conocido de estos modelos fue desarrollado por JPMorgan en los noventa. Ellos usaron un sistema basado en la teoría de portafolios, en el cual las estimaciones de las desviaciones estándar y correlaciones entre los retornos de los diferentes instrumentos fueron usadas para medir los riesgos de comercializar posiciones para toda la institución, agrupándose en una sola medida de riesgo. El riesgo de pérdida en el valor de un portafolio como resultado de movimientos no anticipados en los precios de mercados (i.e. precios de acciones, precios de materias primas) o tasas de interés corresponde al riesgo de mercado. Los bancos están expuestos a los riesgos de mercado de diversas formas. Por ejemplo, un incremento en la tasa de interés puede perjudicar el margen entre préstamos y depósitos e incrementar la deuda mala, de ahí la necesidad de contar con una medida como el VaR para poder gestionar dichos riesgos (Duffie & Pan, 1997). Mientras que la teoría es simple, operacionalizar esta medida requiere seleccionar criterios de medición, construcción de datos, supuestos estadísticos, selección de procedimientos de estimación, y un número no menor de otros problemas prácticos a resolver. Este tipo de diferencias al momento de operacionalizar el VaR puede llevar a múltiples modelos a diferenciarse considerablemente unos de otros (Berkowitz, Christoffersen & Pelletier, 2011).

Divulgación del Valor En Riesgo (VaR)

Eccles, Herz y Philips (2001) señalan la necesidad de mejorar la información relacionada al riesgo que suministran las empresas. Pese a que el VaR comenzó siendo una herramienta para la gestión del riesgo, no tardó mucho tiempo en utilizarse como un medio para reportar la exposición al riesgo y, por lo tanto, no tardó mucho tiempo en ser alcanzado por las regulaciones. Sin embargo, una característica clave de todas las regulaciones es que solo requieren informar una medida de riesgo de mercado, dejando a la empresa la opción de elegir la medida de riesgo de mercado a emplear (Woods, Dowd & Humphrey, 2008a). Las regulaciones al otorgar a la empresa la decisión de elegir el modelo (i.e. supuestos del modelo, métodos de estimación, etc.) podrían provocar que la información del VaR entregada por las empresas tienda a variar entre ellas o incluso a ser nula (i.e. no suministrar información del VaR).

Un primer paso en la regulación fue el dado en 1995 por el Comité de Basilea y la IOSCO (International Organization of Securities Commissions) quienes sugirieron a las instituciones financieras proveer información acerca de sus modelos VaR a sus organismos supervisores. Con el correr de los años, países como Estados Unidos (a través de las FRR 48 y SFAS 133) y Reino Unido (a través de las FRED 13 y FRS 13) comenzaron a exigir requerimientos para la publicación del VaR. Sin embargo, las regulaciones contables internacionales han sido menos explícitas. La IAS 32 solo requiere la información relacionada a los objetivos y a la política de administración del riesgo, dejando a criterio individual el resto de la información a presentar. La IAS 39, publicada en 1998, solo trató el reconocimiento y medición de los instrumentos financieros. La ED 7 (Financial Instruments: Disclosures), publicada en 2004, provee la opción de informar acerca del riesgo de mercado usando una serie de formatos. Pese a esto, el VaR se ha transformado en la medida de riesgo de mercado favorita por las empresas. A finales de los noventa, el 30% de las empresas en Estados Unidos (Roulstone, 1999) ya estaba usándola y el 89% de los bancos en el mundo utilizaba el VaR como manera de proveer información cuantitativa del riesgo de mercado (Basel Committee, 2003).

La adopción de las normas internacionales de contabilidad y la convergencia global de la regulación contable debiera reducir la diversidad en la elaboración de información financiera y llevar a que las mayores corporaciones financieras multinacionales presentaran un gran nivel de convergencia. Sin embargo, un análisis de datos longitudinales correspondientes al período 2000-2006 de los veinticinco mayores bancos del mundo, efectuado por Woods, Dowd y Humphrey (2008b), revela que todavía existe una importante diversidad en relación a las prácticas de divulgación del riesgo de mercado, tanto en su cálculo numérico como en su forma narrativa. Las prácticas sobre divulgación financiera documentadas en ese trabajo presentan grandes divergencias no solo entre distintos países, sino también entre distintos bancos de un mismo país. Woods, Dowd y Humphrey (2008b) concluyen que, al menos en términos de información sobre riesgo de mercado, el progreso hacia la armonización internacional sigue siendo más aparente que real.

Con la crisis española iniciada en el año 2008, muy importante fue para los reguladores y los inversores conocer la exposición al riesgo de los bancos a través de una medida como el VaR. Sin embargo, no hay trabajos que hayan examinado la calidad y comparabilidad de la divulgación de esta medida en el sector bancario español previo a la crisis. La regulación para el sistema bancario español que otorga a los bancos la decisión de elegir el modelo (i.e. supuestos del modelo, métodos de estimación, etc.) podría haber provocado que la información del VaR entregada por los bancos en España fuera deficiente en términos de calidad (i.e. insuficiente) y comparabilidad (i.e. diferente entre los bancos). Dado lo anterior, se proponen dos hipótesis de investigación:

H1. Previo a la crisis, la divulgación del VaR en el sistema bancario español fue deficiente en términos de calidad.

H2. Previo a la crisis, la divulgación del VaR en el sistema bancario español fue deficiente en términos de comparabilidad.

Intuitivamente, un mayor tamaño del banco podría predecir una mejor divulgación de información relacionada con el VaR. Una entidad financiera grande debiera tener una mayor cantidad de agentes fiscalizadores y, por lo tanto, mayores incentivos a mejorar la calidad de la información relacionada al VaR. No obstante, Woods, Dowd y Humphrey (2008b) no encontraron, con significación estadística, una correlación entre el tamaño del banco y la calidad de la información relacionada al VaR. Con la intención de verificar la asociación entre el tamaño del banco y la calidad de la información relacionada al VaR, se propone una tercera hipótesis:

H3. Previo a la crisis, la calidad de la divulgación del VaR fue asociada positivamente al tamaño del banco.

Metodología

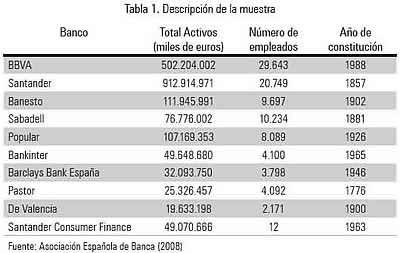

Con el objetivo de analizar la divulgación de la información relacionada al VaR en el sector bancario español, se desarrolló un análisis de contenido de los informes anuales de los bancos en España. Se procedió a recopilar los informes (reportes) anuales de los siguientes diez bancos: Banco Bilbao Vizcaya Argentaria (BBVA), Banco Santander, Banco Español de Crédito (Banesto), Banco Sabadell, Banco Popular, Banco Bankinter, Barclays Bank España, Banco Pastor, Banco de Valencia y Banco Santander Consumer Finance. Estos bancos, de acuerdo a la Asociación Española de Banca (2008), a Diciembre 2007 fueron, en ese orden, los diez mayores bancos en función de sus recursos totales, propios y de clientes (ver Tabla 1).

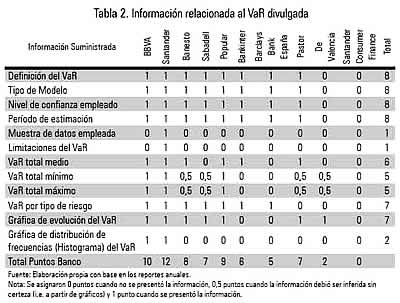

Siguiendo a Woods, Dowd y Humphrey (2008b), se analizaron doce ítems en cuanto a la calidad de la información relacionada al VaR. Estos doce ítems son: Definición del VaR, Tipo de modelo, Nivel de confianza empleado, Período de estimación, Muestra de datos empleada, Limitaciones del VaR, VaR total medio, VaR total mínimo, VaR total máximo, VaR por tipo de riesgo, Gráfica de evolución del VaR y Gráfica de distribución de frecuencias (Histograma) del VaR. Usando dos codificadores, para cada ítem y banco, se asignaron 0,0 puntos cuando no se presentó la información, 0,5 puntos cuando la información debió ser inferida sin certeza (i.e. a partir de gráficos) y 1 punto cuando se presentó la información. Todos los desacuerdos en la codificación (total concordancia > 90% de los casos) fueron discutidos entre los dos codificadores y un consenso final fue alcanzado (Manzur, et al., 2012; Olavarrieta, et al., 2008; Szymanski & Henard, 2001).

Usando el total de activos como aproximación del tamaño del banco (González & Farías, 2009), se clasificaron los bancos en tres grupos: bancos grandes (BBVA y Santander), cuyos activos superen los 300 000 millones de euros; bancos medianos (Banesto, Sabadell y Popular), cuyos activos se encuentren entre 50 000 y 300 000 millones de euros; y bancos pequeños (Bankinter, Barclays Bank España, Banco Pastor, Banco de Valencia y Banco Santander Consumer Finance), cuyos activos no superen los 50 000 millones de euros.

Resultados

La información del VaR divulgada por los bancos en España previo a la crisis fue heterogénea entre los bancos, en varios casos fue insuficiente o muy insuficiente (i.e. Banco de Valencia). Por ejemplo, solo algunos bancos informaron acerca de los mínimos y máximos obtenidos para el VaR. Adicionalmente, es posible observar que solo el Banco Santander ha informado la ventana de datos utilizada para estimar el VaR. Utilizando como valor de corte para evaluar la calidad de la información el cumplir con el 75% de los 12 puntos (i.e. 9 puntos), solo 3 de los 10 bancos (BBVA, Santander y Popular) lograron 9 o más puntos en la información divulgada. En términos de comparabilidad, el valor de corte utilizado fue que el 75% de los bancos utilice el mismo período y nivel de confianza para la estimación del VaR. La Tabla 2 resume los resultados.

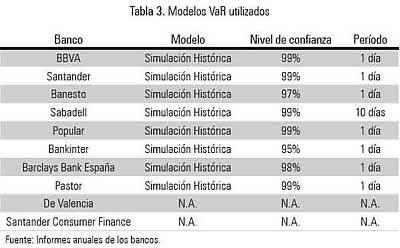

En la Tabla 3 se muestra que solo 4 de los 10 bancos (el 40%) utilizaron el mismo período y nivel de confianza para la estimación del VaR. Estos resultados confirman que la divulgación del VaR en el sistema bancario español fue deficiente en términos de calidad y comparabilidad, soportando las hipótesis 1 y 2.

Los grandes bancos (BBVA y Santander) presentaron una media de once puntos (80% de cumplimiento) en la información divulgada relacionada al VaR, muy superior a la media de los bancos medianos (Banesto, Sabadell y Popular) que presentaron una media de ocho puntos (66,7% de cumplimiento) y muy superior ambos grupos a los bancos pequeños (Banco Bankinter, Barclays Bank España, Banco Pastor, Banco de Valencia y Banco Santander Consumer Finance), quienes presentaron una media de tan solo cuatro puntos (33,3% de cumplimiento). Estos resultados sugieren que la calidad de la divulgación del VaR fue asociada positivamente al tamaño del banco, soportando la hipótesis 3.

La Tabla 3 ilustra las variaciones en los períodos de estimación y en los niveles de confianza seleccionados por las empresas en la estimación del VaR. Ocho de los diez bancos informan del modelo VaR estimado, y de esos ocho bancos solo cuatro coinciden tanto en el período de estimación (1 día) y en el nivel de confianza (99%) utilizados. En ausencia de mayor información, ninguno de los otros cuatro bancos puede ser comparado con el resto, debido a que no coinciden en el período estimado y/o en el nivel de confianza utilizados. Este hallazgo confirma que la divulgación del VaR en el sistema bancario español fue deficiente en términos de comparabilidad, soportando también la hipótesis 2.

Hernández (2003) sugiere que los distintos métodos para calcular el VaR se transforman de más a menos adecuados dependiendo del nivel de riesgo de la cartera en cuestión y del nivel de riesgo que predomine en el mercado. Analizando los diversos métodos existentes (simulación histórica, Varianza-Covarianza, Bootstrapping y Monte Carlo), Ben Rejeb, Ben Salha y Ben Rejeb (2012) concluyen que el método de Varianza-Covarianza es el más apropiado. Los bancos en España optaron principalmente por la simulación histórica para medir el VaR. Esta supremacía de la simulación histórica también fue encontrada por Pérignon y Smith (2010) para los bancos estadounidenses y grandes bancos internacionales. Este método responde con lentitud a los cambios en la volatilidad y a los grandes movimientos de precios, y los errores en la estimación de los riesgos se pueden acumular a través del tiempo (Pritsker, 2006).

Conclusiones

La gestión del riesgo se ha hecho cada vez más importante a través de las décadas, más aún en instituciones como los bancos. Este trabajo revisa la divulgación de la información financiera relacionada a la medida de gestión del riesgo, conocida como VaR, en el sector bancario español previo a la crisis en este país. Las deficiencias encontradas en cuanto a la calidad y comparabilidad de la información suministrada entre los bancos en España permiten indicar la necesidad de mejorar y armonizar la información relacionada al VaR. También fue posible observar que la calidad de la información divulgada acerca del VaR está asociada positivamente al tamaño del banco, lo que permite concluir que esta tarea debe ser intensificada para el caso de los bancos de menor tamaño. Por lo tanto, los resultados de este trabajo alientan el debate acerca del rol que tiene el VaR en la gestión y reporte de riesgo en los bancos, así como en las mejoras necesarias para su correcto uso. Más aún si la deficiente calidad de la información presentada relacionada al VaR también aqueja a la información complementaria de esta herramienta (i.e. los contratos derivados) (Woods y Marginson, 2004). El caso del sector bancario español previo a la crisis destaca la importancia de mejorar la supervisión financiera y las prácticas de gestión de riesgos.

Los resultados de este estudio deben ser evaluados con respecto a varias limitaciones. En primer lugar, el método de análisis de contenido (que se utiliza ampliamente en muchas disciplinas) dificulta profundizar en el análisis cualitativo de la divulgación. En segundo lugar, el potencial para obtener información acerca de los riesgos que se presentan en medios distintos de los informes anuales (i.e. informes provisionales, comunicados de prensa, sitios web, reuniones de analistas o folletos) no debe pasarse por alto. En tercer lugar, quizás el agrupamiento de bancos en base al total de activos no es el criterio más adecuado. Futuras investigaciones pueden considerar agrupaciones alternativas relacionadas con el tipo de negocio, exposición al riesgo, entre otras, utilizando una metodología de agrupación basada en componentes principales, por ejemplo. En cuarto lugar, posteriores trabajos podrían indagar los factores (i.e. la visibilidad, la estructura de propiedad, características estructurales de gobierno corporativo) que pueden conducir a mejores niveles de divulgación del VaR.

Futuros estudios que analicen longitudinalmente los informes anuales podrían incluir un análisis econométrico de posibles determinantes en la información divulgada por los bancos. Asimismo, el análisis longitudinal de los informes anuales ayudaría a evaluar si las deficiencias encontradas en la información divulgada por los bancos en España en este trabajo persisten a través del tiempo y ante futuras crisis. Posteriores investigaciones, también, podrían incluir una mayor cantidad de bancos españoles con el fin de evitar problemas de sesgo de selección. Finalmente, es posible que el contexto pueda influir en el nivel de divulgación de información presentada en el sector bancario relacionada al uso del VaR. Este artículo trata de fomentar investigaciones similares en otros contextos como el de América Latina.

Referencias

Asociación Española de Banca (2008). Balances de la banca española, Madrid, España: Asociación Española de Banca. [ Links ]

Basel Committee (2003). Public Disclosure by Banks: Results of the 2001 Survey, Basel, Committee on Banking Supervision, Publications, No. 97 (May), Basel: Bank for International Settlements. [ Links ]

Baumol, W. (1963). An Expected Gain-Confidence Limit Criterion for Portfolio Selection. Management Science, 10, 174-182. doi: http://dx.doi.org/10.1287/mnsc.10.1.174 [ Links ]

Ben Rejeb, A., Ben Salha, O., & Ben Rejeb, J. (2012). Value-at-Risk Analysis for the Tunisian Currency Market: A Comparative Study. International Journal of Economics and Financial Issues, 2(2), 110-125. [ Links ]

Berkowitz, J., Christoffersen, P., & Pelletier, D. (2011). Evaluating Value-at-Risk Models with Desk-Level Data. Management Science, 57, 2213-2227. [ Links ]

Bliss, R. R., & Flannery, M. J. (2002). Market discipline in the government of U.S. bank holding companies: monitoring vs. Influencing. European Finance Review, 6(3), 361-395. [ Links ]

Duffie, D., & Pan, J. (1997). An Overview of Value at Risk. Journal of Derivatives, 4(3), 7-49. [ Links ]

Eccles, R., Herz, R., & Philips, D. (2001). The Value Reporting Revolution - Moving Beyond The Earnings Game. New York: John Wiley and Sons. [ Links ]

González, J. (2008). Compra, compra, que los pisos suben, El Mundo, Especiales, Economía, 1-2. [ Links ]

González, M., & Farías, P. (2009). Desempeño operacional posterior a la oferta pública inicial de acciones de las empresas chilenas. El Trimestre Económico, 76(303), 751-773. [ Links ]

Hernández, M. (2003). El efecto nivel de riesgo en las metodologías VaR. Revista Española de Financiación y Contabilidad, 32(119), 1013-1051. [ Links ]

Hull, J. (2012). Risk Management and Financial Institutions, Third Edition, NJ: John Wiley & Sons. [ Links ]

Jorion, P. (2002). How Informative Are Value-at-Risk Disclosures? The Accounting Review, 77, 911-931. [ Links ]

Linsmeier, T., & Pearson, N. (2000). Value at Risk. Financial Analysts Journal, 56(2), 47-67. [ Links ]

Liu, C., Ryan, S., & Tan, H. (2004). How Banks' Value-at-Risk Disclosures Predict their Total and Priced Risk: Effects of Bank Technical Sophistication and Learning over Time. Review of Accounting Studies, 9, 265-294. [ Links ]

Manzur, E., Uribe, R., Hidalgo, P., Olavarrieta, S., & Farías, P. (2012). Comparative advertising effectiveness in Latin America: Evidence from Chile. International Marketing Review, 29(3), 277-298. [ Links ]

Olavarrieta, S., Manzur, E., Hidalgo, P., & Farías, P. (2008). Un análisis a los atributos relevantes de los mercados de las pulgas para los compradores: Evidencia desde América Latina. Revista de Ciencias Sociales, 14(3), 479-495. [ Links ]

Pérignon, C., & Smith, D. (2010). The level and quality of Value-at-Risk disclosure by commercial banks. Journal of Banking & Finance, 34(2), 362-377. [ Links ]

Pritsker, M. (2006). The hidden dangers of historical simulation. Journal of Banking and Finance, 30(2), 561-582. [ Links ]

Roulstone, D. (1999). Effect of the SEC financial reporting release on derivative and market risk disclosures. Accounting Horizons, 13, 343-363. [ Links ]

Szymanski, D., & Henard, D. (2001). Customer Satisfaction: A Meta-Analysis of the Empirical Evidence. Journal of the Academy of Marketing Science, 29(1), 16-35. [ Links ]

Woods, M., & Marginson, D. (2004). Accounting for Derivatives: An Evaluation of Reporting Practice by UK Banks. European Accounting Review, 13(2), 373-390. [ Links ]

Woods, M., Dowd, K., & Humphrey, C. (2008a). The value of risk reporting: a critical analysis of value-at-risk disclosures in the banking sector. International Journal Financial Services Management, 3(1), 45-64. [ Links ]

Woods, M., Dowd, K., & Humphrey, C. (2008b). Market risk reporting by the world's top banks: evidence on the diversity of reporting practice and the implications for international accounting harmonisation. Spanish Accounting Review, 11(2), 9-42. [ Links ]