Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkAD-minister

Print version ISSN 1692-0279

AD-minister no.29 Medellín July/Dec. 2016

https://doi.org/10.17230/ad-minister.29.5

ARTÍCULOS ORIGINALES

DOI: 10.17230/ad-minister.29.5

Perfil competitivo de empresas de tercerización de procesos de Bogotá: análisis de componentes principales

Competitive companies profile process outsourcing Bogotá: principal component analysis

NELSON ORLANDO ALARCÓN VILLAMIL1, MELVA INÉS GÓMEZ CAICEDO2, RÉMI STELLIAN3

1 Fundación Universitaria Los Libertadores, Bogotá, Colombia. Correo electrónico: noalarconv@gmail.com, noalarconv@libertadores.edu.co. ORCID: http://orcid.org/0000-0001-6700-6317

2 Fundación Universitaria Los Libertadores, Bogotá, Colombia. Correo electrónico: melvagomez@gmail.com, migomezc@libertadores.edu.co. ORCID: http://orcid.org/0000-0002-9020-0051

3 Economista; Doctor en Sciences Économiques. Profesor asistente de la Pontificia Universidad

Javeriana. Coinvestigador externo Fundación Universitaria los Libertadores. Bogotá, Colombia.

Correo electrónico: remi.stellian@gmail.com ORCID: http://orcid.org/0000-0002-1143-3376

JEL: M55, O32

Recibido: 18/04/2016 Modificado: 01/08/2016 Aceptado: 13/09/2016

RESUMEN

El objetivo del presente artículo de resultados de investigación es analizar el perfil competitivo de empresas de tercerización de procesos de negocio (BPO, por sus siglas en Inglés) de Bogotá, evaluadas a través del Modelo de Indicadores de Gestión Sostenible y Asociatividad (MIGSA) y utilizando el Análisis de Componentes Principales (ACP), para distribuir las variables estudiadas en un número reducido de grupos, con el fin de dar cuenta de los aspectos que sintetizan la variabilidad en la gestión de las empresas. El estudio permitió establecer dos ejes: el primero relaciona aspectos de sostenibilidad internos a la empresa y el segundo establece elementos de sostenibilidad externos, los dos generan cuatro perfiles diferentes de competitividad, los cuales permiten a las organizaciones, además de establecer su ubicación, la generación de planes estratégicos que favorezcan su posicionamiento en el mercado.

PALABRAS CLAVE Gestión sostenible; asociatividad; empresas de tercerización; prácticas de gestión; MIGSA.

ABSTRACT

The aim of this article results of research is to analyze the competitive profile of BPO Bogota, evaluated through the model Indicators for Sustainable Management and associativity - MIGSA - and using the Principal Component Analysis (PCA), to distribute the variables studied in a small number of groups, in order to account for aspects that summarize the variability in the management of enterprises. The study allowed two axes: the first related aspects internal to the enterprise sustainability and the second set elements external sustainability, the two generate four different profiles of competitiveness, which enable organizations, and to establish your location, generation strategic plans that favor its position in the market.

KEYWORDS Sustainable; partnerships; outsourcing companies; management practices; MIGSA.

INTRODUCCIÓN

La necesidad que tienen las empresas de ejercer una mayor participación en el mercado las ha llevado a ser productivas, innovadoras, líderes en sus costos, generadoras de un valor diferenciador (Porter, 2006), a ofrecer productos y servicios que respondan a una serie de exigencias establecidas por los clientes, así como a mejorar sus procesos y procedimientos para que no se limiten solo a satisfacer una necesidad, sino a trascender en pro de su desarrollo (Arrona Hernández, 1984).

Algunos estudios sobre el impacto del cambio tecnológico en el funcionamiento de las organizaciones (Sebastián, 2007; Goñi Zabala, 2012) identificaron la innovación tecnológica como factor clave para el fomento de la estructura organizativa. Esta situación ha llevado a las organizaciones a hacer uso de empresas que prestan servicios de tercerización -también llamados outsourcing- con el fin de dedicarse única y exclusivamente a su actividad económica, y delegar acciones propias que podrían generar disminución de tiempo, costos, simplificación en los procesos y eficiencia en la producción, comercialización y prestación del servicio.

De esta manera, los procesos de tercerización surgen como respuesta al desarrollo económico y tecnológico presentado en el mercado, y a la necesidad de especialización que las empresas deben tener para responder a la demanda, que hacen del comercio una actividad competitiva (Duque, González & García, 2014). De allí surge el objetivo de esta investigación, el cual pretende analizar el perfil competitivo de las BPO de Bogotá, con el fin de dar cuenta de las fortalezas y aspectos a mejorar para su posicionamiento en el mercado.

El documento se encuentra estructurado de la siguiente manera: la primera parte muestra un contexto general de las empresas de tercerización en Colombia, particularmente en Bogotá. En la segunda se explica la metodología utilizada para la investigación y la determinación de la muestra de empresas analizadas. En la tercera parte se presentan los resultados obtenidos tras la aplicación de MIGSA y el análisis de la información resultante por medio del ACP. Finalmente, se dan a conocer algunas conclusiones del estudio.

REVISIÓN DE LA LITERATURA

Marco conceptual de la tercerización

El sistema económico se encuentra integrado por empresas y mercados (bienes y servicios, laboral, capital y financiero), y se basa en la empírica realidad, según Coase (como se citó en Shirley, Wang, & Ménard, 2015, p. 235). Asimismo, sufre de etapas de inestabilidad en los costos de acuerdo con Robson (2014, p. 547), situación que lleva al análisis de los elementos que lo conforman y sobre los cuales existe incidencia productiva (Vega & Keenan, 2016).

En la economía, de acuerdo con Weston y Brigham (como se citó en Cardona, 2011, p. 125), existen recursos productivos (físicos, financieros, tecnológicos, humanos y de capital organizacional) que son considerados elementos esenciales en la actividad económica de una empresa y un país, los cuales, a su vez, son utilizados de manera estratégica como fuente de desarrollo. Sus resultados facilitan la medición de los ingresos (KovaÄ & Spruk, 2016), la integración de los costos de transacción (Bylund, 2015), los resultados en el desarrollo productivo y la efectividad de los procesos (Loasby, 2015).

Uno de los sectores estratégicos para las economías es el sector de servicios, el cual se ha convertido, en los últimos años, en un apoyo fundamental para la operatividad de diversos sectores de la economía. Barreiro, Quinet & Salgueiro (2012, p. 95-96) afirman que su desarrollo se debe directamente al surgimiento de las Tecnologías en Información y las Comunicaciones (TIC), así como a la productividad y generación de empleo, que inciden en el desarrollo productivo de la empresa.

Según Acevedo (2013), los procesos de tercerización o de outsourcing son una herramienta a través de la cual una empresa puede reducir gastos, centrarse en su actividad y ser productiva. Esto facilita la generación de estrategias, las cuales, a pesar de las dificultades que se pueden presentar, de los potenciales beneficios y riesgos, del conocimiento del proveedor, de la solidez financiera, de la variedad de servicios, de la permanencia en la actividad y de la estabilidad organizacional, permitirían mejorar la utilización eficiente de los recursos.

Barreiro et al. (2012) aseveran que el funcionamiento del sector terciario permite comprender el desempeño económico que se presenta en los países y, asimismo, facilita la medición del bienestar de la población. De la misma forma, según Weller (2004), el sector servicios favorece el desarrollo de una economía a través de la generación de procesos que contribuyen al mejoramiento del bienestar social, y como consecuencia a la productividad y competitividad de las empresas.

Además de los beneficios que se generan con la tercerización, también existen riesgos y problemas, como por ejemplo la pérdida de control y dependencia al proveedor. Al respecto, Mcfarlan y Nolan (como se citó en Valero & Salvador, 2008, p. 667) consideran que la relación entre la organización y el proveedor de outsourcing debe ser como de socios; es decir, aunque se relacionen, debe ser independiente una de otra.

Por esta razón, la organización debe conocer los recursos con los cuales cuenta para el desarrollo de su actividad económica (Acevedo, 2014) y, al mismo tiempo, saber cuáles son los factores necesarios que la llevan a ser más productiva. Así le será más fácil conocer la actividad a subcontratar, la cual dependerá de un tercero para su óptimo desarrollo, lo que la hace vulnerable por los riesgos propios del proveedor.

De esta manera, el fenómeno de la tercerización de procesos no opera de forma global (Bonet, 2006), sino que contempla las diversas actividades que se generan en el desarrollo de su actividad económica, lo cual, de acuerdo con Muñoz (2005), facilita el proceso de internacionalización y su integración permite la interrelación con otros mercados y sectores.

Medición de la competitividad: MIGSA

El Modelo de Indicadores de Gestión Sostenible y Asociatividad (MIGSA) es una herramienta de diagnóstico que permite medir la gestión de las empresas. Desde su creación, el modelo ha pasado por una serie de etapas que han servido para revelar, confrontar y validar las hipótesis subyacentes de este. Por tal motivo, las investigaciones realizadas durante los primeros años se concentraron en función de proporcionar un desarrollo teórico-práctico que permita evidenciar la relación entre la gestión sostenible, la responsabilidad social empresarial, la asociatividad y la competitividad.

El surgimiento del modelo se da luego de realizar pesquisas en la literatura sobre modelos de competitividad, factores que favorecen la competitividad, indicadores de evaluación, gestión empresarial, entre otros; lo cual permitió estructurar MIGSA por medio de dimensiones, propiedades, indicadores e índices de medición (Alarcón & Gómez, 2015; Bohórquez Vidal, Ferrer, Ramírez, Anaya, & Rairán, 2011; Bohórquez, Ferrer, Ramírez, & Riveros, 2010).

Posteriormente, MIGSA pasó por una etapa de validación mediante juicio de expertos, la cual se concentró en evaluar la correspondencia entre la concepción teórica y el modelo propuesto. Luego, se desarrollaron pruebas piloto, procesos de validación con empresarios, académicos, sectores económicos en Colombia, México (Puebla) y Brasil (Niterói), con el fin de analizar los resultados y determinar el nivel de competitividad de las empresas en los ámbitos económico, social y ambiental, con el fin de ser un insumo para el diseño de políticas sectoriales y planes de mejoramiento empresarial que aporten y potencien a las empresas.

El proceso de estructuración, validación y perfeccionamiento del modelo ha permitido ofrecer a la comunidad empresarial y académica dos libros de resultados de investigación: ''Bases conceptuales para establecer indicadores de Gestión Sostenible y Asociatividad: Un aporte a la competitividad de las Pyme desde el desarrollo sostenible'' y ''Modelo de Indicadores de Gestión Sostenible y Asociatividad -MIGSA- Un aporte a la medición de la Competitividad Empresarial, desde el Grupo Competir'' (Riveros, Corrales & Bohórquez, 2015), además de diferentes publicaciones de resultados sectoriales, planes de mejoramiento empresarial y literatura variada sobre la gestión empresarial en Colombia.

En estudios previos realizados con MIGSA a diferentes sectores económicos, se pudo encontrar diversidad de información relacionada con la puesta en marcha de políticas y prácticas de gestión, las cuales podrían considerarse diferenciadoras y que funcionarían en favor de la competitividad. Entre los estudios más significativos se encuentra el realizado a empresas proveedoras del sector hidrocarburos de Yopal, Casanare (Danna-Buitrago, Alarcón, & Gómez, 2014), en el cual se concluyó que las empresas evaluadas carecen de programas de Responsabilidad Social Empresarial que faciliten la vinculación de la comunidad y mitiguen el impacto que generan las actividades en la población. Además, se pudo determinar que las empresas tienen un gran interés por la aplicación de valores, normas y principios corporativos con sus grupos de interés, lo cual les permite competir y ser reconocidas.

De la misma manera, se puede mencionar el estudio realizado a hoteles de la ciudad de Puebla, en México, y Bogotá, en Colombia (Danna-Buitrago, Alarcón& Gómez, 2015), en el cual se encontró que el hotel de Bogotá está más adelantado en la puesta en marcha de políticas y prácticas para el mejoramiento de las condiciones laborales de los trabajadores que el de Puebla, aun cuando el desarrollo del sector y la actividad en México es más antigua que en Colombia.

El modelo está concebido desde cuatro grandes concepciones teóricas. En primer lugar, Gestión sostenible, la cual busca asistir al medio ambiente a través de actividades que favorezcan y promuevan los principios del desarrollo sostenible; asimismo, están enmarcadas y condicionadas por lo económico, lo social y lo ecológico en un entorno que promueve el crecimiento sostenido (Bohórquez, Ferrer, Ramírez& Riveros, 2010; Leff, como se citó en Valenzuela, 2007). La segunda, la competitividad, comprendida desde el concepto de competitividad empresarial o a nivel micro y meso económico, propuesto por el enfoque sistémico del Instituto Alemán de Desarrollo (Esser, Hillebrand, Messner, & Meyer-Stamer, 1994; 1996).

La tercera concepción es la asociatividad, debido a que las actividades empresariales no dependen solo de los procesos internos de la empresa, sino también de la manera como esta se relaciona con su entorno. Por ello, el término asociación surge como uno de los mecanismos de cooperación mediante el cual las pequeñas y medianas empresas unen sus esfuerzos para enfrentar las dificultades derivadas del proceso de apertura de las economías. Además, se concibe la asociatividad como la capacidad que tienen las empresas de relacionarse e interactuar cercanamente con otras del mismo o de diferentes sectores económicos, sin perder su independencia jurídica y en busca de fortalecer su participación en el mercado (Liendo & Martínez, 2003; Pallares, 2004). La cuarta es el concepto de gestión empresarial concebido por el Grupo Competir4 como el trabajo que se desarrolla en unidades diferenciadas que demandan ayuda de terceros, los cuales tienen por objeto ejercer algún tipo de actividad para el favorecimiento económico y administrativo de la empresa y que busca mejorar la productividad de la misma.

Contexto empresarial de la tercerización en Colombia

Según Pérez (2011) (citado por Trujillo & Meneses, 2012. p. 9), en Colombia, algunos empresarios desconocen los beneficios y la forma como operan los diferentes sectores de la economía y, específicamente, la actividad desarrollada por las empresas de tercerización. Solo hasta el año 2013, el gobierno colombiano definió y clasificó el sector de acuerdo con los servicios prestados:

- Tercerización de procesos de negocio o Business Process Outsourcing (BPO):Delegación de uno o más procesos de negocio en el uso de la tecnología y comunicaciones a un proveedor externo, quien a su vez posee, administra y gerencia los procesos seleccionados, basado en métricas definidas y medibles (Programa de Transformación Productiva, 2014). En este grupo se encuentran empresas relacionadas con procesos de front office-contact center.

- Tercerización de servicios de tecnología de la información, o Information Technology Outsourcing (ITO): Delegación a un proveedor externo de una o varias actividades relacionadas con la tecnología, sistemas de información y plataformas tecnológicas (Programa de Transformación Productiva, 2014).

- Tercerización de procesos de conocimiento o Knowledge Process Outsourcing (KPO): Delegación a un proveedor externo de actividades de negocio intensivos en el manejo de conocimiento. Su modelo de negocios se basa en el cobro por demanda de acuerdo con el servicio que se presta. Las principales áreas de trabajo de este grupo se encuentran concentradas en: investigación y desarrollo, telemedicina y salud, ingenierías, servicios legales, diseño de videojuegos, diseño gráfico, análisis financiero y de riesgos, investigación de mercados y educación remota (Programa de Transformación Productiva, 2014).

Los tres sectores que componen la tercerización representan, aproximadamente, el 1,45% del PIB colombiano, y el sector BPO encabeza dicho porcentaje con el 0,90% de la contribución total. Además, los ingresos del sector BPO ascienden a $6 billones, es decir, el 62,40% del total por servicios tercerizados (Programa de Transformación Productiva, 2014). Sin embargo, existen dos actividades de tercerización que aún no han sido vinculadas a un grupo determinado y planteado por el gobierno colombiano, a través del Programa de Transformación Productiva (PTP), estas son: catering y vigilancia.

Finalmente, las principales actividades que son tercerizadas por empresas colombianas son: administración de personal, contabilidad, tesorería, seguridad, programas de salud ocupacional y bienestar, servicio de aseo, mantenimiento, cafetería, gestión tributaria y legal, entre otras (PTP, 2014). Con la implementación de la subcontratación se promueve la creación de empresas especializadas, la generación de empleo y se hace una contribución especial a la economía nacional.

METODOLOGÍA Y MÉTODO

Muestra

La presente investigación de tipo factorial se realizó con la intención de comparar aspectos internos y externos de un sector en auge para el país, el cual es concebido e impulsado por el Estado, en gran medida por la capacidad de generación de puestos de trabajo. La evaluación se realizó a 35 empresas de tercerización de procesos que desarrollan sus actividades en la ciudad de Bogotá, por medio del MIGSA (Modelo de Indicadores de Gestión Sostenible y Asociatividad), el cual se caracteriza por ofrecer resultados cuantitativos para aspectos de la gestión de las organizaciones.

La información de las empresas de tercerización de procesos de negocio se obtuvo de la siguiente manera:

- Contacto con representantes del sector seleccionado.

- Acercamiento por parte de Grupo Competir con las empresas seleccionadas.

- Aplicación del MIGSA en las empresas. Con los resultados se realiza un análisis, y comparación de los mismos.

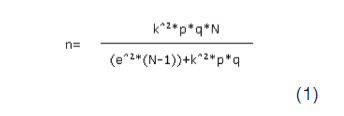

La muestra objeto de estudio fue de 35 empresas del sector de tercerización de procesos de negocio que accedieron a participar, de una población de 47 empresas adscritas a la Asociación Colombiana de Contact Centers (ACDECC). La siguiente ecuación (1) presenta el mecanismo de determinación del tamaño de la muestra:

N es el tamaño de la población o universo (número total de posibles encuestados).

k es una constante que depende del nivel de confianza que asignemos.

e es el error muestral deseado.

p es la proporción de individuos que poseen en la población la característica de estudio.

q es la proporción de individuos que no poseen esa característica, es decir, es 1-p.

El nivel de confianza estadística empleado en el desarrollo de este trabajo es de 95%, con un máximo error de estimación de 8%. La recolección de información se realizó a través de entrevista personal, buscando identificar la información más relevante de las realidades del sector. Luego, mediante la estadística descriptiva y la inferencia estadística, se analizó la información.

Características de medición del MIGSA

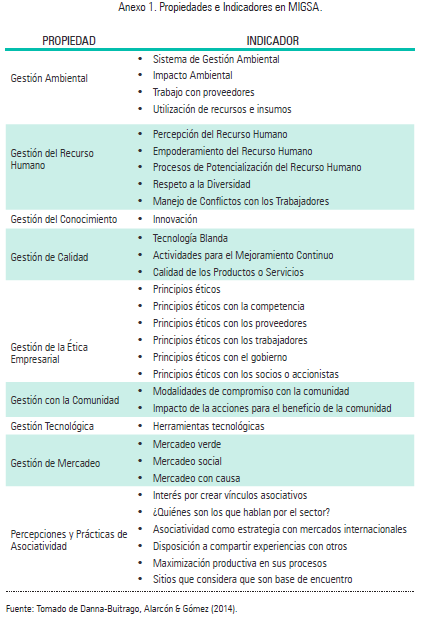

MIGSA permite medir el nivel de desarrollo de políticas y prácticas de gestión alcanzada por cada empresa, por medio de información cuantitativa derivada de dos dimensiones (''Gestión Sostenible'' y ''Asociatividad''), nueve propiedades (''Gestión Ambiental'', ''Gestión del Recurso Humano'', ''Gestión del Conocimiento'', ''Gestión de la Ética Empresarial'', ''Gestión Tecnológica'', ''Gestión con la Comunidad'', ''Gestión de Calidad'', ''Gestión de Mercadeo'' y ''Percepciones y Prácticas de Asociatividad''), 31 indicadores (ver Anexo 1), y 112 índices de medición con cuatro descriptores cada uno, para un total de 448 descriptores (Riveros, Corrales, & Bohórquez, 2015; Danna-Buitrago, Alarcón, & Gómez, 2014; 2015; Bohórquez et al., 2011; Bohórquez et al., 2010).

Adicionalmente, el modelo cuenta con criterios para el análisis de los resultados de la aplicación, estos fueron denominados estadios y distribuidos por cuartiles de la siguiente manera:

Estadio 1, resultado entre 0% y 25%: empresa que aún no conoce o no tiene en cuenta la Gestión Empresarial Sostenible y Asociatividad, por lo cual su aporte en términos de prácticas socialmente responsables y trabajo colaborativo es aún muy bajo o nulo. Estadio 2, resultado entre 26% y 50%: empresa que conoce algunos de los elementos de la Gestión Empresarial Sostenible y de la Asociatividad pero no los ha puesto en marcha. Estadio 3, resultado entre 51% y 75%: empresa que conoce los elementos de la Gestión Empresarial Sostenible y de la Asociatividad. Esta empresa se encuentra en proceso para la puesta en marcha, seguimiento y toma de decisiones frente a los resultados obtenidos en su gestión. Estadio 4, resultado entre 76% y 100%: empresa que ha alcanzado una Gestión Empresarial Sostenible y un nivel de Asociatividad gracias a su gestión como empresa socialmente responsable y que además se preocupa por innovar y mejorar continuamente. (Danna-Buitrago et al., 2014, p. 95).

Metodología estadística de análisis

El manejo de la información se realizó mediante el análisis de componentes principales, utilizando como criterio de selección de componentes el de Kaiser (1960). El programa estadístico utilizado para el análisis de la información fue SPSS.

El Análisis de Componentes Principales (ACP) es una técnica de reducción de datos que tiene por objetivo construir combinaciones lineales -denominadas componentes principales- de un número importante de variables originales, las cuales deben contener una buena parte de la variabilidad original y una mínima pérdida de información (Díaz & Morales, 2011; Uriel & Manzano, 2002; Peña, 2002; Hair, Tatham, & Black, 1999).

Luego, mediante el ACP se construyen grupos como resultado de la existencia de correlaciones entre variables, las cuales presentan, entre sí, un alto grado de explicación, con lo cual se busca que la información perdida en la construcción de los grupos sea mínima. Para Bei y Cheng (2013), Jolliffe (2002), y Rencher (2002), la interpretación de cada grupo resultante debe condensar la mayor parte de la información contenida en cada una de las observaciones de cada variable.

En el desarrollo del ACP se cumplieron los siguientes pasos: primero, se calculó la matriz de correlaciones entre las propiedades para determinar la existencia de información redundante; segundo, se seleccionó el número de factores de manera tal que uno a uno recogiera la máxima variabilidad potencial no acumulada por su anterior; tercero, se realizó la rotación por el método Varimax, cuya finalidad es facilitar la interpretación de los grupos; y cuarto, se realizó la interpretación de los factores y se estimó la ubicación de cada observación.

RESULTADOS

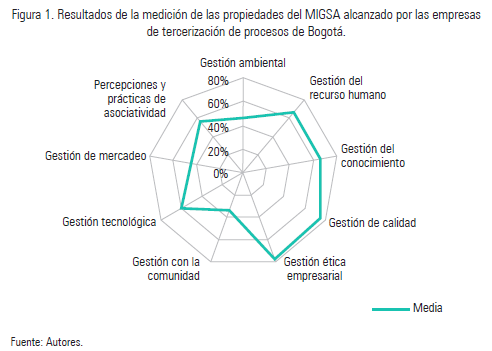

Los resultados del análisis realizado a las empresas de tercerización de procesos se presentarán en conjunto y de dos maneras diferentes. En la primera se muestran los resultados comparativos derivados de la evaluación que permite identificar, por medio de la estadística descriptiva, el alcance en el cumplimiento de políticas y prácticas de gestión para las nueve propiedades medidas por MIGSA: Gestión Ambiental, Gestión del Recurso Humano, Gestión del Conocimiento, Gestión de la Ética Empresarial, Gestión Tecnológica, Gestión con la Comunidad, Gestión de Calidad, Gestión de Mercadeo, y Percepciones y Prácticas de Asociatividad (Danna-Buitrago et al., 2014; Bohórquez Vidal, Ferrer, & Ramírez, 2014; Bohórquez et al., 2011).

En la segunda parte se presenta un Análisis de Componentes Principales (ACP) de la información resultante de la aplicación del MIGSA a 35 empresas de tercerización de procesos, con el fin de identificar cómo agrupar las nueve propiedades medidas por el modelo de una forma característica, para realizar un diagnóstico de sostenibilidad y asociatividad de la gestión empresarial de la muestra.

Primera parte: análisis comparativo por propiedad

Para el análisis de resultados de la aplicación del MIGSA, se hace necesario tener presentes los criterios de evaluación, denominados estadios, que fueron presentados en el apartado anterior. En la Figura 1 se muestran los resultados por propiedad obtenidos a través de la aplicación del modelo a las empresas evaluadas. Se resalta la propiedad Gestión de la Ética Empresarial y Gestión de la Calidad, las cuales se ubican en el estadio cuatro de la medición otorgada por MIGSA, con una media de 77% y 76%, respectivamente. Esto implica que las empresas evaluadas han asumido su papel frente al desarrollo sostenible, con el fin de interactuar y favorecer algunos de sus stakeholders, a través de políticas y prácticas de gestión desde la ética empresarial y sus procesos de calidad.

A su vez, del grupo de empresas analizadas, se pudo determinar que la dificultad más importante se presenta en las actividades relacionadas con la vinculación de la comunidad, por cuanto la propiedad Gestión con la Comunidad solo alcanzó un promedio del 33% y una ubicación en el estadio dos de la medición. Esto quiere decir que las empresas de tercerización consideradas conocen algunos de los elementos de gestión útiles para la atención y vinculación de la población circundante a sus actividades empresariales, y que se ven afectadas por esta, pero no las han puesto en marcha o lo hacen esporádicamente.

Segunda parte: resultados del Análisis de Componentes Principales (ACP)

En el presente análisis de resultados se entenderán las empresas como observaciones; por tanto, las empresas 1, 2, 3 se denominan observación 1, 2, 3, y así sucesivamente hasta numerar las 35 estudiadas. Las propiedades se denominan de la siguiente manera: P1 (Gestión Ambiental), P2 (Gestión del Recurso Humano), P3 (Gestión del Conocimiento), P4 (Gestión de la Calidad), P5 (Gestión de la Ética Empresarial), P6 (Gestión con la Comunidad), P7 (Gestión Tecnológica), P8 (Gestión de Mercadeo) y P9 (Percepciones y Prácticas de Asociatividad).

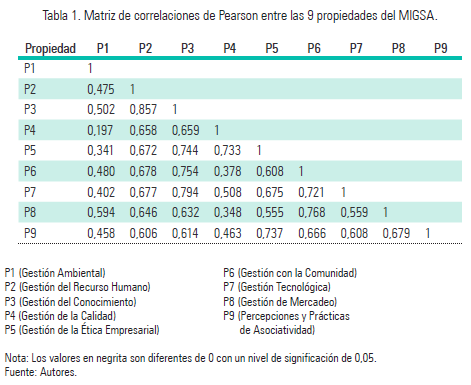

La Tabla 1 presenta la correlación existente entre los resultados de cada par de propiedades medidas. Con un nivel de significancia de 0,05 se pudo determinar que solamente la correlación entre las propiedades P1 y P4 no ofrece un buen grado de variabilidad compartida o explicada, por cuanto r^2 (P1, P4)= 0,039, lo cual implica proporción de variabilidad no explicada entre las variables.

De la Tabla l se puede determinar que las propiedades muestran, en su gran mayoría, correlaciones diferentes de cero.

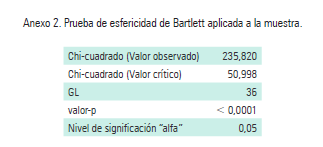

Posteriormente, se consideró la Prueba de esfericidad de Bartlett (ver Anexo 2) para determinar la aceptación o rechazo de la hipótesis ''no existencia de correlación significativamente diferente de cero entre las propiedades valoradas''. El valor-p <0,0001, indica que a un nivel de significancia del 5% se rechaza la hipótesis, por lo tanto, las propiedades muestran correlaciones significativamente diferentes de cero y la utilización del ACP es pertinente.

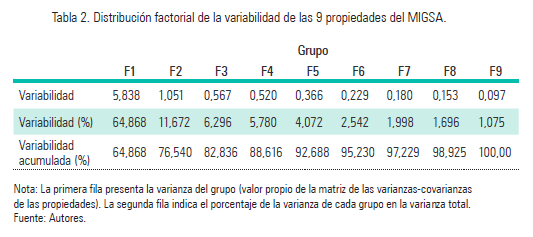

La Tabla 2 muestra los grupos F1 a F9, considerados componentes principales, los cuales están relacionados con las nueve propiedades del MIGSA. Para el caso, el grupo F1 y F2 poseen varianza superior a 1, por tanto, cumplen con el criterio de Kaiser (1960) y de codo5 de selección para seguir el ACP.

Por lo tanto, de la Tabla 2 se puede determinar que los componentes principales F1 y F2, resultados del ACP, pueden explicar el 76,54% de la variabilidad de las propiedades. Para realizar la rotación de los grupos seleccionados por el ACP F1 y F2 se utilizó el método Varimax (con normalización de Kaiser), el cual consiste en minimizar el número de propiedades que tienen saturaciones -o cargas factoriales- altas en cada grupo. La rotación busca maximizar el número de propiedades que pertenecen a un grupo, al esperarse que cada una de las propiedades presente alta saturación en un grupo y baja en el otro.

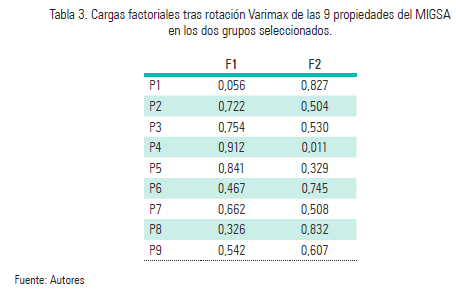

La Tabla 3 presenta las saturaciones tras la rotación. Los valores en negrita son las saturaciones consideradas como altas debido a un valor absoluto superior a 60%.

Así, las cargas factoriales resultantes de la rotación establecen una distribución de las propiedades del MIGSA, de manera tal que el primer grupo F1 está altamente correlacionado con las propiedades: P2 (Gestión del Recurso Humano), P3 (Gestión del Conocimiento), P4 (Gestión de la Calidad), P5 (Gestión de la Ética Empresarial) y P7 (Gestión Tecnológica). A su vez, el segundo grupo F2 está altamente correlacionado con las propiedades: P1 (Gestión Ambiental), P6 (Gestión con la Comunidad), P8 (Gestión de Mercadeo) y P9 (Percepciones y Prácticas de Asociatividad).

Una característica común para el primer grupo F1, compuesto por las propiedades P2, P3, P4, P5 y P7, tiene que ver con el interés por la sostenibilidad a través de aspectos internos de la empresa -inward-oriented-, por cuanto las políticas y prácticas de recursos humanos, el conocimiento, la calidad, la ética y la tecnología son resultado de la interacción dentro de la empresa.

Por su parte, el segundo grupo F2, compuesto por las propiedades P1, P6, P8 y P9, tiene como característica común el interés por la sostenibilidad a través de aspectos externos -outward-oriented-, por cuanto las políticas y prácticas resultan de la estrecha relación de la empresa con otros agentes, medioambiente, comunidad, cliente y prácticas de asociación.

Por lo tanto, según el ACP aplicado a la muestra de empresas de tercerización de procesos, el perfil de sostenibilidad y de asociatividad de estas se puede establecer según dos ejes:

• Eje 1 (grupo F1): Sostenibilidad a través de aspectos internos de la empresa

• Eje 2 (grupo F2): Sostenibilidad a través de aspectos externos y asociatividad

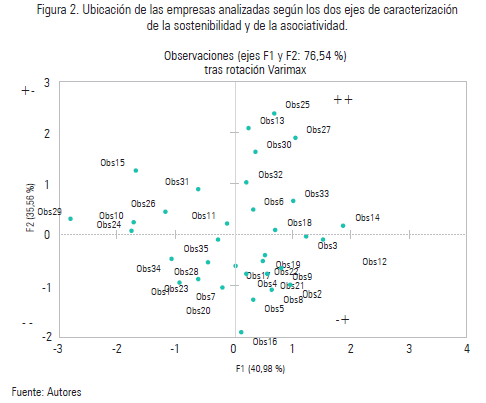

La Figura 2 presenta la ubicación de las empresas analizadas en el plano que resulta de los ejes 1 (grupo F1) y 2 (grupo F2), por lo tanto, surgen cuatro categorías - cuadrantes- que representan perfiles de sostenibilidad y de asociatividad diferentes.

En un primer cuadrante, denominado ++, se ubican las empresas 6, 13, 14, 18, 25, 27, 30, 32 y 33, las cuales comparten entre sí la tendencia a posicionarse bien en los dos ejes, lo cual implica que están altamente interesadas en la promoción de la sostenibilidad desde los aspectos internos y externos de su gestión, al mismo tiempo que en el impulso de la asociatividad.

En un segundo cuadrante, denominado -- , se ubican las empresas 1, 7, 20, 23, 28, 34 y 35, las cuales tienden a posicionarse mal en los dos ejes, por lo tanto, son empresas que muestran o promueven poco interés por la sostenibilidad y la asociatividad.

Existe un tercer cuadrante, denominado +-, en el cual se sitúan las empresas 10, 11, 15, 24, 26, 29 y 31. Estas se caracterizan por estar bien posicionadas en el eje 2 y mal en el eje 1, por esta razón, son empresas que muestran buen interés por la promoción de la sostenibilidad desde sus aspectos internos, pero que desatienden la sostenibilidad desde sus aspectos externos y sus procesos asociativos.

En un cuarto cuadrante, denominado -+, se ubican las empresas 2, 3, 4, 5, 8, 9, 12, 16, 17, 19, 21 y 22, las cuales se encuentran bien posicionadas en el eje 1, pero no obtienen tan buen desempeño en el 2, lo cual implica que presentan gran interés por la promoción de políticas y prácticas de sostenibilidad desde sus aspectos externos y procesos asociativos, pero que no lo hacen con sus aspectos internos.

Uno de los hallazgos de interés que se encontró en la muestra evaluada de empresas de tercerización de procesos, se presentó en el cuadrante -+, en el cual se ubicaron 12 empresas, 11 de las cuales son de Call center. Por lo tanto, se pudo establecer que las empresas evaluadas tienen por característica promover actividades tendientes a concentrarse en prácticas y políticas de gestión que implican sostenibilidad en sus aspectos externos como la asociatividad, pero aún tienen dificultades en la promoción de dichos aspectos de manera interna. Esto permite considerar la posibilidad de futuros procesos de investigación en empresas de Call center que no pertenezcan a la asociación y que desarrollen sus actividades a lo largo de Colombia y no solamente en Bogotá, para contrastar las consideraciones resultadas del presente proceso investigativo.

CONCLUSIONES

El análisis de componentes principales permitió determinar los aspectos que sintetizan la variabilidad de la gestión de 35 empresas de tercerización de procesos, lo cual se explica, básicamente, por el interés que tienen estas por los aspectos internos y externos de gestión, que resultan altamente significativos en la promoción de políticas y prácticas de gestión, y que tienen alta implicación en la sostenibilidad económica de las empresas y en sus procesos asociativos.

Posterior al Análisis de Componentes Principales, resulta el diseño -producto del estudio- de cuatro perfiles diferentes de competitividad, según un primer eje ''aspectos de sostenibilidad internos a la empresa'' y un segundo ''aspectos de sostenibilidad externos a la empresa y asociatividad''; estos permitirán a las empresas establecer su ubicación para diagnosticar su situación y determinar cuáles políticas y prácticas de gestión son débiles o fuertes. Así, puede tomar decisiones y fomentar planes para ajustar su gestión, y con ello, mejorar la sostenibilidad y la asociatividad.

Las herramientas de diagnóstico, como MIGSA, permiten conocer el grado de desarrollo, las fortalezas y debilidades que se presentan en la gestión de las organizaciones y que condicionan su sostenibilidad. A partir de esta investigación, fueron propuestos perfiles de competitividad asociados a variables internas y externas, que les permitirán a las empresas adelantar planes de mejoramiento y articular con ello planes estratégicos, en busca de la generación de procesos competitivos.

4 Grupo de investigación de la Facultad de Ciencias Administrativas de la Fundación Universitaria los Libertadores, creado en agosto 8 de 2005 y catalogado en categoría C por Colciencias

AGRADECIMIENTOS

Este trabajo fue financiado en su totalidad por la Fundación Universitaria Los Libertadores. Los autores agradecen los comentarios recibidos por parte de la Dirección de la Línea de Investigación en Globalización y Desarrollo Sostenible de la Fundación Universitaria Los Libertadores. El presente artículo de resultados de investigación es producto del proyecto denominado ''Determinación del perfil competitivo de las empresas de Tercerización de Procesos de Negocio BPO&O (Business Process Outsourcing & Offshoring), adscritas al Programa de Transformación Productiva PTP, mediante la aplicación del modelo MIGSA en su versión lógica-formal integral'', adelantado durante los años 2014-2015. Los investigadores del Proyecto se encuentran adscritos al Grupo Competir.

REFERENCIAS

Acevedo, J. (2013). Estrategias de comercialización para posicionar los servicios de outsourcing en los procesos de reclutamiento de personal (Práctica empresarial dirigida). Universidad Panamericana, Ciudad de Guatemala, Guatemala. [ Links ]

Alarcón, N., & Gómez, M. (2015). Políticas empresariales Enfocadas al Cuidado del Medio Ambiente, una Visión desde el Modelo de Indicadores de Gestión Sostenible y Asociatividad (MIGSA). Dialéctica Libertadora, 8(1), 148-158. [ Links ]

Arrona Hernández, F. (1984). Calidad: el secreto de la productividad. México: Editorial Técnica. [ Links ]

Barreiro, K., Quinet, S. & Salgueiro, F. (2012). Análisis de la estructura productiva del sector servicios en países con diferentes niveles de desarrollo. Revista Cepal 108. [ Links ]

Bei, L., & Cheng, T. (2013). Brand Power Index-Using Principal Component Analysis. Applied Economics, 45(19- 21), 2954-2960. [ Links ]

Bohórquez, M. F., Ferrer T. H., Ramírez, G. M. T., & Riveros, L. E. (2010). Bases conceptuales para establecer indicadores de Gestión Sostenible y Asociatividad: Un aporte a la competitividad de las Pyme desde el desarrollo sostenible. Bogotá D. C.: Ed. Libertadores. [ Links ]

Bohórquez Vidal, M., Ferrer, H. & Ramírez, M. (2014). Diseño de indicadores de gestión sostenible para la competitividad de las pymes turísticas de Bogotá: algunos aspectos metodológicos. En E. Riveros Luque et al. (coords.), Modelo de Indicadores de Gestión Sostenible y Asociatividad -MIGSA-, un aporte a la medición de la competitividad empresarial, desde el Grupo Competir (pp. 3-33). Bogotá: Editorial Fundación Universitaria Los Libertadores. [ Links ]

Bohórquez Vidal, M., Ferrer, H., Ramírez, M., Anaya, A., & Rairán, M. (2011). Propuesta de indicadores de gestión sostenible para mejorar la competitividad de las pymes turísticas: observaciones de empresarios en una prueba piloto. Anuario de turismo y sociedad, 12, 27-46. [ Links ]

Bonet, J. (2006). La tercerización de las estructuras económicas regionales en Colombia. Documentos de trabajo sobre Economía Regional, Banco de la República, 67. [ Links ]

Bylund, P. L. (2015). Signifying Williamson's Contribution to the Transaction Cost Approach: An Agent-Based Simulation of Coasean Transaction Costs and Specialization. Journal of Management Studies, 52, 148-174. DOI: 10.1111/joms.12110 [ Links ]

Cardona, R. (mayo-julio, 2011). Estrategia basada en los recursos y capacidades. Criterios de evaluación y el proceso de desarrollo. Revista Electrónica Forum Doctoral, 4. [ Links ]

Cattell, R. B. (1966). The scree test for the number of factors. Multivariate Behavioral Research, 1(2), 245-276. [ Links ]

Danna-Buitrago, J. Alarcón, N. & Gómez, M. (2014). Gestión sostenible y asociativa alcanzada por PYMES proveedoras del sector hidrocarburos de Yopal- Casanare. Teoría y praxis investigativa, 9(1), 86-107. [ Links ]

Danna-Buitrago, J. Alarcón, N. & Gómez, M. (julio, 2015). Gestión Del Recurso Humano En Hoteles De Puebla (México) Y Bogotá (Colombia): Un Análisis Comparativo A Partir De MIGSA. Global Conference on Business & Finance Proceedings, 10(2), 2060. [ Links ]

Díaz, L. G., & Morales, M. A. (2011). Estadística multivariada: inferencia y métodos. Bogotá D. C.: Departamento de Estadística, Universidad Nacional de Colombia. [ Links ]

Duque, J., González, C. & García, M. (2014). Outsourcing y Business Process Outsourcing desde la Teoría Económica de la Agencia. Entramado, vol. 10, núm. 1, enero-junio, 2014, pp. 12-29. Universidad Libre. Cali, Colombia [ Links ]

Esser, K., Hillebrand W., Messner, D., & Meyer-Stamer, J. (1994). Competitividad sistémica: competitividad internacional de las empresas y políticas requeridas. Berlín: Instituto Alemán de Desarrollo. [ Links ]

Esser, K., Hillebrand W., Messner, D., & Meyer-Stamer, J. (1996). Competitividad sistémica: nuevo desafío para las empresas y la política. Revista CEPAL, 59, 39-52. [ Links ]

Goñi Zabala, J. J. (2012). Talento, Tecnología y Tiempo. S. L.: Editorial Díaz de Santos. [ Links ]

Hair, A., Tatham, R. L., & Black, W. C. (1999). Análisis Multivariante (5.a ed.). Madrid: Prentice Hall. [ Links ]

Jolliffe, I. T. (2002). Principal Component Analysis (2.a ed.). New York: Springer. [ Links ]

Kaiser, H. F. (1960). The application of electronic computers to factor analysis.Educational and psychological measurement. [ Links ]

KovaÄ, M., & Spruk, R. (2016). Institutional development, transaction costs and economic growth: evidence from a cross-country investigation. Journal of Institutional Economics, 12, 129-159. DOI: 10.1017/S1744137415000077 [ Links ]

Liendo, M., & Martínez, A. (2003). Asociatividad. Una alternativa para el Desarrollo y Crecimiento de las Pymes. Ciudad y Región, 6, 37-43 [ Links ]

Loasby, B. (2015). Ronald Coase's theory of the firm and the scope of economics. Journal of Institutional Economics, 11, 245-264. DOI: 10.1017/S1744137414000265 [ Links ]

Muñoz, M. (2005), La internacionalización de los servicios en los países desarrollados. Comercio Exterior, 55(8), 692-700. [ Links ]

Pallares, Z. (2004). Asociatividad empresarial. Estrategia para la competitividad. Bogotá D. C.: Fondo editorial Nueva Empresa. [ Links ]

Peña, D. (2002). Análisis de datos multivariados. Madrid: McGraw Hill. [ Links ]

Porter, M. (2006). Ventaja competitiva (5.a impresión). México: CECSA. [ Links ]

Programa de Transformación Productiva (2014). Caracterización y formulación estratégica del sector BPO, KPO e ITO en Colombia. Recuperado de: https://www.ptp.com.co/documentos/2_Entregable%204%20Final_ Publicado.pdf [ Links ]

Rencher, A. C. (2002). Methods of Multivariate Analysis. New York: John Wiley and Sons. [ Links ]

Riveros, L. E., Corrales, A. J., & Bohórquez, V. M. F. (2015). Modelo de Indicadores de Gestión Sostenible y Asociatividad -MIGSA-. Un aporte a la medición de la Competitividad Empresarial, desde el Grupo Competir. Bogotá D. C.: Ed. Libertadores. [ Links ]

Robson, A. (2014). Transaction costs can encourage coasean bargaining. Public Choice, 160(3-4), 539-549. DOI: 10.1007/s11127-013-0117-3 [ Links ]

Sebastián, J. (Ed.) (2007). Claves del desarrollo científico y tecnológico de América Latina. Madrid: Fundación Carolina/Siglo XXI de España Editores. [ Links ]

Shirley, M., Wang, N., & Ménard, C. (2015). Ronald coase's impact on economics. Journal of Institutional Economics, 11(2), 227-244. DOI: 10.1017/S1744137414000368 [ Links ]

Trujillo, N. & Galvis, D. (2012). Análisis Actual de Business Process Outsourcing (BPO) y Outsourcing (Tercerización) en Colombia. Universidad ICESI. Santiago de Cali, Colombia. [ Links ]

Uriel, E., & Manzano, J. A. (2002). Análisis multivariante aplicado (Vol. 76). Paraninfo. [ Links ]

Valenzuela, L. F. (2007). Medio ambiente, empresa socialmente responsable y racionalidad ambiental. International Journal of Good Conscience, 2(1), 104-122. [ Links ]

Valero, S., & Salvador, R. (septiembre, 2008). Claves del éxito para la utilización de estrategias de Outsourcing en el área de Sistemas de Información. Trabajo presentado en II International Conference on Industrial Engineering and Industrial Management, Burgos, España. [ Links ]

Vega, D. C., & Keenan, R. J. (2016). Transaction costs and the organization of CFEs: Experiences from ejidos in Quintana Roo, Mexico. Forest Policy and Economics, 70, 1-8. [ Links ]

Weller, J. (2004), El empleo terciario en América Latina: entre la modernidad y la sobrevivencia. Revista CEPAL, 84, 159-176. [ Links ]

Zwick, W. R., & Velicer, W. F. (1986). Comparison of five rules for determining the number of components to retain. Psychological bulletin, 99(3), 432-442. [ Links ]

Anexos