Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El emprendimiento social se refiere a las prácticas orientadas a la generación de valor social (Mair, Robinson y Jockerts, 2006), sin embargo aún no se cuenta con una conceptualización estandarizada, ya que existen dificultades para definir el término, Lepoutre, Justo y Terjesen (2010) sostienen que el emprendimiento social puede comprenderse a través de tres características principales: predominancia de una misión social por encima de los beneficios económicos, relevancia de los procesos de innovación, y generación de ingresos propios.

De tal manera que la empresa social es un modelo basado en la creación de unidades económicas, las cuales mediante la venta de bienes o prestación de servicios pueden autosustentarse, sin necesidad de contribuciones por parte de terceros pertenecientes a la industria privada, o al Estado (Grove y Berg, 2014), a diferencia de la empresa tradicional, los beneficios obtenidos son destinados a contribuir con la erradicación de un problema social, y no repartidos entre los socios (Volkmann, Tokarski y Ernst, 2012). Es por ello que la importancia de los emprendimientos sociales en México están sustentados en la Ley de la Economía Social y Solidaria que tiene como objeto “establecer mecanismos para fomentar el desarrollo, fortalecimiento y visibilidad de la Actividad Económica del Sector Social de la Economía”, así como el “fortalecimiento del Sector Social de la Economía, como un sistema eficaz que contribuya al desarrollo social y económico del país.... y a la mayor generación de patrimonio social” (Congreso General de los Estados Unidos Mexicanos, 2012), así como en el incremento sostenido de proyectos de emprendimiento social en México (Pedraza y Acosta, 2017).

El objetivo de esta investigación consiste en realizar un análisis crítico, que permita en lo general vislumbrar el panorama del funcionamiento y aplicación de los proyectos de emprendimiento social en México, y en lo particular analizar la pertinencia de las métricias financieras usadas en la evaluación de las iniciativas de emprendimiento social, debido a la necesidad de monetizar y cuantificar beneficios que generan valor social, y cuya cuantificación en terminos financieros dista de ser exacta. En este sentido, surgen medidas como el social de la inversión (SROI, social return on investment) que buscan cuantificar el valor social generado por una entidad, resultando una medida útil para evaluar los resultados tanto financieros como de gestión; no obstante el SROI presenta numerosas áreas de oportunidad, lo cual brinda beneficios en dos sentidos: mejorar la calidad del indicador en el futuro cercano y considerar cuidadosamente el resultado de dicho indicador como medida de toma de decisiones. Se espera que la presente investigación sea de utilidad para decirdir mejor en cuanto a la valoración de iniciativas de emprendimiento social mediante el uso de indicadores de calidad internacional como es el SROI.

MÉTODOS Y MATERIALES

Esta investigación se fundamenta en dos técnicas que se detallan a continuación:

Es exploratoria y descriptiva, pues a pesar de que el SROI es la metodología de evaluación de proyectos sociales de mayor aceptación, se trata de un tema relativamente novedoso que no ha sido ampliamente examinado en el contexto latinoamericano en lo general, y en México en lo particular, lo que da pauta a un amplio abanico de aproximaciones tanto para su definición como para sus utilidades y aplicaciones.

Es analítica debido a que, mediante la revisión detallada de la literatura nacional e internacional, se buscan identificar las causas y contextos que marcan la pauta para el uso del SROI como parámetro predominante en las organizaciones de emprendimiento social a escala global, así como las limitantes que en materia de evaluación financiera presenta, así mismo se consideran las medidas alternas al SROI para evaluación de proyectos sociales utilizadas en los últimos 50 años.

El propósito del presente trabajo de investigación es identificar los pros y contras que ofrece el SROI como alternativa para la evaluación del impacto de las organizaciones que integran el emprendimiento social. Por consiguiente, para cumplir con dicho propósito fue necesaria una revisión crítica de la literatura existente, tanto relativa a la conceptualización del emprendimiento social, como de los métodos para la evaluación de su impacto social, entre los que destacan el SROI y otras medidas alternativas como: el análisis costo-efectividad, el análisis costo-utilidad y el análisis costo-beneficio.

Para lograr lo expuesto anteriormente se consideraron las diferentes definiciones del emprendimiento social, así como las organizaciones que lo conforman, además de comparar las metodologías existentes para la medición y evaluación de su impacto social, enfatizando en el SROI a través del análisis de sus elementos, beneficios y desventajas.

I. EMPRENDIMIENTO SOCIAL

1.1 Definición

El emprendimiento social como área de estudio comienza a finales de la década de 1990 con J. Gregory Dees, y a la fecha se encuentra en un proceso de constante evolución (Volkmann et al., 2012; Grove y Berg, 2014). Aun así, en dicha área se agrupan diversas actividades e iniciativas que buscan erradicar las problemáticas que aquejan a nuestra sociedad, incrementando el nivel de bienestar de los individuos más Bornstein y Davis (2012) definen el emprendimiento social como: “El proceso mediante el cual los ciudadanos construyen o transforman las instituciones para avanzar en soluciones a problemáticas sociales como la pobreza, las enfermedades, el analfabetismo, la destrucción del medio ambiente, la falta de vivienda y todo el catálogo de la miseria humana” (p. 25).

Debido a que el emprendimiento social se refiere a actividades relacionadas con la identificación, evaluación y explotación de oportunidades para la creación de valor compartido (Grieco, 2015), se le reconoce como una categoría dentro del emprendimiento, sin embargo, a diferencia del enfoque tradicional el emprendimiento social persigue la creación de beneficios sociales, en lugar de la maximización de utilidades económicas (Braunerhjelm y Hamilton, 2009).

Richez-Battesti y Petrella (2014) mencionan que el emprendimiento social abarca las iniciativas económicas creadas para la consecución de una misión social, enfocada en la innovación social y eficiencia económica, teniendo como finalidad satisfacer las necesidades no resueltas, debido a fallas en los mercados o en las instituciones (Michelini, 2012), así mismo el emprendimiento social pretende eliminar las condiciones causantes de sufrimiento, mediante la generación de un cambio dentro de la sociedad, en mejora de la calidad de vida de las personas menos favorecidas (Franz, Hochgerner y Howard, 2012). De esta forma la misión del emprendedor social consiste en apoyar un propósito mayor (Pate y Wankel, 2014) dado que al ayudar a los integrantes de grupos económico o socialmente vulnerables se generan nuevas formas de vida más significativas al ofrecerles la posibilidad de realizar actividades económicas y sociales donde sean respetados (Bornstein y Davis, 2012).

1.2. Factores de surgimiento

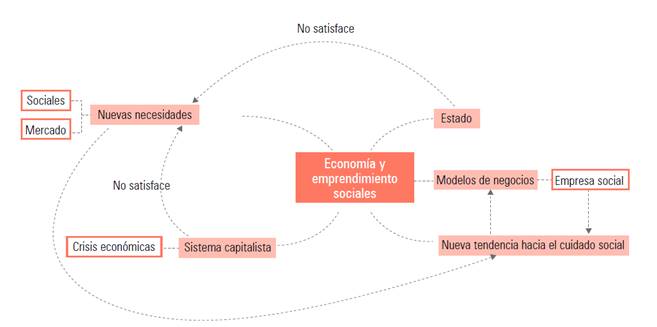

Como resultado de la falta de éxito por parte de las instituciones políticas, económicas y sociales diseñadas para erradicar los desequilibrios en la sociedad, el emprendimiento social surge como una alternativa que busca satisfacer las necesidades básicas y proteger los derechos (Mair, 2010). Como consecuencia de la falla en el contrato entre las organizaciones con fines lucro, la sociedad, el Estado, el sistema capitalista y el Gobierno, no se cuenta con la capacidad suficiente para satisfacer las necesidades de la comunidad (Grove y Berg, 2014; Grieco, 2015). En la Figura 1, se detallan las causas del surgimiento del emprendimiento social.

Fuente: elaboración propia a partir de Grieco (2015).

Figura 1 Factores de surgimiento del emprendimiento social

Considerando lo expuesto en la Figura 1 las iniciativas de emprendimiento social son organizaciones que ofrecen soluciones a las necesidades insatisfechas que tanto el Gobierno como la estructura económica no pueden o no se encuentran dispuestos a satisfacer; retando las normas sociales al colocarse fuera del marco económico-capitalista, a la par que soportan los cimientos de la misma sociedad (Pate y Wankel, 2014).

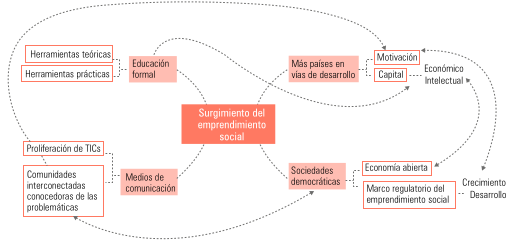

En la Figura 2, se detallan las cuatro condiciones que, de acuerdo con Bornstein (citado en Grove y Berg, 2014, p. 14), se tuvieron que dar para hacer posible la existencia del fenómeno del emprendimiento social.

1.3. Modalidades de emprendimiento social

Para Grieco (2015) clasificar una iniciativa como parte del emprendimiento social no es tarea fácil, debido a la gran cantidad de aproximaciones que se han desarrollado para definir el término, sin embargo, se consideran como parte del mismo todas aquellas iniciativas orientadas al logro de una misión social. Por su parte Volkmann et al. (2012), mencionan que dichas iniciativas pueden clasificarse en función del impacto que tienen, y el área geográfica en la que actúan de la siguiente manera:

Asistencia social (social bricoleur): se refiere a los emprendimientos que dan solución a problemáticas locales, utilizando los recursos que se encuentran más cercanos. Ayudan a mantener la armonía social.

Construccionista social (social constructionist): remite a las organizaciones con la capacidad de escalar, que además ofrecen soluciones a problemáticas sociales más extensas. Ayudan en la construcción y reparación del tejido social.

Ingeniería social (social engineer): esta toma complejos problemas nacionales, transnacionales y globales de manera sistemática, desembocando en una mejoría fundamental, revolucionaria, que genera un cambio social. Elimina las estructuras sociales actuales, remplazándolas con nuevas estructuras catalizadoras de cambio social positivo.

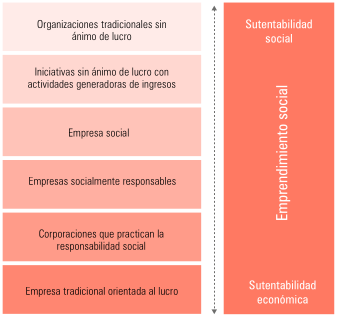

De la misma manera, Volkmann et al. (2012), presentan una clasificación de las organizaciones que actúan dentro del emprendimiento social, explicando que son cuatro las formas de organización que persiguen un equilibrio entre la sustentabilidad social y la económica, a saber: (a) iniciativas sin ánimo de lucro y con actividades generadoras de ingresos, (b) empresa social, (c) empresas socialmente responsables, y (d) corporaciones que practican la responsabilidad social (Figura 3).

Fuente: elaboración propia a partir de Volkmann et al. (2012).

Figura 3 Tipología de iniciativas dentro del emprendimiento social

La Figura 3 clasifica a las iniciativas empresariales en función del nivel y profundidad, considerando la relación con sus bases; en este contexto Cajiga (2013) sostiene que la responsabilidad social empresarial (RSE) es un fenómeno inherente a la empresa, representa una nueva forma de gestión y de hacer negocios, en la cual la empresa se ocupa de que sus operaciones sean sustentables en lo económico, social y ambiental, reconociendo los intereses de los distintos grupos con los que se relaciona la preservación del medio ambiente y la sustentabilidad de las generaciones futuras.

Sin embargo, la RSE es distinta a la empresa social, esta se describe a continuación.

La primera aparición de la empresa social ocurre dentro del marco jurídico italiano al reconocer la existencia del corporativo social, lo cual sucede un año después de que se fundó la revista pionera de emprendimiento social Impresa Sociale, (Lundöstrom, Zhou, Von Friedrichs y Sundin, 2014), dando lugar a un fenómeno económico y cultural de origen relativamente nuevo, donde los primeros ejemplos se observan a partir de la segunda mitad del siglo XX, encontrándose entre los más representativos el Banco Grameen, fundado por Muhammad Yunus en Bangladesh durante la década de 1970 (Yunus, 2010). Así bien, el objetivo de la empresa social es la generación de un cambio social autosostenible económicamente (Frankel y Bromberger, 2014), a través del uso de actividades de mercado, como la venta de un bien o el ofrecimiento de un servicio, generando un cambio positivo en la sociedad. A pesar de su característica como organización autosostenible, la empresa social no busca incrementar sus utilidades ni generar y acumular riqueza (Volkmann et al., 2012). En consecuencia, la empresa social surge como parte de un proceso de evolución que comienza con la RSE, y la ubica como un fenómeno de segundo nivel y es resultado de un proceso de transformación continua de las prácticas empresariales (Frankel y Bromberger, 2014), por ello cuenta con características que la distinguen de la RSE, estas se presentan en la Tabla 1.

Tabla 1 Diferencias de la RSE y la empresa social

| Responsabilidad Social Corporativa | Empresa Social |

| Comparte las utilidades | No busca dividendos |

| La empresa está orientada a maximizar sus utilidades | La empresa busca maximizar el beneficio social |

| Se manejan proyectos sociales involucrados con las estrategias generales de la compañía | Los problemas que se afrontan se basan en el reconocimiento de problemáticas sociales |

| Enfocado en la satisfacción de los inversionistas y la sociedad en general | Enfocado en los más necesitados o en situaciones de mayor urgencia y desventaja |

| Soluciones temporales a problemas sociales que no son sostenibles en el largo plazo | Soluciones encaminadas a generar una consecuencia permanente |

| Se destina una pequeña parte de las ganancias para apoyar campañas de sustentabilidad | Recauda sus propios fondos |

| Puede existir una resistencia por parte de los fundadores o inversionistas en dedicar parte de las ganancias para aliviar problemáticas sociales | Los inversionistas y los emprendedores sociales ofrecen un soporte total para poner las ganancias al servicio del beneficio social |

Fuente: Saatci Urper (2015) .

De forma que Bornstein y Davis (2012) consideran que no existe una modalidad de emprendimiento social que sea mejor que otra, sino que a través de evaluar la problemática social que se pretende resolver junto con su contexto, se puede identificar la pertinencia de un modelo sobre los demás, por ejemplo, en los casos en que la necesidad sea apremiante, la caridad permite una reacción más rápida que la empresa social, aunque la empresa social ofrece una solución más profunda y a mayor plazo.

II. CONTEXTO DEL EMPRENDIMIENTO SOCIAL

2.1. Internacional

Aun cuando el origen de la empresa social no está del todo claro, se puede considerar como el primer caso de éxito internacional al Banco Grameen fundado por Muhammad Yunus en 1983 (Frankel y Bromberger, 2014). Yunus identificó que en Bangladesh existía un problema social, derivado de la pobreza extrema en que vivían la mayoría de sus habitantes, dicha situación orillaba a las mujeres a solicitar préstamos para solventar las necesidades de sus familias, estos eran concedidos con altas tasas de interés y como consecuencia el monto total que debían pagar era increíblemente alto, dificultando su pago y sumiendo a las familias en una espiral de pobreza (Yunus, 2010).

A partir de esto se fundó el Banco Grameen, basado en el concepto de círculos de préstamos (lending circles), formado por una variedad de prestatarios en una comunidad, asegurando así que cada uno de ellos vigile al resto de participantes en cuanto al pago del monto y los intereses en tiempo y forma. A través de este método se promovió que se pagaran los préstamos a una tasa más baja, derivado de que cada deudor impacta en el nivel de credibilidad del grupo y la comunidad (Volkmann et al., 2012).

Por otro lado, son destacables las iniciativas del emprendimiento social australiano ya que generan entre el 2 y 3% de su Producto Interno Bruto (PIB), beneficiando en orden de importancia a los siguientes grupos de interés: personas con discapacidad, jóvenes y mujeres en situación de desventaja (Victoria State Government, 2017).

Por otro lado, en materia de difusión y análisis del sector social, en Reino Unido desde 2011 en forma bianual se publica un reporte denominado “State of the Social Enterprise” que proporciona información como: la escala de impacto del sector social, los sectores poblacionales a los que se está empleando y lugares y organizaciones de operación. Evidenciando así el crecimiento del sector social en cuanto a soluciones para los sectores más desprotegidos y vulnerables.

2.2 México

En años recientes, en México se ha promovido de manera importante el sector social, prueba de ello es la colaboración entre el Instituto Nacional de la Economía Social (INAES) y el Instituto Nacional de Estadística, Geografía e Informática (INEGI) con la finalidad de generar estadísticas que permitan la medición del impacto del emprendimiento social, así como su aportación al PIB (INAES, 2018).

Particularmente en México la empresa social se constituye bajo la figura de cooperativas, servicios financieros o asociaciones, existiendo al 2015 más de 40 mil empresas sociales (Heredia, 2015). Aunado a lo anterior, en dicho país la organización Root Change (s. f.), administra y publica la plataforma colaborativa de mapeo de organizaciones e individuos que trabajan en Mapeo del Sector de la Inversión de Impacto (GIIMAP, Global Impact Investment Map), esta reconoce como actores de influencia las siguientes instituciones: (1) Ashoka México y Centroamérica, (2) Instituto Nacional del Emprendedor, (3) New Ventures México, (4) Endeavor, (5) Fundación ProEmpleo, (6) Promotora Social México, (7) Red de Aspen de Emprendedores del Desarrollo (ANDE, Aspen Network of Development Entrepreneurs), (8) Ángel Ventures México, (9) Universidad Anáhuac México Sur, y (10) Omidyar Network. De la misma manera Schwab Foundation (s. f.), provee una red de plataformas a nivel regional y global para la generación de modelos nuevos y sustentables de emprendimiento social, en la Tabla 2 se presentan algunos ejemplos en distintos sectores.

Tabla 2 Empresas sociales en México

| Sector | |||||||

| Organización | Edicación y cultura | Tecnología | Salud | Agricultura y medio ambiente | Inclusión financiera y comercio | Desarrollo empresarial | Grupos vulnerables |

| Cinepop | X | X | X | ||||

| Clínicas del azúcar | X | ||||||

| Dimagi | X | X | X | ||||

| Échale a tu casa | X | X | |||||

| ENOVA | X | X | |||||

| Fairtrasa | X | X | X | ||||

| Lumni | X | X | |||||

| Novica | X | X | |||||

| Pro Mujer | X | X | X | ||||

| Salauno | X | ||||||

| TerraCycle | X | ||||||

| Unión de Ejidos de La Selva | X | X |

Fuente: Schwab Foundation (s. f.)

México tiene una alta tasa de supervivencia de empresas sociales, ya que el 94% continúan operando después de cinco años. En cuanto a la influencia en las políticas públicas el 54% de empresas sociales tienen un impacto pasados cinco años, y un 70% pasados 10 años (El Universal, 2013).

III. MÉTRICAS DE DESEMPEÑO FINANCIERO EN EMPRENDIMIENTO SOCIAL

En cuanto a métricas de desempeño financiero del emprendimiento social destaca el SROI como indicador de amplia aceptación, prueba de ello son las iniciativas tanto del Gobierno de Australia, como de organizaciones civiles y consultoras internacionales como KPMG, que buscan posicionarlo como el parámetro base de valuación de proyectos de emprendimiento social. Aunque existe un abanico de metodologías para la evaluación de iniciativas de emprendimiento social, de acuerdo a Banke-Thomas, Madaj, Charles y van den Broek (2015) las más importantes son las que se detallan a continuación:

3.1. Análisis de costo-efectividad

El análisis de costo-efectividad (CEA, cost effectiveness analysis) es un método de análisis económico que se basa en la comparación de cursos de acción de proyectos similares, establece la mejor alternativa a las mismas tasas de efectividad, es decir que primero se asume la meta a lograr o el efecto a obtener para después establecer la alternativa más económica de cumplir, este análisis difiere del análisis costo-beneficio (CBA, cost benefit analysis) por el hecho de que los beneficios no se expresan en unidades monetarias, sino en unidades físicas (Commonwealth of Australia, 2006).

Por el contrario, la lógica de trabajo del CEA ha quedado circunscrita a la consideración de la eficiencia operacional con que los proyectos generan los productos o servicios que han justificado su elaboración, dejando totalmente de lado el impacto que producen sobre la población objetivo del mismo (Cohen y Franco, 1990).

Así mismo, el CEA no proporciona un criterio absoluto para aceptar o rechazar proyectos (Commonwealth of Australia, 2006), por lo que medidas basadas en el costo-beneficio (como el SROI) pueden considerarse una mejor alternativa en la evaluación de proyectos sociales, no obstante, el análisis de costo-efectividad es frecuentemente un enfoque alternativo viable (Commonwealth of Australia, 2006). En la Tabla 3 se establecen las principales características del costo-efectividad.

Tabla 3 CEA

| Elementos | Características |

| Objetivo | Comparar intervenciones similares a partir del análisis de su impacto y costos |

| Factores que analiza | Descuento de valor futuro |

| Utilidad y beneficios | Análisis de prioridades y distribución de recursos |

| Nivel de aplicación | Intervención |

| Resultado | Razón incremental costo-efectividad (ICER, incremental cost effectiveness ratio) |

| Interpretación | Las intervenciones con un costo-efectividad mayor son mejores |

Fuente: Banke-Thomas et al. (2015).

3.2. Análisis de costo-utilidad

El análisis costo-utilidad (CUA, cost utility analysis) se define como una forma de evaluación económica en la que los resultados de los procedimientos o programas alternativos se expresan en términos de una única unidad de medida basada en la utilidad (Robinson, 1993), de la misma manera permite evaluar los programas, promoviendo el uso más eficiente de los recursos en un ambiente de escasez (Zarate, 2010).

Así mismo, el CUA se considera una técnica económica formal dada su facilidad para evaluar la eficiencia de las intervenciones (de salud en su mayoría), sin embargo, esta medida es controversial debido a que la utilidad se mide en función de las preferencias de las personas o la sociedad.

Con respecto a su cálculo se considera un tipo específico de CEA, donde la medida de efectividad es un resultado ajustado a la utilidad o a la preferencia (Coons y Kaplan,1996), que permite comparar distintas intervenciones para distintos problemas (Zarate, 2010). En la Tabla 4, se presentan las principales características del CEA.

Tabla 4 CUA

| Elementos | Características |

| Objetivo | Comparar intervenciones similares a partir del análisis de su impacto y costos |

| Factores que analiza | Descuento de valor futuro |

| Utilidad y beneficios | Análisis de prioridades Distribución de recursos |

| Nivel de aplicación | Intervención |

| Resultado | ICER |

| Interpretación | Las intervenciones con un ICER mayor son mejores |

Fuente: Banke-Thomas et al. (2015).

3.3. Análisis de costo-beneficio

El análisis costo-beneficio (CBA) se define como un método que permite evaluar de forma exhaustiva los costos y beneficios de un proyecto, con el objetivo de determinar la medida en que un proyecto es deseable desde el punto de vista del bienestar social. Para ello los costos y beneficios deben ser cuantificados, y expresados en unidades monetarias (Ortega, 2012).

Con el fin de calcular los beneficios netos del proyecto para la sociedad en su conjunto, el CBA se utiliza como herramienta en la selección de proyectos alternativos, o para decidir si la implementación de un proyecto concreto es socialmente deseable (Ortega, 2012). También puede ser empleado para cuantificar el valor social neto de un proyecto previamente ejecutado. En la Tabla 5 se describen las principales características del análisis costo-beneficio.

Tabla 5 CBA

| Elementos | Características |

| Objetivo | Mostrar si la intervención es adecuada |

| Factores que analiza | Descuento de valor futuro |

| Utilidad y beneficios | Análisis de prioridades, distribución de recursos |

| Nivel de aplicación | Intervención |

| Resultado | Razón costo-beneficio (BCR, benefit-cost ratio) Razón de retorno económico interno (EIRR, economic internal rate of return) Valor presente neto (NPV, net present value) Punto de Equilibrio |

| Interpretación | BCR > 1 representa una intervención viable |

Fuente: Banke-Thomas et al. (2015).

3.4. Retorno Social de la Inversión (SROI)

3.4.1. Surgimiento del SROI

El SROI fue iniciado por Jed Emerson y George Roberts en 1996, quienes buscaron aplicar medidas y prácticas comerciales a empresas sociales sin fines de lucro (Emerson y Twersky, 1996, citado en Bichard, 2016, pp. 4). Al mismo tiempo, el desarrollo de SROI también ha contado con el apoyo de Hewlett Foundation, Hadley Trust, Adventure Capital Fund, y Equal Social Economy Scotland Development Partnership (Nicholls, Lawlor, Neitzert y Goodspeed, 2012); en 2008 el concepto de Retorno Social de la Inversión se modificó por la New Economics Foundation de Reino Unido para dar forma al SROI actual (Banke-Thomas et al., 2015; Classens, 2015; Hall, Millo y Barman, 2015; Mertens, Xhauflair, y Maree, 2015, citados en Muyambi et al. 2017, pp. 33).

Es destacable la evolución del SROI considerando que en sus inicios su objetivo era determinar el valor de los resultados de donaciones de caridad (Emerson y Twersky, 1996, citado en Bichard, 2016, pp. 4), basado en principios y procesos usados en evaluaciones económicas, y de rendimiento financiero sobre la inversión, para construir un marco capaz de captar el impacto de las intervenciones sociales, económicas, y ambientales de una manera más amplia (Banke-Thomas et al., 2015).

3.4.2. Concepto de SROI

De acuerdo a Narillos (2010) el SROI es un proceso de comprensión, medición y comunicación de los valores sociales, medioambientales y económicos creados por una organización. Su cálculo está integrado en el CBA, y se utiliza en la evaluación de los proyectos sociales (Muyambi et al. 2017, pp. 32). Además, considera mediciones tanto cualitativas como cuantitativas, es decir que incluye todos los aspectos de cambio integrados en un marco financiero que facilita la gestión interna, así como las relaciones entre empresas sociales (Leck, Upton y Evans, 2016, pp. 1481).

Por su parte Nicholls et al. (2012) menciona que el SROI constituye un marco basado en los principios de contabilidad social generalmente aceptados (SGAAP, social generally accepted accounting principles) que pueden usarse para ayudar a administrar y comprender los resultados sociales, económicos y ambientales (So y Staskevicius, 2015), “creado para una intervención, programa, política u organización” (Banke-Thomas et al., 2015, p. 4).

3.4.3. Tipología de SROI

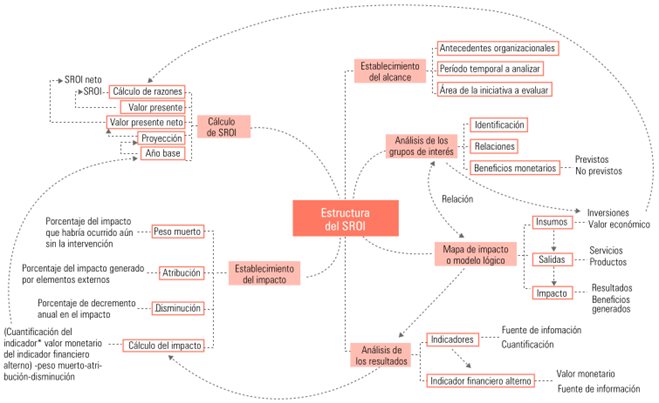

En la literatura se presentan dos grandes clasificaciones del SROI, el análisis de pronóstico y el análisis de evaluación (Banke-Thomas et al., 2015; Krlev, Munscher y Mulbert, 2013; Owen et al. 2015, citados en Muyambi et al. 2017, pp. 33), los cuales se distinguen tanto con base en el momento temporal de aplicación, como en el objetivo de las iniciativas de emprendimiento social; de modo que el alcance del SROI debe delimitar e identificar desde el inicio las actividades que se incluirán (modelo lógico), el período de tiempo al que se refiere, y el tipo de análisis que se aplicará (evaluación o pronóstico) (Leck et al. 2016).

El SROI evaluativo se realiza de forma retrospectiva y se basa en los resultados reales que se han producido ya (Nicholls et al. 2012; Banke-Thomas et al., 2015; So y Staskevicius, 2015), lo que implica una recopilación detallada de datos históricos de la organización sujeta a evaluación. En la literatura se menciona al SROI evaluativo como la medida de mayor frecuencia de uso (65%) en los entornos de salud pública (Banke-Thomas et al., 2015; Krlev, Munscher y Mulbert, 2013, citados en Muyambi et al. 2017, pp. 33).

El SROI de pronóstico o prospectivo, cuantifica el valor social generado si las actividades alcanzan los resultados previstos, dicha medida es especialmente útil en las etapas de planificación de una actividad (Gibson, 2011, pp. 56; Nicholls et al. 2012, pp. 8; So y Staskevicius, 2015, pp. 16; Muyambi et al. 2017, pp. 33), ya que su uso conlleva a mapear las unidades de medida que maximizan el impacto de las inversiones, así como a identificar las mediciones a realizar una vez que el proyecto esté funcionando (Nicholls et al. 2012; Banke-Thomas et al., 2015; So y Staskevicius, 2015) siendo útil también para alimentar la planeación estratégica (New Economics Foundation [NEF], 2008).

Por ende, el SROI se puede clasificar como una técnica de evaluación de proyectos de emprendimiento social fuertemente vinculada a la gestión de los mismos. El nivel de detalle requerido dependerá del propósito del SROI; por ejemplo, un análisis breve para fines internos consumirá menos tiempo que un informe completo para un público externo que cumpla con los requisitos de verificación (Nicholls et al. 2012). En la Tabla 6, se detallan las etapas y elementos más importantes del SROI y en la Tabla 7, se establecen las principales características del SROI.

Tabla 6 Etapas y elementos del SROI

| Etapa del análisis | Elementos | Contenido |

| Diseño y grupos de interés | Alcance del análisis | • Nombre de la organización, antecedentes organizacionales, objetivos del análisis, espacio temporal que será analizado, recursos que se necesitarán |

| Grupos de interés | • Grupos en los que se tendrá un impacto, grupos que pueden tener impacto en la organización • Magnitud del impacto y cambios generados | |

| Insumos | • Descripción de las inversiones • Valor económico (cuando sea pertinente) y su relación con los grupos de interés | |

| Mapa de impacto o modelo lógico | Salidas | • Servicios o productos de la intervención • Relación con los grupos de interés |

| Impacto | • Cambios positivos y posibles efectos negativos generados para los grupos de interés | |

| Análisis de resultados | Indicadores internos | • Cómo se mide la magnitud del impacto dentro de la organización y fuentes y métodos para recopilar información para su medición • Duración del impacto |

| Indicador financiero alterno | • Aproximaciones financieras alternativas para los indicadores internos • Valor económico del cambio • Fuente para el cálculo del valor económico | |

| Establecimiento del impacto | Peso muerto | • Porcentaje del impacto que habría ocurrido aún sin la intervención |

| Atribución | • Porcentaje del impacto que puede ser atribuido a otros actores y no a la iniciativa | |

| Disminución | • Decremento que puede tener el impacto con el paso del tiempo | |

| Cálculo del impacto | • (Cuantificación del indicador interno*valor económico del indicador financiero alterno) - %peso muerto - %atribución - %disminución. | |

| Cálculo SROI | Año base y proyecciones | • En año base se utilizan los resultados de cálculo de impacto por cada uno de ellos • En proyecciones se resta en cada periodo el porcentaje de disminución |

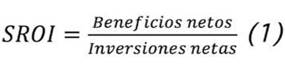

| Cálculo de razones SROI | SROI= SROI Neto = Valor Presente Neto/ Σ Valor económico de insumos |

Fuente: elaboración propia a partir de Nicholls et al. (2012).

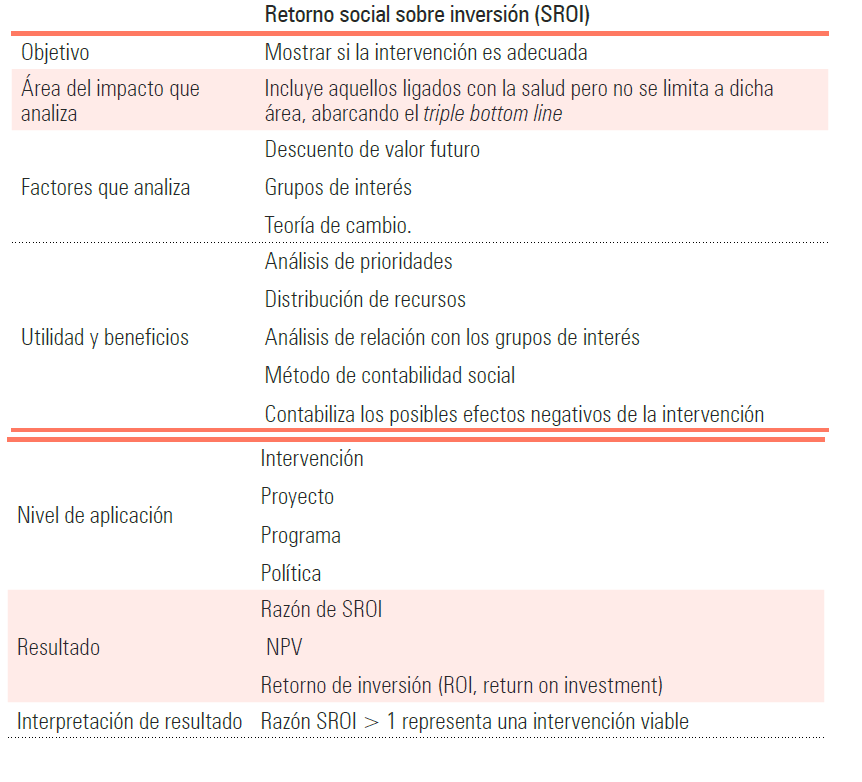

En la Tabla 7 se describen las principales características del SROI, se inicia con el objetivo va hasta la interpretación de los resultados.

3.4.4. Cálculo del SROI

Para llevar a cabo el cálculo del SROI se parte del establecimiento de su alcance, seguido por un análisis de los grupos de interés, después se realiza un mapa de impacto o modelo lógico, que consiste en determinar los insumos, las salidas y los impactos sociales. Una vez realizados los pasos anteriores, se analizan los resultados a través de proxies financieros, acompañado del establecimiento del impacto, que es la cuantificación del indicador multiplicado por el valor monetario del indicador financiero alterno menos el peso muerto, menos la atribución, menos la disminución. Finalmente se procede al cálculo del SROI a través de diversos métodos de valuación financiera.

Es importante destacar que los beneficios identificados se monetizan y generalmente se calculan en un período de cinco años y luego se les asigna un valor actual mediante el cálculo del NPV (Gibson, Jones, Travers y Hunter, 2011; Hall, Millo y Barman, 2015, citados en Muyambi et al. 2017, pp. 34). En la Figura 4, se detallan las interrelaciones del cálculo del SROI en una iniciativa del emprendimiento social.

Para realizar el cálculo del SROI se utilizan las siguientes ecuaciones:

Fórmulas para el cálculo del SROI

Fuente: elaboración propia con base en Nicholls et al. (2012).

IV. Revisión crítica del SROI

Sin duda el SROI es un método de amplia aceptación en la evaluación del impacto social en las entidades del sector social en países desarrollados (Harlock, 2013; Pathak y Dattani, 2014, citados en Muyambi et al. 2017, pp. 32). Además, se le considera una herramienta robusta e innovadora (Banke-Thomas et al. 2015).

Uno de los principales puntos a favor del SROI es su transparencia, aunada a una mejor comunicación en la rendición de cuentas a los inversionistas y demás grupos de interés (So y Staskevicius, 2015, pp. 24), logrando en ello legitimidad y responsabilidad con dichos grupos (King, 2014; Maier, Schober, Simsa y Millner, 2015; Mook et al. 2015, citados en Muyambi et al. 2017, pp. 35; NEF, 2008; The Treasury, 2015; Banke-Thomas et al., 2015). El argumento es simple: si los riesgos comerciales afectan a todo el conjunto de los grupos de interés, parece legítimo mostrar los valores generados que corresponden a los grupos de involucrados, incluidos los accionistas (Retolaza, San-José y Ruiz-Roqueñi, 2015, pp. 47).

En cuanto a las organizaciones el SROI promueve una gestión mejorada y más eficiente de las partes implicadas, derivada del conocimiento de los grupos de interés (King, 2014; Muyambi et al. 2017) y la alineación entre los incentivos, sus impactos y el valor social generado a lo largo de la vida de una inversión social (So y Staskevicius, 2015), dado que cada organización es una realidad diferente, donde el conjunto de grupos de interés crea un ecosistema específico para la generación y distribución de valor (Freeman, 1984; Freeman et al. 2010; Retolaza y San-José, 2011; citados en Retolaza, 2015, pp. 45). Por ello el uso del SROI ayuda en la mejora de los servicios, al identificar un terreno común entre los objetivos y metas de la organización y sus grupos de interés, lo que le permite maximizar el valor social (Nicholls et al. 2012; NEF, 2008).

El SROI también puede contribuir a mejoras en cuanto a desarrollo de estrategias; gestión de recursos, informes y sistemas; aprendizaje interno y gestión del cambio (Moody, Littlepage y Paydar, 2015; Mook et al. 2015, citados en Muyambi et al. 2017, pp. 35), debido a que las organizaciones pueden mostrar el impacto social de sus actividades en los grupos de interés, así que el aprendizaje de lo que realmente funciona y las áreas de oportunidad permiten la mejora de la estrategia; enfocando a la organización en dirección de resultados deseados y fortaleciendo su sistema de gestión y monitoreo, lo que muestra un panorama convincente a los inversionistas (Social Ventures Australia Consulting, 2012, pp. 4). En cuanto a las mejoras en gestión, So y Staskevicius (2015) establecen las siguientes ventajas:

Proporciona un enfoque disciplinado para la toma de decisiones

Ofrece la oportunidad de que la organización hable un idioma común

La similitud con el rendimiento de la inversión puede ayudar a obtener la confianza del sector privado

Por otro lado, el SROI se centra en los impactos críticos, lo que permite aprender cómo se rentabiliza el cambio que crea un proyecto u organización. En este sentido Nicholls et al. (2012) establecen que el SROI de pronóstico permite modelar la forma en que la organización recopila los datos, de modo que se pueda generar información correcta para llevar a cabo un estudio evaluativo en una fecha posterior que le permita incorporar las actividades cotidianas para que sean lo más rentables posible. Además de lo anteriormente expuesto, otras ventajas planteadas implican:

Mejor asignación de recursos (Maier, Schober, Simsa y Millner, 2015, citados en Muyambi et al. 2017, pp. 34; Social Ventures Australia Consulting, 2012; Banke-Thomas et al. 2015).

Reforzar el sentido de visión y propósito (Classens, 2015; Pathak y Dattani, 2014; Moody, Littlepage y Paydar, 2015, citados en Muyambi et al. 2017, pp.34).

El SROI correctamente aplicado contribuye al monitoreo y evaluación, así como a una mejora en la sostenibilidad del programa u organización (The SROI Network, 2009, citado en Muyambi et al. 2017, p. 34).

Por otro lado, el SROI tiene muchas cosas por mejorar, una de sus principales debilidades se relaciona con la subjetividad de los procesos y decisiones de monetización debido al uso de proxies financieros (Gibbon y Dey, 2011; King, 2014; Owen et al. 2015; Watson, Evans, Karvonen y Whitley, 2016, citados en Muyambi et al. 2017, pp. 34), lo que implica que la mayor dificultad en la aplicación del SROI radica en encontrar los indicadores y los proxies financieros que permitan una mejor valoración de los resultados (Muyambi et al. 2017).

El uso de proxies financieros conduce a valuaciones poco precisas, ya que un proxi financiero es una medida aproximada que no necesariamente puede ser aplicada para la entidad sujeta al análisis, y puede ser percibido como inexacto y en constante cambio, debido a lo anterior el cálculo del SROI es tan fuerte como los datos que lo alimentan (So y Staskevicius, 2015, pp. 7).

En cuanto al cálculo del SROI de pronóstico, se debe considerar el riesgo inherente al sesgo, ya que es posible sobreestimar los aspectos positivos sobre los negativos, fenómeno conocido como tendencia a acentuar lo positivo (King, 2014; Pathak y Dattani, 2014), en el mismo sentido cabe destacar la dificultad para determinar escenarios futuros (escenario condicional) en ausencia de la intervención (Banke-Thomas et al., Madaj y van den Broek, 2015, citados en Muyambi et al., 2017, pp.35), dando paso al fenómeno conocido como contrafactual, ya que los desafíos reportados incluyen la necesidad de una exhaustiva recopilación de datos, desde el levantamiento base, hasta el seguimiento, con el respectivo impacto financiero en personal y gastos requeridos (Baknke-Thomas et al. 2015).

Al considerar la interpretación del SROI como una medida de rentabilidad, se tiene la particularidad de que dicho indicador no es una tasa de rendimiento garantizada, ya que solo proporciona un punto de referencia o comparación (So y Staskevicius, 2015, pp. 22). En relación con la naturaleza de los proyectos evaluados mediante el SROI, se tiene que dicho indicador solo puede calcularse para iniciativas en las que hay beneficios tangibles, lo que lo hace especialmente difícil de aplicar en la promoción de políticas o proyectos que implican intercambios de trabajo (So y Staskevicius, 2015, pp. 22). Por otro lado, el pronóstico de estimaciones no considera el impacto del capital humano en la mejora de la gestión, así como la imposibilidad de medir el cambio a escala de un modelo de emprendimiento social disruptivo -efecto catalítico de las inversiones- (So y Staskevicius, 2015, pp. 22).

CONCLUSIONES

Las evaluaciones financieras de las iniciativas de emprendimiento social adquieren actualmente gran importancia, debido a la naturaleza escasa de los recursos financieros, y más aún del financiamiento dedicado a la mejora social proveniente de fuentes privadas. El SROI a pesar de estar todavía en un proceso de perfeccionamiento se centra en los impactos críticos a los grupos de interés, lo que permite cuantificar y rentabilizar el cambio que crea un proyecto u organización en la sociedad. De este modo el SROI es destacable, puesto que representa una medida de evaluación financiera y también de calidad de la gestión.

Las áreas de oportunidad del SROI son variadas, la primera tiene una relación directa con la cuantificación del valor generado en las iniciativas de emprendimiento social, prueba de ello es el hecho de que resultados como la aceptación, la autoestima, la solidaridad, la salud, e inclusive el aprendizaje, a pesar de ser indiscutiblemente benéficos, son difíciles de tasar de manera precisa, puesto que los individuos pueden rentabilizarlos de forma muy distinta. En cuanto a la cuantificación, el uso de proxies financieros respecto al valor generado abre la puerta a una amplia gama de precios para un mismo beneficio social, lo que impide el uso del SROI para la comparación entre iniciativas similares, dado que el proceso de asignación de valor es sin duda subjetivo y puede conducir a la monetización de resultados cuya cuantificación es cuando menos poco precisa, mostrando la dificultad inherente en la determinación del valor completo, válido y confiable de un impacto determinado. Cuando no existe un precio en el mercado para dicho impacto, otra dificultad en la determinación del SROI es la imposibilidad de incluir los impactos indirectos de intervenciones intangibles, o que carecen de valor de mercado, lo que da como resultado la omisión ciertos impactos en la generación de valor social.

En cuanto al cálculo del valor presente de los beneficios pronosticados, la tasa de descuento usada en el modelo pueda alterar de manera significativa la valoración de un año a otro, sobre todo en periodos inflacionarios. En este mismo sentido, en la literatura se presentan una variedad de indicadores a usar como tasas de descuento, que van desde el uso de las tasas de bonos, el costo de capital, o en países de la Unión Europea una tasa preestablecida. Lo anterior es preocupante para naciones en vías de desarrollo debido a que las tasas de referencia son mayores que en las naciones desarrolladas, lo que automáticamente ocasiona medidas de SROI menores a proyectos de la misma naturaleza. Así pues, se puede concluir que aun considerando las áreas de oportunidad del SROI como medida de valuación financiera, representa una excelente herramienta en la planeación y gestión de los proyectos de emprendimiento social, por lo que se considera un indicador altamente recomendable en la gestión del sector social.