Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1 INTRODUCCIÓN

En la actualidad tanto en el mundo académico como en el empresarial se ha manifestado un mayor interés por la responsabilidad social corporativa (RSC), debido a que las múltiples demandas del mercado hacen que las compañías se preocupen no solo por obtener mejores resultados financieros, sino que además buscan responder a las exigencias del mercado, integrando estrategias corporativas que les permitan obtener retornos financieros a través de la gerencia basada en el valor (López-Morales, Ortega-Ridaura y Ortiz-Betancourt, 2017). Las empresas buscan incorporar prácticas y valores que respondan socialmente en la forma de actuar, de modo que su gestión además de estar orientada a los accionistas, también busca integrar las expectativas de los distintos grupos de interés (Correa-Garcia, Garcia-Benau y Garcia-Meca, 2020).

La inclusión voluntaria de prácticas responsables bajo sus tres dimensiones: ambiental, social y económica, trae consigo múltiples beneficios que se convierten en un motivo más para que las organizaciones aumenten su interés por incorporarlas y a su vez revelarlas, mediante los reportes de sostenibilidad como complemento a los estados financieros presentados anualmente. La Iniciativa de Reporte Global (GRI, Global Reporting Initiative) permite, por medio de una guía para la preparación y presentación de reportes de sostenibilidad, evaluar la calidad de la información y el efecto que tienen las prácticas significativas de RSC para la presentación de la información orientada hacia los stakeholders (GRI, 2013).

La vinculación de las prácticas de RSC y su difusión dentro de los reportes de sostenibilidad permiten crear mayor credibilidad y confianza corporativa en el mercado, lo cual puede ser un factor importante para los inversionistas (Ok y Kim, 2019), ya que les ayuda como herramienta para evaluar el riesgo de invertir o no en una organización. Todo esto asociado a la credibilidad que crean las organizaciones en sus inversionistas y a los beneficios que estas obtienen al revelar este tipo de información, se vincula también el interés que tienen las empresas por incurrir en un menor costo de patrimonio.

En concordancia con lo mencionado, el presente estudio tiene como objetivo identificar el efecto de las prácticas de RSC en el costo de patrimonio de las empresas colombianas que cotizan en la Bolsa de Valores de Colombia (BVC) y que han reportado informes de sostenibilidad bajo la metodología GRI durante el periodo 2012-2016, donde el costo de patrimonio refleja la tasa mínima de rentabilidad que esperan recibir los accionistas a cambio de la inversión que hacen en una compañía.

La estructura de este artículo se compone inicialmente por una revisión teórica de las posiciones que tienen distintos autores del tipo de asociación que hay entre la RSC y el costo del patrimonio. En este capítulo se crean argumentos para defender la hipótesis principal, en la que se expresa que hay una relación inversa entre las variables ya mencionadas. Posterior a este capítulo se encuentra el desarrollo de la metodología empleada para la investigación donde se señala la muestra, las variables y un modelo de análisis. En el tercer capítulo se presentan los resultados obtenidos y por último se dan las conclusiones encontradas en el transcurso de la investigación. Finalmente, el artículo hace un aporte empírico no solo en el mundo académico sino también al empresarial, debido a que con los hallazgos encontrados se verifica que en los países con economías en desarrollo, la sustentabilidad es tenida en cuenta por los inversionistas y se convierte en un elemento de gestión por parte de las empresas para gestionar su costo de capital y lograr el objetivo básico financiero.

2 RESPONSABILIDAD SOCIAL CORPORATIVA Y COSTO DE PATRIMONIO

La RSC considera las acciones sociales de las firmas con sus diferentes grupos de interés (Gaytán y Flores, 2018). Como concepto, la RSC se originó en los años cincuenta, sin embargo, solo desde finales de los noventa hasta la actualidad se ha reconocido su importancia en el ámbito empresarial, pues con la implementación de prácticas de sostenibilidad, las organizaciones además de tomar una postura activa y responsable en torno al impacto de sus operaciones, buscan integrar estrategias corporativas que les permitan obtener mejores rendimientos financieros.

Las empresas incluyen las prácticas de RSC dentro de su quehacer empresarial y las divulgan a través de reportes de sostenibilidad, con el fin de generar mayor confianza frente a los inversionistas y demás grupos de interés (Correa-Garcia, Garcia-Benau y Garcia-Meca, 2018). Es debido a esto que la mayoría de estas empresas se rigen por distintos avances normativos a nivel internacional, los cuales les sirven de base para llevar a cabo su estrategia corporativa. Este es el caso del GRI, una iniciativa de presentación de memorias de sostenibilidad que ha sido acogida y constituye el principal referente desde el cual las empresas de todos los sectores y países del mundo pueden medir y divulgar la información sobre RSC (GRI, 2013). Aunque según Correa, Reyes y Montoya (2018), existen diversos estándares para reportar información de sostenibilidad, como la guía ISO 26000 que busca contribuir a que las organizaciones manifiesten sus prácticas de sostenibilidad, en este estudio se consideraron las empresas que reportan bajo la metodología GRI ya que este es el estándar de mayor aplicación en el contexto colombiano.

Por su parte, el costo de patrimonio según Vélez (2001) hace referencia a la rentabilidad mínima que los inversionistas esperan recibir a cambio de su aporte en la compañía y el riesgo que asumen al realizar su inversión. En el estudio realizado por Martínez (2014) se encontró que las empresas que divulgan información sobre RSC tienen menores costos de patrimonio, debido a que estas compañías pueden reducir las asimetrías de información entre los diferentes agentes de interés, proporcionando así mayor seguridad a los accionistas para realizar inversiones de forma más transparente.

Aras y Crowther (citado en Cortez, Rodríguez, Wong, García y Saldívar, 2010, p. 21), y Richardson y Welker (2001) argumentan que existe un vínculo directo entre el riesgo asumido por los inversionistas en una compañía y los retornos esperados por los mismos. Los autores agregan que para el caso de las empresas de mayor tamaño donde consideran que la inversión se hace más segura, tendrán por su parte un menor costo de capital asociado. Para sostener su posición, afirman que a medida que la administración de una compañía muestre mayor interés por reportar información financiera, económica y socioambiental encontrará beneficios, como un menor costo de capital incurrido, y por ende serán garantes de la transparencia en sus operaciones a través de la información reportada.

La relación entre la RSC y el costo de patrimonio se establece a partir de resultados obtenidos en investigaciones en las que se asocian negativamente estas variables, pues los autores El Ghoul, Guedhami, Kwok y Mishra (2011), y Martínez (2014) afirman que las empresas con prácticas socialmente responsables tienen menor riesgo y por ende un menor costo de capital, esto les permite conseguir una valoración positiva por parte de los inversores. Según El Ghoul, Guedhami, Kim y Park (2018) los agentes del mercado son sensibles a los problemas socioambientales, por lo que valoran con un menor riesgo a aquellas empresas comprometidas con la RSC.

La evidencia previa obtenida por Heinkel, Kraus y Zechner (2001) muestra que el costo de patrimonio podría ser el canal a través del cual los mercados de capitales alientan a las organizaciones a ser socialmente responsables, ya que las empresas que participan en el mercado de capitales son las que más se preocupan por realizar inversiones sostenibles, en la medida en que los inversionistas exigirán menores costos por atender a estas alternativas de inversión. En ese sentido, la RSC generará valor para las empresas puesto que al ser menor la probabilidad de ocurrencia de riesgos sociales y ambientales se disminuyen los costos de financiación y se logran mayores beneficios que pueden ser apreciados en los mercados financieros (Charlo y Moya, 2010).

Cuando se trata de la relación entre RSC y costo de patrimonio es necesario hablar del riesgo percibido de una empresa, el cual se ve afectado por las prácticas de RSC, pues las empresas que divulgan más información sobre su comportamiento responsable buscan proyectar una imagen positiva frente a los inversores y demás grupos de interés, lo que disminuye el riesgo reputacional percibido por los agentes y a su vez conlleva a que las empresas se beneficien de menores costos de capital social (Dhaliwal, Li, Tsang y Yang, 2011).

Conforme a lo anterior se presenta la hipótesis H1, la cual es la central de este estudio, en esta se afirma que existe una relación inversa entre la RSC que se divulga a través de los informes de sostenibilidad y el costo de patrimonio.

Para analizar la hipótesis planteada, se tendrán en cuenta las características asociadas al informe de sostenibilidad como el aseguramiento, la extensión del reporte y la independencia en el desarrollo del informe de sostenibilidad, tratados por Zubiaurre (2015), Qiu, Shaukat y Tharyan (2016), y Álvarez y Zamarra (2010) respectivamente.

La creación de valor a través de los informes de sostenibilidad ha sido posible en la medida en que han servido de medio de comunicación entre las empresas, los inversionistas y agentes de interés que no desempeñan un papel activo dentro de la organización (Al-Tuwaijri, Christensen y Hughes, 2004). Autores como Cho, Michelon, Patten y Roberts (2014) han señalado la importancia de someter los informes de sostenibilidad ante la verificación de una parte independiente y externa a la organización, con el fin de asegurar que la información revelada en el informe es consistente con las prácticas desarrolladas.

Robinson, Kleffner y Bertels (2008); Bassen, Meyer, y Schlange (2006) afirman que las empresas que están comprometidas con el constante mejoramiento de la transparencia y en generar reportes de alta calidad, cuentan con menores costos de negociación, mejor liquidez y una baja percepción de riesgo por parte de los grupos de interés, haciendo que el costo de capital disminuya.

Partiendo de esta posición, se establece la hipótesis H1a, en esta se afirma que el aseguramiento del reporte de sostenibilidad implica una disminución en el costo de capital, debido a que al ser revisado por un tercero la información será más confiable y transparente.

La extensión del reporte ha sido un atributo utilizado en el trabajo de Correa, Hernández, Gutiérrez y Lopera (2019) y Al-Tuwaijri et al. (2004), con el fin de considerar la cantidad de información que se reporta a los grupos de interés. Dhaliwal et al. (2011) aseguran que el hecho de que los diferentes grupos de interés cuenten con una mayor cantidad de información incentiva a los accionistas a tomar decisiones asumiendo un menor riesgo.

Con la evidencia adquirida de la investigación de Qiu et al. (2016) a través de una muestra de cien empresas y seiscientas veintinueve observaciones, que cubrieron los años 2005-2009, estos llegan a la conclusión de que la comunicación sobre aspectos sociales es verdaderamente importante para los inversionistas, por lo que las empresas que divulgan mayor cantidad de información sobre componentes sociales tienen valores de mercado más altos. Si bien, no se puede asegurar que la extensión del informe de sostenibilidad implique una alta calidad de la información, según lo establecido por Bachoo, Tan y Wilson (2013) existe una mayor probabilidad de que los reportes extensos abarquen más temas que pueden ser de interés para los usuarios de la información al momento de tomar decisiones. De acuerdo con lo anterior, en la hipótesis H1b se plantea que la extensión del informe de sostenibilidad tiene un efecto negativo sobre el costo de capital, toda vez que es un elemento fundamental en la reducción de la asimetría de la información para la toma de decisiones.

Cuando se aborda el tema de RSC se establece una conexión directa con la divulgación ambiental, social y económica que realizan las empresas. García y Noguera (2017) afirman que los crecientes requisitos de transparencia corporativa son los que han alentado a las empresas a informar sobre su desempeño a los accionistas y a la sociedad en general desde el punto de vista económico, social y ambiental. Por su parte, Álvarez y Zamarra (2010) mencionan que a medida en que la sociedad se preocupa por la adopción de prácticas de RSC, se hace necesaria la presentación de informes de sostenibilidad de alta calidad que den cuenta del compromiso que tienen las organizaciones con el medio y la comunidad. En consecuencia, estos reportes de sostenibilidad sirven como instrumento para la medición de información cualitativa y cuantitativa que refleje los aspectos e indicadores asociados a las prácticas socioambientales.

La calidad del informe de sostenibilidad depende en alto grado de la independencia con que este se realice. Dutta y Nezlobin (2017) expresan que los informes de sostenibilidad que se elaboran con independencia, no solo dan cuenta de los aspectos positivos que hicieron las compañías durante un periodo, sino que también dan información a los grupos de interés de los aspectos en los que están fallando y se deben mejorar en el futuro (Gómez y Ucieda, 2013). Lo anterior es un elemento importante para que las empresas logren los niveles más altos de adherencia al GRI.

A partir de los anteriores análisis se plantea la hipótesis H1c, en esta se expone que los informes de sostenibilidad que se realizan con independencia disminuyen el costo de patrimonio ya que ofrecen mayor calidad de la información a sus accionistas.

Aunque varios autores como El Ghoul et al. (2011), Martínez (2014), Heinkel et al. (2001), Dhaliwal et al. (2011), Robinson et al. (2008), Bassen et al. (2006) y García y Noguera (2017) coinciden en que la relación entre RSC y costo de patrimonio es negativa, algunos de ellos como Feng, Wang y Huang (2015) mencionan que desde una perspectiva global los resultados pueden variar de acuerdo a la región en la que se encuentren ubicadas las empresas, lo que se debe al enfoque que tienen los inversores y sus objetivos al momento de invertir en una u otra organización.

Bhandari y Javakhadze (2017) argumentan que cuando las empresas asignan sus recursos a las actividades de RSC están sacrificando su capital y otros recursos que de otro modo podrían haber sido destinados para desarrollar y financiar proyectos de inversión rentables, por lo que se distorsiona la sensibilidad a la inversión y las perspectivas de crecimiento para los accionistas. Estas manifestaciones están fuertemente ligadas a la teoría de la maximización de la riqueza para los accionistas, sin tener en cuenta la satisfacción de las necesidades de los stakeholders, por ende, es un enfoque que se aleja del objetivo básico financiero el cual se centra en la generación de valor de las empresas (Correa y Hernández, 2017). Glegg, Harris y Ngo (2017) defienden el argumento de que una mayor inversión en RSC puede representar un consumo precario que disminuye el valor de la empresa, debido a que los inversores recibirán menos pagos de dividendos a medida que las empresas inviertan sus recursos en actividades de RSC.

Por su parte Cortez y et al. (2010), quienes buscaban contrastar algunas teorías y estudios empíricos acerca de la relación negativa entre las prácticas de sostenibilidad y el costo de capital, encontraron resultados distintos a los esperados en un estudio aplicado en México, ya que este mercado no recompensa a las empresas que realizan inversiones socialmente responsables. Sin embargo, teniendo en cuenta que el estudio se fundamenta en una muestra de empresas que cotizan en la Bolsa Mexicana de Valores (BMV), los autores recomiendan realizar una adecuada divulgación de información que sea apreciable por los inversionistas, con el propósito de comprender que los beneficios económicos no solo se pueden medir mediante términos de mercado sino también mediante la divulgación de aspectos económicos, sociales y ambientales.

Finalmente, a partir de la literatura previa, se evidencian distintas posturas respecto a la relación existente entre las prácticas de RSC y el costo de patrimonio. No obstante, estos argumentos dan lugar a tomar una postura en la que se afirma que hay una relación negativa entre la RSC y el costo de patrimonio, se espera confirmar las hipótesis planteadas en el transcurso de este capítulo.

3 METODOLOGÍA

3.1 Muestra

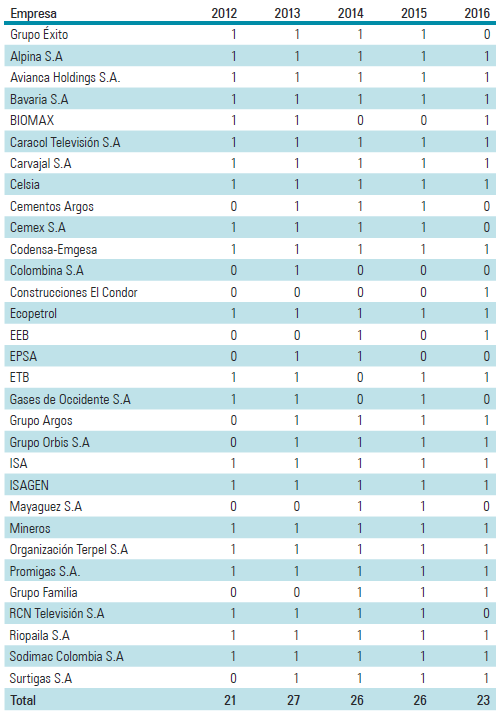

Para establecer la relación entre las prácticas de RSC y el costo de patrimonio de las empresas colombianas que han reportado informes de sostenibilidad bajo la metodología GRI, durante el periodo 2012-2016, se utilizó una muestra inicial de 54 empresas colombianas de todos los sectores que cotizan en bolsa, donde se obtuvieron 270 observaciones. Esta muestra se obtuvo a partir de los datos encontrados en las páginas web de las compañías y de la fusión de información disponible en tres bases de datos: Economatica, donde se obtuvieron los datos financieros; el GRI, para referenciar las empresas que habían reportado informes de sostenibilidad de los cuales se identificaron las variables para obtener los datos de la RSC, y BVC, que proporciona el listado con los emisores que cotizan en el mercado de valores.

A partir de la información obtenida de las bases de datos se construyó una matriz que contenía las empresas y periodos estudiados, así como las variables financieras y de RSC. Debido a que algunas empresas presentaron datos faltantes, se hizo una depuración de la base de datos llegando a una muestra final de 31 empresas, con un total de 123 observaciones sobre información financiera y no financiera de las empresas, de las cuales solo algunas compañías quedaron con todos los años de observación, lo que según Bhandari y Javakhadze (2017) da como resultado un panel desbalanceado. Las empresas analizadas forman parte de los nueve sectores mencionados a continuación: comercio, construcción, energía, alimentos y bebidas, minería, telecomunicación, industrial, cementero y servicio de transporte.

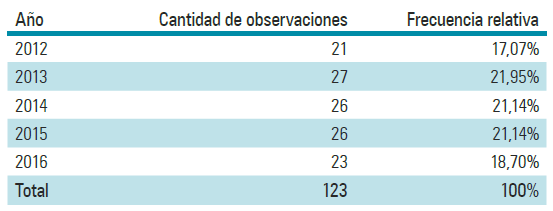

La tabla 1 señala el detalle de la cantidad de observaciones por año y la frecuencia relativa que muestra que durante el año 2013 se obtuvo un 21,95% de observaciones, lo cual indica que en este año las empresas analizadas reportaron más informes de sostenibilidad en el GRI.

Variables

3.2.1 Variable dependiente

Para determinar el costo de patrimonio se tendrá en cuenta el coeficiente beta (β) que ha sido utilizado en otras investigaciones como las de Feng et al. (2015), El Ghoul et al. (2011) y Bassen et al. (2006). Charlo y Moya (2010) definen la beta como la variable que mide el riesgo sistemático de la rentabilidad de un título en relación a la variación de la rentabilidad del mercado y Martínez (2014) expresa que esta variable se asocia directamente con el costo de capital.

Por su parte, García y Noguera (2017) definen el costo promedio ponderado de capital (WACC, Weighted Average Cost of Capital) como el retorno que obtienen en promedio los proveedores de capital, tanto acreedores como accionistas, por el aporte de fondos que hacen a la empresa, es decir, la tasa que paga la empresa por los recursos que pueden ser de dos tipos: deuda y capital propio. Así, se entenderá el WACC como el costo promedio ponderado de este conjunto de recursos y su cálculo será el siguiente:

Donde:

Ke: costo de patrimonio Kd: costo de la deuda E: patrimonio

D: deuda financiera

t: tasa efectiva de impuestos

A partir de lo anterior, se entra a examinar con detalle la variable que mide el costo de patrimonio (Ke) la cual está dada por el modelo de valoración de activos financieros (CAPM, Capital Asset Pricing Model) desarrollado por Sharpe (citado en Cortez et al., 2010, p. 24), y utilizado por varios investigadores como Sharfman y Fernando (2008), y Lambert, Leuz y Verrecchia (2007).

El Ghoul et al. (2011) mencionan que este modelo permite estimar la rentabilidad esperada en función del riesgo sistemático y que es el más utilizado en el cálculo de esta variable ya que se relaciona positivamente con las medidas de riesgo. El modelo es el siguiente:

Donde:

Ke: costo de patrimonio

Rf: tasa libre de riesgo

Rm: tasa de rentabilidad del mercado

β: factor sistemático de riesgo

De esta manera, siguiendo el modelo CAPM la variable dependiente que servirá como medida aproximada para determinar el costo de patrimonio será el coeficiente beta (β). Así que, si la β disminuye el Ke y el WACC también disminuyen, debido a que estas variables se relacionan positivamente.

Según lo analizado por Sharfman y Fernando (2008), cuando se analizan las empresas que se encuentran en un mismo país la tasa libre de riesgo y la rentabilidad media del mercado permanecen constantes de empresa a empresa y por ende el factor sistemático de riesgo resulta una medición adecuada del costo de patrimonio.

3.2.2 Variables de interés

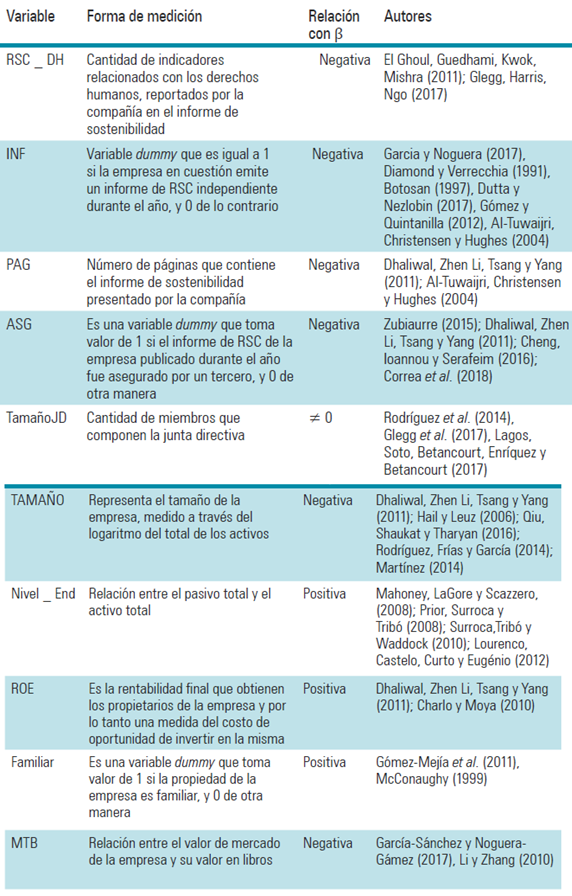

La medición de las prácticas de RSC, que se reportan a través de los informes de sostenibilidad, es un elemento fundamental para plantear el modelo que permitirá analizar adecuadamente la relación establecida. Autores como Qiu et al. (2016); Alonso, Rodríguez, Cortez, y Abreu (2012) y Cortez et al. (2010) han fundamentado que las prácticas sostenibles influyen en el desempeño financiero de las compañías. Para realizar la medición se hace una agrupación de distintas características que engloban las prácticas sobre RSC (Martínez, 2014). Se han analizado diversos aspectos en las áreas de sociedad, empleados y derechos humanos para caracterizar las categorías establecidas en la guía del GRI (Alonso, Saraite, Haro de Rosario y Caba, 2016). Por otra parte, se identifican y describen algunos atributos de los informes de sostenibilidad definidos por el grupo de investigación.

La categoría dedicada a los aspectos sociales considera los aspectos revelados en los informes de sostenibilidad en el área de sociedad y el número de indicadores relacionados con recursos humanos. Autores como Qiu et al. (2016) y Richardson y Welker (2001) manifiestan que la difusión de la dimensión social puede desempeñar un papel similar a la divulgación financiera y por lo tanto disminuir el costo de capital social, debido a que consideran que los inversionistas valoran más a las empresas que revelan este tipo de información, por ende, entre mayor cantidad de indicadores sociales presenten las compañías en sus informes de sostenibilidad tendrán mayor credibilidad, lo que hace que los inversores perciban un menor riesgo de invertir en estas organizaciones.

García y Noguera (2017) expresan que debido a las exigencias actuales del entorno respecto a la transparencia, muchas empresas se han motivado a divulgar información sobre su desempeño económico, social y ambiental a diferentes grupos de interés. Al respecto, Gómez y Quintanilla (2012) expresan que una forma de unificar esta información son los informes de RSC, los cuales han ido evolucionando a medida que las empresas ven la necesidad de divulgar información más relevante y comparable.

Estudios anteriores utilizan diversas variables relacionadas con los informes de sostenibilidad para establecer una relación negativa entre la RSC y el costo de patrimonio (Dhaliwal et al., 2014; Qiu y et al., 2016). La emisión del informe de sostenibilidad (INF) es una variable dummy que es igual a 1 si la empresa emite un informe de sostenibilidad independiente durante el año, y 0 de lo contrario. Esta variable ha sido utilizada por Al-Tuwaijri et al. (2004) y Gómez y Quintanilla (2012) con el fin de determinar si cuando las empresas divulgan sus prácticas de responsabilidad, a partir de un informe independiente, son consideradas más transparentes y comprometidas con la RSC, ya que este documento revela información no financiera relevante que generalmente no se informa en los estados financieros pero que tienen implicaciones significativas para evaluar el valor de la empresa.

La extensión del informe de sostenibilidad (PAG) expresa el número de páginas de cada informe de RSC independiente. Al-Tuwaijri et al. (2004) y Dhaliwal et al. (2011) usan esta variable para evidenciar que la cantidad de páginas que contiene cada informe de sostenibilidad independiente incide positivamente en la percepción de los accionistas, debido a que al obtener más información acerca de las prácticas sostenibles de las empresas tienen mayor seguridad a la hora de invertir.

Por su parte, el aseguramiento del informe de sostenibilidad (ASG) es una variable dummy que es igual a 1 si el informe de RSC de la empresa publicado durante el año fue asegurado por un tercero, y 0 de otra manera. Zubiaurre (2015), Dhaliwal et al. (2011) y Cheng, Ioannou y Serafeim (2016) manifiestan que si el informe de sostenibilidad está asegurado el costo de capital disminuye, pues al ser revisado por un tercero la información es más certera, lo que implica un aumento de la confianza por parte del inversionista para una empresa en específico.

3.2.3 Variables de control

Diversos autores han usado las variables de control con el propósito de evitar resultados sesgados en las investigaciones sobre la relación entre RSC y costo de capital (El Ghoul et al., 2011; Matthiesen y Salzmann, 2017; Dhaliwal et al., 2014 y Bassen et al., 2006). Las variables de control que se incluyen en este estudio son: carácter familiar, tamaño de la junta directiva, nivel de endeudamiento (Nivel_End), tamaño, rentabilidad financiera (ROE, Return on Equiality) y el indicador valor de mercado a valor contable (MTB, Market to Book).

El carácter familiar de las empresas es controlado ya que existe evidencia empírica que muestra que estas empresas se comportan de manera diferente a aquellas en las que la propiedad no es familiar. Gómez-Mejía, Cruz, Berrone y De Castro (2011) argumentan que la riqueza socioemocional o la dotación afectiva de los familiares incide en las decisiones financieras que toman para las empresas. En el trabajo desarrollado por McConaughy (1999) se encontró que las firmas con propiedad familiar tienen un efecto positivo sobre el costo de capital, ya que el estilo de vida de los propietarios prima en algunas decisiones que provocan un aumento de este.

Estudios previos como el de Rodríguez et al. (2014) señalan que las compañías que tienen consejos de administración con mayor cantidad y diversidad de miembros en la junta, son las que más participan en la divulgación de informes de sostenibilidad. Sin embargo, Franco (2007) señala que la importancia de las juntas directivas dentro de una organización se debe en gran parte a su tamaño, ya que las juntas directivas pequeñas pueden tomar decisiones sesgadas, y las juntas directivas de gran tamaño pueden tomar mejores decisiones pero de manera ineficiente debido a que las discusiones tienden a ser más extensas. Con base en Botosan (1997) Glegg et al. (2017) y Liu y Zhang (2017) se hace uso de la variable TamañoJD que representa la cantidad de personas que componen la junta directiva de las empresas para controlar el efecto en el costo del patrimonio.

El nivel de endeudamiento de las empresas es utilizado en estudios previos para medir el riesgo de incumplimiento de la deuda (Mahoney, LaGore y Scazzero, 2008; Lourenço, Branco, Curto y Eugénio, 2012). Este incumplimiento puede generar un aumento en el costo de capital y es utilizado por autores como Feng et al. (2015) para evaluar su efecto sobre dicho costo, así que se mide como la relación entre el pasivo total y el activo total. Por otra parte, el tamaño representa la magnitud de la empresa y es medido por el logaritmo del total de los activos (Hail y Leuz, 2006; Qiu et al., 2016; Rodríguez et al., 2014). Se incluye con el fin de defender la hipótesis de que las empresas de mayor tamaño tienen una inversión más segura al obtener una buena reputación frente a sus prácticas de sostenibilidad, por lo que su costo de capital es menor (Martínez, 2014).

El ROE representa la rentabilidad del patrimonio y es empleada en otros estudios donde la definen como la rentabilidad final que obtienen los inversionistas de las empresas, la toman como una variable dependiente que mide el costo de oportunidad de invertir en estas compañías (Charlo y Moya, 2010). De esta manera, se establece una relación positiva entre el ROE y el costo de patrimonio, ya que ambas variables se asocian directamente al riesgo de invertir, pues entre menor sea el riesgo de una empresa, sus accionistas van a exigir menor retribución y por ende van a obtener una menor rentabilidad (Bassen et al., 2006).

Finalmente, el indicador MTB es una medida de valor de mercado de la empresa con relación al costo de reposición de los activos (Correa, Martínez, Ruiz y Yepes, 2018). Así mismo, el MTB ha sido trabajado por García-Sánchez y Noguera-Gámez (2017) como una medida de oportunidades de crecimiento que tiene un efecto negativo sobre el costo de capital. Adicionalmente, se utilizaron variables dummy para controlar los resultados por industria y por año.

La tabla 2 muestra el resumen de las variables, la forma de medición, la relación que tienen con la Beta (β) y los autores, que como se ha mencionado anteriormente, han hecho uso de este tipo de variables.

3.3 Modelo

El análisis de los datos se fundamenta en el estudio de los niveles de correlación y en un modelo de regresión lineal, aplicando una técnica de datos de panel la cual ha sido empleada por diversos autores con el propósito de determinar cómo se relacionan entre sí las variables de la RSC y el costo de patrimonio (El Ghoul et al., 2011; Martínez, 2014; Dhaliwal et al., 2014; Feng et al., 2015; Wang y Sarkis, 2017). Dadas las características de la muestra seleccionada, se hace uso de esta técnica con el propósito de evaluar el comportamiento de las empresas que componen la muestra a través del tiempo, por medio de la combinación de series temporales y datos transversales.

Tal y como señala Martínez (2014), los datos de panel son una técnica de análisis que sirve para examinar los efectos generados por las prácticas de sostenibilidad durante cada año observado, ya que las empresas tienen distintas formas de divulgar este tipo de información y pueden variar con el tiempo. Este método posibilita la obtención de estimadores consistentes para el modelo de regresión múltiple, debido a que tiene en cuenta la independencia de variables exógenas.

Dado que el objetivo general del presente trabajo es identificar la relación que hay entre las prácticas de RSC y el costo de patrimonio, se establece el modelo econométrico, que toma la Beta (β) como la variable dependiente estimada con respecto a las prácticas de RSC y a las variables de control descritas anteriormente. Finalmente, se establece la fórmula para determinar los resultados a través del programa R, donde son descartadas las variables que se consideran poco representativas dentro del modelo.

Donde:

i: compañía

t: periodo de tiempo

βit: riesgo sistemático

βi(t-1): riesgo sistemático del periodo anterior RSC_DHit: dimensión sobre derechos humanos INFit: informe de sostenibilidad independiente

PAGit: páginas que contiene cada informe de sostenibilidad independiente

ASGit: informe de sostenibilidad de la empresa asegurado por un tercero

Familiarit: carácter familiar

TamañoJDit: cantidad de miembros en la junta directiva

Tamañoit: magnitud de la empresa Nivel_Endit: nivel de endeudamiento ROEit: rentabilidad del patrimonio

MTBit: relación entre el valor de mercado y valor en libros de la empresa

μi: error combinado

ƞit: efecto individual

Las estimaciones se realizaron a través del método generalizado de los momentos (GMM, General Method of Moments) propuesto por Arellano y Bond con el fin de eliminar la heterogeneidad no observada (García-Sánchez y Noguera-Gámez, 2017). Para controlar esta, el método generalizado de los momentos desagrega el error aleatorio en dos partes: el error combinado que varía entre las empresas observadas y el periodo de tiempo; y el efecto individual que es característico de cada empresa observada (García-Sánchez y Noguera-Gámez, 2017). Para la estimación a través del GMM se requiere del uso de variables instrumentales que normalmente se encuentran en los rezagos de las variables de interés (Arellano y Bond, 1991). Las variables instrumentales utilizadas para la estimación correspondieron a los rezagos de la variable dependiente (β) y a los rezagos de la variable RSC_DH, con el fin de vincular las medidas de RSC y costo de patrimonio.

4 RESULTADOS

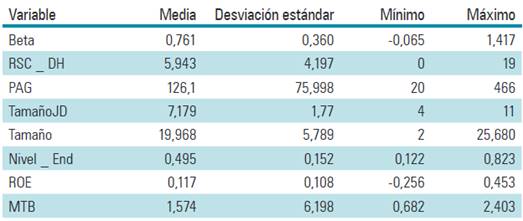

La Tabla 3 contiene el análisis descriptivo de las variables aplicadas en el total de las empresas analizadas en este estudio, comparadas con donde se presenta la media, la desviación estándar, el mínimo y máximo.

Del total de empresas analizadas se encontró que 8 de 31 son de carácter familiar, lo que corresponde aproximadamente al 26% de las estudiadas. Cerca del 72% de estas, que corresponde a 89 observaciones, cuentan con un informe de sostenibilidad independiente y aproximadamente el 56% de la muestra, correspondiente a 69 reportes, se encuentran asegurados.

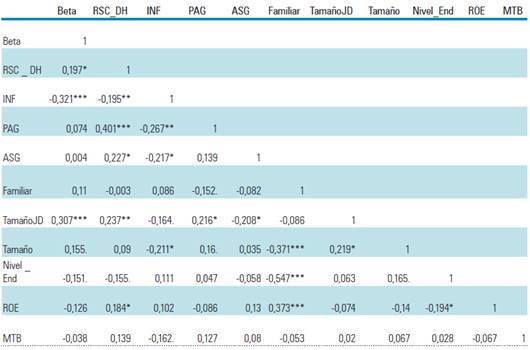

La Tabla 4 muestra el análisis de los coeficientes de correlación entre las variables estudiadas, es decir, el grado de asociación que hay entre las variables con respecto a β .

Tabla 4 Correlación de variables

Códigos de significancia: ***p<0.001, **p<0.01, *p<0.05, .p<0.1 Fuente: Elaboración propia

De acuerdo con los resultados obtenidos, puede expresarse que la relación que hay entre INF, Nivel_End,ROE y MTB es inversa, arrojando valores negativos en su mayoría. Esto significa que si las variables aumentan se genera una disminución en la β, lo cual está acorde con lo que expresan El Ghoul et al. (2011) y Dhaliwal et al. (2011) respecto a la relación negativa con el costo de patrimonio. De esta forma, se evidencia que las variables que presentan una relación negativa más significativa con respecto a Beta corresponden a INF y Nivel_End.

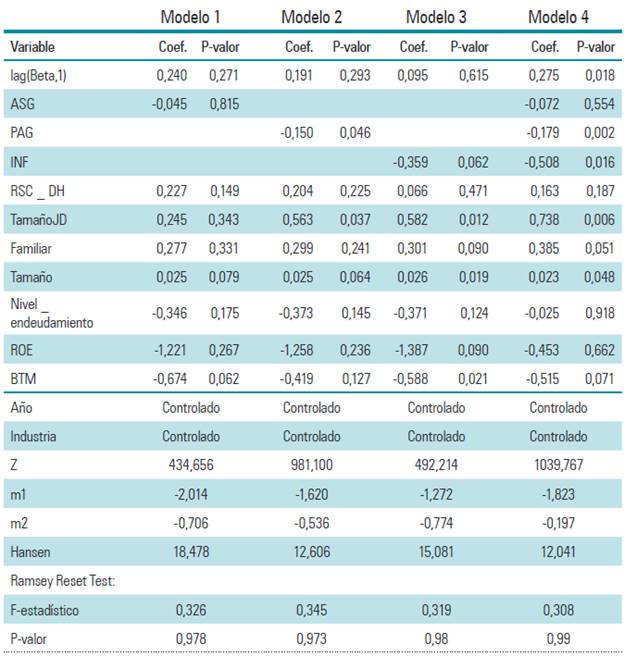

No obstante, el análisis univariado no es suficiente para contrastar las hipótesis planteadas, ya que no tiene en cuenta el efecto conjunto de las variables estudiadas sobre la variable dependiente. En la tabla 5 se presentan los resultados de la estimación del panel de datos y se logra determinar el efecto de las prácticas de RSC en el costo de patrimonio.

Para contrastar las hipótesis planteadas se estimaron cuatro modelos. En cada modelo se probó el efecto individual de cada variable de interés (ASG, PAG, INF) sobre el costo del patrimonio. En el modelo 4 se estimaron todas las variables considerando la interacción total.

Tabla 5 Resultados

Códigos de significancia: ***p<0.001, **p<0.01, *p<0.05, .p<0.1 Fuente: Elaboración propia

Para probar que los modelos planteados están bien especificados y no existe endogeneidad, se utilizó el test Reset propuesto por Ramsey (1969). En todos los modelos estimados se logra un P-valor>0,1 y por ende se concluye que cada modelo está adecuadamente especificado y no cuenta con problemas de endogeneidad. Igualmente, en este estudio se controlaron los problemas de endogeneidad a través del uso de variables instrumentales siguiendo el estudio de El Ghoul et al. (2018).

A través del modelo 1 se observa que la variable ASG muestra una relación negativa con el costo de patrimonio (coef=-0,045). Sin embargo, esta relación no es estadísticamente significativa (P-valor>0,1) por lo que no se puede garantizar que el aseguramiento de los informes de sostenibilidad disminuye el costo del patrimonio. Este resultado es soportado en la estimación del modelo 4, donde el ASG al igual que en el modelo 1 cuenta con un coeficiente negativo, pero no es significativo (coef=- 0,072, P-valor>0,1). En este contexto, la hipótesis H1a no se corrobora.

Lo anterior se sustenta en que el aseguramiento de la información no financiera en Colombia es novedoso y totalmente voluntario (Braam y Peeters, 2017). Para la muestra considerada en este estudio, 11 de las 31 empresas han realizado el aseguramiento de sus informes durante el periodo estudiado. Esta situación produce que los inversionistas no consideren el aseguramiento dentro de sus decisiones de inversión y que por tanto el aseguramiento de la información no financiera no cuente con un efecto significativo sobre el costo de capital (Cho et al., 2014).

A partir del modelo 2, se observa que la extensión del reporte de sostenibilidad (PAG) muestra una relación negativa con el costo de patrimonio (coef=-0,15, P-valor<0,05). Este resultado que es soportado en la estimación del modelo 4 (coef=- 0,179, P-valor<0,01), muestra que entre mayor información divulguen las empresas sobre RSC, su riesgo es menor y por ende se disminuye el costo de patrimonio, ya que se reducen las asimetrías de información y los accionistas pueden realizar inversiones más informados (Robinson et al., 2008; García y Noguera, 2017). De esta manera se corrobora la hipótesis H1b.

Para corroborar lo planteado en H1c, se verificó que la independencia en la elaboración del informe de sostenibilidad (INF) tiene una relación negativa con respecto al costo del patrimonio (coef=-0,359, P-valor<0,1). Partiendo de este resultado, se evidencia que los inversionistas valoran a las empresas que divulgan sus prácticas de sostenibilidad a partir de un informe independiente, ya que las consideran más transparentes y comprometidas con la RSC por lo que les exigirán una menor rentabilidad. Este resultado es acorde a lo encontrado por García y Noguera (2017) y además muestra la importancia de contar con un concepto técnico independiente que no solo haga mención de las actividades de RSC que se desarrollaron durante un periodo determinado, sino que también referencie las falencias que presentan las empresas con sus grupos de interés (Botosan, 1997).

Dentro de las variables de control estimadas en el modelo 4 se encontró que el rezago de la variable dependiente es positivo (coef=0,275, P-valor<0,05), lo que indica que efectivamente el modelo estimado es dinámico y el método GMM es el indicado para su estimación, estos resultados respaldan lo hallazgos encontrados por Cheng et al. (2016) y García-Sánchez y Noguera-Gámez (2017). El tamaño de la junta directiva muestra un efecto positivo sobre el costo del patrimonio (coef=0,738, P-valor<0,05). Este efecto respalda lo establecido por Botosan (1997) ya que las juntas directivas de mayor tamaño pueden tomar mejores decisiones, pero el costo de oportunidad que tienen las extensas discusiones previas a la toma de decisiones en ocasiones puede ser superior a los beneficios.

Por otra parte, el indicador BTM muestra una relación negativa y estadísticamente significativa (coef=-0,515, P-valor<0,1), lo cual muestra que las empresas que tienen mayores oportunidades de crecimiento en el futuro cuentan con un menor costo de patrimonio (García-Sánchez y Noguera-Gámez, 2017), que les permitirá acceder a una financiación menos costosa para realizar las inversiones necesarias para crecer. El atributo de ser familiar es un factor que incide positivamente en el costo del patrimonio de las empresas (coef=0,385, P-valor<0,1). Este resultado soporta lo planteado por Gómez-Mejía et al. (2011) ya que la conservación de la riqueza socioemocional prima en las empresas familiares, lo que conlleva a que en ocasiones estas empresas tomen decisiones que conservan este tipo de riqueza, pero que aumentan el costo del patrimonio.

Los resultados logrados muestran evidencia empírica de que en el contexto colombiano las empresas que implementan prácticas de RSC y las divulgan a través de sus reportes corporativos cuentan con un menor costo de capital, lo que les aporta en el cumplimiento del objetivo básico financiero. Esta evidencia puede servir de motivación para que las empresas colombianas que no divulgan sus prácticas de RSC lo hagan con el fin de reducir su costo de capital. De esta manera, no solo las empresas estarán cumpliendo con su objetivo básico financiero, sino que todos los agentes de interés se estarán beneficiando ya que las asimetrías de información en el mercado se reducirán y por ende se podrán tomar decisiones más acertadas.

5. CONCLUSIONES

En esta investigación se analizó la incidencia de las prácticas de RSC sobre el costo de patrimonio en un entorno nacional. Numerosos estudios a nivel mundial han demostrado que las empresas con mayores prácticas de RSC y con informes independientes de divulgación ambiental y social son calificadas como compañías transparentes, por lo cual los inversionistas exigen menor retribución por sus inversiones.

Asimismo, es importante resaltar que la RSC ha tomado mayor interés en la actualidad, debido a que con la implementación de prácticas de sostenibilidad las empresas han buscado integrar estrategias corporativas que les permitan obtener mejores rendimientos financieros (Vishwanathan y Van Oosterhout, 2019); además este es un tema fundamental para los inversores y el mercado en general a la hora de tomar decisiones de inversión y rentabilidad.

Basándose en los resultados, se concluye que existe un efecto negativo entre las variables de RSC y el costo de patrimonio, demostrando que las empresas que tienen más prácticas de sostenibilidad y divulgan mayor información sobre estas, son caracterizadas como menos riesgosas por los inversionistas, razón por la cual estos exigen una menor rentabilidad, lo que se traduce en un menor costo de patrimonio. Lo anterior se presenta ante la confirmación de las hipótesis H1b y H1c, corroborando de esta manera lo planteado en la hipótesis H1, la principal de este estudio.

Las empresas a través de la adopción y divulgación de prácticas de RSC obtienen un mejoramiento de su imagen corporativa, frente a los distintos agentes de interés, que trae consigo ventajas financieras. Como pudo corroborarse en los resultados obtenidos en la investigación, los inversionistas perciben las empresas como más responsables y confiables y por tanto esperarían un menor costo de capital, dado que al invertir en este tipo de empresas están percibiendo un menor riesgo. Lo anterior, genera nuevas opciones de gestión del costo de capital empresarial ya que por medio de acciones no financieras, las empresas pueden disminuir su costo de capital y aumentar el valor de la empresa, cumpliendo así con el objetivo básico financiero. La información que se obtiene a partir de esta investigación contribuye a futuros estudios empíricos donde se puedan establecer la relación entre RSC y costo de patrimonio. A partir de variables que proporcionen evidencia específica para la identificación de las prácticas de sostenibilidad, divulgadas en los informes anuales de sostenibilidad que proporcionan valor agregado para las empresas, pues de esta manera se busca atraer la atención de otros investigadores y académicos, así como el interés de los inversionistas y las compañías por llevar a cabo este tipo de actuaciones. Finalmente, es necesario tener en cuenta las limitaciones de la investigación, entre las que se puede resaltar el hecho de que algunas empresas presentan datos faltantes y se hizo necesaria una depuración en la base de datos. Además, debido a que las empresas tienen distintas formas de divulgar la información de sostenibilidad, los resultados pueden variar con el tiempo; en este sentido, las investigaciones futuras deberían estar destinadas a determinar si las relaciones que se encontraron siguen cumpliéndose en el país para confirmar los resultados obtenidos. Igualmente se hace necesario determinar la relación entre las prácticas sostenibles y otras partidas que reflejen el desempeño financiero, así como considerar demás variables que pueden afectar la relación entre las prácticas de RSC y el costo de patrimonio, como la estructura financiera de las empresas, su entorno y las relaciones con los demás grupos de interés. De acuerdo a los resultados obtenidos, el efecto positivo y estadísticamente significativo de las firmas familiares dentro de este estudio se convierte en una potencial línea de investigación futura, que permita vincular los efectos y atributos de las compañías familiares, la riqueza socioemocional y su efecto en el costo del patrimonio.