Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Ingenierías Universidad de Medellín

Print version ISSN 1692-3324On-line version ISSN 2248-4094

Rev. ing. univ. Medellin vol.6 no.11 Medellín July/Dec. 2007

MÉTODOS DISCRETOS Y CONTINUOS PARA MODELAR LA DENSIDAD DE PROBABILIDAD DE LA VOLATILIDAD ESTOCÁSTICA DE LOS RENDIMIENTOS DE SERIES FINANCIERAS

DISCRETE AND CONTINUOUS METHODS FOR MODELING FINANCIAL SERIES YIELDING STOCHASTIC VOLATILITY PROBABILITY DENSITY

Carlos Alexánder Grajales Correa**; Fredy Ocaris Pérez Ramírez***

** Profesor Universidad de Medellín. Magíster Matemáticas Aplicadas, Universidad Eafit. cgrajales@udem.edu.co

*** Profesor Universidad de Medellín. Magíster Matemáticas Aplicadas, Universidad Eafit. foperez@udem.edu.co

* Este artículo es producto del proyecto de Investigación Modelación de la Volatilidad Condicional Heteroscedástica de Series de Tiempo Financieras, financiado por la Vicerrectoría de Investigaciones de la Universidad de Medellín

Resumen

En este trabajo se consideran los rendimientos diarios de un activo financiero con el propósito de modelar y comparar la densidad de probabilidad de la volatilidad estocástica de los retornos. Para tal fin, se proponen los modelos ARCH y sus extensiones, que son en tiempo discreto, así como un modelo empírico de volatilidad estocástica, desarrollado por Paul Wilmott. Para el caso discreto se muestran los modelos que permiten estimar la volatilidad condicional heterocedástica en un instante t del tiempo, t∈[1,T]. En el caso continuo se asocia un proceso de difusión de Itô a la volatilidad estocástica de la serie financiera, lo cual posibilita discretizar dicho proceso y simularlo para obtener densidades de probabilidad empíricas de la volatilidad. Finalmente se ilustran y se comparan los resultados obtenidos con las metodologías expuestas para el caso de las series financieras S&P 500 de EEUU, el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (IPC) y el IGBC de Colombia.

Palabras clave

Función densidad de Probabilidad, ARCH, volatilidad, heteroscedasticidad, procesos de difusión de Itô, simulación.

Abstract

This work considers daily yields of financial assets in order to model and compare returns stochastic volatility probability density. For such aim, ARCH models and its extensions are proposed - they are in discrete time- as well as an Empirical Stochastic Volatility Model, developed by Paul Wilmott. For the discrete case, models that allow to estimate heteroscedasticity conditional volatility in a time, t, t,t∈[1,T], are shown. In the continuous case, there is an association of an Itô diffusion process to stochastic volatility of the financial series, which allows to write a discretization of this process and to simulate it to obtain empirical probabilistic densities from the volatility. Finally the results are illustrated and compared with methodologies exposed by the case of the financial series S&P 500 of the U.S.A., Index of Prices and Quotations of stock-market Mexican of Values (IPC) and IGBC of Colombia.

Key Words

Probability density function, ARCH, volatility, heteroscedasticity, Itô diffusion process, simulation.

Parte I

Modelos en tiempo discreto

Introducción

A continuación se presentan los llamados modelos ARCH, GARCH, TGARCH y EGARCH; estos modelos son ideales para capturar fenómenos donde la varianza condicional es cambiante en el tiempo. Dichos modelos se utilizan frecuentemente en el área de finanzas, ya que por ejemplo, el inversionista está interesado en pronosticar la tasa de retorno y su volatilidad solamente sobre el periodo de tenencia, y el emisor es quien está interesado en analizar el rendimiento y la volatilidad esperados a lo largo de la vida del instrumento financiero.

Un gran número de series de tipo financiero y económico presentan media no constante, así como períodos de estabilidad seguidos de otros de alta volatilidad, entendiendo por esta última el hecho de que la variabilidad de la serie en torno a un valor medio, medida por la varianza, es muy alta en determinados tramos de la muestra frente a otros períodos en los que, al menos aparentemente, es menor. Entre éstas series se encuentran, los agregados monetarios, la tasa de inflación, los tipos de cambio, las variaciones porcentuales de los precios de las acciones, etc.

El hecho de que muchas series de tipo económico y financiero estén sujetas a fuertes cambios en la varianza hizo necesario que se tuviera en cuenta este fenómeno en el proceso de modelación. Los trabajos iniciales se deben a Engle (1982) [7], quien introduce los modelos ARCH (modelo de heteroscedasticidad condicional autorregresivo) y por Bollerslev (1986) [2], con sus modelos GARCH (ARCH generalizados). Por GARCH se entiende al modelo de heteroscedasticidad condicional autorregresivo generalizado; se toma a la heteroscedasticidad como la variación en el tiempo de la varianza. El término condicional implica una dependencia en las observaciones del pasado inmediato, y el término autorregresivo describe el mecanismo de retroalimentación, que incorpora las observaciones pasadas en el presente. GARCH, entonces, es un mecanismo que incluye las varianzas pasadas en la explicación de las varianzas futuras. Más específicamente, GARCH es un modelo de series de tiempo que usa las varianzas pasadas y las predicciones de las varianzas pasadas para predecir las varianzas futuras.

Existen modelos en los que la varianza condicional no es constante, sino que depende del conjunto de información disponible en cada instante; ignorar este hecho conduciría a obtener estimadores ineficientes, con las graves consecuencias que ello implica, tales como intervalos de confianza para la predicción más amplios, mayor variabilidad de la propia predicción puntual, y se reflejaría la mayor amplitud del rango de sus posibles valores para un nivel de confianza dado.

Por lo tanto, si V(Yt |Ωt-1)= f (t), es decir, no es constante, se necesitan desarrollar modelos econométricos en los cuales se permita que la varianza condicional del proceso cambie en el tiempo. Una alternativa son los modelos ARCH y sus extensiones que se describen a continuación. Dichos modelos permiten estimar la duración y la magnitud de la volatilidad, lo cual es crucial para ver si las predicciones que se hacen acerca de los precios son confiables o no.

EL MODELO UNIVARIANTE ARCH

Modelo ARCH (1)

El proceso ARCH (1)[7] viene definido por la siguiente expresión:

donde δ0 y δi son coeficientes tales que δ0 >0, 0≤ δ1<1.

Note que la condición δ0 >0 corresponde a la mínima varianza condicional a ser observada, mientras que0≤ δ1<1 es una condición necesaria y suficiente para la existencia de la varianza incondicional y la condicional. El coeficiente δi mide la persistencia de la volatilidad; si dicho coeficiente es cercano a uno, se dice que hay una alta persistencia de los shocks de volatilidad.

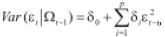

La distribución de los errores dado el conjunto de información Ωt-1 es una normal con media cero y varianza σ2t , simbólicamente, εt |Ωt-1 : N(0,)σ2t, Var (εt |Ωt-1) =σ2t, varianza condicional heteroscedástica, es decir, la varianza condicional depende de la información disponible en cada instante t.

Teorema 2.1. Si εt es un proceso estacionario de segundo y cuarto orden que tiene una estructura ARCH(1), entonces la varianza incondicional de εt está dada por  y el cuarto momento incondicional de εt está dado por

y el cuarto momento incondicional de εt está dado por

A partir del teorema anterior se tiene que la curtosis incondicional de εt es

Así el exceso de curtosis de los errores bajo una estructura ARCH(1) es mayor a tres. Esto quiere decir que las colas de la distribución marginal de los errores tienen más densidad

que las de la distribución normal; este resultado se generaliza a procesos ARCH de orden superior.

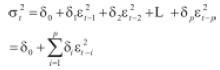

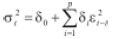

Modelo ARCH (p)

Un proceso ARCH generalizado o de orden p (ARCH (p)), tiene la siguiente estructura

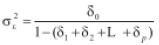

Donde δ0 > 0, δt ≥0, i=1,2,...L,p,εt=σtαt,σt y αt son independientes y αt : iidN(0,1).

La varianza incondicional de los errores bajo una estructura ARCH (p) es y αt :  iidN(0,1)

iidN(0,1)

La distribución de los errores dado el conjunto de información Ωt-1 es una normal con media cero y varianza  , simbólicamente, εt |Ωt-1: N (0,σ2t), es decir,

, simbólicamente, εt |Ωt-1: N (0,σ2t), es decir,  , varianza condicional que depende de la información disponible en cada instante t.

, varianza condicional que depende de la información disponible en cada instante t.

Observaciones de los modelos ARCH

• El modelo asume que las noticias positivas y negativas tienen el mismo efecto sobre la volatilidad, ya que depende de las perturbaciones al cuadrado rezagadas p periodos. Es decir, el precio de un activo financiero responde indistintamente a noticias positivas y negativas.

• El coeficiente δ12 del modelo ARCH(1) satisface la siguiente restricción,  , que garantiza la existencia del cuarto momento poblacional de los errores.

, que garantiza la existencia del cuarto momento poblacional de los errores.

• Los modelos ARCH probablemente sobrepredicen la volatilidad ya que ellos responden lentamente a valores extremos de la serie de retornos.

EL MODELO UNIVARIANTE GARCH (modelo ARCH generalizado)

La modelación del GARCH proviene de avances en la modelación de la volatilidad en los años ochenta; este proceso se introduce en el grupo de análisis que trata el exceso de curtosis y el agrupamiento de la volatilidad, dos de las características más comunes en las series financieras. Los modelos de volatilidad condicional proporcionan una adecuada manera de modelar y pronosticar las varianzas y covarianzas de los retornos de los activos.

Se pueden aplicar modelos GARCH en cualquiera de los diversos campos de la administración del riesgo, de la administración de portafolio, en la asignación de activos, en las opciones de precio, en las tasas de cambio, en la estructura de tasas de interés, etcétera.

Se pueden encontrar grandes efectos significativos del GARCH en mercados accionarios, no sólo para choques individuales, sino también para stock de portafolios e índices y para mercados futuros accionarios. Estos efectos son importantes en algunas de las áreas de la valoración del riesgo (VaR), y en otras aplicaciones de la administración del riesgo concernientes a la eficiencia de la colocación del capital. Se pueden usar los modelos GARCH para examinar la relación entre las tasas de interés de corto y largo plazo, debido a la incertidumbre de las tasas; el modelo sirve también en el análisis de la variación del tiempo en el retorno de las tasas. A continuación se muestran algunas definiciones y uno de los teoremas del modelo GARCH, desarrolladas por Bollerslev (1986).

Modelo GARCH(1,1)

El proceso GARCH (1,1)[2] viene definido por la siguiente expresión

σ2t =δ0+δ1ε2t-1+θ1σ2t-1

εt=σtαt ,αt : iid N (0,1), σt y αt son independientes

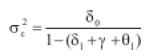

donde δ0,δ1 y θ1 son coeficientes tales que δ0 > 0 δ1,θ1≥0, 0≤( δ1+θ1)<1.

De acuerdo con el modelo GARCH (1,1), se tiene que la varianza condicional heteroscedástica del proceso en el periodo t depende de la perturbación al cuadrado y de la varianza condicional observados en el periodo t-1. El coeficiente δ1 captura el efecto ARCH, es decir, mide la amplitud con la cual los efectos de volatilidades pasadas alimentan volatilidades presentes; el coeficiente θ1 captura el efecto GARCH; ( δ1+θ1) mide la tasa a la cual estos efectos van disminuyendo en el tiempo, es decir, mide la persistencia en el tiempo de la volatilidad condicional. Si la suma de los coeficientes ( δ1+θ1) es muy cercana a uno, se dice que hay una elevada persistencia que ocasiona que los efectos del shock tarden en olvidarse; en tanto que la baja persistencia sólo tiene efectos de corta duración. Por ejemplo, de acuerdo con Nelson (1995), un incremento en la varianza condicional de los rendimientos del mercado de valores puede hacer que se incremente la prima de riesgo; pero si se espera que tal incremento sea de corta duración, la estructura temporal de la prima de riesgo puede moverse sólo en el corto plazo, sin que haya efectos importantes en la valuación de los activos. La condición 0≤( δ1+θ1)<1 garantiza la existencia de la volatilidad incondicional.

La predicción GARCH(1,1) de la varianza es una media ponderada de tres predicciones diferentes de la varianza. Una de ellas es la varianza constante que corresponde a la media de largo plazo. La segunda es la predicción que se hizo en el período anterior. La tercera corresponde a la nueva información que no estaba disponible cuando se hizo la predicción anterior. Las ponderaciones de estas tres predicciones determinan la rapidez con la que cambia la varianza al incluir información nueva y la rapidez con la que vuelve a su media a largo plazo.

Teorema 3.1. Si los εt siguen un proceso GARCH(1,1), entonces la varianza no condicional de εt está dada por

Curtosis incondicional de los errores bajo un proceso GARCH(1,1)

Se puede demostrar que si  , entonces la curtosis de los εt bajo un proceso GARCH(1,1) está dada por

, entonces la curtosis de los εt bajo un proceso GARCH(1,1) está dada por

Lo que significa que el proceso GARCH(1,1) es leptocúrtico al igual que ocurre con los modelo ARCH.

Modelo GARCH (p,q)

Un proceso GARCH generalizado o de orden p, q (GARCH (p,q)) tiene la siguiente estructura

donde

εt=σtαt, σt y αt son independientes y αt : iidN (0,1)

La varianza incondicional de los errores bajo una estructura GARCH (p,q) es

Los procesos ARCH, GARCH, son modelos simétricos, donde los shocks de los retornos ya sean positivos o negativos tienen el mismo impacto de volatilidad. Ahora, cuando el rendimiento cae por debajo de lo esperado nos lleva a un escenario donde las noticias son malas, esto viene asociado a observar que la volatilidad se incrementa; y por otra parte, cuando las noticias son buenas, la volatilidad disminuye. Del desarrollo de modelos con varianza condicional variable hay dos familias de modelos que pueden modelar esta característica: EGARCH y TGARCH (entre muchos otros).

MODELOS ARCH ASIMÉTRICOS

Otra de las principales características de los mercados financieros es que ante malas noticias se producen caídas en las cotizaciones que tienen una volatilidad mayor, es decir, son de mayor magnitud que cuando se producen alzas en las cotizaciones por buenas noticias, en cuyo caso la volatilidad es de menor magnitud. Para estos casos de volatilidad asimétrica se desarrollaron los modelos TGARCH, EGARCH (entre muchos otros).

El modelo univariante TGARCH

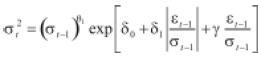

Un primer modelo que es capaz de producir efectos asimétricos, es el modelo TGARCH (Threshold Heteroscedastic Autoregresive Models) [21]; son modelos que dependen de un umbral (threshold), por medio del cual definen su reacción. En los mercados bursátiles se observa empíricamente que los movimientos a la baja son generalmente más volátiles que los movimientos al alza. En particular, el modelo TGARCH (1,1) o Threshold ARCH propone la siguiente ecuación para estimar la varianza condicional:

donde

Es decir, valores negativos del residuo de la regresión son interpretadas como malas noticias para el mercado y los valores positivos representan las buenas noticias. Las malas noticias tendrán un impacto (δ1+ γ ) sobre la varianza condicional, mientras que las buenas noticias solo impactarán δ1. Si γ > 0, se dice que existe el efecto de apalancamiento (leverage effect); dicho efecto se refiere al hecho de que a rentabilidades negativas corresponda una mayor volatilidad condicional que a rentabilidades positivas. Si γ ≠ 0, se dice que el impacto de las noticias es asimétrico.

Varianza condicional de los errores bajo el proceso TGARCH (1,1)

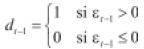

• Si εt-1< 0 (noticias negativas), la varianza condicional es:

• Si εt-1≥ 0 (noticias positivas), la varianza condicional es:

Observe que si γ > 0 la ecuación (1) > (2); γ : mide el efecto de apalancamiento.

En otras palabras, si la innovación es negativa el umbral está prendido, por lo que el efecto sobre la varianza condicional es mayor, por una contribución. Mientras que si la innovación es positiva, el umbral está apagado y no hay contribución a la varianza condicional.

Varianza incondicional de los errores bajo el proceso TGARCH (1,1)

Ahora, si εt-1< 0, la varianza incondicional (o de largo plazo) de los errores bajo una estructura TGARCH (1,1) es

El modelo univariante egarch

Modelo EGARCH (GARCH exponencial) [13]. En 1991 se define la curva de impactos asimétricos, en la cual hacen notar que en el mercado de capitales no repercuten igual las buenas noticias que las malas noticias; los movimientos a la baja en el mercado vienen con mayores volatilidades que a la alza.

En 1991, Nelson[13] trabajó el modelo exponencial GARCH, denotado como EGARCH(1,1), el cual propone la siguiente ecuación para estimar la volatilidad condicional

Por lo tanto,

Varianza condicional de los errores bajo el proceso EGARCH (1,1)

Si εt-1 > 0 se tiene que la varianza condicional de los errores es,

y si εt-1< 0 se tiene que

Observe que si γ < 0, existe efecto de apalancamiento.

Varianza incondicional de los errores bajo el proceso EGARCH (1,1)

La varianza incondicional (o de largo plazo) de los errores bajo una estructura EGARCH (1,1) es

Finalmente, comparando los modelos GARCH y EGARCH se puede decir que un modelo GARCH tiene la limitación de que trata los efectos de modo simétrico, debido que utiliza los cuadrados de las innovaciones. Otra importante limitación son las restricciones que deben cumplir los parámetros, dichas restricciones eliminan el comportamiento al azar-oscilatorio que pueda presentar la varianza condicional. En un modelo EGARCH no hay restricciones en los parámetros.

Parte II

Modelo en tiempo continuo

Introducción

Algunos modelos clásicos en el estudio de series de precios financieras asumen que la volatilidad en los retornos permanece constante. En esta dirección puede considerarse el modelo de Black & Scholes (1973) [8], en el cual se concibe que la serie de precios se ajusta a un proceso estocástico lognormal; el proceso de Ornstein-Uhlenbeck con reversión a la media, desde el que se afirma que a largo plazo la serie de precios en el tiempo retorna de manera sucesiva a cierto valor medio, y el modelo de Cox-Ross-Rubinstein (1979) [3], el cual supone que el precio del activo sube o baja en una proporción específica con cierta probabilidad asociada en unidades discretas de tiempo.

En los modelos anteriormente mencionados, el supuesto de volatilidad constante en los retornos de la serie de precios del subyacente resulta ser inadecuado puesto que un gran número de series financieras, no sólo colombianas, sino internacionales, reflejan presencia de heterocedasticidad y curtosis en los retornos, produciendo curvas de distribución leptocúrticas y de colas anchas. Algunos modelos alternativos que superan esta dificultad han sido propuestos en el campo de las matemáticas financieras y la estocástica, incluyendo los modelos de volatilidad estocástica en tiempo continuo. En este escenario se considera que tanto el precio como la volatilidad del activo subyacente siguen un proceso estocástico, cada uno de los cuales viene representado por una ecuación diferencial estocástica que admiten en conjunto dos ruidos brownianos posiblemente correlacionados. En esta dirección se orientan los modelos seminales de Hull & White (1987) [10], de Scott (1987) [15], de Stein & Stein (1991) [16], de Heston (1993) [9] y un modelo empírico de volatilidad estocástica propuesto por Wilmott y Oztukel (1998) [1]. Los siguientes apartados están dirigidos a introducir el concepto de volatilidad implícita, un modelo general de volatilidad estocástica y el modelo empírico de volatilidad estocástica.

Volatilidad Implícita

El modelo de Black & Scholes asume que el precio δt de un activo sigue un movimiento browniano geométrico para proponer una solución analítica al valor de una opción de compra o de venta de tipo europeo, V (t, δt, K, r, T, σ), o denotado de manera simple, V (t, δt), donde K es el precio de ejercicio convenido y T es la fecha de expiración de la opción; la constante r es la tasa de interés libre de riesgo y t ∈ [1,T].

La volatilidad implícita, denotada por σt, puede definirse como el valor de la volatilidad para el cual el precio de la opción generado por el modelo de Black & Scholes, se hace igual al precio de mercado, esto es, V (t, δt) =Vmercado.

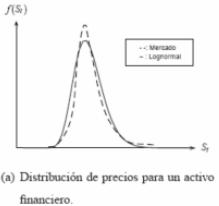

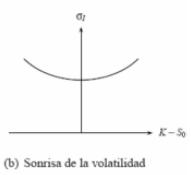

Conociendo en el mercado un conjunto de precios V de una opción europea sobre un activo fijo, correspondientes a diferentes precios de ejercicio K pueden hallarse a partir del modelo Black & Scholes los respectivos valores de σI manteniendo los demás parámetros fijos. Este proceso lleva asociado el uso de un algoritmo numérico tal como el de Newton Raphson. En desacuerdo con el modelo de Black & Scholes para la valoración de una opción europea sobre un subyacente fijo, el valor de la volatilidad σI varía con el precio de ejercicio K. En consecuencia, puede darse el caso de que, por ejemplo, en una opción de divisas, la volatilidad sea menor para opciones en el dinero y se haga progresivamente mayor para aquellas dentro o fuera del dinero, formando lo que se conoce como sonrisa de la volatilidad [14] [6] [4] [20] [11].

La variación de σI asociada a los cambios en el precio de ejercicio de la opción, K, forma curvas conocidas como efecto sonrisa (smile) o muecas (skew). La presencia de una volatilidad implícita no constante sugiere una distribución asociada a los precios del activo subyacente, diferente a la distribución lognormal considerada en el conjunto de supuestos del modelo Black & Shcoles. La curva de la distribución de retornos reales es con frecuencia leptocúrtica y de colas más anchas que la distribución normal.

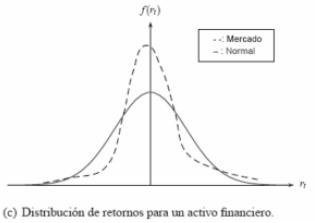

De otro lado, la variación de la volatilidad implícita σ I, también se manifiesta con la variación de la fecha de expiración T. Así, puede contemplarse una superficie de volatilidad que se obtiene cuando ambos, precio de ejercicio K y fecha de expiración T, varían. En la figura (1(a)), se representa una distribución lognormal y una posible distribución empírica seguida por los precios para un activo financiero. La figura (1(b)) muestra el efecto sonrisa asociado a la distribución empírica mencionada. Esto indica que la distribución de los retornos para un activo en el mercado tiene picos más altos y colas más anchas respecto de la distribución normal de retornos asociada a la distribución lognormal de precios, tal como se muestra en la figura (1(c)).

Figura 1: Distribución de precios, retornos y volatilidad implícita.

Volatilidad Estocástica

Uno de los supuestos fuertes en el modelo de Black & Scholes es considerar la volatilidad σ como un parámetro constante o determinístico, en tanto puede conocerse como función del tiempo y del precio del activo subyacente. Los retornos de los precios de un activo en la realidad exhiben curvas leptocúrticas (high peaks) o con una gran desviación estándar (fat tails) y, por tanto, éstos no siguen una distribución normal como lo sugieren los retornos en el modelo de Black & Scholes.

Un proceso estocástico con volatilidad estocástica modela el cambio de la volatilidad implícita en el modelo Black-Sholes cuando cambia la fecha de expiración T o el precio de ejercicio K. Un proceso de este tipo supone que el precio δt de un activo financiero satisface un sistema de ecuaciones diferenciales estocásticas dado por

en donde la volatilidad σt del precio δt en (16) es un proceso estocástico descrito por (17) que en general representa un proceso de reversión a la media, y el coeficiente µ constante es la tendencia para una función λ = λ (t, δt, σt ), llamada precio en el mercado del riesgo de la volatilidad, que debe ser determinada. La afinación de λ depende de argumentos económicos y por ejemplo en Wiggins [18] se considera que λ debería ser proporcional a la varianza v t=σ2t. Otros avances más recientes en la determinación del precio en el mercado del riesgo de la volatilidad λ se han hecho en [5].

en la tasa de crecimiento del activo. La notación σt se hace para enfatizar que la volatilidad es no constante. Las funciones p y q son la tendencia de la volatilidad y la volatilidad de la volatilidad del precio δt, respectivamente, y deben ser determinadas. Por el momento puede considerarse que ambas funciones, p y q representan procesos de reversión a la media [19] [20]. El modelo incorpora dos fuentes de aleatoriedad, Wt(1) y Wt(2) que son procesos de Wiener con correlación p. De este modo, el proceso de precios {δt ,0 ≤ t ≤ T } no está completamente descrito por la relación (16), y el valor δt esta condicionado a la información δ0, σ0 y a la trayectoria seguida por la volatilidad {σs,0 ≤ s ≤ t}.

Las ecuaciones (16) y (17) pueden conducir a la implementación de un algoritmo que simule, o bien la solución exacta, o bien una solución numérica, para el proceso de precios {δt ,0 ≤ t ≤ T } [12]. De otro lado, si se desea valorar una opción europea bajo el modelo descrito(16) - (17), su precio será V (t, δt, σt, K, T; r), que denotamos de manera simplificada por V (t, δt, σt). Construyendo un portafolio libre de riesgo y bajo condiciones de no arbitraje, puede verse que V satisface la SDE [20]

Modelo Empírico de Volatilidad Estocástica

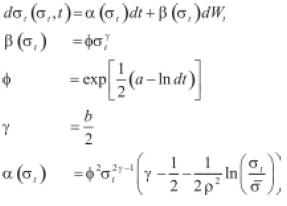

Esta alternativa de trabajo para el estudio de la evolución de la volatilidad en el precio de un activo financiero fue propuesta por Paul Wilmott y Asli Oztukel (1998) [1] en un estudio que ajusta datos empíricos del índice Dow Jones a lo largo de 20 años. Este modelo asume que la ecuación (17), de la volatilidad σt, toma la forma

donde la tendencia α(σt) y la volatilidad de la volatilidad β(σt) son funciones sólo de σt y no del precio δt del activo y del tiempo t; y donde además los procesos brownianos asociados con los procesos de volatilidad σt y de precios δt no tienen correlación. Este modelo presenta características compatibles con los datos históricos de la volatilidad del activo subyacente, y ha mostrado ser adecuado en el estudio del comportamiento de la volatilidad en el precio de un activo; sólo se requiere la existencia de datos que registren el valor que toma el activo subyacente a través del tiempo.

Antes de proceder a la descripción del modelo, es conveniente definir la densidad de probabilidad en estado estable de un proceso estocástico y la ecuación de Fokker Planck asociada a dicha densidad.

Densidad de probabilidad en estado estable

Suponga que se tiene un proceso estocástico X ={xt, t ∈ I = [0, ∞]} descrito por la ecuación diferencial estocástica general para la variable x = xt

donde W es un movimiento browniano. Si s, t ∈ I con s ≤ t y B es un conjunto boreliano sobre , entonces la probabilidad de que el proceso estocástico X cambie del estado x a un estado y ∈ B en el intervalo[s, t] , se conoce como probabilidad de transición. Esta probabilidad es denotada P(s, x; t, y) y se determina por la siguiente relación [12].

donde p(s, x; t, y) se denomina densidad de transición y corresponde a la probabilidad de que la variable x se mueva del estado (s, x) en el tiempo s al estado (t, y) en el tiempo t. Así, en la medida de probabilidad P(s, x; t, B) se consideran todas las formas posibles como un fenómeno o sistema puede evolucionar hacia un estado y ∈ B a partir de un estado anterior x a lo largo de un tiempo finito t - s.

La densidad de probabilidad en estado estable, o también llamada estacionaria o incondicional, Φ(r) , en caso de que exista, es una densidad a largo plazo cuando t → ∞, y se calcula como

resultando independiente del estado inicial del proceso estocástico X.

Ecuación de Fokker Planck

La ecuación de Fokker Planck es una ecuación diferencial parcial parabólica con condición inicial en el tiempo s y que se resuelve para un tiempo t > s . Esta ecuación toma la forma

y en ella se manifiesta el comportamiento probabilístico de la densidad de transición p(s, x; t, y) asociada al proceso estocástico X. Dicha ecuación puede ser utilizada para conocer la distribución de los valores que el proceso X puede tomar en el tiempo t dado que su estado inicial se conoce en el tiempo s. La forma de ésta ecuación puede deducirse de manera natural a partir de la función densidad de transición p(s, x; t, y) y haciendo una aproximación trinomial de la caminata aleatoria definida por X [20].

Descripción del modelo empírico de volatilidad estocástica

Conociendo las formas funcionales α(σt) y β(σt), la ecuación (19) queda completamente determinada, y con este objetivo, el modelo se desarrolla de la siguiente manera:

1. La forma funcional de β(σt) se asume que es

con Φ y γ siendo constantes que se deben hallar a partir de la serie de tiempo de precios δt del activo subyacente. La forma funcional para β(σt) debe ajustarse de la manera más precisa a los cambios reflejados a corto plazo por la volatilidad σt.

A partir de (19), considerando que dWt = √dtζ con ζ : N (0,1) y que si ζ : N (0,1) entonces ζ 2: χ12, se obtienen las siguientes igualdades:

donde se aplicó que dt2 = dtdWt =0 por tratarse de diferenciales de orden mayor que 1. Ahora, tomando logaritmo natural en ambos lados de la última igualdad, se verifica que

Por otro lado, si a partir de la serie de tiempo de precios del activo subyacente, se hace una regresión lineal entre las variables In E (dσ)2 y In (σt) entonces la recta de regresión puede escribirse para a y b constantes del siguiente modo

donde ε es la perturbación entre la regresión lineal y los datos observados. La expresión anterior puede escribirse de manera equivalente como

.

.

En diversas series de tiempo financieras, es frecuente hacer la regresión lineal que se ha indicado [1], [20] y en ellas se confirma empíricamente un ajuste lineal.

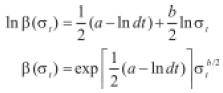

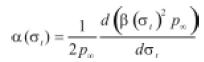

Si de la última ecuación despejamos β(σt) se obtienen las siguientes igualdades

Finalmente, comparando la última igualdad con la ecuación (24) resulta que

y

lo cual justifica el supuesto inicial de que β(σt) = Φσty .

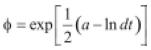

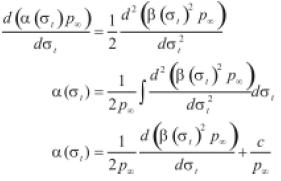

2. Considere la función densidad de probabilidad para σt, p(σt, t). Si la anterior densidad existe en estado estable y la denotamos por p∞ (σt), y si, además, se asume que p∞ (σt) es una densidad lognormal, entonces a partir del conocimiento p∞ (σt) y de β(σt) puede calcularse la forma funcional de α (σt) a través de la denominada ecuación de Fokker Planck.

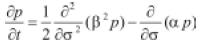

La ecuación de Fokker Planck, satisfecha por la densidad de probabilidad p(σt, t) asociada a la volatilidad σt y que a veces se denomina como ecuación de Kolmogorov hacia delante, se presenta como:

donde haciendo que t → ∞, con lo cual p = p∞ (σt) y así p ∂ p/ ∂t = 0 se llega a:

La constante de integración c resulta ser cero de acuerdo a las condiciones de la distribución p(σt) en estado estable [1], [20]. De esta manera se obtiene

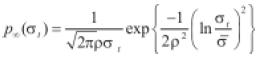

Ahora, partiendo de que la distribución de p∞ es lognormal, su forma es

donde los coeficientes ρ y  pueden estimarse por máxima verosimilitud para una distribución lognormal, a partir de la serie de volatilidades móviles anualizadas. Cuando se introduce (28) en (27), se obtiene que

pueden estimarse por máxima verosimilitud para una distribución lognormal, a partir de la serie de volatilidades móviles anualizadas. Cuando se introduce (28) en (27), se obtiene que

En resumen, el modelo empírico de volatilidad estocástica establece que el comportamiento en la volatilidad σt de un activo financiero con precio δt se describe por

donde las constantes a y b se calculan por una regresión lineal entre las variables In E ( dσ )2 y In ( σt ); y las constantes ρ y resultan de un ajuste lognormal para la función densidad de probabilidad en estado estable p∞ de σt.

Parte III

Resultados

Para el análisis del S&P 500 de EEUU, el IPC de México y el IGBC de Colombia, se tomó una muestra desde el 2 de enero de 2003 hasta el 19 de abril de 2007. Las bases de datos fueron tomadas de Reuters®.

Resultados en tiempo discreto

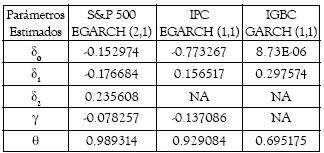

En el cuadro (1) se muestran las estimaciones realizadas, a partir de los modelos en tiempo discreto, para las volatilidades de los retornos de las series S&P 500, IPC y el IGBC. Puede verse que para la primera serie, el modelo estimado fue un EGARCH(2,1), para la segunda, un modelo EGARCH(1,1) y para la tercera, un modelo GARCH(1,1). Los anteriores modelos se estimaron bajo el supuesto de innovaciones gaussianas utilizando el software EVIEWS®.

Cuadro 1: Estimación de los Modelos Discretos

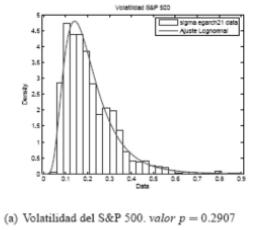

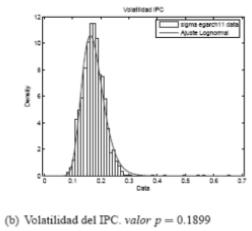

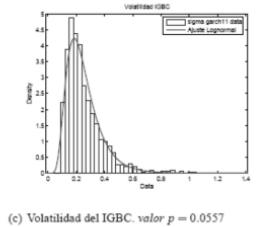

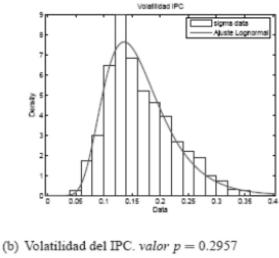

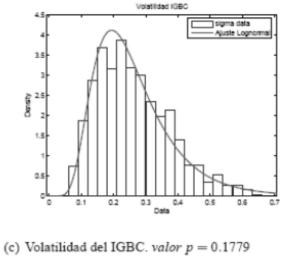

En la figura (2), se muestra para cada una de las series mencionadas, la densidad de probabilidad simulada de la volatilidad de los retornos en un posible escenario. Las simulaciones fueron corridas en MATLAB®. En esta figura se muestra un ajuste lognormal a las volatilidades de los retornos de las series S&P 500, IPC y el IGBC, como también el valor p asociado con el test de Kolmogorov Smirnov para una muestra, donde la distribución hipotética es la distribución lognormal. En cada caso, el test Kolmogorov Smirnov sugiere que la volatilidad de los retornos de las series financieras descritas sigue una distribución lognormal, a un nivel de significancia de 0.05, dado que el valor p fue mayor que 0.05 en cada uno de los escenarios simulados.

Figura 2: Volatilidad de los retornos en el modelo discreto para las series financieras S&P 500, IPC, y el IGBC. En cada gráfica se muestra el valor p asociado al test de bondad de ajuste de Kolmogorov Smirnov para una muestra a un nivel de significancia de 0.05.

Resultados en tiempo continuo

La metodología de estimación de los parámetros Φ, γ, ρ y en el modelo continuo de volatilidad estocástica fue implementada en Microsoft® Office Excel y se describe a continuación.

Implementación en Excel de la estimación del modelo continuo de volatilidad estocástica

1. Se halla la serie de retornos logarítmicos diarios a partir de la serie financiera

2. Se calcula la serie de volatilidades para los retornos mediante media móvil simple en una ventana de tamaño 15, y se anualiza

3. Se estiman los parámetros ρ, y por máxima verosimilitud para una distribución lognormal, a partir de la serie de volatilidades móviles anualizadas

4. Se calcula la serie ( dσ )2

5. Se agrupa en clases la variable σt y se calcula su frecuencia relativa en cada una de las clases

6. Para dichas clases se calculan las variables In(σ t) y In [E ( dσt )2]se hace la regresión, sugerida en el apartado (8.3), entre ellas

7. Se estiman los parámetros Φ y γ a partir de dicha regresión.

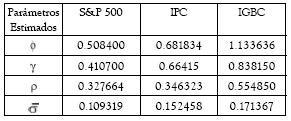

En el cuadro (2) se muestran las estimaciones realizadas para la volatilidad de los retornos de las series S&P 500, IPC y el IGBC, a partir del modelo continuo de volatilidad estocástica desarrollado.

Cuadro 2: Estimación del Modelo Continuo

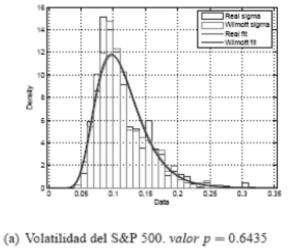

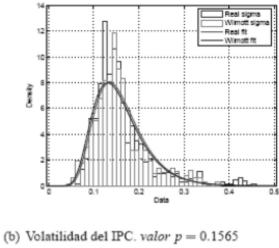

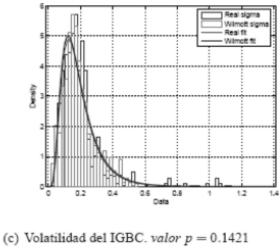

Con las estimaciones mostradas en el cuadro (2) es posible realizar algunas simulaciones de la volatilidad de los retornos para las series establecidas. De esta manera, en la figura (3) se muestran las funciones densidad de probabilidad, real y simulada, para un posible escenario, de cada una de las series financieras, S&P 500, IPC y el IGBC. Las simulaciones fueron corridas en MATLAB®. Debe anotarse que la densidad real corresponde a la densidad de probabilidad para la serie de la volatilidad anualizada de los retornos, mediante media móvil simple en una ventana de tamaño 15, y la simulada, corresponde a la densidad de probabilidad para la serie de datos simulados, logrados con las ecuaciones dadas en (30).

La figura (3) también muestra los ajustes lognormales para las densidades así definidas, dado que, la construcción del modelo continuo, desarrollado en la sección (8), considera que la función densidad de probabilidad de σt existe en estado estable, y se asume que en tal estado es lognormal. Por otra parte, la figura (3) muestra el valor p correspondiente al test de bondad de ajuste Kolmogorov - Smirnov para dos muestras a un nivel de significancia de 0.05, en cada escenario simulado. La hipótesis nula del test, H0, es que ambas muestras, real y simulada, provienen de una misma distribución continua y la hipótesis alternativa, H1, es que las muestras provienen de diferente distribución continua. Puede observarse que para los escenarios simulados el test sugiere que las muestras, real y simulada, provienen de una misma distribución de probabilidad continua, dado que el valor p fue mayor que 0.05 en cada caso.

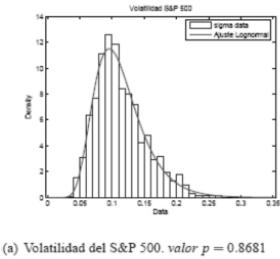

Finalmente, la figura (4) muestra un ajuste lognormal a las series S&P 500, IPC y el IGBC, como también el valor p asociado con el test de Kolmogorov Smirnov para una muestra, donde la distribución hipotética es la distribución lognormal. En cada caso, el test Kolmogorov Smirnov sugiere que la volatilidad de los retornos de las series financieras descritas sigue una distribución lognormal, a un nivel de significancia de 0.05, dado que el valor p fue mayor que 0.05 en cada uno de los escenarios simulados.

Figura 3: Volatilidad de los retornos en el modelo continuo para las series financieras S&P 500, IPC, y el IGBC. En cada gráfica se muestra el valor p asociado al test de bondad de ajuste de Kolmogorov Smirnov para dos muestras, real y simulada, a un nivel de significancia de 0.05.

Figura 4: Volatilidad de los retornos en el modelo continuo para las series financieras S&P 500, IPC, y el IGBC. En cada gráfica se muestra el valor p asociado al test de bondad de ajuste de Kolmogorov Smirnov para una muestra a un nivel de significancia de 0.05.

CONCLUSIONES Y PASOS A SEGUIR

Se estimaron los parámetros para los índices bursátiles S&P 500 de EEUU, IPC de México y el IGBC de Colombia, bajo la familia de modelos ARCH, que son en tiempo discreto, y bajo un modelo empírico de volatilidad estocástica, que es en tiempo continuo, detallado por Paul Wilmott y Asli Oztukel.

Es razonable estimar la volatilidad de estos índices bajo los modelos ARCH o bajo el modelo empírico en tiempo continuo. Estos modelos pueden ser aplicados posteriormente en la evolución temporal de la distribución de la volatilidad y en la valoración de derivados sobre dichos índices, puesto que en un gran número de escenarios simulados, en ambos casos, se reflejan características probabilísticas comunes de las series simuladas, concretamente que la distribución de la volatilidad de los retornos es Lognormal bajo el test de bondad de ajuste de Kolmogorov-Smirnov. Este es un resultado significativo a tener en cuenta en diversos tópicos relacionados con las finanzas.

Existen otros modelos de volatilidad estocástica en tiempo continuo, como el de Heston, y en tiempo discreto, como el FIGARCH, que proporcionan un mejor ajuste de la volatilidad real empírica, que dan lugar a futuras aplicaciones.

Es necesario crear un sencillo software donde se puedan correr y comparar tanto modelos discretos como continuos, y donde pueda reflejarse la distribución real y simulada de la volatilidad.

BIBLIOGRAFÍA

1. OZTUKEL, Asli and WILMOTT, Paul. Uncertain Parameters, an Empirical Stochastic Volatility Model and Confidence Limits. International Journal of Theoretical and Applied Finance, 1998. v.1(1), p. 175-189. [ Links ]

2. BOLLERSLEV, T. Generalized Autoregressive Conditional Heteroscedasticity. Journal of Econometrics, 1986. 31f, p. 307-324. [ Links ]

3. COX, J. and ROSS, S. and RUBINSTEIN, M. Option Pricing: A Simplified Approach. Journal of Financial Economics, 1979. v. 7, p. 229-263. [ Links ]

4. DERMAN, Emanuel and IRAJ, Kani. Riding on a smile. Risk, 1994. v. 7(2), p. 32-39. [ Links ]

5. DORAN, James and RONN, Ehud. On the Market Price of Volatility Risk. Florida State University. University of Texas at Austin, 2004. [ Links ]

6. DUPIRE, Bruno. Pricing with a Smile. Risk Magazine, 1994. v. 7(1). P. 18-20. [ Links ]

7. ENGLE, Robert. Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 1982. v. 50(4), p. 987-1007. [ Links ]

8. BLACK, Fischer and SCHOLES, Myron. The Pricing of Options and Corporate Liabilities. The Journal of Political Economy, 1973. v. 81(3), p. 637-654. [ Links ]

9. HESTON, Steven. A Closed-Form Solution for Options with Stochastic Volatility with Applications to Bond and Currency Options. The Review of Financial Studies, 1993. v. 6(2). [ Links ]

10. HULL, John and WHITE, Alan. The pricing of Options on Assets with Stochastic Volatilities. The Journal of Finance, 1987. v. 42(2), p. 281-300. [ Links ]

11. HULL, John. Options, Futures and other Derivatives. Prentice Hall, fifth edition, 2003. University of Toronto. [ Links ]

12. KLOEDEN, Peter and PLATEN, Eckhard. Numerical Solution of Stochastic Differential Equations. Springer-Verlang, second corrected printing edition, 1992. Deakin University, Australian National University; Australia. [ Links ]

13. NELSON, Daniel. Conditional Heteroscedasticity in Asset return: a New Approach. Econometrica, 1991. v. 59, p. 347-370. [ Links ]

14. RUBINSTEIN, Mark. Implied binomial trees. Journal of Finance, 1994. v. 49(3), p. 771-818. [ Links ]

15. SCOTT, Louis O. Option Pricing when the Variance Changes Randomly: Theory, Estimation, and an Application. The Journal of Financial and Quantitative analysis, 1987. v. 22(4), p. 419-438. [ Links ]

16. STEIN, Elias and STEIN, Jeremy. Stock Price Distributions with Stochastic Volatility: An Analytic Approach. The Review of Financial Studies, 1991. v. 4(4), p. 727-752. [ Links ]

17. TSAY, R. Analysis of Financial Time Series. Second Edition. John Wiley & Sons. 2005. [ Links ]

18. WIGGING, James B. Option Values under Stochastic Volatility: Theory and Empirical Estimates. Journal of Financial and Quantitative Analysis, 1987. v. 19, p. 351-372. [ Links ]

19. WILMOTT, Paul. Derivatives: The Theory and Practice of Financial Engineering. John Wiley & Sons, LTD, University Edition, 1998. [ Links ]

20. WILMOTT, Paul. Paul Wilmott on Quantitative Finance, volume one. John Wiley & Sons, INC., 2000. Eprint:http://www.wilmott.com. [ Links ]

21. ZAKOÏAN, J. Threshold Heteroscedastic Models. Journal of Economic Dynamics and Control, 1994. v. 18, p. 931-944. [ Links ]

Recibido: 15/08/2007

Aceptado: 29/08/2007