Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Ingenierías Universidad de Medellín

Print version ISSN 1692-3324On-line version ISSN 2248-4094

Rev. ing. univ. Medellin vol.6 no.11 Medellín July/Dec. 2007

LA VOLATILIDAD DE LA TASA DE INTERÉS A CORTO PLAZO: UN EJERCICIO PARA LA ECONOMÍA COLOMBIANA, 2001-2006

SHORT TERM INTEREST RATE VOLATILITY: AN EXERCISE FOR COLOMBIAN ECONOMY, 2001-2006

Juan Carlos Botero Ramírez1; Andrés Ramírez Hassan2

1 Juan Carlos Botero Ramírez, Bancolombia. jubotero@corfinsura.com.co. Medellín, Colombia

2 Andrés Ramírez Hassan, Universidad EAFIT. aramir21@eafit.edu.co. Medellín, Colombia

Resumen

Este artículo analiza diversas metodologías para la modelación de la volatilidad de la tasa de interés a corto plazo. Específicamente se analizarán los resultados que se obtienen a través de la especificación CKLS, heterocedasticidad condicionada y mixta. Los hechos estilizados enseñan que la mejor especificación para describir el proceso generador de la tasa de interés interbancaria en la economía colombiana para el período 2001-2006 es el modelo EGARCH. Se encuentra que las innovaciones positivas en la tasa de interés ocasionan una volatilidad 22,3% mayor que innovaciones negativas de la misma magnitud. Además, el proceso converge a una media no condicionada de 7,11% con una corrección diaria del 1,2%. Se encuentra que el modelo ofrece pronósticos relativamente sensatos a un plazo de tres meses.

Palabras clave

Tasa de interés de corto plazo, modelos ckls, modelos heterocedasticidad condicional, modelos mixtos.

Clasificación JEL: C13, G12.

Abstract

In this paper, we analyze different methodologies that are used to handle short term interest rate volatility. Specifically, we shall analyze the outcomes that are obtained through three specifications: CKLS, Conditional Heteroscedastic and BHK. The evidence shows that the best specification is reached through the EGARCH model. It is found that positive shocks in the short term interest rate cause a volatility 22.3% higher than negative shock of the same size. Also, the process converges to an unconditioned mean of 7.11% with a correction factor of 1.2% daily. It is found that the model offers good forecast in a period of three months.

Key Words

Short term interest rate, CKLS Models, Conditional Heteroscedastic Models, BHK Models.

JEL Classification: C13, G12.

INTRODUCCIÓN

La dinámica de la tasa de interés a corto plazo recibe particular atención, puesto que ésta es el eje para la valoración de varios instrumentos financieros. Específicamente, la obtención de la estructura a plazo de la tasa de interés es fundamental para asignar el precio a instrumentos de renta fija y los múltiples derivados que de éstos se desprenden. Pese a dicho rol, no existe un consenso en la academia al respecto de un modelo universal que determine el proceso generador de datos que subyace a la tasa de interés de corto plazo.

En la literatura, se encuentran dos grandes vertientes de modelos para la determinación de la tasa de interés (Tuckman, 1996). Los modelos de no arbitraje (Ho and Lee, 1986; Black, Derman and Toy, 1990; Hull and White, 1990; entre otros), los cuales están diseñados para replicar la estructura a plazo de la tasa de interés, y los modelos de equilibrio donde se asume un proceso que genera las tasas de interés a corto plazo que no está diseñado para ajustarse a la estructura a plazo del mercado. De esta forma, los modelos de equilibrio difieren de su contraparte basada en no arbitraje, en esencia, por dos razones; la primera, porque los primeros usan la estructura a plazo corriente para deducir la prima por riesgo en los retornos esperados, y la segunda, porque los modelos de no arbitraje toman los precios de los bonos como un insumo, en tanto que los modelos de equilibrio no.

En el interior de los modelos de equilibrio se encuentran los que determinan la dinámica de la tasa de interés en función de un solo factor (Merton, 1973; Vasicek, 1977; Brennan and Schwartz, 1980; Cox, Ingersoll and Ross, 1985; entre otros) o varios factores (Brennan and Schwartz, 1979; Longgstaff and Schwartz, 1992, entre otros).

Este artículo se centrará en el estudio de los modelos de equilibrio unifactoriales en tiempo con tinuo, en donde dicho factor viene representado por los movimientos de la tasa de interés a corto plazo que se asume sigue un proceso de difusión de Îto.

Al respecto de los modelos de un solo factor en tiempo continuo, la literatura financiera ha clasificado los estudios realizados en tres grupos:

El primer grupo corresponde a los modelos tipo CKLS (Chang, Karolyi, Longstaff and Sanders, 1992), también denominados de nivel, los cuales abarcan una gran gama de posibilidades dependiendo de las restricciones que se impongan sobre los parámetros. La generalización CKLS permite capturar: el fenómeno de reversión a la media, la imposibilidad de tasas de interés negativas y la volatilidad de la tasa de interés en función del nivel de ésta.

Los modelos de heterocedasticidad condicionada en los que la volatilidad es función de su propio pasado y de las innovaciones de la tasa de interés a corto plazo forman el segundo grupo.

El tercer grupo corresponde a los modelos mixtos, los cuales combinan el efecto nivel de los modelos CKLS, y los efectos agrupamiento y apalancamiento de los modelos de heterocedasticidad condicionada. Estos modelos fueron introducidos por Brenner, Harjes y Kroner (1996).

La evidencia empírica ha enseñado que la volatilidad de la tasa de interés de corto plazo presenta un efecto nivel, es decir, ésta experimenta una mayor volatilidad cuando se observa una elevada tasa de interés. Pese a este avance que presentan los modelos tipo CKLS con respecto a los modelos de volatilidad constante, también se observa que bajo esta metodología se sobre estima el efecto de la tasa de interés sobre la volatilidad de ésta (Brenner, et al. 1996) al no incorporar el efecto agrupamiento que capturan los modelos de heterocedasticidad condicionada y que la literatura financiera ha identificado en la tasa de interés de corto plazo. Sin embargo, estos últimos modelos adolecen de ciertas fallas al no tomar en consideración el efecto nivel, al permitir tasas de interés negativas y al encontrar un efecto permanente de las perturbaciones sobre la volatilidad, lo que implica que la serie es no estacionaria. Como consecuencia de estos inconvenientes, se implementaron los modelos mixtos, los cuales toman en consideración el efecto nivel, el efecto agrupamiento y el efecto apalancamineto. Ya son bastantes los trabajos desarrollados en esta línea después de la implementación de Brenner et. al. (1996). Dankenbring encontró para la economía alemana que la volatilidad de la tasa de interés de corto plazo depende bien sea del nivel de ésta o de las perturbaciones estocásticas asociadas a la llegada de nueva información, pero no de ambos motivos simultáneamente. Benito, León y Nave encuentran superioridad de los modelos mixtos para explicar el comportamiento de la volatilidad de la tasa de interés de corto plazo en la economía española. Zúñiga (1999) encontró que los modelos tipo GARCH arrojan mejores resultados que los modelos mixtos para explicar el comportamiento de la volatilidad de la tasa de interés de corto plazo de la economía chilena. Pese al desarrollo reciente en esta línea, para el caso colombiano no se encontró literatura al respecto.

El objetivo central de este artículo es verificar empíricamente cuál de las tres metodologías enunciadas para modelar la volatilidad de la tasa de interés de corto plazo se ajusta mejor a la economía colombiana. El estudio tendrá como período de análisis 2001-2006, y como proxy de la tasa de interés de corto plazo se tomará la tasa de interés interbancaria diaria anualizada.

Este artículo está estructurado de la siguiente manera: en la primera sección se realiza una breve exposición del marco de referencia teórico. En la segunda sección se enseñan los resultados empíricos; esta sección muestra en primera instancia las pruebas de raíces unitarias sobre la serie en consideración y la especificación sobre la media de la tasa de interés. Luego se realizan ejercicios econométricos fundamentados en la especificación establecida por la metodología CKLS. En tercera instancia se analizará cuál de los modelos de heterocedasticidad condicionada propuestos explica en mayor medida la volatilidad de la tasa de interés de corto plazo. Finalmente, se implementarán los modelos mixtos asociados a diferentes esquemas de heterocedasticidad condicionada para verificar y analizar su grado de ajuste. En la tercera sección se hacen algunos análisis de los resultados obtenidos; primero se realizan pruebas de estabilidad de los parámetros del modelo seleccionado, y en segunda medida se realizan pronósticos a seis meses, los cuales son comparados con las series observadas, los promedios históricos y lo estipulado por el mercado. En la última sección se enuncian algunas conclusiones.

MARCO TEÓRICO

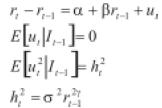

Este trabajo se centrará en la modelación de la volatilidad asociada a las tasas de interés de corto plazo, asumiendo que ésta se comporta conforme a los lineamientos de los modelos unifactoriales en tiempo continuo, en donde se asume que sus movimientos se determinan según la siguiente ecuación diferencial estocástica:

Donde µt ( rt ) es la esperanza condicional instantánea de la variación del tipo de interés por unidad de tiempo, σt ( rt ) es la volatilidad instantánea cuyo cuadrado representa la varianza condicional del tipo de interés por unidad de tiempo, y dWt es un proceso de Wiener, siendo dWt = ε√t, ε˜ N(0, 1).

La especificación de la media condicional será de forma lineal µt (rt) = k( µ - rt), donde la tasa de interés revierte a su nivel de largo plazo µ a una velocidad constante k. Hay varios autores que argumentan que esta hipótesis es la principal causante del sesgo en los parámetros estimados (Aït - Salía, 1996). Sin embargo, Koedijk, Niessen, Schotman y Wolf (1997) muestran que la especificación no lineal de la media no ejerce repercusiones sobre las estimaciones de los parámetros de volatilidad estocástica, lo cual es el objetivo central del presente trabajo.

Especificación de la volatilidad de los modelos CKLS

La especificación de la ecuación diferencial estocástica de la familia de los modelos tipo CKLS está determinada por:

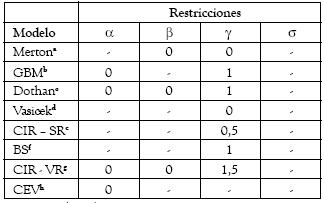

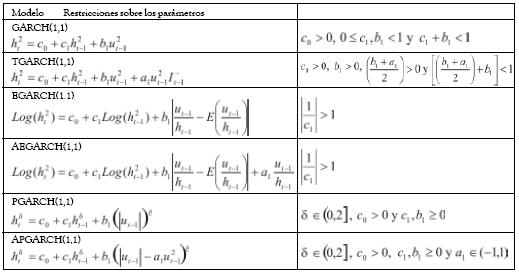

Donde β< 0 es la velocidad de reversión a la media, – α ⁄ β es la tasa de interés de corto plazo de equilibrio y rty asegura tasas de interés positivas e introduce la hetereocedasticidad condicional a través del nivel de las tasas de interés. Este proceso estocástico anida varios modelos de tasa de interés de corto plazo, según se impongan restricciones sobre los parámetros (ver 1 tabla).

a Merton (1973)

b Movimiento Geométrico Browniano, Rendleman y Bartter (1980)

c Dotan (1978)

d Vasicek (1977)

e CIR Raiz Cuadrada, Cox, Ingersoll y Ross (1985)

f Brennan y Schwartz (1980)

g CIR Tasa Variable, Cox, Ingersoll y Ross (1980)

h Elasticidad Constante de la Varianza, Cox y Ross 1975)

Tabla 1. Modelos unifactoriales de la estructura a plazo

Para realizar una estimación de la ecuación (2) se debe realizar una discretización de Euler:

Donde It-1 es el conjunto de información disponible en t - 1.

Esta cruda discretización ha tenido detractores (Nowman, 1997; Yu and Phillips, 2001; Mashayekh), los cuales argumentan que la estimación de modelos continuos con aproximaciones discretas puede presentar sesgos por agregación en los parámetros estimados. Sin embargo, Norman (1997) encuentra que el sesgo de agregación en el trabajo desarrollado por Chang, Karolyi, Longstaff y Sanders (1992) es mínimo. Además se debe tener presente que las técnicas de métodos gaussianos para la estimación de modelos continuos parten de parámetros iniciales, los cuales se obtienen de discretizaciones más crudas tipo Euler; en este sentido, el presente trabajo se establece como un paso preliminar hacia estos procedimientos.

Especificación de la volatilidad de los modelos de heterocedasticidad condicional

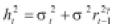

La evidencia empírica ha enseñado que las series financieras presentan una fuerte hetereocedasticidad condicional de la varianza. Pese a que el modelo CKLS trata de capturar esta característica a través del efecto nivel, no lo logra por completo, puesto que omite el efecto agrupamiento, propio de las series financieras. Esto arroja como resultado una sobre estimación del efecto nivel, lo cual implica γ > 1, lo que a su vez ocasiona que el proceso generador de datos no sea estacionario (Dahlquist, 1996), ocasionando que los estadísticos de prueba no sigan una distribución estándar y, por consiguiente, valores críticos desconocidos.

Además, este resultado invalida las estimaciones realizadas por el método generalizado de momentos (Broze, Scaillet and Zakoian, 1995), procedimiento que fue utilizado por Chang et. al. en el trabajo pionero de la familia de los modelos CKLS.

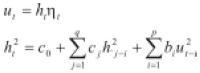

Una clase diferente de especificación que capturan estos fenómenos son los modelos de heterocedasticidad condicionada. Estos especifican la varianza condicional en función de su propio pasado y el impacto de las innovaciones pasadas. De esta forma se captura el efecto agrupamiento (Engel, 1982; Bollerslev, 1986).

Donde  . Lo cual implica que la varianza de ut es finita, mientras su varianza condicionada evoluciona a través del tiempo de forma estacionaria. En este contexto, ηt se asume sigue una distribución normal estándar o una t-student estandarizada. Se debe tener presente que las series estadísticas financieras se caracterizan por presentar colas pesadas, lo cual se puede capturar con una distribución t-student en la perturbación. Finalmente, ht y ηtson independientes.

. Lo cual implica que la varianza de ut es finita, mientras su varianza condicionada evoluciona a través del tiempo de forma estacionaria. En este contexto, ηt se asume sigue una distribución normal estándar o una t-student estandarizada. Se debe tener presente que las series estadísticas financieras se caracterizan por presentar colas pesadas, lo cual se puede capturar con una distribución t-student en la perturbación. Finalmente, ht y ηtson independientes.

Una de las falencias de los modelos GARCH es que los efectos de las perturbaciones sobre la volatilidad son simétricos. Para subsanar dicha falencia, existen especificaciones de la varianza condicional que capturan las asimetrías propias de las tasas de interés de corto plazo sobre la volatilidad, puesto que la evidencia empírica ha enseñado que las innovaciones positivas en los cambios de los tipos de interés tienen mayor impacto en la volatilidad que las innovaciones negativas de la misma magnitud. Esta respuesta asimétrica se conoce en la literatura como el efecto apalancamiento y para recogerlo se trabajarán las siguientes especificaciones.

Donde It- = 1 si ut < 0

(7) (APGARCH, Ding, Granger y Engle 1993)

(7) (APGARCH, Ding, Granger y Engle 1993)

Especificación de la volatilidad de los modelos mixtos (BHK)

Las limitaciones de los modelos de heterocedasticidad condicionada es que no recogen el efecto nivel asociado a la varianza condicional de la tasa de interés de corto plazo; además, la evidencia empírica ha mostrado que la varianza condicional asociada a estos modelos es no estacionaria, lo cual obedece a que las perturbaciones transitorias ejercen efectos permanentes sobre la volatilidad de la tasa de interés.

Dadas las limitaciones enunciadas de los modelos tipo CKLS y los modelos de heterocedasticidad condicionada, Brenner et. al. propusieron los modelos mixtos para la varianza condicional de la tasa de interés de corto plazo, los cuales pretenden recopilar las ventajas asociadas a las dos especificaciones descritas.

Donde σt2 sigue una especificación tipo modelos de varianza condicionada.

RESULTADOS EMPÍRICOS

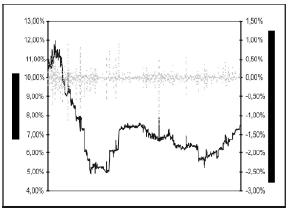

En este estudio la tasa de interés interbancaria diaria anualizada es tomada como proxy de la tasa de interés de corto plazo del activo libre de riesgo. La serie inicia el 2 de enero del año 2001 y se extiende hasta el 31 de diciembre del año 2006; el tamaño de la muestra es 1422 observaciones. La frecuencia de las observaciones es diaria, lo cual implica una reducción significativa del sesgo de agregación propio de las series semanales y mensuales. El gráfico 1 muestran la serie y la primera diferencia de ésta.

Fuente. Banco de la República de Colombia.

Gráfico 1. Tasa de interés interbancaria diaria anualizada: Colombia, 2001-2006.

El gráfico muestra que aparentemente existe un efecto nivel en la tasa de interés, a la vez que se observa que la volatilidad no es constante, esto unido a evidencia gráfica del efecto agrupamiento. Sin embargo, estas apreciaciones deben ser corroboradas formalmente.

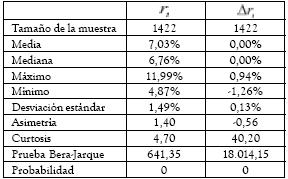

En la tabla 2 se enseñan los estadísticos descriptivos de la serie en consideración. Como se evidencia, la tasa de interés y su diferencia presentan una función de distribución de probabilidad leptocúrtica (delgado o de colas largas) y asimétrica. Se rechaza la hipótesis de normalidad en las series.

Fuente. Cálculo de los autores.

Tabla 2. Estadísticos descriptivos: Colombia, tasa de interés interbancaria, 2001-2006.

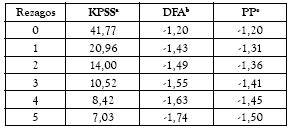

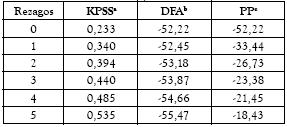

El concepto teórico de reversión a la media corresponde al concepto econométrico de estacionariedad. Esto implica que las pruebas de hipótesis sobre la presencia de raíces unitarias son indispensables para la correcta especificación del modelo. Se realizarán básicamente tres pruebas sobre la existencia de este fenómeno en la serie en consideración: KPSS (1992), DFA(1979) y PP(1988). En la tabla 3 se evidencia que la tasa de interés es una variable no estacionaria. Al realizar las pruebas sobre la diferencia de ésta se encuentra que la tasa de interés es integrada de orden uno (ver tabla 4)3. Esto implica que la tasa de interés no revierte a su posición de largo plazo a menos que la función de volatilidad cause la no estacionariedad de la serie.

El modelo está especificado sin intercepto para las pruebas DFA y PP. Para la prueba KPSS el modelo tiene intercepto.

a La hipótesis nula bajo la prueba KPSS es estacionariedad de la serie. El valor crítico del estadístico es 0,73 al 0,05 de significancia.

b La hipótesis nula bajo la prueba DFA es no estacionariedad de la serie. El valor crítico del estadístico es -1,93 al 0,05 de significancia.

c La hipótesis nula bajo la prueba PP es no estacionariedad de la serie. El valor crítico del estadístico es -1,93 al 0,05 de significancia.

Fuente. Cálculo de los autores.

Tabla 3. Prueba de raíces unitarias KPSS, DFA y PP: Colombia, tasa de interés interbancaria, 2001-2006.

El modelo está especificado sin intercepto para las pruebas DFA y PP. Para la prueba KPSS el modelo tiene intercepto.

a La hipótesis nula bajo la prueba KPSS es estacionariedad de la serie. El valor crítico del estadístico es 0,73 al 0,05 de significancia.

b La hipótesis nula bajo la prueba DFA es no estacionariedad de la serie. El valor crítico del estadístico es -1,93 al 0,05 de significancia.

c La hipótesis nula bajo la prueba PP es no estacionariedad de la serie. El valor crítico del estadístico es -1,93 al 0,05 de significancia.

Fuente. Cálculo de los autores.

Tabla 4. Prueba de raíces unitarias KPSS, DFA y PP: Colombia, diferencia de la tasa de interés interbancaria, 2001-2006.

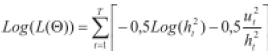

Todos los modelos en consideración serán estimados por el método de máxima verosimilitud, pese a que en el método generalizado de momentos no hay que asumir una función de distribución específica, varios estudios (Dahlquist, 1996; Broze, Scaillet and Zakoian, 1995) han mostrado que una sobre estimación del efecto nivel en la volatilidad (γ > 1) ocasionan que la tasa de interés no siga un proceso estacionario, lo cual implica la violación de los supuestos que subyacen a dicho método. La función verosimilitud que se asumirá para las perturbaciones estocásticas será la normal, de esta forma el logaritmo de la función será:

Donde Θ es el vector de parámetros poblacional de la media y la varianza condicional.

El alto nivel de leptocurtosis en la serie hace difícil justificar la hipótesis de normalidad, pero los estadísticos de prueba se fundamentarán en el procedimiento quasi-máximo verosimilitud (QML), los cuales son robustos ante una incorrecta especificación de las distribuciones supuestas (Bollerlev y Wooldridge, 1992). El estimador QML es consistente y asintóticamente normal, siempre que la media y la varianza condicionadas estén correctamente especificadas.

Modelos CKLS

Los modelos de la familia CKLS serán estimados por máxima verosimilitud; pese a que el método generalizado de momentos no exige adoptar una función de distribución a priori, éste presenta mayores problemas cuando hay sobre dimensionamiento del efecto nivel, característica observada en la evidencia empírica para otros países. Los ejercicios de estimación fueron programados en RATS.

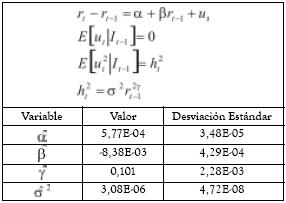

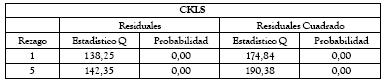

En la tabla 5 se observa que las variables son estadísticamente significativas a un 0,05 de significancia. Desafortunadamente los residuales estandarizados y sus respectivos cuadrados no son variables idénticas e independientemente distribuidas, lo cual implica que no se cumplen los supuestos básicos que subyacen al mecanismo de estimación (ver anexo, tabla A1).

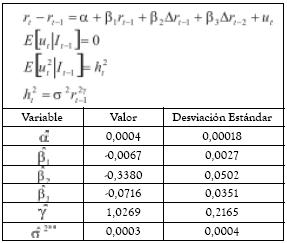

Con el ánimo de alcanzar residuales estandarizados que cumplan con los supuestos que subyacen al mecanismo de estimación, se decidió introducir dos rezagos de la diferencia de la tasa de interés en la media condicionada del proceso (ver tabla 6). Como se observa los parámetros estimados son estadísticamente significativos a 0,05 de significancia, a excepción de σ2. Aunque de esta forma se alcanza a corregir el problema de correlación en los residuales, éstos aún presentan efectos de heterocedasticidad condicional (ver anexo, tabla A2).

Los hechos estilizados enseñan que los modelos de la familia CKLS fallan a la hora de capturar el proceso generador de datos para la tasa de interés interbancaria, puesto que no generan residuales que cumplan los supuestos establecidos. El principal inconveniente se encuentra en la especificación de la varianza condicional del proceso.

Fuente. Cálculo de los autores.

Tabla 5. Modelos CKLS: Colombia, tasa de interés interbancaria, 2001-2006.

** No estadísticamente significativo al 0,1 de significancia.

Fuente. Cálculo de los autores.

Tabla 6. Modelos CKLS: Colombia, tasa de interés interbancaria, 2001-2006.

Modelos de heterocedasticidad condicional

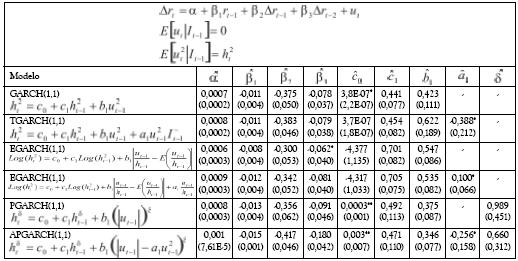

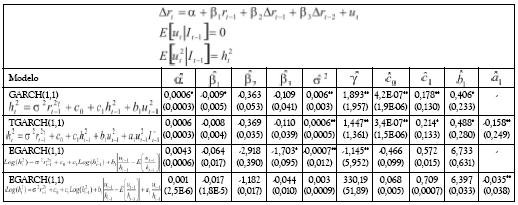

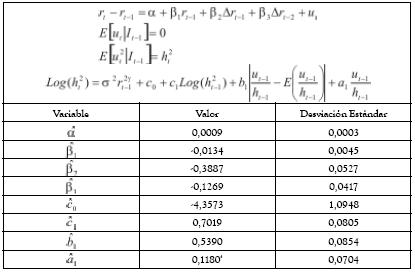

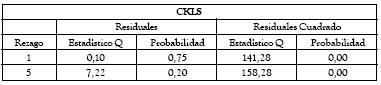

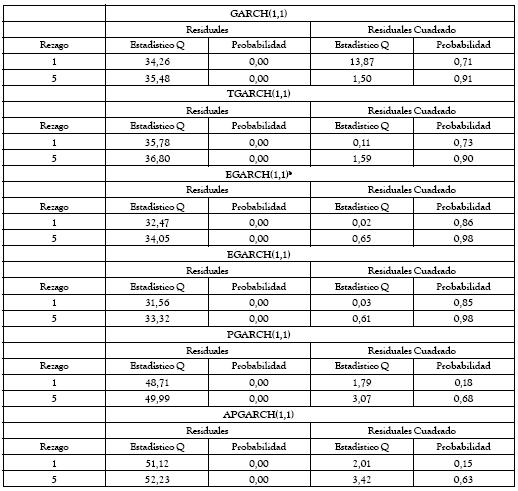

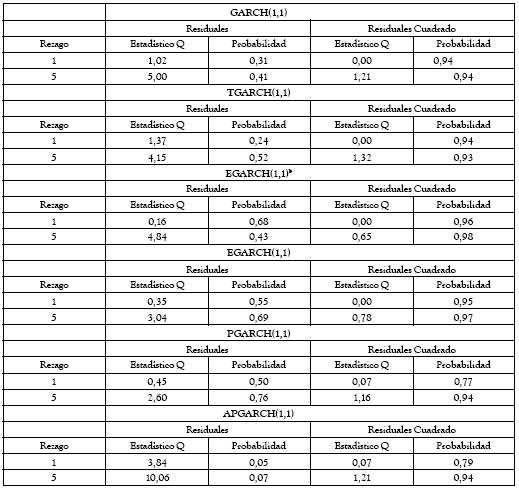

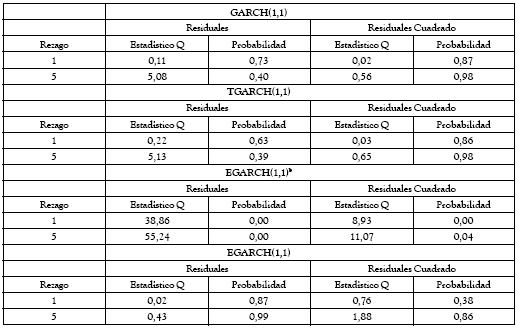

Se estimaron diversos modelos de varianza condicional de orden (1,1) asumiendo que las perturbaciones estocásticas son gaussianas, ecuaciones (4), (5), (6) y (7), bajo la estimación QML de las desviaciones estándar de los parámetros usando el procedimiento de Bollerslev y Wooldridge (1992). Esto debido a que los residuales no están normalmente distribuidos, lo que no entraña problemas sobre la consistencia de los parámetros de las estimaciones de los modelos de heterocedasticidad condicional, asumiendo una correcta especificación de la media y la varianza condicionadas, pero sí sobre las desviaciones estándar estimadas. Se asumió que la media del proceso está determinada según la primera ecuación del sistema (3). El resultado de estos ejercicios en ningún caso genera residuales estandarizados no correlacionados, supuesto básico en los modelos de varianza condicional (ver anexo, tabla A3). Se observa de la prueba Ljung-Box que las diversas especificaciones capturan la varianza condicional del proceso, pero la media del proceso sigue un proceso no estacionario. Dada esta evidencia, se introducen dos rezagos de la variable dependiente para modelar la media condicionada del proceso, esto unido a las diversas especificaciones de los modelos de heterocedasticidad condicionada (ver tabla 7). Se observa que los residuales estandarizados del modelo, y los respectivos cuadrados, no presentan problemas de correlación ni de varianza condicional, según los resultados que se obtienen de la prueba Ljung-Box (ver anexo, tabla A4).

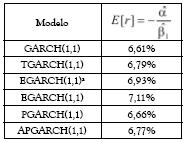

Como se observa en la tabla 7, los coeficientes asociados al rezago de la tasa de interés son estadísticamente significativos al 0,05 en todos los modelos, además, el signo de estos parámetros es negativo, lo cual implica que el proceso revierte a la media con una corrección diaria entre un 0,8% y 1,5%. De este acontecimiento y de los resultados que se obtuvieron en las pruebas de raíces unitarias, se deduce que el causante de la no estacionariedad aparente que se detectaba en las pruebas de raíces unitarias era la modelación errónea de la varianza condicional. Al introducir modelos que tratan correctamente la varianza se corrobora que la tasa de interés sigue un proceso estacionario. Las medias no condicionadas de la tasa de interés interbancaria bajo las diversas especificaciones se encuentran en la tabla 8. Como se observa allí, las medias que se obtienen en las diversas especificaciones no se encuentran distantes del promedio histórico, el cual es 7,03%.

a Desviación estándar entre paréntesis.

** No estadísticamente significativo al 0,1 de significancia.

* No estadísticamente significativo al 0,05 de significancia.

Fuente. Cálculo de los autores.

Tabla 7. Modelos de heterocedasticidad condicionada: Colombia, tasa de interés interbancaria, 2001-2006.a

Al observar la tabla 7 se encuentra que las especificaciones PGARCH y APGARCH no cumplen las restricciones sobre los parámetros (ver anexo, tabla A6) puesto que el coeficiente c0 no es estadísticamente diferente de cero a niveles convencionales de significancia. Las especificaciones restantes cumplen las restricciones sobre los parámetros. Con referencia al coeficiente que determina el efecto apalancamiento se encuentra que éste presenta el signo esperado, es decir, las innovaciones positivas en los cambios de las tasas de interés (negativas en precios de bonos y rendimientos) tienen mayor impacto en la volatilidad que las innovaciones negativas de la misma magnitud. Aun que se debe aclarar que éstos coeficientes sólo son significativos a un 0,1 de significancia. Los restantes coeficientes de las diversas especificaciones que cumplen las restricciones sobre los parámetros son estadísticamente significativos a un 0,05 de significancia.

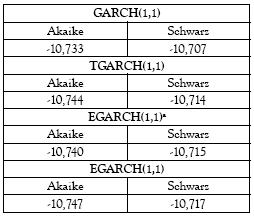

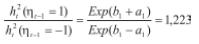

Al tomar en consideración los criterios de información Akaike y Schwartz sobre los modelos que cumplen los supuestos, se encuentra que el modelo EGARCH, el cual incluye el efecto de la asimetría de las innovaciones, es el que minimiza estos criterios (ver anexo, tabla A5). Luego de realizar los cálculos respectivos se encuentra que las perturbaciones positivas ocasionan una respuesta sobre la varianza un 22,3% más alta que la evidenciada ante innovaciones negativas4.

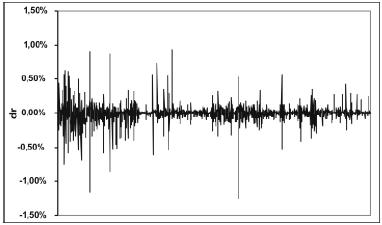

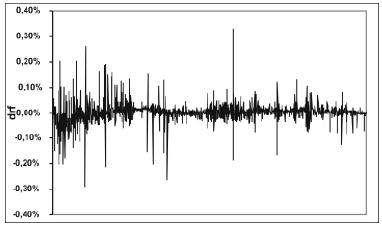

En los gráficos 2 y 3 se enseña la diferencia observada de la tasa de interés y la estimación de ésta a través del modelo EGARCH, respectivamente. Se observa cómo la especificación planteada recoge el efecto agrupamiento evidenciado en la serie real.

Una de las ventajas de la especificación EGARCH es que al modelar la volatilidad en forma multiplicativa no se deben imponer restricciones de no negatividad sobre los parámetros, lo cual permite capturar comportamientos cíclicos de la volatilizad. Una desventaja asociada a esta especificación es que bajo ciertas funciones de distribución leptocúrticas, tal como la t-student estandarizada, la varianza incondicionada no existe, problema que no está presente en este ejercicio puesto que la función de distribución que se utiliza en las estimaciones es la normal estándar.

Fuente. Banco de la República de Colombia.

Gráfico 2. Diferencia de la tasa de interés interbancaria diaria anualizada: Colombia, 2001-2006.

Fuente. Cálculo de los autores.

Gráfico 3. Diferencia estimada a través del modelo EGARCH de la tasa de interés interbancaria diaria anualizada: Colombia, 2001-2006.

a Esta especificación no toma en consideración la asimetría de las innovaciones sobre el logaritmo de la varianza.

Fuente. Cálculo de los autores.

Tabla 8. Medias no condicionadas de las diversas especificaciones de los modelos de heterocedasticidad condicional: Colombia, tasa de interés interbancaria, 2001-2006.

Modelos mixtos (BHK)

En este apartado se introducen los modelos que incorporan el efecto nivel, propio de los modelos de la familia CKLS, y los efectos apalancamiento y agrupamiento, característicos de los modelos de heterocedasticidad condicional de la varianza.

En la tabla 9 se enseñan los resultados introduciendo dos rezagos de la variable dependiente para modelar la media condicional del proceso. Esto obedece a la necesidad de generar errores estandarizados no correlacionados. En primera instancia las especificaciones propuestas generan residuales estandarizados que cumplen con los supuestos para todas las especificaciones, excepto la EGARCH sin efecto apalancamiento (ver anexo, tabla A7). Como se observa en la tabla 9, la introducción del efecto nivel en la especificación de la varianza condicional del proceso no es estadísticamente significativa a niveles convencionales. De hecho, la introducción de dicho efecto genera problemas de especificación que ocasionan pérdida de eficiencia de las estimaciones, lo cual conlleva a rechazar la significancia estadística de los parámetros asociadas a la asimetría y el efecto agrupamiento en los modelos.

a Desviación estándar entre paréntesis.

** No estadísticamente significativo al 0,1 de significancia.

* No estadísticamente significativo al 0,05 de significancia.

Fuente. Cálculo de los autores.

Tabla 9. Modelos Mixtos: Colombia, tasa de interés interbancaria, 2001-2006.a

APLICACIÓN DE RESULTADOS

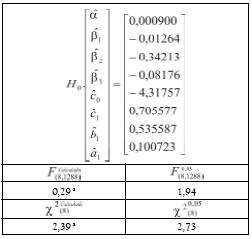

A partir de la especificación EGARCH para la varianza condicional del proceso, se realizó un ejercicio de estimación con las 1296 observaciones iniciales. Los resultados se observan en la tabla 10. Este último modelo aún genera residuales no correlacionados y sin la presencia de heterocedasticidad condicionada (ver anexo, tabla A8); además, las variables introducidas en la especificación son significativas a un 0,95 de confianza, excepto el coeficiente de asimetría que lo es a un 0,90. Una comparación de los parámetros estimados bajo los dos períodos muestrales enseña que éstos son bastante parecidos, lo que ofrece indicios de estabilidad. Para corroborar formalmente dicho indicio se establece la hipótesis nula que los parámetros estimados en el presente ejercicio son iguales a los obtenidos en el ejercicio inicial. En la tabla 11 se observa que no hay evidencia estadística para rechazar la hipótesis nula de igualdad en los parámetros estimados.

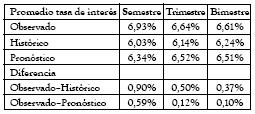

Bajo el modelo asociado al período muestral más acotado, el cual se extiende hasta el 28 de junio del año 2006, se realizó un ejercicio de pronóstico ex post de la tasa de interés a seis meses. En la tabla 12 se realiza un análisis comparativo entre el promedio observado en el período de pronóstico, el promedio histórico del período inmediatamente anterior y el pronosticado por el modelo, lo anterior a dos, tres y seis meses. Como se observa, la diferencia entre la serie observada y el pronóstico es menor, comparada con la diferencia respecto a la serie histórica, lo cual implica una mejora. Aunque se debe destacar que a medida que se extiende el período de análisis, los errores de pronóstico son cada vez más significativos, esta característica en general es común a los modelos de series de tiempo. Claro está que el fenómeno también se experimenta bajo el análisis histórico.

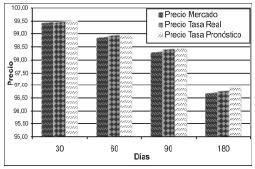

Con el ánimo de validar empíricamente el modelo se realizó un ejercicio de valoración de CDT. Éste consistió en comparar los precios de mercado del 28 de junio de 2006 de CDT a 30, 60, 90 y 180 días versus los precios que se obtienen con la tasa observada a los diferentes plazos (tasa real) y la tasa pronosticada con el modelo. El ejercicio consistió en utilizar las series diarias de interbancaria, tanto pronosticada como observada, y traer a valor presente un valor facial de $100 a los diferentes plazos. En otras palabras, se valoró el CDT a cada plazo, tomando la tasa de descuento correspondiente como la agregación de las tasas interbancarias diarias. En el gráfico 4 se enseña el resultado.

Fuente. Precio de mercado, Interbolsa. Precio tasa real y pronóstico, cálculo de los autores.

Gráfico 4. CDT a 30, 60, 90 y 180 días: Colombia, 28 de junio de 2006.

Como se observa en el gráfico 4, utilizando la serie observada a los diferentes plazos se encuentran diferencias con respecto a lo que determinó el mercado. En general, los precios determinados por el mercado son inferiores a los que se obtienen con la serie observada, lo cual implica una mayor tasa de interés en el mercado comparada con la tasa de interés interbancaria. Esto, en esencia, obedece a dos factores; el primero es que la tasa de mercado de estos papeles, altamente ligada a la DTF no sólo incluye las operaciones entre bancos, sino que además incluye operaciones con agentes menores como hogares, los cuales entrañan un mayor riesgo, y por lo tanto una mayor tasa de interés, y el segundo, los precios actuales de los CDT involucran las expectativas que los agentes presentan con respecto a la tasa de interés futura, lo que implicaría en el presente contexto que los agentes preveían una mayor tasa de interés de lo que realmente se observó. Dadas estas observaciones, los precios de mercado de los CDT sirven como proxy de los pronósticos de la tasa de interés interbancaria en el sentido de capturar tendencias, pero no es un reflejo exacto de las expectativas de dicha tasa, puesto que las tasas implícitas de los CDT involucra la participación de otros agentes.

Al comparar los precios de los CDT que se obtienen con las tasas pronosticadas por el modelo y los precios que se obtienen con la serie observada, se encuentran diferencias menores comparadas éstas con las diferencias entre las expectativas del mercado y la serie observada. Esto es cierto a un plazo de 1, 2 y 3 meses, pero cuando se toma en consideración el precio a 6 meses, la capacidad predictiva del modelo se deteriora.

Como se ha advertido en párrafos anteriores, el análisis más correcto se debe realizar en términos de tendencias. Al respecto, el mercado estimaba reducciones paulatinas en la tasa de interés, pero este fenómeno no se presentó con la serie observada; al contrario, la tasa de interés observada presentó una leve tendencia creciente, característica que el modelo capturó en los tres primeros meses de pronóstico.

* No estadísticamente significativo al 0,05 de significancia.

Fuente. Cálculo de los autores.

Tabla 10. Modelo EGARCH: Colombia, tasa de interés interbancaria, 2001-2006:01.

a No se rechaza la hipótesis nula de igualdad de los parámetros en los dos períodos muestrales.

Fuente. Cálculo de los autores.

Tabla 11. Contraste de hipótesis de estabilidad de los parámetros en el modelo EGARCH: Colombia, tasas de interés real interbancaria.

Fuente. Cálculo de los autores.

Tabla 12. Promedio observado, histórico y pronóstico: Colombia, tasa de interés interbancaria, 2006.

CONCLUSIONES

Los hechos estilizados corroboran que dentro de las metodologías implementadas, el modelo EGARCH ofrece la mejor alternativa para modelar la volatilidad condicional de la tasa de interés interbancaria en la economía colombiana para el período 2001-2006. Como consecuencia de este acontecimiento, se encuentra la presencia del efecto agrupamiento y, además, el efecto apalancamiento implica una respuesta de la volatilidad un 22,3% superior ante innovaciones positivas con respecto a innovaciones negativas de la misma magnitud en la tasa de interés. En este orden de ideas, se encuentra que el efecto nivel no es estadísticamente significativo en el tratamiento de la volatilidad; es más, la introducción de éste genera problemas de especificación en la modelación de la volatilidad. Por otra parte, al modelar la media condicionada del proceso se utilizó el rezago de la tasa de interés y dos rezagos de la diferencia de ésta, es decir, dado que la tasa de interés interbancaria es una serie no estacionaria, lo que se ha realizado es descomponer la estacionariedad de la diferencia de ésta en dos componentes. Esta estrategia implica una media no condicionada para la tasa de interés del 7,11% y una velocidad de ajuste del 1,2%.

Finalmente, se encuentra que los parámetros estimados bajo la especificación seleccionada enseñan estabilidad, y que los pronósticos del modelo superan a los promedios históricos, aunque el pronóstico se deteriora significativamente en la medida que el horizonte temporal se extiende. Por otra parte, cuando se analizan los pronósticos obtenidos ex post contra lo que dictamina el mercado, se encuentra que el modelo arroja resultados más consistentes con la serie observada, pero nuevamente dicha cualidad se deteriora con el paso del tiempo. Se podría estipular que el modelo EGARCH genera pronósticos sensatos de la tasa de interés a un plazo no mayor de tres meses.

ANEXOS

a El estadístico de prueba se distribuye Chi-Cuadrado con grados de libertad igual al número de rezagos bajo la hipótesis nula que los residuales están idéntica e independientemente distribuidos.

Fuente. Cálculo de los autores.

Tabla A1. Prueba Ljung-Box sobre los residuales estandarizados y los residuales estandarizados al cuadrado para los modelos de la familia CKLS: especificación para la media del proceso,

a El estadístico de prueba se distribuye Chi-Cuadrado con grados de libertad igual al número de rezagos bajo la hipótesis nula que los residuales están idéntica e independientemente distribuidos.

Fuente. Cálculo de los autores.

Tabla A2. Prueba Ljung-Box sobre los residuales estandarizados y los residuales estandarizados al cuadrado para los modelos de la familia CKLS: especificación para la media del proceso,

a El estadístico de prueba se distribuye Chi-Cuadrado con grados de libertad igual al número de rezagos bajo la hipótesis nula que los residuales están idéntica e independientemente distribuidos.

b Esta especificación no toma en consideración la asimetría de las innovaciones sobre el logaritmo de la varianza.

Fuente. Cálculo de los autores.

Tabla A3. Prueba Ljung-Box sobre los residuales estandarizados y los residuales estandarizados al cuadrado para los modelos de heterocedasticidad condicionada: especificación para la media del proceso,

El estadístico de prueba se distribuye Chi-Cuadrado con grados de libertad igual al número de rezagos bajo la hipótesis nula que los residuales están idéntica e independientemente distribuidos.

b Esta especificación no toma en consideración la asimetría de las innovaciones sobre el logaritmo de la varianza.

Fuente. Cálculo de los autores.

Tabla A4. Prueba Ljung-Box sobre los residuales estandarizados y los residuales estandarizados al cuadrado para los modelos de heterocedasticidad condicionada: especificación para la media del proceso,

El estadístico de prueba se distribuye Chi-Cuadrado con grados de libertad igual al número de rezagos bajo la hipótesis nula que los residuales están idéntica e independientemente distribuidos.

b Esta especificación no toma en consideración la asimetría de las innovaciones sobre el logaritmo de la varianza.

Fuente. Cálculo de los autores

Tabla A5. Criterios de información: modelos de heterocedasticidad condicional.

Fuente. Tsay, R. (2002).

Tabla A6. Restricciones sobre los parámetros de los modelos de heterocedasticidad condicional de orden (1,1).

a El estadístico de prueba se distribuye Chi-Cuadrado con grados de libertad igual al número de rezagos bajo la hipótesis nula que los residuales están idéntica e independientemente distribuidos.

b Esta especificación no toma en consideración la asimetría de las innovaciones sobre el logaritmo de la varianza.

Fuente. Cálculo de los autores.

Tabla A7. Prueba Ljung-Box sobre los residuales estandarizados y los residuales estandarizados al cuadrado para los modelos Mixtos: especificación para la media del proceso,

a El estadístico de prueba se distribuye Chi-Cuadrado con grados de libertad igual al número de rezagos bajo la hipótesis nula que los residuales están idéntica e independientemente distribuidos.

Fuente. Cálculo de los autores.

Tabla A8. Prueba Ljung-Box sobre los residuales estandarizados y los residuales estandarizados al cuadrado para el modelo EGARCH.a

1 Ball y Torous (1996) encuentran que negar la presencia de raíces unitarias en los procesos que generan la tasa de interés ocasionan resultados erróneos en la estimación de las curvas de cero cupón a partir de los modelos de tasa de interés.

4

BIBLIOGRAFÍA

1. AÏT - SALÍA, Y. (1996). 'Testing continuous time models of the spot interest rate', Review of Financial Studies, Vol. 9, No. 2, 385 - 426. [ Links ]

2. BALL, C. A. and TOROUS, W. N. (1996). 'Unit roots and the estimation of interest rate dynamics', Journal of Empirical Finance, Vol. 3, 215 - 238. [ Links ]

3. BENITO, F., LEÓN, A. y NAVE, J. 'Modelización de la volatilidad del tipo de interés a corto plazo', Universidad de Alicante, Working paper. [ Links ]

4. BLACK, Fischer, DERMAN, E. and TOY, W. (1990). 'A One-factor model of Interest rates and Its application to treasury bond options', Financial Analysts Journal (January - February), 33 - 39. [ Links ]

5. BOLLERSLEV, T. (1986). 'Quasi maximum likehood estimation and inference in dynamic models with time varying covariance', Econometric Review Vol. 11, 143 - 172. [ Links ]

6. BOLLERSLEV, T. and WOOLDRIDGE, J. (1992). 'Quasi-maximum likelihood estimation and inference in dynamics model with time varying covariances', Econometric Reviews, Vol. 11, 143 - 172. [ Links ]

7. BRENNER, R. J., HARJES, R. H. and KRONER, K. F. (1996). 'Another look at models of the short-term interest rate', The Journal of Financial and Quantitative Analysis, Vol. 3, No. 1 (March), 85 - 107. [ Links ]

8. BRENNAN, M. J. and SCHWARTZ, E. S. (1979). 'A continuos time approach to pricing bonds', Journal of Banking and Finance, 3 (July), 133 - 55. [ Links ]

9. BRENNAN, M. J. and SCHWARTZ, E. S. (1980). 'Analyzing convertible bonds', Journal of Financial and Quantitative Analysis, Vol. 15, 907 - 929. [ Links ]

10. BROZE, L., SCAILLET, O. and ZAKOIAN, J. (1995). 'Testing for continuous-time models of the short term interest rate', CORE, Belgium, Working paper. [ Links ]

11. CHANG, K. C., KAROLYI, A., LONGSTAFF, A. and SANDERS, B. (1992). 'An empirical comparison of alternative models of the short-term interest rate', The Journal of Finance, Vol. 47, No. 3 (July), 1209 - 1227. [ Links ]

12. COX, J. C., INGERSOLL, J. E. and ROSS, S. A. (1985). 'An analysis of variable rate Loan Contracts', Journal of Finance, Vol. 35, 389 - 403. [ Links ]

13. COX, J. C., INGERSOLL, J. E. and ROSS, S. A. (1985). 'A new theory of the term structure of interest rate', Econometrica, Vol. 53, 385 - 407. [ Links ]

14. COX, J. C. and ROSS, S. A. (1976). 'A survey of some new results in financial option pricong theory', Journal of Finance, Bd. 31, S. 383 - 402. [ Links ]

15. DAHLQUIST, M. (1996). 'On alternative interest rate processes', Journal of Banking and Finance, Vol, 20, 1092 - 1119. [ Links ]

16. DANKENBRING, H. 'Volatility estimates of the short term interest rate with an application to german data', Humboldt- and Free University Berlin, Working paper. [ Links ]

17. DICKEY, D. and FULLER, W. (1979). 'Distribution of the estimates for autorregresive time series with unit root', Journal of American Statistical Association, 74 (June), 427 - 31. [ Links ]

18. DING, Z., GRANGER, W. and ENGLE, R. (1993). 'A long memory property of stock market returns and a new model', Journal of Empirical Finance, Vol. 1, 83 - 106. [ Links ]

19. DOTHAN, U. L. (1978). 'On the term structure of interest rates', Journal of Financial Economics, Vol. 6, 59 - 69. [ Links ]

20. ENGEL, R. (1982). 'Autorregresive conditional heteroskedasticity with estimates of the variance U.K. inflation', Econometrica, Vol. 50, No. 4, 987 - 1008. [ Links ]

21. HO, Thomas, and LEE, Sang-Bin. (1986). 'Term structure movements and pricing interest rate contingent claims', The Journal of Finance Vol. 41, No. 5, 1011 - 1029. [ Links ]

22. HULL, J. and WHITE, A. (1990). 'Pricing interest rate derivatives', Review of Financial Studies, 3, No. 4, 573 - 92. [ Links ]

23. KOEDIJK, K., NISSEN, F., SCHOTMAN, P. and WOLFF, C. (1997). 'The dynamics of short- term rates volatility reconsidered', Europena Finance Review 1, 105 - 130. [ Links ]

24. KWIATKOWSKI, D., PHILLIPS, P., SCHMIDT, P. and SHIN, Y. (1992). 'Testing the null hypothesis of stationary against the alternative of a unit root', Journal of Econometrics, Vol. 54. 159 - 178. [ Links ]

25. LONGSTAFF, F. A. and SCHWARTZ, E. S. (1992). 'Interest rate volatility and the term structure: a two factor general equilibrium model', Journal of Finance, 47, No. 4 (September), 1259 - 82. [ Links ]

26. MASHAYEKH, P. 'An empirical estimation and model selection of the short-term interest rates', University of Southern California, Working paper. [ Links ]

27. Merton, R. C. (1973). 'Theory of Rational Pricing', Bell Journal of Economics and Management Science, Vol. 4, 141 - 183. [ Links ]

28. NELSON, D. B. (1991). 'Conditional heteroskedasticity in asset returns: a new approach', Econometrica, Vol. 59, 347 - 370. [ Links ]

29. NOWMAN, K. B. (1997). 'Gaussian estimation of single-factor continuos time models of the term structure of interest rates', The Journal of Finance, Vol. 52, No. 4. (September), 1695 - 1706. [ Links ]

30. PHILLIPS, P. AND PERRON, P. (1988). 'Testing for a unit roots in time series regression', Journal of Econometrics Vol. 33, (June), 335 - 46. [ Links ]

31. RENDLEMAN, R., and BATTER, B. (1980). 'The pricing of options on debt securities', Journal of Financial and Quantitative Analysis, Vol. 15, 11 - 24. [ Links ]

32. TSAY, R. (2002). Analysis of financial time series. John Wiley and Sons, New York. [ Links ]

33. TUCKMAN, Bruce. (1996). Fixed Income Securities. John Wiley and Sons, New York. [ Links ]

34. Yu, J. and Phillips, P. (2001). 'Gaussian estimation of continuos time models of the short term interest rate', Cowles Foundation For Research in Economics, Yale University, Working Paper. [ Links ]

35. VASICEK, O. (1977). 'An equilibrium characterization of the term structure', Journal of Financial Economics, Vol. 5, 177 - 188. [ Links ]

36. ZAKOIAN, J. (1994). 'Threshold heteroskedastic models', Journal of Economic Dynamics and Control 18, 931 - 995. [ Links ]

37. ZUÑIGA, S. (1999). 'Modelos de tasas de interés en Chile: una revisión', Cuadernos de Economía, Año 36, No 108, (agosto), 875 - 893. [ Links ]

Recibido: 11/09/2007

Aceptado: 18/09/2007