Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Ingenierías Universidad de Medellín

Print version ISSN 1692-3324On-line version ISSN 2248-4094

Rev. ing. univ. Medellín vol.10 no.19 Medellín July/Dec. 2011

ARTÍCULOS

MODELO CUALITATIVO PARA LA ASIGNACIÓN DE CRÉDITOS DE CONSUMO Y ORDINARIO - EL CASO DE UNA COOPERATIVA DE CRÉDITO

Qualitative Model for Assigning Consumption and Ordinary Credits: The Case of a Credit Cooperative Institution

Alejandro Peña Palacio*; Christian Lochmüller**; Juan Guillermo Murillo***; María Adelaida Pérez****; Carlos Andrés Vélez*****

* Ph.D., Escuela de Ingeniería de Antioquia, km 2 variante al aeropuerto José María Córdova, pfjapena@eia.edu.co

** MSc, Escuela de Ingeniería de Antioquia, km 2 variante al aeropuerto José María Córdova, pfchlo81@eia.edu.co

*** MSc, Universidad de Medellín, Carrera 87 N° 30-65, jgmurillo@udem.edu.co

**** Ing. Administrativa, Escuela de Ingeniería de Antioquia, km 2 variante al aeropuerto José María Córdova, m.perez.m@gmail.com

***** Especialista, Líder en Gestión Económica y Sectorial, Cooperativa Belén Ahorro y Crédito, andres.velez@coobelen.com.co

Recibido: 26/03/2010

Aceptado: 11/05/2011

RESUMEN

Este artículo muestra el desarrollo de un método para la construcción de un modelo de asignación de créditos para la cartera de consumo en la Cooperativa Belén Ahorro y Crédito. Para esto, se parte de la normativa colombiana existente y de la necesidad de tener un buen sistema de score (calificación individual del cliente), que ayude a optimizar los tiempos tanto en los procesos de venta como en el estudio de las solicitudes de créditos y que permita así determinar las características básicas del cliente. Este articulo trata una primera fase la cual consiste en aplicar una metodología cualitativa combinada con métodos estadísticos.

Palabras clave: Scoring, crédito, riesgo crédito.

Abstract

This article shows the development of a method for constructing a model for assigning credits at Cooperativa Belén Ahorro y Crédito consumption loans. For this purpose, existing Colombian norms and the need for having a score system (customer individual qualification) are used to optimize times of sale processes and study of credit requests, in order to determine the customer's basic characteristics. This article deals with the first stage of the process when a qualitative methodology is used together with statistical methods.

Key words: scoring; credit; credit risk.

INTRODUCCIÓN

Una valoración del riesgo institucional debe enfocarse, entre otras cosas, desde la perspectiva de cómo se están colocando recursos financieros a través de las operaciones de crédito diarias, y qué métodos se utilizan para garantizar que los estudios de crédito que se elaboran dentro de la institución sean adecuados a los mercados y objetivos establecidos por la dirección con respecto a la colocación de créditos. Las evaluaciones de crédito parten de analistas, que en la mayoría de casos basan su labor en manuales de crédito que indican las políticas de crédito de la institución, pero esto no siempre garantiza que los criterios se utilizarán de manera uniforme en su estudio, y si la interpretación que le darán los diferentes analistas será la misma. De manera que para obviar este punto, en los comités de crédito, muchas veces hay que volver a estudiar el crédito, independientemente de la cuantía. Esto no representa problema siempre y cuando el cliente esté dispuesto a esperar el tiempo que toma el proceso de estudio del crédito.

Existe un volumen determinado de créditos que no merecen mayor estudio porque están muy por debajo de los requerimientos mínimos que se necesitan para otorgar un crédito; asimismo, existe otro volumen de personas sobre calificadas que no requieren mayor análisis [1]. Pero existe una zona gris de créditos que requiere mayor concentración, y de su adecuada colocación depende, en últimas, de la gestión de colocaciones de la Cooperativa Belén Ahorro y Crédito, donde se desarrolló el modelo durante los años 2008 y 2009.

Este artículo se enfoca en la cartera de créditos de consumo. Este tipo de productos, como los créditos en general, tiene tres etapas básicas: otorgamiento, seguimiento y recuperación. El siguiente modelo se centra en la etapa de otorgamiento de créditos y busca mejorar los procesos en la toma de decisiones con respecto a la colocación de créditos de consumo en la Cooperativa Belén Ahorro y Crédito. El modelo, enfocado en la parte cualitativa que exige la normativa colombiana, fue desarrollado en varias etapas, las cuales fueron: revisión del formato de solicitud de crédito, encuesta a asesores de crédito, reducción del número de variables que caracterizan al cliente, identificación de la distribución de las variables elegidas (Pruebas de bondad de ajuste) y aplicación del teorema del límite central para elegir los puntajes promedios que sirven para la construcción del modelo en Microsoft Excel usando Visual Basic for Applications.

1 MARCO TEÓRICO

Según las leyes colombianas, artículo 2° del Decreto 519 de 2007 [2], el crédito de consumo se otorga a ''personas naturales para financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales''.

La normativa vigente en Colombia establece que las entidades vigiladas por la Superintendencia Financiera de Colombia (SFC) deben medir el riesgo crediticio en sus distintas carteras de crédito. Cuando se habla de créditos se habla necesariamente de unas obligaciones que adquiere una persona natural o jurídica, de realizar unos pagos futuros por un dinero recibido para destinaciones específicas en el presente. Esta manera de ver el crédito conlleva intrínsecamente unos riesgos, que son inherentes a la persona o al medio donde esta se encuentra, ya que existe el riesgo en otorgar un crédito a una persona que puede convertirse en moroso o que no va a pagar una parte o la totalidad del crédito [3]. Las entidades financieras tienen que administrar estos riesgos de una manera eficiente. Para ello, cuentan con las directrices del marco de Basilea II [4], el cual define requisitos internacionales. Dichos requisitos hablan claramente sobre la identificación, medición y gestión de los diferentes tipos de riesgo. Además, la legislación nacional define el marco para Colombia tomando como referente Basilea II. En el entorno colombiano el riesgo crédito está definido y normalizado por la Superintendencia Financiera. El riesgo crédito se define como: ''la posibilidad de que una entidad incurra en pérdidas y se disminuya el valor de sus activos, como consecuencia de que un deudor o contraparte incumpla sus obligaciones'' [5].

Debido al riesgo que día a día están tomando las entidades de crédito, es importante y obligatorio que cuenten con sistemas de análisis de créditos que fortalezcan sus capacidades predictivas frente a posibles fallas de los clientes. La Superintendencia Financiera de Colombia establece que en toda entidad crediticia deben existir modelos claros de asignación u otorgamiento de créditos y otro de seguimiento.

El trabajo desarrollado del cual habla este artículo se refiere al modelo de otorgamiento, donde se tiene que tomar en cuenta el perfil de clientes que ha asumido la entidad, y las variables cualitativas y cuantitativas que permiten discriminar los sujetos de crédito y determinar el perfil de riesgo de la entidad y por lo tanto deben considerarse en el modelo [6].

''Los procesos de segmentación y discriminación de los portafolios de crédito y de sus posibles sujetos de crédito deben servir de base para su calificación. De igual forma, las metodologías y procedimientos implantados en el proceso de otorgamiento deben permitir monitorear y controlar la exposición crediticia de los diferentes portafolios, así como la del portafolio agregado, de conformidad con los límites establecidos por la junta directiva o el consejo de administración. Se deben señalar criterios sobre la forma como se orienta y diversifica el portafolio de crédito de la entidad, evitando una excesiva concentración del crédito por deudor, sector económico, grupo económico, factor de riesgo, etc.''[6].

Dado todo lo anterior es obligatorio y necesario para la entidad financiera evaluar en el momento de la asignación del crédito, el riesgo.

Un crédito de consumo tiene, principalmente, cuatro componentes básicos para ser estudiados, y determinar su aprobación o su rechazo:

a) Capacidad de pago del deudor: la capacidad de pago, que se ha convertido en el factor primordial, se refiere a la liquidez, y a la disposición de recursos financieros con que cuenta el deudor para cumplir con los pagos del crédito. Si el cliente cuenta con activos valiosos pero difícilmente realizables, no cuenta con la liquidez necesaria para el pago de las cuotas periódicas del crédito, así estas sean pequeñas.

b) Moralidad comercial: la afiliación a centrales de información es una opción para determinar la solvencia moral de la persona. Definimos como moralidad comercial, la intención de la persona de pagar el crédito, y sobre esto debemos tratar de medir su intencionalidad de honrar compromisos en tiempos de crisis o cuando enfrente dificultades [1].

c) Solvencia y garantías: existen dos tipos de garantías: reales y personales. En el caso de las reales el bien se coloca a disposición del acreedor en caso de incumplimiento. En el caso de las personales, sus bienes serán garantía en el curso de un proceso legal. La solvencia se mide mediante el estudio del balance del sujeto de crédito [1].

d) Calidad de la información suministrada: es importante mencionar sobre este tema:

Si se unen los cuatro factores anteriormente mencionados se tendrá un estudio de crédito, del cual depende la aprobación o no.

El scoring calcula un puntaje total (score) para un cliente. Para calcular este score se ''suma'' el puntaje de las características ponderadas que permiten calcular la probabilidad de que el préstamo, si se desembolsara, resulte ''malo''. Para determinar las variables y sus ponderaciones se aplicó una encuesta que es un conjunto de preguntas normalizadas dirigidas a una muestra de la institución, con el fin de conocer estados de opinión o hechos específicos. En este sentido, se aplicó la encuesta a los asesores de créditos, utilizando la técnica de Likert [7].

El estudio del crédito y del cliente no es una labor que se deba hacer una sola vez, sino que debemos encontrar métodos de calificación del riesgo de incumplimiento en nuestra cartera, que se deben ajustar no sólo al establecimiento de provisiones por mora o certeza de incumplimiento (pérdida esperada), sino que se debe avanzar en el establecimiento de métodos, que permitan medir los incumplimientos basados en modelos estadísticos, los que a partir de una calificación de nuestro cliente actual, permitan estimar pérdidas futuras (pérdidas estimadas).

El scoring de aprobación ofrece valor agregado (en comparación con una situación sin scoring): 1) Las decisiones (aprobación o rechazo) son más objetivas, 2) Es más equitativo porque disminuye la posibilidad de asignaciones con predominio de la subjetividad, 3) Hay precisión y control con respecto a los rechazos de solicitudes, 4) Permite pronósticos y conocimiento de pérdidas esperadas, 5) Implica la construcción o existencia de una base de datos (de calidad) [3].

2 METODOLOGÍA

Para el desarrollo del modelo cualitativo se dieron los siguientes pasos:

2.1 Encuesta a asesores y analistas

Con el objeto de conocer que variables se consideraban ''importantes'' en el formulario de solicitud de crédito, dado que los asesores están en contacto con el cliente día a día, conocen de antemano qué información sería necesaria obtener de los clientes para la asignación del crédito, esta opinión sirvió para determinar el número de variables que se requieren para el modelo. La pregunta en el formulario fue: Clasifique las variables en cada grupo de la más importante a la menos importante, dándole a la más importante el puntaje máximo y a la menos importante el puntaje mínimo (se pueden repetir puntajes).

El personal encargado de contestar dicha encuesta, el grupo de 34 expertos, corresponde a los asesores comerciales, analistas y directores de agencia de la Cooperativa Belén Ahorro y Crédito, quienes pertenecen a la estructura de agencias de servicio (Front Office) y área de créditos. Estos funcionarios desempeñan la venta de productos y servicios de la Cooperativa, por consiguiente presentan un alto nivel técnico en su conocimiento de los diversos reglamentos especial con referencia a los créditos.

La antigüedad promedio actual de los expertos oscila entre 4 y 5 años, no obstante, la Cooperativa cuenta con un diseño de capacitación tanto para el personal nuevo como el mantenimiento del personal antiguo; la formación académica igualmente es un requisito esencial para el desarrollo del cargo, la cual está determinada por tecnologías administrativas y financieras, así como carreras afines.

2.2 Ajuste de los datos de la encuesta a las distribuciones

En el siguiente paso, se examinó si el conjunto de datos se puede ajustar a una determinada distribución de probabilidad, con el fin de identificar y reproducir el fenómeno para luego aplicar el teorema del límite central; para esto se aplicó una prueba de bondad de ajuste; esta prueba se emplea para decidir cuándo un conjunto de datos se apega a una distribución de probabilidad dada [8]. La prueba estadística que se utilizó para el ajuste, fue La prueba Chi-Cuadrado por ser variables del tipo discreto. Dicho ajuste se hizo en el software @Risk. Con el ajuste de estas variables, se aplicó el teorema del límite central para tomar los valores promedio de las variables en estudio.

2.3 ANOVA con un factor

Se denomina modelo factorial con un factor o ANOVA con un factor al modelo (lineal) en el que la variable analizada la hacemos depender de un solo factor, de tal manera que las causas de su variabilidad son englobadas en una componente aleatoria que se denomina error experimental.

Este contraste fue fundamental para determinar si las calificaciones promedio entre las variables eran significativamente iguales o diferían. Esto, acompañado de la pruebas post hoc para eliminar variables en las que los asesores no coincidieran.

2.4 Teorema del límite central (distribución de la media X)

El teorema del límite central (TLC) nos permite usar la distribución normal como la distribución de las medias de muestras grandes, sin interesar cuál sea la distribución original de las variables aleatorias.

Finalizada la selección de variables definitivas en el proceso de scoring de otorgamiento (etapa 1), se desea construir una distribución normal para las variables definitivas; con esta distribución se eligieron los puntajes medios como los pesos de cada variable para el modelo.

Con el propósito de identificar las zonas de aprobación y rechazo, se compararon las salidas del modelo de Score existente con las salidas del modelo propuesto.

3 RESULTADOS

3.1 Construcción de un modelo cualitativo - aspectos desarrollados en las encuestas

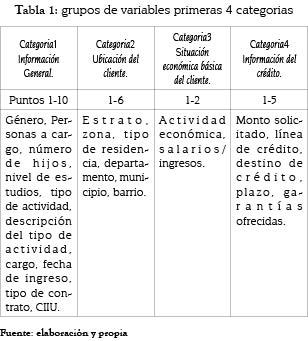

Se aplicó una encuesta a los asesores de créditos en la entidad cooperativa, con el propósito de conocer variables que los expertos consideraban como importantes en el formulario de solicitud de crédito, con el fin de determinar el número de variables más relevantes a tener en cuenta en el modelo. La clasificación de las variables se llevó a cabo para la cartera de consumo. A continuación se presentan las variables de la cartera de consumo agrupadas por características.

Para cada uno de los subgrupos de variables se hizo un análisis estadístico descriptivo con el fin de encontrar cuáles son las variables más relevantes para cada uno. A cada variable se le analizaron medidas de tendencia central (la media, la moda y la mediana) y medidas de dispersión (la desviación estándar y la curtosis). Se encontraron los siguientes resultados por subgrupos de variables y se muestran en las tablas 1 y 2.

3.2 Resultados encontrados en la encuesta de expertos

Los resultados obtenidos se presentan a continuación agrupados en las categorías mencionadas en la metodología.

3.2.1 Información general

De este grupo de variables, las más relevantes para el modelo –según el juicio de los 34 expertos y la media obtenida en la calificación de importancia de las variables– son las siguientes: personas a cargo, tipo de actividad, descripción del tipo de actividad, cargo, fecha de ingreso (antigüedad) y tipo de contrato cada una de ellas posee una media de calificación de importancia superior a 7. Al observar su mediana se encuentran valores superiores a 8; la moda en estas variables son calificaciones iguales a 10. La desviación estándar presenta variación de entre 2.5 y 3 en las variables analizadas. Los expertos de la cooperativa consideran, con base en la información recolectada, que estas variables deben ser tenidas en cuenta dentro del proceso, aunque hay una inquietud debido a que la variable ''descripción del tipo de actividad'' puede considerarse una variable muy ambigua a la hora de ser evaluada.

3.2.2 Ubicación del cliente

Según lo observado de las variables estrato, zona, departamento, municipio, barrio y tipo de residencia, se considera que la variable ''tipo de residencia'' contiene la media más alta con un valor de 4,53 que determina el nivel de importancia dentro de este grupo de variables, razón por la cual se considera que esta variable debe ser tenida en cuenta en el proceso de calcular el score.

De igual manera, las variables ''estrato'' y ''barrio'', presentan una calificación cercana a 4 (3,68 y 3,94, respectivamente) con respecto a la media. Se pudo encontrar que en la variable ''barrio'' se presenta una concentración de 20 personas (58,82%) que generaron una calificación superior a 4. De la variable ''estrato'' se puede decir que un total de 16 (47,05%) superan una calificación de 4. Sin embargo, como variable de conocimiento sociodemográfico se considera que deben ser considerada en el manejo del Score.

3.2.3 Situación económica básica del cliente

Al analizar las dos variables ''actividad económica y ''salario/ingresos'' se han podido determinar inicialmente que la variable ''salario/ ingresos'' se considera que debe ser tenida en cuenta en el proceso de manejo del Score debido a la cercanía que tiene la media con relación al tope máximo. De la misma forma, basados en el coeficiente de curtosis, se puede determinar que los valores presentados se agrupan alrededor de la media, corroborado adicionalmente por la desviación estándar que tiene un valor bajo.

Frente a la variable ''actividad económica'', se observa una mayor dispersión en la calificación de la misma, sin embargo, esta también se debe tener en cuenta para cumplir con los requisitos de la norma, independiente a obtener una media de 1,62 y una desviación estándar de 0,49. Aunque en el momento se debe tener en cuenta, no se debe desconocer la correlación con la variable ''tipo de actividad'', que ya ha sido analizada previa- mente.

3.2.4 Información del crédito

Basados en la información obtenida con respecto a las variables ''monto solicitado'', ''línea de crédito'', ''destino de crédito'', ''plazo'' y ''garantías ofrecidas'', se obtienen las siguientes conclusiones:

Las variables ''monto solicitado'', ''plazo'' y garantías obtenidas'' son consideradas como importantes a tener en cuenta dentro del Score. No se debe desconocer que estas variables son muy sensibles, ya que al correlacionarse con otras tales como la capacidad de pago pueden traducir la aprobación, negación o reconsideración de cualquiera de las variables del crédito.

La variable ''destino de crédito'' indica un valor positivo, al igual que las anteriormente presentadas, aunque, al analizar su calificación, se considera que esta variable puede ser considerada dentro del proceso.

La variable ''línea de crédito'' presenta una media de 3,32, muy inferior a la de las demás variables. Teniendo en cuenta la desviación estándar y los demás valores que se adicionan a esta variable, podemos considerar no tener en cuenta esta variable.

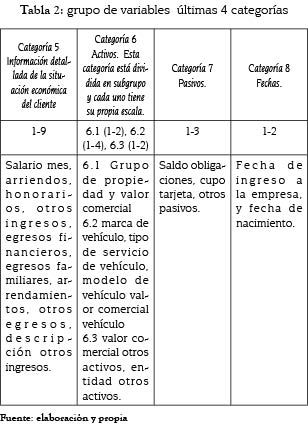

3.2.5 Información detallada de a la situación económica del cliente

Para el desarrollo del análisis de las siguientes variables ''salario por mes'', ingresos por arriendos'', ''honorarios'', ''otros ingresos'', ''egresos financieros'', ''arrendamiento'', ''otros egresos'', se omitió la información brindada por el área de microcrédito, que maneja un esquema diferente en cuanto al aspecto económico.

Teniendo en cuenta la información recolectada en el presente segmento, es de anotar que la información económica se considera importante dentro de la encuesta, dando mayor peso a lo relacionado con los ingresos. Sin embargo no se puede dejar de lado que el egreso también, a la larga, influye en la oportunidad de pago de una obligación.

3.2.6 Activos del cliente

Este segmento incluye las siguientes variables ''tipo de propiedad'', ''valor comercial'', marca del vehículo'', ''tipo servicio vehículo'', ''modelo vehículo'', ''valor comercial vehículo'', ''valor comercial otros activos'', ''entidad otros activos'' y está calificado en forma independiente dependiendo del tipo de activo de la siguiente forma: las propiedades están calificadas entre 1 y 2; los vehículos están calificados entre 1 y 4; otros activos están calificado entre 1 y 2.

Para el desarrollo del análisis de las siguientes variables, se omitió la información brindada por el área de Microcrédito que maneja un esquema diferente en cuanto al aspecto económico.

De acuerdo con lo encontrado se ha podido establecer que la información de las variables relacionadas con los activos se considera importante para el proceso de calificación de crédito, a excepción de las variables ''marca de vehículo'' y ''entidad otros activos'', las cuales en su mayoría fueron calificados como elementos no significativos por parte de los encuestados.

3.2.7 Pasivos del cliente

Este segmento incluye las siguientes variables: ''saldo obligaciones'', ''cupo tarjeta'', ''otros pasivos'', y fue evaluado en un rango entre 1 y 3; esta última fue la mejor calificación de este segmento.

Basados en la información presentada, se ha podido establecer que las variables relacionadas con los pasivos se consideran importantes para los funcionarios encuestados. Las medias se acercan a la calificación máxima (3) y su desviación estándar apunta a que el registro es muy estable.

3.2.8 Fechas

Este segmento incluye las variables ''fecha ingreso a la empresa'' y ''fecha de nacimiento'' y fue evaluado en un rango entre 1 y 2, siendo esta última la mejor calificación de este segmento.

Se puede observar que la mayoría de los encuestados consideran que las variables ''fecha de ingreso a la empresa'' y ''fecha de nacimiento'' son sumamente importantes. Se puede ver que tanto la mediana como la moda de ambas variables es igual a la calificación máxima permitida para este caso (dos). Y la media tiene comportamiento similar (1.94 y 1.81, respectivamente), por lo cual se puede concluir que los empleados de la Cooperativa consideran estas variables muy importantes.

De igual manera, basados en el coeficiente de curtosis, se puede determinar que los valores presentados se agrupan alrededor de la media, corroborado adicionalmente por la desviación estándar que tiene un valor bajo.

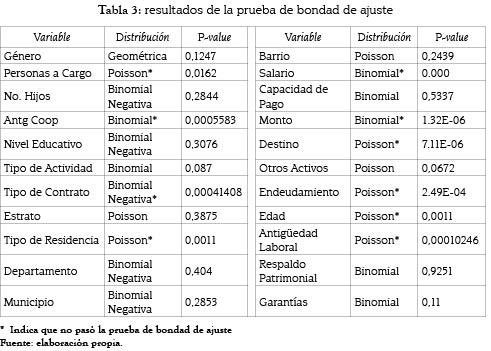

3.3 Ajuste de los datos de las encuestas a las distribuciones

En la tabla 3, se presenta un resumen de los resultados del test de bondad de ajuste que permite contrastar la validez de la distribución. Para todas las variables se trabajará con un intervalo de confianza del 95%, es decir, que los estadísticos se evaluarán con un valor p de 0,05.

A continuación se establece el estadístico de contraste

Ho: La variable sigue una distribución de probabilidad f(x).,

Ha: La variable no sigue una distribución de probabilidad f(x).

En aquellas variables en donde los valores p de los estadísticos de la Chi-cuadrado sean mayores a 0,05, no se rechaza la hipótesis nula y se concluye que con un 95% de confianza los datos siguen una distribución de probabilidad f(x). En el caso de las variables personas a cargo, antigüedad en la cooperativa, tipo de contrato, etc., cuyo p-value es inferior a 0.05, no siguen dicha distribución. Para aplicar el TLC, se trabajó con la distribución general tipo histograma, la cual está definida en el @Risk, en aquellos datos que no se ajustaron a una distribución. El tipo de distribucion fue escogido según el criterio del mayor valor de p.

3.4 Análisis ANOVA

Dentro de la metodología acordada se implementó el procedimiento ANOVA para determinar diferencias o similitudes en las respuestas de las calificaciones efectuadas por los expertos de la Cooperativa. Como el valor del nivel crítico fue menor a 0.05 se rechaza la hipótesis de homogeneidad de medias (h0); esto implica que existe una diferencia de criterios a la hora de evaluar una variable, lo cual denota ausencia de una política universal frente a las prioridades de la cooperativa.

3.4.1 Información general del cliente

Dado el análisis del ANOVA, se pudo observar que las variables con mayor puntuación o calificación son coherentes con las descritas en la valoración estadística inicial; por consiguiente, las variables a tener en cuenta en el grupo de variables de ''información general'' son: tipo actividad, fecha ingreso, personas a cargo, tipo contrato, nivel estudios.

Si bien la variable ''descripción tipo actividad'' presenta un puntaje de 7.06, se considera que esta variable por su condición discrecional y contenido explicativo no estaría seleccionada como una variable potencial del score.

3.4.2 Segmento ubicación del cliente

Dentro del conjunto de las variables de segmentación, se determinan por el resultado en su media las variables ''tipo residencia'' y ''estrato''. La variable ''barrio'', independiente de su puntuación (3.94) es una variable compleja de administrar para el score; por consiguiente, se determinan dentro de este grupo solo las variables inicialmente señaladas.

3.4.3 Situación económica básica del cliente

Se determina que las variables a considerar dentro de del conjunto de información del crédito son: ''garantía'' y ''destino'' (uso del crédito).

Para efectos de administración de la variable ''destino'', se considera que se deberá alinear a la variable ''línea'', por cuanto dependiendo la línea de crédito se determina la destinación general de lo solicitado.

A pesar de que variables Monto y Plazo presentan medidas de 4.76 y 4.48, respectivamente, por su condición de variables cuantitativas no computarían dentro del conjunto de variables de score.

3.4.4 Información económica del cliente

Consistente con el análisis de estadística descriptiva en las medidas de la media y moda, se considera que este conjunto de variables individualmente no computan para el score. No obstante, participan para la determinación del cálculo de la capacidad de pago del asociado, ya que es requisito de la norma considerar las variables que contengan esta información.

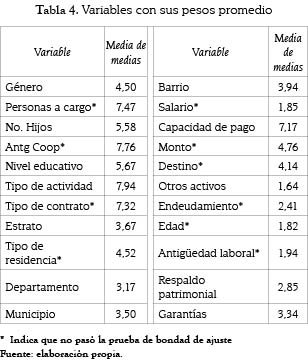

4. TEOREMA DEL LÍMITE CENTRAL

A continuación se presenta el resumen de la aplicación de TLC de las variables seleccionadas en el proceso de establecimiento de modelo de calificación de solicitudes de crédito para todas las variables. Se trabajará con un intervalo de confianza del 95%, es decir, que los estadísticos se evaluarán con un valor p de 0,05.

Con este procedimiento, se obtuvieron los pesos promedio para las variables que se incorporaron en Visual Basic for Applications para obtener los puntajes del nuevo score.

5. COMPARACIÓN DE LOS SCORE

En la figura 1, se observa el puntaje del nuevo score, en el cual se aprecian claramente los puntajes máximos y mínimos con los cuales fueron aceptadas y rechazadas las solicitudes de crédito; la línea amarilla es el puntaje promedio. Con estas áreas se definieron los estados de rechazado, a estudio y aceptado, de las solicitudes de crédito de consumo. Con este nuevo score se minimiza el tiempo de respuesta al cliente y disminuye los reprocesos de aquellas solicitudes que cumplen con puntajes máximos.

En la figura 2 se aprecia el score antiguo, en el que se puede observar que no se diferencia claramente entre los puntajes máximos y mínimos. La mayoría de los clientes pasaron este scoring, lo cual implica en el largo plazo un deterioro de la cartera, dado que un cliente con unos requisitos mínimos puede aplicar para un préstamo en la cooperativa.

6. CONCLUSIONES

La utilización de personas experta con criterio y experiencia en la asignación de crédito fue de gran valor para el proceso de la determinación de las variables que deben considerarse en el modelo actualmente; esto no implica que las variables excluidas no lleguen a tener relevancia en el futuro.

Esta metodología ayudó a determinar un score estadístico, para los solicitantes de los créditos; la ventaja de este modelo es que se pueden modificar los pesos de las variables con el tiempo, cuando la Cooperativa perciba cambios en el entorno económico.

La existencia de este modelo contribuye con la uniformidad en el momento de calificar a un cliente, que apoyado en las políticas de la Cooperativa, reduciría la subjetividad al momento de asignar los créditos y cumple con lo expuesto en la norma colombiana de utilizar métodos cualitativos para el modelo de asignación. Los métodos cuantitativos que exige la norma se desarrollarán en una segunda fase del proyecto usando la información histórica de los clientes de la Cooperativa para el desarrollo de un sistema inteligente.

REFERENCIAS

[1] L. Laniado, ''Valoración de Riesgo Crediticio y Credit scoring,'' Revista de Colac, no. septiembre, pp. 1-8, 2002. [ Links ]

[2] Minhacienda, ''Decreto 519,'' Ministerio de Hacienda y Crédito Público de Colombia, 2007. [ Links ]

[3] M. Schreiner. ''Ventajas y Desventajas del Scoring Estadístico para las Microfinanzas,'' [En línea], acceso febrero 2010; Disponible: http://www.microfinance.com/Castellano/Documentos/Scoring_Ventajas_Desventajas.pdf, 2002. [ Links ]

[4] BIS. ''Convergencia internacional de medidas y normas de capital - Marco revisado,'' [En línea], acceso febrero 2010; Disponible: http://www.bis.org/publ/bcbs107esp.htm, 2005. [ Links ]

[5] SFC, ''Superfinanciera de Colombia. Circular externa 035 del año 2009. Artículo 1.1,'' 2009. [ Links ]

[6] SFC, ''Superfinanciera de Colombia. Circular Externa 100 del año 1995: Numeral 1.3.1.3 y 1.3.2.3.1 numeral b, Capitulo 2,'' 1995. [ Links ]

[7] R. Liket, ''A technique for the measurement of attitudes,'' Archives of Psychology, vol. 22, no. 140, pp. 1-55, 1932. [ Links ]

[8] G. C. Canavos, Probabilidad y estadística. Aplicaciones y métodos, México DF: McGraw-Hill, 1988, 667 p. [ Links ]