Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

Esta investigación se realiza ante la necesidad de conocer la gestión que ha realizado la única entidad financiera estatal orientada al campo en sus quince años de existencia y su influencia en la modernización de los PA. Surge a partir de analizar la organización que siendo fundada para fortalecer el sector agropecuario, se hace fundamental describir su gestión en cumplimiento de su misión. En la actualidad el BAC cuenta con 4 macro-procesos (Estratégicos, Misionales, de Apoyo y de Evaluación y Control). La investigación se centrará en dos procesos misionales: Gestión de Crédito y Gestión de Canales, teniendo en cuenta que son los que conectan a la entidad con la modernización del sector agropecuario (calidad y oportunidad del crédito y accesibilidad a nuevos servicios) considerando su relación con la colocación de recursos orientados a fortalecer los proyectos productivos y su contribución para el acceso de los servicios de la banca moderna de los PA. En Boyacá no se conoce cuál ha sido el comportamiento de estos procesos misionales en los 15 años de trayectoria del BAC y sus repercusiones en el entorno particularmente con los clientes. Justamente se hace necesario conocer los procesos de gestión desde el cambio de Caja Agraria a BAC considerando que compite con otras entidades bancarias del mercado financiero pero siguiendo su enfoque en el desarrollo del campo. En su historia el BAC ha tenido 8 presidentes y para Boyacá una Gerente Regional y 6 Gerentes a cargo de la Zonal de Tunja.

Si bien es cierto, en la Zona Centro de Boyacá las necesidades de inversión para los PA han sido significativas en el tiempo, de alguna manera los procesos de apertura para la competitividad exige en varios de ellos la búsqueda de mecanismos que le soporten, es así que encuentran en el BAC un aliado estratégico en la financiación de sus proyectos para modernizar formas de producción, comercialización, infraestructura y tecnología, de ahí de que se amerite explorar en la interacción entre estos dos actores.

Según información del BAC la regional Oriente tiene un total de 251.938 clientes al cierre del 2014 del total de su portafolio (Banca Agropecuaria, Personal, Microfinanzas, Empresarial y Oficial). La Zonal de Tunja tiene una participación importante con un 14,69%, frente a zonas como Duitama, Moniquirá, Garagoa, Soatá, Casanare y Chiquinquirá. En clientes de crédito se tienen por la regional 167.038 y corresponde a la Zonal de Tunja un total de 28.861 y en Banca Agropecuaria 18.412. En informe de gestión del BAC para el 2014 la regional Oriental tiene el 10.6% de las captaciones del banco (8045 millones) y el 10.3% de su cartera (10578 millones). Según la revista dinero en 2015 los departamentos de Boyacá, Cundinamarca, Meta y los Santanderes, aporta el 32% de la agricultura nacional (Revista Dinero, 2015, p.3)

Según datos del DANE la población en áreas rurales para el 2015 fue del 43% (552.973) del total de 1.276.407 habitantes. El departamento de Boyacá situado en la zona centro oriental del territorio nacional, posee 123 municipios, con tradición rural, en los últimos años se ha dado un proceso de urbanización continuo; pasó de un registro en 2005 de 51.4% de población urbana a 55.2% en 2012, con proyección en 2015 del 56,6% y en el 2019 de 58.3%.

Con respecto al Producto Interno Bruto de Boyacá, presento una participación del 2,6% sobre el PIB Nacional y El sector agrícola representa en el PIB del Departamento el 13.8%. (DANE, 2015)

Según resultados del último Censo Agropecuario de 2015, se define PA: Es la persona natural o jurídica que dirige la Unidad Productora Agropecuaria (UPA) y toma las principales decisiones sobre el cultivo de plantas, la cría de animales, las prácticas agropecuarias, el uso sobre los medios de producción y la venta de los productos agropecuarios. Productor residente: es aquel que siendo productor vive de manera permanente en la UPA. El administrador, capataz, agregado o mayordomo, con o sin remuneración, no se consideran productores residentes, aunque pueden vivir en la UPA.

Este artículo en 4 bloques principales pretende sintetizar los principales aspectos del estudio: el primero los referentes de la investigación, el segundo el diseño metodológico, el tercero la presentación de los resultados (Gestión de los procesos de Crédito y Canales en el BAC zonal Tunja y los procesos de modernización de los PA) y por último el cuarto que corresponde a las conclusiones.

Dentro de las limitaciones del estudio se encontró dificultad en el acceso a registros históricos del BAC y a información catalogada como de reserva o confidencial, la disponibilidad de los productores agropecuarios. Se delimitó para el período 1999 a 2014 para los 11 municipios donde existe oficina del BAC. Este estudio es de interés para diferentes actores sociales de la región tales como, los productores agropecuarios, al estado, a entidades institucionales departamentales, la comunidad académica del campo de la gestión y la administración y al Banco Agrario de Colombia.

1.1 Referentes de la Investigación

El sector financiero ha sido objeto de diferentes investigaciones. Según Murillo “El sector bancario colombiano ha tenido que evolucionar alineándose a las exigencias de la apertura de los mercados y la tecnología, de cómo las estrategias empresariales de fusión y transformación buscan acercar más sus servicios a los clientes” (Murillo, 2009, p. 29). El sector Financiero en Colombia ha sido respaldado por el Estado para su transformación, la apertura de los mercados le ha exigido cambios para mantenerse competitivos.

Dentro de las primeras entidades financieras estatales fue la Caja Agraria resultado del contexto de la época…

En 1931 aceleraron la sustitución de importaciones, al prohibir la importación de aquellos materiales que pudieran producirse en el país. Los intereses agrícolas y otros se beneficiaron con la creación de tres nuevas entidades crediticias, el Banco Central Hipotecario, la Caja Agraria y la Caja Colombiana de Ahorros. (Henderson, 2006, p. 256)

Con el cierre de la Caja Agraria en junio de 1999 dando paso a la creación del BAC, el gobierno de esa época quería asegurar la protección al sector agropecuario, por eso la vigilancia permanente de su misión y evitarle pérdidas a la nación por la cartera incobrable. Con el arriendo de predios, algunos PA hacen productiva la tierra, otros no han legalizado sus predios, existen todavía extensiones improductivas que pertenecen a pocos dueños:

En un país como Colombia pueden coincidir formas de organización capitalista industria moderna de las ciudades y formas semifeudales en la vida agrícola (campesinos endeudados a través del arrendamiento de tierras, que pierden por eso su movilidad y están prácticamente ligados a la propiedad del dueño de la tierra). (Melo, 1997, p. 4)

Los PA deben acceder a la propiedad a través de financiación del BAC por las bajas tasas de interés. Desfavorece a los PA su debilidad en la concentración de la tierra.

Algunos autores latinoamericanos han dado un vistazo a la realidad en el desarrollo rural de sus regiones, viendo por ejemplo dificultades para el acceso al crédito:

Los créditos están dirigidos hacia aquellos clientes cuyos ingresos son altos y predecibles. La escasa atención a los clientes rurales se debe entre otros factores a los bajos niveles de ingresos que generan, a la alta incertidumbre de los flujos futuros de fondos, a la dispersión espacial de los clientes, lo cual aumenta los costos de transacción frente a pequeños préstamos y a la vulnerabilidad de las actividades agrícolas frente a los fenómenos de la naturaleza tales como las inundaciones, sequías, cambios de temperatura, granizadas, vientos, heladas, Fenómeno de El Niño. (Cortez, 2011, pp. 95-96)

Los factores del entorno afectan en gran medida a los PA de la zona, haciéndose cada día más difícil su administración, es allí donde la modernización a través de tecnología podría hacer un aporte a su desarrollo. El BAC se establece en Boyacá con la cesión de activos de Caja Agraria en junio de 1999 única entidad financiera que en ese momento atendía a los PA. Entre 1998-2001, el sector bancario colombiano estaba atravesando por la más difícil crisis del sector, por el incremento elevado de las tasas de interés con respecto a la inflación. Cerró el Banco Andino, el Banco del Pacífico y el Banco Selfín y se oficializaron Interbanco, Granahorrar y Banco Cafetero, los bancos cooperativos se agruparon en Megabanco y se disolvió el BCH a causa de la crisis de los deudores hipotecarios, estos últimos cinco establecidos en Boyacá.

1.2 Referentes Teóricos y Conceptuales

Dentro de la gestión, el concepto de organización y su enfoque ha sido debatido por varios de los estudiosos de las ciencias sociales, en artículo de Martínez:

Las organizaciones son analíticamente indeterminables en la medida en que los resultados no se pueden inferir a partir de un número finito de hechos y son analíticamente impredictibles porque los resultados de la gestión organizacional son dependientes del entorno, que se caracteriza por la incertidumbre y el azar. El sistema de motivación derivado del sistema de gestión y el sistema de incentivos sociales e institucionales, como factores que determinan el desarrollo de la empresa y la competitividad. (Martínez, 2005, p. 99)

La habilidad del administrador estará en poder descifrar las variables del entorno que le son impredecibles para conducir con éxito los hilos de las organizaciones propendiendo por estrategias que las consoliden y las hagan viables en el mercado. “Las organizaciones funcionan como sistemas racionales, naturales y abiertos” (Scott, 2001). Las organizaciones actúan en forma similar a los seres humanos, que aún a pesar del relacionamiento a través del tiempo no se le puede identificar sus intenciones y proyecciones, es allí donde está el conocimiento para descubrirlas y poder dirigirlas en el cumplimiento de su misión.

La participación del Estado y su gestión en el desarrollo económico y social de una región, está expuesta públicamente, por lo tanto la responsabilidad ética de sus administradores, en hacer los ajustes y exponer las soluciones buscando una sociedad con equidad y permanente bienestar.

Los nuevos institucionalistas reconocen la intervención del Estado en otros ámbitos negados por la economía convencional, al verlos como un medio para corregir las fallos del mercado para mejorar la eficiencia y el bienestar social; admiten la existencia de fallos en el gobierno y señalan los mecanismos institucionales para corregirlos, haciendo de éste un medio para estimular el crecimiento de la productividad. (Leborgne & Lipietz, 1990, pp. 108-110).

Las instituciones estatales ponen al servicio de la comunidad toda su administración a fin de que le sean satisfechas sus necesidades, el BAC como entidad del Estado facilita el acceso al crédito:

En efecto, la firme inserción de Colombia en el mercado mundial y la consolidación de las premisas para el desarrollo social de capital, como una previa acumulación de capital dinero en el comercio internacional, una tendencia hacia la centralización estatal y creación de un sistema nacional de crédito. (Kalmanovitz, 2010, p. 6)

El BAC es llamado a asumir la bandera de un sistema nacional de crédito ante la exigencia de competir con mercados internacionales que exigen a los PA buscar recursos para garantizar las grandes demandas y calidades. Esta entidad también ha sufrido el proceso de centralización desconociendo de alguna manera el contacto directo con las regiones por sus características particulares que no se pueden experimentar desde el nivel central sobre todo para la financiación en las zonas más apartadas de la geografía nacional.

El BAC como organización

El BAC como entidad estatal autosostenible debe ser gestionado con una dirección hacia la generación de sus propias utilidades. “En una economía organizacional las organizaciones motivadas en producir utilidades serían más eficientes que otras organizaciones, entonces sería necesario introducir postulados adicionales para reponer a esto” (Simon, 1991). Hasta las mismas entidades creadas sin ánimo de lucro deben tener una misión y cumplimiento de los objetivos para la permanencia en el tiempo, interactuando en los mercados para satisfacer a todas las partes interesadas.

Son las organizaciones el soporte de la sociedad, por eso la importancia de su administración. “El desarrollo de organizaciones es el principal mecanismo a través del cual, en una sociedad altamente diferenciada, es posible “que se hagan las cosas”, alcanzar metas que están más allá de los límites inmediatos del individuo” (Parsons, 1960, p.1). El ser humano es capaz de todo, su imaginación, creatividad e iniciativa acompañada del conocimiento y la experiencia lo hacen posible.

Son los administradores los encargados de diseñar las diferentes estructuras organizacionales para hacer negocios y participar activamente en los mercados competitivos. “Los eruditos institucionales reconocieron que las organizaciones están influidas por modelos normativos y cognitivo-culturales acerca de cómo diseñar estructuras apropiadas y cómo hacer negocios, a fin de ser consideradas como el jugador legítimo” (DiMaggio & Powell, 1983). Las normas, procedimientos y procesos que deben establecerse en las organizaciones son los lineamientos que deben seguirse para el logro de los objetivos por eso su integridad con la misión.

Algunos aspectos sobre el Banco Agrario de Colombia

El BAC nace el 27 de junio de 1999, producto de la liquidación de la Caja Agraria. Es un establecimiento de crédito debidamente autorizado por la Superintendencia Financiera para funcionar como banco comercial. Sus operaciones activas (no menos del 70%) están dirigidas fundamentalmente a actividades rurales, agrícolas, pecuarias, pesqueras, forestales, agroindustriales y entes territoriales (no más del 30%).

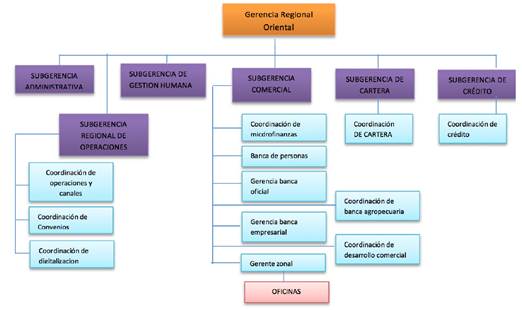

El BAC hace presencia en los 32 departamentos, y en 1025 municipios, con 748 oficinas y más de 4000 Corresponsales Bancarios. En el país tiene 8 regionales con sede administrativa en capitales de Departamento. La Regional Oriental comprende los departamentos de Boyacá, Casanare, parte de Santander del Sur y Villapinzón del Departamento de Cundinamarca, cuenta con 7 Zonales (Casanare, Chiquinquirá, Duitama, Garagoa, Moniquirá, Soatá y Tunja), la Zonal de Tunja tiene 11 oficinas (Turmequé, Ramiriquí, Villapinzón, Tibaná, Tunja, Jenesano, Nuevo Colón, Samacá, Arcabuco, Toca y Ventaquemada, con influencia por cercanía en 12 municipios más que son: Sora, Cucaita, Cómbita, Motavita, Oicatá, Siachoque, Boyacá, Viracachá, Cienega y Rondón).

En el 2011 hay un cambio en la estructura, donde el área comercial se fortalece y se crean la Gerencia de Banca Oficial, Banca Empresarial, Coordinación de Desarrollo Empresarial, Coordinación de Banca Agropecuaria, Coordinación de Microfinanzas, Banca de personas, también dependen de esta área la Gerencia Zonal Tunja. Quedaron establecidas las Subgerencias de Gestión Humana, La Subgerencia de Cartera, la Subgerencia de Crédito, la Subgerencia Administrativa, La Subgerencia de Operaciones pero estas dependiendo administrativa y funcionalmente de cada una de las Vicepresidencias en Dirección General.

Así mismo se relaciona las particularidades de los procesos de gestión que fueron analizados en la investigación.

Proceso de Crédito: Se otorga a persona natural o jurídica para invertir en las distintas fases del proceso productivo transformación primaria y comercialización de bienes de origen agropecuario. El proceso inicia desde las necesidades en las zonas con la presentación de los requisitos, para su revisión, aprobación, desembolso y recuperación de la cartera.

Proceso de Canales: Proveer canales que permitan tener mayor cobertura y eficiencia en la prestación de servicios a Clientes. El proceso inicia desde las necesidades de los clientes que requieren nuevos medios de acceso para adquirir los productos y servicios ofrecidos por el BAC, hasta la instalación y puesta en marcha de los mismos. (BAC, 2015)

Es importante poder entender los conceptos de modernidad y modernización que conducen a comprender el problema que se plantea y el papel que juega BAC en los PA de la zona de estudio.

La modernidad, ha sido planteada principalmente por los autores clásicos de la sociología, tanto como fenómeno social como proceso histórico; como experiencia y como proyecto que marcó en la cultura occidental un cambio paradigmático en diferentes frentes. Para Emile Durkheim el centro de la modernización es el industrialismo, para Karl Marx su centro es el capitalismo y para Max Weber su eje es la racionalización. (Larrain, 1996, pp.17-18)

Estudiar la modernidad nos lleva a hacer reflexiones del impacto social de determinada región. También existen otros teóricos que nos hablan sobre modernidad: “la interpretación de Max Weber se relaciona con el uso de tecnologías al servicio «racionalismo económico», y el sometimiento del proceso de producción a puntos de vista científicos para incrementar la productividad del trabajo” (Weber, 2002, p.82). En esta investigación un factor importante a analizar en la gestión de los canales y el crédito, va a ser el uso de la tecnología para que el BAC tenga un mayor y oportuno acercamiento a sus clientes modernizando el campo.

Existen cambios en todo proceso, la modernización exige algunos en el tiempo pero no todos son acogidos de la misma forma por todos los actores que intervienen: “La modernización se relaciona con los procesos de transformación en las esferas social, económica, política, tecnológica y cultural, derivados de los cambios paradigmáticos suscitados por la modernidad a través del tiempo”. (Barreto, 2014, p. 27). Nuevamente confluyen al tiempo, evolución, historia para el análisis de cambios sociales, económicos y políticos; para el caso de Colombia el sector agropecuario es una preocupación del Estado que canaliza a través de la misión del BAC, en el caso particular de la investigación conocer los cambios en la zona de estudio.

Los PA de la Zona Centro de Boyacá como emprendedores del campo hacen parte de la creación de valor y de la modernización de una región, “El capitalismo existe en cualquier parte donde haya un «establecimiento» {empresa} capitalista racional que determina el nivel de ingresos, base del poder, por medio del cálculo según los métodos de contabilidad moderna y balance” (Weber, 1977). El campesino con su trabajo de cada día en sus parcelas son generadores de ingresos, pues le saca fruto de la tierra.

La zona objeto del estudio se encuentra en constante cambio particularmente en sus procesos de urbanización y sobre todo en municipios considerados como del anillo turístico. Tanto en las sociedades urbanas como rurales los procesos de cambio social hacen explicita cada vez más la modernización a diferentes ritmos dependiendo de las regiones y la configuración de culturas híbridas que conviven entre comportamientos pre modernos, modernos y postmodernos, tal como se expresa a continuación:

El auge de las comunicaciones y de la informática; la apertura de la democracia y la participación política; y el dinamismo de algunos desarrollos materiales, como la expansión del comercio, los servicios, la tecnificación de la producción agrícola y, en alguna medida, la difusión de la industrialización, están convirtiendo en realidad esta nueva conciencia de cambio y agitación social. (Villamarín, 2005, p. 27)

La expansión, el comercio y la tecnificación en los PA los va a acercar más a su crecimiento y permanencia en el mercado asegurando su existencia. Hay entidades a nivel mundial y latinoamericano interesadas a través de la inversión en la modernización de la producción agrícola y acelerar su crecimiento para mejorar la seguridad alimentaria, esto manifiesta la Revista del BID:

En la modernización de los servicios agrícolas, el financiamiento de los servicios públicos y los productos agrícolas puede contribuir a mejorar la productividad, la sostenibilidad ambiental y la equidad socioeconómica del sector agrícola, la inversión en investigación, la expansión agrícola y los servicios sanitarios en animales y plantas ayuda a aumentar la competitividad en las cadenas agro-industriales. Estos servicios apoyan la producción de alimentos, las exportaciones y la agricultura familiar; promueven el desarrollo regional; y aumentan los ingresos de los pequeños y medianos agricultores. Así mismo son fundamentales para ayudar a mitigar los efectos del cambio climático y promover la seguridad alimentaria. Con mejores títulos de propiedad, los agricultores pueden obtener un mayor acceso al crédito, tener incentivos para invertir en su negocio y, por tanto, aumentar la producción de alimentos y otras materias primas. El BID ha financiado programas de titulación de tierras y registro de la propiedad en varios países de América Latina y el Caribe (Brasil, Paraguay, Bolivia, Ecuador, Panamá Belice, República Dominicana, Costa Rica y Guatemala) ayudando a financiar, por ejemplo, la modernización de las instituciones y el registro catastral. (BID, 2011, p. 2)

El acceso a los servicios públicos básicos y la legalización en títu los de propiedad de las tierras han contribuido en gran medida a que los campesinos formalicen algunas prácticas que ancestralmente se hacían por tradición oral, por asignación directa de padres a hijos, o demás herederos sin ningún protocolo notarial, pero que al registrarse formalmente les permite acceder a nuevos derechos y deberes ciudadanos y se convierten en expresiones concretas para su modernización. En este sentido, frente al valor de la tierra y la legalización de su tenencia, para cualquier entidad financiera, son de mayor garantía los documentos legales y no el valor de la tradición oral frente al testimonio sólido e inmutable de las reliquias documentales escritas para los trámites crediticios.

2. Diseño Metodológico

Se inicia con las evidencias encontradas en las fuentes de información, que reflejan actores sociales, espacios y tiempos de los procesos vividos. A partir de lo encontrado se describe el proceso histórico global en relación con el papel, tanto de administradores por su gestión como de los PA, quienes reciben los servicios como agentes de modernización.

Se partió de informes anuales de gestión e información contenida en la página del BAC. Adicionalmente, se encuentran colecciones de registros fotográficos no organizados y pleno acceso a las fuentes orales internas que puedan suministrar información de acuerdo con las categorías de análisis que se han establecido. Este es un estudio de carácter documental apoyado en la estrategia conocida como entrevista, con los directivos (6 de una población de 19) de los procesos que se gestionan en los 11 municipios de la zona de estudio y Los ejecutivos fueron seleccionados considerando criterios como la antigüedad, la experiencia y cargo que ocupan en el Banco Agrario Zonal Tunja.

Por otra parte, la información primaria obtenida de las entrevistas a profundidad (de una población de 18412) a productores agropecuarios, se hizo muestreo intencional de 30 actores escogidos por su antigüedad en la utilización de servicios del BAC, actividad económica, experiencia crediticia y tamaño de productor. Las entrevistas fueron realizadas en las fincas con un tiempo promedio de 60 minutos, se recolectó la información de las diferentes fuentes, con la aplicación de un guion de preguntas abiertas, 10 para los ejecutivos y 12 para los PA, debidamente validadas por expertos, con las cuales se abordaron los diferentes temas objeto del estudio.

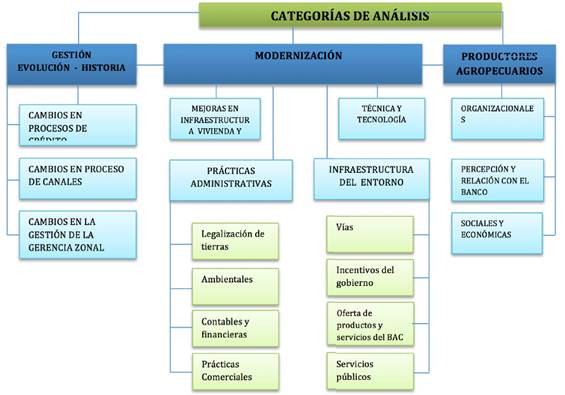

Para realizar el análisis sistemático de las fuentes se construyeron las correspondientes categorías, (véase gráfico No. 2 sistema categorial) en función del problema y los objetivos, para organizar y clasificar la información y proceder a la revisión cualitativa de los contenidos. Se utilizó el software Atlas TI para sistematizar. Se realizó la síntesis comprensiva con la que se elaboraron las conclusiones y contrastaciones con la teoría, esto motivó la edificación propia de lo teórico, creativo o inédito de este estudio, donde se pudieron conjugar en etapas descriptivas, explicativas y comprensivas.

3. Discusión y Presentación de Resultados

Gestión de los Procesos Misionales de Crédito y Canales en el BAC entre 1999 Y 2014:

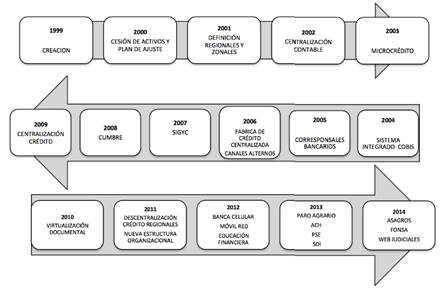

A continuación en el gráfico 3, se relacionan los principales hitos históricos del BAC en sus primeros 15 años de existencia donde participa en algunas de las políticas gubernamentales al sector agropecuario a través de su cobertura en la bancarización y financiación de los PA.

Desde la óptica de los ejecutivos del BAC han sido muchas las experiencias vividas en estos 15 años de transformación, es un banco joven en una etapa de “adolescencia”, que visto desde la percepción de los PA esta entidad ha cambiado pero aún le hace falta en lo que tiene que ver con la educación financiera, la asistencia técnica, manejo de las situaciones críticas climáticas, la información sobre tasas, e incentivos y el acompañamiento permanente en su tecnificación y diversificación.

Se aclaran algunos conceptos del gráfico: COBIS (Cooperative Open Banking Information SystemSistema de Información de Banca Cooperativa Abierta). Sigyc (sistema integrado de gestión y control). Cumbre: plan estratégico de transformación.

ASAGROS (Una fuerza especializada de asesores agropecuarios profesionales en Veterinarias, Agronomía Zootecnía, Técnicos en Mercadeo Agropecuario y profesiones afines al sector agropecuario, están de cerca en la parecelas el desarrollo o la presentación de su proyecto productivo)

Evolución de los Procesos de Gestión de Crédito del BAC y la Modernización de los PA

Una de las preocupaciones de los administradores del BAC y zonal de Tunja es tener un proceso de crédito de calidad acorde con las necesidades del PA, han trabajado para mejorar los tiempos, disminuir los requisitos y trámites dando más posibilidades de acceso a las clases menos favorecidas, creando algunas líneas para suplir las necesidades de los PA.

Cuando empezamos, tuvimos dificultades en las garantías que el BAC exigía, porque eran muy complicadas para el nicho de mercado al cual estaba dirigido el proyecto, además que este nicho de mercado era nuevo para el sector, ellos no tenían garantías idóneas que los respaldaran como una hipoteca, mucha gente pensaba que en el BAC sin un respaldo sólido no había la oportunidad de solicitar un crédito, ese es el trasfondo para que nacieran el microcrédito. (Ejcm, 2015, p. 31)

Hoy, el microcrédito está contemplado en las políticas del gobierno nacional de la bancarización, ha sido fundamental para disminuir los costos a los microempresarios y para dar un mayor cubrimiento disminuyendo el oneroso gota a gota. El portafolio del BAC se ha venido diversificando, tiene diferentes tipos de cuentas de ahorro, tarjetas de crédito, seguros de vida, servicios bancarios, canales alternos y otras líneas de crédito como vehículo que ofrecen a los clientes para mayor acceso a los servicios financieros.

La gestión del BAC y su zonal de Tunja es la de mantener una relación cercana con el cliente y acompañarlo en su crecimiento, así es que además de utilizar nuevas tecnologías las aprovecha para llegar a ver en terreno la producción agropecuaria y sus negocios, utilizando la movilidad con equipos para transmitir desde allí la vinculación de los clientes al crédito con los asesores ASAGRO, esto ha permitido al BAC mejorar las condiciones de los PA evitando que pierdan tiempo y dinero en desplazamientos, dando mayor dedicación a sus labores del campo. La cercanía con BAC cambia en los PA la forma de realizar sus transacciones bancarias facilitándole el acceso a otros servicios que les ayuda en el pago de proveedores o para la comercialización de sus productos.

El manejo de banca privada que ha dado la dirección del banco y en especial su gerencia regional y zonal Tunja, es una característica especial en la gestión del Crédito estrechando la relación comercial con los clientes. Según lo manifiesta Ejgh…

Antes no había una política clara para medir el riesgo entonces el director de oficina tenía facultades de aprobar el crédito de manera inmediata, se quitaron las atribuciones a directores y a través de órganos colegiados en áreas centrales hacen el análisis, aprobación y desembolso. (Ejgh, 2015, p. 2)

La decisión del BAC de que sus directores de oficina no tuvieran facultades de aprobación del crédito, hizo un filtro para la canalización de los recursos al sector agropecuario en cumplimiento de la misión para la cual fue creada.

Dentro de la historia del Banco un aspecto que impactó la gestión del proceso de crédito fue la decisión de la Dirección General de Centralizarlo en Bogotá en el 2009:

En la regional y zonal, se había afinado tanto el proceso desde la ubicación de las oficinas de aprobación de crédito y desembolso que estaban a una puerta de distancia y si la aprobación era de recursos del banco se desembolsaba el mismo día, en el año 2009, después de pasar de un promedio de ocho días para el desembolso de crédito, pasamos a 130 días, ese fue un periodo desastroso, se perdieron muy buenos clientes y para las oficinas fue muy difícil. En el 2011 se inició un programa piloto de descentralización de crédito y desembolsos, no como estaba antes pero algo… (Ejgh, 2015, p.5)

A pesar de las decisiones centralizadas de la alta dirección, la Regional insistió sobre la necesidad de los PA de la oportunidad de los recursos para continuar con sus proyectos productivos, por eso con su iniciativa propone mejoras en base a las realidades de la región y sus resultados, para mantenerse competitivos en el mercado financiero de la zona. La Dirección del Banco focaliza su gestión dependiendo del tipo de cliente y promueve la mano de obra especializada de la región para que acompañe en la asesoría a los PA. Se realiza segmentación de las bancas para un mayor conocimiento del mercado objetivo (Banca Agropecuaria, Banca Oficial, Microfinanzas, Personal y Empresarial), flexibiliza las políticas y los procedimientos para acceder al crédito, para un proceso dinámico, entendible y de fácil acceso para el PA.

La zonal de Tunja y en especial para el proceso de crédito ha debido sortear situaciones difíciles del entorno como el paro agrario de 2013, donde debió sortear la contingencia para continuar con sus operaciones en atención a las solicitudes de crédito y desembolsos en curso, como a la atención de las peticiones de aquellos campesinos que tenían inconvenientes para pagar. En este receso de 20 días, además de haber impactado la economía del país y del departamento, también fue un tema traumático para el BAC, porque el impacto posterior en la cartera vencida fue bastante significativo, hubo productores que estaban sacando la cosecha y la perdieron porque no tuvieron como ir a venderla, productores que apenas estaban preparando la tierra, estaban sembrándola y tampoco pudieron culminar el proceso, clientes que se vieron afectados en el bloqueo de las vías que les fueron destruidos sus medios de transporte. Estando el BAC de cerca al sector agropecuario normalmente afectan otros fenómenos externos como el del niño, el de la niña, las heladas. En las entrevistas los productores manifestaron que aún se recuerdan historias muy tristes ocurridas en el valle del Tundama donde las inundaciones y espejos de agua acabaron con cultivos, con invernaderos y hasta con ganado. A través del BAC a estos PA que tienen dificultades para el pago de sus obligaciones originadas por situaciones fortuitas o extraordinarias, el gobierno nacional con el Ministerio de Agricultura propone acciones de alivio con reestructuraciones que les facilite continuar con las posibilidades de crédito.

Al 2014, dentro de los avances del proceso de crédito se encuentra su estandarización, la reducción de requisitos y dinámica. Con listas de chequeos acorde al PA, se formalizó la independencia de las áreas de crédito (aprobación, desembolso y cobranza) con su responsabilidad, siendo muy imparciales en el momento de otorgar el crédito. El manejo de las garantías cambió en su custodia (Un archivo central, con las medidas de seguridad para consultas en pantalla de los títulos digitalizados para asegurar su reserva) y se fortalecieron las otras garantías complementarias además de las hipotecarias (antes el productor las llevaba como respaldo físico y eran archivadas en cada oficina, pensando en que se habían registrado las hipotecas, él tenía su percepción de que si estas se encontraban en el banco no podía vender ni comprar, que no podía hacer nada con esos predios), es así que se fue modernizando también el proceso de constitución de garantías como respaldo a las obligaciones y minimizando el riesgo para la entidad, lo que agiliza el proceso de crédito para los PA. Se protocolizó la valoración del riesgo crediticio con variables estándar para todo el país. El BAC debe ajustarse a toda la normatividad que exige la Superintendencia Financiera.

A través de los directivos de las entidades territoriales alcaldes, gobernación y otras, el BAC financia proyectos para la comunidad en beneficio de la modernización de los PA: así lo manifiesta un ejecutivo del Banco:

Cumpliendo la Misión del banco que es ser un aliado estratégico del sector oficial, hemos acompañado a administraciones gubernamentales en procesos de crédito de manera integral, desde la originación hasta el registro con Ministerio de Hacienda y posterior desembolso, hasta seguimiento a la cartera. (Ejgbo, 2015, p.2)

Estos han impactado positivamente al sector rural, principalmente en infraestructura vial. En el siguiente cuadro se muestran algunas de las inversiones en infraestructura ejecutadas por las administraciones como apoyo a la modernización de los PA. Según datos oficiales del BAC en el 2014 de un total de las colocaciones en esta línea para la regional de $8.521 millones en la zonal de Tunja se desembolsaron 9 créditos por valor de $2.350 millones, que corresponde a un 28%. Para el 2015 de $106.392 millones correspondió para la zonal 5 créditos por $34.745 para un 33%, los recursos fueron destinados especialmente para vías, maquinaria, polideportivos y restaurantes escolares. En total 7 municipios beneficiados de la zona. Este trabajo entre el BAC y entes gubernamentales ayudan en gran medida al sostenimiento social y económico de la región. (Véase cuadro 1)

Cuadro 1 Créditos Alcaldías 2014 Zonal Tunja

| Oficina | Municipio | Valor (millones) | Destino |

|---|---|---|---|

| TUNJA | COMBITA | $ 250 | Polideportivo |

| TUNJA | COMBITA | $ 250 | Polideportivo |

| NUEVO COLON | NUEVO COLON | $ 150 | VÍAS |

| TUNJA | SIACHOQUE | $ 600 | MAQUINARIA . BUS |

| TUNJA | COMBITA | $ 250 | Polideportivo |

| NUEVO COLON | NUEVO COLON | $ 100 | VÍAS |

| NUEVO COLON | NUEVO COLON | $ 150 | VÍAS |

| TURMEQUÉ | TURMEQUÉ (+) | $ 500 | Retro y vibro compactador |

| NUEVO COLON | NUEVO COLON | $ 100 | VÍAS |

| 9 | Total zonal Tunja $ 2.350 | Total Regional $ 8.521 total regional | Equivale al 28% de las colocaciones de la regional |

Fuente: BAC-2015.

Cuadro 2 Créditos Alcaldías 2014 Zonal Tunja

| Oficina | Municipio | Valor (millones) | Destino |

|---|---|---|---|

| VILLAPINZÓN | VILLAPINZÓN | $ 200 | Restaurante escolar |

| TOCA | TOCA | $ 490 | $980 // Vías |

| TUNJA | D BOYACA | $ 33.269 | Vías |

| TOCA | TOCA | $ 490 | Vías |

| VILLAPINZÓN | VILLAPINZÓN | $ 296 | Disponible $300 |

| 5 | Total zonal Tunja $ 34.745 | Total regional $ 106.392 | Corresponde al 33% de las colocaciones de la regional |

Fuente: BAC-2015.

Proceso de Gestión de Canales del BAC y Modernización de los PA

El BAC desde su creación ha modernizado sus procesos con tecnología, procurando la bancarización para llegar a los lugares más apartados de Boyacá. Según un ejecutivo antiguo del Banco: “En 15 años el BAC ha cambiado bastante, el sistema en línea, los cajeros automáticos; los clientes se han vinculado a otros servicios como banca celular o banca virtual, se utilizan mucho para pago proveedores y otros servicios” (Ejgh, 2015). Esta dinamización de productos hace posible que la comunidad del centro de Boyacá tenga comodidad para la realización de sus transacciones pero principalmente les evita costos y traslados innecesarios hacia las oficinas ubicadas en las cabeceras municipales. En 8 de los 11 municipios que cubre la zona Tunja, el BAC es la única entidad bancaria en la población, esto representa el 73% de exclusividad en la zona.

El BAC en la zona centro de Boyacá ha instalado puntos de servicio llamados Corresponsales Bancarios, en negocios de poblaciones como Soracá, Siachoque, Chivatá, Cómbita, Motavita, Oicatá contribuyendo a dinamizar su economía, pues ya el efectivo no se traslada hacia las ciudades sino que circula dentro de las localidades. Esta opción de tener puntos de atención también es multiplicada por las demás entidades financieras y algunas empresas de transporte y envíos. El BAC ha negociado con proveedores externos la atención de operaciones de caja, trasladando parte de la congestión de las oficinas a estos puntos, en el 2014 se crea en Tunja un punto adicional a la oficina junto con alianzas estratégicas con Servientrega y móvil red, como lo hacen otras entidades en redes como Baloto y Drogas la Rebaja, esto contribuye a la oportunidad y mayor atención a los PA.

Fue importante el proceso de modernización del BAC, pues en su creación tenía una plataforma manual que consolidaba los procesos operativos y contables, hoy tiene una plataforma tecnológica integrada (COBIS) que le facilita todos sus procesos. Ahora se tiene la posibilidad de hacer transacciones desde cuentas de los clientes para pagar a proveedores o clientes, evitando el uso de efectivo.

Las entidades financieras crean nuevas herramientas tecnológicas para acercar sus servicios a los clientes y mantenerlos fidelizados, cambios que en las economías colaborativas transformaran sector financiero. Todos estos servicios financieros que se prestan con el aprovechamiento de la tecnología deben ser conocidos por toda la comunidad, para ello la Superintendencia Financiera exige a todas las entidades los programas de educación financiera, es un cambio cultural en el ahorro, el acceso al crédito y demás servicios que involucren a toda la familia, especialmente a menores de edad, pues el acceso les da continuidad a su permanencia en las parcelas para la producción agrícola.

A pesar que de que son más conocidos por los jóvenes los avances tecnológicos, también los PA de antaño conocen de estos servicios, todos tienen acceso al celular, en las entrevistas se pudo constatar este cambio en los PA en el uso de esta herramienta, que ha facilitado sus proyectos. Para la juventud es atractivo hoy el manejo de la tecnología que debe ser aprovechada por los PA para el acceso a recursos en sus proyectos. Oficinas que atienden las 24 horas, en los corresponsales bancarios los días de mercado también les reduce el riesgo de manejo de efectivo y les va generando una inclusión financiera. Era considerado el BAC por su competencia y usuarios un banco sin tecnología.

Procesos de Modernización de los Productores Agropecuarios Centro de Boyacá Características Organizacionales PA.

Se realizaron entrevistas en las veredas de los municipios donde hace presencia la zonal del BAC. La investigación arrojó datos importantes para el BAC en cuanto a la asociatividad, acceso a incentivos para dotación de infraestructura, la asistencia técnica, la educación financiera e impacto de los agentes externos a fin de que sean reforzados y atendidos por la entidad. El sector agropecuario requiere de programas de gestión pública y privada, con apoyos especiales para ser cada día más competitivos en nuevos mercados por ejemplo en políticas que permitan una relación comercial directa entre el productor y el consumidor.

De los entrevistados 3 son mujeres, ellas juegan un papel fundamental en las decisiones del jefe de hogar tanto en el manejo del crédito, como en las adquisiciones o en la misma producción. A través de las entrevistas y la observación directa de sus habitantes se pudo evidenciar que los pobladores de la zona de Tunja, se caracterizan por su longevidad, con una alimentación saludable que provee la región. En lo religioso conservan tradiciones como la santa misa, la navidad y celebraciones como el bautismo, el matrimonio y los funerales. El 100% de los entrevistados son casados, con un promedio de 4 hijos. En su planeación, proyectan el futuro considerando los procesos o ciclos productivos anteriores.

A algunos los llaman o se hacen llamar administradores de fincas, pero no ha sido formalizado su saber administrativo, son completamente empíricos, su relación con la gestión es la realidad cotidiana de ser al mismo tiempo: productores y administradores de sus parcelas, están tomando decisiones sobre mano de obra, uso de recursos propios o de crédito, compra de insumos, períodos de siembra y cosecha, comercialización, transporte, infraestructura, maquinaria, estas se mezclan con las decisiones de carácter familiar, no hay una distinción entre las dos.

En la zona, se dificulta el trabajo asociado, se es muy individualista tanto en la producción como en la comercialización. Los productores agropecuarios, han realizado varios intentos en asociarse pero exponen que no han tenido el suficiente apoyo gubernamental para dar continuidad a esta forma de organización; temen mucho a que se conviertan en beneficios individuales y de corrupción. El compromiso de los asociados junto a la vigilancia del Estado se hace necesario para evitar los beneficios particulares.

Características Sociales y Económicas de PA .

De la muestra tomada, el 17% se encuentran entre los 28-50 años de edad y el 83% se encuentra entre 50-70 años; los encuestados tienen la condición de leer, escribir y hacer operaciones mínimas matemáticas de sumar, restar, multiplicar y dividir que representa el requerimiento mínimo que posibilita a las personas hacer prevalecer sus derechos y ejercer su ciudadanía, administrar económica y racionalmente sus fincas. El patrimonio promedio por familia es de 60 millones en los activos del PA. El estudio arrojo información sobre la percepción de los PA sobre la suficiencia de los ingresos que le genera la actividad agropecuaria, incluyendo también la actividad secundaria que realizan. Hay fincas abandonadas, pues los costos de producción están motivando el desplazamiento de las actividades agrícolas por otras que les den mayor bienestar e ingresos. Los hijos de los PA no tienen la credibilidad y reconocimiento de sus padres.

Los PA se acercan al BAC para satisfacer su necesidad de financiación basados en la confianza que les han heredado sus ancestros en llegar a una entidad donde reciben su atención pero también el apoyo y acompañamiento a sus proyectos productivos que para ellos son considerados como de vida, pues además de recibir su sustento también generan los recursos para pagar los estudios de sus hijos y mantener sus fincas. Para la zonal su economía se realiza en pequeños predios donde se combinan la alimentación familiar como producción y el ingreso familiar (con destino a subsistencia, pago de obligaciones y ahorro), junto con la agricultura (no hay un solo cultivo) y la ganadería, es marcado el uso de la mano de obra con el involucramiento de los miembros de la familia en las actividades agropecuarias. La mano de obra ocupa el 50% de la producción

Percepción y Relación del PA con el Banco.

De la misma forma es fundamental conocer la percepción que tienen los PA del BAC y como esos factores organizacionales, sociales y económicos han afectado su relación; esta se detalla a continuación: los PA observan cambios en cuanto a la agilización de sus procesos, la facilidad en los trámites, bajas tasas de interés en los créditos, participación en programas gubernamentales para pequeños y medianos productores, la cobertura en sucursales a nivel nacional y otros canales que les facilita sus transacciones, facilidad de pago haciendo reestructuración de los créditos; el conocimiento entre sí fortalece la relación comercial y la hace duradera, se considera que esta es la diferencia con las demás entidades el acercamiento directo a las necesidades de los campesinos. Los tiempos del desembolso se mejoraron. Los PA tienen como carta de presentación su responsabilidad en el pago y es de vital importancia para ellos conservar su relación activa con el Banco para seguir accediendo a los créditos aun colocándolos por encima de prioridades de subsistencia cotidiana. Tienen recuerdos importantes asociados a su posibilidad de financiamiento con el BAC que les ha marcado su historia productiva, como por ejemplo la compra de su primer tractor o su finca, el día que no pudieron pagar pero que les dieron plazo, el cambio de cultivo. Muchos manifiestan que todo se lo deben al banco, su primer carro, sus hijos en las universidades, las nuevas tierras, la tecnificación de sus fincas, hasta las fiestas de matrimonio.

Según lo comenta un Agricultor de la Zonal: “Siempre he trabajado con BAC, no he tenido préstamos con más, porque el Banco siempre nos ha ayudado, es de los campesinos, el banco de los pobres, esa plata bien manejadita es afortunada” (05tom, 2015). Los clientes que vienen desde la época de Caja Agraria han visto la mejora de los servicios en el BAC, solicitan sus préstamos, le son aprobadas en el tiempo que lo necesitan, hacen la inversión, una adecuada distribución del resultado de la cosecha, hacen mejoras de infraestructura, en maquinaria, cumplen con la obligación y vuelven a pedir otro crédito en base a continuar con su producción, con este ciclo no solo aseguran su subsistencia sino que mejoran su calidad de vida para un cambio social en la zona. Se observa que a pesar del riesgo que corren siempre en sus inversiones, su organización les permite proyectarse siempre un mejor futuro para ellos y sus descendientes.

Procesos de Modernización

Las categorías desde donde se analizó la modernización ya en el trabajo de campo siguiendo el sistema categorial, considerando los aspectos de: mejoras en infraestructura, vivienda y finca; modernización técnica y tecnológica; Educación; prácticas administrativas e infraestructura del entorno. A continuación se comparten los principales hallazgos de cada uno.

Mejoras en Infraestructura, Vivienda y Finca: Algunas necesidades del entorno motivan a los productores a tomar decisiones que les proteja su proyecto económico agrícola, es así que recurren a financiación para asegurar por ejemplo el agua para sus cultivos, con equipos de riego, bombas y tuberías. Además de proteger su trabajo, también protege su patrimonio para la subsistencia familiar. Para algunos su organización solo les permite ajustar lo pertinente para asegurar sus obligaciones, también los afecta el hecho de que los cortos plazos que otorga el BAC afectan sus rutinas y flujos de caja del hogar lo cual los lleva a conservar su habitual austeridad.

Para unos el sustento, para otros la posibilidad de trabajo o para generar riqueza, en últimas todos contribuyendo a la economía de la región. Con el arreglo de cercas, de vivienda, servicios públicos, el mantenimiento de los reservorios y accesos a las fincas, los PA dan continuidad a sus sistemas de producción, unos en su visión de campo ven más oportunidades que otros, buenas prácticas sociales que minimizan las pérdidas ante agentes externos.

Modernización Técnica y Tecnología: Los PA utilizan los recursos de crédito e incentivos para los reservorios, para infraestructura y maquinaria. Tienen claridad de la necesidad de tecnificarse y modernizarse en sus sistemas de producción, principalmente para asegurar la mano de obra, que es escasa y de alto costo, les optimiza tiempos, mejoran la calidad y cosechan las cantidades que la competitividad exige. Los PA necesitan la asesoría técnica para fortalecer sus sistemas productivos, piden tener el acompañamiento de expertos para hacer las inversiones en tecnología, tener conocimiento en sus ventajas y manejo les daría seguridad en su inversión. Según lo Manifiesta 02tum “Falta también que se establezca como una línea más blanda para importar equipos, que haya más socialización, más conocimiento de cómo importar un tractor, otro tipo de maquinaria, por qué esto lo hace uno es a través de particulares y no con el banco” (2015). Se está observando las prácticas de la producción interna pero ya muchos ven las lógicas de países desarrollados que les son menos costosas, necesidad que el BAC debería profundizar para su atención. Algunos están desplazando la actividad de la agricultura por ser tan incierta y trabajan con la ganadería donde buscan tecnificarse en equipo de riego, bodegas y equipos de ordeño. La adquisición de camiones, furgones, motos u otro tipo de transporte les facilita la comercialización de sus productos. Para algunas actividades de la producción y de la cosecha ya se hace obligado el uso de la tecnología.

Modernización-Educación: así como la infraestructura y la tecnología, el conocimiento es un componente fundamental para la modernización, este es transferido por la experiencia y los establecimientos educativos especialmente de Tunja. Los profesionales que regresan a sus fincas después de terminados sus estudios no tienen la experiencia de los productores de antaño, ni lo mismos intereses, responsabilidad, pertenencia y afecto por el campo. La entrega de conocimiento de las entidades educativas debe complementarse con la experiencia en las parcelas para formar profesionales del campo. El estudio refleja un nivel mínimo de transferencia de conocimiento y de cómo afecta la modernización y por supuesto al BAC en la baja colocación de los recursos para el sector agrícola.

Algunos profesionales en áreas como la agronomía, la zootecnia y la veterinaria, hijos de PA, son contratados por el BAC para aprovechar esa integralidad en la asistencia técnica. Otros programas del BAC como fuerza joven permiten a los mejores bachilleres del campo hacer sus estudios y prácticas en el BAC y luego muchos son vinculados. Con prueba y error los PA validan sus prácticas para determinar que es mejor para su producción. Algunos PA que han estudiado aprovechan ese conocimiento para exigir de las entidades financieras nuevos y mejores servicios; investigan constantemente sobre las nuevas tecnologías y los beneficios gubernamentales como apoyo al sector. La mayoría de los hijos de los PA entrevistados, están estudiando diferentes carreras profesionales; una vez terminan sus estudios salen a trabajar y dejan a sus padres en la producción agropecuaria, son pocos los que siguen la tradición agropecuaria, para esto el BAC a través de sus programas de educación financiera tanto en alcaldías, escuelas, colegios y otros escenarios presenta a niños y jóvenes los beneficios del ahorro y como sus ideas para el campo pueden ser convertidas en realidad recurriendo al crédito, allí se exponen las experiencias reales y reconocidas de las localidades. El BAC a través de los ASAGRO complementa la asistencia técnica ofrecida por las casas comerciales para asegurar la presentación y éxito en la ejecución de los proyectos productivos. La experiencia y el conocimiento le permiten a los PA definir el momento de cultivar para solicitar los créditos y el tiempo de cosecha para el pago de las obligaciones al BAC, para continuar con el ciclo permanente de modernización con recursos para una mejor calidad de vida.

Prácticas Administrativas: llámese prácticas de líderes o de administradores se desarrollan en la formación o vida profesional de cada individuo, siendo muy diferentes de una persona a otra. Por su lado, Belker (2001, p. 30) citado por García “explica que “el administrador debe interesarse en todas las habilidades de las posiciones que hacen exitoso un equipo”. Por tanto, se enfatiza que las habilidades directivas (administrativas/liderazgo) le permiten a cada persona, estar al frente de los retos del medio que lo rodea. … Ambas prácticas pretenden ayudar a los individuos a comprender qué se debe hacer, cómo se debe hacer y el camino para lograrlo.” (García, 2007). A continuación se describen las prácticas identificadas en las actividades que han venido incorporando los PA relacionadas con: legalización de tierras; prácticas ambientales, comerciales, contables y financieras, las cuales se identificaron como práctica social que aunque empírica manifiesta totalmente comportamientos de modernización del productor derivados de su articulación a las cambiantes condiciones del mercado y de la dinámica económica de la cual el BAC también hace parte.

Legalización de Tierras: en el 2014, con el programa de Formalización de predios liderado por el ministerio de agricultura y desarrollo rural el Instituto Geográfico Agustín Codazzi, participó en la primera entrega masiva de títulos legalizados en Boyacá de Ramiriquí. Según Aníbal Fernández de Soto…

Ramiriquí será uno de los primeros municipios del país que tendrá un 100% de predios formalizados. Objetivos a destacar del programa: los campesinos podrán acceder a los subsidios de vivienda de interés social, a los créditos para la producción agropecuaria y la valorización real de sus tierras. (Comunicado de prensa del IGAC, 2014, p. 1)

Esto permite que quienes poseen esos títulos tengan acceso a los servicios del Estado, correspondientes a los financieros, públicos y de oferta institucional en mejora de la calidad de vida, dentro de los cuales el BAC participa con la financiación y entrega de vivienda rural, con la valoración de sus tierras, la garantía sube su valor, se tiene mayor capacidad de crédito y más posibilidades para tener recursos de inversión para la productividad.

Los campesinos quieren sus terrenos y luchan por ellos. La proyección de vida y la supervivencia hacen que los productores busquen alternativas como la compra de tierras y otros activos como vehículos. Muchas de las parcelas han sido heredas y algunas no tiene los títulos correspondientes que los acrediten como propietarios: “la finca donde trabajo fue parte de herencia y unas que compre con ayuda del BAC, el patrimonio para mis hijos” (02vep).

El BAC ha ayudado para obtener predios lo que les obliga a la legalización de sus tierras. Uno de los requisitos que exige el banco es tener legalizado los predios donde se va a realizar la inversión (certificados de propiedad o contratos de arriendo). Por la cercanía a la doble calzada y carreteras principales en esta zonal el valor de la tierra se ha incrementado significativamente, subiendo el valor de las garantías y las oportunidades en el acceso al crédito en el BAC. Algunos también arriendan sus fincas recibiendo otros ingresos por este concepto.

Ambientales: genera gran responsabilidad para todo el cuidado de los recursos naturales y el medio ambiente, sobre todo la conservación de las fuentes hídricas. Boyacá tiene una extensión importante de páramos.

De los 123 municipios que tiene Boyacá, el 59% contiene áreas de páramo; las primeras causas de degradación del ecosistema páramo han sido el establecimiento de cultivos de papa y la entrada de ganado; el 95% de los productores, especialmente los cultivadores de papa, utilizan grandes volúmenes de agroquímicos que ocasionan el deterioro progresivo del medio ambiente. (Corporación Autónoma de Boyacá, 2008, p. 60)

Los PA son conscientes del impacto que los productos químicos utilizados para mejorar la productividad de sus cultivos, tienen en los alimentos y en la salud de las personas. Ellos manifiestan que años atrás fabricaban sus propios abonos con desechos. El uso adecuado de los recursos hídricos le da valor a la tierra, permitiéndoles el acceso a más crédito; el campesino busca siempre el mantenimiento de este recurso. Los PA están en constante preocupación del medio ambiente, en la arborización y cercas vivas. Habiendo agua, hay mejor productividad agropecuaria lo que permite cumplir con las obligaciones en el BAC. Algunos PA han tenido pérdidas por los cambios climáticos lo que los obliga a solicitar reestructuraciones de sus obligaciones. El BAC para el 2016 está haciendo un piloto en seguros de cosecha para apoyar de alguna manera a los PA por eventuales pérdidas por los fenómenos externos, que afectan sus proyecciones financieras que a continuación se relacionan.

Contables y Financieras: el conocimiento sobre las cuentas y el manejo del dinero da claridad en el uso de los recursos y el manejo de las obligaciones. El resultado de la venta de sus productos es impredecible de acuerdo al manejo de los precios en las centrales de abastos, lo que sí tienen seguro son los costos de producción por los cuales han venido reclamando al gobierno nacional. Los PA tienen claro el comportamiento de los precios de los insumos y el efecto que tiene el dólar sobre sus costos de producción. No tiene asesores profesionales en la administración y contaduría (solo algunos considerados empresarios del campo). Los PA deben hacer y actualizar sus balances como requisito en la vinculación y para el crédito; otros presentan anualmente las declaraciones de renta. Utilizan las fianzas unos con otros como garantía para el acceso al crédito, quienes cumplen con su seriedad y objetividad son reconocidos y permanecen en el mercado los otros van desapareciendo, así lo manifiesta 03rap: “Toca responder como se debe, a mí me toca hacer mis cultivos sola o con los hijos para poder sacar de ahí lo del crédito y lo del hogar me toca bregar a manejar eso” (03rap, 2015) El PA lleva sus cuentas de que puede gastar dentro del hogar y que puede ahorrar, de los plazos de sus obligaciones del manejo de los excedentes en cosechas, la decisión de vender toda la cosecha y pagar el crédito o reinvertir en mejorar su producción, cuando encontrar un precio bueno y competitivo para la venta y compra de insumos, decidir sobre el costo de la mano de obra, el costo de la hora máquina, de insecticidas, pesticidas y abonos, el manejo de su cartera, la presentación de la calidad de su producto para evitar ser engañado en la venta, llevar el control de la inversión, hacer el control del flujo de caja, conocer todo el ciclo desde la siembra, mantenimiento, cosecha y retorno de la inversión.

Comerciales: muchos productores agropecuarios de la zona venden el resultado de sus cosechas a intermediarios y otros los llevan a la central de abastos de Bogotá. La fluctuación de precios no solamente se presenta en las plazas de mercado sino también con los intermediarios. El PA no tiene un mercadeo o precio asegurado, nunca han tenido un precio estable de venta de sus productos depende de la oferta y la demanda; confían en los conductores de sus vehículos quienes tienen los contactos para que realicen la venta de sus productos o acomodarse a los negociantes en sus fincas, algunos se dan a conocer en las plazas, ese relacionamiento y conocimiento les favorece a la hora de la negociación. Si se tiene el contrato con alguna empresa o almacén, tienen que ser productos certificados de óptima calidad; La capacitación para el acceso a mercados es fundamental, facilita la entrega del producto de calidad en los tiempos correspondientes; depende del mercado los productores agropecuarios programan también sus siembras. En la comercialización además de la calidad certificada también se exigen algunas cantidades en empresas comerciales como Alpina, Colanta, Éxito, Olimpica y Alquería. Unos han comercializado sus productos con programas especiales gubernamentales donde también han sufrido para su pago. Para el campo de las frutas aunque se ha intentado la pulpa, las mermeladas u otro tipo de procesamiento, algunas empresas grandes como California, Respi, y Levapan que se dedican a esto prefieren comprarla a granel, se está exportando ciruela para Panamá. Algunos tienen contratos asegurados de comercialización en un tiempo lo que les asegura el ingreso como en la comercialización de mora. Manifestó 03nuep (2015): “La mayoría saca cantidad al mercado o a veces se saca calidad, uno no saca producciones para mantener mercado o hacerse conocer, toca programarse uno, pues a la hora de vender no se sabe”.

ModernizaciónInfraestructura del Entorno

Algunos aspectos del entorno se integran a las actividades productivas y al estilo de vida de las poblaciones, los servicios e infraestructura para los PA y visitantes deben construirse a partir de la planificación del uso del territorio, para tener un orden, teniendo en cuenta las actividades y el estilo de vida de cada localidad. El entorno es el lugar donde las personas viven, trabajan y estudian debe contribuir al bienestar de cada una de las personas que lo habitan. Para el estudio se describirá a continuación, como se encuentra la infraestructura en vías, los servicios públicos, incentivos del gobierno y la oferta de los productos del BAC que influyen en los procesos de modernización de los PA de la zona.

Vías: Facilita la comercialización de los productos el estado actual de las vías, en observación directa en las entrevistas se pudo constatar que a pesar de que todas las vías de acceso a las diferentes fincas no están pavimentadas y no tienen los desagües correspondientes. El BAC financia para carreteras a través de los entes territoriales (véase cuadro 1 y 2) son accesibles para el ingreso de vehículos particulares y de carga. En los inviernos se descomponen muchas que luego son arregladas, esta constante debería ser suplida por arreglos definitivos pero que no se realizan porque son más costosos. La cercanía a la capital Tunja para las poblaciones de la zona aprovechan su límite con la doble calzada para el transporte y comercialización de su producción. El acceso a la autopista también les ahorra tiempos, que son aprovechados en sus fincas, al igual que les ahorra dinero por el mantenimiento de sus vehículos, pues no sufren significativamente por el mal estado de las vías. Uno de los vehículos más prácticos y usados son las motos, han venido reemplazando las mulas, caballos y asnos por esta herramienta. Entre todas las poblaciones también existen los caminos de herraje. Los que no tienen vehículos se les facilita el transporte entre un municipio y otro.

Servicios Públicos: con el acceso al crédito en el BAC, con su producción y excedentes los PA han tenido la oportunidad de comprar su lote o finca, construir su casa y traer los servicios públicos básicos, otros tiene servicios adicionales como el servicio de televisión por cable e internet que los conecta a los servicios del BAC desde su parcela. A través de los canales alternos del BAC los PA sin tener que desplazarse a las cabeceras municipales pueden ponerse al día en el pago de las facturas de los servicios. Esta serie de situaciones y cambios tecnológicos y de infraestructura muestra la complejidad de los procesos de cambio social que toman diferentes ritmos en cada región de acuerdo a la sinergia que hay entre actores, sociedad e instituciones que desde acciones independientes van configurando procesos colectivos de modernización social que sólo es posible valorar y evidenciar en el tiempo, a través de la historia.

Incentivos del Gobierno: Los productores agropecuarios de la zona centro de Boyacá que canalizan y utilizan adecuadamente los incentivos que da el gobierno tienen un impacto positivo en su calidad de vida, encontrando así posibilidades para mejorar su vivienda, la educación de su familia, tecnificarse y hasta lograr ingresos por otras actividades, así lo manifiesta 02top (2015): “Eso que haya más incentivos para uno, posibilidad de trabajo para uno, el interés más bajo, eso si funciona y más tiempo para pagar para lograrse acomodar”. Son consideradas las bajas tasas de interés que otorga el BAC para los créditos como incentivo para el desarrollo rural de la región. Además reciben el apoyo cuando tienen inconvenientes en el clima, por ejemplo los damnificados por las heladas o invierno. En estas ocasiones además de las reestructuraciones se condonan intereses facilitando el pago y normalidad para el acceso al crédito. Lo mismo que para tecnificar las fincas los productores reciben incentivos. Estas herramientas además del ahorro contribuyen a ser más competitivos con el acceso a la modernización. Para la compra de maquinaria también existen incentivos de los cuales varios productores agropecuarios han sido beneficiados. Este ahorro que tiene por estos incentivos vienen siendo utilizados de una forma adecuada, y contribuyen a continuar modernizando las fincas de los productores agropecuarios de la zona.

Oferta de productos y servicios del BAC: Los PA utilizan los servicios que más se adecuen a sus necesidades aprovechan por ejemplo el tiempo para pagar. Con estas oportunidades se apoyan para el sustento diario mientras las cosechas o culminación de sus proyectos productivos. Incomoda a los PA la insistencia en el cobro, se les llama mucho; depende de la organización de algunos PA se les dificulta por ciertas circunstancias no cumplir a tiempo con sus obligaciones. Si el BAC no hiciera presencia en las poblaciones se estaría pagando intereses gota a gota, llevándolos a disminuir sus ingresos. Los cambios le han facilitado la vida a los PA, cada día van a ser más las necesidades que deben ser satisfechas por las entidades financieras para fortalecer el sector agropecuario de la región, la asesoría constante es fundamental como garantía del servicio. Los cambios en el proceso de crédito han facilitado las inversiones de los productores agropecuarios. Para el 2014 las captaciones de la zonal son de 142.209 millones con una participación frente al sistema del 8,3% y de cartera de 201.059 millones con una participación frente al sistema de 13.3% y una cobertura en oficinas del 22,9% frente al sistema. Véase Cuadro No. 3 del resumen de la evolución de las actividades de gestión del Banco en el lustro 2008 al 2014.

Cuadro No 3. Cuotas de mercado banco agrario de colombia 2008-2014

| EN MILLONES DE PESOS | |||||||||

| BANCO AGRARIO | SISTEMA | % Participación BAC en Sistema | |||||||

| Año | No. Oficinas | Captaciones | Cartera | No. Oficinas | Captaciones | Cartera | No. Oficinas | Captaciones | Cartera |

| 2008 | 11 | 138954 | 128161 | 39 | 851557 | 651383 | 28.2% | 16.3% | 19.7% |

| 2009 | 11 | 93752 | 129142 | 41 | 861276 | 637825 | 26.8% | 10.9% | 20.2% |

| 2010 | 11 | 89915 | 142530 | 41 | 904342 | 722076 | 26.8% | 9.9% | 19.7% |

| 2011 | 11 | 116791 | 189910 | 43 | 1075571 | 973472 | 25.6% | 10.9% | 19.5% |

| 2012 | 11 | 132316 | 177432 | 45 | 1290539 | 1166009 | 24.4% | 10.3% | 15.2% |

| 2013 | 11 | 133948 | 196607 | 34 | 1598181 | 1331201 | 32.4% | 8.4% | 14.8% |

| 2014 | 11 | 142209 | 201059 | 48 | 1723554 | 1514838 | 22.9% | 8.3% | 13.3% |

Fuente: BAC-2015

Conclusiones

El BAC ha evolucionado en sus procesos de crédito y canales en el BAC Zonal Tunja en cumplimiento de su misión en el desarrollo del sector agropecuario, producto de la experiencia y conocimiento administrativo de sus directivos. Según la percepción de los productores agropecuarios el BAC influye en sus procesos de modernización a través de su financiación, incentivos y asesoría. Con relación a las prácticas administrativas se encontró en los productores el arraigo y tradición de la experiencia y temen asociarse, esperan la asesoría de universidades, casas comerciales, instituciones gubernamentales y financieras en la continuidad de sus proyectos productivos. El componente familiar está presente como característica particular, su interés por proteger su capital y su tierra en una región que culturalmente conserva sus tradiciones.

El portafolio del BAC como: cuentas de ahorro, tarjetas de crédito y débito, seguros de vida, canales alternos y otras líneas de crédito son vehículo para la modernización de los PA, pues ofrecen a clientes mayor acceso a los servicios financieros. A través de los directivos de las entidades territoriales alcaldes, gobernación y otras, el BAC hace créditos para la modernización de los productores agropecuarios contribuyendo a la mejorar su calidad de vida en cuanto a vías, servicios públicos y maquinaria.

Dentro de la historia del Banco un aspecto que impacto la gestión del proceso de crédito fue la decisión de la Dirección de Centralizarlo en Bogotá en el 2009. Adicionalmente factores del entorno le afectan como sucedió con el paro agrario del 2013. La Dirección del Banco focaliza su gestión dependiendo del tipo de cliente y promueve la mano de obra especializada de la región para que acompañe en la asesoría a los productores agropecuarios.

El BAC desde su creación ha modernizado sus procesos con tecnología y es así que hoy cuenta con diferentes canales de atención para sus clientes y usuarios. Esta dinamización de productos hace posible que la comunidad del centro de Boyacá tenga comodidad para la realización de sus transacciones, con la instalación de canales alternos ha impactado en la economía de los municipios de influencia. Esa modernización del BAC igual moderniza a los PA, llegando directamente a sus necesidades. (Movilidad, el banco en una Tablet para Asesoría).

Son diferentes estrategias las que utiliza la Zonal de Tunja para su gestión, dentro de ellas están las ruedas de negocios, las tomas de las plazas de mercado, las reuniones con líderes comunitarios, el acercamiento a los entes gubernamentales y la atención directa a los clientes en sus canales y directamente en sus fincas.

Los productores agropecuarios usan los incentivos que entrega el gobierno nacional a través de las entidades financieras, especialmente para tecnificar represas y distritos de riego. La mayoría de los productores agropecuarios utilizan los recursos de crédito e incentivos para los reservorios y hoy más con los fenómenos climáticos. Los PA tienen experiencia en el sector y a través del tiempo han tenido que ir subiendo la cantidad de herbicidas e insecticidas para aumentar la productividad de sus cultivos, pero igual son conscientes del impacto que estos productos tienen en los alimentos y en la salud de las personas. En los PA, el resultado de la venta de sus productos es impredecible de acuerdo al manejo de los precios en las centrales de abastos, lo que sí tienen seguro son los costos de producción por los cuales han venido reclamando al gobierno nacional. El BAC agrario participa en las mesas de negociación para los alivios en sus obligaciones.

Diferentes intentos han sido infructuosos en la posibilidad de llegar a una cooperativa que les diera la posibilidad de un mayor ingreso. No ha habido liderazgo ni interés. En esta zona centro de Boyacá, se dificulta el trabajo asociado, se es muy individualista tanto en la producción como en la comercialización. La desconfianza y el individualismo puede ser un aspecto cultural a analizar como fuente de información para combatir la pobreza en el campo.

Las entidades del Estado de cierta forma abandonan a PA en la asistencia técnica, donde se informe lo nuevo en enfermedades de cultivos, el mantenimiento de suelos, el cuidado de animales, son aspectos que necesitan los productores agropecuarios. El BAC a través de su zonal Tunja y Asesores Agropecuarios están llegando a suplir esta necesidad.

El cumplimiento de sus deudas hace permanecer en el tiempo la relación entre BAC y productores en el apoyo a su modernización.

Para las nuevas generaciones debe ser atractivo pertenecer al campo, para garantizar la producción futura, es importante que las diferentes organizaciones privadas y públicas se preocupen por el fenómeno de la migración en el departamento de Boyacá.