Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkProspectiva

Print version ISSN 1692-8261

Prospect. vol.12 no.1 Barranquilla Jan./June 2014

https://doi.org/10.15665/rp.v12i1.154

http://dx.doi.org/10.15665/rp.v12i1.154

Análisis competitivo del sector madera y muebles de la región Caribe de Colombia

Competitive analysis of wood and furniture sector in the Caribbean region of Colombia

Katherinne Salas Navarro1, Laura Cortabarría Castaneda2

1 Magíster en Ingeniería con Énfasis en Ingeniería Industrial, Universidad Tecnológica de Bolívar-Cartagena, Colombia Grupo de Investigación PRODUCOM; Docente Universidad de la Costa, Barranquilla, Colombia. ksalas2@cuc.edu.co

2 Ingeniera Industrial. Grupo de Investigación PRODUCOM; Joven Investigador Universidad de la Costa, Barranquilla, Colombia. lcortaba1@cuc.edu.co

Recibido 31/05/13, aceptado 30/01/2014

Resumen

El presente artículo es producto de la investigación culminada "Diseño de un Modelo de la Cadena de Abastecimiento del Sector Madera y Muebles de la Región Caribe de Colombia", delimitando su alcance a las regiones de Cartagena, Barranquilla y Santa Marta. Este proyecto se enmarcó en la beca-pasantía Joven Investigador e Innovador de Colciencias, ano 2011 y tuvo como propósito a través de un estudio de tipo descriptivo analizar la estructura de las empresas del sector madera y muebles, de esta manera conocer la situación actual del sector e identificar posibles oportunidades de mejoramiento a nivel estructural, productivo y organizacional, las cuales garantizaran un aumento no sólo de la competitividad en mercado nacional, sino también ante la necesidad de mercados emergentes para la oferta exportadora podrá vislumbrarse como un posible escenario de desarrollo a nivel económico. En términos generales se quiere al final del ejercicio esbozar la realidad del Sector de Madera y Muebles de la Región Caribe de Colombia en términos de su capacidad, sus potencialidades, sus debilidades y aspectos relevantes.

Palabras Clave: Análisis, Competitividad, Sector madera, Mejoramiento.

Abstract

This article results from a research on "Design of a Model for Wood and Furniture Supply in the Caribbean Region of Colombia", limiting its scope to Cartagena, Barranquilla and Santa Marta cities. This project was supported by "Coltientia's Young Researcher" Fellowship, 2011, and its main purpose was analyzing the structure of companies in the Wood and Furniture Business, and therefore, get a better sense of this sector's current state in order to identify opportunities to improve at a structural, productive and organizational level. This will grant a rise, not only of national competitivity, but also of the need that emerging markets will have when facing what Exportation offers them, and it will generate more scenarios for economic development. To summarize, the objective is to outline Wood and Furniture Sector's reality in the Caribbean Region of Colombia, in terms of its capacity, its potential, weaknesses and relevant features.

Keywords: Analysis, Competitiveness, Wood industry, Improvement.

1. Introducción

Ante la multiplicidad de sectores que contribuyen al desarrollo económico del país, el sector madera y muebles del caribe se presenta como una alternativa interesante debido a sus potencialidades en términos productivos, estratégicos y geográficos, sin embargo es también un rubro inexplorado comparado con otros tales como la metalurgia o la agricultura en general, actualmente el gobierno nacional pone sus ojos en sectores emergentes que mues-tren en sí mismos oportunidades para expandir mercados a nivel local así aumentar la oferta exportadora del país.

De esta manera para dar cumplimiento a estas pretensiones se hace necesario un análisis detallado y un diagnóstico preciso del estado actual del sector madera, para establecer su grado de desarrollo y sus competencias a nivel estructural, para luego desplegar acciones de mejoramiento en el corto, mediano y largo plazo, de tal forma que se puedan cerrar las brechas existentes frente a otros sectores y aumentar de esta forma la competitividad del mismo y su representatividad en la economía nacional.

El estudio se enmarca dentro del tipo de investigación descriptiva, a través de un diagnóstico inicial, para caracterizar las empresas del Sector Madera y de Muebles en la Región Caribe en materia de competitividad, para realizar un análisis detallado del estado actual del mismo.

2. Sector madera y muebles en la región caribe de Colombia

En cuanto a sus generalidades es destacable mencionar que comprende una superficie total de 13.300.000 hectáreas, con un área de cobertura forestal de 530.300 hectáreas, que corresponde al 4.1% de su superficie total nacional y en ella se encuentra un gran potencial para la producción agropecuaria. Sin embargo, se presentan procesos medioambientales como erosión, salinización y compactación de suelos, alteración del balance hídrico, contaminación de recursos (suelo-agua-aire), pérdida de la biodiversidad, monocultivos, deforestación, entre otros, lo que finalmente se ve reflejado en bajos índices de productividad, rentabilidad y sostenibilidad para la producción forestal [1, 2].

Particularmente la Región Caribe de Colombia, se caracteriza por reunir a empresas que desarrollan actividades de aserrío, venta y comercialización de madera inmunizada, fabricación de tableros aglomerados, chapa y contrachapada, hasta empresas fabricantes de muebles y accesorios diversos para el hogar y la industria en general. La actividad de plantación y comercialización de insumos, para tal fin se concentra en otras regiones del país. Lo cual, genera dos situaciones: una gran ventaja competitiva entre los eslabones de transformación de la materia prima y comercialización del producto final; pero, a su vez, se presenta una desventaja en los altos costos de transporte y distribución que se incurre en el abastecimiento de la madera, debido a que la extracción de la materia prima se hace en zonas cada vez más distantes y de difícil acceso [3].

De acuerdo con lo anterior, tanto a nivel nacional, regional y local se presentan brechas en el Sector de Madera y Muebles, con respecto a las mejores prácticas internacionales, como lo son: deficiencias en los centros de acopio y sistemas de transporte, con altos niveles de desperdicios, baja calidad y deterioro de la competitividad nacional frente a los estándares internacionales. Así como distancia entre las zonas de fabricación de muebles y la industria del aserrío (Bogotá, Medellín, Cali, Popayán) y los principales centros de producción de materia prima (Llanos, Amazonía y Pacífico) [2].

Los principales centros productivos y de mayor concentración de empresas pertenecientes al Sector Madera y Muebles de la Región Caribe de Colombia se ubican en las ciudades de Barranquilla, Santa Marta y Cartagena, de acuerdo a la información suministrada por las Cámaras de Comercio [4,5, 6, 7, 8]. Razón por la cual en este estudio se seleccionaron las empresas de dichas ciudades para analizar su competitividad y esbozar el estado actual del sector en la Región Caribe.

3. Análisis competitivo de la cadena de suministro del sector madera y muebles en el caribe colombiano

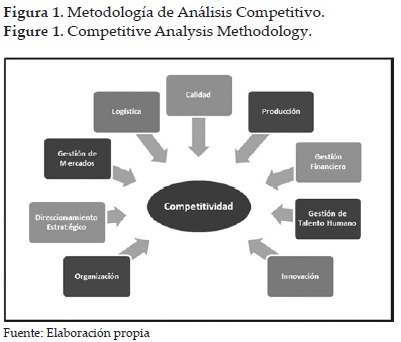

Para realizar el análisis competitivo del Sector Madera y Muebles de la Región Caribe de Colombia se estableció una metodología, basados en el modelo de diamante competitivo de Michael Porter [3] y en los estudios desarrollados por Pérez & Villalobos [4] en el Departamento del Atlántico. La metodología de Análisis Competitivo consta de nueve aspectos o factores ponderantes para el desarrollo competitivo de estas empresas, que permite esbozar el estado actual de las empresas pertenecientes al Sector Madera y Muebles en materia de competitividad.

La metodología empleada para el análisis competitivo analiza los siguientes factores: organización, direccionamiento estratégico, gestión de mercados, logística, calidad, producción, gestión financiera, gestión de talento humano e innovación, analizando la estructura interna de la organización y su desarrollo en un entorno altamente competitivo. En la figura 1 se presenta el diagrama de la metodología de análisis competitivo para sector Madera y Muebles de la Región Caribe de Colombia.

3.1 Organización

Los indicadores de gestión organizacional establecidos en la metodología para evaluar este aspecto fueron entre otros el número de empleados de la compañía, tipo de constitución legal de la misma y si esta se encuentra o no vinculada a cooperativas que regulen su funcionamiento y proporcionen beneficios no sólo para la compañía sino también para los trabajadores de la misma, los niveles para ponderar este indicador fueron inferior, intermedio y superior según el grado de cumplimiento de las condiciones señaladas.

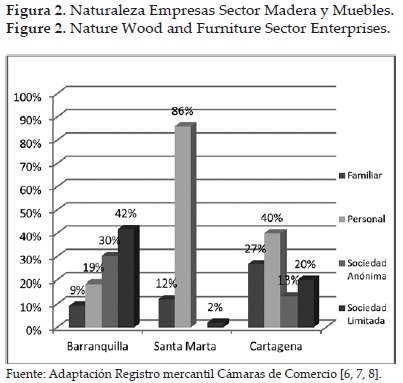

Las empresas del Sector Madera y Muebles en ciudades como Barranquilla, Cartagena y Santa Marta son de carácter familiar, personal y en algunos casos sociedades limitadas conformadas legalmente [5]; de acuerdo con la información obtenida por las empresas objeto de estudio, también existen un diverso número de empresas que realizan actividades de forma artesanal y comercializan productos sin estar constituidas legalmente, lo que afecta la competitividad de aquellas que realizan grandes esfuerzos por lograr un crecimiento económico y posicionarse en el mercado. Para el 2011, fecha de realización de este estudio 14 empresas se encontraban registradas ante la Cámara de Comercio de Barranquilla [6] y 64 empresas registradas ante la Cámara de Comercio de Santa Marta [7], en el Departamento de Bolívar existen 11 empresas registradas [8] como comercializadoras de muebles en madera para el hogar, oficinas, materiales para la construcción, artículos de ferretería, entre otros productos de madera de uso general.

A nivel departamental el panorama es símil, en el Atlántico existen alrededor de 11 empresas registradas [6], en el Departamento de Bolívar existen 11 empresas registradas [8] en el Departamento de Magdalena hay aproximadamente 13 empresas registradas [7] pertenecientes al eslabón de aserrado de madera; las cuales se dedican a actividades como el aserrado, cepillado, impregnación e inmunización de madera, para ser comercializado en forma de listones, tablas o tablones; diseños de estibas en madera de uso general y estibas industriales.

Las empresas que pertenecen a éste eslabón se ven directamente afectados por la naciente preocupación del Gobierno y organizaciones ambientales, por la preservación de los bosques naturales de los Llanos Orientales, Urabá y en menor grado Bolívar que proveen de materia prima en bruto para ser transformada en productos semielaborados. De igual forma, otra amenaza a la que se ven expuestos es la variedad de intermediarios que realizan actividades de transporte y distribución de la madera, además del déficit en los procesos de abastecimiento y altos costos en la distribución, dado que la extracción se hace desde zonas distantes y de difícil acceso [7].

En la figura 2, se muestra la naturaleza de la constitución legal de las empresas del sector madera de las ciudades: Barranquilla, Santa Marta y Cartagena, en él se observa que Barranquilla cuenta con la mayoría de las empresas constituidas como sociedades limitadas; por su parte Santa Marta con el 80% de las empresas de carácter personal demuestra un nivel más bajo de asociatividad con relación a los empresarios de Barranquilla. En Cartagena, existe una tendencia normal entre empresas de carácter personal y familiar, lo que reafirma que la industria de la madera es de carácter artesanal, en donde los integrantes de una familia se dedican a realizar las actividades propias del aserrío, carpintería y elaboración de muebles, en general.

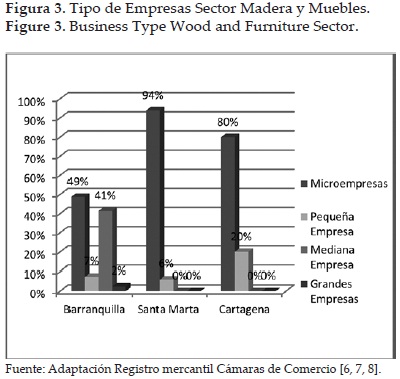

De acuerdo a los resultados obtenidos, se puede afirmar que la mayoría de empresas pertenecientes al Sector Madera y Muebles de la Región Caribe de Colombia son microempresas, lo que se demuestra con los altos porcentajes de 49%, 94% y 80% de las empresas de las ciudades de Barranquilla, Santa Marta y Cartagena, respectivamente. En Barranquilla el 41% de las empresas son medianas, lo que demuestra un mayor avance en cuanto a crecimiento económico del sector y al número de personas que se dedican a las actividades propias de aserrío, carpintería, fabricación y comercialización de muebles para el hogar, oficinas , en general.

3.2 Direccionamiento estratégico

El camino de una compañía está determinado por la existencia de una misión, visión, políticas y protocolos corporativos que dan directrices del camino a seguir organizacionalmente, teniendo en cuenta la filosofía de la entidad y sus objetivos a corto, mediano y largo plazo. Los factores utilizados para ponderar el estado actual a nivel estratégico de las empresas del sector madera y muebles del caribe colombiano, específicamente en Barranquilla, Santa Marta y Cartagena fueron entre otros la existencia de una planeación estratégica, definición de políticas y valores organizacionales, toma de decisiones a nivel estratégico y uso de herramientas a nivel gerencial para la planeación de los procesos a nivel administrativo.

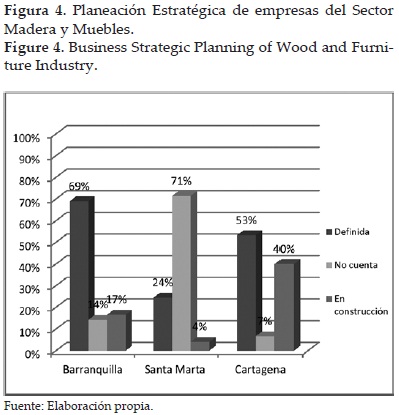

En la ciudad de Barranquilla el 69% de las empresas tiene definido claramente su direccionamiento estratégico, expresado generalmente a través de la definición de la misión, visión y objetivos empresariales; los cuales han sido divulgados entre los empleados para que conozcan el rumbo de la compañía y tengan en cuenta las directrices y lineamientos para poder ejercer sus actividades dentro de la empresa. El 51% de las empresas del sector establecen estrategias de forma general para todas las áreas de la organización, pero éstas no son documentadas, a través de un planteamiento global estratégico y táctico. De igual forma, no existe la cultura de la medición, por lo que la mayoría de estrategias que se definen, es difícil determinar su efectividad al momento de ser implementada, debido a que no se da una medición de su cumplimiento.

En la ciudad de Santa Marta, como las empresas son más de carácter personal, el 71,4% de las mismas, no han definido los componentes más relevantes de su planeación estratégica, y solo un 24,4% los tiene definidos o trabaja en su construcción. Esto debido a la escasa organización por parte de los empresarios, la falta de concientización para establecer el rumbo estratégico de la empresa y el desconocimiento de la importancia de definir lineamientos y valores corporativos que establezcan la carta de navegación de la organización.

En Cartagena, el 93% de las empresas encuestadas han definido claramente los componentes más relevantes de la planeación estratégica o se encuentran en fase de construcción; y a su vez, los empresarios, son conscientes que los componentes como la misión, visión y objetivos deben ser divulgados a los empleados a través de charlas, avisos y carteleras que constantemente les recuerde.

3.3 Gestión de mercados

Un plan de mercadeo constituido y puesto en marcha es parte esencial de una eficiente gestión de mercados, el conocimiento del target, las tendencias y el comportamiento de los clientes, así como también los prospectos de negocios es vital para el funcionamiento de cualquier política de comercialización, los niveles para ponderar el cumplimiento de este factor son los siguientes: Plan de mercadeo establecido, capacidad para estimar y solventar los incrementos en la demanda, identificación de competidores y capacidad para responder a los requerimientos del cliente.

En la ciudad de Barranquilla el 53% de las empresas del sector madera y muebles ha definido un plan de mercadeo en un plazo de cumplimiento de hasta un ano, en el que se incluye la información actualizada y completa de los clientes, su comportamiento de compra, y se han identificado aquellos clientes potenciales que podrían convertirse en activos a través de la implementación de estrategias de mercadeo. De igual forma, el 74,4% de las empresas del sector cubren la demanda de sus clientes de forma adecuada y el porcentaje restante ha perdido algunas ventas y/o clientes, y ha presentado problemas para cubrir la demanda, lo cual es algo positivo para el sector, porque se aprecia que la producción de productos elaborados y semielaborados a base de madera, son recibidos por los clientes en el mercado y la demanda se ha mantenido a pesar de la competencia y de las dificultades de normativas y arancelarias, esto muestra una dinámica positiva y una tendencia marcada hacia el direccionamiento estratégico.

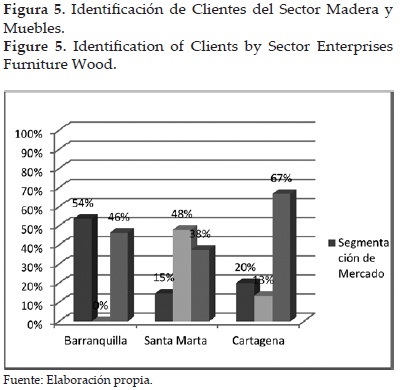

En Santa Marta, el 88% de las empresas del sector madera y muebles no considera importante el establecimiento de un plan de mercadeo que establezca estrategias que permitan a las empresas un mejor posicionamiento en el mercado y ser más competitivos. De igual forma, el 47.9% de las empresas no tiene segmentado el mercado, ni ha identificado grupo de clientes potenciales, que podrían ser activos a través de la implementación de un plan de mercadeo.

En la ciudad de Cartagena, el 60% de las empresas del sector aún no tienen definido un plan de mercadeo que les permita lograr un mejor posicionamiento en el mercado frente a sus competidores directos. En contraste de ello, el 93,3% de las empresas conoce el comportamiento de compra de sus clientes y el 66,6% de las mismas, tiene segmentado el mercado y ha identificado a sus clientes potenciales, pero aún no han establecido estrategias que les permitan aumentar su número de clientes.

De esta manera es válido decir que en Cartagena y Santa Marta se considera poco importante la elaboración de esta política de mercados, lo cual los pone en desventaja claramente, esto ya que no conocen su competencia ni las potencialidades del mercado en términos de demanda.

3.4 Logística: Abastecimiento, almacenamiento, distribución y transporte

Con relación a los aspectos inherentes a la obtención de insumos es necesario que la compañía se encuentre en contacto constante y mantenga actualizada su base de datos de proveedores, esto acompañado de un eficiente sistema de planeación de compras de insumos que sea sostenible económicamente y que cumpla con los requerimientos a nivel de demanda del sistema, los indicadores de cumplimiento de esta condición son básico, intermedio y avanzado según la encuesta señalada, esto en la medida de cumplimiento de la compañía de los elementos descritos.

El almacenamiento para el estudio se ha centrado en la definición de políticas de administración, control y manipulación de los inventarios a lo largo de las distintas etapas de la cadena de suministro, la distribución y el transporte se miden en proporción al volumen despachado, la capacidad y los controles a nivel de despachos, si el proceso es o no tercerizado y el seguimiento de la carga en tiempo real, en términos generales la capacidad de tener un adecuado sistema de trazabilidad del producto.

En el caso particular de Barranquilla el 63% de los proveedores de insumos y materias primas pertenecen al gremio de los mayoristas, la dinámica en la ciudad de Cartagena es similar con el 47% de los proveedores, en el caso de Santa Marta sus proveedores en su mayoría estadística son fabricantes 43% y un 19% pertenecen al gremio mayorista.

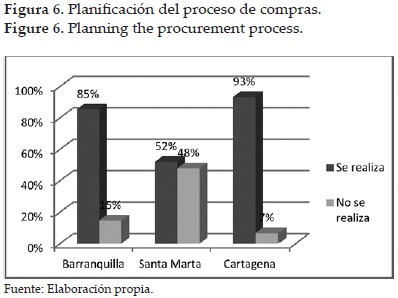

El proceso de compras y adquisición de insumos descrito en la figura 6 muestra deficiencias en planificación específicamente en la ciudad de Santa Marta en donde el 48% de las empresas encuestadas no están familiarizadas con ningún sistema de planificación para sus compras, realizando estas de forma empírica a través del ensayo y error, en el caso de Cartagena y Barranquilla el panorama es mucho más alentador mostrando una tendencia marcada a la efectiva planeación de la adquisición de materiales.

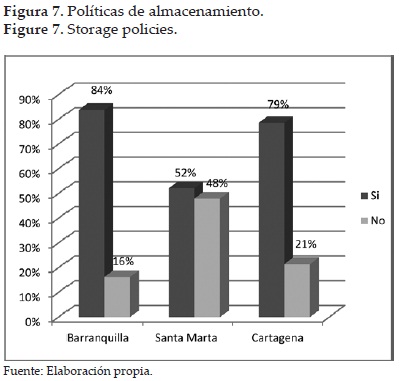

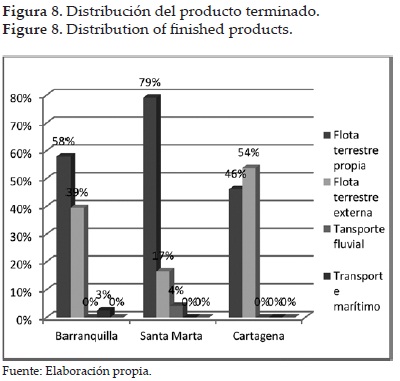

En cuanto al almacenaje descrito en la figura 7 dinámica es muy similar, siendo Santa Marta la ciudad con mayor susceptibilidad de mejora en sus procesos de manipulación , administración y control de inventario, sin embargo en gráfico 8 es destacable que Cartagena es la ciudad con mayor porcentaje de tercerización de sus servicios de transporte y proceso de distribución del producto terminado, es importante resaltar también que a pesar de estar favorecidos por la ubicación de nivel marítimo y fluvial la influencia de estos sistemas es prácticamente despreciable para el sistema, así como también el transporte de tipo aéreo.

3.5 Calidad

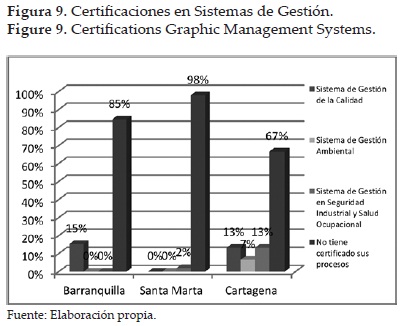

Los estándares que rigen el grado de bondad de un producto o servicio son los que se utilizan para indicar si este producto cumple o no con los lineamientos de calidad exigidos como mínimos para satisfacer las necesidades de los clientes, algunos de los cuales corresponden al sistema de Gestión de Calidad (Norma ISO 9001 - 2000) , Sistema de Gestión Ambiental, Sistema de Gestión en Seguridad Industrial y Salud Ocupacional, estos son además los utilizados para evaluar el estado de las compañías en términos de calidad del producto y del servicio a nivel interno, evaluando sus procesos.

Los resultados de este factor indican en general una carencia de cultura corporativa alrededor de la importancia de la certificación de los procesos a través de los sistemas que garantizan una gestión de calidad en los procesos involucrados en la cadena de suministro del sector madera y muebles, la ciudad de Cartagena se muestra como pionera en la implementación de los mismos y comparada con el resto de la población de estudio se encuentra un paso adelante en términos competitivos, es importante resaltar que las empresas que no cuentan con este tipo de certificaciones difícilmente podrán competir con empresas de clase mundial y menos aspirar a conformar parte de la oferta exportadora del país, el carácter artesanal y rudimentario de estos procesos es un punto a tener en cuenta en el momento de implementar estrategias a nivel competitivo que impulsen a las empresas a utilizar estas herramientas para aumentar sus posibilidades de conquistar mercados a nivel global (Figura 9).

3.6 Producción

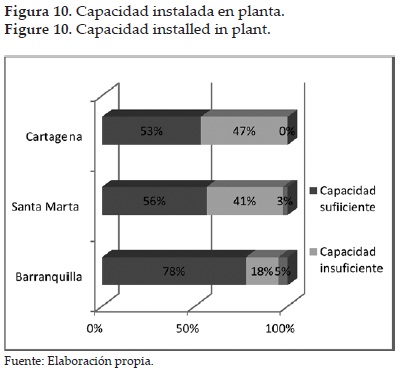

En este aspecto la evaluación de la capacidad instalada es el factor ponderante para definir los niveles de competitividad en proporción a su capacidad de satisfacer la demanda existente, así como también la estimación de demanda futura, a través de espacio, distribuciones adecuadas, maquinaria idónea y tiempos de entrega en función del cumplimiento de las expectativas del cliente, de esta manera al hacer referencia a los resultados de la encuesta es importante destacar que en Santa Marta y Cartagena se evidencia una restricción en términos capacitivos, caso contrario a Barranquilla donde el 78% de las empresas cuentan con la capacidad suficiente para cumplir con las necesidades de sus clientes. (Ver figura 10).

3.7 Gestión financiera

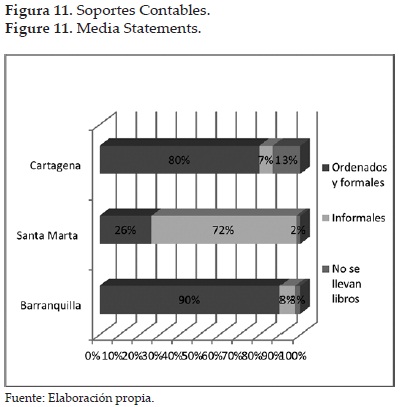

Un control idóneo del flujo de caja es una ventaja competitiva para cualquier compañía, ya que permite relaciones flexibles con los proveedores, trato preferencial para préstamos en entidades bancarias, es garantía de solidez y representatividad a nivel financiero, para realizar un diagnóstico del estado a nivel financiero del rubro objeto de estudio se tuvieron en cuenta factores tales como el balance general, la cantidad de créditos de la compañía y su capacidad de endeudamiento, relación con los proveedores, manejo de inversiones, contabilidad y la planeación a nivel presupuestal.

Toda esta información debe ser registrada y documentada debidamente en soportes contables, los cuales deben ser foliados y archivados para revisiones de los organismos a lugar, sin embargo, tal como lo indica la figura 11 en ciudades tales como Santa Marta la tendencia marca la no existencia de este tipo de documentación y predominan los procesos de carácter informal.

3.8 Gestión de talento humano

La organización del talento humano es el primer paso para la identidad de una compañía, de esta manera la existencia de un equipo de talento humano es un indicador importante de competitividad, la realización de procesos de selección para la colocación de personal dentro de grupos de trabajo, así como también programas de incentivos y capacitaciones a nivel laboral que desarrollen las destrezas y habilidades de las personas que conforman el equipo de trabajo así como también una escala salarial justa y concienzuda que tenga como punto de partida los conocimientos del personal.

En este orden de ideas se han evaluado las destrezas del personal en general clasificándolas en 3 categorías: Personal Calificado, personal con conocimientos y personal no calificado. Es así como el gráfico revela una cantidad considerable de personal que adquirió sus conocimientos a través del ejercicio y se encuentra facultado para realizar el trabajo, sin embargo no conoce la técnica a través de la academia, sino por estudios autónomos y el ejercicio diario de sus actividades laborales.

3.9 Innovación

La innovación es la introducción de un nuevo producto (bien o servicio), o de uno significativamente mejorado, puede ser un proceso reciente, un método novedoso de comercialización o un moderno sistema organizativo, que se introduce en las prácticas internas de una empresa la organización de un lugar de trabajo o se aplica en las relaciones exteriores [9]. Innovar no es sólo la creación de un nuevo conocimiento, un valor agregado o una contribución novedosa que revolucione lo existente, descubrir formas más eficientes de realizar distintos procesos constituye una forma de innovar, para este caso se valorará la innovación como la capacidad de generar un valor en términos físicos que constituya una ventaja competitiva al ser medido con la competencia.

En términos generales son grandes los esfuerzos que deben hacerse en torno al desarrollo de la innovación, desde el fomento de la cultura de la creatividad a nivel corporativo hasta la concientización de la importancia de generar un valor agregado y la utilidad de la misma desde el punto de vista económico [10].

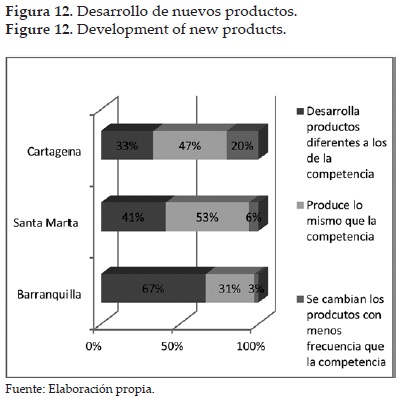

La figura 12 es clara en mostrar a las empresas del sector madera y muebles de Barranquilla como las más innovadoras, sin embargo un 31% de las compañías produce lo mismo y un 3% rota sus diseños con menor frecuencia que la competencia. En el caso de Santa Marta y Cartagena el panorama es similar, lo cual es una invitación a desarrollar nuevos conceptos que aumenten el interés del mercado de invertir en él.

Una vez realizado el análisis competitivo del Sector Madera y Muebles de la Región Caribe, de forma general, teniendo en cuenta cada uno de los factores, se procede a esbozar el estado de las empresas del sector por cada ciudad, de acuerdo a la ponderación de cada uno de los factores establecidos en la metodología de análisis competitivo.

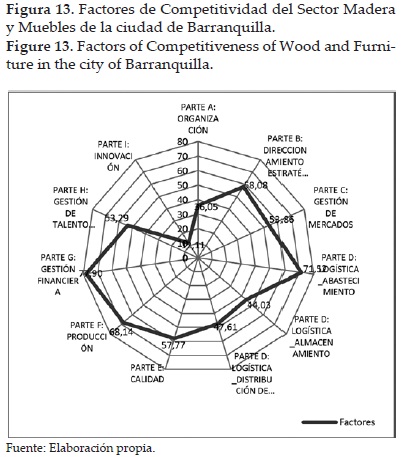

En la figura 13 se presenta el estado actual de las empresas del Sector Madera y Muebles de la ciudad de Barranquilla, en el que se puede apreciar que existen fortalezas en la producción, gestión financiera, logística de abastecimiento y mayor direccionamiento estratégico frente a otras empresas de la Región. De igual forma, se identifican deficiencias en materia organizacional, innovación y logística de almacenamiento y distribución.

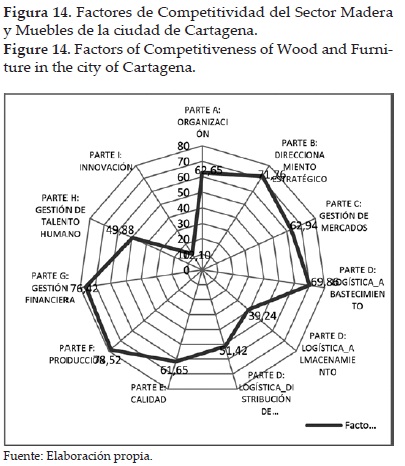

En la figura 14 se presenta el estado de las empresas del Sector Madera y Muebles de la ciudad de Cartagena, en el que predomina un buen direccionamiento estratégico, logística de abastecimiento, calidad de sus productos y gestión financiera. Es conveniente reforzar áreas como gestión de talento humano, logística de distribución y almacenamiento y la gestión de la innovación.

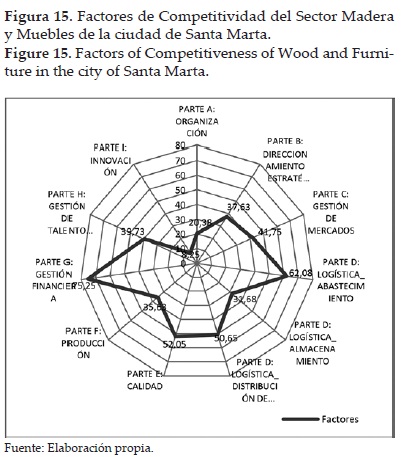

En la figura 15 se muestra el estado de las empresas del Sector Madera y Muebles en la ciudad de Santa Marta, en el que la situación es muy diferente al resto de ciudades, debido a que las empresas deben reforzar todas las áreas definidas para ser más competitivas, ya que la mayoría de las empresas son micro o pequeñas empresas y los recursos son limitados, por lo que deben desplegar mayores esfuerzos para ser más competitivas a nivel regional y/o nacional.

De acuerdo a lo anterior, se puede decir que las empresas del Sector Madera y Muebles de la Región Caribe de Colombia tienen grandes oportunidades de aumentar su competitividad a través de la innovación de productos y mejoramiento de procesos; un direccionamiento estratégico clave que establezca las estrategias pertinentes para ser más productivos y competitivos y el fortalecimiento de la gestión logística en temas como almacenamiento, disposición y manipulación de productos y distribución.

4. Conclusiones

Una vez analizado el Sector Madera y Muebles de la Región Caribe, siendo desglosado en varios aspectos que se consideran importantes para el estudio se realizan las siguientes apreciaciones:

- El sector madera y muebles tiene múltiples potencialidades que le hacen en sí mismo una oportunidad como mercado emergente dentro de la economía nacional y un candidato para engrosar el portafolio de la oferta exportadora a nivel país.

- Dentro de sus fortalezas es resaltable que constituye una fuente generadora de empleo, se cuenta con una gran innovación en cuanto a diseños y diversos usos de la materia prima para producir nuevos productos, existen asociaciones entre las pymes que conforman al sector madera y muebles de la Región Caribe.

- Sus oportunidades de mejora se encuentran en el recurso humano, aspectos referentes a la capacitación del personal operativo, estructuralmente también es necesario organizar estas empresas a nivel estratégico, esto con el fin de aumentar su competitividad, también la utilización de tecnología para la operatividad de los procesos es una oportunidad para aumentar la productividad de estas cadenas de suministro.

En el marco de estas premisas las estrategias propuestas son las siguientes:

- Formación de personal altamente calificado en materia de logística, diseño de nuevos productos innovadores, producción esbelta (Lean Manufacturing) y control total de la calidad en todos los niveles de la organización.

- Invertir en nuevas tecnologías para mejorar los procesos productivos, aumentar la productividad y garantizar la calidad de los productos final.

- Mejorar las condiciones de contratación de los empleados actuales para garantizar su permanencia en las empresas.

- Diseñar nuevos productos enfocados a dar soluciones a las necesidades de hábitat de las personas con productos a la media.

- Certificar los procesos productivos y administrativos, para asegurar la calidad de los productos y/o servicios ofrecidos al cliente.

- Innovar en el diseño de productos con materiales diferentes o complementarios a la madera para disminuir el impacto medio ambiental por el uso de la misma.

En general, el Sector Madera y Muebles de la Región Caribe tiene muchas perspectivas de crecimiento económico, siempre y cuando las empresas implementen las estrategias anteriormente mencionadas, que faciliten la toma de decisiones competitivas y contribuyan al desarrollo social y al medio ambiente, en la medida en que se reduzca la tala de bosques naturales y se incrementen las plantaciones forestales, para mitigar el impacto generado en el cambio climático global.

De igual forma, las empresas del Sector Madera y Muebles deben propender por fortalecer sus relaciones de colaboración e integración de procesos en común para lograr un máximo jalonamiento de la productividad y competitividad del sector, partiendo de las ventajas comparativas frente a otros sectores a nivel mundial.

Referencias

[1] Pérez, H. Análisis de Productividad y Competitividad del Segmento de Fabricantes de Muebles de Madera de la ciudad de Barranquilla como fase inicial de la conformación del cluster madera y mueble como estrategia de desarrollo competitivo regional. Barranquilla. 2009. [ Links ]

[2] Ministerio de Agricultura y Desarrollo Rural. Observatorio Agrocadenas Colombia. Características y Estructura del Sector Forestal-Madera-Muebles en Colombia. Una Mirada Global de su estructura y dinámica 1991-2005. Bogotá, D.C. : s.n., 2005. [ Links ]

[3] M. Porter, Ventaja Competitiva, México: Editorial Continental, 1985. [ Links ]

[4] H. Pérez, B. Villalobos, Análisis Competitivo del Sector Madera y Muebles de la ciudad de Barranquilla, Revista Inge-CUC. Editorial Educosta, 6, 195-211, 2010. [ Links ]

[5] Ley 590 de 2000. Clasificación de las empresas en Colombia. [ Links ]

[6] Cámara de Comercio de Barranquilla. Listado de Empresas pertenecientes al Sector Madera y Muebles. Barranquilla: Cámara de Comercio de Barranquilla, 2011. [ Links ]

[7] Cámara de Comercio de Santa Marta. Listado de Empresas pertenecientes al Sector Madera y Muebles. Santa Marta: Cámara de Comercio de Santa Marta, 2011. [ Links ]

[8] Cámara de Comercio de Cartagena. Listado de Empresas pertenecientes al Sector Madera y Muebles. Cartagena de Indias: Cámara de Comercio de Cartagena, 2011. [ Links ]

[9] OECD (1998). The Global Reserach Village: How Information and Communication Technologies Affect the Science System. http://www.oecd.org/dataoecd/9/30/2754574.pdf. [ Links ]

[10] R. Herrera, J. Gutierrez, Conocimiento, Innovación y Desarrollo, Universidad de Costa Rica. San José, 2011. [ Links ]