Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkProspectiva

versão impressa ISSN 1692-8261

Prospect. vol.13 no.2 Barranquilla jul./dez. 2015

https://doi.org/10.15665/rp.v13i2.483

DOI: http://dx.doi.org/10.15665/rp.v13i2.483

Análisis comparativo de eficiencia financiera: estudio de un caso del sector BASC en Barranquilla

Comparative analysis of financial efficiency: a case study of BASC sector in Barranquilla

Tomás Fontalvo Herrera1, Adel Mendoza Mendoza2, Delimiro Visbal Cadavid3

1 PhD y M. Sc en Administración de Empresas, Profesor Asociado, Grupo Calidad y Productividad Organizacional Integral Universidad de Cartagena. Cartagena, Colombia.

2 M. Sc en Ingeniería Industrial, Profesor Asistente,Grupo 3i+d. Universidad del Atlántico, Barranquilla, Colombia

3 M. Sc en Ingeniería Industrial, Profesor Asociado, Grupo Gestión de Recursos para el Desarrollo. Universidad del Magdalena, Santa Marta, Colombia. E-mail: tfontalvoh@unicartagena.edu.co

Recibido 12/04/14, Aceptado 15/10/2014

Cite this article as: T. Fontalvo, A. Mendoza, D. Visbal, "Comparative analysis of financia efficiency: a case study of BASC sector in Barranquilla", Prospect, Vol 13, N° 2, 16-24, 2015.

Resumen

En este artículo de investigación se evalúa la eficiencia financiera de las empresas utilizando la técnica no paramétrica Análisis Envolvente de Datos (DEA) para lo cual se tomó una muestra de 32 empresas afiliadas a la Alianza Empresarial para un Comercio Seguro (BASC) ubicadas en la ciudad de Barranquilla y que presentaron reporte de sus estados financieros en la Superintendencia de Sociedades durante el año 2010. Se utilizó la metodología del Análisis Envolvente de Datos (DEA CCR-O) enfocado a salidas tomando como variables: Subtotal de Inventario, Total de los Activos Corriente, Propiedad Planta y Equipo, Proveedores y la Utilidad Operacional. Los resultados de eficiencia muestran que el promedio del grupo de estudio fue de 56,62 % y que de las 32 empresas solo 9 presentaron una eficiencia 100%.

Palabras clave: Eficiencia financiera, BASC, Análisis Envolvente de Datos, Modelo DEA CCR-O.

Abstract

In this research paper the financial efficiency of enterprises is evaluated using the nonparametric technique Data Envelopment Analysis (DEA) for which a sample of 32 member companies of the Business Alliance for Secure Commerce (BASC) that is located in Barranquilla and presenting its financial statements in the Superintendence of Corporations in 2010. Was used the model DEA CCR-O, output oriented, taking input variables Subtotal Inventory, Total Current Assets, Property, Plant and Equipment and Providers, the output variable is Operating Utility. The results show that the average efficiency of the study group was 56. 62% and that of the 32 companies only 9 showed 100% efficiency.

Keywords: Financial efficiency, BASC, Data Envelopment Analysis, DEA CCR-O model.

1. Introducción

En el presente artículo de investigación se realiza la estimación de la eficiencia financiera de las empresas utilizando la técnica no paramétrica Análisis Envolvente de Datos (DEA, por sus siglas en inglés). Con la técnica DEA se puede establecer un análisis comparativo entre un grupo de empresas a estudiar y cada una de éstas podrá conocer con cual puede compararse para lograr mejores resultados.

Para la elaboración de este estudio se seleccionaron empresas de Barranquilla, que por su ubicación geográfica y por las inversiones realizadas por la administración distrital será la ciudad que más beneficios logrará obtener de los diferentes tratados de comercio, tomando para ello las asociadas a BASC (Business Alliance for Secure Commerce) el cual es un programa de cooperación que existe entre el sector privado y algunos organismos nacionales y extranjeros, con el propósito promover un comercio internacional seguro[1]. Las empresas a estudiar son aquellas que reportaron sus estados financieros en la Superintendencia de Sociedades en el año 2010.

Se presentan los conceptos asociados con la globalización y los procesos logísticos, la técnica Análisis Envolvente de Datos (DEA) y su modelo con retornos constantes a escala y orientación a las salidas, CCR-O, para analizar la eficiencia financiera en las empresas seleccionadas.

2. Teoría

Actualmente las diferentes economías del mundo han venido transformando la manera de llevar a cabo sus operaciones comerciales y dichas transformaciones han dado lugar a un incremento en los flujos de comercio. A este proceso se le conoce como globalización que no es más que un sin número de avances a nivel tanto tecnológico como científico que han cambiado la manera en cómo se desarrollan las operaciones comerciales y de producción en el mundo, creando una especie de interdependencia creciente que abarca cada una de las actividades del sector económico e industrial[2].

Ahora bien, la globalización no sólo modificó la manera de operar el comercio sino también la manera en que las empresas llevan a cabo sus procesos logísticos, ante esto se asegura que la logística se basaba solamente en proporcionar todas las condiciones adecuadas para producir, entregar a tiempo y en el lugar adecuado el producto[3], todo esto disminuyendo los costos, estas actividades son redefinidas y son tomadas como un proceso que al estudiar cada una de las plataformas logísticas permite saber la capacidad de los diferentes países de conectarse con otros y alimentar el mecanismo de globalización[4].

Cabe destacar, que para que los intercambios comerciales a nivel internacional se efectúen de manera eficiente, fácil y ágil, cada una de las actividades del proceso logístico deben contar con la seguridad apropiada, y ante esta necesidad de protección nace BASC, que es una asociación empresarial de cooperación y participación de las empresas con organismos nacionales y extranjeros, que tienen el propósito de promover un comercio internacional seguro [5]. A través de la certificación BASC se administran de manera adecuada los riesgos incurridos en las operaciones comerciales internacionales y esto trae consigo múltiples beneficios entre los que se encuentran un aumento en la eficiencia de las operaciones de las empresas[6]. Lo anterior unido a la mayor competencia económica durante los últimos años ha generado un gran interés en el análisis y la evaluación de la eficiencia en todos los sectores económicos [7]. Entendiendo como eficiencia el logro de una meta al menor costo aprovechando de forma óptima los recursos empleados para alcanzar una utilidad [8].

Desde la microeconomía el concepto de eficiencia hace referencia a la relación de recursos (inputs) utilizados por una unidad de producción con los resultados alcanzados (outputs)[9]. Es decir, una empresa es eficiente si ésta obtiene una máxima productividad de acuerdo con los recursos empleados cuando para obtener un nivel determinado de producción se utiliza una mínima cantidad de recursos. De igual forma, se define la eficiencia como todos aquellos esfuerzos que se requieren para el alcance de los objetivos[10]. Así mismo la eficiencia se basa en comparar el cálculo de los productos o salidas y los insumos o entradas de varias unidades de decisión, definiéndose a estas últimas como toda entidad donde se utilicen recursos para la elaboración de bienes y servicios[11].

Tomando en consideración lo previamente explicado, en el presente estudio se tiene como objeto la evaluación de la eficiencia financiera de las empresas mediante la aplicación de la técnica no paramétrica Análisis Envolvente de Datos.

2. 1 Análisis Envolvente de Datos

El Análisis Envolvente de Datos (DEA) es un modelo no paramétrico cuyo desarrollo matemático corresponde al trabajo de Charnes, Cooper Rhodes, basado en los trabajos preliminares de Farrell que investigan el concepto de eficiencia global [12]. DEA es una técnica de investigación operativa muy importante que se focaliza en el análisis y medición de la eficiencia de instituciones que crean bienes y servicios. Las instituciones que se evalúan con la técnica DEA se denominan como DMU (Decision Making Units), término con el cual se puede referir a un conjunto de unidades que pueden ser secciones de empresas, organizaciones, entidades territoriales e incluso países[13].

El análisis DEA cuenta con una gran ventaja y es la posibilidad de comparar cada una de las empresas que no son eficientes con aquellas empresas que sí lo son con similares entradas (inputs) y salidas (outputs) y que se constituyen como un referente [14]. Asimismo explican que otra de las múltiples ventajas que tiene DEA es el hecho de que no necesita parámetros estimados de antemano, por lo cual tiene la ventaja de evitar que existan factores subjetivos haciendo que haya una reducción tanto en el cálculo como en lo errores que se pudieran cometer [15]. Sin embargo, algunos autores sostienen que en DEA la eficiencia es medida en relación con otras unidades productivas y por consiguiente no es posible saber o establecer si las DMU evaluadas están siendo óptimas en el uso de sus recursos aplicados para la producción de sus outputs [16].

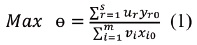

Otros autores [17]afirman que DEA intenta maximizar la eficiencia de una DMU en el desempeño de un grupo de unidades de servicios similares que están prestando el mismo servicio. En el proceso, algunas unidades logran alcanzar el 100% eficiencia y se conocen como las unidades relativamente eficientes, mientras que otras unidades con los índices de eficiencia por debajo del100% se conocen como ineficientes. Siendo entonces el objetivo de DEA establecer, dentro de un conjunto de DMU, cuáles de ellas conforman el conjunto de eficientes y cuáles necesitan mejorar su desempeño. La expresión matemática de DEA:

Sujeto a las siguientes restricciones:

Donde [18]:

yr0 = cantidad de outputr producido por la unidad evaluada.

xi0 = cantidad de input i consumido por la unidad evaluada.

yrj= cantidad de outputr producido por la unidad j.

xij = cantidad de input i consumido por la j.

Ur= ponderación asignada al output r.

Vi= ponderación asignada al input i.

Cabe resaltar que la mayor parte de las contribuciones en DEA son hechas por dos modelos estándar: con retornos constantes a escala (CCR) y con retornos variables a escala (BCC) [19], hay algo en común en estos modelos y es que tratan de hallar una proyección adecuada para mejorar la eficiencia en cada DMU ineficiente sobre la base de una proyección radial en donde los volúmenes de entrada son reducidos(o las salidas se aumentan) de manera uniforme. Igualmente otros autores [20]sostienen que los dos modelos clásicos son el CCR al cual también se le conoce como CRS (Constant Return to Scale) y el modelo BCC o como también es conocido VRS (Variable Return to Scale). El modelo CCR calcula las eficiencias las eficiencias bajo la hipótesis de retornos constantes a escala, en este tipo de eficiencia las DMU ineficientes tienen como referencia aquella DMU que tenga la mayor productividad, así no puedan o no tengan los recursos suficientes para ser homogénea con la DMU de referencia, a esta eficiencia se le llama global. Por esta razón surgió el modelo BBC, creado como un modelo de retornos variables a escala en donde las DMU ineficiente sólo se comparan con un DMU eficiente pero de sus mismas características, es decir, homogéneas [21]. Es importante destacar que la diferencia entre estos modelos proviene de la restricción de convexidad requerida en el modelo BCC y que no aparece en el modelo CCR, lo cual permite establecer una región más amplia para obtener la solución [22]. Por lo anteriormente descrito en este artículo de investigación la eficiencia financiera de las empresas consideradas objeto de estudio será evaluada mediante el modelo con retornos constantes a escala y orientación a las salidas, DEA CCR-O.

2. 2 Modelo DEA CCR - O

Como se mencionó en esta investigación se tomó el modelo CCR enfocado en la optimización de la salida. El CCR, tiene su nombre en reconocimiento de la contribución influyente de Charnes, Cooper & Rhodes (1978). En el modelo CCR la eficiencia se define como la razón de la suma ponderada de las salidas a la suma ponderada de las entradas. La idea fundamental del modelo es determinar el peso que maximiza la función objetivo. En el modelo CCR un aumento en las entradas de las DMU conducen a un incremento proporcional en sus salidas y que por tal razón se produce una evaluación objetiva de la eficiencia global [23]. El objetivo del modelo CCR es maximizar la eficiencia de una empresa de prueba k dentro de un conjunto de referencia de s empresas, esto mediante la selección de pesos óptimos asociados a las medidas input y output, estando limitadas a las eficiencias máximas.

3. Metodología

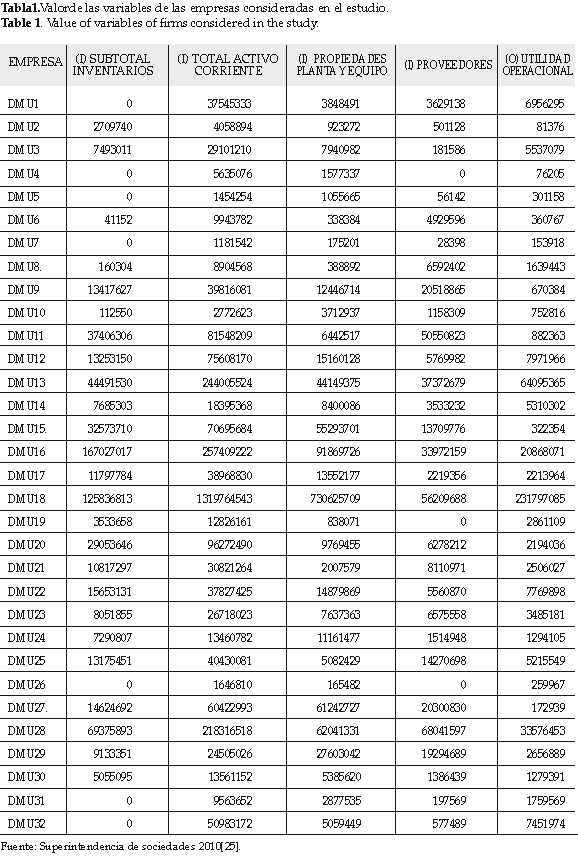

En este artículo se evalúa la eficiencia financiera de las empresas utilizando la técnica no paramétrica Análisis Envolvente de Datos (DEA), para la realización de este estudio se tomó una muestra de 32 empresas certificadas en BASC ubicadas en Barranquilla y que en el año 2010 reportaron la información financiera a la Super-intendencia de Sociedades relacionada con los rubros financieros utilizados para determinar la eficiencia financiera, para lo cual se utilizó el modelo CCR-O enfocado en las salidas, se tuvo especial cuidado en la elección de las variables de entradas y salidas.

En este sentido en la presente investigación cada una de estas empresas se tomó como una DMU, inicialmente se seleccionaron las variables de entrada que para este caso son: los inventarios, propiedades planta y equipo, activos corrientes y proveedores (pasivo) y se seleccionó una variable de salida: utilidad operacional, de cada una de las empresas certificadas con BASC [24]. Las empresas se nombran como DMU1, DMU2, DMU3 DMU32.

Posteriormente, se presentan los resultados del análisis de la eficiencia financiera, los puntajes de eficiencia calculados por el modelo CCR - O, análisis de correlación de las variables de entradas y salidas requeridas para el cálculo de la eficiencia. Se determinan las empresas eficientes que se constituyen en pares evaluadoras o referentes para las organizaciones ineficientes y la proyección o mejoramiento necesario de la variable de salida para lograr la eficiencia. Por último se muestra el ranking de eficiencia de las mejores empresas de Barranquilla certificadas en BASC.

En la tabla 1 se observan los valores de las variables de entrada y salida para cada una de las empresas consideradas en la investigación.

4. Resultados

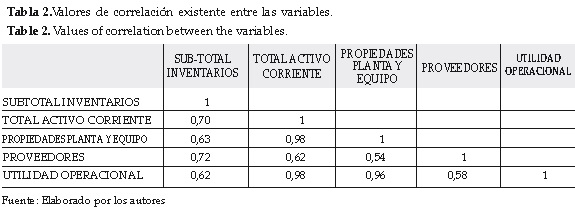

Inicialmente se determinó la correlación que existe entre cada una de las variables consideradas para determinar la eficiencia financiera de grupo de empresas estudiadas, lo cual se observa en la tabla 2.

Para la hacer la selección de las variables de nuestro modelo se tomó como referencia un trabajo previo [24], posteriormente se realizó un análisis de correlación y los resultados muestran una alta correlación lineal positiva entre las variables de entrada y la variable de salida, este resultado es coherente con otros métodos de selección de variables propuestos por diferentes autores [17], por lo cual las variables seleccionadas son apropiadas para el desarrollo del análisis envolvente de datos.

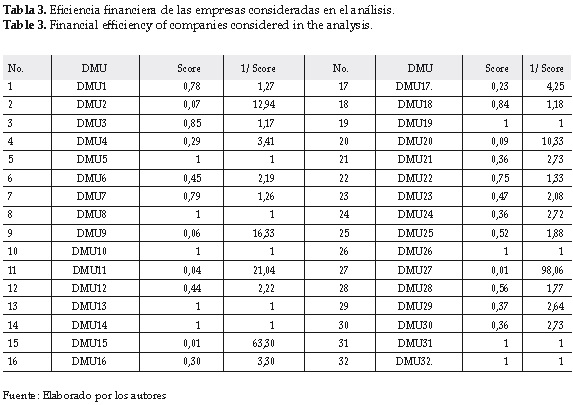

Los resultados de eficiencia financiera para las 32 empresas afiliadas a BASC en Barranquilla a partir del modelo DEA CCR -O se ilustran en la tabla 3.

De la tabla 3, podemos observar que el desempeño financiero es crítico en varias organizaciones por ejemplo, la DMU cuyo inverso del score (1/score) es 98,06, lo que indica que para que esta empresa sea eficiente financieramente debe aumentar su variable de salida (Utilidad Operacional) en aproximadamente 97 veces. Similarmente la DMU15 debe multiplicar su Utilidad Operacional 63,3 veces para ser eficiente. Se encontró que 9 de 32 empresas logran ser eficientes, esto equivale al 28 % del total de empresas estudiadas.

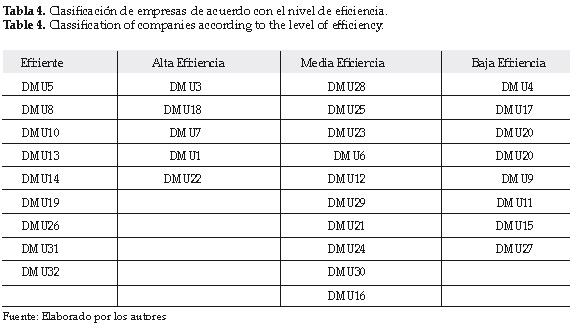

A partir de los resultados obtenidos de eficiencia financiera se puede realizar una clasificación, mediante el procedimiento de intervalos óptimos para hacer discreta la variable eficiencia usando el software SPSS 19. 0, en empresas eficientes (eficiencia = 1), empresas de alta eficiencia (1 > eficiencia <=0,60), empresas de media eficiencia (0,60 > eficiencia <=0,30) y empresas de baja eficiencia(eficiencia < 0,30). De acuerdo con esta clasificación es posible construir la tabla 4.

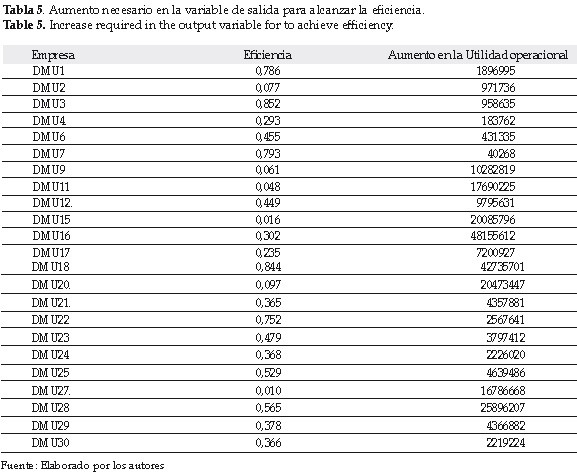

Con la aplicación de la técnica DEA para cada empresa ineficiente se puede determinar en cuánto debe mejorar la variable de salida (Utilidad Operacional) para que estas DMU puedan lograr alcanzar la eficiencia, esto debido a que el modelo utilizado es orientado a salidas, esta etapa del análisis DEA se le denomina proyecciones de una DMU ineficiente sobre la frontera de eficiencia. En la tabla 5 se observa el aumento requerido en la utilidad operacional para que las organizaciones que presentan ineficiencia.

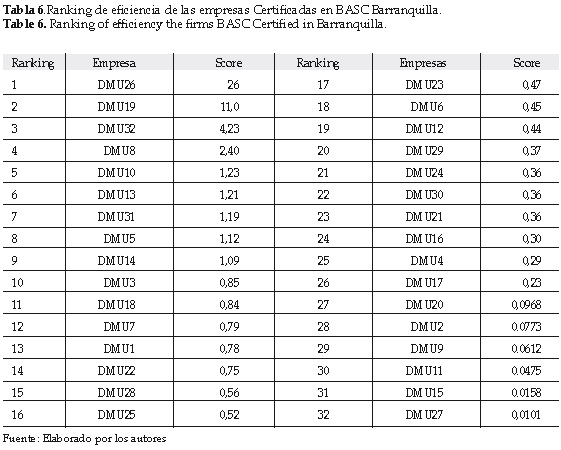

En el presente estudio también se realizó un ordenamiento de las 32 empresas consideradas mediante el modelo de Super-eficiencia propuesto por Andersen y Petersen [26].

Los resultados de este modelo permiten hacer el ranking de las empresas, y en éste se observa que el mejor desempeño de las empresas eficientes es: DMU26, DMU19, DMU32,DMU8, DMU10, DMU13, DMU31, DMU5 y DMU14.

El ranking completo se muestra en la tabla 6.

5. Conclusiones

Con este trabajo se evaluó la eficiencia de las empresas utilizando la técnica no paramétrica Análisis Envolvente de Datos (DEA). Para esto se analizó qué tan eficientes son las organizaciones cuando se consideran como variables de entrada total de inventarios, los activos corrientes, propiedad planta y equipo y los recursos de los proveedores y cómo se ve reflejado esto en la utilidad operacional tomando un grupo de referencia que para este caso son las empresas asociadas al BASC ubicadas en la ciudad de Barranquilla. La selección de las variables antes mencionadas se realizó teniendo en cuenta estudios anteriores a esta investigación y se comparó con el método de correlación entre las mismas.

De las 32 empresas certificadas en BASC en Barranquilla, solo 9 son eficientes, y la eficiencia financiera promedio del grupo de estudio es del 54,19 %. El modelo de DEA CCR -O utilizado generó las proyecciones para las empresas ineficientes, es decir estas proyecciones se interpretan como el valor óptimo que debe tener la variable de salida, para que la empresa sea eficiente, las empresas podrían llegar a ser un grupo eficiente si lograran elevar en un 41,35% la utilidad operacional. Apesar de que existe un grupo de empresas que presentaron una excelente eficiencia, con el modelo CCR-O, no es posible distinguir cuál de ellas es la mejor por lo que fue necesario aplicar el modelo de súper eficiencia que facilita realizar un ranking para el conjunto de estudio mejorando de esta forma la ordenación inicial obtenida del modelo DEA convencional.

Este proyecto de investigación proporcionó al medio empresarial de Colombia una técnica metodológica que permite examinar de manera más profunda las características de la eficiencia financiera en cualquier sector de la economía y se constituye en un referente para diferentes estudios, para ello sería importante explorar otras variables para de esta manera poder explicar las diferencias que se presentan en los valores de eficiencia.

Referencias

[1] BASC (2008). Sobre nosotros [Internet]. Disponible desde: <http://www.bascbarranquilla.org/sobrenosotros.html> [Acceso 15 de marzo de 2014] [ Links ].

[2] A. Gómez, "Globalización, competitividad y comercio exterior", Revista de análisis económicos, 21(47), 131-178, 2006. [ Links ]

[3] M. Centeno, (2010). Globalización, logística y deslocalización. Tesis de maestría, Universidad de Bologna. [ Links ]

[4] I. Premachandra, G. Bhabra, T. Sueyoshi, "DEA as a tool for bankruptcy assessment: a comparative study with logistic regression technique", European Journal of Operational Research, 193(2), 412-424, 2009. [ Links ]

[5] H. Cruz, (2010). BASC del Pacífico. [Internet]. Disponible desde: <https://www.icesi.edu.co/icecomex/images/stories/pdfs/a%20presentacion%20basc.pdf>. [Acceso 20 de abril de 2014] [ Links ].

[6] A. Olivera, P. Viurrarena, "Gestión de la seguridad en el Comercio Internacional como una herramienta de competitividad", INNOTEC Gestión, 3(1), 02-13, 2011. [ Links ]

[7] R. Fuentes, "Efficiency of travel agencies: A case study of Alicante, Spain", Tourism Management, 32(1), 75-87, 2011. [ Links ]

[8] J. Coll, O. Blasco, "Evaluación de la eficiencia de la industria textil Española a partir de información económico- financiera: una aplicación del análisis envolvente de datos", Revista Investigación Operacional,28 (1),61- 91, 2007. [ Links ]

[9] R. Martín, (2006). La eficiencia en la asignación de recursos destinados a la educación superior: el caso de la Universidad de La Laguna. Tesis Doctoral, Universidad de La Laguna. [ Links ]

[10] J. Fleitman, Evaluación integral para implantar modelos de calidad. Mexico D. F: Editorial Pax México, 2007. [ Links ]

[11] F. Chediak, L. Valencia, "Metodología para medir la eficiencia mediante la técnica de análisis envolvente de datos- DEA", Vector,3(1), 70-81, 2008. [ Links ]

[12] I. Guzmán, N. Arcas, D. García, "La eficiencia técnica como medida de rendimiento de las cooperaivas agrarias", Revista de Economía Pública, Social y Cooperativa, 55 (1), 289-311, 2006. [ Links ]

[13] M. Restrepo, J. Villegas, "Clasificación de grupos de investigación Colombianos aplicando análisis envolvente de datos", Revista Facultad de Ingeniería Universidad de Antioquia, 42(2), 105-119, 2007. [ Links ]

[14] A. Arzubi, J. Berbel, "Determinación de índices de eficiencia mediante DEA en explotaciones lecheras de Buenos Aires", Invest. Agr. : Prod. Sanid. Anim.,17 (12), 103-123, 2002. [ Links ]

[15] Y. Quian, H. Lu, W. Lu, N. Zhang, "Analysis of project delivery systems in Chinese construction industry with data envelopment analysis (DEA)", Engineering, Construction and Architectural Management, 17(6), 598 - 614, 2010. [ Links ]

[16] V. Bosetti, A. Lanza, M. Cassinelli, "Using data envelopment analysis to evaluate environmentally conscious tourism management", FEEM Working Paper,59(4), 252-268, 2004. [ Links ]

[17] M. Norman, B. Stoker, Data Envelopment Analysis: The Assessment of Performance. Reino Unido: Editorial Wiley, 1991. [ Links ]

[18] Y. Fernández, W. Flórez, "Aplicación del modelo DEA en la gestión pública. Un análisis de la eficiencia de las capitales de provincia Españolas", Revista iberoamericana de contabilidad de gestión, 7(1), 165-202,2006. [ Links ]

[19] S. Suzuki, P. Nijkamp, P. Rietveld, E. Pels, "A distance friction minimization approach in data envelopment analysis: a comparative study on airport efficiency", European journal of operational research, 207(2),1104-1115, 2010. [ Links ]

[20] J. Quintanilha, J. C. De Mello, L. Angulo Meza, "Evaluación de la eficiencia de las compañías aéreas brasileñas a través de un modelo híbrido de análisis envolvente de datos (DEA) y programación linealmultiobjetivo", Ingeniare, 20(3), 331-342, 2012. [ Links ]

[21] F. Chediak, "La eficiencia relativa en cobertura educativa de los municipios del Tolima, aplicando el análisis envolvente de datos - DEA-año 2009", Scientia Et Technica, 17 (1), 44-48, 2011. [ Links ]

[22] I. Guzmán. (2005). Predicción de resultados empresariales versus medidas no paramétricas de eficiencia técnica: evidencia para pymes de la Región de Murcia. Presentado en VII Reunión de Economía Mundial, Madrid, Abril de 2005. [ Links ]

[23] W. P. Wong, K. Y. Wong, "A review on benchmarking of supply chain performance measures", Benchmarking: An International Journal, 15(1), 25-51, 2008. [ Links ]

[24] G. I. Rodríguez Lozano, "Medición de la eficiencia relativa en tres subsectores de la economía colombiana desde 1993 a 1999 utilizando Data Envelopment Analysis (DEA)", Innovar. Revista de ciencias administrativas y sociales, (21), 145-182, 2003. [ Links ]

[25] Superintendencia de sociedades. (2010). [Internet]. Disponible desde: <http://www.supersociedades.gov.co/asuntos-economicos-y-contables/estudiosy-supervision-por-riesgos/SIREM/Paginas/default.aspx. > [Acceso 21 de marzo de 2014] [ Links ].

[26] P. Andersen, N. C. Petersen, "A procedure for ranking efficient units in data envelopment analysis", Management science, 39(10), 1261-1264, 1993. [ Links ]