Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

El impuesto predial unificado, es una de las fuentes principales de ingresos tributarios con las que cuentan los entes territoriales para sustentar la oferta de bienes públicos locales. Su comportamiento es descrito básicamente en primera instancia, por la base impositiva, la implementación de tarifas, la eficacia y eficiencia administrativa, sin desconocer que éste puede ser afectado por otras variables que son de interés en la presente investigación.

Teniendo en cuenta la importancia de esta fuente de ingresos propios, la más significativa a nivel municipal, se torna imperante lograr incrementar el recaudo del mismo, en aras de acrecentar el nivel de desarrollo de los municipios. Analistas económicos, coinciden en afirmar, que contar con finanzas sanas e ingresos suficientes para atender las necesidades y obligaciones del municipio, es no solamente obligatorio, sino necesario para poder desarrollar políticas sociales, ambientales y económicas sustentables y sostenibles. De esta manera es de trascendental importancia la adecuada gestión de los recursos municipales, su administración y recaudación.

Así, el tema de la generación de ingresos propios, a través del impuesto a la propiedad se ha convertido en un tema globalizado, y con ello lo que se pretende es que las administraciones locales se conviertan en generadoras de mayores recursos, para lograr incrementar su autonomía financiera y depender cada vez menos de las transferencias directas del gobierno central, como también lo es la idea, de que el impuesto en cuestión se convierta en punta de lanza para lograr dichos objetivos.

Del mismo modo, reestructurar las estrategias de recaudo, para la recuperación de las finanzas públicas a nivel distrital se ha convertido en el foco de atención en el contexto de muchas economías de transición1,2,3. Pero, además, los países ya no se dan el fasto lujo de diseñar sus sistemas de impuestos aisladamente, es así, como diversos estudios de casos internacionales y latinoamericanos muestran los esfuerzos cooperativos de los gobiernos centrales para impulsar el desarrollo institucional de los gobiernos locales en esta materia4. Especialmente en nuestros países latinos que muestran rigideces en su riqueza expresado en un coeficiente de Gini por encima de 0,50 que comparado con el de Europa es de 0,315. Merece hacer grandes esfuerzos en políticas de recaudos eficientes como mecanismo de redistribución de la riqueza y enfrentar también, el crecimiento vertiginoso de la expansión urbana demandante de mayor oferta de servicios6.

Muy a pesar de que el impuesto predial es el impuesto local por excelencia con más ventajas que desventajas, éstas parecen diluirse en el tiempo si no se cuenta con una adecuada gestión y ejercicio del gasto. Jenkins (1991) también comenta que las reformas de impuestos fallan debido a la ineficiencia de la administración del impuesto. Por lo que la forma en que se administra todo el sistema de recaudación es el cambio significativo para la recolección de los ingresos. El internet, las nuevas tecnologías, el uso eficiente de técnicas computacionales y comunicaciones modernas son parte del nuevo tema en la eficiencia de la administración del impuesto. Así destaca7 en los casos de Polonia, Eslovenia, Croacia, España, Perú, Chile, Colombia, Singapur y Corea.

Los estudios realizados sobre este tema lo han fundamentado de acuerdo a los ciclos de la vida económica, a la base impositiva y de sus tarifas, pero este impuesto podría ser sensible a otros aspectos, además del económico, actualizaciones catastrales, tasa impositiva, a variables de carácter binario como: conflictos de límites con otros municipios, lo relacionado con los cambios de gobierno local, geográficos e institucionales, de este modo, las variables explicativas anteriormente mencionadas pueden ser utilizadas mediante un modelo de regresión lineal con series de tiempo, en específico, al caso del distrito de Barranquilla8.

En particular, para el presente estudio se considera conveniente un análisis sobre el comportamiento del recaudo predial, por ende se tomaron en consideración, tanto los objetivos económicos de las autoridades municipales, como el papel que juega las relaciones intergubernamentales en las decisiones fiscales locales y las variables explicativas del mismo, a saber: los ingresos tributarios diferentes de predial, gasto público local, transferencias de la Nación al ente territorial, actualizaciones catastrales, último año de Gobierno, tasa efectiva del recaudo, avalúo catastral del predio, tipo impositivo medio. No obstante, en la literatura existente no se logró identificar el modelo teórico que permitiera explicar el comportamiento de todos estos factores y el criterio para la selección está relacionado con la disponibilidad de información a nivel municipal y su posible efecto sobre el recaudo.

De acuerdo a lo expresado por el Departamento Nacional de Planeación (DNP)9, el Estado puede ser abordado como una intercepción de relaciones cuya finalidad se establece en la búsqueda del equilibrio del territorio controlado desde el punto de vista jurídico, económico, administrativo y social; en éste sentido, se identifican como elementos esenciales para su correcto funcionamiento el factor humano, el territorio y las relaciones que se logren instituir con otros organismos soberanos.

En Colombia, analizando lo descrito por el Departamento Nacional de Planeación (DNP)9 las funciones administrativas, legales y judiciales tanto en el sector centralizado como el descentralizado, se encuentran a responsabilidad de las llamadas ramas del poder público, las cuales en conjunción a otras instituciones de carácter autónomo poseen como orientación elemental suplir las necesidades que exhiban los agentes inmersos en la sociedad colombiana en un momento determinado.

Tomando como referencia lo expuesto por la Dirección de Impuesto y Aduanas Nacionales (DIAN)10, a fin de garantizar la eficiente consumación de sus objetivos con la estructura social, el Estado Colombiano debe contar con suficientes recursos a fin de sufragar los constantes gastos y erogaciones generadas por esta situación; en consecuencia, la estructura presupuestal de los ingresos públicos se encuentran soportadas por seis pilares fundamentales, los cuales llevan como nombre: Ingresos corrientes; Recursos de capital, Contribuciones parafiscales, Fondos especiales, Ingresos de establecimientos públicos y Transferencias. Esta estructura presupuestal aplica tanto para la nación como para las diferentes instituciones del orden descentralizado11.

Para el Instituto de Ciencia Política12 los ingresos corrientes significan para la nación la generación de recursos de manera permanente y constante; estos valores se encuentran originados por elementos tributarios como el Impuesto de renta; el Impuesto al patrimonio; el Impuesto al valor agregado; el Impuesto a las transacciones financieras; el Impuesto al consumo y el Impuesto CREE; de otra parte, hacen parte integral de éste apartado perteneciente al presupuesto de la nación, aquellos ingresos de características no impositivas como las tasas, las multas, las contribuciones, las rentas contractuales y las transferencias ejecutadas hacia el sector descentralizado por parte de la nación.

Este contexto, permite inferir que los recursos de naturaleza tributaria se ubican como la comuna vertebral que sostiene el ejercicio del Estado en cuanto a la satisfacción de las necesidades que exhiben los individuos pertenecientes a la sociedad colombiana; de hecho, se13 considera que ésta clase de ingresos se instituyen en la base principal para la estructuración del presupuesto estatal, y se constituyen en la fuente principal de financiación de los gastos públicos.

En la región colombiana, los departamentos y municipios se ubican como estamentos descentralizados que poseen autonomía en cuento a la satisfacción de las necesidades y carencias del territorio objeto de su potestad; es en éste punto en que adquieren especial transcendencia los ingresos corrientes de carácter tributario, en razón a que se catalogan como la principal fuente de apalancamiento de las actividades judiciales, legislativas y administrativas en el orden territorial.

Por su parte13, los recursos tributarios en el orden municipal se catalogan "básicamente como obligaciones pecuniarias que el Estado impone a los asociados y cede a los municipios, sin contraprestación directa ni personal. Pueden ser directos, cuando gravan la renta o el patrimonio, o indirectos, cuando gravan el gasto o el consumo". De esta manera, se puede identificar los siguientes como las principales obligaciones impositivas que soportan los gastos públicos municipales. La tabla 1, recoge las principales obligaciones impositivas de los entes territoriales.

Tabla 1 Diferentes impuestos municipales.

| Impuesto Predial Unificado | Impuesto de Industria, Comercio y Avisos (ICA) |

| Impuesto Sobre Vehículos Automotores | Sobretasa a la Gasolina Motor y Sobretasa al ACPM |

En lo concerniente al Impuesto Predial Unificado, se puede expresar que éste se viene imponiendo hace más de un siglo por parte del máximo poder administrativo en los municipios, quienes imputan la carga tributaria sobre los bienes raíces ubicados dentro su territorialidad, amparados en la Constitución Política de15, la Ley 44 de16, y demás Decretos, Resoluciones y Acuerdos relacionados13.

Precisamente la Carta Magna en su artículo 317, señala que los municipios podrán gravar la propiedad inmueble a fin de recaudar recursos financieros para sufragar los gastos públicos; por otra parte, a través de la promulgación de la Ley 4416 se estructuró el Impuesto Predial Unificado, el cual se instituyó como una intercepción entre el Impuesto Predial, el Impuesto de Parques y Arborización, el Impuesto a la Estratificación Socioeconómica y la Sobretasa de Levantamiento Catastral.

Actualmente, el decreto 018017 compila, actualiza y renumera la normativa tributaría del distrito de Barranquilla, la cual se encontraba compilada en acuerdos anteriores; además de esto, se establecen en esta disposición legal las obligaciones tributarias de los sujetos pasivos responsables del impuesto predial unificado, en cuanto al avalúo catastral vigente al momento de la causación del impuesto de cada año.

Aplicando las tarifas de acuerdo al destino y el estrato, incluyendo los incentivos por pronto pago y por cuotas para aquellos contribuyentes con dificultades en sus pagos.

Partiendo de una tasa impositiva baja, los ingresos fiscales aumentan al subir la tasa, pero solo hasta cierto punto. Entonces, hay una tasa de impuesto para la cual se alcanza la máxima recaudación tributaria. Pasado este punto, nuevos incrementos de la tasa tributaria producen una declinación de los ingresos. Esto debido a que los ingresos tributarios son iguales a la tasa impositiva multiplicada por la base tributaria, en la que la base tributaria es aquello que está gravado con el impuesto. Cuando sube la tarifa tributaria, puede ocurrir que las familias o propietarios pueden reducir su esfuerzo de trabajo y en cierta medida colapsar el tributo18. Analizando la anterior concepción, es posible aseverar que la recaudación del Impuesto Predial Unificado relaciona la tarifa con la base gravable. En el caso del impuesto predial unificado, la base gravable se encuentra relacionada con el avalúo catastral. Finalmente, el recaudo del impuesto predial se obtiene de multiplicar la tarifa por al avalúo catastral del predio de acuerdo a su destino y uso19.

Un aspecto distintivo20, del Impuesto Predial Unificado, se encuentra relacionado con el carácter mixto que ostenta la base gravable del mismo, en razón a que para su cálculo se han definido a través del legislativo dos metodologías; en primera instancia, los sujetos pasivos acreedores de la obligación tributaria pueden optar por la utilización del avaluó catastral del periodo fiscal. Por otro lado, el contribuyente puede seleccionar la técnica de auto avalúo, siempre y cuando el resultado arrojado por éste no sea inferior a las derivaciones obtenidas con el primer procedimiento.

Partiendo del objetivo general del presente artículo, el cual se encuentra relacionado con la identificación de los factores que tienen una influencia significativa sobre el recaudo de impuesto predial, a fin de medir su impacto y proponer soluciones para la optimización de éste proceso, se puede expresar que existe escasa literatura empírica a nivel nacional e internacional sobre los aspectos que poseen influencia sobre el recaudo de éste tributo.

Sin embargo, el trabajo8 realizado a través del Banco de la República, en el cual se ejecutó un estudio empírico manejando un modelo de regresión de datos de panel en el cual se utilizó información suministrada sobre una muestra de individuos denominados Municipios, para ser observados en distintos momentos del tiempo, es decir, un modelo de estimación estadística que requiere la aplicación de técnicas que permitan la manipulación simultanea de los individuos en el tiempo estudiado. De ésta manera, se pueden catalogar como variables que inciden en este aspecto las siguientes:

• Los ingresos tributarios diferentes de predial (tridipredial), que es la recaudación anual que realiza el municipio por concepto de ingresos tributarios no incluido el predial en términos per-cápita a pesos de 2008. Esta variable su incidencia podría ser positiva, porque un aumento en los ingresos tributarios diferentes a predial generaría un efecto en el recaudo de predial, por el efecto multiplicador en la economía de la ciudad Los ingresos tributarios diferentes de predial son: impuesto de industria y comercio, sobretasa a la gasolina, valorización y otros impuestos menores, como sobretasas, multas etc. A mayores recaudos se incrementan las inversiones sociales de la ciudad y por ende hay efecto multiplicador; sí el resultado es positivo y significativo, indica que un aumento del uno por ciento de los ingresos tributarios diferentes de predial generaría un aumento promedio en el recaudo de predial en ese mismo valor.

• El gasto público local (gaslocal) en términos per-cápita en pesos de 2008. Esta variable puede entenderse como una aproximación a la provisión de bienes públicos por parte del municipio a la ciudad. Su incidencia podría ser positiva, porque un aumento en los gastos públicos en infraestructura, educación, servicios públicos entre otros, generaría un efecto en el recaudo de predial, la ciudad se valoriza; a mayores recaudos del predial hay un aumento de inversión en obras públicas y esto incrementa la oferta de servicios repercutiendo en los recaudos futuros aunado a las expectativas del ciudadano ve mejores inversiones sociales producto de este fenómeno de elasticidad de la economía.

• Las transferencias de la Nación al ente territorial (tranf). Se refiere si hay cierta dependencia del ente territorial con respecto a las transferencias de la nación. Mide la relación del recaudo que se ve afectado por el aumento de las transferencias de los recursos provenientes de la Nación. El grado de dependencia es igual monto de las transferencias corrientes sobre el total ingresos corrientes. Cabe destacar la importancia de este componente o variable, cuando es positiva y significativa indicaría cierta dependencia de la ciudad de las transferencias. De lo contrario, el coeficiente no es significativo indicaría no dependencia del gobierno central.

• Las actualizaciones catastrales (actcatastral). Se refiere a una variable binaria que toma el valor de uno si el catastro ha sido actualizado en los últimos cinco años o cero para otros casos. De acuerdo a la ley, todos los entes territoriales deben actualizar sus catastros por lo menos cada cinco años. Para poner en práctica esta variable, se hizo necesario acudir a información suministrada por el Instituto Geográfico Agustín Codazzi (IGAC), seccional Barranquilla. Las actualizaciones catastrales con un coeficiente significativo indicarían un aumento del predial por este concepto, es una variable muy sensible al recaudo de predial.

• El último año de Gobierno (últimoaño). Mide la confianza de los gobernados con el Alcalde de turno y su influencia en cuanto a los recaudos de los impuestos. Calculando la incidencia del proceso electoral en la elección de un nuevo burgomaestre. Es una variable binaria que toma el valor de uno durante el último periodo del alcalde y de cero en otros casos.

• La tasa efectiva del recaudo (tasefectiva). Mide la relación de los recaudos por predial sobre el avalúo catastral. Es la forma como el rezago en la actualización catastral podría afectar la base gravable. La actualización catastral podría aumentar el recaudo. También puede ser vista como el recaudo efectivo del predial con el potencial del recaudo. Su incidencia podría ser positiva, porque un aumento en la tasa efectiva, generaría un efecto en el recaudo de predial.

• El avalúo catastral del predio (avacatas). Se refiere al avalúo catastral del predio per-cápita a pesos de 2008. La incidencia de esta variable podría ser positiva, porque un aumento en la base impositiva, generaría un efecto en el recaudo de predial.

• El tipo impositivo medio (Tipoimp). Se refiere a los cambios en las tasas impositivas sobre el recaudo. Esta variable se construye al ponderar la participación de los tributos en el total de los ingresos distritales de cada año estudiado. Su incidencia podría ser positiva, porque un aumento en el tipo impositivo, generaría un efecto en el recaudo de predial.

2. METODOLOGÍA

Se analizó el recaudo del IPU desde 1990-2012, conformando 24 observaciones. Los recaudos anuales del municipio, fueron depurados en cada periodo, tomando como base el índice de precios a valor constante 2008, luego este resultado se procedió a dividirlo entre la población de Barranquilla para cada uno de los años de estudio surgiendo el concepto de per-cápita, con el objetivo de examinar su evolución en términos reales en sus diferentes componentes.

A diferencia del estudio empírico de8 quienes utilizaron un modelo de regresión de datos de panel. Esta propuesta de estudio, va dirigida hacia la aplicación de un modelo de regresión con datos de series de tiempo en un solo municipio cuyas observaciones son los años de estudio. Para la consecución de éste objetivo, se aplicaron indicadores estadísticos descriptivos y se trabajó con un intervalo de confianza de 95% y un p-valor<0,05 como significativo.

Los modelos de regresión con series de tiempo, expresados en las ecuaciones 1.1 y 1.2, se caracterizan por una o más variables explicativas que ejerzan influencias sobre la variable explicada, a los parámetros se les llama multiplicador de impacto. El modelo resultante aplicado tiene la siguiente característica21:

Donde, μ t es el término del error de la observación t (t=1,2,...,n) que contiene los demás factores de x t que afectan a y t , así 𝛽 0 , es el cambio inmediato en y debido a x en el periodo t. De igual manera 𝛽 1 es el cambio en y debido a x1 en el periodo t, 𝛽 2 es el cambio en y debido a un cambio en x2 en el periodo t, dependiendo del número de factores explicativos en el modelo.

Las estimaciones de los parámetros 𝑦 = 𝛽 0 , 𝛽 1 ,......, 𝛽 𝑘 generan la ecuación 1.318):

Cuando los supuestos del modelo de regresión lineal de series de tiempo son válidos (22, 23), se aplican de manera directa a las regresiones con series de tiempo. Los estadísticos de la distribución T pueden emplearse para probar la significancia estadística de las variables explicativas individuales y los estadísticos de la distribución de Fisher pueden utilizarse para probar la significancia conjunta del modelo.

2.1 Estimación del modelo

El modelo de regresión lineal estimado resultante de las variables explicativas consideradas en la presente investigación está contenido en la ecuación 1.4:

La variable dependiente Ln (impredial), se define como el logaritmo natural en el recaudo del impuesto predial per-cápita en pesos de 2008, recaudación realizada por el municipio durante la vigencia fiscal.

Cabe destacar que la aplicación del componente logaritmo natural a las variables cuyos valores están expresados en miles millones (impredial, gaslocal, tranf y avacatas), ameritan ser reducidas mediante este deflactor con el propósito de reducir sus coeficientes y de llevarlas a una unidad común en relación a las otras variables de interés (tridipredial, tasefectiva, tioimp, actcatastral, límites, últimoaño).

Las variables predictoras son: ingresos tributarios diferentes de predial que no incluyen el predial en términos per-cápita a pesos de 2008 (tridipredial), gasto público local (gaslocal) que es una aproximación a la provisión de bienes públicos por el distrito, transferencias de la nación al ente territorial (tranf), las actualizaciones catastrales (actcatasal), el último año de gobierno (últimoaño), la tasa efectiva del recaudo (tasefectiva), el avalúo catastral del predio (avacatas) que corresponde al avalúo catastral del predio per-cápita a pesos de 2008 y el tipo impositivo medio (tipoimp).

3. RESULTADOS

3.1 Comportamiento del impuesto

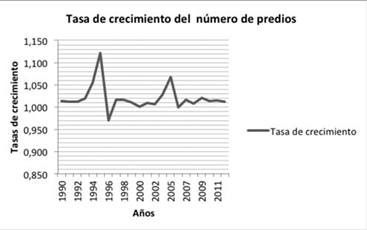

Barranquilla cuenta con 313.231 predios distribuidos en los seis estratos socioeconómicos el número de predios creció a una tasa real de 1,82% en los años de estudio (figura 1), es decir unos 4.485 predios por año.

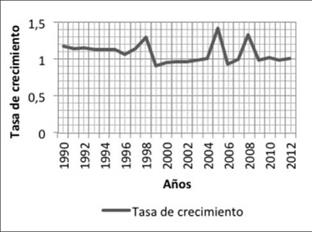

De igual manera, la base impositiva presenta una tasa de crecimiento de 7,85% anual per cápita en pesos de 2008 en el periodo de estudio (figura 2), registrando picos altos especialmente en los años de actualización catastral.

Fuente: elaboración propia

Figura 2 Tasa de crecimiento del avalúo catastral per cápita a precios constantes 2008.

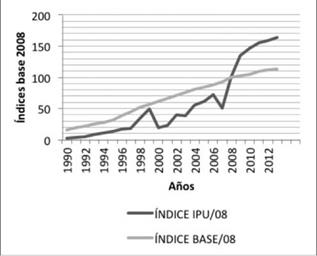

Sí bien, el comportamiento tanto del número de predios como la base tributaria, reflejado en la figura 3, han tenido un repunte importante en los años de estudio, los ingresos por predial, su índice del IPU no predomina al índice base. Solamente, en el 2008 en adelante supera de manera significativa el índice base.

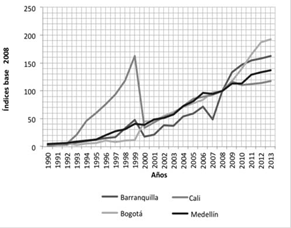

El rezago en la base tributaría del distrito se evidencia al comparar el recaudo del impuesto predial con otras ciudades del país, el comportamiento del impuesto per cápita (pesos 2008) con otras ciudades como Bogotá, Cali y Medellín, el nivel de recaudo de Barranquilla, fue significativamente inferior24.

De acuerdo con la figura 4, el estudio realizado por Montenegro, y complementado en esta investigación, muestra que el comportamiento de la base impositiva per cápita, el promedio de estas ciudades es muy superior al de Barranquilla, e incluso casos como el de Bogotá la tributación per cápita la supera ampliamente. Sin embargo, con la actualización catastral puesta en marcha en el 2007 y 2012 en la ciudad de Barranquilla, el rezago empieza a repuntar y superar a Cali y Medellín respectivamente.

Fuente: elaboración propia.

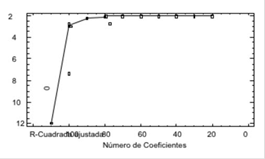

Figura 5. Valores propios del modelo ajustado.

3.2 Resultados de las variables estimadas

El objetivo es estimar las variables que inciden o ejercen influencias, sobre el comportamiento del impuesto predial unificado, para analizarlas aplicando modelo de regresión lineal múltiple con series de tiempo.

Los resultados cuantifican como variable dependiente el logaritmo del comportamiento del recaudo del impuesto predial unificado Ln (impredial) per cápita en pesos de 2008, y las ocho variables regresoras explicadas en la fundamentación teórica de esta investigación.

En la tabla 2, se presenta los resultados de las ocho variables predictoras estimadas, se observa que el modelo puede simplificarse mediante el mecanismo de ir eliminando variables hasta encontrar el ajuste adecuado, especialmente donde el estadístico de prueba t, no es significativo o el valor-p > a=0,05.

Tabla 2 Estimación y prueba t de las variables.

| Parámetro | Estimación | Error Estándar | Estadístico t | Valor-P |

| CONSTANTE | -3,247 | 0,527 | -6,166 | 0,000 |

| Ln(tridipredial) | 0,708 | 0,139 | 5,091 | 0,000 |

| Ln(gaslocal) | 0,011 | 0,025 | 0,424 | 0,677 |

| Ln(tranf) | 0,003 | 0,011 | 0,254 | 0,803 |

| tasefectiva | 0,608 | 0,249 | 2,441 | 0,028 |

| Ln(avacatas) | 0,266 | 0,137 | 1,946 | 0,071 |

| Tipoimp | 0,033 | 0,007 | 4,926 | 0,000 |

| actcatastral | -0,007 | 0,016 | -0,460 | 0,652 |

| últimoaño | 0,002 | 0,012 | 0,182 | 0,858 |

Fuente: elaboración propia.

Los coeficientes de cada una de las variables que inciden en el comportamiento del predial se relacionan en la ecuación (1.5):

Al correr el modelo, el estadístico Durbin - Watson tiene un valor-p > 0,05, se concluye que no hay correlación lineal entre las variables. En cuanto a la prueba de Shapiro - Wilks, su valor-p = 0,2939 > 0,05, por lo que se concluye que los datos provienen de una distribución normal. El supuesto de igualdad de varianzas, se verifica mediante prueba de Bartlett cuyo valor-p es mayor de 0,05 y se concluye que las varianzas son iguales y no hay violación del supuesto de varianzas constantes. En cuanto a la prueba de ANOVA, su valor-p es menor que 0,05 por lo que podemos concluir que existe una relación estadísticamente significativa entre las variables con un nivel de confianza del 95%.

De otro lado, la prueba detectó la presencia de multicolinealidad severa entre las variables predictoras, el determinante de la matriz de correlación cuyo valor es 0,0000021956. Es decir, su tendencia es a cero.

Para reducir el modelo, en la figura 4 se determinaron los valores propios significativos de aquellas variables que presentan multicolinealidad moderada, utilizando el método estadístico Cp de Mallows, considerando las exógenas adecuadas en el modelo. Entonces, el mejor modelo contiene 4 variables: Ln (tridipredial), tasefectiva, Ln (avacatas), Tipoimp, cuyos valores propios son λ1=1,03; λ2=2,004; λ3=2,05; λ4=2,90 respectivamente. Se puede concluir que, con la reducción de variables no significativas, se ahorra grados de libertad para el error y el determinante pasó a moderado igual 0,0062.

En la tabla 3, se señala los resultados de un nuevo modelo reducido de regresión lineal múltiple en series de tiempo, bajo el escenario de ir eliminando variables en cuatro pasos y muestra el estadístico de prueba t, significativo en todos los casos.

Tabla 3 Variables significativas del modelo ajustado.

| Parámetro | Estimación | Error estándar | Estadístico t | Valor-P |

| CONSTANTE | -3,313 | 0,427 | -7,766 | 0,000 |

| Ln tridipredial | 0,721 | 0,121 | 5,980 | 0,000 |

| tasefectiva | 0,568 | 0,210 | 2,704 | 0,014 |

| Ln avacatas | 0,271 | 0,117 | 2,318 | 0,032 |

| Tipoimp | 0,034 | 0,006 | 5,878 | 0,000 |

Fuente: elaboración propia.

Además de comprobar los supuestos del modelo estadístico en el proceso de estimación, se consideró también el nivel de significancia resultante de cada variable y la capacidad explicativa del modelo mediante el análisis de varianzas para determinar si el modelo es significativo.

De acuerdo a la tabla 4, el análisis de varianza (ANOVA) muestra una razón-F muy superior al valor crítico, y se resalta la capacidad explicativa del modelo con un nivel de significancia del 5%.

Tabla 4 Análisis de Varianza del modelo reducido.

| Análisis de Varianza | |||||

| Fuente | Suma de Cuadrados | Gl | Cuadrado Medio | Razón -F | Valor-P |

| Modelo | 17,445 | 4,000 | 4,361 | 9309,590 | 0,000 |

| Residuo | 0,009 | 19,000 | 0,000 | ||

| Total (Corr.) | 17,454 | 23,000 | |||

Fuente: elaboración propia.

De igual manera, el coeficiente R-Cuadrado ajustado indica que la variable dependiente es explicada en un 99,95 %, por las cuatro variables independientes, expresadas en el modelo reducido. Así mismo, el coeficiente de correlación que es positivo y significativo mide la fuerza de relación entre variables independientes con respecto a la variable dependiente supera el 99%.

El estadístico de Durbin-Watson (DW) examina los residuos para determinar si hay alguna correlación significativa basada en el orden en el que se presentan en el archivo de datos. Puesto que el valor-P es mayor que 0,05, no hay indicación de una autocorrelación serial en los residuos con un nivel de confianza del 95,0%.

La salida muestra los resultados de ajustar un modelo de regresión lineal múltiple (ecuación 1.5) para describir la relación entre Ln (impredial) y sus variables independientes reducidas por efecto de ir eliminando variables hasta llegar a un modelo ideal con el estadístico de prueba t, significativo en todos los casos. La igualdad (1.6) de regresión lineal ajustada de acuerdo al cuadro 3, es el mejor escenario que representa el modelo cuando se combinan las variables independientes al mostrar sus coeficientes con un valor-p en todos los casos es menor 0,05, situación ésta permite determinar una ecuación la cual queda expresada.

Los coeficientes resultantes del modelo de regresión lineal reducido en series de tiempo exponen cada una de las variables exógenas que inciden en el comportamiento del impuesto predial unificado en el distrito de Barranquilla a precios constantes per-cápita de 2008. Cabe resaltar que en la fundamentación teórica del artículo (Factores que inciden en el recaudo del impuesto predial) se evidencia la definición de las variables exógenas y la variable dependiente, así como las abreviaturas asignadas.

El coeficiente de los ingresos tributarios diferentes de predial (0,707*Ln (tridipredial)), es positivo y significativo, indicando que un aumento del uno por ciento de los ingresos tributarios diferentes de predial genera un aumento promedio en el recaudo del 0,707%. Los ingresos tributarios diferentes de predial son: industria y comercio, sobretasa a la gasolina, valorización y otros ingresos. El valor-p <0,05.

El valor del coeficiente del gasto local, es positivo, pero no significativo, es decir, que no genera ningún impacto en el comportamiento del predial.

El coeficiente de transferencias (0,003*Ln (tranf)), es positivo y no significativo que mide la relación de los recaudos por predial sobre las transferencias. El aumento en promedio de las transferencias en una unidad, no incrementa el recaudo del impuesto predial en ese mismo valor. El valor-p >0,05.

El coeficiente tasa efectiva (0,608 *tasefectiva) del recaudo, es positivo y significativo, mide la relación de los recaudos por predial sobre la tasa efectiva, un aumento promedio del avalúo catastral en uno por ciento, incrementa el recaudo del impuesto predial per cápita en 0,608%. El valor-p <0,05.

El coeficiente avalúo catastral (0,266 *Ln (avacatas)) es positivo y significativo y mide la relación de los recaudos por predial sobre la base impositiva, un aumento promedio del avalúo catastral en uno por ciento, incrementa el recaudo del impuesto predial 0,266%. El valor-p <0,05.

El coeficiente del factor tipo impositivo medio (0,033 *Tipoimp) es positivo y significativo, indicando que un aumento del uno por ciento en las tasas impositivas incrementa en promedio 0,033% de este valor en el recaudo del predial. Este coeficiente, se refiere a los cambios en las tasas impositivas sobre el recaudo. Cabe recordar que esta variable se construye al ponderar la participación de los tributos en el total de los ingresos distritales de cada año estudiado, obtenido del seguimiento que realiza anualmente el Departamento Nacional de Planeación a los municipios de Colombia. El valor-P <0,05.

El coeficiente, actualización catastral (- 0,007 *actcatastral), es negativo y no significativo. El valor-p>0,05.

El último año de Gobierno (0,002 *últimoaño); es positivo y no significativo. Analiza si, el último periodo del Alcalde influye en el recaudo del impuesto, que mide la confianza de los gobernados con el Alcalde de turno, calculando la incidencia del proceso electoral en la elección de un nuevo burgomaestre. Esta información fue suministrada por la Registraduría Nacional del Estado Civil. El valor-p > 0,05.

4. CONCLUSIONES

• El proceso de evaluación de las variables que han afectado el recaudo de Impuesto Predial Unificado (IPU) en el municipio de Barranquilla durante los años comprendidos en el intervalo de tiempo iniciado en 1990 y terminado en el 2012, se logró al aplicar el método estadístico Cp de Mallows, considerando las exógenas adecuadas en el modelo, dando como resultado valores propios para la escogencia mediante las variables significativas, que admitió ahorrar grados de libertad para el error y el determinante pasó a moderado igual 0,0062.

• En primera instancia, se comprobó que en el municipio de Barranquilla los factores que afectan directamente el recaudo del Impuesto Predial Unificado (IPU) se encuentran relacionados con el avalúo catastral, los ingresos tributario diferentes a los generados por el recaudo de recursos a través del predial, las actualizaciones catastrales, la tasa impositiva, el gasto local, la tasa efectiva, el tipo impositivo y los cambios de gobierno local; esto se pudo comprobar mediante la realización de un análisis, utilizando como instrumento un modelo de regresión lineal con series de tiempo, tomando como muestra los datos de las ejecuciones presupuestales de veintitrés años periodo 1990-2012, realizando operaciones en términos per cápita en pesos de 2008, caso particular en el distrito de Barranquilla.

• El análisis mediante un modelo de regresión lineal con series de tiempo evidenció que las variables que afectan significativamente el recaudo del predial (valor p menor a 0,05) fueron los ingresos tributarios diferentes de predial (tridipredial) con incidencia positiva; la tasa efectiva del recaudo (tasefectiva), su coeficiente es positivo generando un aumento en el recaudo; el avalúo catastral del predio (avacatas), su coeficiente es positivo, y el tipo impositivo medio (Tipoimp); también es positivo su coeficiente, generando un aumento en el recaudo de predial.

• En este sentido los datos recopilados muestran el comportamiento de optimización del recaudo en los años de estudio influenciados en gran medida por las diversas variables exógenas analizadas en el modelo de regresión lineal con series de tiempo ajustado.

• Sí bien el comportamiento tanto del número de predios como la base tributaria han tenido un repunte importante en los años de estudio, los ingresos por predial, su índice del IPU no predomina al índice base. Solamente, en el 2008 supera de manera significativa el índice base. Esto se explica por la actualización catastral del año 2007 y por el posicionamiento del nuevo gobierno distrital. Como se puede apreciar en la figura 3, el predial supera el índice base.