Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkDimensión Empresarial

Print version ISSN 1692-8563

Dimens.empres. vol.13 no.1 Barranquilla Jan./June 2015

https://doi.org/10.15665/rde.v13i1.342

DOI: http://dx.doi.org/10.15665/rde.v13i1.342

Capital intelectual y gestión del conocimiento en las contralorías territoriales del departamento del atlántico1

Intellectual capital and knowledge management in the territorial department of atlantic comptrollers

Capital intelectual e gestão do conhecimento no departamento territorial de controladorias atlântico

Wendell Archibold2

Adalberto Escobar3

1 Artículo de investigación. Este es producto del proyecto "Gestión del conocimiento en las contralorías territoriales del departamento del Atlántico", aprobado mediante acta INV.1302-01-011-8 de la vicerrectoría de investigación de la Universidad de la Costa CUC, Barranquilla, Colombia. El 15 de Octubre de 2012. Se desarrolló como parte de los trabajos del Grupo de Investigación GICADE, adscrito a la facultad de Ciencias Económicas de la misma institución.

2 Especialista en gestión tributaria, aduanera y cambiaria, magister en administración e innovación de la universidad Simón Bolívar, Barranquilla, Colombia. Docente investigador de la Universidad de la Costa CUC, Barranquilla, Colombia. Miembro del grupo GICADE de la misma institución. warchibo1@cuc.edu.co.

3 Contador Público de la Universidad de la Costa CUC, Barranquilla, Colombia. Investigador en formación de la misma institución. Correo: betoescobar27@hotmail.com

Fecha de recepción: marzo 3 de 2014. Fecha de aceptación: octubre 5 de 2014.

Forma de citación

Archibold, W. & Escobar, A. (2015). Capital intelectual y gestión del conocimiento en las contralorías territoriales del departamento del Atlántico. Revista Dimensión Empresarial, vol. 13, núm. 1, p. 133-146 JEL: H11, J24.

Resumen

El objetivo del presente artículo se ubica en el diagnóstico del estado actual del capital intelectual como dimensión de la gestión del conocimiento en las contralorías territoriales del departamento del Atlántico. Para lograr esta finalidad, se ejecutó una investigación de carácter cuantitativo, utilizando como método de estudio el descriptivo; la investigación fue dirigida a los funcionarios de las contralorías territoriales del departamento del Atlántico, los cuales fueron abordados a través de una encuesta tipo Likert. Los resultados resaltan la existencia de estrategias proclives a la generación de conocimientos relevantes y útiles a partir de los activos intangibles en su dimensión humana, relacional y estructural. Se concluye que las instituciones dedicadas el control fiscal en el departamento antes mencionado, poseen capacidades de identificación, producción y transmisión de conocimiento capaz de generar ventajas competitivas y valor agregado a través de la presencia de prácticas relacionadas con el capital humano, el capital relacional y el capital estructural.

Palabras clave: Capital intelectual, Activos intangibles, Gestión del conocimiento, Control fiscal.

Contenido: 1. Introducción; 2. Fundamentación teórica; 3. Metodología; 4. Resultados; 5. Conclusiones.

Abstract

The aim of this article lies in the diagnosis of the current state of intellectual capital as a dimension of knowledge management in territorial comptrollers of Atlántico. To achieve this purpose of quantitative research was executed, using as the descriptive study method; research was directed at officials of the territorial department comptrollers Atlantic, which were addressed through a Likert type survey. The results highlight the existence of likely to generate relevant and useful from intangible assets in its human, relational and structural dimension knowledge strategies. Finally, it concluded that the institutions dedicated fiscal control in the aforementioned department, possess capabilities identification, production and transmission of knowledge capable of generating competitive advantages and added value through the presence of related human capital practices relational capital and structural capital.

Keywords: Intellectual Capital, Intangible Assets, Knowledge Management, Fiscal Control.

Content: 1. Introduction; 2. Theoretical foundations; 3. methodology; 4. results; 5. Conclusions.

Resumo

O objetivo deste artigo está localizada no diagnóstico do estado atual do capital intelectual como uma dimensão da gestão do conhecimento em controladorias territoriais do Atlántico. Para atingir este objectivo, uma pesquisa quantitativa foi executado, utilizando o método de estudo descritivo; pesquisa foi dirigida aos funcionários da controladorias territoriais do Atlántico, que foram abordadas através de uma pesquisa do tipo Likert. Os resultados destacam a existência de propensas à geração de estratégias de conhecimento dimensão relevantes e úteis de ativos intangíveis em sua humana, relacionais e estruturais. Conclui-se que as instituições de controlo fiscal envolvida no departamento acima mencionado, tem capacidades de identificação, produção e transmissão de conhecimento capaz de gerar vantagens competitivas e de valor acrescentado através da presença de práticas relacionadas com o capital humano, o capital relacional e capital estrutural.

Palabras chave: Capital Intelectual, Ativos Intangíveis, Gestão do Conhecimento, Controle Fiscal.

Conteudo: 1. Introdução; 2. Fundamentos teóricos; 3. Metodologia; 4. Resultados; 5. Conclusões.

1. Introducción

El conocimiento, como recurso necesario e indispensable para la conformación, desarrollo y evolución de las organizaciones, es un factor productivo que se encuentra inmerso en las dinámicas corporativas de las empresas, desde que se consideró a ésta como la unidad económica de las estructuras sociales. No obstante, fue solo en la era post industrial cuando se entiende que todas las actividades y procesos que cimientan las operaciones de los entes económicos tanto de naturaleza pública como privada, solo generan ventajas competitivas y sostenibles en la medida en la cual se desarrollen estrategias que permitan crear, gestionar y transformar el conocimiento necesario para llevar a cabo dichos procedimientos.

En este sentido Drucker (1993) considera que las dinámicas sustentadas por los mercados a nivel mundial, propiciaron los escenarios necesarios para que la sociedad, dominada por los procesos administrativos orientados a gestionar los recursos físicos, evolucionara estructurándose un nuevo paradigma, en el cual, el activo estratégico de mayor relevancia es el conocimiento capaz de generar beneficios económicos sostenibles. De esta manera, se entiende al capital intelectual como la acumulación de conocimientos que poseen las organizaciones que les permite ser competitivas a través del tiempo.

Las contralorías como instituciones de naturaleza pública cuya finalidad de acuerdo con lo establecido por la Constitución Política de 1991, se concentra en la vigilancia de la gestión de los recursos pertenecientes al erario público por parte de las instituciones y personas a las cuales el Estado les inyecta capitales pertenecientes a su patrimonio. Se caracterizan por ser instituciones que fortalecen sus operaciones de acuerdo con los conocimientos que poseen, adquieren y desarrollan los funcionarios inmersos en ellas.

Sin embargo, en este tipo de instituciones de origen estatal, el conocimiento que estructura los procesos y procedimientos corporativos capaces de generar ventajas competitivas, se establece como el resultado de las destrezas, habilidades y las pericias adquiridas por los funcionarios en el cumplimiento de sus obligaciones como servidores públicos. Por este motivo, posee especial relevancia diagnosticar el estado actual del capital intelectual como dimensión de la gestión del conocimiento en las contralorías territoriales del departamento del Atlántico.

2. Fundamentación teórica

La dinámica dela revolución industrial imponía que el éxito de las organizaciones de esa época residía en las capacidades que exhibían los entes económicos en la gestión de los factores productivos tradicionales, típicamente representados en la tierra, el capital y el trabajo. Este paradigma de la economía clásica, entró en obsolescencia al erigirse un grupo de activos de naturaleza intangible capaces de generar beneficios en términos administrativos y financieros. Ante ésta situación, las técnicas de medición y valoración características de las ciencias administrativas y contables, carecieron de herramientas para revelar eficientemente en términos económicos, las ventajas competitivas de este tipo de recursos.

En este sentido, en la estructura social actual comúnmente denominada sociedad del conocimiento, el éxito de las organizaciones indiferentemente al origen del capital y al sector económico en el cual desarrollan su objeto social, no se encuentra arraigado en los procesos, conocimientos y tecnologías necesarios para administrar los factores productivos tradicionales que dominaban la economía clásica; por el contrario, las ventajas competitivas y sostenibles de las organizaciones se encuentran en su capital intelectual.

Como respuesta a estas dinámicas, empresas como Skandia, Dow Chemicals y el Canadian Imperial Bank, optaron por la estructuración de instrumentos y herramientas orientadas a suplir las falencias que poseían los sistemas contables tradicionales, en cuanto a la valoración de los activos intangibles y a la determinación del impacto que sobre el éxito organizacional, posee el capital intelectual (Sanchez, Gonzales, & Perez, 2007).

Es importante, antes de entablar conceptualmente el papel que desempeña el capital intelectual en el entorno organizacional, lo que expresa Bontis (Citado por Casate, 2007) quien considera que, aunque éste es una variable que ha sido objeto de análisis por un gran número de referentes teóricos, muy pocos han comprendido su dinámica y medición. Por este motivo, no existe una gran generalización por parte de los autores acerca de lo que representa el capital humano, el procedimental y el relacional para las empresas que desarrollan sus operaciones en la sociedad del conocimiento. La tabla 1 integra los aportes de mayor relevancia sobre el capital intelectual.

Finalmente, se puede sintetizar de las definiciones esbozadas por los autores anteriores, que el capital intelectual se manifiesta en el entorno organizacional como una intercepción de activos de naturaleza intangible entre los cuales se encuentra el conocimiento originado por el recurso humano, las relaciones que establezca la empresa con los agentes externos, los procedimientos y las políticas internas que en conjunto generan ventajas sostenibles y sustentables a través del tiempo, entre otros.

Dimensiones del capital intelectual

El capital intelectual como elemento integrador de un sin número de activos intangibles, ha sido estructurado por una gran variedad de autores que han utilizado el enfoque adoptados por ellos producto de su experiencia práctica y teórica; sin embargo, en los últimos años se ha acordado en que el capital intelectual se encuentra conformado por el capital humano, el capital relacional y el capital estructural. La siguiente figura demuestra esta situación.

Capital humano

Venkatraman y Subramaniam (citados por Casate, 2007) consideran que el conocimiento se constituye en el factor diferencial entre las organizaciones que generan riquezas y las que no; por este motivo, los agentes encargado de la toma de decisiones en las empresas deben desarrollar todas las estrategias necesarias para identificar las características que orientan al conocimiento a constituirse en un activo perfectamente cuantificable. Esta situación, transforma al capital humano en la dimensión de mayor preeminencia del capital intelectual.

En el contexto que fundamenta las actividades de las organizaciones, el capital humano se estructura como el conjunto de competencias, conocimientos y valores que incentivan a la innovación e implementación de procesos y procedimientos corporativos de mayor eficiencia y efectividad. Este tipo de capital, se encuentra comprendido por la formación académica y práctica de los agentes que conforman el recurso humano, las destrezas, habilidades y competencias desarrolladas en la ejecución diaria de las actividades laborales (Rodriguez & Villafranca, 2005).

Para Mantilla (2004) el capital humano se erige como la base de la generación del capital relacional, en razón a que es a través de los agentes inmersos en las empresas que se construyen las capacidades necesarias para que la institución se interrelacione con los factores externos que se encuentran vinculados a ella del alguna forma. Por otra parte, el capital humano posibilita los mecanismos necesarios para que las instrucciones, rutinas, técnicas y métodos definidos para llevar a cabo el objeto social de un ente económico, se encuentren orientados a la generación de valor.

Capital relacional

El proceso de toma de decisiones programadas y no programadas, se encuentra constantemente influenciado por las dinámicas que exhiben los agentes pertenecientes al sistema económico; dentro de este marco, el capital relacional se encuentra valorado por las capacidades de la empresa en la generación de beneficios de carácter financiero, administrativo y procedimental a través de sus relaciones con los clientes, los proveedores, los accionistas, el Estado y demás entes que se encuentran vinculados a la organización. En la siguiente tabla se consideran algunos aspectos relevantes acerca del capital relacional.

Las anteriores afirmaciones denotan, que el capital relacional representa el valor agregado que genera la organización como agente que se vincula constantemente al entorno que le rodea, como producto de la correlación existente entre esta y los demás factores externos que interactúan con ella; en todo caso, el capital relacional se encuentra incorporado por los clientes y proveedores que ejecutan operaciones con la compañía, por las actividades de competencia y contribución que se establezcan con otros entes y por la imagen que exhibe la empresa hacia los demás agentes que se encuentran inmersos en todos los mercados en los cuales ésta desarrolla actividades.

Capital estructural

García (2002) considera que el capital estructural se encuentra orientado hacia dos horizontes; en primera instancia, éste se establece en las capacidades que desarrolla la organización con respecto a la productividad y la competitividad generada por la cultura corporativa, las normas, procesos y la estructura interna. Por otro lado, este tipo de capital hace referencia al desarrollo tecnológico que facilita la consecución de las operaciones diarias y al perfeccionamiento de los procesos, al establecimiento de patentes y al posicionamiento de marcas en el sistema económico.

Para Farfán & Garzón (2006) el capital estructural se encuentra inmerso en la organización y aborda todos aquellos activos intangibles que correlacionados permiten la generación de valor agregado. Dichos recursos sin sustancia física, hacen referencia al nivel de formación que posee el recurso humano y a las estrategias que utiliza la empresa en ocasión a que esas destrezas fluyan a favor de sus necesidades a través de rutinas y procedimientos corporativos.

Andersen (Citado por Martínez, 2011) resalta la importancia del capital estructural al destacar que para una organización, la generación de valor no se establece en la cantidad de conocimientos y habilidades que exhiban los agentes inmersos en ellas; por el contrario, las ventajas competitivas serán el resultado de las estructuras y procedimientos corporativos que propicien el flujo de conocimientos implícitos en las personas hacia la empresa en forma de conocimiento explicito capaz de incentivar la innovación, el trabajo colectivo, la formación constante y la comunicación interna.

Exteriorizados los componentes que aunados forjan lo que se ha acordado en llamar capital intelectual de una organización, posee especial relevancia expresar que estos evolucionan constantemente y se desarrollan de manera correlacionada. En el siguiente apartado, se prestará especial atención a los diferentes instrumentos, métodos, técnicas y modelos que han sido desarrollados por los máximos referentes teóricos y organizaciones que han entendido que las fuentes generadoras de valor agregado transcienden más allá de los recursos de naturaleza tangible.

Métodos o modelos para la medición del capital intelectual

Los diferentes modelos existentes que se han desarrollado para valorar el capital intelectual poseen como finalidad esencial, establecer herramientas y procedimientos sistemáticos para realizar una estimación financiera de los diferentes activos intangibles que constituyen el factor diferencial de las organizaciones y que no se encuentran inmersos en los estados contables tradicionales, por no cumplir las normas básicas y técnicas de reconocimiento y revelación de la información económica. Monogas (2012) describe como los modelos de mayor transcendencia para la medición del capital intelectual: El Balanced Business Scorecard creado por Kaplan & Norton (2000); el Navigator Skandia desarrollado por Edvinsson & Malone (1997); el Modelo Intelec elaborado por EUROFORUM (1998); el modelo Intellectus forjado por Bueno (2002); el Modelo Nova estructurado por Comison, Palacios y Devece (1999); y el Modelo de Dirección Estratégica por Competencia estructurado por Bueno (1998).

La tabla 3 contiene un resumen de los diferentes paradigmas existentes que poseen mayor relevancia en el entorno social actual, y que fueron implementados en ocasión de la estimación financiera de los diferentes activos intangibles que fundamentan las ventajas competitivas y la generación de valor agregado de una empresa en relación con otras compañías que se encuentran inmersas en el sistema económico en el cual la organización desarrolla actividades de acuerdo a su objeto social.

En este sentido, se entiende al capital intelectual como un sistema que a través de una serie de modelos enfocados a la valoración de los activos intangibles, determina las capacidades organizacionales relacionadas con la generación de conocimientos en función a la consecución de beneficios de tipo financiero.

3. Metodología

De acuerdo con el objetivo planteado en el desarrollo del proceso investigativo y tomando como referencia lo expresado por Hernández, Fernández & Baptista (2010) el tipo de investigación realizada fue de carácter cuantitativo, debido a que se midieron las características del capital intelectual en las contralorías del departamento del Atlántico, como dimensión de la gestión del conocimiento en estas entidades encargadas de la vigilancia en la administración de los recursos pertenecientes al erario público, de acuerdo a las herramientas e instrumentos proporcionados por la estadística.

Por otro lado, el método utilizado en el presente trabajo investigativo fue el descriptivo, en razón a que se diagnosticó el estado actual del capital intelectual como dimensión de la gestión del conocimiento en las contralorías territoriales del departamento del Atlántico, proceso que involucró describir cuáles son los patrones, las características y los rasgos determinantes de la variable objeto de investigación, para Salkind (Citado por Bernal, 2006) las investigaciones de carácter descriptivo se enfocan en especificar las características del fenómeno o variables objeto de estudio.

En el desarrollo de la investigación se utilizaron fuentes primarias de información, provenientes de 135 funcionarios de las contralorías objeto de estudio, a través de una encuesta estilo Likert que estuvo estructurada por 34 afirmaciones agrupadas en tres dimensiones de gestión del conocimiento, como lo son el aprendizaje organizacional, las tecnologías para la gestión del conocimiento y el capital intelectual; en lo concerniente a las fuentes secundarias en el contexto del desarrollo de la presente investigación, se hizo uso de información inmersa en documentos, libros, tesis realizadas sobre el tema objeto de estudio y sobre el control fiscal territorial respectivamente.

4. Resultados

En el presente apartado se procederá a desarrollar los resultados arrojados por el instrumento de recolección de información primaria, con respecto a las estrategias utilizadas por las contralorías territoriales del departamento del Atlántico a fin de identificar, producir, acumular y transmitir el conocimiento que se origina en el interior de ellas, como producto de las operaciones efectuadas por los funcionarios en el ejercicio de sus responsabilidades misionales, a través de actividades proclives al capital intelectual en sus dimensiones humana, relacional y procedimental. A continuación, se listan cada una de las actividades de acuerdo a los resultados arrojados por el instrumento.

En primera instancia, se logró establecer que en las instituciones de origen estatal que fueron objeto de estudio, el recurso humano es considerado un aspecto de especial relevancia en la generación de conocimientos tácitos y explícitos, motivo por el cual se fomenta espíritu emprendedor y la iniciativa de los empleados. Esta práctica característica del capital intelectual en su dimensión humana es avalada por el 63,6% de los funcionarios encuestados. (Ver tabla 4 Alcance del emprendimiento).

Por otro lado, Garzón (2006) manifiesta que en las instituciones existen diez fuentes de aprendizaje de tipo organizacional que permiten la ejecución de las actividades necesarias para la generación de ventajas competitivas; dentro de las fuentes destacadas por el autor, se encuentran las experiencias negativas y positivas. Los resultados arrojados por el instrumento aplicado en las contralorías ubicadas en el departamento del Atlántico, denotan un alto grado de sensibilidad de la institución ante ésta disposición teórica, en razón a que el 66,4% de los encuestados catalogan la utilización de las experiencias positivas y negativas como una fuente de aprendizaje organizacional y como una práctica habitual de la contraloría a la cual pertenece (Ver figura 2).

Igualmente, el capital humano es considerado en las organizaciones que se encuentran inmiscuidas en los sistemas económicos pertenecientes a la sociedad de la información, como una fuente inagotable de conocimientos tácitos que a través de un eficiente sistema de gestión pueden llegar a fluir en forma de conocimientos explícitos hacia la institución; por este motivo, toma especial relevancia contar con un recurso humano que se caracterice por su alto nivel de cualificación. En el caso de las contralorías objeto de estudio, se pudo constatar que la formación académica de los funcionarios inmersos en ella es considerada una estrategia de crecimiento organizacional; esta afirmación es avalada por un 86,6% de los encuestados, ver tabla 5.

El capital estructural se encuentra referido a todos aquellos procedimientos, estrategias y sistemas técnicos de automatización y gestión que en conjunto propenden porque la organización transforme todo aquel conocimiento que se encuentra implícito en cada uno de los funcionarios que efectúan actividades de acuerdo a sus responsabilidades institucionales, en conocimiento explicito susceptible de ser codificado; por esta razón, las instituciones deben velar por la eficiencia de las prácticas que se pretendan utilizar para lograr ésta injerencia. Para el 84,2% de los encuestados, las contralorías territoriales poseen estrategias que garantizan la eficiencia de los procesos, como se presenta en la figura 3.

De acuerdo con lo establecido por las diferentes teorías administrativas, los procesos y procedimientos definidos por las organizaciones deben estar concebidos para aumentar la productividad de las operaciones efectuadas por estas. En este sentido, un 69,9% de las contraloías objeto de análisis, consideran que las estrategias definidas en la institución se encuentran enfocadas hacia éste horizonte. (Ver tabla 6 Estrategia de productividad).

El proceso de toma de decisiones por parte de los organismos encargados de la dirección de la Institución, se encuentra condicionado por las dinámicas del mercado en el cual desarrolla su acción. Ante esta situación, el capital relacional se ubica como una fuente inagotable de conocimientos originados de fuentes externas. Aunque gran parte de los funcionarios (59,4%) mostró favorabilidad ante la afirmación referida a que las contralorías propenden por el intercambio de información con los proveedores y clientes como una fuente de generación de conocimiento de tipo organizativo, el gran porcentaje manifestó estar en desacuerdo o indiferente (40,6%) y no referencia esto como práctica habitual de gestión en las contralorías estudiadas. (Ver Figura 4 Generación de conocimiento).

El establecimiento de alianzas externas como estrategia para mejorar el desarrollo de los procesos internos es considerado por los máximos referentes teóricos como una práctica de gestión que maximiza la operatividad de las organizaciones y las orienta a la generación de ventajas competitivas. En el caso de las contralorías territoriales del departamento del Atlántico, los resultados demuestran que este es un procedimiento habitual de las instituciones analizadas, en razón a que el 68,7% estuvo totalmente de acuerdo con la situación planteada, ver tabla 7.

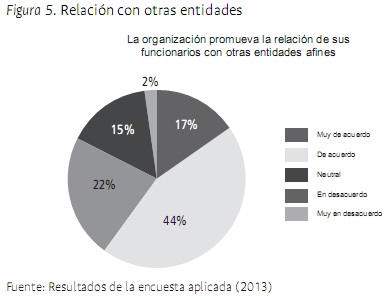

Finalmente, es relevante mencionar que el capital humano es considerado la piedra angular en la implementación de capacidades organizativas para estructurar procesos óptimos y relaciones adecuadas para la generación de conocimiento útil y relevante para la empresa. Por este motivo, resulta pertinente que la institución promueva la relación de los funcionarios con otras entidades afines. Ante esta afirmación, un 60,9% de los empleados consideran que las estrategias de las contralorías se enfocan hacia este horizonte, ver figura 5.

5. Conclusiones

Los datos arrojados por la aplicación del instrumento de recolección de información primaria a los funcionarios pertenecientes a las contralorías territoriales ubicadas en el departamento del Atlántico, con respecto al estado actual del capital intelectual como practica de gestión del conocimiento en este tipo de entidades, cuya función redunda en la vigilancia de los recursos pertenecientes al erario público, permite sintetizar lo expresado a continuación.

En primera instancia, es posible determinar que las constantes exigencias que provienen de un mercado cada vez más especializado, generan en las organizaciones, independientemente del origen de su capital, la necesidad de contar con estrategias de gestión que permitan la identificación, producción, transmisión y acumulación de todo aquel conocimiento que propenda por la optimización de los procesos y procedimientos internos. En este sentido, el capital intelectual se presenta ante la sociedad como las capacidades que exhiben las empresas en la generación de beneficios financieros, a partir de los activos intangibles en su dimensión humana, procedimental y relacional.

Es por esto que el valor de las organizaciones en la actualidad, se pondera tomando como referencia la generación de conocimientos útiles y pertinentes a través del recurso humano perteneciente a ella; mediante la estructuración de procesos, procedimientos y políticas; y por los vínculos con los agentes externos. A partir de los resultados arrojados por la encuesta tipo Likert, se puede evidenciar en las contralorías territoriales del departamento del Atlántico un alto grado de sensibilidad ante esta temática.

Lo descrito en el párrafo anterior se fundamenta en que para las entidades de origen estatal cuya función se ubica en control fiscal a nivel territorial en el departamento del Atlántico, se considera un aspecto de especial transcendencia para fomentar la iniciativa y el espíritu emprendedor entre los funcionarios, la utilización de las experiencias positivas y negativas como fuente de aprendizaje y la formación académica de sus empleados como forma de crecimiento organizacional y practicas proclives al capital intelectual en su dimensión humana.

En lo concerniente a las capacidades que deben sustentar las organizaciones con respecto a la generación de conocimiento a partir de su estructura, procedimientos o cultura, se puede afirmar que en las contralorías existen estrategias que garantizan la eficiencia de los procesos y aumentan la efectividad de las operaciones que deben efectuar este tipo de instituciones; garantizando de esta forma, la cimentación de ventajas competitivas a partir del capital estructural.

En lo que respecta a la generación de conocimiento capaz de crear valor para la institución a través de las relaciones existentes con los stakeholder o grupos de interés, se puede evidenciar en las contralorías territoriales del Atlántico, la existencia de estrategias corporativas que se enfocan en el establecimiento de alianzas que redunden en la optimización de las actividades ejecutadas y en la construcción de espacios de correlación entre los funcionarios y otras entidades afines.

En síntesis, la investigación demostró que en las contralorías territoriales del departamento del Atlántico se poseen capacidades estratégicas que propenden por la identificación, la producción y la transmisión del conocimiento que se considera fuente generadora de valor y ventajas competitivas a través de los activos intangibles, en su dimensión humana, estructural y relacional.

Referencias

Alama, E. (2008). Capital intelectual y resultados empresariales en la empresa de servicios profesionales de España. Recuperado el 13 de Febrero de 2014, de http://eprints.ucm.es/8709/1/T30356.pdf. [ Links ]

Bernal, C. (2006). Metodología de la investigación: para Administración, Economía, Humanidades y Ciencias Sociales. Naucalpan: Pearson Educación. [ Links ]

Bradley, K. (1997). Intellectual capital and the new wealth of nations. Business Strategy Review, 53-62. [ Links ]

Bueno, E. (1998). El capital intangible como clave estratégica en la competencia actual. Boletín de estudios económicos, 53(164), 207-229. [ Links ]

Bueno, E. (2002). El capital social en el nuevo enfoque del capital intelectual de las organizaciones. Revista de psicología del trabajo y de las organizaciones, 18(2/3), 157-176. [ Links ]

Casate, R. (2007). La dirección estratégica en la sociedad del conocimiento. Parte 1 el cuadro de mando integral como herramienta para la gestión. Recuperado el 18 de 04 de 2013, de http://bvs.sld.cu/revistas/aci/vol15_06_07/aci02607.htm. [ Links ]

Comison, C., Palacios, D., Devece, & C. (1999). Modelo Nova club de gestión del conocimiento de la comunidad valenciana. Recuperado el 09 de Agosto de 2013, de http://www.gestióndelconocimiento.com. [ Links ]

Constitución Política de Colombia. (1991). Artículo 3. Bogotá, Colombia. [ Links ]

Drucker, P. (1993). Post capitalist society. New York: Harper Collins. [ Links ]

Edvinsson, L., & Malone, M. (1997). Intelectual Capital: Realizing yours Companys true Value by finding its hideden brainpower. New York: Harper Collins. [ Links ]

Edvinsson, L., & Malone, M. (1999). El capital intelectual. Barcelona: Gestión 2000. [ Links ]

EUROFORUN. (1998). Proyecto INTELECT medición del capital intelectual. Madrid: IUEE. [ Links ]

Farfan, D., & Garzon, M. (Septiembre de 2006). La gestión del conocimiento. Recuperado el 14 de febrero de 2014. [ Links ]

Garcia, J. (2002). Gestión del conocimiento y empresa: una aproximación a la realidad española. EOI Esc. Organiz. Industrial. [ Links ]

Garzon, M. (2006). Aproximaciones a la gestión del conocimiento en empresas colombianas. Universidad empresas, 232-256. [ Links ]

Henandez, M. (2010). Propuesta del modelo de gestión del conocimiento para la gerencia de gestión documental y centros de servicios compartidos del grupo bancolombia en Medellín. Recuperado el 12 de 04 de 2013, de http://tesis.udea.edu.co/jspui/bitstream/10495/1451/1/MONOGRAF%20%20reina%201%C3%9Altima.pdf. [ Links ]

Hernandez, R., Fernandez, C., & Baptista, M. (2010). Metodología de la investigación (Quinta edición ed.). Mexico D.F.: Mc Graw Hill. [ Links ]

Kaplan, R., & Norton, D. (2000). Cuadro de mando integral. Barcelona: Ediciones Gestión 2000. [ Links ]

Mantilla, S. (2004). Capital intelectual y contabilidad del conocimiento. Bogotá: Ecoe Ediciones. [ Links ]

Martinez, M. (2011). Desarrollo de un modelo de gestión del conocimiento en la cadena de suministro de la industria agroalimentaria. Recuperado el 09 de 04 de 2013, de http://oa.upm.es/6199/1/MOISES_ENRIQUE_MARTINEZ_SOTO.pdf. [ Links ]

Monogas, M. (2012). El capital intelectual y la gestión del conocimiento. Ingeniería Industrial, 142- 150. [ Links ]

Nevado, D., & Victor, L. (2000). ¿Como medir el capital intelectual de una empresa? Patida doble, 42-53. [ Links ]

Rodriguez, L., & Villafranca, L. (Agosto de 2005). Importancia del capital intelectual y su medición contable dentro de las organizaciones. Recuperado el 05 de 06 de 2013, de http://ri.biblioteca.udo.edu.ve/bitstream/123456789/383/1/TESIS-352.67_R674i_01.pdf. [ Links ]

Sanchez, M., Gonzales, M., & Perez, H. (2007). El concepto de capital intelectual y sus dimensiones. Investigaciones europeas de dirección y economía de la empresa, 97- 111. [ Links ]