Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkDimensión Empresarial

Print version ISSN 1692-8563

Dimens.empres. vol.14 no.2 Barranquilla July/Dec. 2016

https://doi.org/10.15665/rde.v14i2.686

DOI: http://dx.doi.org/10.15665/rde.v14i2.686

DESEMPEÑO FINANCIERO DE LAS EMPRESAS: UNA PROPUESTA DE CLASIFICACIÓN POR RNA1

FINANCIAL PERFORMANCE OF FIRMS: A PROPOSAL FOR CLASSIFICATION RNA

DESEMPENHO FINANCEIRO DAS EMPRESAS: UMA PROPOSTA DE CLASSIFICAÇÃO POR RNA

Oswaldo García Salgado2

Arturo Morales Castro3

1 Artículo de reflexión. Este documento se deriva de la investigación "Evaluación del desempeño financiero de empresas que cotizan en la BMV: Enfoque de redes neuronales", desarrollada en la Universidad Autónoma de Querétaro [UAQ], México, Querétaro, http://www,uaq,mx/. Desarrollada entre julio de 2012 y marzo de 2014.

2 Profesor-investigador, Universidad Autónoma del Estado de México (UAEM) en la División de Posgrado e Investigación de la Facultad de Economía (F.E), http://www.uaemex.mx/ en México, Ciudad de México, Doctor en Administración por la F.E-UAEM. Correo oswgars@gmail.com

3 Profesor-investigador, División de Posgrado e Investigación de la Facultad de Contaduría y Administración de la Universidad Nacional Autónoma de México [FCyA-UNAM], México, Ciudad de México, http://www.fca.unam.mx/, Doctor en Ciencias de la Administración. Correo amorales@fca.unam.mx

CITATION: García, O. & Morales, A. (2016) Desempeño financiero de las empresas: una propuesta de clasificación por RNA. Dimensión Empresarial, 14(2), 11-23 JEL: C22, C45, C53, G10, G11 .

Fecha de recepción 28/03/2016. Fecha de aceptación 12/05/2016.

RESUMEN

Mediante el uso de Redes Neuronales Artificiales [RNA] se propuso mejorar la precisión de clasificación de las empresas dentro de la Bolsa Mexicana de Valores [BMV], en específico del sector comercial en comparación con las técnicas de análisis discriminante múltiple [ADM] y los modelos logit. Se desarrollaron más de cincuenta arquitecturas neuronales, y la red neuronal artificial que resulto fue la de arquitectura MLP 6:12:2 basada en algoritmos de aprendizaje de retro-propagación hacia atrás. Los resultados encontrados con la técnica de RNA arrojaron que esta técnica tiene un mejor pronóstico de evaluación y de clasificación que la obtenida por los modelos Logit y las técnicas ADM.

Palabras clave: Mercados Financieros, Desempeño financiero, Modelo logit, Técnicas ADM, Redes Neuronales Artificiales.

ABSTRACT

By using artificial neural networks [ANN] it was proposed to improve the accuracy of classification of companies within the Bolsa Mexicana de Valores [BMV], specifically the commercial sector compared to multiple discriminant analysis techniques [MDA] and logit models. More than fifty neural architectures were developed, and artificial neural network that resulted was the MLP architecture 6: 12: 2 based learning algorithms retro-backpropagation. The results found with the technique [ANN] showed that this technique has a better prognosis assessment and classification obtained by ADM and logit techniques.

Keywords: Financial Markets, Financial Performance, logit model, ADM Techniques, Artificial Neural Networks.

RESUMO

Utilizando Redes Neurais Artificiais [RNA] foi proposto para melhorar a precisão da classificação das empresas na Bolsa Mexicana de Valores [BMV], especificamente o setor comercial em comparação com as técnicas de análise discriminante múltipla [ADM] e modelos logit. Mais de cinquenta arquiteturas neurais foram desenvolvidas, e rede neural artificial que resultou foi a arquitetura MLP 6: 12: 2, com base algoritmos de aprendizagem retro-backpropagation. Os resultados obtidos com a técnica de RNA mostraram que esta técnica tem um prognóstico melhor avaliação e classificação obtida pelos modelos logit e técnicas de ADM.

Palavras-chave: mercados financeiros, o desempenho financeiro, modelo logit, técnicas de ADM, Redes Neurais Artificiais.

1. INTRODUCCIÓN

Las Redes Neuronales Artificiales (RNA) son modelos matemáticos desarrollados con base en el funcionamiento de los sistemas nerviosos biológicos. De esta manera, se intenta contar con un sistema que imite el funcionamiento natural de las neuronas, es decir, que puedan "pensar" y "aprender" como el cerebro humano, el cual se puede ver como un conjunto interconectado de neuronas.

La primera interpretación matemática de las redes neuronales fue realizada en 1865 cuando Mach, un físico y filósofo austriaco, intentó explicar la interacción recíproca e inhibitoria de los elementos que rodean a la retina (Peel y Wilson, 1996). Los trabajos sobre el desarrollo de modelos matemáticos detallados comienzan desde hace más de cuarenta años, con los trabajos de McCulloch y Pitts (1943), Hebb (1949) y Rosenblatt (1959).

Sin embargo, cuando se pretende analizar un conjunto de datos con relaciones complejas y condiciones adicionales, la capacidad de procesamiento requerida se eleva considerablemente, lo cual ocasionó que los primeros intentos por utilizar este tipo de modelos fueran abandonados debido a la limitada capacidad de los sistemas de cómputo disponibles en la época.

Fue hasta los años 80's cuando se retoma el interés por su empleo de forma más generalizada. Esto debido a los avances en la potencia de cálculo de las nuevas computadoras, aunado a un mayor conocimiento del funcionamiento del propio cerebro humano. Este nuevo interés se debió al desarrollo de algoritmos y nuevas topologías de red, nuevas técnicas de implementación de circuitos analógicos, algunas demostraciones intrigantes por parte de Sejnowski (1986) y Hopfield (1982), así como por la creciente fascinación por el funcionamiento del cerebro humano.

Las aplicaciones de las RNA en los negocios se dividen en dos principales categorías: clasificación y modelado (Peel, 1966). La clasificación se refiere a la forma de discriminar entre observaciones con características comunes en diferentes grupos, v. gr. predicción de fallas corporativas, asignación de créditos y clasificación de bonos. Por otra parte, el modelado consiste en simular el comportamiento o las reacciones de una entidad o variable dado un estímulo externo, basado en observaciones pasadas. v. gr, predecir los movimientos de los precios de las acciones o fluctuaciones en el tipo de cambio.

El primer artículo sobre redes neuronales que considera información financiera fue realizado por White (1988), quien estudió la predicción de los precios de las acciones con un modelo de red neuronal. Posteriormente la predicción de la cotización de las acciones, del tipo de cambio y de otras variables económico-financieras ha sido uno de los temas más atractivos para los investigadores y analistas financieros.

Por lo anterior, el propósito de la presente investigación es que mediante el uso de redes neuronales artificiales se mejore la precisión de clasificación de las empresas que tienen mejor desempeño financiero y son exitosas dentro del Mercado Bursátil Mexicano, en específico del sector comercial en comparación con las técnicas de análisis discriminante y los modelos logit utilizadas por Morales (2007), para el periodo de 1990 a 2011.

2. REVISIÓN DE LA LITERATURA Y ESTADO DEL ARTE

El trabajo seminal en el uso de las redes neuronales para el pronóstico de series de tiempo fue la realizada por Halbert White (1988) quien fue el primero en utilizar las redes, motivado a encontrar regularidades no lineales en los movimientos del precio de las acciones. Básicamente su objetivo fue ilustrar como la búsqueda de estas regularidades podía aplicarse en particular a los rendimientos diarios de las acciones de IBM. Utilizando una sencilla red feedforward de tres capas (entrada, oculta y salida) pudo confirmar la potencia de esta metodología para las relaciones no lineales. A partir de esta investigación se comenzó a utilizar a las redes neuronales en el campo de las finanzas en diversos temas.

Tiempo después del trabajo de White (ibídem.) Altman, Marco y Varetto (Altman et al. 1994) realizaron en Italia pruebas de diagnóstico a empresas medianas y pequeñas para pronosticar dificultades financieras, excluyendo a las empresas con ventas por más de 60 millones de dólares, en un periodo de 1985 a 1992. Utilizaron 404 compañías sanas y 404 con problemas financieros. Empleando análisis discriminante y redes neuronales para pronosticar aquellas empresas que tendrían problemas. Dentro de la muestra ambas tuvieron un desempeño similar, pero en cuanto a pronóstico, las redes neuronales probaron ser mejores que el análisis discriminante alcanzando un 94.7% de acierto.

Otra aplicación de las redes en finanzas es el trabajo hecho por Chiang, Urban y Baldridge (Chiang et al. 1996) quienes utilizaron redes para pronosticar el valor neto de los activos al final del año de fondos de inversión y compararon sus pronósticos con regresiones lineales y no lineales. Encontraron que las redes neuronales superan de sobremanera a ambos tipos de regresiones, en especial cuando se encuentran con disponibilidad limitada de datos.

En cuanto a exclusivamente pronosticar series, las redes neuronales eran cada vez más socorridas, con la motivación de demostrar si eran superiores a otros métodos Hill, O'Connor y Remus (Hill et al. 1996) realizaron un ejercicio comparativo entre el desempeño de las redes neuronales artificiales y otros métodos de pronóstico: suavizamiento exponencial, método de Holt y procesos autorregresivo integrados de media móvil (ARIMA) por mencionar algunos. Utilizaron 104 series de tiempo con diferentes frecuencias: 65 series mensuales, 21 series trimestrales y 18 series anuales, encontraron que para las series mensuales y trimestrales las redes neuronales eran significantemente mejores que el resto. Para las series anuales no existió una gran diferencia, obteniendo así desempeños similares con el resto de los métodos.

Otros autores que han incursionado en la aplicación de las redes neuronales artificiales en las finanzas son: Dutta y Shekhar (1988), Bosarge (1989), Trippi (1990), Hawley, et. al. (1990), Salchenberger, Cinar y Cash (1992) y Tam y Kiang (1992).

El estudio de Shang-Wu (1999) emplea redes neuronales para realizar pronósticos y arbitraje sobre el futuro del índice accionario del Nikkei, en donde de acuerdo con los resultados empíricos, las redes neuronales superaron al modelo ARIMA en las predicciones, así como también fue capaz de proporcionar al operador mayores ganancias por arbitraje que por los modelos tradicionales aun cuando se observa un menor intervalo de tiempo redituable.

El estudio de Zang y Berardi (2001), quienes utilizan redes neuronales para predecir el tipo de cambio entre la libra británica y el dólar estadounidense, específicamente utilizan un método de particionamiento sistemático para construir conjuntos de redes neuronales. Encuentran que la aproximación básica conjunta creada con arquitecturas de red entrenadas con diferentes pesos iniciales aleatorios no es efectiva para mejorar la precisión de la predicción, mientras que los modelos en conjunto de diferentes estructuras neuronales pueden mejorar de manera consistente las predicciones de una única red. Sus resultados también muestran que las redes conjuntas basadas en diferentes particiones de datos son más eficientes que aquellas desarrolladas con el conjunto de datos de entrenamiento completo en la predicción fuera de muestra.

El estudio de Medeiros, Veiga y Pedreira (2001), en el cual presentan y comparan diferentes alternativas para modelar y predecir series de tiempo del tipo de cambio mensual. Los modelos que proponen son autorregresivos de transición suave de neuro-coeficientes, lineales autorregresivos y de caminata aleatoria. Encuentran que la no linealidad sólo es relevante en algunos periodos de la serie, especialmente al inicio y al final de la muestra, que los modelos no lineales se desempeñan mejor solo en los casos en donde la linealidad esta uniformemente distribuida. También concluyen que no hay diferencias significativas con respecto a un modelo lineal actual.

El estudio de Collantes (2001) quien compara las metodologías Box-Jenkins, ARIMA y función de transferencia en dos aplicaciones, la primera, sobre la serie de tiempo del número de nacimientos mensuales ocurridos en España de enero 1960 a diciembre de 1999 y, la segunda sobre dos series de tiempo, el gasto de publicidad mensual y el número de ventas mensuales, en donde se llegó a la conclusión de que la metodología ARIMA se puede utilizar como herramienta de preprocesamiento de datos, considerando como entradas a los retrasos involucrados en el modelo proporcionado por esa metodología, además de que los resultados de la predicción tanto dentro como fuera de muestra por parte de la red neuronal propuesta resultó ser superior a las otras metodologías.

El estudio de Haefke y Helmenstein (2002) en el que se presenta una estrategia de negocio que explota la diferencia en información que implican los principios de construcción de índices de mercado de diferentes acciones. Esto para ganar ventaja competitiva sobre otros participantes de mercado, empleando redes neuronales para predicciones de un día y generar señales de compra y venta de acuerdo a la regla de negociación. Para ilustrar como trabaja el sistema, se aplica al índice de comercio austriaco (ATX). Sus resultados muestran que las redes seleccionadas se desempeñan bien con respecto a R2, MSE y MAPE. Encuentran una relación positiva y significativa con los datos dentro de muestra, mientras que en algunos casos las correlaciones fuera de muestra no son significativas o tienen el signo incorrecto.

Por su parte, García (2003) diseña un modelo no lineal para el análisis y predicción de la serie de tiempo del precio externo del café colombiano utilizando redes neuronales artificiales en donde lo compara con un modelo clásico de predicción lineal ARIMA. La red utilizada utiliza una capa oculta, emplea el algoritmo de retropropagación y una función sigmoidea como función de activación de la red. Los resultados obtenidos indican que la varianza del error del modelo RNA es menor que el del modelo ARIMA aproximadamente en un 22%, por lo que el modelo de redes neuronales se considera mejor.

Stansell y Eakins (2004) proponen usar redes neuronales para predecir la dirección de cambio en índices de acciones de 19 sectores sobre un intervalo de cinco meses en el 2001 y de tres en el 2002. Los resultados fueron evaluados solamente en términos de la dirección de cambio y también en términos del número de puntos ganados en el índice del sector. Concluyen que un inversionista puede obtener ventaja de la habilidad de predicción de las redes neuronales utilizando los datos económicos públicamente disponibles.

En lo que se refiere al tema de predictibilidad con RNA en las finanzas para México, se encontraron solo dos investigaciones Berumen (1998), y Pérez (1998), pero además estos estudios hacen referencia a la utilización de un software comercial o bien al desarrollo de un programa en lenguaje C++ para hacer predicciones del precio de las acciones, por lo que su objetivo no es conocer la predicción de la tendencia de los instrumentos financieros derivados.

3. MATERIALES Y MÉTODOS

El objetivo principal de este análisis se centra en la construcción de un modelo matemático basado en las Redes Neuronales Artificiales y la comparación con la técnica Z-score soportada por ADM y Logit para el análisis del desempeño financiero de las empresas exitosas del sector comercial que cotizan en la Bolsa Mexicana de Valores [BMV].

Cabe señalar que para poder desarrollar este análisis se consideró la misma base de datos, la misma periodicidad, los mismos criterios de desempeño financiero, y las mismas razones obtenidas en los tres modelos de predicción.

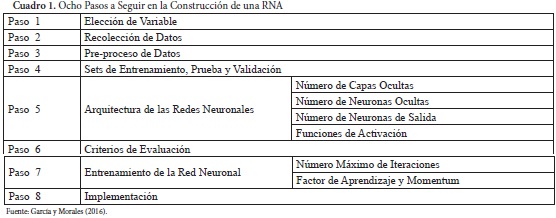

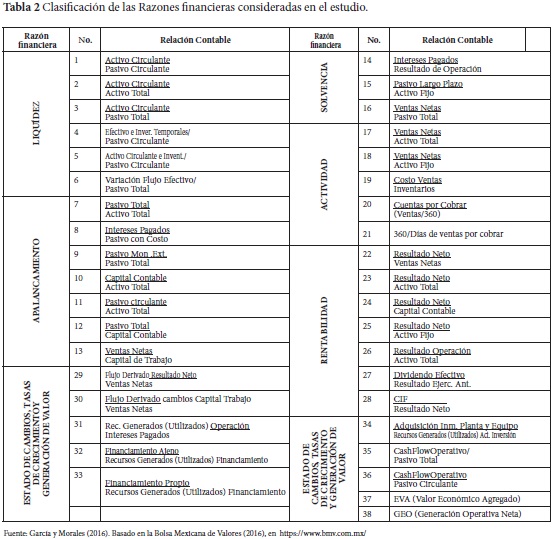

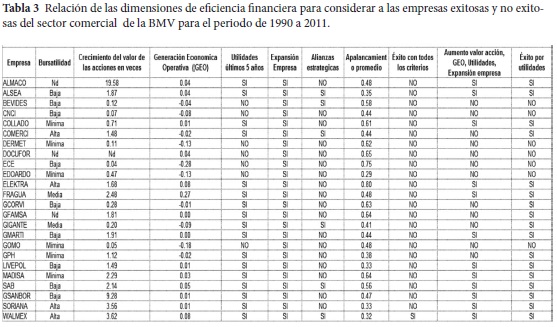

La metodología empleada en esta investigación comprendió las etapas siguientes: 1. Conformación de la base de datos, compuesta por 24 empresas que cotizan en la Bolsa Mexicana de Valores pertenecientes al sector comercial [véase Tabla 1], 2. Obtención de 38 razones financieras que miden el desempeño empresarial en base a su clasificación de liquidez, apalancamiento, solvencia, actividad, rentabilidad, estado de cambios, tasas de crecimiento y generación de valor. En el periodo comprendido de1990 a 2011 con periodicidad anual [véase tabla 2], 3. Determinación de siete indicadores financieros que miden el desempeño empresarial para clasificar a las empresas exitosas y no exitosas. Los indicadores fueron a) bursatilidad, b) variación en el valor de la acción, c) Generación Económica Operativa, d) Utilidades en los últimos 5 años, e) Expansión de la empresa de acuerdo al mercado, f) Existencia de alianzas estratégicas [véase tabla 3], 4. Establecimiento de los criterios de entradas y salidas para la construcción de los diferentes modelos (ADM, logit y RNA). En donde las entradas serán las razones financieras y la salida el criterio de desempeño (exitoso y no exitoso); para la determinación de estos modelos se hizo uso del software SPSS v. 20, aplicando metodologías de análisis multivariado, y para el diseño de la arquitectura de la red como lo establece en el cuadro 1.

Los modelos determinados en esta investigación fueron:

Para la función discriminante múltiple (ADM) para el periodo de 1990 a 2011 se determinó que el modelo que clasifica a las empresas como exitosas y no exitosas dentro del sector comercial es la expresión matemática siguiente:

Z = -0.967 + 2.108 x1 - 0.841 x2 + 0.318x3 - 0.097 x4 + 0.023 x5 + 14.466 x6

Para el modelo logit que clasifica a las empresas como exitosas y no exitosas está dado por la expresión matemática siguiente:

Z = -1.3998 + 3.3105 X1 + 0.5085X2-0.6697 X3- 0.1618 X4 + 0.04757X5 + 0.000019 X6 + 13.99887 X 7

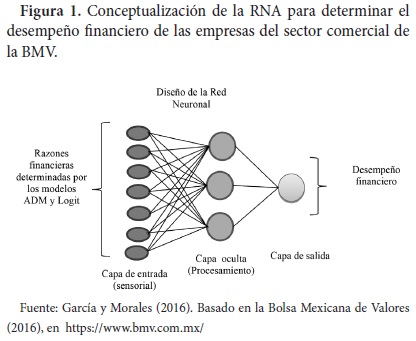

Para la RNA, se diseñó una red neuronal artificial de auto propagación multicapas de aprendizaje feedback, proponiendo como entrada la información contable de la empresa representada en las razones inancieras tomadas en cuenta por los dos modelos anteriores con la intención de comparar las metodologías y sus resultados. Por otro lado, la información de salida para la red neuronal fue el desempeño de la empresa dentro del sector comercial medido mediante las siete dimensiones mencionadas en la tabla 3, que determinan si estas empresas son exitosas o no, dentro del sector comercial de la Bolsa Mexicano de Valores. Esta conceptualización se muestra de manera esquemática en la figura 1.

4. RESULTADOS

Se desarrollaron un poco más de cincuenta arquitecturas neuronales, mediante la utilización del software SNN v.4.5; con el propósito de encontrar la arquitectura neuronal que mejor determinara el desempeño de las empresas del sector comercial, tomando en cuenta el nivel de sensibilidad que tienen estas razones en la determinación del éxito de la simulación.

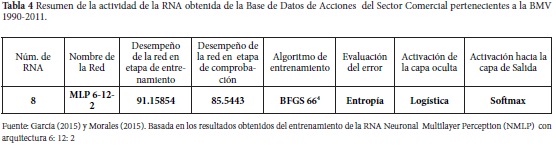

La red neuronal artiicial que tuvo mayor eiciencia fue la de arquitectura MLP 6:12:2 (Multilayer Percpetron de una capa oculta) con 6 razones inancieras de entrada, 12 nodos ocultos y dos de salida, que son el éxito o fracaso en el desempeño inanciero de las empresas del sector comercial que cotizan en la BMV como se aprecia en la Tabla 4.

Las capas ocultas tienen una función de transferencia entre la de entrada y la oculta de tipo logístico, mientras que las capas ocultas y la de salida tienen una función de tipo softmax. Esta red neuronal artificial obtuvo una tasa de clasificación de 91.158% en su fase de entrenamiento, y de 85.544% en la comprobación de esta clasiicación, esto nos da una precisión del 90.3% en la determinación del desempeño exitoso o no de las empresas del sector comercial que cotizan en la BMV.

En la tabla 5 se presenta el análisis de sensibilidad que tiene el modelo neuronal. En él, se aprecia la influencia que tiene cada razón inanciera sobre el desempeño inanciero. La razón financiera 19 (Costo de venta entre Inversión) y la razón inanciera 2 (Activo circulante entre Activo total) son las que presentan mayor sensibilidad al medir el éxito o no éxito del grupo de empresas analizadas.

Por lo tanto, la capacidad de predicción del desempeño inanciero que tiene la red neuronal en general, es decir, para clasificar a las empresas exitosas y a las no exitosas es del 91.15% en el entrenamiento.

5. DISCUSIÓN

Si bien ya existen estudios sobre este tema (especíicamente el de Morales [2007]), los resultados obtenidos difieren al aplicar RNA, ya que al incorporar esta técnica se da más robustez a la clasificación de las empresas exitosas o no exitosas. Ya que, como menciona Kamruzzaman (2006), aunque las redes neuronales fueron inicialmente desarrolladas como un modelo para simular la inteligencia humana en la máquina, estas tienen una excelente capacidad para aprender la relación entre la asignación de entrada-salida de un determinado conjunto de datos sin ningún conocimiento o suposiciones sobre la distribución estadística de los datos, a diferencia de las técnicas tradicionales que necesitan forzosamente tener ciertos criterios basados en parámetros de distribución normal.

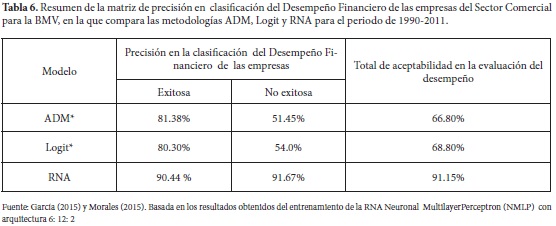

Los resultados encontrados con la técnica de redes neuronales artiiciales (RNA) arrojaron que esta técnica tiene un mejor pronóstico de evaluación y de clasiicación que la obtenida por las técnicas ADM y Logit como se muestra en la Tabla 6.

Como se puede apreciar en la tabla 6., el modelo neuronal mejora la capacidad de predicción y clasiicación en la determinación del desempeño de las empresas de la Bolsa Mexicana de Valores.

6. CONCLUSIONES

Los resultados encontrados con la técnica de redes neuronales artiiciales (RNA) arrojaron que esta tiene un mejor pronóstico de evaluación y de clasiicación que la obtenida por las técnicas ADM y Logit. Después de realizar un análisis de 50 arquitecturas y analizar sus supuestos, se encontró que una de las mejores arquitecturas neuronales es una MLP 6:12:2, es decir una red perceptron multicapa con 6 razones inancieras, siendo tres de liquidez, dos de actividad y una de ciclo; con doce nodos en una capa oculta, y dos que clasiican a las empresas como exitosas y no exitosas. Las capas ocultas tuvieron una función de trasferencia de tipo logística entre la capa de entrada y la oculta, mientras que entre la capa oculta y la de salida la función de transferencia fue de tipo softmax.

Con esta investigación se pretende hacer una contribución al uso de nuevas metodologías sobre estudios realizados para determinar el desempeño inanciero de las empresas que cotizan en la BMV.

Para inalizar, se puede decir que la técnica de RNA permite a los analistas inancieros, inversionistas y a todos aquellos involucrados en la medición del desempeño inanciero tener una herramienta no tradicional que da mayor certidumbre en la toma de decisiones relacionadas con este sector y esta bolsa. Cabe señalar que los hallazgos encontrados en este estudio pueden servir como base para estudios futuros con otros sectores y otras bolsas.

REFERENCIAS

Alquicira, S. (2001), Redes Neuronales Artificiales aplicadas a la detección de enfermedades cardiovasculares (rótula ventricular aguda y angina de pecho). México: UNAM, Facultad de Contaduría y Administración. Tesis de Licenciatura en Informática. [ Links ]

Altman, E., G. Marco y F. Varetto. (1994), Corporate Distress Diagnosis: Comparisons Using Linea Discriminant Analysis and Neural Networks (The Italian Experience). Journal of Banking and Finance, Vol. 18, No. 3, pp. 505-529. [ Links ]

Bribiesca, G. (2006). Redes Neuronales Artiiciales para la toma de decisiones: El Caso de tutores del Programa de Posgrado en Ciencias de la Administración. México: UNAM, Programa de Posgrado en Ciencias de la Administración. Tesis de Doctorado en Ciencias de la Administración. [ Links ]

Berumen, G. (1998), La teoría del caos y las redes neuronales aplicadas a las finanzas, Tesis de maestría en ingeniería económica y financiera, México: Universidad La Salle. [ Links ]

Bosarge, W. (1989), A Non Random Walk Down Wall Street. USA: Princeton University Press, pp. 45. [ Links ]

Chiang, W., T. Urban y G. Baldridge. (1996). A Neural Network Approach to Mutual Fund Net Asset Value Forecasting. International Journal of Management Science, Vol.24, No. 2,pp.205-215. [ Links ]

Collantes, J. V. (2001), Predicción con redes neuronales: Comparación con las metodologías de Box y Jenkins, Tesis de maestría. Universidad de los Andes. [ Links ]

Dutta, S. y Shekbar, S. (1988), "Bond Rating: A Non-conservative Application of Neural Networks", Proceedings of the IEEE International Conference on Neural Networks, pp. II443- II450. [ Links ]

García, I. (2003), Análisis y predicción de la serie de tiempo del precio externo del café colombiano utilizando redes neuronales artificiales, Revista de la Facultad de Ciencias, Pontiicia Universidad Javeriana, Vol. 8, pp. 45-50. [ Links ]

García, J. (2009). Redes Neuronales Artificiales para el pronóstico del PIB: México, 1980.1-2008.3. México: UNAM, Facultad de Economía División de Estudios de Posgrado. Tesis de Maestría en Economía. [ Links ]

García, M. (1996). Redes Neuronales Artificiales: Aplicación en el diagnóstico diferencial de la demencia vascular y tipo Alzheimer. México: UNAM, Facultad de Ingeniería División de Estudios de Posgrado. Tesis de maestría en Ingeniería Eléctrica. [ Links ]

Haefke, C. y Helmenstein, C. (2002), Index Forecasting and Model Selection, International Journal of Intelligent Systems in Accounting, Finance and Management, Abr/Jun, 11, 2, ABI/INFORM Global, pp. 119-135. [ Links ]

Hawley, D. et al. (1990). Artiicial Neural Systems. A new Tool for Financial Decision-Making, Financial Analysts Journal, pp.90-113. [ Links ]

Hebb, D.O. (1949). The Organization of Behavior. Nueva York: John Wiley & Sons. [ Links ]

Hill, T., O'connor, M. y Remus, W. (1996), Neural Network Models for Time Series Forecasts, Management Science, Vol. 42, No. 7, pp. 1082-1092. [ Links ]

Hopield, J. J. (1982). Neural Networks and Physical Systems with Emergent Collective Computational Abilities. USA, Proc. Natl. Acad. Sci, vol. 79, April. pp. 2554-2558. [ Links ]

Kamruzzaman, J., Begg, R. & Sarker, R. (2006). Artiicial Neural Networks in Finance and Manufacturing.NY: Idea Group Publishing. [ Links ]

Makridakis, S., et al., (1982), The Accuracy of Extrapolation (Time Series) Methods: Results of a Forecasting Competition, Journal of Forecasting, 1, pp. 111-153. [ Links ]

McCulloch, W. S. & Pitts, W. (1943). A Logical Calculus of the Ideas Imminent in Nervous activity, Bulletin of Mathematical Biophysics, Vol. 5, pp. 115-133. [ Links ]

Medeiros, M., Veiga, A. y Pedreira, C. (2001), Modeling Exchange rates: Smooth Transitions, Neural Networks, and Linear Models, IEEE Transactions on Neural Networks, Vol. 12, No. 4, julio, pp. 755-764. [ Links ]

Melchor, A. (2010). Uso de las Redes Neuronales Artificiales para el Pronóstico de la Inflación. México: UNAM, Facultad de Ciencias. Tesis de Actuaría. [ Links ]

Morales, J. (2007). Razones financieras que describen y clasifican a las empresas financieramente exitosas del sector comercial que cotizan en la Bolsa Mexicana de Valores. Tesis Doctoral. Universidad Nacional Autónoma de México. [ Links ]

Peel, M. & Wilson, N. (1996). Neural network simulation: A new approach to risk assessment and business forecasting. Management Research News, Vol. 19, No. 6, ABI/INFORM Global, pp. 50-54. [ Links ]

Pérez, G. (1998), Las redes neuronales artificiales: una herramienta cibernética para la estimación de precios en el mercado de productos derivados, Tesis de licenciatura en Ingeniería en cibernética y ciencias de la computación, México: Universidad La Salle. [ Links ]

Rosenblatt, R. (1959). Principles of Neurodynamics, Nueva York: Spartan Books. [ Links ]

Salchenberger L., Cinare., y Lash. (1992). Neural Networks: a new tool for predicting thrift failures, Decision Sciences, Vol 23. pp. 899-916. [ Links ]

Shang-Wu, Y. (1999), Forecasting and Arbitrage of the Nikkei Stock Index Futures: An Application of backpropagation Networks, Asia-Paciic Financial Markets, diciembre, No. 6, pp.341-354. [ Links ]

Sejnowski, T. y Rosenberg, C. R. (1986). NETtalk: A Parallel Network That Learns to Read Aloud. Technical Report JHU/ EECS-86/01, Johns Hopkins Univ. [ Links ]

Stansell, S. y Eakins, S. (2004), Forecasting the direction of change in sector stock indexes: An application of neural networks, Journal of Asset Management, jun, 5, 1. ABI/INFORM Global, pp. 37-48. [ Links ]

Tam, K. Y. y Kiang, M. Y. (1992), Predicting Bank Failures: A Neural Network Approach. Management Science, Vol. 38, No. 7, pp. 926-947. [ Links ]

Trippi, R. (1990), Intelligent Systems for Investment Decision Making. Managing Institutional Assets, USA: Fabozzi, pp. 251. [ Links ]

Torres, I. (2007). Pronósticos en el mercado de derivados utilizando redes neuronales y modelos ARIMA: Una aplicación al Cete de 91 días en el MexDer. México: UNAM, Programa de Posgrado en Ciencias de la Administración. Tesis de Maestría en Finanzas. [ Links ]

White, H. (1988). Economic prediction using neural networks: The case of IBM daily stock returns, USA, IEEE International Conference on Neural Networks, pp. 451-459. [ Links ]

Yu, L., S. Wang, W. Huang y K. Lai (2007). Are Foreign Exchange Rates Predictable? A Survery from Artificial Neural Networks Perspective? Scientific Inquiry, Vol.8, (2), pp. 207-228. [ Links ]

Zhang, G. P. y Berardi, V. L. (2001), Time series forecasting with neural network ensambles: an application for exchange rate prediction, Journal of the operational research society, 52, pp. 652-664. [ Links ]