Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkDimensión Empresarial

Print version ISSN 1692-8563

Dimens.empres. vol.14 no.2 Barranquilla July/Dec. 2016

https://doi.org/10.15665/rde.v14i2.659

DOI: http://dx.doi.org/10.15665/rde.v14i2.659

EVALUACIÓN DE SOSTENIBILIDAD CON METODOLOGÍA GRI 1

EVALUATION OF SUSTAINABILITY USING GRI METHODOLOGY

AVALIAÇÃO DA SUSTENTABILIDADE COM METODOLOGIA GRI

Luisa Cecilia Rodríguez Guerra2

Leonardo Alberto Ríos-Osorio3

1 Este artículo es producto de la Investigación "Evaluación de la sostenibilidad social, económica y ambiental de organizaciones empresariales por medio de la metodología GRI Colombia, reportes año 2015" desarrollado en el marco de la Maestría en Administración (MBA) de la Facultad de Ciencias Económicas de la Universidad de Antioquia, www.udea.edu.co, Colombia, Medellín.

2 Máster en Administración, Universidad de Antioquia, E-mail: luisacrodri@hotmail.com

3 PhD Sostenibilidad, Profesor-Investigador Universidad de Antioquia, www.udea.edu.co, Colombia, Medellín E-mail: leonardo.nos@udea.edu.co Publicaciones recientes:

Salas-Zapata W, Ríos-Osorio L, López-Hernández L.F. & Gómez-Arias R.D. (2014) Análisis de sostenibilidad de la política de control de malaria en el municipio de El Bagre, Colombia. Revista Gerencia y Políticas en Salud, 13(27), 122-140

Olarte-Mejía D.V. & Ríos-Osorio, L.A. (2015) Enfoques y estrategias de responsabilidad social implementadas en Instituciones de Educación Superior. Una revisión sistemática de la literatura científica de los últimos 10 años. Revista de la Educación Superior, 3(175), 19-40

Polanco-Echeverry, D.N., Álvarez-Salas, L.M. & Ríos-Osorio, L.A. (2015) Proposed Methodology for Research into the Socioecological Resilience of Agroecosystems. Tropical and Subtropical Agroecosystems 18, 207-219

FORMA DE CITACIÓN: Rodríguez, L.C. & Ríos-Osorio, L.A. (2016). Evaluación de sostenibilidad con metodología GRI. Dimensión Empresarial 14(2), 73-89JEL: L21; M14; M16; M41

Fecha de recepción 10/12/2015. Fecha de aceptación 03/03/2016.

RESUMEN

Este artículo es el resultado de investigación realizada a 87 empresas que reportaron bajo la metodología Global Reporting Initiative (GRI) G4, capítulo Colombia, entre el 01 de enero y 31 de diciembre del año 2015 con el objetivo de describir el nivel de sostenibilidad social, económica y ambiental, teniendo en cuenta el concepto definido por ellas mismas. Para lograr obtener los resultados esperados, se elaboró una escala de medición, la cual cataloga a la organización de acuerdo a su desempeño en Madura, En Desarrollo e Incipiente, independientemente del tamaño o sector económico al cual pertenezca. Las conclusiones y la discusión pretenden explicar porque el nivel En Desarrollo es el predominante en entorno empresarial Colombiano. De igual manera, se sugiere una implementación organizacional para que la mayor cantidad de empresas posibles, logren la Sostenibilidad Organizacional por medio de un agente externo que así lo determine, después de realizar el respectivo análisis de la información.

Palabras clave: Desarrollo sostenible, Global Reporting Index, indicadores, reportes de sostenibilidad, Responsabilidad Social Empresarial, sostenibilidad.

ABSTRACT

The current article is the result of a research project made on 87 companies that reported their activities under the Global Reporting Initiative (GRI) G4, Colombian Chapter, between January 1 to December 31, 2015, with the purpose of describing their social, economic and environmental sustainability levels, taking into account the concept they had defined. To achieve the expected results a measuring scale was created, which catalogs companies into: Mature, Growing and Emerging, according to their performance, regardless of size or economic sector they belong to. The conclusions and arguments intend to explain why the Growing level is the most predominant in the Colombian industrial environment. Similarly, organizational implementation is suggested in order for major companies to reach managerial sustainability through a determined external agent after having performed the corresponding information analysis.

Key Word: Corporate Social Responsibility, Global Reporting Index, indicators, sustainability, sustainability development, sustainability reports.

RESUMO

Este artigo é o resultado de uma pesquisa realizada em 87 empresas que reportaram segundo a metodologia Global Reporting Initiative (GRI) G4, Colômbia, entre 01 de janeiro e 31 de dezembro do ano de 2015 com o objetivo de descrever o nível de sustentabilidade social, econômica e ambiental, considerando o conceito definido pelas mesmas. Para obter os resultados esperados, elaborou-se uma escala de medida, a qual classifica a organização conforme seu desempenho em Madura, Em Desenvolvimento e Incipiente, independentemente do tamanho ou setor econômico a qual pertença. As conclusões e discussões pretendem explicar porque o nível Em Desenvolvimento é o predominante no cenário empresarial Colombiano. Desta maneira, sugere-se uma implementação organizacional para que a maior quantidade de empresas possíveis, logrem a Sustentabilidade Organizacional por meio de um agente externo que determine, depois de realizar a respectiva análise da informação.

Palavras-chave: Desenvolvimento sustentável, Global Reporting Index, indicadores, Responsabilidade Social Empresarial, reportes de sustentabilidade, sustentabilidade.

1. INTRODUCCIÓN

Cada día cobra mayor relevancia y significado la Responsabilidad Social Empresarial (RSE), poco a poco deja de ser percibida como filantropía, asistencialismo, moda, gasto, reglamentación, marketing, medio ambiente, un departamento o una estrategia (Acosta, 2015). El tema ha sido investigado, de hecho, en el estudio previo realizado por Álvarez & Zamarra (2010) concluyen que la permanencia en el mercado, el fortalecimiento y beneficio empresarial, son consecuencia de las actividades que las organizaciones llevan a cabo en relación con su responsabilidad social, como resultado de la gestión estratégica en la cultura de la RSE, dado que los grupos de interés cada vez más, exigen dar cuenta de ello. En ese mismo sentido, la organización en su estrategia de planeación, encuentra que una de las medidas más efectivas y aceptadas para evidenciar su transparencia y ética, es la elaboración y publicación de la memoria de sostenibilidad, entendida la sostenibilidad desde el enfoque de los tres pilares conocidos como "triple bottom line" o áreas de actuación: el área económica, el área de la actuación social y el ámbito de las actuaciones medioambientales (Archel, P. 2003). Es decir, toda memoria de sostenibilidad pretende reflejar como una organización contribuye en el futuro, a mejorar o no las condiciones, los avances y las tendencias económicas, ambientales y sociales en los ámbitos de influencia, bien sea local, regional e internacional (GRI, 2013a).

A nivel empresarial existen varias metodologías para hacer evaluación de las dimensiones de la sostenibilidad, no obstante, la más aceptada a nivel internacional es la suministrada por el Global Reporting Initiative (GRI). No en vano, en sus bases de datos reposan más de 31.097 reportes4 . La firma KPMG5 en uno de sus artículos publicados en 2013, corrobora que GRI facilita un marco para la elaboración de memorias de sostenibilidad basado en la credibilidad, la consistencia y la comparabilidad convirtiéndose en un estándar mundial.

En aras de proporcionar a las organizaciones un marco - guía que garantice transparencia en la información reportada, está claramente definido en dicha metodología que las empresas para elaborar su respectiva memoria de sostenibilidad deben guiarse por unos principios rectores tanto en contenido (Participación de los grupos de interés, contexto de sostenibilidad, materialidad, exhaustividad) como en calidad (Equilibrio, comparabilidad, precisión, periodicidad, claridad y fiabilidad) (GRI, 2013a). De igual manera, la definición en cuanto a contenido y alcance. El propósito de la metodología GRI es contribuir a que la información divulgada por las empresas sobre los aspectos económicos, sociales y ambientales conformen criterios homogéneos fácilmente comparables, es decir, ayuda a las empresas, gobiernos y otras organizaciones a entender y comunicar a sus respectivos grupos de interés, el impacto que dichas organizaciones tienen en temas de sostenibilidad como cambio climático, derechos humanos, corrupción, entre otros.

El grado de aceptación del reporte de sostenibilidad GRI, está fundamentado en la cantidad de asociaciones y sinergias establecidas con organizaciones de reconocimiento internacional, entre las cuales se destacan: La Organización de Cooperación y Desarrollo Económico (OCDE), El Pacto Mundial de las Naciones Unidas (PM), El Programa de las Naciones Unidas para el Medio ambiente (PNUMA), La Organización Internacional de Normalización (ISO), El Carbon Disclosure Project (CDP), La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), La Corporación Financiera Internacional (IFC) y La Carta de la Tierra (GRI, 2013b).

Referente a los beneficios organizacionales que obtienen las empresas al elaborar su respectivo reporte de sostenibilidad, en la literatura científica se encuentran referencias al respecto, por ejemplo, Álvarez & Zamarra (2010) plantean que los beneficios enmarcan aspectos como la consulta de informes sociales, la normalización y simplificación de los informes financieros, ambientales y sociales de las empresas, el desarrollo de los procesos de elaboración de informes y el logro de mejores prácticas empresariales, la utilización como herramienta a la sociedad civil para el cumplimiento de políticas socialmente responsables, la comparación del desempeño de una organización a lo largo del tiempo y con otras organizaciones, la difusión de asuntos de sustentabilidad y beneficios, y finalmente, la realización de un estudio comparativo y una valoración del desempeño en materia de responsabilidad, en lo referente a leyes, normas, códigos, pautas de desempeño e iniciativas voluntarias, lo que demuestra cómo una organización puede influir en las expectativas creadas en materia de desarrollo sostenible y como estas influyen en ella al mismo tiempo.

De otro lado, Gallego (2012) concluye que el beneficio empresarial contribuye al mejoramiento progresivo de las organizaciones, siempre y cuando se precise una metodología o herramienta que permita a las organizaciones evaluar, medir, cuantificar y planificar el cumplimiento de la función social. Igualmente, Correa et al (2010) resumen que el objetivo de la rendición de cuentas y transparencia según la gestión empresarial, se constituye en una alternativa que tienen las empresas para informar sobre sus actividades sociales, económicas y ambientales, evidenciando así la implementación de acciones como parte de su RSE.

Lo anteriormente expuesto, es plenamente corroborado con la información oficial de la página del GRI, en la cual se relaciona que los beneficios van desde la descripción detallada de los indicadores para medir RSE, contenidos direccionados al medio ambiente, comparación de informes de RSE entre las empresas, así mismo el desempeño de la organización y entre otras organizaciones a lo largo del tiempo, estudio comparativo y valoración del desempeño en materia de sostenibilidad con respecto a leyes, normas, códigos, pautas de desempeño e iniciativas voluntarias, demostración de cómo una organización "influye en" y "es influida por" las expectativas creadas en materia de desarrollo sostenible, generación de confiabilidad y transparencia corporativa y facilidad en la publicación del reporte, inclusive se convierte en fuente de consulta para los grupos de interés.

GRI llegó a Colombia como parte de su estrategia de expansión global, le correspondió ser el tercer grupo focal de América, específicamente el séptimo lugar cronológico en la organización y empieza a funcionar a mediados de 2014, no obstante desde el 2005 la primera empresa con filial en el país publica su reporte de sostenibilidad (Grupo Endesa en Colombia - Codensa y Emgesa), a partir de ese momento el comportamiento ha sido ascendente, a 21 de enero de 2016 tienen registrado en su base de datos 149 empresas locales de las cuales 87 reportan en la versión GRI 4. En general, el común denominador en todas ellas es la iniciativa de comunicar a sus grupos de interés como parte del eco generado por la cultura del RSE en su política organizacional.

Acorde al contexto internacional, con mayor frecuencia, los grupos de interés como actores dinámicos y participativos, piden cuentas sobre la responsabilidad asumida por las organizaciones con respecto a los impactos que generan sus acciones, su propia naturaleza sobre los entornos ecológicos, ambientales y sociales, por ello, es importante conocer en el radio de acción local, como es el comportamiento de las empresas que reportan, referente a temas de sostenibilidad social, económica y ambiental dentro del país y de acuerdo con esto vislumbrar que perspectivas hay de aminorar impactos, de mejorar la situación con el entorno, es decir, las acciones tomadas a partir de la información suministrada.

Por lo anterior, el objetivo de este estudio fue describir el nivel de sostenibilidad social, económica y ambiental de las empresas que reportaron bajo la metodología Global Reporting Initiative (GRI) G4, capítulo Colombia, entre el 01 de enero y 31 de diciembre del año 2015, por medio de la descripción del concepto de sostenibilidad definido por las empresas, el establecimiento del nivel de sostenibilidad sectorial (social, económica y ambiental) de las empresas que reportan y la comparación de los niveles de sostenibilidad global.

2. MARCO TEÓRICO

Es pertinente enmarcar al lector en la evolución histórica de conceptos claves como sostenibilidad y desarrollo sostenible. Para tal fin, se ha tenido en cuenta el resultado de varios trabajos predecesores que facilitan la comprensión de los términos, buscando una explicación lógica al porque las empresas elaboran, publican y socializan su respectivo Reporte de Sostenibilidad. De igual manera, se clarifica que para el caso, el término sostenibilidad, sustentabilidad tienen igual significado, la diferencia radica en la ubicación geográfica donde se utilice, para España, por ejemplo, es más frecuente el uso del primero, mientras que para América Latina es indistinto (Sánchez Fernández, 2009, p. 8).

Un primer análisis del concepto de sostenibilidad, la divide en dos; Sostenibilidad normativa y Sostenibilidad positiva, en donde la primera la componen todos los acuerdos y propuestas que a su vez fueron el resultado del marco conceptual del desarrollo sostenible originado por la reunión de la Organización de las Naciones Unidas (ONU)6; mientras que la segunda, habla sobre el análisis científico de la sostenibilidad y desarrollo sostenible con el sesgo económico y ecológico (Ríos et al ,2013, p. 35).

Teniendo en cuenta la evolución cronológica, en 1980, La unidad de Conservación Mundial (IUCN)7 expone que "el desarrollo sostenible consistía en el mantenimiento de los procesos ecológicos esenciales y sistemas de apoyo a la vida, la preservación genética y la utilización sostenible de las especies y los ecosistemas" (IUCN et al. ,1980). Siete años más tarde, la Comisión de las Naciones Unidas para el medio ambiente y desarrollo (WCED)8 presenta al mundo el informe Brundtland, más conocido como "Nuestro futuro común", en el cual se especifica que " Está en las manos de la humanidad que el desarrollo sea sostenible, duradero, o sea, asegurar que satisfaga las necesidades del presente sin comprometer la capacidad de las futuras generaciones para satisfacer las propias" (Brundtland, 1987, p. 23).

Es a partir de ese instante que la ONU, convierte al Desarrollo Sostenible DS, en el principio rector para el desarrollo mundial a largo plazo. Consecuentemente se abre el debate académico, por ende muchos autores como Pezzey, Pearce, revisan definiciones de sostenibilidad, mientras que Martín-Palemero, Sharp o Norgaard se enfocan en el desarrollo sostenible; sin embargo a la fecha no se ha llegado a ningún conceso. Es decir no pasan de ser interpretaciones y modelaciones de manera heterogénea (Sánchez Fernández, 2009, p. 9).

Según la tesis doctoral anteriormente relacionada, el informe Brundtland, constituyó el hito principal para la construcción del marco teórico y práctico del desarrollo sostenible, al introducir en la esfera política internacional el debate relativo a la necesidad de imponer restricciones al modelo económico vigente (...) el carácter innovador reside en la nueva posición que los organismos oficiales adoptaron a partir del mismo, cuando pasaron a buscar nuevas formas de medir y evaluar los procesos de desarrollo , lo que sin lugar a dudas ha permitido la contemporánea popularización del término (Sánchez Fernández, 2009, p.48).

Cuatro años más tarde, para 1992, se realizó la conferencia de las Naciones Unidas sobre el Medio Ambiente y Desarrollo, I Cumbre de la tierra, en Rio de Janeiro, Brazil, como resultado, se brindó a los países la posibilidad de adoptar una estrategia global medioambiental, en la cual se recopiló una serie de principios caracterizados para ayudar a concebir la idea de SD (Ríos et al, 2013, p. 30), documento conocido como Programa 21 (Agenda 21)9. Simultáneamente, se creó la Comisión de las Naciones Unidas para el Desarrollo Sustentable CNUDS con el objetivo de revisar la aplicación del Programa 21 a nivel internacional y permitir la coordinación entre los diversos programas de las Naciones Unidas para el medio ambiente y el desarrollo.

El concepto de sostenibilidad es tan amplio y variado como el universo mismo, básicamente depende del enfoque que el autor quiera imprimir en su publicación. En informe realizado para la Comisión Económica Para América Latina CEPAL10 , el autor Gallopín, muestra la sostenibilidad y desarrollo económico como conceptos distantes, donde el primero simplemente es un atributo de los sistemas abiertos a interacciones con su mundo externo. No es un estado fijo de constancia, sino la preservación dinámica de la identidad esencial del sistema en medio de cambios permanentes, mientras que el segundo, no es una propiedad sino un proceso de cambio direccional, mediante el cual el sistema mejora de manera sostenible a través del tiempo (Gallopin, 2003, p.37).

Paralelamente, la sostenibilidad, también se ha tipificado como una ciencia, es decir los autores la definen como "la actividad científica que se desarrolla alrededor del estudio de la capacidad que tienen determinados sistemas de ajustar adaptativamente sus relaciones socioecológicas para sobreponerse a perturbaciones y mantener unos atributos y procesos esenciales", toda vez que permite concebir el carácter complejo de los problemas de insostenibilidad y brinda luces en los procesos de toma de decisiones tendientes a resolverlos. De igual manera la ciencia de la sostenibilidad, "implica un modo de hacer ciencia de una manera participativa y transdiciplinar, asumiendo la incertidumbre propia de los fenómenos de la realidad y en consecuencia tiene un carácter más exploratorio y comprensivo que predictivo" (Salas-zapata & Ríos-osorio, 2013, p. 110).

Según lo relacionan varios autores, (Luffiego García, 2000, p. 475 - 476) (Sánchez Fernández, 2013, p. 14-17)( (Ríos et al, 2013, p. 36), la sostenibilidad de manera operativa se define entre dos tipologías: sostenibilidad débil, la cual adopta el supuesto de que el capital natural y el capital económico son plenamente sustitutivos reversibles en un cierto plazo, en ese orden de ideas, para los economistas ambientalistas la sostenibilidad consiste en sostener o incrementar el nivel de bienestar social, medido en términos de capacidad de consumo en cada periodo de tiempo y a través del tiempo.

De otro lado la sostenibilidad fuerte, está basada en un principio de economía, el cual establece que existe una imposibilidad de reemplazar recursos naturales porque pertenecen al sistema complejo natural y la visión económica no se considera parte de esta ecuación. En ese mismo sentido Naredo, afirma que "se puede definir como la viabilidad de la relación que mantiene un sistema socioeconómico con un ecosistema" (Luffiego García, 2000, P.476).

Sintetizando lo anteriormente expuesto y Acorde con los autores (Salas-Zapata, Ríos-Osorio, & Castillo, 2011, p. 140) la sostenibilidad, tiene tres maneras de entenderse; la primera como sinónimo de desarrollo sostenible, se asume como proyecto social y político de la humanidad; la segunda, se entiende como una relación equilibrada entre los seres humanos y el entorno social, económico y ambiental y la tercera, es la que asume la sostenibilidad como fenómeno observado en determinados sistemas socio ecológicos.

Con respecto al desarrollo sostenible, varias de las interpretaciones están orientadas hacia las políticas y acciones para lograr el crecimiento económico deben estar en armonía con el ambiente y ser socialmente equitativas (Sánchez Fernández, 2009, p.20). Otras más son usadas para describir los principios del DS y tienen en cuenta el enfoque social, ecológico y económico (Ríos et al, 2013, p.31).

En ese sentido ha tomado fuerza las afirmaciones de la autora Gemma Durán Romero la cual resume que " el mundo es concebido como un sistema global cuyas partes están interrelacionadas considerándose el concepto de desarrollo sostenible como un proceso multidimensional que afecta al sistema económico, ecológico y social pasando a ser una variable a tener en cuenta en las decisiones de política económica" (2000) y de igual forma referencia el esquema de los tres pilares desarrollo sostenible planteado por Munashinge (1993) en donde sostenibilidad medioambiental se orienta hacia el uso responsable de los recursos naturales, sostenibilidad económica va encaminada hacia la eficiencia económica y sostenibilidad social se enfoca en cohesión y progreso compartido.

Es importante resaltar que entender estas tres dimensiones en un sentido operativo permite a las empresas utilizar sistemas de indicadores para evidenciar su estado y acciones en cada una de ellas.

Según se informa en la guía práctica para la elaboración de informes de sustentabilidad chilena (AccionRSE, 2007), países como Noruega, Francia, Australia y Gran Bretaña convirtieron el Reporte de Sostenibilidad en directriz obligatoria para las empresas, consecuentemente, existen varias metodologías ampliamente difundidas y aceptadas en el mundo para realizarlo, entre las conocidas se encuentran: Pacto Global de las Naciones Unidas, SA8000 (Social Accountability), CRT (The Caux Round Table), Ibase, Metas del milenio de Naciones Unidas, Lineamientos para empresas Multinacionales OCDE, Principios Globales Sullivan, y las más utilizadas a nivel mundial, AA 1000 (Account Ability 1000) y GRI (Global Reporting Initiative).

El GRI, Se fundó en 1999 en Bostón, USA por iniciativa de la Coalición de Economías Responsables del Medio Ambiente CERES11 y el Programa de Medio Ambiente de las Naciones Unidas UNEP12 . Inicialmente se crea como un departamento para diseñar mecanismos contables para las empresas grupos objetivos de CERES. Hasta el momento se han publicado cuatro versiones, la primera G1, en el año 2000, focalizado en tópicos sociales, económicos y de gobernanza, Se convierte en el primer marco con esa referencia en el mundo, y la última G4 a mediados del 2013. El crecimiento también se percibe en el aumento de los puntos focales, en junio del 2014, se inaugura el séptimo, localizado en Colombia.

Esta organización no gubernamental independiente, ayuda a las empresas, gobiernos y otras organizaciones a entender y comunicar a sus respectivos grupos de interés, el impacto que dichas organizaciones tienen en temas de sostenibilidad como cambio climático, derechos humanos, corrupción entre otros. Actualmente, cerca del 93% de las 250 empresas más grandes del mundo reportan en este formato. La elaboración de memorias de sostenibilidad ayuda a las organizaciones a marcarse objetivos, medir el desempeño y gestionar el cambio con el propósito de que sus operaciones sean más sostenibles.

Las memorias de sostenibilidad contienen información sobre la incidencia de las organizaciones, ya sea esta positiva o negativa, en el medio ambiente, la sociedad y la economía. De ese modo, las memorias convierten lo abstracto en tangible y concreto y, por tanto, ayudan a comprender y gestionar las consecuencias que las novedades en materia de sostenibilidad tienen sobre las actividades y la estrategia de cada organización.

Las empresas que elaboran sus reportes de sostenibilidad, socializan beneficios importantes en cuanto les permite elevar la reputación corporativa, mejorar la operación interna y construir relaciones (AccionRSE, 2007, p. 9). Según lo reporta en el sitio oficial GRI, fueron 11 los primeros informes publicados en 2000, para el 2005, ya eran 300 los reportes a nivel mundial. Para el 05 de enero de 2016, 31.097 reportes, pertenecientes a 90 países y 37 diferentes sectores económicos han publicado su memoria de sostenibilidad, de las cuales 1.926 utilizaron la última versión G4.

El objetivo principal de la versión vigente, G4, es "ayudar a los redactores de memorias a elaborar memorias de sostenibilidad significativas en las que se recojan datos útiles sobre las cuestiones más importantes para cada organización relacionadas con la sostenibilidad, así como contribuir a que la elaboración de memorias se convierta en una práctica habitual."(GRI, 2013a, p.3). Así mismo desde la fuente elaboran guías y manuales para facilitar a las empresas, independientemente de su tamaño, sector o ubicación, la elaboración, la publicación y la socialización de la respectiva memoria de sostenibilidad.

De igual manera, la versión GRI4 permite a la organización definir el nivel de aplicación de la metodología, independientemente de su tamaño, tipo, sector u ubicación, puede elegir entre dos opciones, esencial (consta de los elementos fundamentales de una memoria de sostenibilidad.

Constituye un marco mediante el que las organizaciones transmiten las consecuencias de su desempeño económico, ambiental, social y de gobierno) o exhaustivo (amplía la Esencial incorporando nuevos contenidos básicos relativos a la estrategia, el análisis, el gobierno, la ética y la integridad de las organizaciones. Además, estas deben describir su desempeño de un modo más pormenorizado, para lo cual tienen que cubrir todos los indicadores relacionados con los aspectos materiales), dicha elección de aplicación, selecciona automáticamente los elementos que hacen parte de su respectivo informe. Para ampliar el panorama de la metodología, a continuación se relaciona de manera general los aspectos solicitados, según "la guía para la elaboración de memorias de sostenibilidad" sugerida por GRI a las empresas.

Aspectos Generales, abarcan siete categorías:

- Estrategia y análisis: declaración realizada por el responsable principal de la toma de decisiones, sobre la importancia de la sostenibilidad, en la cual ayudar a comprender las cuestiones de carácter estratégico, es decir socializa la visión, la estrategia a corto, mediano y largo plazo.

- Perfil de la organización: Se describe la imagen general de las características de la organización, aspectos como nombre, productos, servicios y marcas más importantes, tamaño, número de empleados, entre otros.

- Identificación de aspectos materiales y cobertura de la memoria: Este apartado la organización define, cuáles son sus aspectos materiales y cobertura, de acuerdo a esto se determina la información e indicadores a incluir en la memoria. Así mismo se presenta una guía para hacer la respectiva determinación, la cual consta de cuatro pasos: Identificación, priorización, validación y revisión.

- Participación de los grupos de interés: Se analiza su pertinencia, identificación y relacionamiento con la organización.

- Perfil de la memoria: Se presenta una visión de conjunto de la información básica de la memoria, la verificación externa, aspectos como periodicidad, fecha de último reporte entre otros.

- Gobierno: compuesto por 22 indicadores que dan cuenta de nombramientos, se tienen en cuenta aspectos como; composición, funciones, estructura de gobierno, papel del órgano superior, entre otras, de igual manera se define ampliamente la cobertura en temas como alta dirección, órgano superior de gobierno y sistema de administración dual y

- Ética e integridad: En esta parte se socializan los valores, los principios, los estándares y las normas de la organización, sus mecanismos interno y externos de asesoramiento en aras de una conducta ética y licita, entre otros.

Los aspectos básicos específicos se dividen en dos:

- Información sobre el enfoque de gestión: indicadores que dan cuenta de la gestión en aspectos materiales y

- Indicadores e información sobre categoría desempeño económico (impacto de las organizaciones en la situación económica de los grupos de interés y en los sistemas económicos locales, nacionales e internacionales. No se centra, por tanto, en la situación financiera de la propia organización. Aborda temas como desempeño económico, presencia en el mercado, consecuencias económicas indirectas, prácticas de adquisición), categoría desempeño medio ambiente (impactos en agua, tierra, aire, biodiversidad, efluentes, ecosistemas, cumplimientos regulatorios) y categoría desempeño social (4 subcategorías; prácticas laborales y trabajo digno, derechos humanos, sociedad y responsabilidad del producto).

La elaboración del reporte o memoria de sostenibilidad es de carácter voluntario, así como la publicación en la web del GRI, sin embargo en el sitio oficial, se invita a las empresas a compararse en aspectos como desempeño de la organización o entre sectores, de igual manera se brinda la posibilidad de hacer estudios comparativos y /o valoración de desempeño en temas de sostenibilidad, inclusive, está disponible la información desde el primer reporte publicado por la organización, para ello implementaron una amplia metodología Sustainability disclosure database (Base de datos de divulgación sobre Sostenibilidad) de accesibilidad gratuita y pública.

Finalmente, en el 2015 se empieza un nuevo periodo compuesto por 15 años para los nuevos Objetivos de Desarrollo Sostenible ODS13 los cuales orientaran la política de desarrollo y financiamiento, todo esto encaminado hacia un futuro sostenible. Es precisamente con esta perspectiva que los datos reportados en las memorias de sostenibilidad, cobran mayor importancia, toda vez que la información publicada sirve para entablar un diálogo sobre la mejor manera de garantizar que los datos de sostenibilidad sean una herramienta precisa, disponible y ventajosa que contribuya a construir un futuro sostenible evidenciando la transparencia y el desempeño de la sostenibilidad empresarial (GRI, 2015, p.4).

Según lo referencian en una investigación realizada por el varias organizaciones, GRI, Oxfam, BSD Consulting & Tell Lucy, llamada, "Fundamentar las decisiones, impulsar el cambio El papel de los datos en un futuro sostenible", la utilidad de las memorias de sostenibilidad, especialmente en países en desarrollo y mercados emergentes, está dada por la necesidad de hacer visibles los impactos sobre la sostenibilidad y la necesidad acuciante de abordarlos (GRI, 2015). En ese orden de ideas, dicho informe enfatiza que las organizaciones de la sociedad civil, al usar los datos relativos a la sostenibilidad contribuyen de manera significativa promoviendo la rendición de cuentas, impulsando la mejora del desempeño y empoderando a los ciudadanos.

De igual manera, los inversionistas contribuyen por medio de los informes que se les suministra, fomentando la competencia en el desempeño y dirigiendo la atención hacia las empresas sostenible. En cuanto a las empresas se refiere, la contribución está representada en temas de referencia para prosperar en el futuro, aspirar a lo más alto referente al establecimiento de objetivos ambiciosos y adaptación de la información para impulsar los beneficios. Referente al gobierno y reguladores del mercado, las contribuciones son seguimiento de los progresos nacionales, acumulación de medidas para mejorar el desempeño y recompensa a los impactos positivos. Con respecto a los medios de comunicación, las contribuciones son: Investigar para destapar la corrupción, cubrir los temas relacionados con la sostenibilidad para impulsar el cambio y estudiar el desempeño para publicar clasificaciones.

Concluyendo, el GRI entiende el concepto de sostenibilidad, como una estructura empresarial, orientada al desarrollo sostenible de la corporación, en el cual evolucione equitativamente cada una de las dimensiones que lo conforman. Por consiguiente, en cuanto al aspecto económico, se busca que las empresas tomen conciencia en factores que evidencien su desempeño e impacto financiero; en cuanto al aspecto ambiental el foco se orienta a los impactos generados directa e indirectamente por la corporación al realizar su proceso productivo y en cuanto al aspecto social, los esfuerzos se encaminan además de la filantropía, a mejorar las condiciones tanto internas como externas de los seres humanos que interactúan de una u otra manera en cualquier punto de la cadena de valor empresarial.

3. METODOLOGÍA

Tipo de estudio: Descriptivo transversal.

Población de estudio: Reportes de sostenibilidad bajo la metodología GRI versión 4 realizados por 87 empresas y que fueron publicados en el sitio web oficial de GRI Colombia.

Criterios de inclusión y exclusión: Se incluyeron las empresas que publicaron su reporte de sostenibilidad entre el 01 de enero y 31 de diciembre del año 2015, el cual incluye todas las actividades realizadas por la empresa entre el 01 de enero y 31 de diciembre del año 2014. Independientemente de su sector económico o tamaño. GRI admite modificaciones sobre la información registrada por las empresas independientemente que los ejercicios ya estén cerrados, por ello, los cambios realizados por las empresas posteriores a la fecha anteriormente relacionada, no se tuvieron en cuenta.

Recolección de información: Los datos fueron recolectados a través de la información disponible en la página web del GRI http://www.globalreporting.org/ReportServices/GRIResportList. Asimismo los reportes de sostenibilidad analizados pertenecientes a las 87 empresas fueron obtenidos desde la propia página institucional o desde la web GRI a la cual las organizaciones descargaron sus datos, https://www.globalreporting.org/information/sustainability-reporting, toda la información fue descargada en su totalidad el 05 de enero de 2016 y se construyeron matrices de análisis en el programa Excel para su posterior procesamiento a partir de escalas de evaluación diseñadas.

Análisis de la información: Se construyó una escala para medir el nivel de sostenibilidad en cada una de las empresas conformada por tres niveles; maduro (M) todas aquellas empresas que evidencian en su reporte de sostenibilidad máximo desarrollo en cada uno de los indicadores propuestos independientemente de la dimensión evaluada; en desarrollo (ED), corresponde a las empresas que tienen identificado el concepto y es su propósito avanzar hacia el nivel máximo, pero se encuentran en niveles intermedios del proceso; finalmente, el nivel incipiente (I), se relaciona con aquellas empresas que identifican claramente conceptos de RSE y empiezan a trabajar en los conceptos de sostenibilidad tratando de consolidarlo, sin embargo, el informe evidencia que dicho proceso les tomará tiempo y recursos económicos, pero los resultados serán tangibles en futuros reportes.

Aspectos éticos: La información de los reportes de sostenibilidad bajo la metodología GRI es de acceso público y libre. Adicionalmente, está investigación se realizó bajo los lineamientos del Estatuto de Propiedad Intelectual de la Universidad de Antioquia, Resolución Rectoral 21231 de 2005.

4. RESULTADOS

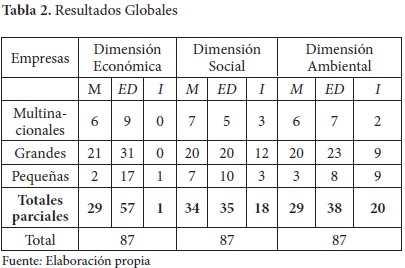

La muestra estuvo conformada por 87 empresas, según el marco común europeo, en las siguientes categorías: 52 grandes empresas (un número de empleados mayor o igual a 250, plan general contable mayor a 43 millones de euros o volumen de ventas mayor a 50 millones de euros anuales), 15 empresas multinacionales (número de empleados mayor o igual 250, multinacional, con plan general contable mayor a 43 millones de euros o volumen de ventas anual mayor a 50 millones de euros) y 20 pequeñas empresas (menos de 250 empleados, plan general contable menor o igual a 43 millones de euros o volumen de ventas anual menor o igual a 50 millones de euros). De igual manera, según lo cataloga GRI, pertenecen a 24 sectores económicos: automóviles, aviación, bosque y productos de papel, conglomerados, energía, hogar y productos personales, logística, materiales de construcción, medios, petróleo y gas, productos alimenticios y bebidas, químicos, servicios de atención médica, servicios financieros, sin ánimo de lucro, minería, minorista, suministro de agua, suministro de energía, telecomunicaciones, textiles y prendas de vestir, turismo y ocio, universidades y otros.

Concepto de Sostenibilidad: A partir de la información recolectada de cada una de las empresas se establecieron tres conceptos de sostenibilidad, los cuales fueron relacionados con la escala de evaluación propuesta para el estudio; Sostenibilidad Madura (M), es el tratamiento encontrado en las empresas que tienen ampliamente desarrollado el concepto, están muy enfocadas al desarrollo sostenible, trabajan equitativamente en las tres dimensiones de la sostenibilidad, tienen declarada y socializada la política de sostenibilidad en todos sus grupo de interés: "...entendido como el conjunto de condiciones económicas, sociales y ambientales que hace posible la existencia en el largoplazo, es el propósito fundamental del grupo EPM (...). En este orden de ideas, el Grupo EPM ha establecido el Crecimiento con Responsabilidad Social Empresarial (RSE) como estrategia clave que permitirá obtener resultados en pro del desarrollo humano sostenible"14.

En segundo lugar la Sostenibilidad En Desarrollo (ED), está dado en aquellas empresas que tienen un concepto en transición entre desarrollo sostenible y RSE, tienen dos de las dimensiones más estructuradas, así como suficiente comunicación y participación de sus grupos de interés. ".nuestro modelo de sostenibilidad tiene como base el direccionamiento estratégico, que incluye los lineamientos y directrices en sostenibilidad definidos por la compañía"15.

En tercer lugar, la Sostenibilidad Incipiente (I) se definió para aquellas empresas que a pesar de tener un concepto establecido de RSE, su orientación principal es hacía la filantropía. Bajo este concepto, las empresas desarrollan las tres dimensiones de la sostenibilidad de forma equilibrada, sin marcar una tendencia predominante en ninguna de ellas: ".es un compromiso con el crecimiento institucional y la generación de valor para nuestros grupos de interés, a partir de resultados sólidos en la gestión y la definición de nuevos retos que contribuyan con el desarrollo sostenible de nuestro País"16.

Evaluación del nivel de Sostenibilidad acorde con El Reporte GRI: Después de aplicar la escala de evaluación de los tres niveles sostenibilidad a las empresas incluidas en el estudio, se obtuvo que en las tres dimensiones, el mayor porcentaje de las empresas se encuentra en el nivel de sostenibilidad En Desarrollo toda vez que en su proceso evolutivo por alcanzar los niveles máximos de madurez, aúnan todos los esfuerzos empresariales para lograrlo.

Referente a los aspectos desarrollados en el desempeño económico, las empresas se enfocan en evidenciar producciones seguras, confiables y perdurables. De igual manera sus recursos son invertidos en impuestos, cargas prestacionales, proveedores e imprimen especial atención en los resultados, presencia y desempeño en sus ventas o servicios.

En cuanto al desempeño ambiental se orientan en gestión de materiales, energía, agua, biodiversidad, emisiones, transporte, cumplimientos regulatorios, residuos y vertimientos. Además, desarrollan programas ambientales que permitan aminorar los impactos que genera su respectiva actividad productiva. Entre tanto, el desempeño social gestiona el talento humano, la seguridad industrial, la salud ocupacional, proveedores, inversiones en actividades de filantropía, iniciativas sociales, políticas de RSE e interacción con comunidades.

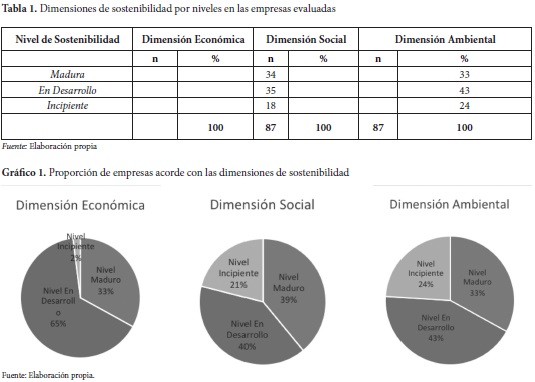

De otro lado, se evidencia la preocupación de las organizaciones por participar en las diferentes iniciativas externas como el Pacto Global de las Naciones Unidas, la protección de los derechos humanos, laborales y la niñez. Así mismo tienen buenas prácticas anticorrupción y participación en los diferentes gremios y asociaciones. Es común denominador y eje transversal, el reconocimiento de ejercer un gobierno ético e integral (Tabla 1. Gráfica 1)

Sostenibilidad Global: Todos los reportes de sostenibilidad analizados evidencian que las corporaciones empresariales, además de trabajar por el desarrollo sostenible, tienen como meta alcanzar la Sostenibilidad Organizacional, pues se evidencia en todas la realización de acciones que orientan al reconocimiento positivo por parte de sus respectivos grupos de interés. De igual manera, cobra importancia la visibilidad internacional evidenciada en acciones como en el aumento de los reportes de sostenibilidad con la metodología GRI, el reconocimiento en revistas internacionales como Robeco, la cual en su última publicación reconoce el esfuerzo en materia de sostenibilidad de empresas como Bancolombia, Celsia, Cementos argos, Colombina, Ecopetrol, EPM, Grupo Argos, Grupo Surameriacana, Grupo Nutresa, ISA e Isagen17, todas ellas calificadas con nivel de sostenibilidad Madura en los resultados de este análisis. Así mismo, se evidencia en todas ellas el reconocimiento y gestión en temas de innovación, igualdad de género y gestión del conocimiento. No obstante, en nuestro país, el nivel de sostenibilidad hallada según este estudio, en la mayoría de las empresas independientemente de su tamaño o sector económico al que pertenezcan y dimensión de sostenibilidad evaluada, es el nivel En Desarrollo.

No obstante, el nivel de sostenibilidad hallada según este estudio, en la mayoría de las empresas independientemente de su tamaño o sector económico al que pertenezcan y dimensión de sostenibilidad evaluada, es el nivel En Desarrollo. (Tabla 2).

El concepto de sostenibilidad asumido desde el triple bottom line, es decir, la triple dimensión económica - social -ambiental, es asumida por las organizaciones empresariales a partir de las dinámicas que influyen en la operación, de forma independiente. En ese sentido, se afirma que las tres dimensiones de la sostenibilidad, coexisten en el sistema organizacional, tanto fuera como dentro de él (Keller, 2012). No obstante, desde la práctica ninguna empresa debería pensarse con un desarrollo más avanzado en una u otra dimensión, sino enfocar su praxis hacia la Sostenibilidad Organizacional (SO) entendida como el desarrollo equilibrado de las tres dimensiones económica, social y ambiental (Cella de Olivera & Munk, s.f), como resultado de una visión integral de todas en su conjunto.

En este estudio, se encontró una evidente fragmentación del concepto de sostenibilidad en las empresas, por lo cual, en los reportes se identificaron los sesgos hacia una u otra dimensión, dando como resultado una disparidad en la madurez de las empresas frente a la sostenibilidad, independientemente de su tamaño. Lo anterior, da cuenta de la concordancia entre la teoría existente y los resultados obtenidos, toda vez que un asunto ideal que es el fin de las empresas desde la sostenibilidad, no se alcanza de manera directa por pretender postular la sostenibilidad como un elemento misional de la organización sino que es un proceso que implica reestructurar una organización desde los cimientos, porque el concepto de sostenibilidad debe ser asumido desde su estructura fundacional para poder volverlo una lógica y una dinámica en la empresa.

Las teorías organizacionales dan cuenta de la búsqueda de la implementación del enfoque sistémico en las empresas. Sin embargo, retomando la evolución del concepto de sostenibilidad, a partir de las discusiones sobre medio ambiente y desarrollo, se puede afirmar que a pesar de tener más de 30 años de existencia, sigue siendo un tiempo corto para que estas nuevas teorías permeen las estructuras fundacionales de la sociedad, y en ella, de las empresas.

Desde la perspectiva de lo normativo, en Colombia la sostenibilidad referida a sistemas y memorias de reporte, es de carácter voluntario (GTC 180)18 , no existen normas o políticas públicas al respecto, por lo tanto es optativo de la organización implementar acciones libres encaminadas a la buena voluntad corporativa, la cual da cuenta a sus grupos de interés del seguimiento de alguna de las guías existentes asumida por conveniencia organizativa. Esta flexibilidad permitida en la elaboración de reportes, es inversamente proporcional a la cantidad de reportes elaborados y publicados por las organizaciones. En contraste, mientras para unas empresas reconocer la sostenibilidad no es relevante, para otras, prima acogerse a los estándares internacionales como los principios del pacto global o buscar certificaciones reconocidas localmente como el certificado en Responsabilidad Social que ofrece a las empresas la Corporación Fenalco Solidario.

En cuanto al análisis de la Sostenibilidad por dimensiones, en el estudio se encontró que las empresas dependiendo del sector al que pertenezcan, desarrollan más la dimensión a la cual impacten en el ejercicio de su actividad corporativa, es así como las ONG presentan un nivel de sostenibilidad Madura en la dimensión social, mientas que las corporaciones bancarias lo presentan en la dimensión económica. La escala construida toma entonces una relevante importancia que obliga a las organizaciones a reflexionar sobre su respectivo nivel de sostenibilidad, buscando comparase con sus competidores, al mismo tiempo que entienden la sostenibilidad como un fenómeno integral.

Los sistemas de medición en el mundo conforman un amplio abanico que van desde el proceso Delphi aplicado a la dimensión social (Mani, Agarwal & Sharma, 2014), o los diferentes indicadores construidos para los grupos de interés (Zhao, Davidson & Zuo, 2012) hasta indicadores para recursos y medio ambiente (Zhao et al, 2012). No obstante al no existir lineamientos estandar, las organizaciones tienen potestad de elegir como orientar su reporte para publicar los resultados acorde con su necesidad bien sea de marketing corporativo o simple filantropia, en busca de generar competitividad, productividad o simple permanencia activa en el mercado.

Esta falta de homogeneidad no permite a las empresas punto de comparación ni entre ellas mismas ni atraves del tiempo, es decir, tienen mayor funcionalidad interna que externa permitiendo un autoreconocimiento en cuanto a temas de sostenibilidad se refiere. Consecuentemente, los sistemas de medición, presentan falencias serias, al no tener un sistema estandar que permita determinar a las organizaciones si son sostenibles o no. Por esto se hace necesario generar un esquema como el construido en este trabajo, toda vez que generan una escala que permita homogenizar mediciones. La funcionalidad de la escala radica en la importancia que genera para la empresa reconocer su nivel de sostenibilidad, así como comparar el nivel de sus pares y tomar asi las mejores decisiones en aras del beneficio corporativo.

El estudio arroja un nivel de sostenibilidad En Desarrollo como nivel predominante, este fenómeno puede ser explicado desde la iniciativa que tienen las empresas de implementar acciones encaminadas a minimizar los impactos tanto en la dimensión social como ambiental, toda vez que para ellos estas dos dimensiones son las que representan un mayor compromiso y visibilidad ante sus respectivos grupos de interés.

Ahora bien en aras de promover la ética y la transparencia, la visión de SO de una organización la debe determinar un agente externo utilizando unas escalas que permitan síntesis y no análisis por lo fragmentado de las dimensiones. Se espera entonces que desde este trabajo y desde los análisis que se presentan, todas las empresas tiendan a buscar un nivel Maduro, pues es para ellas determinante, reconocer su nivel de sostenibilidad.

Por último, se reconoce la utilidad de la metodología GRI como herramienta efectiva para evaluar el trabajo que realizan las empresas sobre las tres dimensiones de la sostenibilidad (Chen, Feldmann & Tang, 2015), pero al no tener una escala que discrimine el nivel de sostenibilidad que cada una de ellas alcanza, es muy limitado el ámbito de sus recomendaciones.

Otra de las ventajas de la metodología GRI es la accesibilidad a la informacion, que puede ser utilizada por inversionistas, grupos de interes y activistas sociales (Brown, de Jong & Levy, 2009). Además el incremento genérico en la utilización de la herramienta a nivel mundial, lo convierte en objeto de estudio entre los círculos académicos (Brown et al, 2009), no en vano en su corta existencia ha dejado de ser una moda dinámica para convertirse en el resultado de la interacción de muchos actores (Brown et al, 2009).

6. CONCLUSIONES

Las empresas en Colombia, a partir del reporte GRI analizado, declaran la importancia de la transparencia y la ética como eje transversal en sus lineamientos de gobierno corporativo, sin embargo, para algunas el concepto de sostenibilidad está muy orientado hacia la RSE, con diferentes denominaciones de los informes empleados que pasan por el balance social, informe de Responsabilidad social y sostenibilidad, reporte de sostenibilidad, informe de sostenibilidad y memoria de sostenibilidad, todos sinónimos, y a través de los cuales, básicamente, se presenta un enfoque filantrópico y una concepción de perdurabilidad en el tiempo. De igual manera, se percibe en las empresas pertenecientes a un mismo grupo económico, un eje transversal y articulador al elaborar el reporte de sostenibilidad, evidenciado en la homogeneidad en cuanto lineamientos y políticas administrativas. Así mismo se identifica en todas las empresas la implementación de la sostenibilidad como estrategia de administración y visibilidad internacional, y llama la atención la importancia que cobran los grupos interés, reflejado en la forma de comunicarse y relacionarse con ellos.

De otro lado, se corroboró que el concepto de sostenibilidad no es homogéneo, sin embargo, si lo es la declaración de las dimensiones económica, social y ambiental. Por lo tanto, es común denominador encontrar en todas ellas metas a corto, mediano y largo plazo en aras de permanecer en el tiempo como compañía y evolucionar en temas de desarrollo sostenible. Consecuentemente el GRI más que una herramienta para compararse entre empresas, se convierte en una metodología para concientizarse de su situación real en temas de sostenibilidad.

La escala para medir la sostenibilidad elaborada permite de manera integral, medir la SO en sus tres dimensiones. Es decir facilita a la organización la medición equitativa, minimizando la ya arraigada costumbre empresarial de priorizar la dimensión principal de acuerdo al proceso productivo desarrollado. La lectura empresarial desde los niveles Maduro, En Desarrollo e Incipiente, dan cuenta de la cercanía con lo integral que maneja el concepto de SO cuando la sumatoria equitativa de las tres dimensiones se logra dar. Las empresas son sistemas complejos adaptativos, por ende, son dinámicas, por lo tanto se mueven en el tiempo, es decir la empresa puede estar fluctuando en los tres niveles de la escala elaborada, en cualquiera de sus tres dimensiones.

NOTAS

4 Dato Recuperado del http://database.globalreporting.org/search el 12 de enero de 2016.

5 Empresa consultora internacional, con reconocimiento en temas de auditoria, impuestos, asesoramiento legal, financiero y de negocio recuperado de http://kpmg.com consultada el 21 de enero de 2016.

6 Organismo fundado en 1945, en la actualidad conformada por 193 países miembros, los cuales trabajan por mantener la paz y la seguridad, promover el desarrollo sostenible, defender a ley internacional, proteger los derechos humanos y distribuir la ayuda humanitaria.

7 Unión Internacional para la Conservación de la Naturaleza, contribuye a encontrar soluciones pragmáticas para los principales desafíos ambientales y de desarrollo que enfrenta e planeta.

8 World Commission on Environment and Development - Por sus siglas en Inglés.

9 Es un plan de acción exhaustivo que habrá de ser adoptado universal, nacional y localmente por organizaciones del Sistema de Naciones Unidas, Gobiernos y Grupos Principales de cada zona en la cual el ser humano influya en el medio ambiente. Es una de las cinco comisiones regionales de las Naciones Unidas inicia actividades en 1948, fundada para contribuir al desarrollo económico de América Latina, coordinar las acciones encaminadas a su promoción y reforzar las relaciones económicas de los países entre sí y con las demás naciones del mundo.

11 Coalition for Environmentally Responsible Economies. Por sus siglas en Inglés

12 United Nations Environment Programme. Por sus siglas en Inglés.

13 Son 17 en total: 1. Poner fln a la pobreza, 2. Hambre cero, 3. Buena salud, 4. Educación de calidad, 5. Igualdad de género, 6. Agua limpia y saneamiento, 7. Energía asequible y sostenible, 3. Trabajo decente y crecimiento económico, 9. Industria, innovación e infraestructura, 10. Reducir inequidades, 12. Consumo responsable y producción, 13. Acción climática, 14. Vida marina, 15. Vida en la tierra, 16. Paz, justicia e instituciones fuertes, y 17. Alianzas para los objetivos.

14 Información recuperada del Reporte de Sostenibilidad Grupo EPM.

15 Información obtenida del reporte de sostenibilidad de Expreso Brasilia

16 Información obtenida del reporte de sostenibilidad Interactuar

17 Dato recuperado http://yearbook.robecosam.com/companies.htm

REFERENCIAS

AccionRSE. (2007). Guía práctica para la elaboración de Reportes de Sustentabilidad. Santiago de Chile. AccionRSE. Recuperado 3/4/2014 de http://empresa.org/doc/Guia_Resportes_Sustentabilidad.pdf. [ Links ]

Acosta, C.(2015). 12 percepciones erroneas sobre lo que significa RSE. Revista online Expok Comunicación de sustentabilidad y RSE. Recuperado 10/4/2014 de http://www.expoknews.com/12-percepciones-erroneas-sobre-lo-que-significa-rse/?omhide=true&utm_ source=29+de+diciembre+2015&utm_campaign=23-12-15&utm_medium=email. [ Links ]

Álvarez, M. & Zamarra, J.(2010). El informe social o de sostenibilidad como herramienta para dar cuenta de la RSE en las empresas. Contaduría Universidad de Antioquia, 57,119-144. [ Links ]

Archel P. (2003). Las memorias de sostenibilidad de la Global Reporting Initiative. Quinto congreso de Economía de Navarra. Navarra. [ Links ]

Brown, H. S., de Jong, M., & Levy, D. L. (2009). Building institutions based on information disclosure: lessons from GRI's sustainability reporting. Journal of Cleaner Production, 17(6), 571-580. [ Links ]

Brundtland, G. H. (1987). Informe de la Comisión Mundial sobre Medio Ambiente y el Desarrollo: Nuestro futuro común. Documentos de las Naciones Unidas, 416. Recuperado 10/2/2014 de http://scholar.google.com/scholar?hl=en&btnG=Search&q=in-title:Informe+de+la+comision+mundial+sobre+el+medi-o+ambiente+y+el+desarrollo.+nuestro+futuro+comun#5. [ Links ]

Cella-de-oliveira, f. A., & munck, (s.f.). Ecoeficiência: uma discussão do conceito enquanto uma competência organizacional. Recuperado 3/4/2014 de http://www.simpoi.fgvsp.br/arquivo/2012/artigos/E2012_T00121_PCN04506.pdf. [ Links ]

Correa, J.; Pulgarín, A.; Muñoz, L.; Álvarez, M. (2010). La RSE como un elemento de revelación de información cualitativa y adicional en las empresas: un aporte a la confianza corporativa. Contaduría Universidad de Antioquia, 56, 137-156. [ Links ]

Chen, L., Feldmann, A., & Tang, O. (2015). The relationship between disclosures of corporate social performance and financial performance: Evidences from GRI reports in manufacturing industry. International Journal of Production Economics, DOI:10.1016/j.ijpe.2015.04.004. [ Links ]

Chen, L., Tang, O., & Feldmann, A. (2015). Applying GRI reports for the investigation of environmental management practices and company performance in Sweden, China and India. Journal of Cleaner Production, 98, 36-46. [ Links ]

Durán Romero, G. (2000). Medir la sostenibilidad: indicadores económicos, ecológicos y sociales. Jornadas de Economia Critica, Universidad de Castilla-La Mancha, Facultad de Ciencias Económicas, 1-19. [ Links ]

Fonseca, A., McAllister, M. L., & Fitzpatrick, P. (2014). Sustainability reporting among mining corporations: a constructive critique of the GRI approach. Journal of Cleaner Production, 84, 70-83. [ Links ]

Gallego, M. (2012). El balance social como herramienta de auditoria organizacional. Revista Universidad EAFIT, 35(115), 27-40. [ Links ]

Gallopín, G. (2003). Sostenibilidad y desarrollo sostenible: un enfoque sistêmico. Serie. Recuperado 5/5/2014 de http://www.grupochorlavi.org/php/doc/documentos/Sostensostenible.pdf. [ Links ]

Gherardi, L., Guthrie, J., & Farneti, F. (2014). Stand-alone Sustainability Reporting and the Use of GRI in Italian Vodafone: A Longitudinal Analysis. Procedia-Social and Behavioral Sciences, 164, 11-25. [ Links ]

Global Reporting Initiative. (2013a). G4 - Guía para la elaboracón de memorias de sostenibilidad - Parte 2. Amsterdam: Global Reporting Inititiative. Recuperado 10/7/2014 de: http://www.globalreporting.org/resourcelibrary/Spanish-G4-Part-Two-pdf. [ Links ]

Global Reporting Initiative. (2013b) G4 FAQ - Preguntas frecuentes. Recuperado 15/7/2014 de: https://www.globalreporting.org/information/FAQs/G4FAQ/Pages/default.aspx. [ Links ]

Global Reporting Initiative. (2015). Fundamentar las decisiones, impulsar el cambio El papel de los datos en un futuro sostenible. Recuperado 3/9/2014 de https://globalreporting.org/resourcelibrary/The_Role_of_Data_in_a_Sustainable_Future-Spanish.pdf. [ Links ]

Keller, P. I. (2012). Opciones estratégicas de desarrollo organizacional hacia la sostenibilidad. Visión de futuro, año 9 16(1), s/n. Recuperado 18/10/2014 de file:///C:/Users/N%C3%A9storJuan/Downloads/Opciones%20 Estrat%C3%A9gicas%20de%20Desarrollo%20 Organizacional%20hacia%20la%20Sostenibilidad.pdf. [ Links ]

KPMG. (2013). Corporate responsability reporting survey 2013. Recuperado 20/10/2014 de https://www.kpmg.com/Global/en/IssuesAndInsights/ArticlesPublications/corporate-responsibility/Documents/corporate-responsibility-reporting-survey-2013-exec-summary.pdf. [ Links ]

Luffiego García, M. (2000). La evolución del concepto de sostenibilidad y su introducción en la enseñanza. Historia y Epistemología de las Ciencias, 18(3), 473-486. [ Links ]

Mani, V., Agarwal, R., & Sharma, V. (2014). Supplier selection using social sustainability: AHP based approach in India. International Strategic Management Review, 2(2), 98-112. [ Links ]

Ríos-Osorio, L., Cruz-Barreiro, I., & Welsh-Rodriguez, C. (2013). Chapter 2: The concept of sustainable development from an ecosystem perspective: history, evolution, and epistemology. In: Yañez-Arancibia, A., Dávalos-Sotelo, R., Day, J., Reyes, E. Ecological Dimensions for Sustainable Socio EconomicDevelopment. Southampton, Boston: Wit Press; 2013: pp. 29-46 Lasallista de Investigación, 8(2), 136-142. [ Links ]

Salas-Zapata, W. A., & Ríos-Osorio, L. A. (2013). Ciencia de la Sánchez Fernández, G. (2009). Análisis De La Sostenibilidad sostenibilidad, sus características metodológicas y alcances en Agraria Mediante Indicadores Sintêticos : Aplicación Empírica procesos de toma de decisiones. Revista de Investigacion Agraria Para Sistemas Agrarios. (Tesis Doctoral) Universidad Politécnica y Ambiental UNAD, 4(1), 101-112. de Madrid. Recuperado 15/11/2014 de http://oa.upm.es/5018/. [ Links ]

Salas-Zapata, W. A., Ríos-Osorio, L. A., & Castillo, J. A. Del. Zhao, Z. Y., Zhao, X. J., Davidson, K., & Zuo, J. (2012). A (2011). Bases conceptuales para una clasificación de los sistemas corporate social responsibility indicator system for construction socioecológicos de la investigación en sostenibilidad. Revista enterprises. Journal of cleaner production, 29, 277-289. [ Links ]