Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

En los últimos años, la actividad innovadora ha sido identificada como una de las variables clave para el sostenimiento de la competitividad de las empresas en un ambiente dinámico en el que aumentan las exigencias y demandas tanto en los mercados locales e internacionales.

De forma recurrente, los estudios empíricos han enfocado el concepto y medición de la innovación y su rentabilidad a partir de la introducción de innovaciones de producto y proceso como output de un proceso en el que interviene como principal insumo el gasto en I+D. Sin embargo, con la publicación de la tercera edición del Manual de Oslo (OECD, 2005) se reconoce que la inversión en investigación y desarrollo no es el único factor que interviene en el proceso innovador, más cuando se identifica a éste como no lineal. Elementos como la adquisición de tecnología no incorporada, la transferencia de conocimiento y la gestión de información y aprendizaje suponen variables que determinan los resultados, tanto de innovación como empresariales, alcanzados por las organizaciones en sectores de amplía tradición caracterizados por empresas de tamaño pequeño y mediano.

Bajo esa perspectiva, en este trabajo se tiene como objetivo principal establecer la relación existente entre el gasto en I+D y los resultados de innovación y empresariales en el contexto del sector de alimentos y bebidas de Colombia, partiendo de la base del modelo teórico propuesto por Gómez (2009). Este modelo sugiere una estructura que rompe con el paradigma lineal de estimación de la relación mencionada, proveyendo un marco de análisis flexible en el que se estudia la forma en que diversos recursos y factores estructurales de la empresa determinan la inversión en I+D, para luego establecer la forma como ésta, junto a variables como el gasto en bienes de capital y tecnologías de la información y el uso de fuentes externas para innovar, influyen sobre la obtención de nuevos productos y procesos, y resultados empresariales como la realización de actividades de exportación

En este sentido, el modelo se ajusta para analizar el sector de alimentos y bebidas en Colombia, el cual es uno de los más representativos dentro de la estructura agroindustrial del país. De acuerdo a los datos de la Encuesta Anual Manufacturera (EAM) nacional, esta actividad en 2014 aglutinó el 24,4% del personal ocupado, generó el 29,1% de la producción bruta y creó el 31,7% del valor agregado industrial. Tal cual como reseña la literatura sobre innovación en el sector, este se caracteriza por una baja intensidad en I+D, de tal forma que gran parte de sus innovaciones son de base tecnológica y raramente se basan en la ciencia (García Martínez y Briz, 2000; Costa, 2013; Samadi, 2014), al tiempo que en su mayoría son incrementales y se orientan a los procesos (Capitanio, Coppola y Pascucci, 2010; Noordman y Meijer, 2013).

Sin embargo, la industria de alimentos y bebidas produce un número significativo de innovaciones (Galizzi y Venturini, 1996). Este comportamiento debido al reconocimiento de la innovación como una estrategia empresarial para hacer frente a la alta competencia del sector (Galizzi y Venturini, 1996; Capitanio, Coppola y Pascucci, 2009), mantener la ventaja competitiva sobre los grandes comercializadores que ganan poder mediante el establecimiento de marcas propias (Bayona-Sáez, García-Marco y Sánchez-García, 2013), satisfacer las necesidades de la demanda (Costa, 2013; Samadi, 2014), y en términos más extremos, la innovación se utiliza como medio para sobrevivir en el mercado (Tepic, Omta y Fortuin, 2013).

Por ello, definir el rol específico de distintos factores, incluida la inversión en I+D, sobre la realización de actividades de innovación y su consecuente influencia sobre los resultados empresariales en un sector con patrones de innovación diversos resulta justificable. A esto se suma la relevancia del estudio, en cuanto explora un tema visto en la literatura económica internacional, pero con estudio inexistente en el espectro académico de Colombia.

Para el logro del objetivo propuesto se utilizan dos técnicas metodológicas, a fin de validar la robustez de los resultados encontrados. Por un lado, se plantea un probit binomial con selección, y por otro, un probit multivariado en dos fases.

El documento se estructura en seis secciones, constituyendo esta la primera. En la segunda se presenta una revisión del estado del arte sobre el vínculo existente entre I+D, resultados de innovación y resultados empresariales. Posteriormente, se referencia el modelo teórico que soporta la investigación. En la cuarta sección se enfatizan las metodologías implementadas para validar las posturas teóricas sugeridas en el contexto de la industria de alimentos y bebidas de Colombia, junto con los resultados encontrados. Luego se ofrece un análisis de los principales hallazgos. Finalmente, se concluye.

REVISIÓN DE LITERATURA

Varios trabajos han estudiado la relación existente entre comportamiento innovador y resultados empresariales. Así, por ejemplo, Gómez y Calvo (2010) registran que tanto los factores contingentes y los recursos de la empresa (tamaño, sector de la empresa, edad, personal dedicado a I+D, recursos destinados a I+D, prospección tecnológica, etc.) como la gestión de la información interna y externa de una organización explican su capacidad para innovar, la cual a su vez influye de forma significativa en el desempeño y competitividad en los mercados.

Hsueh y Tu (2004) afirman que las innovaciones tienen un mayor impacto en el incremento de las ventas y en la generación de una atmósfera innovadora. Igualmente, Van Auken, Madrid y García (2008) plantean que la innovación se convierte en una ventaja competitiva sostenible para las empresas, destacando de esta forma que la innovación pasa a ser un factor de supervivencia para las compañías.

Alrededor de este tema varios autores han enfatizado que son diferentes los factores que inciden en las innovaciones y a su vez sobre el rendimiento empresarial. Zaltman, Duncan, y Holbeck (1973) sugieren que las actividades de investigación y desarrollo llevadas a cabo por la organización influyen directamente sobre su capacidad innovadora. Asimismo, Artz et al. (2010) destacan que la I+D tiene un impacto positivo sobre la invención (patentes) e innovación (nuevos productos y/o servicios) de las empresas. En la misma línea, Geroski y Machín (1992) muestran que la innovación, producto de las actividades de investigación y desarrollo, aumenta la rentabilidad y facilita el crecimiento de la firma. De esta forma, se resalta que las actividades de I+D impactan significativamente en los resultados empresariales.

Otro factor reconocido como importante para determinar la capacidad innovadora de la empresa, así como la realización de actividades de I+D, es el tamaño. De acuerdo con Albors (2002), las empresas innovadoras tienen un tamaño medio mayor que las no innovadoras. Asimismo, estas se caracterizan por tener una actividad exportadora mayor, permitiéndoles de esa forma ser más competitivas en el mercado interno y externo frente a las Pymes. Esta evidencia va en dirección con el enfoque Schumpeteriano, el cual especifica la relación directa que existe entre el tamaño de la empresa, el apoyo a la I+D y su esfuerzo para innovar.

Tomando como referencia el trabajo de Camisón (1999) se tiene que las empresas que logran mantenerse con éxito en el mercado basan su estrategia de competitividad en una capacidad innovadora soportada en la acumulación de recursos (principalmente intangibles) y en capacidades difíciles de imitar por sus competidores. Asimismo, el autor destaca que las empresas con mayor comportamiento innovador siguen y responden a las necesidades y preferencias de los consumidores, lo que les permite no solo darles un mayor nivel de satisfacción, sino que conduce a que sus resultados sean de un nivel mayor y diferenciable en el mercado.

Siguiendo a Camisón (1999), Hernández y de la Calle (2006) proponen un modelo detallado para estudiar el comportamiento innovador y su relación con los resultados empresariales. Estos autores analizan el impacto que tienen los factores de contingencia como el tamaño, la edad de la empresa, la edad de los directivos, el espíritu emprendedor y la colaboración con terceros, sobre el comportamiento innovador. Estudiando a su vez la influencia que tiene este sobre los resultados empresariales, medidos por medio del éxito de los productos y servicios, y los rendimientos percibidos en la organización. Así pues, los resultados obtenidos en la investigación demuestran que el comportamiento innovador de la empresa incide positivamente sobre los rendimientos alcanzados y sobre el éxito de nuevos productos/servicios en el mercado.

Adicionalmente, en el estudio se identificó la influencia positiva que tienen los factores de contingencia como el tamaño de la empresa y el espíritu emprendedor sobre la capacidad innovadora, demostrando que las compañías de mayor tamaño tienden a ser más innovadoras. Por otro lado, se concluye que variables como la edad de la empresa, edad de los directivos y colaboración con otras instituciones, ejercen una incidencia negativa sobre el comportamiento innovador de las compañías.

Con respecto a la incidencia del tipo de innovación en el rendimiento de la organización, Gálvez y García (2012) muestran que la innovación en productos y procesos ejerce una influencia positiva sobre el rendimiento de la empresa. En el estudio realizado por estos autores en las MIPYMES de mediana y alta tecnología de la ciudad de Cali, se identificó que la innovación en productos genera un mayor rendimiento en este tipo de empresas, debido a que se incrementa su eficiencia interna, medida en términos de calidad de sus productos y/o servicios. Igualmente, se evidencia mejora en la satisfacción de los clientes, en la rapidez de adaptación a las necesidades del mercado, así como en la imagen de la empresa y en sus productos o servicios.

En relación con el impacto que ejerce la innovación en procesos, los autores identificaron que en la medida en que se mejoran los procesos productivos o se adquieren nuevos equipos, aumenta significativamente el desempeño de las MIPYMES. Las empresas experimentan un progreso en cuanto a la satisfacción de los clientes, la rapidez de adaptación a las necesidades del mercado, y en la imagen de sus productos o servicios; asimismo, perciben un aumento de su cuota de mercado, rentabilidad y productividad. Lo anterior indica que en la medida en que las organizaciones realizan innovaciones tecnológicas, el desempeño interno y externo se ve impactado positivamente.

Por su parte, Maldonado et al. (2009) encontraron que las empresas que innovaron en sus productos obtuvieron una mayor eficiencia en sus procesos internos, mejores capacidades para satisfacer a sus clientes y adaptarse a sus necesidades. Los autores enfatizan que las empresas que innovaron en procesos lograron una mejora en la organización de tareas y en sistemas de gestión, así como en su posición en la cuota de mercado y rentabilidad. Entre tanto, Juliao et al. (2013) concluyen que, mientras la innovación en productos incide positivamente sobre el número de patentes que una organización pueda obtener, la innovación en procesos tiene un efecto negativo.

Específicamente para el sector de alimentos y bebidas, Capitanio, Coppola y Pacucci (2010) analizan a las empresas agroalimentarias de Capitalia, Italia. En el estudio los autores identifican diferentes factores que afectan la capacidad innovadora de la empresa, siendo propuestos como influenciadores la calidad del capital humano, la solvencia y liquidez de las empresas para la financiación de actividades de I+D, vínculos de mercado y orientación exportadora.

Los resultados obtenidos revelan la importancia de variables tales como los vínculos de mercado y la presencia de I+D interna para explicar la innovación en términos más generales. Sin embargo, la innovación en procesos y productos se rigen por un comportamiento diferente. La estructura financiera sólida se convierte en un factor clave cuando se trata de innovaciones de proceso, resaltando que estas se producen con mayor frecuencia cuando las empresas tienen una posición sólida y un índice de capital superior.

En cuanto a la innovación de productos, el papel de la calidad del capital humano es más importante, ya que, a mayor calidad de este factor dentro de la empresa, se hace más frecuente el desarrollo de nuevos productos y su introducción al mercado. Este resultado destaca la importancia de adquirir personal cualificado para ejecutar actividades de innovación, así como para transmitir el conocimiento, como mecanismo para el desarrollo de nuevos productos y/o servicios.

En este marco, la innovación, ya sea de proceso o producto, es un factor estratégico para la empresa y para el sector en general. Permite la obtención de mejores resultados empresariales reflejados en el aumento de las ventas, incremento del número de patentes y posicionamiento en el mercado interno y externo.

MODELO TEÓRICO

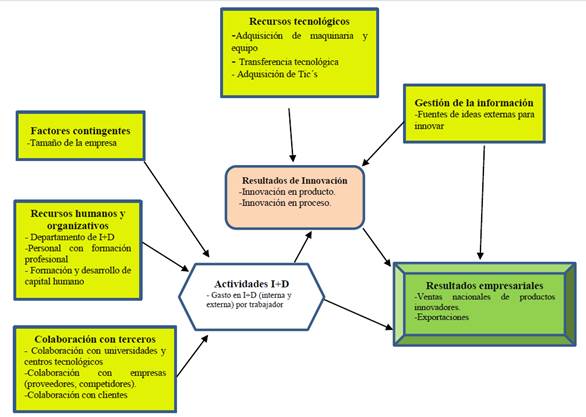

En este artículo se toma como referencia teórica de partida el modelo propuesto por Gómez (2009) en su estudio sobre el vínculo entre I+D, innovación y resultados empresariales en el sector manufacturero de España. Dicho modelo analiza la forma cómo los recursos de la empresa y los factores contingentes influyen en la adopción de actividades de I+D y en los resultados de innovación, y cómo estos dos factores a su vez impactan en los resultados de la organización. La figura 1 provee una representación esquemática de la propuesta teórica comentada.

El autor plantea que las actividades de I+D están condicionadas por cuatro variables principales que explican su ejecución en la firma, a saber: factores contingentes (tamaño, edad, sector económico), recurso humano y organizativo, recursos financieros y colaboración con terceros. Con relación a los resultados de innovación, se propone que variables como las actividades de I+D, los recursos tecnológicos, la gestión de la información y la cultura empresarial y estilo de liderazgo, son indispensables para explicar el desarrollo de innovaciones tecnológicas en la compañía. Por último, el modelo resalta que los resultados empresariales, como las exportaciones y los registros de propiedad intelectual, están influenciados por las actividades de I+D, los resultados de innovación y la gestión de la información.

Fuente:Gómez (2009)

Figura 1 Modelo que relaciona I+D, innovación tecnológica y resultados empresariales

Dado que el presente trabajo adelanta una validación empírica con base en los datos de la Encuesta de Desarrollo e Innovación Tecnológica (EDIT)-VII realizada por el Departamento Administrativo Nacional de Estadística (DANE) para el sector manufacturero, el modelo teórico se adapta para tener en cuenta aquellos aspectos que no pueden ser abordados debido a que no se encuentra ninguna variable relacionada con ellos en la encuesta. Adicionalmente, se usan varias variables que apuntan a explicar los mismos factores expuestos en el modelo original, según la disponibilidad en la EDIT. En este sentido, no se consideran variables como la edad empresarial, la cultura organizacional, el diseño organizativo, el estilo de liderazgo y la planificación de I+D. Tras estas consideraciones, el modelo teórico propuesto se presenta en la figura 2.

El modelo rescata la influencia que logran tener los esfuerzos en I+D y la obtención de innovaciones sobre los resultados de la firma. El inicio del análisis parte de los elementos que determinan la realización de actividades de I+D. En primer lugar, se tienen los factores contingentes, representados por el tamaño de la empresa; seguido de los recursos humanos y organizativos, conformados por la tenencia de departamento de I+D, personal con formación profesional y los esfuerzos en formación y desarrollo de capital humano; y por último, la colaboración con terceros (universidades, consultoras, empresas y clientes) como influenciadores en el desarrollo de actividades de investigación y desarrollo en las compañías.

En relación con el efecto del tamaño empresarial sobre las actividades de innovación, existe una posición ambigua. Por una parte, varios trabajos señalan que el tamaño de la empresa incide positivamente en su comportamiento innovador, como lo señalan Damanpour (1992); Albors (2002); Martínez & Labeaga (2002); Romero & Martínez (2010), entre otros.

Fuente: Elaboración propia con base en Gómez (2009)

Figura 2 Modelo teórico adaptado para estudiar la relación entre I+D, innovación tecnológica y resultados empresariales en el sector de alimentos y bebidas

Esta postura parte del hecho que las Pymes generalmente carecen de capacidad y recursos para incorporar valores intangibles de gestión (estudios de mercado, I+D, ingeniería, etc.), de manera que cuanto más grande es la empresa y, sobre todo, cuanto más personal cualificado exista en ella, más innovadora es, dada la mayor disponibilidad de recursos humanos y financieros que le permite tener mayor capacidad para invertir en proyectos de I+D.

Sin embargo, otros autores señalan un vínculo negativo entre el tamaño de una firma y su actividad innovadora (Audretsch, 1995 y Damanpour, 1996). Sobre el particular, Hitt et al. (1990) plantean que el tamaño de la empresa ejerce una influencia negativa sobre su comportamiento innovador, en cuanto las grandes empresas poseen una estructura más formalizada y un ambiente organizativo más burocrático, lo que afecta negativamente la cultura de apoyo a la innovación. Asimismo, los autores determinan que la toma de decisiones en las empresas de mayor tamaño resulta centralizada y no suele incluir a todas las áreas de la empresa en la generación de ideas de innovación.

Los recursos intangibles como el capital humano también son considerados como un factor importante en el desarrollo de actividades de investigación y desarrollo. De acuerdo con el estudio realizado por Albors (2002) en la Comunidad Valenciana en España, una de las barreras a la innovación es la falta de personal cualificado, dado que las empresas innovadoras destacan por tener incorporadas en su estructura un porcentaje elevado de empleados titulados. De igual forma, el autor identificó una correlación importante entre el tamaño de la empresa, el número de titulados y el nivel de la innovación en la compañía, determinando que cuanto más grande es la empresa y, sobre todo, cuanto más personal cualificado exista en ella, más innovadora es. Esta postura es respaldada por, Kimberly y Evanisko (1981), Pierce y Delbecq (1977) y Silva (2004) quienes reconocen que el desarrollo de los recursos humanos y variables como la especialización (diferentes especialidades profesionales dentro de la organización), la experiencia y el profesionalismo (altos niveles de educación y experticia) han mostrado tener un efecto positivo sobre la innovación organizacional

Lo anterior va de la mano con el esfuerzo que realizan las compañías en la formación de sus empleados con el objetivo de obtener mejores resultados empresariales. Diferentes autores señalan que las personas técnicamente capacitadas para sus industrias pueden contribuir al desarrollo de una idea innovadora, así como a la administración de los procesos de innovación (Benner y Tushman, 2002; Pearce y Ensley, 2004; Mejía, 2007). Por tanto, la gestión de la formación y capacitación del capital humano permite la adquisición de habilidades y conocimientos comunes para la innovación en las empresas.

A ello se suma que los departamentos de I+D dentro de la organización para el desarrollo de investigaciones se han convertido en un factor importante, tal como lo establecen Orozco, Chavarro y Ruíz (2010), quienes identificaron que las empresas que cuentan con departamentos de I+D tienen un mayor grado de innovación que aquellas que no tienen, lo que indica que la existencia de rutinas organizacionales de investigación mejora el comportamiento innovador de la empresa y su rendimiento en general. Pese a ello, Capitanio, Cappola y Pascucci (2010) exponen en su investigación que el 32% de las empresas estudiadas no tienen departamento de I+D interna ni usan uno externo, lo que no ha sido una limitante para que dichas empresas hayan introducido innovaciones al mercado. Esto evidencia que la presencia de un departamento de I+D no restringe el comportamiento innovador de las empresas.

Un elemento importante que destaca el modelo para la ejecución de I+D por parte de las empresas tiene que ver con la colaboración con otros agentes del ecosistema de innovación. En la medida que esta no es lineal y constituye un proceso de aprendizaje continuo e interactivo, la relación con otros actores garantiza el acceso al flujo de conocimientos requeridos para adelantar proyectos de I+D+i.

Bergman (2010) indica que la realización de actividades internas de I+D para la consecución de innovaciones representa para la empresa un mayor costo en términos financieros, por lo que muchas compañías optan por modelos de innovación abierta donde pueden establecer alianzas de I+D con universidades, proveedores y otras organizaciones de investigación (Annique, Cuervo-Cazurra y Asakawa, 2010; Minarelli et al., 2013). En particular, las alianzas de I+D permiten a las empresas ahorrar costos en el desarrollo de nuevos productos y procesos, aumentar su competitividad y aprovechar las economías de escala (Hottenrott y Lopes-Bento, 2012).

Además de esto, la cooperación en I+D proporciona a la empresa acceso a conocimientos intangibles, por lo que este tipo de alianzas facilita la adquisición de ideas externas para innovar. Así lo demostró Zeng et al. (2010) en su estudio realizado a 137 empresas manufactureras en China, indicando que la cooperación entre empresas, con instituciones intermedias y con instituciones de innovación tiene un efecto positivo sobre la innovación en Pymes.

El modelo capta el marco de referencia del Manual de Oslo (OCDE, 2005) que reconoce a las actividades de I+D dentro del conjunto de variables necesarias para explicar la realización de innovaciones tecnológicas. Conte y Vivarelli (2006) respaldan dicha propuesta a través de su estudio sobre los determinantes de la innovación en productos y procesos en la industria de alimentos en Italia, identificando que las actividades de I+D están fuertemente ligadas al desarrollo de innovaciones en productos, en especial en las empresas de mayor tamaño. En la misma línea, Gómez y Calvo (2010) consideran que la realización de actividades de investigación y desarrollo por parte de las empresas puede contribuir positivamente en la obtención de innovaciones.

Asimismo, el modelo tiene en cuenta la influencia que pueden tener las actividades de I+D en los resultados empresariales, ya que éstas promueven la consecución de mayores ventajas competitivas a la organización (Harabi, 1995; Fonfría, 1998; Acs et al., 2002; González y Peña, 2007).

Sin embargo, en el modelo teórico se reconoce que la inversión en investigación y desarrollo no es el único insumo que impulsa la innovación, sino que se amplía el marco de análisis para incorporar gastos en tecnología incorporada (bienes de capital como maquinaria y equipo) y en tecnología desincorporada (transferencia de conocimiento), y factores relacionados con la gestión de la información.

Tal como revelan Lambardi y Mora (2014) en su estudio sobre los determinantes de las innovaciones en productos y procesos en la industria manufacturera de Colombia, la incorporación de tecnología a través de nueva maquinaria se ve reflejada en la mejora de los productos y procesos; lo que a su vez produce una mejora en los resultados de las empresas traducidos en el aumento de la eficiencia económica y en la tasa agregada de crecimiento de la productividad.

En cuanto a la gestión de la información y el conocimiento, la manera cómo las empresas crean y adquieren conocimiento resulta un elemento importante para entender la manera en que innovan. Aunque trabajos como el de Nonaka (1994) y Nonaka y Takeuchi (1995) focalizan la visión de una empresa innovadora como aquella que es capaz de crear conocimiento nuevo, y otros como Cohen y Levinthan (1990) se centran en la capacidad empresarial de absorber y transformar el conocimiento existente, la clave está en reconocer que el conocimiento se crea e integra dentro de las actividades innovadoras de las organizaciones en un contexto que envuelve tanto una dimensión interna como una esfera externa capaz de captar el conocimiento del exterior para la resolución de problemas en el interior.

Finalmente, en el modelo se determinan los resultados empresariales por medio de dos variables: la condición exportadora de la empresa y la realización de ventas de productos innovadores en el mercado nacional. En el caso de la primera variable, existe un amplio cuerpo de literatura que sustenta un vínculo positivo entre internacionalización e innovación a nivel empresarial (Lefebvre, Lefebvre y Bourgault, 1998; Basile, 2001; Nassimbeni, 2001, Albors, 2002). Las investigaciones existentes demuestran que el crecimiento, e incluso, la supervivencia de las empresas, dependen de la productividad y la innovación, que actúan como facilitadores del acceso a nuevos mercados (Martins, Gómez-Araujo y Vaillant, 2014).

Para el caso de las ventas, Lin y Chen (2007) identificaron que las pymes de Taiwán que realizaron tanto innovaciones radicales como incrementales obtuvieron un aumento de sus ventas, demostrando así que la introducción de productos innovadores al mercado se convierte en una ventaja competitiva sostenible para las organizaciones.

DATOS Y MODELO EMPÍRICO

En esta sección se presenta la formalización empírica del modelo teórico seguido para explorar la relación entre I+D, innovación y resultados empresariales, al tiempo que se provee una descripción de los datos usados en la investigación.

Se proponen dos técnicas de estimación a fin de comparar la robustez de los resultados. Estas alternativas responden a las limitantes para formar un panel de datos de empresas en la EDIT que permitan la aplicación de metodologías que cuenten por una sucesión temporal de hechos en los que primero se invierta en I+D y tiempo después se recojan los resultados de nuevos productos y procesos y beneficios para las firmas. Considerando la contemporaneidad comentada, la primera metodología corresponde a estimaciones mediante probit binomial con selección. Esta formulación parte de la siguiente especificación básica:

Donde las variables 𝑦∗ y 𝑦∗ son variables latentes cuya contraparte observable corresponde a 𝑦1 y 𝑦2. La variable latente 𝑦∗ depende de las variables 𝑥, y el resultado binario 𝑦 = 1 surge cuando 𝑦∗ > 0. De cualquier manera, 𝑦1𝑗 se observa cuando:

Esto es, cuando una ecuación de selección genera un valor de 1. Este resultado puede ser visto en el contexto del modelo teórico propuesto en la figura 2, cuando 𝑦2 indica si la empresa realizó actividades de I+D. El modelo precisa observar el efecto de la I+D sobre los resultados de innovación para aquellas empresas que efectivamente hicieron actividades de investigación y desarrollo.

Como en (1), hay una potencial correlación (𝜌) entre los errores de las dos ecuaciones. Si tal correlación es distinta de cero, los estimadores de la ecuación para ??1 serán sesgados a menos que se cuente por la selección. Esto sugiere que centrarse en las empresas que hicieron I+D (𝑦2 = 1) y estudiar los factores que contribuyen a la obtención de innovaciones y los resultados empresariales no es apropiado si el proceso de selección no es aleatorio. En el modelo señalado, la selección es probable a no ser aleatoria en la medida que en aquellas empresas pequeñas y con pocos recursos financieros la probabilidad de realizar I+D es menor, prefiriendo innovar de otras maneras.

Formalmente, para expresar el modelo se puede escribir las ecuaciones de innovación en producto (𝐼𝑁𝑁𝑃𝑅𝑂𝐷) e innovación en procesos (𝐼𝑁𝑁𝑃𝑅𝑂𝐶) como:

Siendo 𝐺𝐴𝑆𝑇𝑀𝐴𝑄, 𝐺𝐴𝑆𝑇𝑇𝐼𝐶 y 𝐺𝐴𝑆𝑇𝑇𝑅𝐴, los montos invertidos en adquisición de maquinaria y equipo, tecnologías de información y telecomunicaciones, y transferencia de tecnología, respectivamente. Mientras que 𝐼𝑁𝐹𝐸 constituye una dummy que toma el valor de 1 si la empresa hizo uso de alguna fuente de ideas para innovar externa.

Tanto 𝐼𝑁𝑁𝑃𝑅𝑂𝐷1 como 𝐼𝑁𝑁𝑃𝑅𝑂𝐶2 toman el valor de 1 cuando la empresa innovó en producto o proceso, respectivamente, y se observan si:

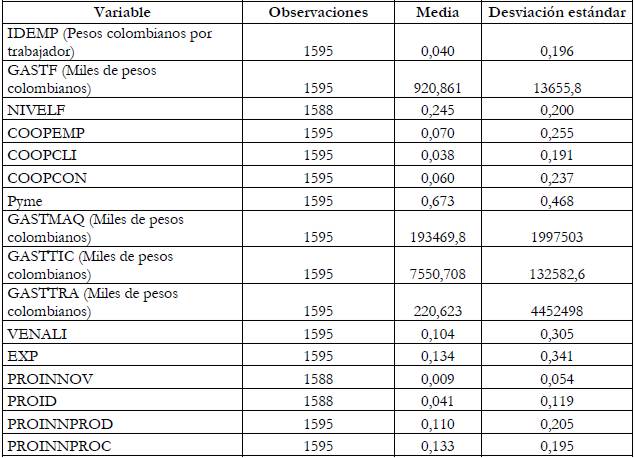

Donde 𝐼𝐷𝐸𝑀𝑃 es una dummy con valor de 1 cuando la empresa registra inversión positiva en actividades de I+D por trabajador. Las variables para recursos humanos y de la organización corresponden al nivel de formación de la planta laboral (𝑁𝐼𝑉𝐸𝐿𝐹), medida a través del porcentaje de empleados con formación superior; el esfuerzo realizado por la firma en formación de sus empleados (𝐺𝐴𝑆𝑇𝐹), establecida a partir de los recursos monetarios destinados a la formación y capacitación especializada; y una dummy nombrada como 𝐷𝐸𝑃𝑇𝐼𝐷 que toma valor de 1 cuando la empresa cuenta con un departamento interno de I+D. Controlando por factores contingentes, se incluyó una variable dicótoma con valor de 1 cuando la empresa es una Pyme3, buscando aproximar el impacto del tamaño sobre la decisión de invertir en I+D. Asimismo, se incluyeron tres dummies para contar por la cooperación en actividades de ciencia, tecnología e innovación (ACTI): 𝐶𝑂𝑂𝑃𝐸𝑀𝑃 que toma el valor de 1 si la empresa cooperó con al menos una empresa dentro del conjunto conformado por firmas del mismo grupo empresarial, proveedores y competidores; 𝐶𝑂𝑂𝑃𝐶𝐿𝐼 que toma el valor de 1 si la empresa cooperó con clientes; y 𝐶𝑂𝑂𝑃𝐶𝑂𝑁 con valor de 1 si la empresa cooperó con al menos una fuente externa generadora de ideas y conocimiento (universidades, centro de desarrollo tecnológico, centros de investigación autónomos, parques tecnológicos, centros regionales de productividad y consultoras).

De manera similar, las ecuaciones de resultados empresariales pueden ser expresadas como:

Donde 𝑉𝐸𝑁𝐴𝐿𝐼 toma el valor de 1 s la empresa tuvo ventas nacionales de bienes o servicios innovadores; y 𝐸𝑋𝑃 es una variable dicótoma con valor de 1 si la empresa exporta. Las ecuaciones en (5) se observan si:

La tabla 1 presenta los resultados para las ecuaciones de resultados de innovación cuya selección depende de la realización de gasto en I+D por las empresas del sector de alimentos y bebidas. Se observa que el número de firmas del sector adelantando actividades de investigación y desarrollo es muy bajo, representando cerca del 4% (64 firmas). Ambas ecuaciones de selección revelan que la cooperación con clientes e instituciones generadoras de conocimiento tiene un efecto positivo y significativo sobre la probabilidad de realizar gasto en I+D. De manera similar, en ambos casos el gasto en formación del personal y la condición de empresa Pyme tiene un efecto negativo, aunque solo significativo para la ecuación de selección que antecede la innovación en producto. Estos hechos resultan coherentes si se tiene en cuenta que las Pymes tradicionalmente no cuentan con los recursos financieros ni la dotación de personal para realizar grandes inversiones en I+D. Asimismo, se corresponden con la dinámica de innovación en la producción de alimentos y bebidas, caracterizada por mejoras incrementales más que radicales particularmente orientadas a la innovación en procesos que exigen principalmente inversiones en bienes de capital y equipos (Capitanio, Coppola y Pascucci, 2010).

Tabla 6 Resultados del probit binomial con selección para los resultados de innovación

| INNPROD (Error estándar robusto entre paréntesis) (1) | INNPROC (Error estándar robusto entre paréntesis) (2) | ||

|---|---|---|---|

| GASTTIC | 0,0001* | GASTTIC | -0,0000** |

| (0,0000) | (5,48e-06 ) | ||

| GASTMAQ | 8,87e-07 | GASTMAQ | 2,75e-07 |

| (6,10e-07) | (1,74e-07) | ||

| GASTTRA | 0,0093*** | GASTTRA | -1,26e-06 |

| (0,0009) | (7,57e-06 ) | ||

| INF_E | 0,7848 | INF_E | 3,8457* |

| (0,5993) | (1,9994) | ||

| Constante | 0,3172 | Constante | -3,1719 |

| (0,7694) | ( 2,1332) | ||

| IDEMP (Error estándar robusto entre paréntesis) | IDEMP (Error estándar robusto entre paréntesis) | ||

| Pyme | -0,4067*** | Pyme | -0,4348 |

| (0,1488) | (0,1520) | ||

| DEPTID | 1,256605*** | DEPTID | 1,2645 |

| (0,2114) | (0,2099) | ||

| GASTF | -8.55e-06** | GASTF | -8.39e-06 |

| (3,79 e-06) | (3,71 e-06) | ||

| NIVELF | 0,4467 | NIVELF | 0,5067 |

| (0,3118) | (0,3021) | ||

| COOPEMP | 0,4198 | COOPEMP | 0,4433 |

| (0,2849) | (0,2897) | ||

| COOPCLI | 0,5534* | COOPCLI | 0,5355* |

| (0,3060) | (0,3013) | ||

| COOPCON | 0,5364** | COOPCON | 0,4886** |

| (0,2679) | (0,2819) | ||

| Constante | -2,1282*** | Constante | -2,1278 |

| (0,1596) | (0,1541) | ||

| Observaciones | 1588 | Observaciones | 1588 |

| Observaciones no censuradas | 64 | Observaciones no censuradas | 64 |

| ρ | -0,3295479 | ρ | -0,4069 |

| P-value Wald test ecuaciones independientes (ρ=0) | 0,2616 | P-value Wald test ecuaciones independientes (ρ=0) | 0,1258 |

Significancia: *** 1%, **5%; *10%

Fuente: autores

En cuanto a la innovación en producto, condicional sobre la realización de inversión en I+D, se encuentra que la probabilidad de introducir un nuevo bien o mejoras significativas a productos existentes se ve afectada significativamente por el gasto en transferencia tecnológica y adquisición de tecnologías de información. De manera no esperada, para la innovación en procesos, una vez se condiciona por la realización de inversión en I+D, el efecto del gasto en TICs ejerce una influencia negativa y significativa.

Para las dos especificaciones propuestas, no se puede rechazar la hipótesis de independencia de ecuaciones (𝜌 = 0), lo que pone de manifiesto que no considerar el status de ejecutor de gasto en I+D en la selección, no debe resultar en estimadores sesgados e inconsistentes cuando se estima una ecuación probit univariada.

Por su parte, la tabla 2 registra los resultados para las ecuaciones de resultados empresariales cuya selección depende de la realización de innovaciones en producto y proceso. De las ecuaciones de selección planteadas se observa que la probabilidad de innovar en producto se ve influenciada de forma positiva y significativa por la ejecución de actividades de I+D, situación que no acontece para la innovación en procesos.

Condicional sobre haber innovado en procesos, adelantar inversiones en investigación y desarrollo tiene un efecto significativo sobre la probabilidad de vender productos innovadores en el mercado local y ser una empresa exportadora.

Estos resultados sugieren que si bien la innovación en procesos que caracteriza a la industria de alimentos y bebidas no depende de las actividades de I+D, la realización de éstas provee una serie de ventajas competitivas que le permite a los nuevos productos y servicios ocupar espacios en los mercados nacionales e internacionales, tal como resaltan Wong y Sing (2004) y González y Peña (2007). Cabe indicar que, a pesar de su importancia dentro de la dinámica agroindustrial del país, este sector no cuenta con gran presencia en los mercados internacionales, es así como de la EDIT-VII se extrae que solo el 27% de las empresas que innovó en procesos es una empresa exportadora. Este porcentaje es de 28% para aquellas que innovaron en producto.

Una variable que merece especial atención es la que mide la utilización de fuentes externas para innovar, en cuanto muestra un impacto significativo y positivo sobre la probabilidad de innovar en producto y proceso, como era de esperar. No obstante, condicional sobre haber innovado en proceso, el efecto sobre la condición exportadora de las empresas es estadísticamente significativo y negativo.

Tal como sucedió anteriormente, para dos de los modelos considerados la hipótesis de independencia entre ecuaciones no puede ser rechazada.

Este hecho no parece válido ni con el modelo teórico propuesto ni con la contemporaneidad que suponen los datos de los que se dispone. Por tanto, se recurre a la estimación de un modelo probit multivariado (PMV). Esta técnica de estimación es una generalización del modelo probit, usada para calcular varios resultados binarios correlacionados en forma conjunta.

Tabla 7 Resultados del probit binomial con selección para los resultados empresariales

| VENALI (Error estándar robusto entre paréntesis) (1) | VENALI (Error estándar robusto entre paréntesis) (2) | EXP (Error estándar robusto entre paréntesis) (3) | EXP (Error estándar robusto entre paréntesis) (4) | ||||

|---|---|---|---|---|---|---|---|

| IDEMP | -0,4722 | IDEMP | 1,3542*** | IDEMP | 0,4475 | IDEMP | 0,3445* |

| (0,3220) | (0,3650) | -0,7184 | -0,1912 | ||||

| INFE | -1,0587*** | INFE | -0,2542 | INFE | -0,5716 | INFE | -1.5510*** |

| (0,3380) | (0,6294) | (0,7662) | (0,1030) | ||||

| Constante | 3,1561*** | Constante | 0,2121 | Constante | 0,3343 | Constante | 1,8699*** |

| (0,2923) | (0,9416) | (1,4851) | (0,7003) | ||||

| INNPROD (Error estándar robusto entre paréntesis) | INNPROC (Error estándar robusto entre paréntesis) | INNPROD (Error estándar robusto entre paréntesis) | INNPROC (Error estándar robusto entre paréntesis) | ||||

| IDEMP | 1,4338*** | IDEMP | 0,1333 | IDEMP | 1,4212*** | IDEMP | 0,1497 |

| (0,2118) | (0,1827) | (0,2132) | (0,1816) | ||||

| INFE | 1,6223*** | INFE | 1,7129*** | INFE | 1,6223*** | INFE | 1,7119*** |

| (0,1111) | (0,1004) | (0,1111) | (0,0995) | ||||

| GASTTIC | -1,49e-09 | GASTTIC | 5.21e-07 | GASTTIC | -4,95e-08 | GASTTIC | 5,74e- 07*** |

| ( 2,15e-07) | ( 2,16e-07) | ( 2,19e- 07) | (1,87e-07) | ||||

| GASTMAQ | 4,41e-08** | GASTMAQ | 7,92e-08** | GASTMAQ | 4,78e-08* | GASTMAQ | 8,28e-08** |

| (2,25e-08) | (3,96e-08) | (2,67e-08) | (3,50e-08) | ||||

| GASTTRA | 0,0000** | GASTTRA | 9,81e-06 | GASTTRA | 0,0000 | GASTTRA | 0,0000*** |

| (0,0000) | 7,42e-06 | (0,0000) | (5,79e-06) | ||||

| Constante | -2,0455*** | Constante | -1,8023*** | Constante | - 2,0460*** | Constante | -1,8029*** |

| (0,0795) | (0,0661) | (0,0796) | (0,0661) | ||||

| Observaciones | 1595 | Observaciones | 1595 | Observaciones | 1595 | Observaciones | 1595 |

| Observaciones no censuradas | 175 | Observaciones no censuradas | 214 | Observaciones no censuradas | 175 | Observaciones no censuradas | 214 |

| Ρ | -1,9357 | Ρ | -0,5514 | ρ | -0,5457 | ρ | -0,9998 |

| P-value Wald test ecuaciones independientes (ρ=0) | 0,0000 | P-value Wald test ecuaciones independientes (ρ=0) | 0,2356 | P-value Wald test ecuaciones independientes (ρ=0) | 0,3935 | P-value Wald test ecuaciones independientes (ρ=0) | 0,0000 |

Significancia: *** 1%, **5%; *10%

Fuente: autores

El modelo PMV consiste en un conjunto de ecuaciones simultáneas con variables dependientes no observables, que se puede expresar como:

Donde existe una relación entre las variables observables 𝑦𝑖𝑗 y sus contrapartes latentes o no observables 𝑦∗ , definida por:

Mientras que 𝑢𝑖𝑗 son términos de error que se distribuyen bajo una distribución normal multivariante con media cero y una matriz de covarianzas Ω = {𝜔}𝑖𝑗, con valores de 1 sobre la diagonal principal.

Por su parte, las variables explicativas 𝑥𝑖𝑗, de dimensión 1 𝑥 𝑘𝑗, pueden contener elementos del vector de variables observadas 𝐲𝐢 = (𝑦𝑖1 … . 𝑦𝑖𝑗)´. Entretanto, para el vector de parámetros a estimar 𝛽1, 𝛽2 … . 𝛽𝑗 se asume que 𝛽𝑗 ∈ ℜ𝑘𝑗.

De manera formal, siendo 𝑌𝑖𝑗 una variable aleatoria binaria, que toma valores de 0 ó 1 para la observación 𝑖 y para la ecuación 𝑗, se tiene que 𝐲𝐢 es el conjunto de respuestas de las J variables del individuo 𝑖. De acuerdo al modelo PMV, la probabilidad de 𝑌𝑖 = 𝑦𝑖, condicionada en los parámetros viene dada por:

Donde 𝜙𝑗(𝑡|0, Π) es la función de densidad de la distribución normal estándar multivariante con vector de medias 0 y matriz de varianza y covarianzas Π = {𝜎}𝑘𝑚, y por último:

La estimación del PMV aquí propuesto se realiza en dos etapas. En la primera, partiendo del supuesto que los errores están correlacionados, es decir 𝜌 ≠ 0, y por tanto existe dependencia entre la probabilidad de gastar en I+D, se realiza un probit multivariado del cual se recogen las probabilidades conjuntas y marginales de innovar, las cuales sirven como variables independientes a incorporar en un probit multivariado para analizar los resultados empresariales.

Formalmente, la primera fase del PMV corresponde a estimar el siguiente conjunto de ecuaciones:

La tabla 3 presenta los resultados obtenidos para esta etapa.

En primer lugar, se confirma el efecto negativo que tiene la condición de ser empresa Pyme y la realización de gasto en formación del personal sobre la probabilidad de gastar en I+D. Asimismo, se muestra la incidencia positiva de cooperar con clientes e instituciones generadoras de conocimiento sobre la inversión en investigación y desarrollo.

Los resultados también muestran que la probabilidad de innovar en producto aumenta con la inversión en I+D, maquinaria y transferencia tecnológica. De igual forma, existe un impacto positivo y significativo por parte del uso de fuentes externas sobre la implementación de proyectos para introducir nuevos bienes al mercado. En cuanto a la innovación en procesos, se ratifica que el gasto en I+D no tiene un rol significativo en su obtención dentro del sector de alimentos y bebidas de Colombia. Tal como evidencia la literatura internacional, más bien la inversión en maquinaria y en tecnologías de la información actúan como los determinantes clave sobre la probabilidad de realizar innovaciones de este tipo en esta actividad productiva.

Tabla 8. Resultados probit multivariado sobre la decisión de invertir en I+D e innovar en producto y proceso

| Variable | Coeficiente | Error estándar robusto | z | P>z |

|---|---|---|---|---|

| Variable dependiente: IDEMP | ||||

| DEPTID | 1,3513 | 0,1972 | 6,85 | 0,000*** |

| GASTF | -0,0000 | 4,00e-06 | -2,62 | 0,009*** |

| NIVELF | 0,4187 | 0,2994 | 1,40 | 0,162 |

| COOPEMP | 0,4164 | 0,2922 | 1,42 | 0,154 |

| COOPCLI | 0,5472 | 0,2995 | 1,83 | 0,068* |

| COOPCON | 0,5543 | 0,2674 | 2,07 | 0,038** |

| Pyme | -0,4237 | 0,1456 | -2,91 | 0,004*** |

| Constante | -2,1163 | 0,1520 | -13,92 | 0,000 |

| Variable dependiente: INNPROD | ||||

| IDEMP | 2,0278 | 0,2447 | 8,28 | 0,000*** |

| GASTMAQ | 3,32e-08 | 1,70e-08 | 1,95 | 0,051* |

| GASTTIC | -4,56e-08 | 1,94e-07 | -0,23 | 0,814 |

| GASTTRA | 0,0000 | 0,0000 | 1,96 | 0,050** |

| INFE | 1,6039 | 0,1094 | 14,66 | 0,000*** |

| Constante | -2,0557 | 0,0781 | -26,32 | 0,000*** |

| Variable dependiente: INNPROC | ||||

| IDEMP | 0,1757 | 0,2316 | 0,76 | 0,448 |

| GASTMAQ | 7,95e-08 | 3,67e-08 | 2,17 | 0,03** |

| GASTTIC | 5,61e-07 | 1,92e-07 | 2,93 | 0,003*** |

| GASTTRA | 7,44e-06 | 6,88e-06 | 1,08 | 0,279 |

| INFE | 1,7108 | 0,1004 | 17,03 | 0,000*** |

| Constante | -1,8035 | 0,0664 | -27,12 | 0,000*** |

| n: 1588 | ||||

| Log pseudolikelihood: -903,8825 | ||||

| Prob > chi2 = 0,0000 |

Likelihood ratio test of ρ21 = ρ31 = ρ32= 0: chi2(3) = 20,4879 Prob > chi2 = 0,000

Significancia: *** 1%, **5%; *10%

Fuente: autores

Nótese que en este modelo se rechaza la hipótesis de no correlación entre los errores, por lo que se justifica el supuesto de partida.

Una vez realizada esta estimación se calcula para cada empresa la probabilidad conjunta de éxitos, a la que llamaremos probabilidad de innovar (𝑃𝑅𝑂𝐼𝑁𝑁𝑂𝑉), es decir:

Pr(𝐼𝐷𝐸𝑀𝑃) = Pr(𝐼𝑁𝑁𝑃𝑅𝑂𝐷) = Pr(𝐼𝑁𝑁𝑃𝑅𝑂𝐶) = 1 (12)

Asimismo, se estima la probabilidad marginal de éxito de cada ecuación, esto es la probabilidad de invertir en I+D (𝑃𝑅𝑂𝐼𝐷), la probabilidad de innovar en producto (𝑃𝑅𝑂𝐼𝑁𝑁𝑃𝑅𝑂) y la probabilidad de innovar en proceso (𝑃𝑅𝑂𝐼𝑁𝑁𝑃𝑅𝑂𝐶).

Con estas probabilidades se estiman dos probit multivariados para las ecuaciones de resultados empresariales de las firmas del sector de alimentos y bebidas. Por una parte:

Por otro lado:

Las tablas 4 y 5 ofrecen los resultados encontrados. La probabilidad de innovar tanto en producto como en proceso tiene un efecto positivo y significativo sobre la probabilidad de introducir bienes innovadores al mercado nacional y sobre la probabilidad de ser exportador.

Asimismo, el uso de fuentes externas para innovar incrementa significativamente la probabilidad de ocurrencia de ambas medidas de desempeño empresarial.

Tabla 9. Resultados probit multivariado sobre los resultados empresariales usando la probabilidad conjunta de innovar

| Variable | Coeficiente | Error estándar robusto | z | P>z |

|---|---|---|---|---|

| Variable dependiente: VENALI | ||||

| PROINNOV | 6,9493 | 1,7510 | 3,97 | 0,000*** |

| INFE | 15,7590 | 0,112 | 14,06 | 0,000*** |

| Constante | -2,0291 | 0,0793 | -25,58 | 0,000*** |

| Variable dependiente: EXP | ||||

| PROINNOV | 4,0625 | 0,7701 | 5,2800 | 0,000*** |

| INFE | 0,4093 | 0,0966 | 4,2400 | 0,000*** |

| Constante | -1,2668 | 0,0478 | -26,4800 | 0,000*** |

| n: 1588 | ||||

| Log pseudolikelihood: -915,7659 | ||||

| Prob > chi2 = 0,0000 |

Significancia: *** 1%, **5%; *10%

Likelihood ratio test of ρ21 = 0: chi2(1) = 19,6491 Prob > chi2 = 0,000

Fuente: autores

Tabla 10. Resultados probit multivariado sobre los resultados empresariales usando las probabilidades marginales de innovar

| Variable | Coeficiente | Error estándar robusto | z | P>z |

|---|---|---|---|---|

| Variable dependiente: VENALI | ||||

| PROID | 1,7823 | 0,4155 | 4,29 | 0,000*** |

| PROINNPRO | 1,5812 | 0,3980 | 3,97 | 0,000*** |

| PROINNPROC | 0,2467 | 0,7932 | 0,31 | 0,756 |

| INFE | 0,8526 | 0,3400 | 2,51 | 0,012** |

| Constante | -2,1174 | 0,0840 | -25,18 | 0,000*** |

| Variable dependiente: EXP | ||||

| PROID | 1,3785 | 0,3567 | 3,86 | 0,000*** |

| PROINNPRO | 0,5998 | 0,3616 | 1,66 | 0,097* |

| PROINNPROC | 1,6726 | 0,8766 | 1,91 | 0,056* |

| INFE | -0,6401 | 0,3737 | -1,71 | 0,087* |

| Constante | -1,3639 | 0,0558 | -24,42 | 0,000*** |

| n: 1588 | ||||

| Log pseudolikelihood: -896,51377 | ||||

| Prob > chi2 = 0,0000 |

Significancia: *** 1%, **5%; *10%

Likelihood ratio test of ρ21 = 0: chi2(1) = 19,6925 Prob > chi2 = 0,000

Fuente: autores

Cuando se considera exclusivamente las probabilidades marginales, se encuentra un resultado similar, salvo por el efecto que tiene la probabilidad de ser innovador en procesos sobre la probabilidad de obtener ventas en el mercado nacional de productos innovadores, el cual no es significativo.

En ambos modelos la hipótesis de no correlación entre los errores es rechazada, por lo que los resultados alcanzados a través del PMV resultan una mejor aproximación que los conseguidos con la aplicación del probit binomial con selección.

ANÁLISIS DE RESULTADOS

Concentrando el análisis en las variables de interés, se logran extraer interpretaciones sobre la relación entre I+D, resultados de innovación y resultados empresariales en el sector de alimentos y bebidas en Colombia. En cuanto a la decisión de realizar inversiones en I+D, los resultados señalan que la probabilidad de hacerlo aumenta con la existencia de un departamento de I+D en la empresa, así como por la colaboración con clientes y fuentes externas generadoras de ideas. Esto último apuntaría a que los procesos de cooperación de las empresas del sector con sus clientes incrementan no solo su gasto en innovación como sugieren Sánchez-González y Herrera (2002), sino que pueden afectar la intensidad de su actividad de innovación (Tether, 2002).

Un resultado de interés tiene que ver con el efecto negativo que ejerce el gasto en la formación de personal sobre la probabilidad de realizar gastos en I+D. Este comportamiento sugiere que posiblemente las empresas del sector, en su mayoría Pymes de baja intensidad tecnológica, apunten a mejorar los estándares de formación de sus empleados, una inversión más afín con su comportamiento innovador, que a gastar en actividades de investigación y desarrollo.

En relación con los resultados de innovación, se corroboran los patrones identificados por la literatura internacional para el sector. Por una parte, está un grupo mayoritario de empresas que conciben la innovación como un proceso de mejoras incrementales guiadas hacia nuevos procesos, pero con poco o nulo enfoque en la realización de I+D. La evidencia aquí revelada muestra que la innovación en procesos se ve influenciada significativamente por la compra de maquinaria y equipos y la adquisición de TICs, pero no por el gasto en I+D. Por tanto, este tipo de empresas deben enfocar sus esfuerzos en este tipo de inversiones.

Por otro lado, está un reducido número de empresas que favorece las innovaciones en productos soportadas en I+D, siendo más del tipo radical, aprovechando las ventajas que esta ofrece para la generación de nuevo conocimiento por medio del producto y el aumento en la capacidad de absorción que facilita la asimilación y transformación del conocimiento externo.

Precisamente, el uso de fuentes externas de información presenta un comportamiento particular, debido a que su influencia en todos los casos es positiva y significativa sobre la innovación tecnológica, pero tiene un rol negativo cuando se analiza su efecto sobre la condición exportadora de las empresas del sector. Este resultado manifiesta la posible existencia de un entorno que provee información y conocimiento capaz de generar ideas que se transformen en innovaciones que suplan las necesidades del mercado nacional, pero que no garantizan la adquisición de aprendizaje alineado con las tendencias del mercado internacional, por tanto, no permiten la generación de productos con valor agregado para salir fuera de las fronteras nacionales.

En cuanto al impacto que tiene la I+D y los resultados de innovación sobre las variables de resultados de las empresas, la estimación del PMV sugiere que la probabilidad de realización conjunta de I+D y ambos tipos de innovación tecnológica incide positivamente sobre la probabilidad de lograr ventas de productos innovadores en el mercado nacional y exportar, lo que va de la mano con lo propuesto por Rama (2008), quien afirma que en las empresas del sector de alimentos la innovación es un factor primordial para mejorar la competitividad en los mercados nacionales e internacionales.

Cuando se considera el efecto derivado de las probabilidades marginales, la situación es similar. De manera particular, destaca que el efecto de gastar en I+D sea positivo sobre las probabilidades de éxito en ambas medidas de resultados y que la probabilidad de adelantar innovación solo en proceso no tenga significancia sobre las ventas.

CONCLUSIONES

El presente trabajo buscó establecer la relación existente entre el gasto en I+D y los resultados de innovación y empresariales en el contexto del sector de alimentos y bebidas de Colombia. La aplicación de modelos probit binomiales con selección y un modelo probit multivariado en dos fases revelan que el gasto en I+D es relevante para explicar la innovación en producto, pero no la innovación en proceso. Asimismo, la realización conjunta de I+D e innovación tecnológica impacta positivamente la probabilidad de exportar y vender productos innovadores en el mercado nacional. Pese a ello la probabilidad de ser exclusivamente innovador en procesos no incide sobre esta última variable de resultado. Los resultados de esta investigación son relevantes para la toma de decisiones de los cuerpos directivos de la industria, en la medida que proporcionan elementos para orientar sus iniciativas de innovación en pro de mejorar su desempeño en el mercado.

Los alcances de este artículo pueden ser ampliados buscando mayor precisión en los resultados obtenidos, en la medida que se use un panel de datos donde se pueda determinar la rentabilidad del gasto en I+D y la introducción de innovaciones en un horizonte de tiempo más amplio, acorde con la dinámica de mayores beneficios en el desempeño empresarial en el largo plazo, propia de las actividades de innovación.