Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCION

El sector automotriz es uno de los más representativos de la economía colombiana y está estrechamente entrelazado con los mercados globalizados. Sobre esta base está organizada su propuesta de construcción de competitividad a fin de garantizar, no solo el mercado colombiano, también la participación en el mercado de la Comunidad Andina de Naciones entre otros. Así, el sector genera una cantidad importante de empleo y aporta de manera sustantiva al PIB.

Una de sus estrategias en la construcción de competitividad se puede expresar a través del concepto teórico del cuasimonopolio, el cual indica el grado de interrelación con las empresas multinacionales del ramo. De ello se generan, principalmente, sus condiciones de desarrollo tecnológico incluido el diseño. Adicionalmente en lo correspondiente a la oferta de bienes, vehículos y autopartes, ésta se soporta con producción nacional y con importación. Sin embargo, una porción muy considerable de la agregación de valor sea a través de la relación con el sector servicios, financieros y comerciales. Se establece esta manera un mercado con lógicas y características propias. Por el lado de la demanda, es claro que no existe una perfecta diferenciación de los productos, en tanto que los bienes no son claramente distinguibles en sus características tecnológicas por los consumidores.

Cada país implementa estrategias competitivas que conlleven a analizar el comportamiento de los países que tienen como razón aumentar el PIB nacional y sectorial. En este marco, la innovación y la estrategia juegan parte fundamental en la decisión de proveedores, clientes y mercado de fabricación y/o comercialización de autopartes de vehículos.

La principal característica que encontramos es el ser un sector altamente importador, y por otro lado, su cadena productiva comprende diferentes actividades que jalonan el crecimiento en otros sectores económicos. Dentro de las principales actividades del sector se encuentran; el ensamblaje de vehículos, la fabricación de partes de vehículos. A consecuencia de ello, de manera rápida se puede argumentar que la relación oferta demanda no ofrece claros criterios de ergodicidad y su comportamiento es cíclico. Por tanto, es posible una evaluación heterodoxa a través de análisis discriminante.

En este artículo se encuentra la teoría de los dos conceptos principales del sector automotriz como lo es el Comercio Intrafirma y Cuasimonopolio, el cual se referencia diferentes puntos de vistas de análisis y estrategias en los diferentes países de alta competitividad del sector. Se examina el comportamiento automotriz en el departamento del Atlántico y analizar cuáles son los componentes principales de comportamiento económico que está sufriendo, que aportes está generando al PIB del país y que estrategias se pueden implementar para mantener el sector o valorizarlo como punto estratégico. Se utiliza el software SPSS para la obtención de las matrices de componentes principales de todas las variables que se tiene en los datos del SIREM son elegidos los más representativos de la muestra, el cual se presenta una matriz de rotaciones, que muestra los valores de formas factorial. Cada valor de las matrices factoriales es interpretado como índices de rotación en el método Varimax.

MARCO TEORICO

Comercio intrafirma y comercio internacional

En las últimas décadas el volumen del comercio internacional ha crecido a tasas más elevadas que las de la producción mundial. Además, los países han dejado de ser los principales actores de la económica internacional y su unidad de observación. Ellos han sido reemplazados por actores transnacionales, en particular, las grandes empresas transnacionales (ETNs). Las ETNs controlan una parte sustancial de la producción internacional de bienes. Algunos estudios sugirieron que cerca de dos tercios del comercio mundial corresponderían a transacciones asociadas con estas empresas, incluyendo el comercio intrafirma y el comercio en empresas independientes. El problema de identificar el comercio intrafirma es la determinación de la propiedad extranjera en una empresa subsidiaria de la ETN. Cuando una ETN tiene 50% o más de la propiedad accionaria de una empresa, las transacciones internas a ellas serán claramente intrafirma. Sin embargo, cuando la propiedad extranjera es minoritaria, se crea un área gris para la definición de comercio entre unidades relacionadas o independientes.

El comercio intrafirma es el comercio que se realiza al interior de empresas que están bajo la misma estructura organizacional y de propiedad del capital entre matrices y filiales o subsidiarias, o entre las filiales/ subsidiarías. Este comercio puede estar estructurado en forma vertical u horizontal. El primer caso abarca el comercio de partes y componentes a lo largo de la cadena de producción y comercialización de un bien o servicio. El comercio horizontal se refiere al comercio entre empresas que desarrollan sus actividades en distintas ramas industriales, con productos diferentes como el caso de los modernos conglomerados industriales (Duran & Ventura, 2003).

La competitividad de la industria automotriz cada año aumenta con el propósito de seguir fortaleciendo al PIB de nuestro país. La fabricación de algunas de las autopartes, el ensamble de las piezas y las ventas finales de automotores (automóvil, camioneta, furgones, volquetas, entre otros, es la razón para ser competitivo este sector en Colombia, generando empleos directos entre la industria terminal y proveedores nacionales de autopartes y empleos indirectos incluyendo las comercializadoras y concesionarios con empleos formales.

Se quiere analizar la competitividad del sector automotriz en el departamento del Atlántico, para determinar las variables, aspectos y oportunidades que tiene el departamento como punto estratégico de crecimiento empresarial, exportaciones, infraestructura vial, entre otros, para la fabricación de autopartes y ensambles de autos.

Mattar & Schatan (1993) parten del concepte que el comercio intra-industrial puede ser intrafirma. Esta coincidencia se presenta sobre todo en empresas diversificadas horizontalmente, que desarrollan diferentes líneas de productos en diversos países, ya sea para beneficiarse de las economías de escala o para penetrar en los mercados monopólicos diferenciando sus productos. También ocurre, en cierta medida, cuando la empresa fragmenta su proceso productivo en diversas plantas dentro y fuera del país. En el caso de las empresas cuyo proceso de producción está integrado internacionalmente en forma vertical (desde los recursos naturales hasta el producto final), el comercio intrafirma por lo común implica el intercambio de productos clasificados en diferentes categorías industriales o de servicio. En tal caso, este tipo de comercio no se ajusta al comercio intra-industrial.

Según Duran (2003), la relación entre las empresas transnacionales, la inversión extranjera directa y el comercio internacional constituye un importante campo para la investigación en economía internacional. En particular, la literatura económica ha intentado describir y analizar el comercio que se realiza entre las empresas subsidiarias de una misma empresa transnacional. El comercio intrafirma es la expresión de la integración internacional de la producción, como resultado de las decisiones de las empresas transnacionales acerca de la localización de sus actividades productivas en diferentes regiones del globo. Sin embargo, la escasez de información estadística sobre las actividades de esas empresas en el mundo dificulta la realización de estudios empíricos sobre la magnitud y las características del comercio intrafirma. Estados Unidos es el único país que recolecta y publica de forma sistemática información sobre las actividades de las subsidiarias de empresas estadounidenses y de las empresas transnacionales instaladas en su territorio. Como resultado, gran parte de los estudios empíricos sobre el comercio intrafirma están basados en el banco de datos del Departamento de Comercio de los Estados Unidos.

Muchas empresas industriales se enfrentan a la competencia que se caracteriza por productos y mercados, la globalización y la incertidumbre hace el aumento de los costes de I + D Malik (2002), la gestión de sus actividades de transferencia de tecnología dentro de las empresas está aumentando en importancia estratégica. Estas actividades se encuentran entre las disposiciones más problemáticas que existen en las empresas, por lo tanto los administradores de tecnología necesitan absorber, crean, adaptar y transferir conocimientos tecnológicos atreves de las empresas multinacionales. Ivarsson & Johnsson (2000) se basan en los factores determinantes del comercio interno de las empresas, es decir, el comercio internacional entre las diferentes unidades de propiedad común transnacional, siendo esta una de las principales indicaciones de "profunda integración económica" entre los países desarrollados en la década de 1990.

En teoría, el comercio intrafirma puede explicarse por la existencia de economías de gobierno común y se encuentran a menudo asociados con las industrias y economías de escala intensiva en I + D. Según Siddharthan & Kumar (1990), el comercio intra-empresa expresa en buena medida la relación entre las multinacionales. Se muestra que las ventajas derivadas de la internalización son grandes en industrias intensivas en I + D y mano de obra calificada. La proporción de exportaciones intra-empresa desde los EE UU también son altas en industrias con importantes gastos en el ámbito de las ventas y en el desarrollo de mercados. También se indica la posibilidad de que empresas de los EE UU tengan que ubicarse en otros países y que dedicarse a las importaciones intra-empresa, debido a las leyes contra la contaminación ambiental vigentes en los EEUU. La investigación sobre el comercio intrafirma proporciona apoyo general a la idea de que las transacciones de ser internalizado por los bienes que incorporan conocimiento especializado ni de la propiedad: los estudios repetidos se encuentra que el comercio intrafirma está fuertemente asociado con la intensidad de la investigación y desarrollo (I + D) de industrias y empresas Borga & Zeile (2004). Algunos estudios también ofrecen evidencia sugestiva de factores de intrafirma y verticales a los flujos de comercio basado en la especialización entre empresas matrices y sus filiales extranjeras.

La elección de la secuencia de un comprador que negocia con los vendedores de dos objetos complementarios trae beneficios inciertos, según Krasteva & Yildirim (2012). Una posibilidad es la generación de un comercio ineficiente supuesta una preferencia estricta de secuenciación. Así, el comprador comienza con el vendedor más débil si los vendedores tienen diversas capacidades de negociación y con el más fuerte si los vendedores son negociadores fuertes. Esta secuencia es probable que aumente el excedente social. Por otra parte, el comprador puede considerar óptimo para elevar su propio coste de adquisición, comprometiéndose a un precio de compra mínimo o la externalización. También se identifican las ventajas de primero y segundo organizador para los vendedores. Sin embargo esto no es claro cuando los procesos son soportados en estructuras intrafirma.

Por otra parte, la investigación microeconómica sobre los factores que afectan la difusión de las nuevas tecnologías se ha concentrado en el análisis de dos dimensiones principales entre empresas e intrafirma. El primero de ellos se ocupa el estudio del número de empresas que utilizan una innovación y ha sido objeto de frecuentes atención teórica y empírica. Por otra parte, la dimensión intrafirma se ha centrado en la medición la extensión de la que una empresa utiliza una nueva tecnología una vez que se ha tomado la decisión inicial de adopción (Fuentelsaz, Gómez & Polo, 2003).

Los estudios más detallados de comercio intrafirma se han realizado utilizando datos de empresas de Suecia MNC. Zejan (1989) analiza la variación a través de filiales de propiedad-sueca en la relación entre las importaciones de oficinas centrales y las ventas de afiliados. Para los afiliados en países desarrollados y los países en desarrollo, se encuentra con que la relación entre las importaciones intrafirma de las ventas se asocia positivamente con la intensidad de I + D de las ventas MNC.

En los países desarrollados, la proporción intrafirma e importación se encuentra que es una relación negativa con la entrada de una filial en el MNC a través de adquisiciones en lugar a través de inversiones en nuevas instalaciones. Braunerhjelm (1998) uso datos de empresas para analizar las exportaciones intrafirma de oficinas centrales suecas a sus filiales en el extranjero como parte de las ventas, distinguiendo las oficinas centrales, en su muestra, en función de si, están más inclinados hacia las relaciones de producción vertical u horizontal con sus afiliados. Para la integración vertical de las multinacionales, la participación de las exportaciones intrafirma en las ventas de las oficinas centrales muestra una correlación positiva con el indicador de intensidad de I + D de MNC, pero una correlación negativa con la proporción de I + D que se lleva a cabo por las filiales extranjeras. Este hallazgo sugiere especialización vertical en términos de diferencias tecnológicas entre los centrales y afiliados.

Fabling & Grimes (2007) indican como la inversión en bienes de equipo, I + D y estudios de mercado están fuertemente asociados con el éxito de la empresa; también lo son los incentivo relacionado con el capital humano y una variedad de otras prácticas de los empleados. De igual manera, la estructura industrial se asocia fuertemente con el desempeño de las empresas. Liderazgo, prácticas de planificación, y el enfoque al cliente proveedor, prácticas de los empleados, la calidad y el proceso de seguimiento, la evaluación comparativa, la comunidad y la responsabilidad social, la innovación, el uso de TIC (tecnología de la información y comunicación), la estructura empresarial y el entorno competitivo, son prácticas internas que reflejan los recursos y capacidades de una empresa.

Desde la perspectiva de los dos autores anteriores, el fenómeno intrafirma se puede asumir como una competencia resultado de la existencia de diferentes actividades dentro de los límites de las empresas multinegocios. Por ejemplo, puede haber dos negocios o unidades productoras de la competencia, el desarrollo de dos productos tratando de resolver el mismo problema tecnológico, o dos canales de distribución que sirven al mismo grupo de clientes. Estas situaciones se observan con frecuencia en muchas empresas de multinegocios. Si bien no hay evidencia sistemática de lo penetrante del fenómeno de la competencia en la intrafirma, su presencia se ha observado en la industria del automóvil. Madan (2000) relaciona la estructura del comercio interno de las empresas en el contexto de la manipulación de precios de transferencia por una empresa multinacional. "Alto" y los valores "bajos" de las tasas de impuestos de los países receptores dan lugar al comercio interno de las empresas en bienes finales e insumos intermedios y, el "intermedio" de los valores de la tasa de impuestos están asociados con el comercio interno de las empresas, ya sea en los insumos intermedios o solo en los bienes finales. Tarifas más altas y las más estrictas restricciones de contenido local sesgan el comercio interno de las empresas hacia el buen comercio y la buena comercialización final, respectivamente. En presencia de los precios de transferencia endógenos las ventas del país anfitrión pueden aumentar si las restricciones comerciales multinacionales más estrictas y las tasas de impuestos más altas del país anfitrión. Birkinshaw & Lingblad (2005). Así a las condiciones internas expresadas, también es preciso adicionar la calidad y la estabilidad de los escenarios a los cuales se destina la operación intrafirma.

Ganotakis & Love (2012) investigan cómo las características y la experiencia del equipo fundador empresarial (EFT) afectan a la orientación de las exportaciones y el posterior comportamiento de los negocios que establecen, permitiendo al mismo tiempo la relación de refuerzo mutuo entre la exportación y la productividad. Utilizando una muestra de empresas de base tecnológica del Reino Unido se confirma que el conjunto de capital humano necesario para entrar en los mercados de exportación es diferente de la que se requiere para tener éxito en los mercados de exportación. La experiencia comercial y de gestión ayuda a las empresas a ser exportadores, pero sobre todo el obstáculo mayor a la exportación es la educación, tanto general como específica y su efecto considerablemente positivo. El patrón general de los efectos sobre la productividad del capital humano es similar a los de propensión a la exportación. También se encuentra evidencia de que las empresas productivas son más propensas para acceder a los mercados de exportación incrementando significativamente la dinámica de la productividad.

De manera previa y sobre el mismo tema, Takeishi. (2001) muestra como la internacionalización se ha convertido en una estrategia importante para muchas empresas. Sin embargo, las empresas tienen que competir con sus competidores que también se internacionalización y pueden compartir los mismos proveedores. Este artículo explora cómo una empresa puede superar a otros en la gestión de la división del trabajo con un proveedor en el desarrollo de productos. A partir de los datos empíricos recogidos de la industria automotriz japonesa, este trabajo muestra que un fabricante de automóviles necesita capacidades para coordinar las diversas actividades tanto a nivel externo con un proveedor e internamente dentro de su propia organización, con el fin de tener un mejor desempeño en el desarrollo de componentes. En general, los resultados implican que la internacionalización funcione de manera eficaz y sin gran esfuerzo interno.

Al examinar la heterogeneidad de las empresas en términos de tamaño, los salarios, la intensidad de capital, y la productividad entre las empresas nacionales y extranjeras que participan en el comercio interno de las empresas, las empresas que exportan e importan, las empresas que sólo importan, y las empresas que sólo exportan, Haller (2012) encuentra que la heterogeneidad entre los diferentes grupos de empresas comerciales es sustancial. Esto explica en una medida importante el comercio interno de las empresas, en razón a que exportar e importar transfiere los rendimientos de nuevos conocimientos sobre la ventaja de productividad para las empresas exportadoras. Los diferentes tipos de comerciantes, en términos de productividad, en empresas medias se pueden clasificar de mejor a peores de la siguiente manera: las empresas extranjeras que participan en el comercio interno de las empresas, las empresas nacionales participan en el comercio interno de las empresas, las empresas que exportan e importación a la par con las empresas que sólo importan, las empresas que sólo exportan, y las empresas que no cotizan. Las empresas que importan sólo pagan salarios más altos que las empresas que exportan e importación, y las empresas que sólo exportan son más grandes en términos de tamaño y la intensidad de capital que las empresas que sólo importan, pero estas diferencias no son estadísticamente significativas. El tratamiento de los comerciantes internos de la sociedad, como un grupo separado de las empresas comerciales, hace que la prima de productividad para las empresas que exportan sea insignificante. Esto sugiere que la ventaja de la productividad, atribuida previamente a las empresas exportadoras se acumula únicamente a las empresas que exportan e importan y para las empresas que exportan y se dedican al comercio interno de las empresas.

Así, la internacionalización y, entre ellos los procesos intrafirma, puede ser asumida en relación con los procesos económicos y constituye una opción de la evolución del sistema mundo y su búsqueda de la constitución de una sociedad global. En este sentido puede asumirse una estrategia evolutiva eficiente (Sanabria, 2012) a partir de la capacidad de construir información como consumo, y con ello garantizar la realización de la producción y por tanto hacer eficaz las relaciones intrafirma y de cuasimonopolio. Ello, en el marco de relaciones globales, puede ser resultado de los cambios institucionales o a través del comercio ilegal. En similar sentido, los costos de transacción, si bien en términos de la productividad son muy significativos, en el esquema de la perdurabilidad, el problema radica en ubicarse dentro de un rango que permita endogenizarlos; y ello depende de las capacidades de los potenciales consumidores. Este es el escenario en el cual se organiza, por un lado, la regla “en caso de X, haga Y” y, por otro, las posibilidades de perdurar sujeto a los linderos establecidos en la estrategia evolutiva eficiente citada líneas atrás.

La investigación sobre la difusión de las nuevas tecnologías se ha centrado en el estudio de la tasa de transferencia entre otras de la difusión, prestando mucha menos atención a otros aspectos relevantes de la intrafirma como se ha señalado. En este trabajo se busca aportar a esta literatura mediante el análisis de factores. Los resultados muestran que la velocidad de difusión intrafirma se explica por la innovación, la intrafirma y las características del mercado.

Metodología

El comercio intrafirma entra a jugar papel fundamental dentro del análisis competitivo del sector automotriz en el departamento del Atlántico los datos que fueron obtenidos de la base de datos del SIREM (1995 - 2011). Estos serán analizados en SPSS para identificar los componentes principales, el cual es una técnica estadística de análisis multivariantes. Esta metodología de análisis se emplea para extraer información relevante de un conjunto inicial de variables correlacionadas transformándolas en variables no correlacionadas (Traver, 2014), con el objeto de identificar patrones y estructuras y cuantificar la importancia de cada una de ellas la hora de determinar la variabilidad en dicho conjunto de datos, con el fin de minimizar la información más importante que represente mayor valor para el análisis. Dentro de los componentes principales se analizará el método Varimax, en donde se realizan una serie de matrices de componentes rotados, matriz de transformación de las componentes y matriz de coeficientes para el cálculo de las puntuaciones en las componentes tanto como para Colombia y el departamento del Atlántico.

La principal función del análisis de componentes principales es identificar a partir de un conjunto de X variables, otro conjunto de Y (Y<X) variables no directamente observables, denominadas factores, tal que Y sea un número pequeño el cual en la rotación de las matrices a utilizar este sea casi (1) uno, con el fin de disminuir la menor cantidad de información y que el análisis sea preciso con datos principales.

Además, se puede decidir con cuantos componentes se requiere para realizar el análisis o el número indicado a tener en cuenta, se procede a realizar el criterio de káiser, el cual indica que hay que conservar los componentes principales cuyos valores propios son mayores que la unidad. Para poder realizar una interpretación un poco más sencilla, utilizamos el sistema de rotación de los factores utilizando la Normalización Varimax, convergiendo dicha rotación en 6 iteraciones, indicando que se realizará la extracción para cuatro componentes, ya que como comprobamos anteriormente con este número conseguíamos obtener más del 70% de la varianza explicada.

Pero para simplificar estos resultados se utiliza Rotación Factorial. Los principales componentes analizados de los datos del SIREM, indica el grado de relación que tiene uno del otro, conjugando el grado de interacción que tiene uno del otro el cual genera un valor que puede significar que:

Si el valor de los componentes es mayor que 0.5 indica una relación de un componente a otro.

Si el valor de los componentes es menor que 0.5 indica una baja relación entre un componente a otro.

Entre más aproximado a 1 sea la relación de un componente a otro, indica una mayor afectación o que el componente es directamente proporcional al comportamiento que pueda tener dentro del sector.

Si el valor es negativo, este indica que la relación de un componente a otro, es inversamente proporcional, es decir, que puede afectar tanto positiva como negativamente en un análisis.

Factores

Las denominadas comunalidades en el inicio de una técnica ACP siempre son iguales a uno, cobrando sentido en los componentes obtenidos al final. Al considerar tan sólo un número reducido de factores entre todas las variables observadas, la varianza total no queda totalmente explicada. Por tanto, sus valores oscilarán entre cero y uno, es decir, entre la posibilidad de que los factores comunes no expliquen nada de la variabilidad de una variable o que por el contrario ésta quede totalmente explicada por los factores comunes.

La Tabla 2 en Anexos presenta las comunalidades obtenidas para cada una de las variables, una vez realizada la extracción. Así, podemos comprobar que variables tales como Inversiones con un 0,846 de comunalidad, los clientes con un 0,818 o la caja con un 0,832, explican en mayor proporción la varianza según su participación en los factores o componentes resultantes en el análisis.

Considerando la Tabla 1 podemos decidir con cuantos componentes o factores nos vamos a quedar. Existen reglas para saber el número más adecuado a conservar, por ejemplo, la que se conoce como Criterio de Káiser que indica que hay que conservar los componentes principales cuyos valores propios son mayores que la unidad Káiser (1958), aunque el criterio más utilizado es el de observar el porcentaje de varianza total explicada por cada componente o factor, y cuando éste llega a un porcentaje acumulado considerado alto, normalmente cerca del ochenta por ciento, significa que el número de factores es suficiente.

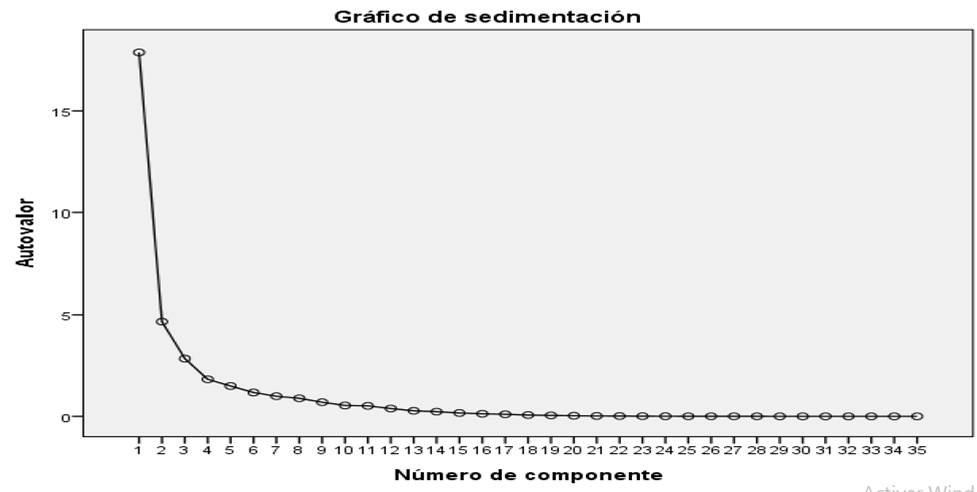

La varianza total es igual a 6 provocado por la estandarización de las variables. De los 35 puntos de varianza original, el primer componente explica 17.881 que representa prácticamente el 51% de la varianza original. El segundo componente explica 4.666 (13%) de la varianza original. Los otros 4 componentes explican porcentajes significativamente más bajos comparativamente a los dos primeros componentes.

Si se toma en cuenta como criterio de retención de componentes, aquellos cuyo valor propio (Eigen value) es superior a la unidad, el ACP considera a los dos primeros componentes (Villarroel, Álvarez, & Maldonado, 2003). En términos prácticos, el problema inicialmente representado en un híper-espacio de 6 dimensiones ha sido reducido al plano, rescatando más del 85% de la varianza original.

Variación total explicada

Tabla 1 Método de extracción: análisis de componentes principales

| Componente | Autovalores iniciales | Sumas de extracción de cargas al cuadrado | Sumas de rotación de cargas al cuadrado | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Total | % de varianza | % acumulado | Total | % de varianza | % acumulado | Total | % de varianza | % acumulado | |

| 1 | 17.881 | 51.089 | 51.089 | 17.881 | 51.089 | 51.089 | 9.977 | 28.505 | 28.505 |

| 2 | 4.666 | 13.330 | 64.419 | 4.666 | 13.330 | 64.419 | 8.188 | 23.394 | 51.899 |

| 3 | 2.843 | 8.124 | 72.543 | 2.843 | 8.124 | 72.543 | 4.409 | 12.598 | 64.497 |

| 4 | 1.825 | 5.213 | 77.756 | 1.825 | 5.213 | 77.756 | 3.413 | 9.751 | 74.248 |

| 5 | 1.496 | 4.273 | 82.030 | 1.496 | 4.273 | 82.030 | 2.176 | 6.216 | 80.464 |

| 6 | 1.175 | 3.356 | 85.386 | 1.175 | 3.356 | 85.386 | 1.723 | 4.922 | 85.386 |

Elaboración propia

En nuestro modelo podemos comprobar, y así lo hemos señalado, que a partir de la componente número seis el auto valor comienza a ser inferior a la unidad, aunque en este componente todavía mantiene un valor alto, y además el porcentaje de la varianza explicada acumulada asciende al 85.386%, por lo que podemos considerar que éste puede ser un valor lo suficientemente alto para estimar que seis es un número de factores suficiente.

En la figura 1, según Dallas (2004), el grafico de sedimentación o gráfica screen de los eigenvalores, la cual se construye tomando como eje X el número de eigenvalor y en el eje Y los valores propios, muestra los valores en donde están agrupados con un factor o componente en forma descendiente en función a la cantidad de componentes. Se utiliza este método para visualizar que factores o componentes expresan mayor variabilidad entre los datos. De igual forma, según este criterio se retienen todos los componentes que están situados previamente a la zona de sedimentación, entendiendo por esta, la parte del gráfico en la que los componentes empiezan a no presentar pendientes fuertes, que como ya hemos mencionado para los datos obtenidos, podemos comprobar que puede ser a partir de la componente seis y siete.

Interpretación de los componentes

Uno de estos procedimientos es la Rotación Factorial que transforma la matriz factorial inicial en otra denominada matriz factorial rotada, más fácil de interpretar. Consiste en una combinación lineal de la primera y que explica la misma cantidad de varianza inicial. Los factores rotados tratan de que cada una de las variables originales tenga una correlación lo más próxima a uno que sea posible con uno de los factores y correlaciones próximas a cero con los restantes. Se consigue así correlaciones altas con un grupo de variables y baja con el resto. Para poder realizar una interpretación un poco más sencilla, utilizamos el sistema de rotación de los factores utilizando la Normalización Varimax, convergiendo dicha rotación en 6 iteraciones, indicando que se realizará la extracción para cuatro componentes, ya que como comprobamos anteriormente con este número conseguíamos obtener más del 80% de la varianza explicada.

RESULTADOS

El comportamiento del sector automotriz muestra crecimiento significativo respecto a cada año que transcurre dentro de lo analizado. Así es como se registra de cuarto Departamento de Colombia y Barranquilla como la quinta ciudad en ventas de vehículos y autopartes. Por esto su actividad en el comercio, lleva a analizar los factores influyentes del sector para las diferentes estrategias de las empresas a tomar decisiones.

En este caso los componentes principales que reflejan el crecimiento del sector son aquellos que reflejan el total activo, pasivo y patrimonio de cada una de las empresas. Sin embargo, hay otros ítems, cada uno más importante que llevan analizar el comportamiento de las empresas pertenecientes al sector. Según lo indicado anteriormente, los proveedores tienen una alta relación con los valores obtenidos de los valores de pasivos corrientes y patrimonio totales de las empresas del sector. Esta relación es directamente proporcional generando una puntuación muy cercana a 1 y por lo tanto indica que las obligaciones de servicios de proveedores y deudas de pagos están siendo pagados según el pacto establecido entre ellos. Además, se tiene en cuenta que, si existe un conflicto entre proveedor y cliente puede que este sector sufra algún déficit que pueda afectar al sector.

La relación entre los socios, inversionistas y/o accionistas versus las empresas del sector, es significativamente alto, la inversión juega un papel importante para la parte económica y de sostenibilidad.

Así mismo, todos los componentes entran al método de rotación identificando quien depende de quién según los valores arrojado por SPSS, indicando de esta forma un análisis más profundo, por ejemplo, la relación de obligaciones financieras con pasivos totales, obligaciones laborales con los activos totales, la caja con el patrimonio, entre otros más análisis que se quieran analizar con más profundidad.

Hay que tener en cuenta que factores externos como el crecimiento poblacional de personas profesionales que quieren alcanzar un estatus social, renovación o compra de automóviles, aumenta el comportamiento de ventas de carros nuevos, usados y así mismo crece las oportunidades de empresas de ventas de autopartes para satisfacer el mercado. Sin embargo, algo contrario que puede afectar en el presente o en un futuro es el alza del dólar, factor que aumenta el valor final de algunas de las marcas de automóviles, sin embargo, otras marcas contrarrestan este factor y toman ventajas de la competencia en la implementación de ensambladoras ubicadas en el país, reduciendo así, el valor importaciones, costos complementarios y del producto final.

Las estrategias a implementar por las empresas del sector dependen los resultados de los componentes principales que nos indican el grado de interacción que tiene un componente con los demás, relacionar los clientes con las deudas bancarias, deudas de las empresas con los proveedores, entre las diferentes combinaciones de componentes que se pueden realizar y de los factores externos, es decir, su objetivo es incrementar las ventas y luchar por estar activo en el mercado Atlanticense sin dejar a un lado las directrices o políticas internas de ventas según la exclusividad de cada marca.

La competitividad del sector maneja un equilibrio de estrategias de mercado de las empresas por ser número uno en ventas. Los componentes es la principal herramienta de las compañías para analizar a la competencia, generando así estrategias de mercadeo para aumentar consumo.

La visión empresarial del sector depende de las estrategias del presente, de cómo cada empresa maneja las estrategias con sus respectivas políticas internas, como por ejemplo, de cómo llegar al cliente, como convencer estratégicamente de casarse con una marca y no con la competencia, además, creando políticas de inversión de nuevos socios y accionistas, o acudir de préstamos a BID u otras entidades, con el propósito de expandir el mercado de casas matrices y empresas fabricadoras de autopartes proveedoras de grandes marcas en sectores estratégicos como el Departamento del Atlántico, con el fin de expandir el mercado, maximizar ventas, generar de nuevos empleos, minimizar los costos de importaciones, entre otras.