Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

La innovación se reconoce dentro del sistema empresarial como un elemento que fomenta el desarrollo de nuevas actividades económicas, eleva los niveles de productividad y contribuye en la generación de empleos (OCDE, 2014). De acuerdo con Blackman (2008), en las economías desarrolladas las políticas de promoción a la innovación han sido un determinante en la senda del crecimiento y el desarrollo de estos países. En este sentido, si el país quiere sostener los incrementos en el nivel de ingresos que experimentó durante la primera década del siglo XXI, producto de los elevados precios de los bienes básicos o commodities, debe acrecentar los esfuerzos en materia de innovación (OCDE, 2014).

Según OCDE (2014), el sistema de innovación en Colombia es pequeño si se compara con algunos países desarrollados o inclusive algunos países vecinos como Argentina, Brasil o Chile lo superan en publicaciones científicas per cápita, gasto en I+D como porcentaje del PIB y número de patentes registradas. Además, para OCDE, el sistema de innovación colombiano carece de un centro empresarial fuerte, teniendo en cuenta que durante la última década solo una tercera parte de las firmas del sector manufacturero del país lograron introducir algún tipo de innovación y del monto total de I+D gastado en Colombia, únicamente el 30% fue llevado a cabo por el sector productivo nacional.

Debido a esta problemática el gobierno colombiano ha aunado esfuerzo en materia de I+D, implementado una estrategia de incentivos económicos (deducciones fiscales y subvenciones), con el objetivo de posicionar al sector productivo en el centro del sistema de innovación nacional (Parra, 2011; DNP, 2015). Como parte de esta estrategia durante el periodo 2013-2014 se aprobaron en Colombia 630.810 millones de pesos en incentivos tributarios que favorecieron a 84 firmas de la industria nacional (OCyT, 2016; DNP, 2015). De igual forma para ese mismo periodo, fueron girados por el gobierno nacional un total de 18.717 millones de pesos para la subvención total o parcial de 58 proyectos de investigación en empresas nacionales (DANE, 2015).

En este contexto el objetivo de este documento es analizar si los instrumentos públicos (subvenciones y deducciones fiscales) que aplicó el gobierno colombiano durante los años 2013-2014, contribuyeron a forjar innovaciones de producto (efecto output additionality) en las firmas del sector manufacturero del país o por el contrario solo estimularon la absorción de innovaciones del mercado nacional y/o internacional. Para alcanzar el objetivo planteado en esta investigación, se tomó una muestra de 2057 empresas de la encuesta EDIT VII y se ajustó un modelo mediante una regresión del tipo binomial negativa.

Este documento está dividido en 4 secciones. En la primera se presenta una revisión de la literatura entorno a la política pública e instrumentos de fomento en Colombia y otros países de la OCDE como Australia, Canadá y España. En la segunda parte se describen la metodología y los datos. Posteriormente se presentan los resultados de las estimaciones hechas y por último se exponen algunas conclusiones.

FOMENTO A LA INNOVACIÓN

Papel del estado en la generación de políticas de fomento a la innovación

La innovación es un argumento que toma relevancia en los debates económicos por su efecto potenciador al crecimiento económico. Dentro de los principales exponentes se destacan las aportaciones realizadas por Schumpeter (1939) quien expone a la innovación como la generación de nuevos o mejorados bienes y procesos, la cual a su vez se presenta como un carácter inherente de la empresa al ser desarrollada por un empresario innovador en virtud de adquirir mayores beneficios.

Estos planteamientos no difieren de los referenciados por Romer (1990) quien justifica la existencia de dos efectos que conllevan el desarrollo de conocimientos en las firmas: en primer lugar, posibilita la producción de un nuevo o mejorado bien, en segunda instancia contribuye a aumentar el stock de conocimientos disponibles; las firmas que realizan innovación alcanzan un margen de beneficios superior al que perciben las firmas que no lo hacen.

El margen de beneficios atrae nuevas empresas al sector en cuestión y conduce a aumentos en el tamaño de la industria hasta el punto en el que se elimine el diferencial del margen de utilidades obtenidas por las firmas innovadoras. Consecuentemente esto hace necesario que las empresas mantengan una constante inversión en investigación y desarrollo (I+D) para garantizar su permanencia con productos innovadores en el mercado (Romer, 1990).

Sin embargo, algunas circunstancias del mercado no permiten que el empresario se apropie de la totalidad del beneficio de una innovación. Esto ocurre en parte porque el conocimiento cumple las características de un bien público, lo que permite a la sociedad obtener un valor marginal del beneficio superior al valor que el empresario capta cuando forja una nueva innovación (Arrow, 1962; DNP, 2015). Además la información por definición cumple la condición de ser indivisible, es decir, cuando el empresario innovador coloca un nuevo producto en el mercado, este puede ser reproducido sin costos significativos y de esta forma el empresario pierde el poder de monopolio sobre el producto (Romer, 1990). Estas fallas de mercado llevan a que la intervención del Estado sea necesaria, para que en condiciones de competencia e incertidumbre, el nivel de inversión en I+D no sea inferior al requerido para alcanzar el óptimo social (Arrow, 1962).

Por tal razón diseñar, ejecutar y evaluar la política pública de estímulo a la innovación es en general responsabilidad de los gobiernos centrales; aunque en algunos sistemas de innovación se ha conseguido elevar los niveles de I+D, después de haber trasladado este compromiso a los gobiernos descentralizados, logrando articular un programa productivo en el que las figuras no gubernamentales (el sector privado) son las encargadas de formular las políticas, pero bajo la guía y evaluación del Estado (Perdomo & Arias, 2013; Sarmiento, 2015).

Sin embargo, no se puede obviar que la mecánica y adaptabilidad de los Sistemas Nacionales de Innovación (SNI), tienen una fuerte influencia en la dinámica económica de los países; por tal razón es responsabilidad de los gobiernos fortalecer los SNI mediante el diseño de políticas públicas congruentes a la estructura y desarrollo económico nacional (Martin & Scott, 2000; Sarmiento, 2015; Dodgson, Hughes, Foster & Metcalfe, 2011).

Aunque en la actualidad no se discute el imprescindible papel del Estado en el fomento a la innovación, aun no hay un consenso generalizado sobre cuáles políticas son más acertadas para lograr este objetivo. Mientras para algunos países, las políticas que centran su esfuerzo en la I+D son poco efectivas para estimular la innovación cuando no priorizan corregir los problemas provenientes de aislar la heterogeneidad tecnológica de algunas industrias (Malaver & Vargas, 2013); para los países pertenecientes a la OCDE los instrumentos de fomento a la I+D han sido exitosos en el incremento de la innovación (Parra, 2011).

De esta manera la intervención pública debe limitarse únicamente a corregir las fallas del mercado, para ello existen algunos instrumentos de corte transversal (la protección a la propiedad privada, la exención del IVA por adquisición de equipos tecnológicos y la cooperación empresarial) que permiten eliminar en cierto grado los impedimentos que poseen las firmas al momento de absorber tecnologías externas, la dificultad de los empresarios para captar el beneficio de sus propias innovaciones y estimular las actividades de I+D en el sector productivo (Dodgson y otros, 2011; Malaver & Vargas, 2013).

¿Subvenciones o incentivos tributarios?

Las investigaciones sobre la contribución de los instrumentos públicos para incrementar los niveles de I+D+i en el sector productivo de un país, arrojan diversos resultados de una región a otra (Cappelen, Raknerud & Rybalka, 2012; Czarnitzki, Hanel & Rosa, 2011; Yang, Huang & Hou, 2012; Blanes & Busom, 2004). Por ende, algunos formuladores de política pública prefieren trazar una estrategia donde los instrumentos se complementen entre sí, antes que pensar en elegir uno solo de ellos (Parra, 2011).

Para Antolín, Céspedes & Martínez, (2015) los estudios que apoyan la efectividad de los incentivos fiscales en la promoción de innovación, obvian el hecho que este beneficio no genera el mismo impacto en las firmas grandes y longevas que en las pequeñas y nuevas firmas, siendo para las primeras mucho más provechoso este instrumento. Esto ocurre porque generalmente las firmas nuevas tienen pérdidas en los primeros años de funcionamiento y no generan renta líquida, de esta forma el beneficio se concentra solo en las empresas más grandes de algunos pocos sectores(Vaona & Pianta, 2008; Harris, Li & Trainor, 2009; DNP, 2015).

Por el contrario, subvencionar con recursos públicos las actividades de I+D+i consigue eliminar en cierta medida algunas barreras (tamaño, actividad económica, acceso a financiamiento privado y edad) que limitan la capacidad de innovadora de las firmas, lo que contribuye a incrementar la I+D+i en las firmas domésticas, mientras que las firmas de origen extranjero prefieren desarrollar la innovación en su país de origen (Blanes & Busom, 2004). Pero según Klette, Moen & Griliches (2000), los gobiernos solo deben subvencionar la I+D+i hasta el punto donde el beneficio marginal de la innovación alcanza el óptimo social para los habitantes nacionales, de lo contrario se beneficiaria de manera no intencional a las firmas extranjeras, originando beneficios sobre el país extranjero.

Además, los subsidios inducen a las firmas pequeñas a aumentar el monto que gastan en actividades de I+D en mayor proporción de lo que lo hacen las grandes firmas, es decir el efecto input additionality que producen es mayor para las firmas pequeñas que para las grandes empresas (González & Pazó, 2008). Esto permite que este instrumento pueda ser usado como una política pública efectiva para incentivar a las firmas a aumentar el gasto en ACTI, sin que los recursos públicos generen un efecto crowding-out (David, Hall & Toole, 2000; González & Pazó, 2008; Yang y otros, 2012).

Las subvenciones también tienen una alta efectividad para incrementar la productividad y el stock de I+D en las regiones más pobres, permitiendo a las PYMEs tener acceso a financiamiento y poder desarrollar actividades de innovación (Harris y otros, 2009; Luukkonen, 2000). Pero fortalecer la capacidad de financiamiento de las empresas mediante préstamos o subsidios no es suficiente, es necesario diseñar políticas que estimulen la creación de redes empresariales y consoliden los convenios con universidades u otros centros de investigación, estas alianzas muestran una relación fuerte entre la ayuda pública y el desarrollo de nuevos bienes y servicios (Antolín y otros, 2015; Malaver & Vargas, 2013).

Aunque se ha comprobado la efectividad de las subvenciones, algunos diseñadores de política pública las han reemplazado por los incentivos tributarios, por considerar estos últimos una forma neutra de estímulo a la innovación que, además, se perciben como un mecanismo de mercado, lo que contrasta con la asignación arbitraria de las subvenciones (Czarnitzki y otros, 2011). Para Herrera & Heijs (2007), los créditos fiscales pueden incrementar el gasto en I+D en las firmas que lo realizan, pero no consigue incrementar el número de ejecutantes.

Para Czarnitzki y otros (2011), los incentivos fiscales incrementan el número de ejecutantes de I+D y contribuyen a crear nuevos productos para la empresa, produciendo un efecto output additionality. Sin embargo, para Cappelen y otros (2012), aunque este instrumento contribuye a la generación de procesos, productos y servicios para las firmas, no incentiva la oferta de nuevos productos en el mercado nacional o internacional, como tampoco incrementa el número de patentes registradas.

Por otra parte, según Luukkonen (2000), aunque la ejecución de algunos proyectos de I+D triviales no se llevarían a cabo sin la subvención del Estado, esto no sucede entre las firmas que pertenecen a sectores altamente innovadores como las empresas de telecomunicaciones, las cuales priorizan los recursos públicos sobre los privados; es decir, aunque no recibieran subsidio alguno, estas firmas hubieran llevado a cabo las actividades de I+D dentro de su núcleo estratégico con recursos propios. De esta forma las subvenciones solo generan un efecto crowding-out para este tipo de firmas. Por tal razón, en los sectores donde la innovación genera un alto costo y tiene complejos sistemas de riesgo, se debe procurar la cooperación inter-empresarial, antes que pensar en subvencionar este tipo de actividades (Martin & Scott, 2000).

Aunque la efectividad de los incentivos tributarios en los países de reciente industrialización (NEI) es cuestionada, se puede afirmar que este instrumento no solo consigue estimular la innovación en las firmas que no invertían en I+D+i, sino que en algunos casos la elasticidad de los créditos fiscales es mayor para los sectores con alta intensidad tecnológica como las firmas que pertenecen al sector electrónico de algunos países (NEI), con esto se ha conseguido aumentar en una proporción significativa el gasto en I+D+i en estas firmas (Yang & otros, 2012).

Experiencia en Colombia

En Colombia los empresarios en coordinación con los actores reconocidos por Colciencias postulan proyectos de Ciencia Tecnología e Innovación (CTeI) con el fin de obtener deducciones fiscales o exenciones del IVA. Pero este tipo de instrumentos tienden a concentrarse en las firmas más grandes, con presencia en mercados de constante expansión y un aparato innovador desarrollado, consiguiendo, de esta forma, fortalecer la actividad innovadora en las firmas que ya tienen un sistema de innovación consolidado, pero sin conseguir ampliar el número de empresas que innovan (Herrera y Heijs, 2007; DNP, 2015).

Por su parte, Blackman (2008) encontró que la mayor parte de los avances tecnológicos en Colombia son producto de la adopción de nuevas tecnologías creadas en otros países. Esta dinámica se presenta porque el programa de incentivos fiscales no es lo suficientemente grande para que pueda ser sustancial en el desarrollo de un entorno tecnológico en el sector productivo. Para este autor, un sistema de deducciones fiscales más proporcional al importe de la inversión en I+D de las empresas, podría mejorar la eficiencia de este instrumento.

Según la Contraloría General de la República (2014), la política de beneficios tributarios en Colombia, carece de un mecanismo efectivo que le permita hacer seguimiento efectivo de las deducciones aprobadas, además para los procedimientos de control y evaluación, no disponen de instrumentos para verificar que los montos aprobados, sean realmente usados por las firmas beneficiadas; por tal razón, de los diferentes incentivos fiscales usados, únicamente el beneficio de exención de IVA para las importaciones de equipos destinados a actividades de ciencia tecnología e innovación (ACTI), resulta ser eficiente y eficaz para promover la inversión en ACTI en el sector privado.

Asimismo, Fedesarrollo (2005) evidenció que en Colombia los incentivos tributarios son aprovechados por las empresas más grandes y que la mayor parte de estas ya realizaban gasto en ACTI. Por tal razón, es probable que se necesite un nuevo sistema de créditos fiscales más completo, que se acomode al tamaño de las firmas, en el cual las PYMES también puedan realizar proyectos de innovación y cuenten con la posibilidad de postergar o aplazar las deducciones fiscales para cuando generen renta líquida.

METODOLOGÍA

Para poder cuantificar el efecto output additionality de los instrumentos de fomento a la innovación, se debe definir una unidad de medida de las innovaciones. Esto se puede materializar por el número de procesos, productos y servicios nuevos o significativamente mejorados por las firmas del sector manufacturero del país durante los años 2013-2014. Para Parra (2011) uno de los enfoques metodológicos convenientes cuando se busca evaluar cuantitativamente la efectividad de las políticas de fomento a la innovación, es utilizar información obtenida de las firmas vía encuestas y/o entrevistas.

Por tal razón, se empleó la base de microdatos anonimizados de la Encuesta de Desarrollo e Innovación Tecnológica 2013-2014 con la que se ajustó un modelo de regresión explicativo, (no causal) en el que la variable dependiente Yi (numero innovaciones) asume valores discretos, finitos y posee una distribución de probabilidad que se aproxima a la de Poisson, lo cual es característico en los datos de conteo (Wooldridge, 2000). Para este tipo de datos, es adecuado ajustar un modelo de regresión binomial negativa (MRBN), dado que este admite un manejo más flexible de la varianza, permitiendo relajar el supuesto restrictivo de equidispersión del modelo de regresión de Poisson (Vives, 2002).

Modelo de regresión binomial negativa (MRBN)

Dado que la variable explicada está expresada por el número de innovaciones de la i-ésima firma, entonces Yi es igual a cero para las empresas que no generaron ningún bien y/o servicio nuevo o mejorado durante los años 2013-2014. Lo cual imposibilitó la aplicación del modelo lineal general debido a que no se puede realizar la trasformación logarítmica de Yi. En este contexto, se tiene que la ecuación (1) expresa la media condicional E(Y|X) = (μ𝑖) del MRBN.

En la ecuación (1) además de expresar una relación no lineal entre los regresores y la variable dependiente, se indica que el MRBN puede ser ajustado en presencia de sobredispercion y en los casos donde se asuma que la variable explicada es un conjunto de datos que poseen distribución de probabilidad de Poisson, pero su media esta especificada de forma incompleta. De esta forma, se considera que E(Y|X) es una variable aleatoria que poblacionalmente sigue una distribución gamma (Vives, 2002). Además, el término τ𝑖 absorbe la heterogeneidad no observada, eliminando los problemas de especificación errónea producidos por la presencia de sobredispercion.

De igual forma como variables de control se tomaron algunas de las variables que son determinantes de la innovación en las firmas de la industria manufacturera de Colombia (Lambardi & Mora, 2014): tamaño de la firma, inversión en capital humano, convenios con centros de investigación, capacidad de financiamiento interno y por último si las firmas pertenecen a la industria manufacturera del país.

En la ecuación (2) se expresa el modelo ajustado en este trabajo, donde la variable MPyM expresa el tamaño de la firma (micro, pequeña, mediana o grande). CH es una variable proxy de capital humano. IQ indica si la empresa pertenece a la industria manufacturera. FI si la empresa financió con recursos propios sus actividades de innovación. SUB si recibió recursos públicos para financiar innovación. La variable D expresa si la firma recibió deducciones fiscales. CI muestra si la firma tiene convenios con centros de investigación. Por último τ𝑖 absorbe la heterogeneidad no observada que puede ser producto de la exclusión de algunas variables en el modelo.

Datos

Los datos fueron tomados de la encuesta EDIT-VII, la cual fue aplicada por él DANE a 10.133 firmas industriales en el territorio nacional. Debido a que solo una parte de las firmas encuestadas dieron respuesta a todas las preguntas de la encuesta, se tomó una muestra de 2.057 empresas que desarrollaron cuestionario de la EDIT VII completo.

Teniendo como referencia el mercado de destino de las innovaciones, se establecieron tres Yi diferentes para ajustar el MRBN con cada una de ellas. Las innovaciones en el mercado nacional se midieron por el número de bienes y servicios nuevos o significativamente mejorados por la empresa y que fueron introducidos en el mercado nacional. Para el mercado internacional se aplica este mismo criterio, pero en cuanto a lo que se denominó innovaciones para la empresa, también se sumó el número de procesos y/o métodos nuevos que fueron desarrollados durante los años 2013 y 2014.

Tabla 1 Número de innovaciones por destino

| Categoría | Innovaron | Media | Desv. | Máximo |

|---|---|---|---|---|

| Empresa | 1.704 | 2,576 | 4,716 | 106 |

| M. Nacional | 111 | 0,156 | 1,005 | 27 |

| M. Internacional | 9 | 0,007 | 0,128 | 3 |

Nota: La columna máximo muestra el número máximo de innovaciones conseguidas por una firma. Tabla elaborada por los autores Fuente departamento administrativo nacional de estadísticas DANE.

En la tabla 1 se puede observar que únicamente 111 de las 2057 firmas lograron introducir algún bien o servicio en el mercado nacional, siendo 0,15 el número promedio de innovaciones por empresa para este mercado. El mercado internacional presenta el menor número firmas innovadoras (9), donde 3 fue el número máximo de innovaciones alcanzado por alguna de ellas. Dado que para medir las innovaciones para la empresa también se contabilizan el número de procesos y/o métodos nuevos o mejorados, esta categoría presenta el número mayor de innovaciones por empresa (2,57).

Tabla 2 Variables independientes

| Variables | # Firmas | Media | Desv. |

|---|---|---|---|

| CH | 1.380 | 17,126 | 49,814 |

| CI | 108 | - | - |

| ID | 1.707 | 1.531.986 | 9.340.367 |

| IQ | 311 | - | - |

| FI | 1.537 | 1.214.693 | 8.125.494 |

| MPyM | 1.614 | - | - |

| S | 58 | 6343,768 | 65949,46 |

Nota: La primera columna muestra el número de firmas que realizaron cada una de las actividades. CH está expresada en número de empleados dedicados a ACTI, mientras que ID, S y FI están expresados en miles de pesos. Tabla elaborada por los autores, fuente departamento administrativo nacional de estadísticas DANE.

Algunas estadísticas descriptivas de los regresores están resumidas en la tabla 2, donde CH es el número de empleados de las firmas que participaron en ACTI. La variable CI es una dummy que es igual a 1 si la empresa realizo acuerdos de cooperación con universidades. ID está medida en miles de pesos y hace referencia al gasto de las firmas en I+D. IQ es una variable dummy que es igual a 1 si la firma tiene como principal actividad económica el desarrollo de productos manufactureros. FI es el financiamiento interno de actividades de I+D, está medido en miles de pesos. MPyM es una variable dummy que es igual a 1 si la empresa es una MIPyME.

La variable S del modelo ajustado, es una variable dummy que es igual a 1 si la empresa recibió recursos públicos para financiar total o parcialmente proyectos de innovación. De igual forma, D es una variable dummy que es igual a 1 si las firmas recibieron beneficios tributarios, tales como deducciones fiscales por inversión en proyectos de ciencia tecnología e innovación (CT&I), exención del IVA por importación de equipos o el beneficio de renta exenta.

Tabla 3 Número de firmas que participaron en los programas.

| Deducciones | Subsidio | Alguna Ayuda | ||||||

|---|---|---|---|---|---|---|---|---|

| Si | No | Si | No | Si | No | |||

| Innovo | 79 | 1644 | 52 | 1671 | 119 | 1604 | ||

| No Innovo | 5 | 329 | 6 | 328 | 11 | 323 | ||

| Total | 84 | 1973 | 58 | 1999 | 130 | 1927 |

Nota: tabla elaborada por los autores, fuente DANE.

La tabla 3 expone el número total de firmas favorecidas por subvenciones y/o deducciones fiscales otorgadas durante el periodo 2013-2014. Se observa que, de las 2057 firmas de la muestra, 84 recibieron deducciones fiscales, 58 financiaron con recursos públicos sus proyectos de investigación y 130 consiguieron alguna de las dos ayudas. Además, de aquellas firmas que recibieron incentivos fiscales, únicamente 5 no consiguieron innovar, por el contrario de las 58 firmas que recibieron subsidios, 52 pudieron generar alguna innovación. Además, el 91,6% de las firmas que recibieron por lo menos alguna ayuda, consiguieron innovar.

RESULTADOS

En la tabla 4 se resumen los resultados obtenidos en las estimaciones de los MRBN, en la primera columna se muestran los coeficientes del modelo ajustado para el número bienes, servicios, procesos o métodos introducidos en la empresa. En la columna dos y tres también se expresan los coeficientes, pero para el número de innovaciones en el mercado nacional e internacional respectivamente.

La columna 1 de la tabla 4, muestra que recibir subsidios para financiar proyectos de investigación contribuye a que las firmas incrementen en 0,4*E(y|x) el número de bienes, servicios, métodos o procesos nuevos para la empresa. Por ejemplo, para una mediana empresa (MPyM=1), que no pertenezca a la industria de productos manufactureros (IQ=0), que tenga algún acuerdo de cooperación con centros de investigación (CI=1), que no reciba deducciones (D=0) y que, en FI, ID y CH destine los valores promedio empleados por las demás firmas de la muestra, podrá incrementar en 1 unidad el número de innovaciones para la empresa si consigue financiar total o parcialmente algunos proyectos de CT&I con recursos públicos.

Tabla 4 Resultado de las regresiones

| Empresa | M. Nacional | M. Internacional | |

|---|---|---|---|

| S | 0,4004** | 1,138 | - 2.4821 |

| D | 0,3809** | 0,6956 | 3,337* |

| MPyM | - 0,508*** | - 1,134*** | - 2,294* |

| CH | 0,004*** | 0,0048 | 0,0048 |

| CI | 0,2955** | 0,7337 | 0,3726 |

| ID | - 9,96e-09 | - 4,18e-08 | -9,13e-09 |

| IQ | 0,495*** | 1,325*** | 1,8894 |

| FI | 2,17e-08 | 5,32e-08 | 1,70e-08 |

| CONS | 1,027*** | - 1,869*** | - 4,91*** |

Nota: Para los cuatro modelos ajustados se rechazó la hipótesis nula de que τ = 0, no se cumple el supuesto de equidispersión del modelo de regresión de Poisson. *significancia al 5% **significancia al 1% y *** significancia al 0,1%.

En cuanto al mercado nacional, en la columna 2 se observa que, aunque los coeficientes estimados para subvenciones y deducciones guardan una relación directa con el número de bienes y servicios nuevos y/o mejorados por las firmas, ninguno es estadísticamente significativo. Para el mercado internacional se encontró que las firmas que fueron favorecidas con deducciones fiscales durante los años 2013-2014, presentan una relación fuerte entre recibir incentivos fiscales e innovar para este mercado, en términos cuantitativos recibir ayuda incrementa el número de bienes nuevos en 3,337*E(y|x).

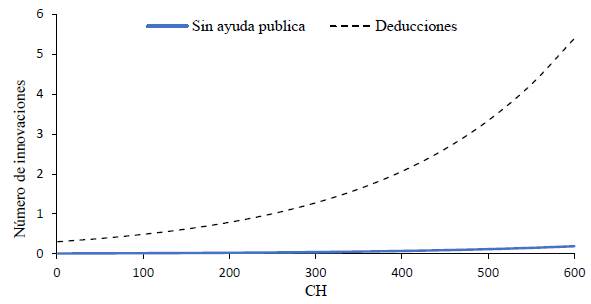

En el grafico 1 se muestran las estimaciones del número de bienes y servicios nuevos y/o mejorados por una firma grande para el mercado internacional. En un escenario en el que la empresa no recibe ayuda pública, aunque aumente el número de empleados destinados a realizar actividades de I+D, el cambio en el número de innovaciones para el mercado internacional es prácticamente nulo. En contraste, cuando la firma recibe incentivos tributarios consigue incrementar el número de bienes en 3,337*E(y|x) unidades, es decir si recibe deducciones fiscales y destina 250 empleados a I+D, en promedio logra introducir aproximadamente un bien en el mercado internacional ceteris paribus, en contraste con los 0,035 bienes nuevos de cuando no recibe ayuda.

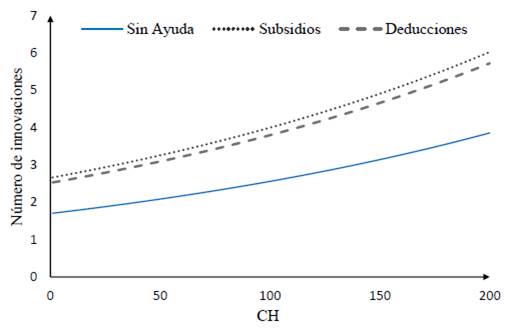

El grafico 2 muestra las estimaciones del número de innovaciones para una micro, pequeña o mediana empresa (MPyM=1), la cual pertenece a una industria diferente a la manufacturera (IQ=0) y que financia su gasto en I+D (ID>0) mediante préstamos externos (FI=0). Se puede observar que cada vez que la firma aumenta el número de empleados que dedica actividades de CT&I (CH), el número de innovaciones en bienes, servicios, procesos o métodos organizativos aumenta. Sin embargo, cuando las firmas recibieron subsidios y aumentaron (CH), el incremento en el número de innovaciones fue mayor que cuando recibió deducciones.

CONCLUSIONES

Los resultados obtenidos en esta investigación muestran que el nivel de innovación en las firmas puede variar dependiendo el tamaño de la misma, estructura productiva, capacidad de financiamiento y el esfuerzo innovador (medido por el monto destinado a actividades de I+D). Para el tamaño de la firma, los coeficientes obtenidos en los MRBN ajustados muestran una relación inversa entre tamaño de la firma y numero de innovaciones, estos resultados concuerdan con los obtenidos por Lambardi & Mora (2014).

Los resultados también sugieren que el programa de incentivos económicos del gobierno colombiano es efectivo para incrementar el número de innovaciones en productos, procesos y métodos que tienen como destino las propias empresas, pero no consiguen ningún efecto en el número de bienes y servicios nuevos o mejorados por las firmas, para el mercado nacional. Teniendo en cuenta que por innovaciones para la empresa se entienden aquellos productos que son nuevos para ella sin importar que no sean nuevos en el mercado que opera (ya existían en el mercado nacional o internacional), se puede inferir que los instrumentos públicos no están contribuyendo a la generación de nuevos productos, sino a la absorción de tecnologías externas.

La efectividad de los instrumentos públicos para promover innovaciones en el mercado nacional es nula. De acuerdo con los datos de la EDIT VII, de las 10.133 firmas encuestadas solo el 1,3% de estas recibieron algún tipo de ayuda. Lo cual sugiere que el programa de incentivos en Colombia es pequeño y no ha conseguido generar cambios profundos en el desarrollo de un entorno tecnológico para la industria manufacturera del país, asimismo, estos datos confirman los argumentos del estudio de Blackman (2008).

En cuanto al número de innovaciones en el mercado internacional, únicamente las deducciones fiscales consiguieron elevar esta cifra. Esto puede tener dos posibles explicaciones, primero porque tanto el número y monto de deducciones aprobadas fueron superiores al número y monto de subsidios aprobados y segundo porque el gobierno colombiano ha mejorado el mecanismo de asignación de los incentivos tributarios, aumentando la tasa de aprobación de los proyectos que aspiran a deducciones fiscales, esto permitió que el 52% de las deducciones fiscales aprobadas durante 2013-2014 fueran obtenidas por MIPyMEs, este hecho contradice el estudio de Fedesarrollo en 2005, que encontró el uso de este beneficio concentrado en las grandes empresas.

De acuerdo con datos de la Contraloría General de la Republica (2014), el uso de incentivos económicos para fomentar la innovación es usado en Colombia desde los años noventa, sin embargo, no existen evaluaciones para medir su impacto por parte de las entidades gestoras. En este contexto, se espera que los resultados de este trabajo sirvan de insumo en la discusión sobre la efectividad de los incentivos económicos como mecanismo para promover la innovación de producto en las firmas de la industria manufacturera del país.