English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Para las economías con rentas per cápita medias o bajas, las cuales presentan generalmente déficit fiscal, la manera de financiar dicho déficit ha venido cobrando gran importancia a través del tiempo, ya que dependiendo de la forma de financiarlo se tienen efectos diferentes en el nivel general de precios. Cuando las economías presentan déficits altos y de largo plazo, la financiación puede causar altas inflaciones o en el peor de los casos hiperinflaciones, como lo que sucedió en Bolivia y en Perú, ya que los gobiernos recurren a financiar el déficit con emisión primaria de dinero.

De acuerdo al planteamiento anterior, y específicamente para los casos de Chile, Colombia, México y Perú, estos gobiernos han venido controlando significativamente los déficit fiscales, teniendo en cuenta que esto no debe causar recortes en la inversión social, por estas razones se hace necesario estudiar y evaluar los impactos que ha tenido la financiación de los déficits de cada una de estas economías en sus respectivas inflaciones, con el propósitos de generar estrategias de política económica que mantengan estable el poder adquisitivo real de la población, logrando inflaciones de un solo dígito.

Finalmente, se han elegido a este grupo de países porque uno de los objetivos de la Alianza del Pacífico es estimular el crecimiento y desarrollo de estas economías, con el fin de alcanzar mayores niveles de bienestar, y en este aspecto el manejo del financiamiento del déficit fiscal y sus efectos en la inflación cobra relevancia para dicho grupo de integración económica.

APROXIMACIÓN AL MARCO TEÓRICO

De acuerdo con Blanchard, Amighini & Giavazzi (2012) si un país requiere financiar su déficit fiscal, el gobierno lo puede hacer a través de financiamiento ya sea interno o externo, en este caso esta medida no es causante de inflación, ya que el gobierno se compromete a pagar el capital adeudado y el servicio de deuda, por lo tanto, este endeudamiento genera crecimiento económico, creando mayores ingresos tributarios y solvencia al gobierno. Sin embargo, en el escenario en el que el gobierno no tenga acceso a endeudamiento, entonces le queda la opción de financiar el déficit presupuestario con señoreaje -monetizando la deuda- lo cual, en el corto plazo, aumenta el señoreaje, genera crecimiento económico y no causa procesos inflacionarios. Sin embargo, la curva de señoreaje (que se basa en la curva de Laffer ) muestra la relación entre el señoreaje y el crecimiento del dinero en el corto y largo plazo, estableciendo que, en el largo plazo, la emisión de dinero reduce el señoreaje y origina altas inflaciones o hiperinflaciones (generándose un impuesto inflacionario), estancándose también el nivel de producción.

De acuerdo con el argumento anterior, existe una inconsistencia temporal del gobierno en la política de financiar el déficit con la monetización de la deuda, ya que, dicha forma de financiar el déficit en el corto plazo logra el objetivo, reduciendo las tasas de desempleo sin generar inflación, por lo que el gobierno se ve tentado a seguir creando señoreaje con la emisión de dinero en el mediano y largo plazo, lo que al final del proceso causa las altas inflaciones y el arrepentimiento del gobierno por haber continuado emitiendo dinero.

Esta inconsistencia en el tiempo también tiene que ver con consecuencias en la economía como una mayor incertidumbre (Romer: 2001) por parte de los agentes económicos en lo que tiene que ver con salarios y precios y, las decisiones de política económica son más complejas de tomar.

Ahora bien, salir de esta situación de hiperinflación y estancamiento de la producción, es decir de la llamada estanflación, genera unos costos económicos y sociales muy altos para la sociedad, ya que, según Blanchard, Amighini & Giavazzi (2012), el gobierno debe anunciar un programa de estabilización, deteniendo la emisión de dinero, generando una política de rentas en donde no se sigan incrementando los salarios al mismo ritmo de la inflación. Estas medidas generan recesión y por consiguiente mayores tasas de desempleo.

ANTECEDENTES

A continuación, se presentan algunos documentos que se han realizado para el conjunto de países de la Alianza del Pacífico.

Siguiendo a Cuadra & Rosende (1982), argumentan que el gobierno chileno debe financiar su gasto con ingresos corrientes. Sin embargo, si estos ingresos no son suficientes, el gobierno debe recurrir a endeudamiento interno o externo, o al financiamiento proveniente del banco central, en este caso el banco central financia el déficit fiscal quemando reservas hasta cierto límite, validando de esta manera la inflación generada por esta emisión. El documento explica las razones por las cuales se generaron periodos de baja inflación seguido de periodos en los que los niveles de inflación eran mayores entre 1960 y 1980, en este sentido la hipótesis que manejan los autores y que puede explicar el comportamiento de la inflación es que el gobierno financiaba el déficit fiscal con endeudamiento externo, lo cual generaba menor inflación, pero cuando este endeudamiento se restringía, entonces, el gobierno tomaba la opción de crear dinero, generando mayores niveles inflacionarios.

El trabajo presenta un análisis descriptivo de las principales variables macroeconómicas que hacen parte del financiamiento del déficit fiscal, como la tasa de devaluación, la inflación, el déficit comercial, las reservas internacionales brutas y netas. El estudio concluye que, durante los veinte años analizados, el déficit fiscal se financió con deuda pública externa, causando desequilibrios macroeconómicos importantes, por defender un nivel de inflación, sin embargo, los autores afirman que este financiamiento externo es limitado y agotable, por lo que los gobiernos deben acudir a monetizar la deuda, generando mayores inflaciones.

Moguillansky & Titelman (1992) desarrollan un estudio en el que analizan las dinámicas de la inflación en Argentina, Chile y México, determinando las variables que explican la volatilidad de la inflación. Los autores argumentan haber elegido a estos tres países para realizar la investigación debido a que los comportamientos de la inflación en cada país son diferentes; por ejemplo, para el caso argentino, la inflación es alta y no controlada, anunciándose por lo tanto planes que la estabilizaran; sin embargo, a finales de la década de los ochenta esta economía registró una hiperinflación; por su parte Chile, es un país que registró inflaciones menores al 30% anual, logrando estabilizar la inflación a través de un control fiscal y monetario a partir de la década de los setenta. En otro caso, México presentó una inflación alta, pero logó reducir dichos niveles de precios vía políticas de ingreso y de ajuste fiscal.

El trabajo muestra una revisión teórica acerca de la dinámica inflacionaria, haciendo énfasis en las fuentes de la financiación del déficit fiscal. De otra parte, se describen cada una de las economías, analizando las principales variables macroeconómicas que pueden afectar a la inflación. Metodológicamente, el estudio utiliza modelos VAR, los cuales son estimados para cada país, en donde la inflación depende de los salarios reales, la tasa de cambio nominal, tasa de cambio real, tasa de interés nominal y real, participación de la base monetaria en el PIB, así como la participación del señoreaje en el PIB. El documento concluye que la inflación en general para los tres países de estudio está influenciada por limitaciones externas y por la política cambiaria.

De acuerdo con Arias, Cuba & Salazar (1997) el comportamiento del déficit público en Perú entre los años de 1970 y 1996. Los autores argumentan que Perú se ha caracterizado por presentar periodos de crecimiento no sostenible y programas de ajuste y crisis en el saldo de balanza de pagos. Estas situaciones se han presentado junto con desequilibrios en las cuentas fiscales, acudiéndose o no a defaults. En los casos en los que el gobierno peruano no ha acudido a defaults, el déficit fiscal lo ha cubierto o financiado con deuda externa, con el Banco Central, con el Banco de la Nación, con bonos de deuda emitidos en el mercado interno y con dinero de la seguridad social. Entre los años de 1986 y 1991, se duplica el déficit presupuestario del país explicado principalmente por la reducción de los ingresos tributarios reales, ya que los niveles inflacionarios pasaron de dos a tres dígitos por mes.

En la década de los ochenta se anunciaron políticas fiscales y monetarias expansivas, lo cual generó en los primeros años un crecimiento de la economía; dichas políticas traían consigo la monetización de la deuda y la reducción significativa de reservas internacionales, lo cual generó incrementos importantes en la inflación superando el 2000% en 1989 y llegando a niveles de 7000% en los primeros años de 1990. A finales de la década de los ochenta, esta hiperinflación causó que los gastos corrientes de la nación se ajustaran y que la recesión presentada redujera los ingresos de la nación.

El trabajo de Cuevas (2002), estudia el efecto del déficit fiscal mexicano en variables macroeconómicas tales como la tasa de interés, la tasa de crecimiento económico, la tasa de interés real, la inflación y la tasa de cambio real. El documento determina cómo una reforma tributaria que tiene como objetivo reducir el déficit fiscal impacta a las principales variables macroeconómicas de México. En este caso, el estudio presenta un cuestionamiento teórico del modelo Mundell - Fleming, ya que, según este modelo, una reducción del déficit fiscal causa una disminución de la tasa de interés y una depreciación de la moneda, mientras que empíricamente, se demuestra que si México mejora su déficit fiscal conduciría a una reducción de la tasa de interés real y a una apreciación real de la moneda nacional. El documento presenta una revisión de literatura acerca de los efectos del déficit fiscal en la actividad económica, en donde se explica que un incremento en los impuestos, genera un aumento en el ahorro privado, conllevando a un aumento el déficit fiscal en la misma proporción; en este sentido, el autor menciona otra corriente de pensamiento en la que sus principales ponentes son Blanchard y Dornbusch entre otros, en donde se argumenta que ampliar el déficit fiscal genera mayores tasas de interés, entrada de capitales y una apreciación de la moneda nacional. Por último, el autor menciona a Eichengreen, quien postula que ampliar el déficit presupuestario trae consigo una depreciación dado las condiciones de riesgo país y el nivel de autonomía del banco central de cada país. En términos teóricos el autor presenta las diferentes fuentes de financiación del déficit fiscal, dichas fuentes son la emisión de dinero, el ahorro interno y externo; por lo tanto, en el escenario en el que el déficit fiscal se financie con emisión monetaria en el corto plazo la tasa de interés no aumentará significativamente, pero en el largo plazo, la mayor cantidad de dinero emitida causará mayores niveles de inflación.

La metodología utilizada en el documento consiste en estimar econométricamente un VAR estructural, utilizando variables como el déficit fiscal, la base monetaria, la tasa de interés real, la producción de la industria y la inflación.

De acuerdo con los resultados del modelo el documento concluye que, si se reduce el déficit presupuestario, entonces se reduce significativamente la tasa de interés real, se genera una apreciación de la moneda nacional, se incrementa la tasa de crecimiento económico y se logra menores niveles de inflación en un periodo de largo plazo.

Por su parte, Dávila (2006) muestra los efectos de los instrumentos de política que utilizan los gobiernos en el Perú, sobre los agregados macroeconómicos como la tasa de crecimiento económico, las exportaciones y el nivel de inflación. Por consiguiente, el documento cuantifica los efectos de las medidas económicas tomadas por los gobiernos peruanos durante el periodo de 1950 a 2006 en la estabilidad macroeconómica del país. El estudio presenta una aproximación al marco teórico, mostrando un marco conceptual de las principales variables agregadas como PIB, balanza comercial, inflación; así como, una revisión teórica de los instrumentos de política fiscal, monetaria y cambiaria.

Metodológicamente el estudio estima varias especificaciones de modelos a través de mínimos cuadrados ordinarios presentando las pruebas de la violación de supuestos, entre estos modelos se destaca que un incremento de la emisión primaria de dinero incrementa la inflación menos que si se incrementara el gasto del gobierno. Dentro de las principales conclusiones del estudio se encuentra que el gobierno peruano debe procurar por tener una disciplina fiscal apropiada, debido a que si se llegase a financiar el déficit presupuestario con emisión de dinero se generarían procesos inflacionarios.

El estudio de Chávez & Vera (2014) muestra que para Chile, México y Colombia la inflación no se acelera por causa de financiar el déficit presupuestario vía financiamiento interno y externo y señoreaje. Por lo cual, los autores concluyen que los bancos centrales de estos países tienen como objetivo principal reducir y mantener el nivel general de precios, logrando por lo tanto que los ciudadanos conserven o no pierdan su poder de compra real. La metodología econométrica utilizada fue la estimación de un modelo de datos de panel con efectos fijos y la descripción gráfica de las variables del modelo para cada uno de los países.

METODOLOGÍA Y RESULTADOS

El propósito fundamental de este estudio es determinar el efecto del financiamiento, tanto interno como externo del déficit fiscal, así como del señoreaje sobre la inflación, para los casos de Chile, Colombia, México y Perú, países que comprenden la Alianza del Pacífico. Para esto, se especificó, inicialmente, un modelo econométrico con variables estandarizadas, para determinar cuál de las variables analizadas tiene mayor efecto sobre la inflación.

La estructura general del modelo económico en términos matemáticos es la siguiente:

Donde,

πit, es la inflación, Sñit, corresponde al señoreaje, Feit, corresponde al financiamiento externo, Fiit, es el financiamiento interno, αit, β1, β2 y β3, son los parámetros a estimar del modelo planteado y εit.es el término de error o perturbación estocástica.

De acuerdo al modelo utilizado por Lozano (2008), se establece una función, en donde la inflación está explicada por elseñoreaje, el financiamiento externo y el financiamiento interno. Para este trabajo, inicialmente se estimó un modelo lineal paracadapaís, y se calcularon los coeficientes estandarizados con el fin de determinar cuáldelas variables incluidas posee mayor incidencia dentro de la inflación. La información utilizada en la estimación de estos modelos tiene distintas fuentesde información, las cuales se relacionan en la siguiente tabla.

Tabla 1 Fuentes de información de las variables utilizadas en el modelo

| País/Variable | Inflación | Señoreaje | Financiamiento Externo | Financiamiento Interno |

|---|---|---|---|---|

| Chile | Banco Interamericano de Desarrollo | Cálculos propios | Ministerio de Hacienda | Ministerio de Hacienda |

| Colombia | Banco Interamericano de Desarrollo | Cálculos Propios | Banco de la República | Banco de la República |

| México | Banco Interamericano de Desarrollo | Cálculos Propios | Secretaría de Hacienda y Crédito Público | Secretaría de Hacienda y Crédito Público |

| Perú | Banco Interamericano de Desarrollo | Cálculos Propios | Ministerio de Economía y Finanzas | Ministerio de Economía y Finanzas |

Fuente: Elaborado por los autores

La estructura del modelo econométrico utilizado para realizar la estimación del modelo planteado anteriormente es la siguiente:

En la ecuación dos, existen k países y tres regresoras, representadas por Xit, cada una de estas variables está acompañada por un coeficiente representado por β1k, cabe anotar que todas las variables están en función del tiempo. Adicionalmente se presenta el término de intercepto representado por β0k. Los resultados obtenidos a para cada país se presentan en las siguientes tablas 2, 3, 4,5.

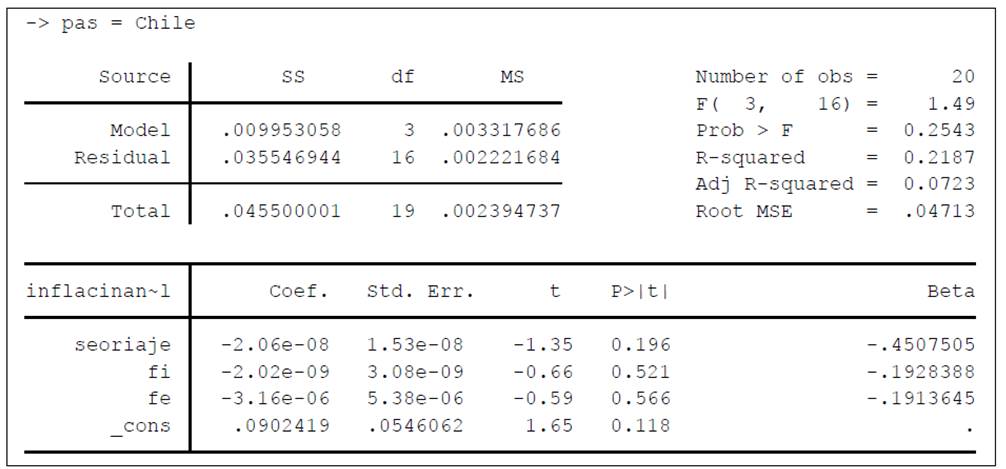

Como se puede apreciar en la tabla dos, los coeficientes resultantes obtenidos en la estimación del modelo para Chile resultaron no significativos, lo cual es acorde con la teoría analizada en este trabajo. Si se realiza una clasificación de los coeficientes según su importancia en la explicación de la inflación, mediante el análisis de los coeficientes estandarizados, se puede deducir que el señoreaje sería la variable que más afecta la inflación (|0,45075|), seguido del financiamiento interno (|0,1928|) y del financiamiento externo (|0,1913|).

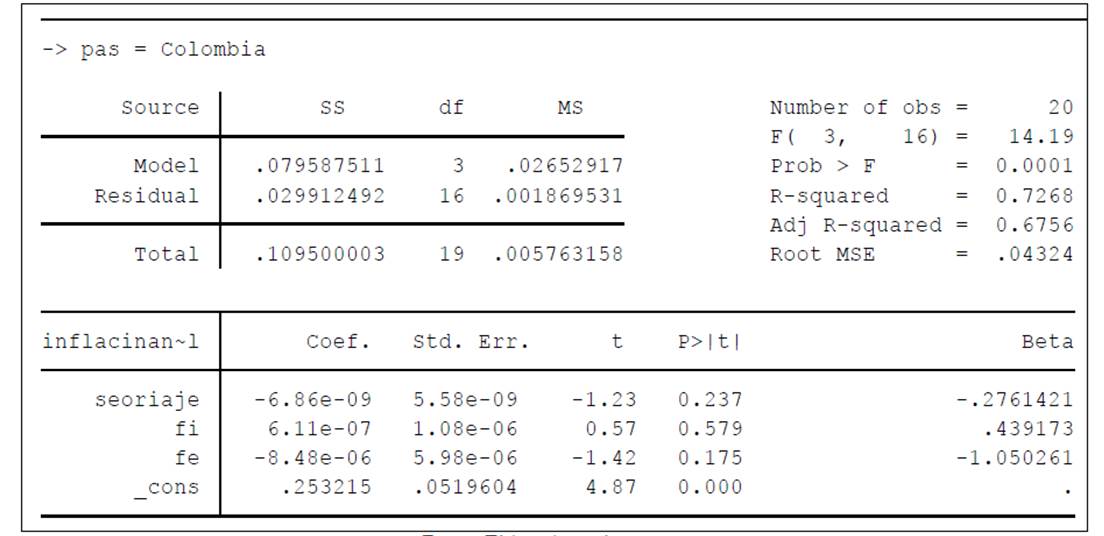

Para el caso colombiano, al igual que Chile, las variables incluidas en el modelo resultaron no significativas, tomando valores de probabilidad superiores al 0,01, si se realiza la prueba al 99% de confianza. Al analizar los coeficientes estandarizados, se puede inferir que las variables que afectan en mayor forma la inflación en Colombia so en primer lugar el financiamiento externo (|1,0502|), seguido del financiamiento interno (|0,4391|) y del señoreaje (|0,2761|).

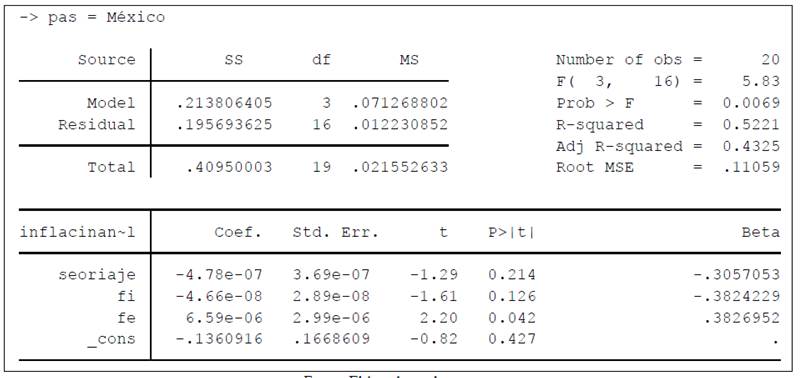

Al analizar los resultados obtenidos para México, se puede observar que al igual que para los dos países analizados anteriormente, ninguna variable fue significativa. Sin embargo, para este país la variable que más influye en la inflación es el financiamiento externo (|0,3826|) seguido del financiamiento externo (|0,3824|).Porúltimo, el señoreaje influye en la inflación de México en menor proporción (|0,3057|). Debe tenerse en cuenta que en este país la significancia tomada fue del 1%.

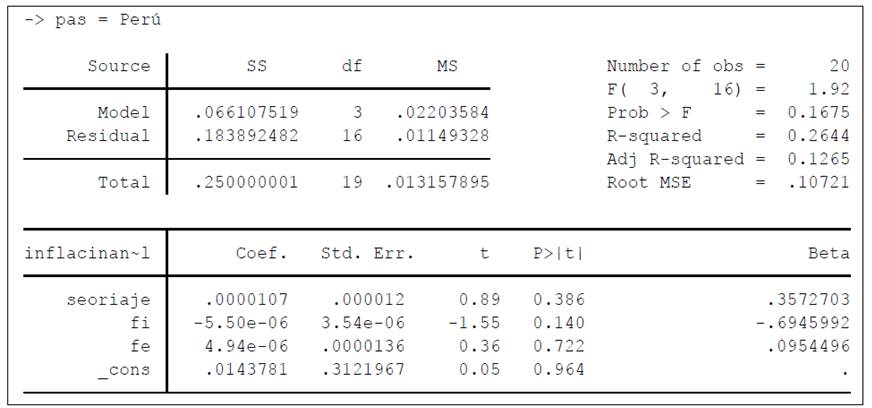

Al analizar los resultados obtenidos para Perú, se puede observar que ninguna de las introducidas en el modelo fue significativa. Si se organizan las variables explicativas en orden de importancia de sus efectos sobre la inflación, se tiene que el financiamiento interno explica en mayor proporción la inflación (|0,6945|), en segundo lugar, se encuentra el señoreaje (|0,3572|), y en último lugar se encuentra el financiamiento externo alcanzando un coeficiente estandarizado de |0,095| en términos absolutos.

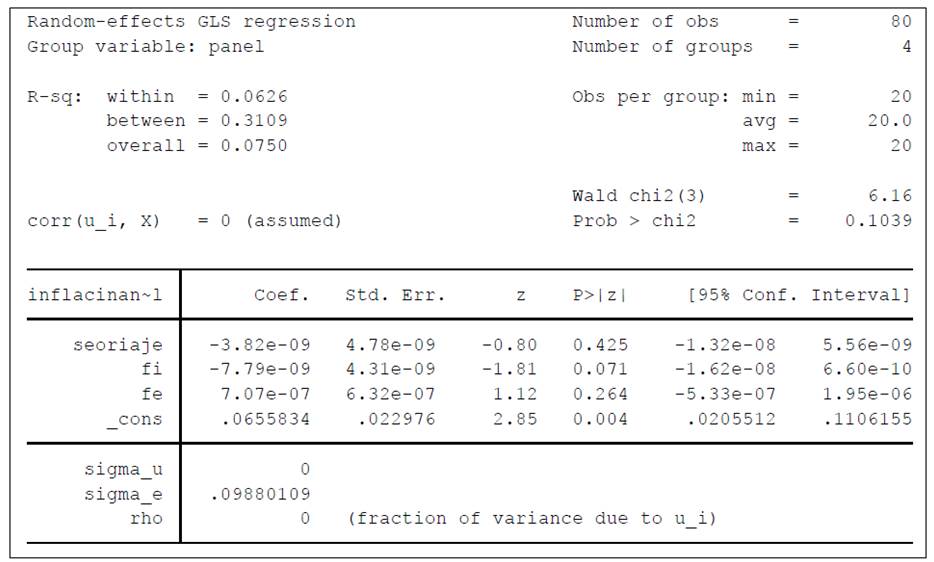

En segundo lugar, se estimó un modelo que determinara el efecto total del bloque analizado en este estudio. Para esto, se construyó un modelo de datos panel, el cual permitiera conocer la significancia de los coeficientes de las variables introducidas en el modelo. El modelo que se tomó como base fue un modelo de datos panel balanceado de efectos aleatorios, el cual en su estimación arrojó los siguientes resultados.

Fuente: Elaborado por los autores

Tabla 6 Resultados del modelo de datos panel balanceado para la Alianza del Pacífico

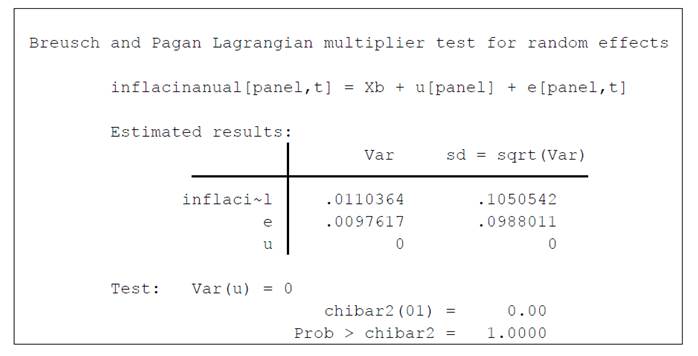

Este fue el modelo básico que se tomó para determinar si es mejor utilizar una regresión con datos agrupados o con un modelo de datos panel. Para esto, se realizó la prueba de Breusch y Pagan, la cual utiliza como estadístico de prueba la distribución Chi-cuadrado. Esta prueba consiste en determinar si se acepta o rechaza la siguiente hipótesis nula, H0: , es decir si la prueba se rechaza, sí existe diferencia entre el modelo de datos agrupados y el de efectos aleatorios, por lo tanto, es preferible usar el método de efectos aleatorios que el de datos agrupados.

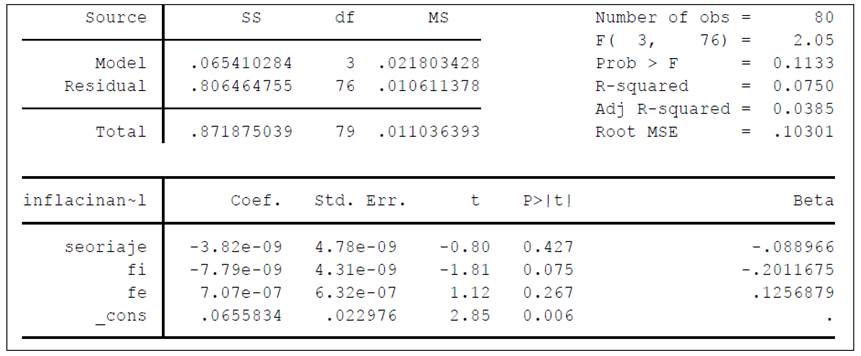

Para esta estimación se obtuvieron los siguientes resultados de la prueba (Tabla 7). Si se analizan los resultados obtenidos en la tabla siete, se puede inferir que no existe diferencia entre un modelo de datos agrupados y el de efectos aleatorios, por lo tanto, para constatar los resultados obtenidos en primera instancia se estimó un modelo de regresión agrupada, obteniendo los resultados expuestos en la tabla 8.

Como se puede constatar en las estimaciones expuestas, los resultados son consistentes con los obtenidos en el modelo de efectos aleatorios estimados anteriormente. Si se analiza la tabla anterior, ninguna variable resulta significativa en la explicación de la inflación. Al analizar los coeficientes estandarizados, se puede concluir que las variables que explican en mayor medida la inflación son el financiamiento interno (|0,2011|) y el financiamiento externo (|0,1256|). La variable que menos influencia tiene sobre la inflación en el bloque de países que compone la Alianza del Pacífico, es el señoreaje, con un coeficiente estandarizado de |0,0889|.

A MANERA DE CONCLUSIÓN

Deacuerdoconlosresultadosdelosmodelosestimadospormediodevariablesestandarizadasylosdatosagrupados, se puede afirmar que para ninguno de los países que integran la Alianza del Pacífico, así como para los cuatro países en conjunto, el financiamiento del déficit fiscal a través del endeudamiento público externo e interno y de la emission primaria de dinero son generadores de inflación. Por consiguiente, aunque los gobiernos de los cuatro países han utilizado la monetización de la deuda como una de las formas de financiar sus déficit presupuestarios, creando señoreaje, esta emisión primaria de dinero - principal causa por la cual se puede incrementar la inflación - ha sido manejada adecuadamente por parte de los hacedores de política fiscal y monetaria, siendo acordes con el objetivo principal de la Alianza del Pacífico el cual es la estimulación del crecimiento y desarrollo económico de los cuatro países.