Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN.

En México se ha observado a través de las décadas que uno de los principales indicadores económicos que incrementa su volatilidad en una crisis financiera es el tipo de cambio Peso/Dólar, debido a la gran correlación que existe entre la economía norteamericana y muchas empresas que, con sede en México, manejan operaciones, transacciones y pagos en dicha divisa. Derivado de lo anterior, todas las compañías que manejan flujos de efectivo futuros en dólares están expuestas a la posibilidad de sufrir pérdidas por la paridad del tipo de cambio, especialmente en una época de crisis el riesgo latente aumenta y se deben tener las medidas necesarias para hacer frente a las obligaciones contractuales futuras.

Una de las principales tareas de los especialistas a cargo de la administración de riesgos dentro de las instituciones es cuantificar los riesgos económicos y financieros a los que están expuestos. Así pues, el objetivo de esta investigación es realizar una comparación de los métodos tradicionales de valor en riesgo, es decir, los que equiponderan la probabilidad de ocurrencia de los datos en un horizonte de tiempo determinado y aquellos que dan mayor peso a los datos más recientes. Con ello, se buscar cuantificar de forma adecuada y precisa el riesgo por tipo de cambio.

En la siguiente sección se dará el marco teórico metodología del valor en riesgo y su importancia en el mundo financiero; en el tercer apartado se realizará una breve descripción de los datos y se definirán 3 horizontes de tiempo donde se realizará la aplicación de las metodologías de cuantificación del valor en riesgo. En el apartado cuatro se presentarán los resultados obtenidos y finalmente en la última sección se darán las conclusiones y la discusión de los resultados.

CONSIDERACIONES TEÓRICAS Y METODOLÓGICAS

Riesgos Financieros

El riesgo se puede conceptualizar de muchas formas dependiendo del estudio que se esté realizando, de acuerdo con Rincón (2012), el riesgo se puede definir como la posibilidad de experimentar ciertos eventos de interés y las consecuencias que conllevan estos sucesos, pero siempre con una connotación de pérdida. Dempster (2002), de manera previa, introduce el concepto de riesgo financiero como la magnitud de las pérdidas potenciales futuras de una inversión en un periodo. De acuerdo con lo anterior, la Circular Única de Bancos (CUB), intentado clarificar este tema, brinda una clasificación que comprende las definiciones anteriores, esto es: 1) Riesgos Cuantificables y 2) Riesgos no Cuantificables. Los primeros son aquellos de los cuales es posible obtener información estadística para cuantificar las pérdidas potenciales. Dentro de esta categoría encontramos los riesgos discrecionales, que resultan de tomar una posición de riesgo, entre ellos Riesgo de Crédito, Riesgo de Liquidez y Riesgo de Mercado. Los riesgos no discrecionales son los resultantes de la operación del negocio.

El pilar de esta investigación es el Riesgo de Mercado que comprenden las pérdidas potenciales en la valuación o resultado de las operaciones que involucran tasas de interés, tipo de cambió e índices de precios entre otros. Derivado del riesgo cambiario al que están expuestas las empresas e instituciones, centraremos la investigación en la valorización del tipo de cambio Peso/Dólar y la distribución de pérdidas futuras ante escenarios en riesgo con una probabilidad de ocurrencia.

A partir de la problemática identificada, nos interesa encontrar una forma de medir el riesgo asociado al tipo de cambio. La medición del tipo de riesgo es un tema que se ha trabajo bastante y se han desarrollado metodologías que cuantifican el riesgo expuesto, como lo son: varianza, desviación estándar, desviación media absoluta, por dar unos ejemplos. Pero, después de todos estos planteamientos, surge la pregunta. ¿Qué medida de distribución de pérdidas y ganancias del tipo de cambio se obtiene de la siguiente manera: riesgo es mejor? ¿Cuál se debe utilizar para medir el riesgo de tipo de cambio?

Cada medida de riesgo es un indicador cuantitativo desarrollado con una metodología específica y explica bajo ciertas condiciones cual es la exposición al riesgo expuesto. A continuación, se expondrán los más comúnmente utilizados.

Valor en Riesgo

La medida de riesgo más utilizada para cuantificar el de cambio, el Riesgo de Mercado es el Valor en Riesgo. (Value at Risk, VAR). Para Lara (2008) el VaR es una medida estadística que estima la pérdida máxima que se podría dar en un horizonte de tiempo determinado y con cierto nivel de confianza, considerando únicamente las condiciones normales del mercado.

Las metodologías para el cálculo del Valor en Riesgo en este artículo serán simulación histórica sin alisado y simulación histórica con alisado, en las cuales se construye la distribución de probabilidad a partir de la generación de escenarios y la reevaluación de la transacción en cada uno de ellos.

VaR Simulación Histórica sin alisado

El VaR mediante simulación histórica (sin alisado) (Dempster, 2002), consiste en analizar los cambios reales que existieron en las condiciones de mercado que se produjeron entre dos pares de datos en fechas específicas en el pasado. Se realiza mediante el cálculo de la distribución de pérdidas y ganancias durante un periodo determinado. Con estos datos se calcula la función percentil con un nivel de confianza del 99% de probabilidad.

El VaR alisado consiste en generar escenarios de la variación del tipo de cambio a partir de la información observada en un determinado número de días. La distribución de pérdidas y ganancias del tipo de cambio se obtiene de la siguiente manera:

Sea X = (x1, x2,…,xn+1) el vector de observaciones de n+1 días del tipo de cambio, donde las las observaciones se toman de las actuales a las anteriores.

Construimos el vector Y = (y1, y2,…,yn+1) diferencias o cambios que tuvo el tipo de cambio de un día a otro, donde: yi = xi+1 / xi para i=1,2,…n.

Ahora encontramos el vector de reevaluación del tipo de cambio, z = (x1 * y1, x1 * y2, …, x1 * yn)

Finalmente se construye el vector de pérdidas y ganancias de la siguiente forma: P = (x1 - z1, x1 - z2, …, x1 - zn)

Obtener el VaR del vector P, basado en un nivel de confianza ∝, es decir, encontrar el percentil al nivel de confianza dado.

Como se puede observar, el resultado del valor en riesgos depende únicamente de la generación de escenarios a partir de la información histórica de los precios del tipo de cambio. Además, cada escenario es equiprobable, es decir cada escenario tiene la misma probabilidad de ocurrencia de 1/n.

VaR Simulación Histórica con Alisado.

El método de simulación histórica con alisado sigue los mismos pasos (1-4) que el método sin alisado, la diferencia radica en que el peso de los escenarios no es el mismo para cada uno. Bajo esta metodología se le da más probabilidad de ocurrencia a los hechos más recientes y menos a los viejos. Con ello, se garantiza que los hechos actuales son más relevantes para el modelo. La función que se sigue para alisar los datos es:

Las principales características que encontramos es que esta función es una función de probabilidad geométrica, la cual es estrictamente decreciente y pondera cada escenario generado, teniendo que vi ki =1. La nueva distribución de frecuencias que se obtiene es la siguiente:

fp(pi, ki) = ((p1, k1), (p2, k2),…,(pn, kn)) para i = 1,2,...,n

De la nueva distribución P f se obtiene el VaR con un nivel de confianza α.

Var Simulación Montecarlo.

Un modelo de simulación Montecarlo consiste se implementa a partir de repeticiones generadas a partir de números aleatorios, con el propósito de estimar la distribución de frecuencias de los cambios en los factores de riesgo. La metodología utilizada para calcular el VaR mediante este modelo es la siguiente:

1. Sea X = (x1, x2,…,xn+1) el vector de observaciones de n+1 días del tipo de cambio, donde las las observaciones se toman de las actuales a las anteriores.

2. Construimos el vector Y = (y1, y2,…,yn+1) diferencias o cambios que tuvo el tipo de cambio de un día a otro, donde: yi = xi+1 / xi -1 para i=1,2,…n.

3. Supondremos que los rendimientos siguen un comportamiento normal, entonces procedemos a encontrar los estimadores máximos verosímiles de la media μ y la desviación estándar σ de la muestra. Obtenemos una muestra W de una distribución normal con parámetros (μ, σ2), a partir de la generación de números aleatorios

4. Ahora encontramos el vector de reevaluación del tipo analizaremos el comportamiento del Valor en Riesgo en de cambio, z = (x1 *w1, x1 *w2 ,..., x1 *wn )

5. Finalmente se construye el vector de pérdidas y ganancias de la siguiente forma: P = (x1 - z1, x1 - z2 ,..., x1 - zn )

6. Obtener el VaR del vector P, basado en un nivel de confianza ∝, es decir, encontrar el percentil al nivel de confianza dado.

DATOS

Los datos que se presentan a continuación corresponden al tipo de cambio fix Peso / Dólar. Se considerarán 3 escenario para analizar: 1) Precrisis económica 2) Crisis económica 3) Pos-crisis económica. La relevancia de dividir los datos en estos periodos de tiempos es porque analizaremos el comportamiento del Valor en Riesgo en periodos donde la volatilidad es diferente en cada época.

Precrisis 2005-2006.

Durante este periodo se presenta un comportamiento estable en los mercados financieros. La economía de Estados Unidos se encontraba creciendo a un ritmo moderado y no se vislumbraba algún acontecimiento importante.

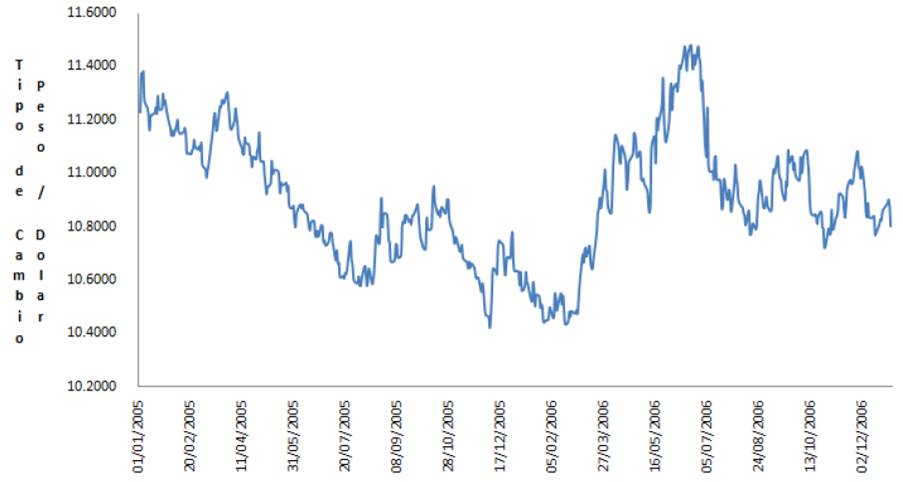

En la tabla 1 se presenta un análisis descriptivo de los datos: se tomó una muestra de 519 observaciones para el periodo de Precrisis, donde el tipo de cambio tuvo un valor promedio de 10.8992, presentando una desviación de los datos respecto de la media de 0.2360. El tipo de cambio que acumula el 50% de probabilidad de ocurrencia es 10.8768. El coeficiente de curtosis es - 0.4945, lo cual nos indica que la distribución de frecuencia de los datos tiene colas menos anchas que una distribución normal. Mientras que el coeficiente de asimetría de los datos fue 0.1941, ellos nos indican que los datos presentan asimetría ligera hacia la derecha.

Tabla 1 Estadística descriptiva tipo de cambio 2005 -2006

| Medidas | Valores |

|---|---|

| Media | 10.8992 |

| Mediana | 10.8768 |

| Moda | 10.9617 |

| Desviación estándar | 0.2360 |

| Curtosis | - 0.4945 |

| Coeficiente de asimetría | 0.1941 |

| Mínimo | 10.4217 |

| Máximo | 11.4825 |

| Tamaño Muestra | 519 |

Fuente: Elaboración propia a partir de los tipos de cambio Spot publicados por Banxico

En la Grafica 1 se muestra una serie histórica del valor del tipo de cambio en el periodo de enero 2005 a diciembre 2006 de forma diaria. Se puede observar que el precio alcanzo el valor máximo que fue de 19 de junio de 2006 en 11.4825, mientras que el valor mínimo ocurrió el día 6 de diciembre de 2005 que se ubicó en 10.4217

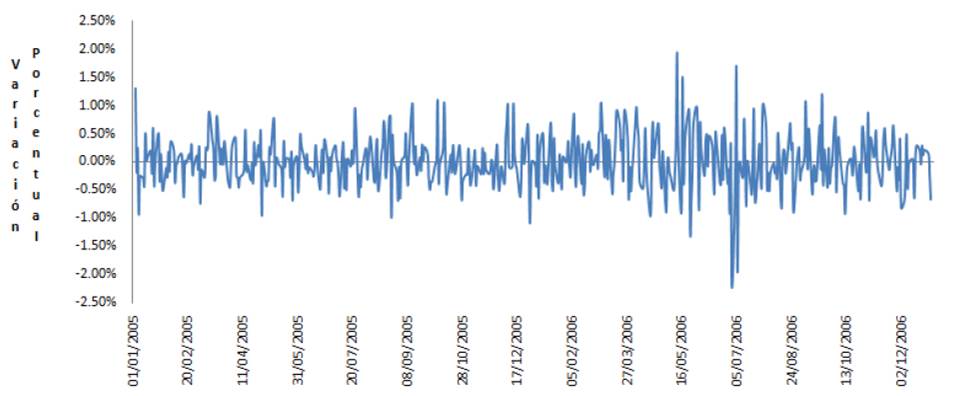

En la Gráfica 2, se puede observar la variación de los movimientos en el tipo de cambio del año 2005 al año 2006. La mayor volatilidad se puede observar de mediados de mayo a mediados de julio de 2006.

Crisis 2007-2008

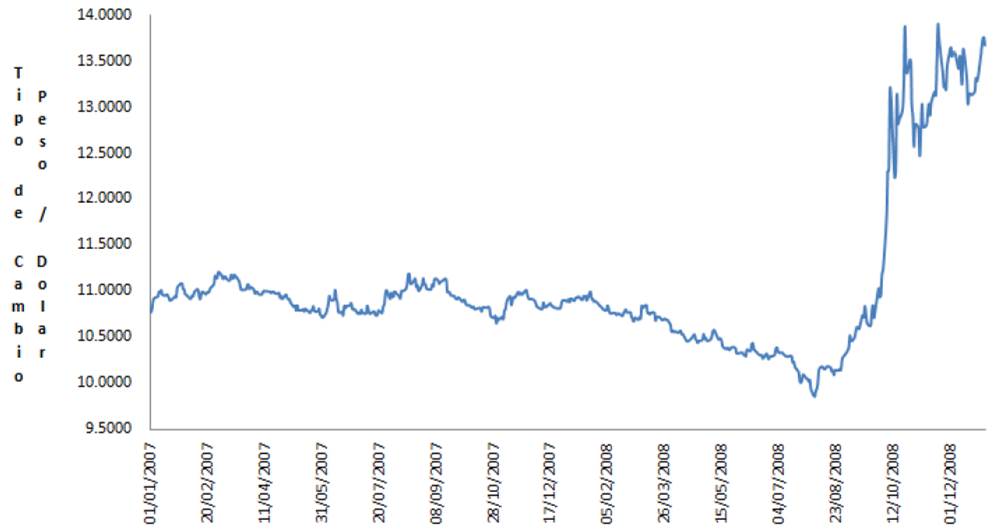

Durante los años de 2007 y 2008 se presentó la crisis debido al boom de la burbuja inmobiliaria en Estados Unidos. Derivado de la alta correlación en la que se encuentran las economías mexicanas y americana, el tipo de cambio peso/ dólar se incrementó a niveles históricos nunca pensados y se incrementó la volatilidad del tipo de cambio de forma exponencial. En la Tabla 2 podemos observar que el tipo de cambio promedio fue de 11.0456 con una volatilidad de 0.8438 pesos por dólar. En cuanto a las propiedades de la distribución de frecuencias se obtuvo una curtosis de 3.1067 y un coeficiente de asimetría de 1.9726, lo cual nos indica que la curva es tiene colas más anchas que la distribución normal y además presente asimetría positiva.

Tabla 2 Estadística descriptiva del Tipo de cambio 2007 -2008

| Medidas | Valores |

|---|---|

| Media | 11.0456 |

| Mediana | 10.8491 |

| Moda | 10.8481 |

| Desviación estándar | 0.8438 |

| Curtosis | 3.1067 |

| Coeficiente de asimetría | 1.9726 |

| Mínimo | 9.8581 |

| Máximo | 13.9000 |

| Tamaño Muestra | 522 |

Fuente: Elaboración propia a partir de los tipos de cambio Spot publicados por Banxico

En la Grafica 3 se muestra una serie histórica del valor del tipo de cambio en el periodo de enero 2007 a diciembre 2008 de forma diaria. El valor máximo del tipo de cambio fue de 13.90 alcanzado en noviembre de 2008 y el mínimo que se encontró a inicios de agosto del 2008 fue de 9.8581. En un corto periodo de 4 meses hubo una brecha de 4.0419 entre el valor mínimo y máximo alcanzado del tipo de cambio, corroborando la crisis financiera que se encontraba en ese momento.

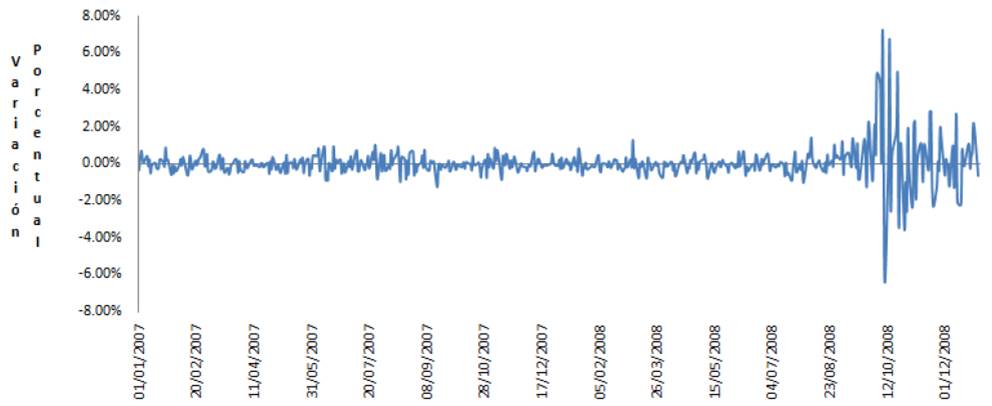

En la Gráfica 4, se puede observar la variación de los movimientos en el tipo de cambio del año 2007 al año 2008. Se observa que la volatilidad en el tipo de cambio en el mes de octubre de 2008 se incremente de forma exponencial y en un corto periodo se elevó el tipo de cambio de forma drástica.

Postcrisis 2009 a 2010

La crisis continúa en los primeros meses del 2009 y posteriormente el tipo de cambio empieza una época de recuperación y se estabiliza la volatilidad del tipo de cambio conforme la situación económica mejora, pero no alcanza a regresar a los niveles que tenía antes de la crisis. El tipo de cambio promedio durante este periodo fue de 13.0653 y la volatilidad que presento fue de 0.6385 pesos por dólar en un día. El valor que nos acumula el 50% probabilidad de ocurrencia en la distribución de frecuencias fue de 12.9520, el cual fue muy cercano al valor promedio. En cuanto a las características de la distribución de frecuencias la curtosis fue de 2.0683 y el coeficiente de asimetría de 1.3289, cuyos resultados nos indican que la distribución tiene colas menos anchas que la densidad normal y cuenta con asimetría positiva.

Tabla 3 Estadística descriptiva del Tipo de cambio 2009 -2010

| Medidas | Valores |

|---|---|

| Media | 13.0653 |

| Mediana | 12.9520 |

| Moda | 12.4015 |

| Desviación estándar | 0.6385 |

| Curtosis | 2.0683 |

| Coeficiente de asimetría | 1.3289 |

| Mínimo | 12.1519 |

| Máximo | 15.5668 |

| Tamaño Muestra | 521 |

Fuente: Elaboración propia a partir de los tipos de cambio Spot publicados por Banxico

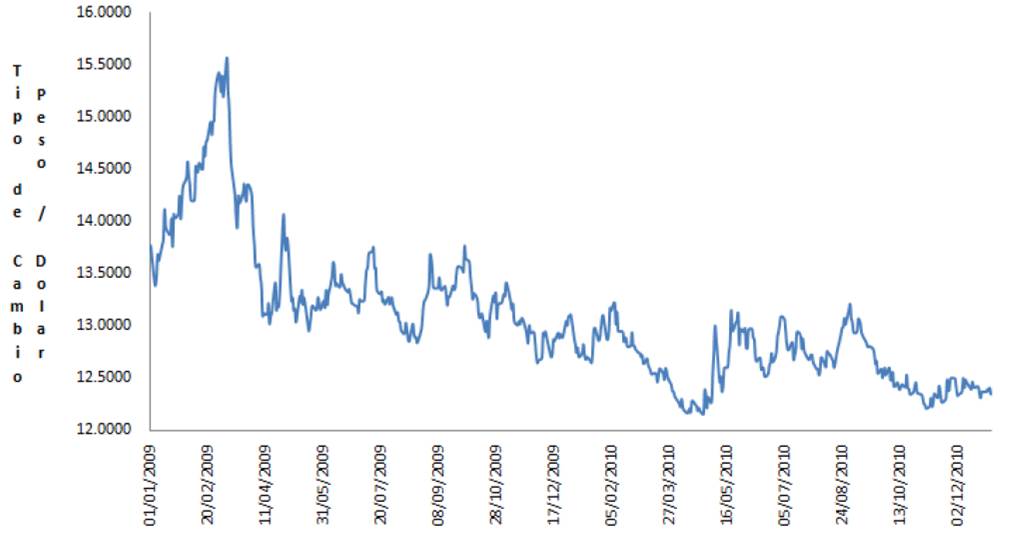

En la Grafica 5 se muestra la serie histórica del tipo de cambio en el periodo de enero 2009 a diciembre 2010 de forma diaria. El valor máximo del tipo de cambio fue de 15.5668 alcanzado en inicios de marzo de 2009 y el mínimo que se encontró finales de abril de 2009 y fue de 12.1519. Tras alcanzar el valor de 15.5668, el tipo de cambio empieza a disminuir, pero no alcanza a regresar a valores de 10 pesos que tenía antes de la crisis del 2008.

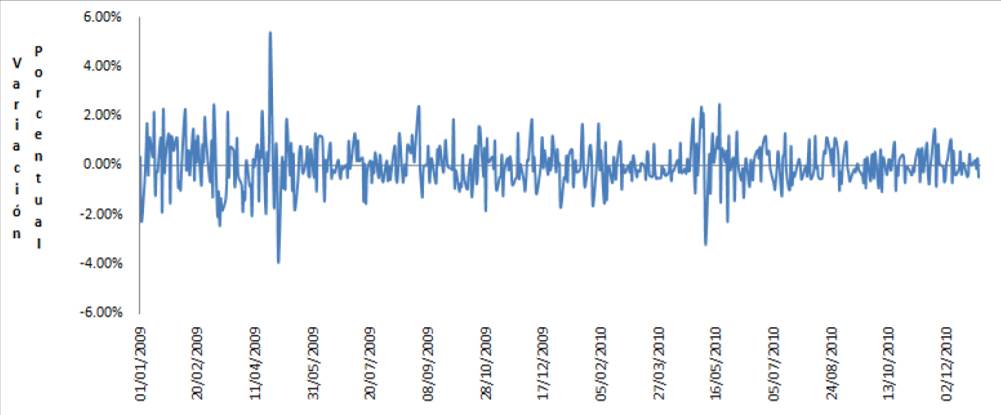

En la Gráfica 6, se puede observar la variación de los movimientos en el tipo de cambio del año 2009 al año 2010. Se presenta de nuevo volatilidad en el tipo de cambio a inicios del 2009 donde las bandas de las variaciones en más amplia que en el resto del periodo.

RESULTADOS

Se calculó el VaR bajo las tres metodologías propuesta anteriormente, para comparar las perdidas máximas posibles con un nivel de confianza del 99%. Los resultados se presentan en la Tabla 4. Podemos observar que en los periodos de estabilidad Precrisis y Postcrisis, el valor en riesgos de las tres metodologías es similar debido a que la volatilidad en los valores es constante y no se presentan variaciones fuertes en el tipo de cambio.

El periodo que nos interesa analizar es el de Crisis, donde la metodología de VAR considerando técnicas de alisado es el doble que el VAR por simulación histórica y simulación Montecarlo. Esto se debe a que el VAR Alisado considera el efecto de los hechos más recientes incorporando información inmediatamente que ha ocurrido la crisis en 2008.

Tabla 4 Resultados de los modelos de Valor en Riesgo

| Periodo | Var Simulación Histórica | Var Simulación Montecarlo | Var Alisado |

|---|---|---|---|

| A. Precrisis 2005 - 2006. | 0.12 | 0.11 | 0.09 |

| B. Crisis 2007 - 2008. | 0.39 | 0.33 | 0.67 |

| C. Postcrisis 2009 - 2010 | 0.28 | 0.25 | 0.17 |

Fuente: Elaboración propia

Consideremos el siguiente ejemplo para comprender las implicaciones del VAR bajo las tres metodologías. Supongamos que una empresa tiene considerado pagar una cantidad de $ 1.000.000 dólares al cierre del mercado del día posterior al 31 de diciembre. La empresa debe de considerar el tipo de cambio futuro que se tendrá para poder cubrir con sus obligaciones financieras. En la Tabla 5 podemos observar la pérdida máxima a la que estaría expuesta la empresa ante una variación en el tipo de cambio al momento de realizar su operación financiera. En el periodo de precrisis la pérdida máxima al 99% de confianza es de $117,492 pesos y es muy similar bajo los tres modelos debido a que la volatilidad en los mercados financieros se ha mantenido en niveles estables. En el periodo de crisis la técnica de VAR alisado es de $667,700 pesos, prácticamente es el doble que en los modelos de simulación histórica y Montecarlo, debido a que se incorporó información reciente de la volatilidad cambiaria derivada de la crisis. En el periodo de Postcrisis los modelos de VAR por simulación histórica y Montecarlo son mayores porque apenas están recogiendo información del efecto de la crisis, mientras que el modelo de VAR Alisado contempla que la crisis financiera habrá terminado presentando un nivel menor de volatilidad en el tipo de cambio.

Los métodos de cálculo por simulación histórica y simulación Montecarlo, no incorporan la información de las crisis económicas y financieras de forma inmediata, por lo cual utilizar un método de alisado, brinda la posibilidad de recoger la información de datos más recientes e incorporar al modelo de cálculo de VAR.

CONCLUSIONES

Las principales ventajas que tienen los métodos de simulación histórica (con y sin alisado) son muy intuitivos, fáciles de implementar y constan de robustez matemática, lo que facilita su implementación y desarrollo dentro de las instituciones.

Una de las principales desventajas que tienen los métodos es que, si se tienen series muy largas de información, se pueden incluir varios datos atípicos o eventos extremos que pueden esconderse al estimar el VaR de manera periódica en series tan largas, o cambiar drásticamente cuando un evento extremo salga de la serie de datos.

Tabla 5 Resultados del ejemplo

| Escenario | VAR simulación histórica | VAR simulación Montecarlo | Var Alisado |

|---|---|---|---|

| A. Precrisis 2005-2006. | 117,492 | 108,564 | 91,700 |

| B. Crisis 2007-2008. | 390,191 | 331,801 | 667,700 |

| C. Postcrisis 2009 a 2010 | 279,360 | 249,180 | 167,800 |

Fuente: Elaboración Propia

No existe una metodología que indique de forma eficiente cuantos datos tomar como ventana de tiempo en proyección que se quiera realizar del VaR. Mientras más datos se tomen se tendría una mejor estimación, pero si se incorporan demasiados se corre el riesgo que no se capturen los cambios estructurales en los mercados financieros.

Mientras que el método de simulación Montecarlo obtiene la distribución de frecuencias de las pérdidas, con lo cual se puede estimar el comportamiento de la serie de datos a través de la historia y con ello generar una muestra de n posibles escenarios posibles, y cada vez que n sea más grande se obtendrán mejores estimaciones del VAR.

La principal desventaja que tiene esta metodología es que supone la normalidad en la distribución de la muestra de los datos, obteniendo los estimadores de la medía y la varianza se puede estimar su distribución empírica, pero si el evento que estemos estudiando tiene colas de densidad más pesadas o cuenta con valores extremos existe riesgo de modelo, y la estimación del VaR no será precisa.

El VAR Alisado incorpora de forma constante datos y les da mayor importancia a los datos actuales, esto nos ayuda como un indicador para detectar momentos de crisis económicas y detonar alertas para la correcta administración de riesgo dentro de una institución.

El VAR Alisado se adapta con mayor rapidez a la evolución constante de los cambios en los mercados financieros, mientras que el valor sin alisado mantiene la tendencia del indicador financiero presentando finalmente menor volatilidad en la medición.

Las diferentes metodologías para cuantificar el riesgo nos brindan la pérdida máxima probable en la distribución de pérdidas bajo un nivel de confianza determinado en un horizonte de tiempo, pero cada una bajo supuestos diferentes y con una metodología propia. Todas ellas se complementan de forma que un administrador de riesgos pueda tomar la mejor decisión bajo los resultados del VAR obtenidos.