Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En Colombia Las PyMES juegan un papel importante en el desarrollo económico del país, En la actualidad las PyMES representa un 90% de las empresas del país, producen el 30% del PIB y emplean un gran porcentaje de la fuerza laboral y el 4.5% del total de ellas son del sector metalmecánico.

El sector de PyMES se caracteriza por un alto dinamismo y flexibilidad en sus operaciones, pero, al mismo tiempo, marcado por un conjunto de dificultades que tienden a obstaculizar su sostenibilidad y crecimiento. Los registros de mortalidad de las PyMes, calculado para Bogotá muestra como la tasa de crecimiento de las empresas entre el tamaño del mercado se normaliza en una función exponencial y que los alphas de esta son 0,5, con lo cual en la tendencia se puede decir: una abre y otra cierra (Sanabria & Vélez, 2008). Algunas de sus dificultades para poder consolidarse y mantenerse en el mercado, hipotéticamente se pueden presentar como resultado de la estructura financiera de sus operaciones.

En esta investigación se responde las hipótesis formuladas mediante un constructo de ecuaciones estructurales para las pequeñas y mediana empresas del sector metalmecánico de la ciudad de Barranquilla. Se utiliza el reporte de estados financieros a la Superintendencia de Sociedades para el periodo 2000 a 2017. Al medir el comportamiento de los resultados de los balances en función de las deudas a largo y a corto plazo y otras variables, se pudo identificar esa relación. Se aprecia como los niveles de endeudamiento, por tamaño de empresas. El desarrollo de las hipótesis planteadas y de manera coincidente con la teoría de Pecking Order (Murray & Goyal, 2007) muestran como existen preferencia en dependencia del tamaño hacia el corto o largo plazo. Estos hallazgos implican que las compañías, en dependencia del tamaño, prefieren financiarse con efectivo a la vista en vez de adquirir financiación a través de deuda de largo plazo, es por esto que, a medida que aumente la capacidad de tener efectivo dentro de la operación disminuirá el endeudamiento, respondiendo a patrones de otras índoles y no solo a racionalidad financiera.

Este artículo se compone de: primer capítulo, esta introducción, Segundo capítulo, Hechos Estilizados, a donde se presenta, de grano grueso las consideraciones que permitirán construir las hipótesis. Capítulo tercero, en el cual se presenta los fundamentos teóricos que soportan las hipótesis. Capítulo cuarto, la metodología y las aplicaciones de las ecuaciones estructurales. Capítulo quinto. Presentación de resultados y conclusiones.

Hechos Estilizados

En diferentes estudios sobre la estructura del capital de las empresas son varios los hallazgos encontrados. Se pueden apreciar, por ejemplo, para las MIPYMES en España (Ayala-Calvo & Navarrete-Martínez, 2004), la falta de dinámica del endeudamiento en 1997 de las empresas familiares riojanas y el crecimiento de esta variable en 1998 (cuando en el resto de las empresas estaba disminuyendo). Según estos autores, esto se puede explicar por la aversión de las microempresas al endeudamiento, lo que hacía que la ratio recursos propios/recursos ajenos no reaccionaran tan rápidamente a los cambios en el coste de la deuda, lo cual sí ocurría en el resto de las empresas. Otra causa que para ellos explicaría el por qué las microempresas no se endeudaban en periodos de expansión económica, era por las dificultades que se les presentaban para conseguir financiación ajena, lo que provocaba que los periodos de crecimiento económico no se manifestaran en tiempo real sino con un cierto retardo. Así, el tamaño de las empresas permite ordenar la postura de aversión o de riesgo aceptante y, en estas razones, también se puede ordenar las diferencias encontradas en la financiación mediante deuda a corto plazo, mientras que para la financiación a largo plazo no se detectaban diferencias significativas, como lo expresan Jiménez-Naharro & Palacín-Sánchez (2007), concluyendo entonces que el riesgo no era especialmente relevante. Palacín-Sánchez & Ramírez-Herrera (2011) dando soporte de los elevados niveles de asimetría informativa frente a las entidades de crédito llegan a idénticas conclusiones y, de igual manera Otero-González y otros (2007).

En el caso de la estructura financiera de las PYMES venezolanas (Fernández, 2008 y Fernández-Trujillo, Cazorla-Papis & López-Godoy, 2012), los fondos autogenerados constituyen la primera fuente de financiamiento de este grupo de empresas. Sin embargo, se observó un cambio en el orden de la jerarquía propuesta por la teoría anterior ante déficits de fondos. En este caso, las PYMES mostraron una tendencia a recurrir a la captación de recursos externos no bancarios en lugar de deuda.

En México, las PYMES, a la hora de financiar sus inversiones en activos fijos, utilizaban preferentemente la reinversión de sus utilidades y las propias aportaciones de los propietarios. La financiación bancaria como figura de financiación de los activos fijos apenas era utilizada. Las PYMES que más frecuentemente acudían a la financiación bancaria para llevar a cabo sus inversiones, se caracterizaban por ser la de mayor tamaño, menor edad y seguir una estrategia más innovadora para competir en los mercados, como lo presentan Gómez-Martínez, García-Pérez de Lema & Marín-Hernández (2009). Con nuevos y más amplios datos, Isaac, Flores & Jaramillo (2010) muestran que las PYMES, prefieren el financiamiento externo de sus actividades y activos.

Pérez y otros (2015), propusieron un modelo matemático para determinar la estructura de financiamiento en las PYMES latinoamericanas, en las cuales se podía establecer la mezcla de capitales más conveniente y que este arrojara la mejor combinación entre fondos propios y ajenos, de manera que, al confrontarla con la rentabilidad de la inversión, se pudiera obtener el mayor valor económico agregado. Estos autores concluyen que las dificultades que tienen estas empresas hacen necesario tener claridad sobre las variables que incidirán en su desempeño futuro, para que estas entidades no queden totalmente expuestas a quebrantos y situaciones de insolvencia.

De igual manera, se han realizado estudios en Colombia los cuales han demostrado que las empresas en Colombia prefieren financiarse primero extra-bancariamente, como lo señalan Sarmiento-Lotero & Salazar-Santana (2005), y también recurriendo a créditos bancarios, Zamudio- Gómez (2005), con menor énfasis si se estima el capital financiero necesario para operar el sector en su conjunto. Con fundamento en las nuevas empresas en Colombia este último autor señala que, para soportar su primer año de operaciones las PyMES colombianas recurren a fuentes de financiación como ahorros de familiares y amigos, además de los ahorros del dueño de la empresa. Con menor importancia le seguían en su orden, el crédito empresarial de corto plazo concedido por establecimientos financieros y el crédito comercial (Barona-Zuluaga & Gómez-Mejía, 2011). Se puede llegar a la conclusión que estas empresas se financian primordialmente con recursos propios, pasivos de corto plazo y en menor proporción con deuda de largo plazo, lo cual puede estar reflejando tanto la tendencia de los propietarios a evitar la financiación de entidades externas, como la falta de atractivo que presentan los negocios para posibles nuevos inversionistas (Vera-Colina; Melgarejo-Molina & Mora-Riapira, 2014).

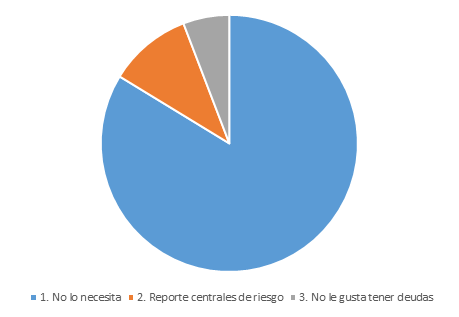

En general la pertinencia de este trabajo se presenta a partir del papel que juegan las PyMES, posible de catalogar como muy importante en el desarrollo económico. En Colombia ellas representan un 90% de las empresas del país, producen el 30% del PIB y emplean más del 65% de la fuerza laboral según el DANE. Por esta razón, comprender el fenómeno del endeudamiento es analizar las posibilidades de acceder a mercados competitivos a partir de generar las culturas del riesgo soportadas en el empréstito financiero institucionalmente aceptado. En estudio de la Banca de oportunidades (2017) y presentado en su resumen en la figura 1,) las PYMES obtengan recursos fácilmente, pero en el Estudio de Demanda de Inclusión Financiera (2017) se reitera la baja tenencia de créditos formales; este estudio identificó que solo la mitad de los microempresarios con créditos de los bancos o cooperativas los usan para inversión. Entre las principales razones para no solicitar un crédito formal se encuentra:

Fuente: Banca de las Oportunidades, Cálculo de los autores.

Figura 1 Razones de los microempresarios para no tener crédito.

Por su parte, en el Atlántico, según la Cámara de Comercio las cifras muestran como, durante los meses de enero a junio de 2018, la cifra de sociedades matriculados o creadas en el Atlántico aumento un 22.6% en comparación del año 2017, convirtiéndose así en el crecimiento más notorio a nivel nacional para la industria manufacturera. En el año 2018, se destaca la constitución de nuevas empresas dedicadas a la fabricación, mantenimiento y reparación especializada de maquinarias, con una participación del 16,2%, seguidas por las que fabrican y confeccionan prendas de vestir con el 12,9%, producción de bienes metálicos para uso especial 6,1% y, fabricación de muebles 5,2%.

Según COMFECAMARAS (2017), actualmente las compañías tienen dificultades para poder consolidarse y mantenerse en el mercado, estas restricciones se pueden presentar derivadas del esquema financiero de sus operaciones que, en muchas oportunidades se hace con recursos de terceros no institucionales. Según Rivera-Godoy (2002) los factores que influyen en la decisión de financiación a largo plazo son las oportunidades detectadas de crecimiento con una relación positiva al endeudamiento. En esta medida es entendible que

En países de la OCDE y América Latina, más de la mitad de las empresas nuevas fracasan en los primeros cinco años de vida. Sólo en el primer año desaparecen, en promedio, entre el 20 y 30% de las empresas nacientes. A partir de este año el porcentaje de compañías que mueren aumenta aproximadamente 10 puntos porcentuales cada periodo, de suerte que, después de cincos años solo permanecen activas cerca del 50% de estas firmas. Sin embargo, se presentan diferencias entre países: en Chile y Argentina, de cada 10 sociedades creadas, 5 siguen activas después de cinco años de operación, en Colombia 4, mientras que, en México solo lo hacen 3 (COMFECAMARAS, 2017).

Marco Teórico

Gran variedad de teorías han demostrado desde diferentes ópticas, el comportamiento financiero de las PYMES, especialmente las del sector metalmecánico, pero en algunos casos estos planteamientos no se pueden adaptar a este tipo de industrias, debido a la diferenciación del mercado como lo cita Rivera (2002, p.32), quien afirma que esta temática, alrededor de acordar cual es la mejor combinación entre recursos propios o recursos de terceros que puedan generar un mayor valor a las empresas, siempre ha generado debates. La razón clara e que la estructura de capital de las empresas es por naturaleza dinámica, depende de los dividendos y el valor de sus activos fijos; las empresas emiten acciones cuando los retornos son altos y emiten deuda cuando son bajos, aunque sus motivaciones no sean de sincronización con el mercado (Boot & Takor, 2011), no hay teoría de estructura de capital que sea aplicable a todas las empresas y/o industrias (Graham & Leary, 2011).

A partir de esto se ha analizado la estructura financiera de las empresas desde la perspectiva de diferentes teorías, las cuales se enfocan en considerar las imperfecciones de los mercados, una de ellas es la teoría del Trade-Off que, como lo menciona Zambrano-Vargas & Acuña-Corredor (2011), planteaba la existencia de factores que podían desincentivar la adquisición de deuda y conforme con esto no alcanzar un endeudamiento óptimo. A través de este modelo se logró demostrar que financiarse con deuda brinda ventajas fiscales y las organizaciones llegarían a un punto donde el valor de los estados de resultados podría variar de manera positiva. Sin embargo, también se admite que el desborde de las protecciones de activos y pasivos puede conducir a dificultades financieras y se termine en que no se puedan asumir los compromisos adquiridos con terceros.

En la misma línea de pensamiento, Hackbarth, Hennessy & Leland (2011) presentan como la estructura de la deuda óptima para las empresas débiles implica financiamiento principalmente con deuda bancaria, dejando para las empresas consolidadas usar una mezcla de deuda bancaria y de otros mercados como el bursátil. Soportando esta teoría, Dang, Kim & Shin (2012) demostraron que se podía tener un óptimo delimitado por un rango que, a través del tiempo se alcanzaba en un equilibrio dinámico entre las condiciones internas y externas de la empresa. Estos autores lo denominan velocidad de ajuste y mostraron que aquellas empresas que tenían buen sistema de apalancamiento mostraban mayores velocidades y esto se lograba si en la estructuración de la deuda se presta especial cuidado al manejo del patrimonio.

La segunda teoría mencionada fue del orden jerárquico o Pecking Order Theory. Para Zambrano-Vargas & Acuña-Corredor (2011) esta teoría define la estructuración financiera a partir de los contenidos definidos como de asimetría de la información. En ella los gerentes buscan incrementar sus inversiones a través de fuentes de financiamiento: primera alternativa, las utilidades retenidas y, si estas no son suficientes, se puede recurrir a contratar deuda; la segunda alternativa considerada es la emisión de bonos, pero esto supone la existencia de estructuras institucionales como sociedades anónimas. Esta teoría evidencia que muchas empresas tienden a financiar sus nuevas inversiones con recursos propios y, demostró que, a mayor fuente de financiamiento interno a largo plazo mayor es su endeudamiento. Estos estudios mostraron que las compañías con mayor rentabilidad tenían una alta correlación entre el de endeudamiento, los estados de resultaos y las protecciones a pasivos y activos y el nivel de endeudamiento.

Por otra parte, podemos destacar el modelo Dynamic Trade-Off, de Morellec, Nikolov & Schürnoff (2012), que analizó las dinámicas de la estructura de capital frente al gobierno corporativo. Para ello se parte de tener en cuenta los conflictos de principal y agente en los términos de la teoría de la agencia. Se observa con estos autores cómo los gerentes son dueños de una parte del patrimonio de las empresas, capturan parte del flujo de caja libre sobre el patrimonio como beneficios privados y tienen control sobre las decisiones financieras. Igualmente ellos presentan como, apoyándose de la tangibilidad de los activos, que media la cantidad de activos fijos o tangibles como proporción del total de activos de la empresa, una mayor proporción positiva entre activos con el endeudamiento implica que las empresas más apalancadas o financiadas tienen a la vez mayor volumen de activos tangibles, como también lo presentan Öztekin & Flannery (2012), Margaritis & Psillaki (2010), Dang, Kim, & Shin (2012), Paligorova & Xu (2012), Kolasinski, (2009), Ovtchinnikov (2010), Céspedes, González & Molina (2010) y, Drobetz y otros (2013),

Por otra parte, Canarella, Nourayi & Sullivan (2014) a partir de los esquemas teóricos de market-timing behavior exponen que la estructura de capital está en función de las oportunidades que brinda el mercado y que, cuando hay un comportamiento favorable de este, las compañías se ven en la necesidad de emitir acciones, permitiéndoles que los valores de las acciones de los mercados bajen, posibilitando hacer recompra posterior de estas. Esta teoría demostró que la estructura y los mercados de capitales, tenían una fuerte relación con sus comportamientos históricos y existe preferencia por la emisión de acciones.

En el sentido señalado, la estructura de capital de una empresa puede relacionarse con los valores históricos del mercado y esta tiene un impacto en sus medidas de desempeño. Históricamente se han abordado tradicionalmente las compañías de gran tamaño, entre muchos planteamientos, porque de estas se logra obtener información sobre cada una de las variables que la compone y como es su comportamiento financiero, lo cual hace evidente sus tendencias de decisiones de financiación. En adición a esto, las empresas deben decidir cuál es la mejor estructura de capital, eligiendo entre deuda y patrimonio para poder encontrar la relación más benéfica, como también lo presentan Taha & Sanusi (2014). Así, endeudarse conllevaría al pago de intereses deducibles de impuestos, con una duración preestablecida, así como prioridad en los flujos de efectivo generados por la empresa tanto en períodos operativos como en procesos de bancarrota; y, contrario a esto, el patrimonio representaría un residuo que no crearía deducción fiscal, con duración indeterminada y que no repercute sobre los flujos de efectivo (Damodaran, 2014).

En general, como se ha presentado, diferentes estudios empíricos, han tratado de mostrar cómo se puede explicar con las diferentes teorías expuestas, entre otras, la estructura financiera de las empresas. Para el caso de estudio, las PYMES especialmente las del sector metalmecánico tienen problemas al adquirir crédito o fuentes de financiamiento tales como, la emisión de deuda (bonos) o acciones sin verse afectadas su estructura de capital debido al poco desarrollo de los mercados existentes.

En el estudio de Rivera (2008, 35-57) se afirma que las empresas del sector metalmecánico mantienen un bajo nivel de endeudamiento a largo plazo mientras que la deuda a corto plazo es alta. Este autor considera que las mejores teorías financieras para las PYMES son aquellas en las cuales se tienen en cuenta los costos de agencia, asimetría informativa y costos de dificultades financieras expuestas por las teorías de equilibrio, de la agencia, de señalización y de orden jerárquico descritas.

Si se aplica la teoría del Trade-Off en las empresas PYMES se puede concluir que su posición frente a la deuda es diferenciada en razón al mix de uso del largo y corto plazo. También se diferencian por la integración específica de elementos como los costos de dificultad financiera, los costos de agencia y el efecto fiscal de la deuda. De ello puede ser evidente que las pequeñas empresas tienen un nivel de endeudamiento menor que las grandes empresas, mediado por la alta probabilidad de quiebra o de perdurabilidad, como se expresó a inicios de este artículo. Entonces, es aquí donde se piensa que el nivel de endeudamiento que las PYMES consideran optimo, es menor que el de las grandes empresas. Frank & Goyal (2009) consideraron que las empresas de gran tamaño tienen menores costos de insolvencia y de agencia, en comparación con las pequeñas, debido a la escasa información financiera que se tiene de ellas y que imposibilita conseguir recursos financieros.

Se considera entonces que, las teorías mencionadas de acuerdo con los autores no determinan claramente cuál es la estructura financiera optima y explica la búsqueda de combinar diferentes variables y conceptos alrededor de los esquemas financieros de corto y largo plazo, usándolos de forma complementaria para escoger entre un nivel u otro de endeudamiento De acuerdo con los estudios teóricos y empíricos relacionados anteriormente, las hipótesis a contrastar en este estudio son:

H1: Las pequeñas y medianas empresas del sector metalmecánico de la ciudad de barranquilla tienen entre sus características razones para la toma de decisiones financieras que van más allá de la información propia del apalancamiento financiero.

H2: El ejercicio económico de las pequeñas y medianas empresas del sector metalmecánico de la ciudad de barranquilla permite la posibilidad de observar que estas alternan el apalancamiento financiero con recursos propios, crédito extra-bancario y crédito bancario, institucionalizando una cultura que soporta la visión de las empresas.

Metodología

Es necesario declarar inicialmente, que las series, aunque con abundante información, toda relacionada de alguna manera en tanto que son contruyentes de los resultados finales de los estados de pérdidas y ganancias (PyG), serán restringidas a las variables formuladas en las hipótesis y aquellos vectores que resulten significativos al hacer analisis de componentes principales. En total se asumen para el tratamiento cuantitaitvo mas de doscientos y, dado el volumen total comprometido, mas de dos millones extraidos del SIREM en el período de análisis, los utilizados son un subconjunto de uno con características reimannianas, por ley de grandes números. Por tanto se pueden asumir no como variables discretas sino contínuas en un espacio restringuido, pudiéndose considerar normales y homocedásticas y por tanto sejetos de tratamiento mediante ecuaciones estructurales.

La investigación se realiza para las PYMES del sector metalmecánico de la ciudad de Barranquilla y se pretende conocer la relación existente entre por tamaño, pequeñas y medianas, de los resultados del balance financiero, esto es Estado de Pérdidas y Ganancias y las decisiones de endeudamiento a corto o largo plazo. La población de estudio está conformada por las pequeñas y medianas empresas colombianas de la ciudad de Barranquilla, que reportan sus estados financieros a la Superintendencia de Sociedades para el periodo 2000 a 2017 los cuales son de acceso libre al público a través del SIREM, lo cual otorga calidad y confiabilidad para la investigación por tratarse de un organismo de control gubernamental delimitadas según la definición establecida en la Ley de MIPYMES (Ley 905 de 2004), en su artículo 2.

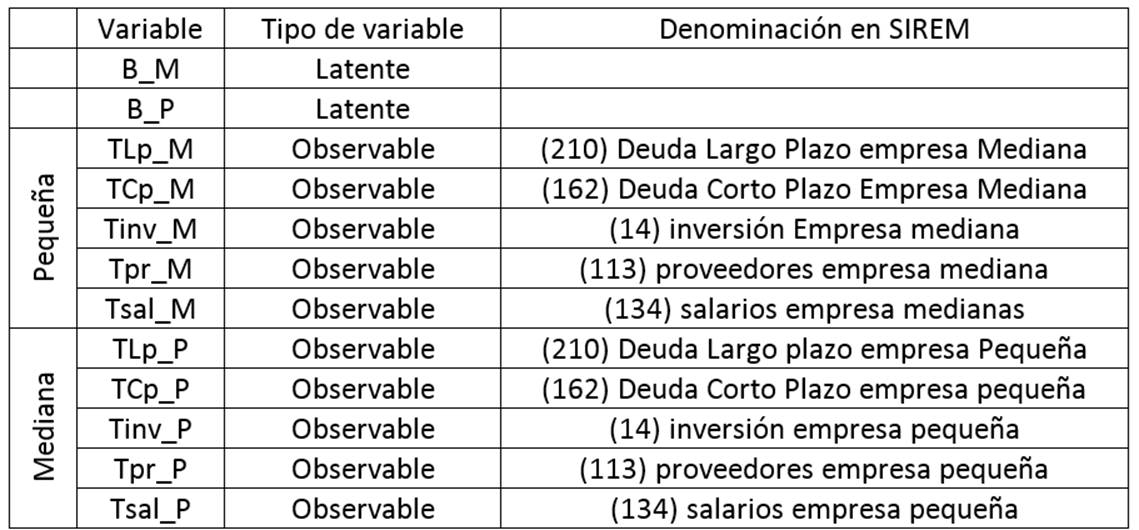

Los datos se deflactaron a fin de trabajarlos a precios constantes y hacer comparable los diferentes tramos de las series y tomar sus tasas de crecimiento. La matriz de datos está definida como se presenta en la tabla 1. A partir de esto, en un análisis confirmatorio se sometieron a evaluación los datos y se obtuvo un Alpha |0.91|. Se admiten las correlaciones debido a que este es el campo de estudio que se adelanta en este trabajo, con lo cual se puede admitir la fiabilidad a la investigación. Los indicadores estadísticos de las variables involucradas en los modelo se encuentran en el anexo 1.

Se asumen como errores la parte de los datos que, por insuficiencia o exceso de información no es explicada dentro del modelo. A partir de los resultados confirmatorios se procederá a obtener el Chi-cuadrado correspondiente y los diferentes indicadores resultantes del manejo de las ecuaciones estructurales, bajo la condición de aceptar las limitaciones de las linealizaciones asumidas en el tratamiento de los datos. Sin embargo, dado el tratamiento inicial, pueden aparecer algunos grados de error que las SEM (Structural Equations Model) arrojarán en el Path Diagram, junto con los estadísticos que representan las relaciones entre las variables latentes,

Resultados y Conclusiones

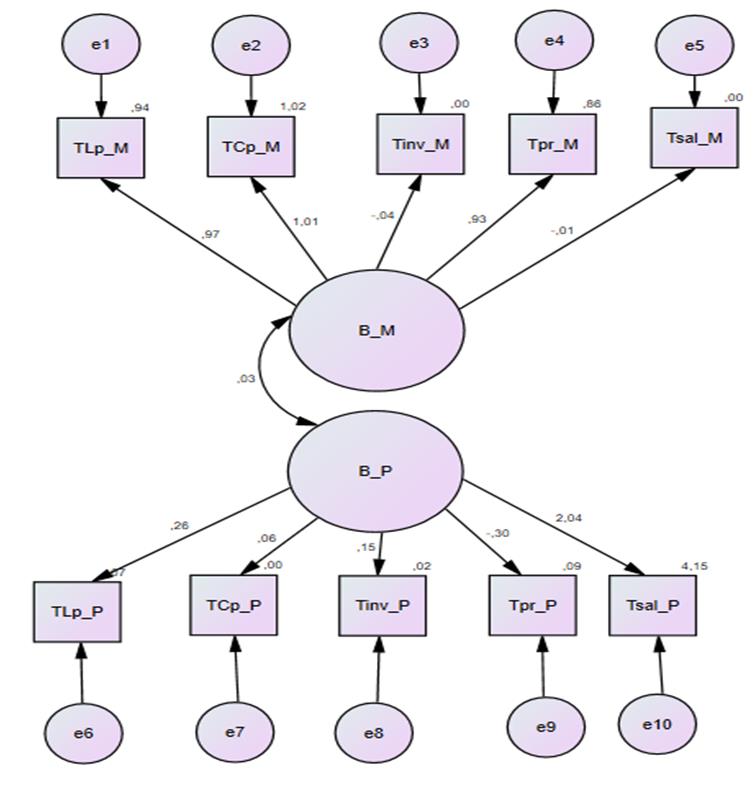

El path diagram resultante se presenta en la figura 2. Se presentan en las tablas del anexo el Chi-cuadrado ( ) con un valor de 41.928 con 34 grados de libertad y un nivel de probabilidad de 0.165, con lo cual estadísticamente se puede admitir que el modelo es aceptable al ser este último superior a 0.05. Igualmente, el valor del de 41.928 representa que la cantidad de datos es suficiente para los análisis que se pretenden hacer y su cociente con los grados de libertad es de1.23, menor a 2.00 que es el máximo permitido.

) con un valor de 41.928 con 34 grados de libertad y un nivel de probabilidad de 0.165, con lo cual estadísticamente se puede admitir que el modelo es aceptable al ser este último superior a 0.05. Igualmente, el valor del de 41.928 representa que la cantidad de datos es suficiente para los análisis que se pretenden hacer y su cociente con los grados de libertad es de1.23, menor a 2.00 que es el máximo permitido.

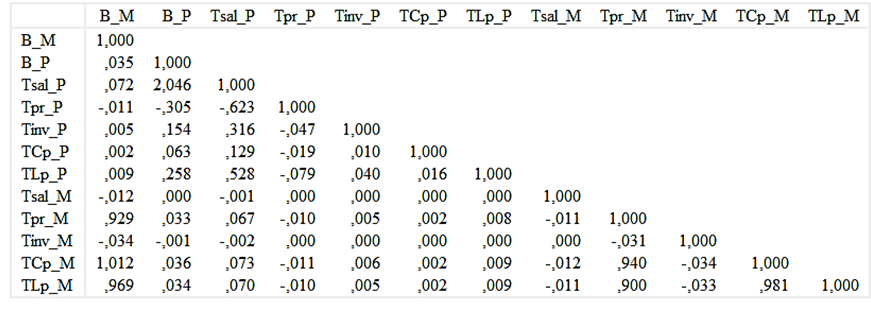

La correlación 0,035 entre B_P y B_M permite acercarse a aceptar que existe una fuerte imbricación entre las pequeñas y las grandes, lo cual es posible a partir de revisar las cuentas de proveedores. Por otra parte, es destacable en los datos presentados en la tabla 2 y la figura 2, cómo las correlaciones entre las tasas TLp_M y TCp_M son muy cercanas para las empresas medianas y suficientemente distantes para las pequeñas, además de las diferencias apreciables entre pequeñas y medianas, con lo cual las hipótesis planteadas se pueden aceptar.

Se puede concluir entonces que en los modelos utilizados se evidencia, con respecto al nivel de endeudamiento utilizados en las PyMES estudiadas, que el endeudamiento no guarda una alta relación con los Estados de Pérdidas y Ganancias, siendo de mayor peso relativo en las medianas. Si se compara la geometría de las curvas de las tasas de crecimiento de proveedores y las tasas crecimiento de los resultados del balance, figura 3, y las correlaciones respectivas presentadas en la tabla 2, por el volumen de producción, el apalancamiento financiero se presenta en alguna medida con la colocación de insumos a plazos por parte de proveedores Por tanto, también se puede afirmar de los resultados que el comportamiento acerca de la estructura financiera se puede explicar de mejor manera con la teoría de Pecking Order que enuncia que las compañías prefieren, en primera instancia, apalancar con recursos propios o de crédito extra-bancario; en segunda, el manejo con proveedores y finalmente financiarse a través de la deuda. Es por esto que a medida que aumente la capacidad de tener efectivo dentro de la operación disminuirá el endeudamiento y este capital ayudará a financiar las actividades empresariales.

Desde similar perspectiva, se puede anotar que los plazos de endeudamiento no necesariamente determinan el nivel de rentabilidad de las compañías en razón a que las empresas tienen estructuras complejas y, aún dentro del mismo entorno existen muchas variables que pueden influir dentro de esta decisión, este resultado se puede aclarar si se estiman las metas de los empresarios frente a la calidad de las decisiones, pero ese es tema de otro artículo.

Igualmente, la estructura del balance de resultados de las PYMES del sector metalmecánico de la ciudad de Barranquilla deja como evidencia que no está determinado solamente por los plazos de endeudamiento que estas adopten, las decisiones también dependen del cómo este definido el horizonte empresarial al interior de las organizaciones y, en este sentido las motivaciones que lleven a los gerentes a definir cuál es la mejor fuente para poder financiarse.

Se puede afirmar, entonces, que los niveles de deuda a corto y largo plazo son una de las múltiples características influyentes en los niveles de rentabilidad, lo cual confirmaría adicionalmente las hipótesis planteadas. Por tanto, del análisis estadístico presentado se desprende que las decisiones de endeudamiento son un factor influyente en cuanto al Estado de Resultados y que esto se justifica con la comparación existente entre el UVR y la DTF_90 días (figura 4) lo cual evidencia que las tasas de referencias para intereses de corto y largo plazo, admitida su convergencia, tienen poca representación en las decisiones financieras del conjunto de las PyME.

En esta perspectiva, el Pecking Order implica la existencia de una cultura, la cual va a explicar como a partir de la posibilidad de la convergencia entre estas tasas y, si se analizan los tres periodos del 2001 - 2006, 2006 - 2010 y 2010 - 2017 se puede observar como el movimiento es similar en estos y, por tanto, los incrementos o decrementos marginales son parecidos alternándose de signo. Entonces, tomar una tasa de corto plazo o una de largo plazo no es tan significativo si se analiza desde una opción claramente financiera.

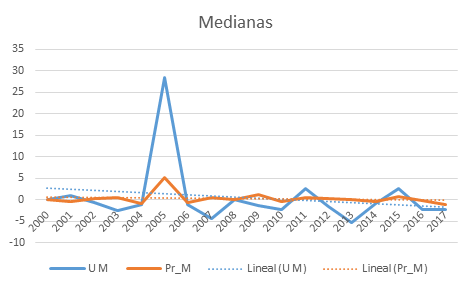

Fuente: Autores com base em SIREM.

Figura 2 Path diagram del endeudamiento en las PyME Barranquilla.

Notas U P tasa de crecimiento de los resultados del balance de las pequeñas empresas U M tasa de crecimiento de los resultados del balance de las medianas empresas Pr_M proveedores de las medianas empresas Pr_P proveedores de las pequeñas empresas Fuente: autores con base en SIREM

Figura 3 Gráfica de Proveedores y Estado de Resultados.

En síntesis, se aprecia que lo que determina que sea una u otra opción de endeudamiento, no depende tanto ni del tamaño, ni de la información acerca del comportamiento de las tasas, sino, aparentemente, de las capacidades de ver las empresas en el largo plazo y las culturas de base. Con ellos lo que define el asunto son los esquemas de recursos y competencias en la versión evolutiva de las capacidades dinámicas presentadas por Teece (2011).