Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

A fines de 1980, con la publicación del Decreto Ley (D.L.) N° 3.500 (Ministerio del Trabajo y Previsión Social, 1980), se estableció en Chile el Nuevo Sistema Previsional de capitalización individual, que se basa en que cada trabajador ahorra una parte de sus ingresos para sostener una pensión cuando se decida jubilar. Así, la característica primordial de este nuevo sistema radica en que la cotización queda a cargo del trabajador y al momento de su retiro de la actividad laboral (65 años para los hombres y 60 años para las mujeres) recibirá una renta, calculada en función del monto de capital acumulado y de su esperanza de vida (Lara y Silva, 2014).

La gestión y responsabilidad de la administración de los Fondos de Pensiones está en manos de instituciones financieras privadas que fueron la alternativa frente a la antigua modalidad de las Cajas de Previsión y que se constituyen como sociedades anónimas bajo el nombre de Administradoras de Fondos de Pensiones (AFP).

El objetivo actual de las AFP es administrar los fondos de pensiones en los cuales los chilenos ahorran a través de cinco Fondos de Pensiones, uno compuesto sólo de títulos financieros de renta fija y los otros cuatro con distintas proporciones de instrumentos de renta fija y variable, y otorgar a sus afiliados los beneficios establecidos en el Decreto Ley N° 3.500, vale decir, Pensiones de Vejez, Invalidez y Sobrevivencia. Además, las AFP deben otorgar los servicios de Cuentas de Ahorro Voluntario, Cuentas de Ahorro de Indemnización para Trabajadores de Casa Particular y Cuentas de Ahorro de Indemnización Sustitutiva.

Hoy se encuentran operando en Chile un total de seis AFP. El D.L. 3.500, que norma el Sistema de Pensiones, permite la libre formación de sociedades Administradoras de Fondos de Pensiones, siempre que éstas cumplan con ciertas formalidades y obligaciones que la ley les exige. Su permanencia en el mercado se sostiene en la libre competencia, pues son los afiliados quienes deciden a qué Administradora afiliarse en función del costo, servicio, rentabilidad y seguridad, pues tienen libertad para elegir en forma permanente e individual la institución donde capitalizarán sus ahorros. A su vez las AFP, por ley, deben descontar obligatoriamente y de forma mensual un porcentaje de los ingresos de los afiliados y deben administrar estos fondos (Ramírez, 2007).

Las instituciones, objeto de estudio son las seis administradoras de fondos de pensiones existentes en Chile, durante el período 2011-2017: Capital, Cuprum, Habitat, Modelo, Plan Vital y Provida, las que reportan sus estados financieros en la Superintendencia de Pensiones (SP). Con la finalidad de contextualizar la situación de mercado de las AFP se presenta, en la Tabla 1, la evolución del número de afiliados para el período 2011-2017 de cada una de ellas. En general, se aprecia una evolución importante en el número de afiliados de las AFP Modelo y Planvital, las cuales registraron tasas de crecimiento interanuales promedios de 26% y 25% respectivamente.

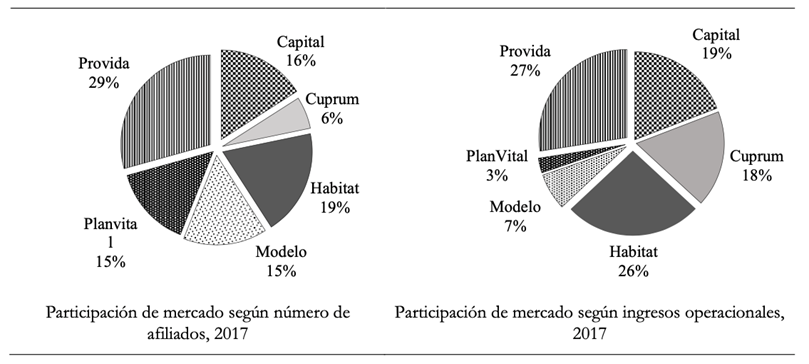

En cuanto a la participación de mercado (a diciembre de 2017) destacan las administradoras Provida y Habitat, que en conjunto capturan en promedio cerca del 50% del mercado, tanto en ingresos operacionales como en cantidad de afiliados (Véase la Figura 1).

Tabla 1 Evolución del número de afiliados de las AFP’s de Chile, periodo 2011-2017

| AFP | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Capital | 1.914.930 | 1.875.578 | 1.850.780 | 1.807.210 | 1.756.676 | 1.712.740 | 1.666.338 |

| Cuprum | 614.733 | 623.837 | 630.841 | 638.477 | 642.629 | 622.563 | 603.726 |

| Habitat | 2.167.343 | 2.146.860 | 2.117.127 | 2.075.466 | 2.052.121 | 2.038.030 | 1.993.587 |

| Modelo | 391.732 | 809.729 | 1.210.716 | 1.475.114 | 1.480.181 | 1.501.765 | 1.580.142 |

| Planvital | 392.518 | 394.593 | 386.926 | 451.790 | 782.513 | 1.161.224 | 1.531.780 |

| Provida | 3.476.239 | 3.418.275 | 3.328.658 | 3.298.410 | 3.247.602 | 3.142.115 | 3.057.564 |

Fuente: Superintendencia de Pensiones (2018)

Figura 1 Participación de mercado según número de afiliados e ingresos operacionales a diciembre 2016

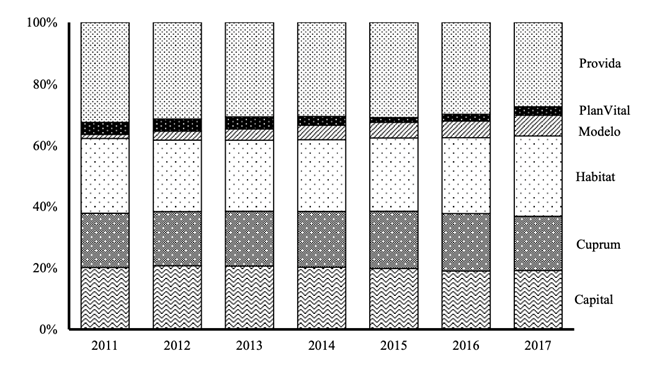

Los antecedentes demuestran que el mercado de las AFP está concentrado, aun cuando ha existido durante el periodo analizado una tendencia a una mayor dispersión de las cuotas de participación. Por ejemplo, las tres administradoras de fondos de pensiones más grandes representaron el 84.4% de los afiliados en 2011, su participación disminuyó al 73.7% en 2014 y al 64.4% en 2017 (Véase la Figura 2).

Con el objeto de ilustrar la estructura presente en el sector se computaron, para el año 2017, los coeficientes clásicos de medición del grado de concentración del mercado, el índice de Herfindahl e Hirschman (IHH) y el Coeficiente de Concentración de cuatro grandes empresas (C4), los cuales corroboraron el alto grado de aglomeración vigente (IHH = 2172.8 >1800; y C4 = 90.5% >60%). De acuerdo con Barrientos y Boussofiane (2005), la concentración del mercado en el país puede explicarse por la presencia de economías de escala en la administración de las pensiones, situación que ya ha sido abordada en otros estudios (Cavazos, Vásquez, y Hernández, 2010; Maceira y Garlati, 2014; Martínez, 2014).

En el presente trabajo se aborda la estimación de la eficiencia técnica de las AFP utilizando la técnica no paramétrica Análisis Envolvente de Datos (DEA, por sus siglas en inglés) o también llamada Análisis de Frontera (Fontalvo, De La Hoz, y De La Hoz, 2018). Específicamente se efectúa un análisis comparativo de la eficiencia entre las diferentes AFP de Chile, buscando responder ¿cuál fue la eficiencia de las AFP en Chile durante el periodo 2011-2017?

El artículo se estructura en cuatro apartados. Primero, se dan a conocer los conceptos asociados con la técnica Análisis Envolvente de Datos (DEA) y su empleo para analizar la eficiencia técnica en las instituciones seleccionadas. Luego, se describe la metodología de la investigación, para finalmente presentar los principales resultados y conclusiones del trabajo.

Revisión de la literatura

Análisis Envolvente de Datos, DEA

La metodología del Análisis Envolvente de Datos es una técnica que utiliza herramientas de programación lineal no paramétrica para comparar unidades de toma de decisiones (DMU por su siglas en inglés) que utilizan el mismo grupo de recursos (inputs) y producen el mismo grupo de productos (outputs), generando la frontera de eficiencia e indicadores relativos de eficiencia dentro de la población de DMU’s estudiadas (Cano, Campo, y Baena, 2017). Si la DMU se encuentra sobre la frontera será eficiente y si se halla fuera de la misma indicará cierto nivel de ineficiencia (Seffino y Hoyos, 2016). Entre las ventajas del método se cuenta que: (i) al ser una técnica no paramétrica, no requiere establecer a priori una relación funcional entre inputs y outputs; (ii) no necesita información referente a las ponderaciones de entradas y salidas para generar el índice de eficiencia; (iii) no es necesaria la homogeneidad en las unidades de medida de los datos; (iv) permite trabajar con múltiples entradas y salidas; y (v) la información con la que se construye la frontera eficiente resulta de optimizaciones individuales, lo que posibilita aceptar comportamientos de selección de tecnologías distintas para cada unidad evaluada (Escorcia, Visbal, y Agudelo, 2015).

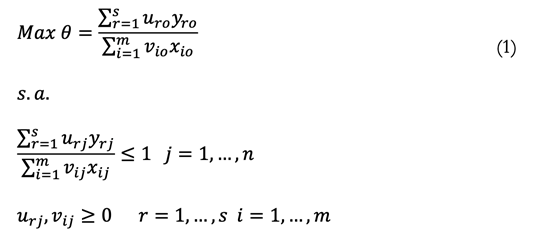

El desarrollo matemático del DEA corresponde al trabajo de Charnes, Cooper y Rhodes (1978), basado en los conceptos preliminares planteados por Farrell (1957), quien definió la eficiencia como la capacidad que tiene una entidad para obtener el máximo output a partir de un conjunto dado de inputs. Cuantitativamente, el DEA es un modelo de optimización conformado por una función objetivo ( que representa un índice de eficiencia, y un conjunto de restricciones (ecuaciones y/o inecuaciones) que expresan las condiciones limitantes del sistema. Así, en el DEA la eficiencia se formula como el cociente de la suma ponderada de los outputs a la suma ponderada de los inputs, con el propósito central de determinar el peso que maximiza la función objetivo. Bajo este modelo un aumento en las entradas de las DMU conducen a un incremento proporcional en sus salidas y por tal razón se produce una evaluación objetiva de la eficiencia global (Fontalvo, Mendoza y Visbal, 2015).

De esta forma si

Yo = (y 1o , y 2o , y 3o ,…, y so ) y

Xo = (x 1o , x 2o , x 3o ,…, x mo )

representa, respectivamente, las cantidades de salidas y entradas de la DMU0, la unidad que está siendo evaluada, la medida escalar de la eficiencia de la DMU0 se obtiene como la solución óptima del siguiente modelo teórico.

Donde: y r0 = cantidad de output r producido por la unidad evaluada; x i0 = cantidad de input i consumido por la unidad evaluada; y rj = cantidad de output r producido por la unidad j; x ij = cantidad de input i consumido por la unidad j; u r = ponderación asignada al output r; v i = ponderación asignada al input i.

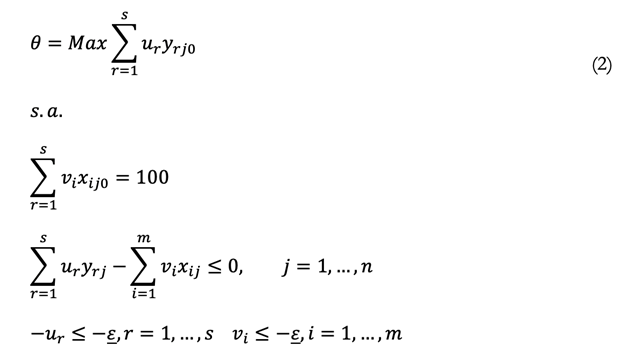

Además, el modelo puede presentarse bajo un formato lineal siguiendo la estructura matemática siguiente

Con esta linealización, el denominador se establece como una constante (definido arbitrariamente en 100), y el numerador se maximiza para cada unidad, a su vez.

Cabe destacar que la mayoría de las contribuciones en DEA se encuentran representadas por dos modelos básicos: DEA con retornos constantes a escala (CCR o CRS por sus siglas en inglés) y DEA con retornos variables a escala (BCC o VRS por sus siglas en inglés). En el primero, DEA Charnes-Cooper-Rhodes, (DEA CCR), se calcula las eficiencias bajo la hipótesis de retornos constantes a escala, las DMU ineficientes tienen como referencia aquella DMU que tenga la mayor productividad, así no puedan o no tengan los recursos suficientes para ser homogénea con la DMU de referencia. A esta medida se le denomina eficiencia global. Por otro lado, está el modelo DEA Banker-Charnes-Cooper (DEA-BCC), creado como un modelo de retornos variables a escala, en donde las DMU ineficientes sólo se comparan con un DMU eficiente, pero de cualidades homogéneas. Por lo anterior, es que, en el presente estudio, la eficiencia técnica de las AFP será evaluada mediante el modelo con retornos constantes a escala y orientación a las salidas (DEA CCR-O).

Aplicaciones del DEA en el sector financiero

En la literatura se encuentran numerosas aplicaciones del DEA al examen del desempeño de instituciones financieras, principalmente en el sector bancario, donde la eficiencia de las instituciones se mide a través de su capacidad individual para maximizar la producción dado un cierto nivel de recursos de entrada (Othman, Mohd-zamil, Zaleha, Rasid, y Vakilbashi, 2016). Por ejemplo, se hallan trabajos recientes para el sector bancario en Argentina (Seffino y Hoyos, 2016), Brasil ( Staub, da Silva e Souza, y Tabak, 2010; Cava, Salgado Júnior, y Branco, 2016;), China (Junwen, Jie, y Yucheng, 2017), Colombia (Almanza-Ramírez, 2012), Eslovaquia (Grmanová y Ivanová, 2018), Estados Unidos (Ghaeli, 2017), Japón (Ohsato y Takahashi, 2015), Letonia (Titko, Stankevičienė y Lāce, 2014), Malasia (Sufian, 2010), Perú (Charles, Kumar, Zegarra y Avolio, 2011), Serbia (Maletić, Kreća y Maletić, 2013), Túnez (Ayadi, 2013), entre muchos otros. Asimismo, es posible encontrar diversos estudios internacionales sobre la eficiencia en administradoras de pensiones, por ejemplo: Estonia, Letonia y Lituania (Arefjevs, 2015), Grecia (Angelidis Timotheos y Tessaromatis Nikolaos, 2010), Holanda (Broeders, van Oord y Rijsbergen, 2016), Latinoamérica (Guillén, 2011), Países Bajos (Alserda, Bikker y Van der Lecq, 2018), Perú (Ortiz, Chirinos y Hurtado, 2010), Portugal (Barros y Garcia, 2007; Garcia, 2010), entre otros.

Inicialmente se encuentra el estudio de Baquero (1998) quien presentó un análisis de la relación entre la eficiencia y el tamaño de los sistemas de pensiones privados en Argentina y Chile. Su propósito fue conocer si presentan economías de escala por tamaño y presencia de efectos de aprendizaje. El análisis empírico se realizó mediante la estimación de funciones de costo y Production Approach, concluyendo la existencia de economías de escala en los sistemas privados de ambos países. En el contexto específico de la presente investigación, la eficiencia del sistema de las AFP en Chile ha sido evaluada bajo diferentes metodologías y en distintos períodos. Barrientos y Boussofiane (2005), estimaron la eficiencia técnica para el mercado de las AFP y para cada una de ellas de forma anual desde 1982 hasta 1999. Para generar su análisis emplearon la metodología DEA bajo el modelo CCR y BCC en donde utilizaron como output los ingresos y cotizantes, y como input los costos de marketing y ventas, pagos a personal de oficina y ejecutivos, costos de administración y de computación. Descubrieron que no existió una tendencia constante al alza en la eficiencia técnica del mercado. Además, por medio de una regresión lineal comprobaron que a mayor participación de mercado aumenta la eficiencia técnica del sistema lo cual revelaría la presencia de economías de escala y que, por el contrario, a mayores costos de venta menores son los niveles de eficiencia técnica. Por otra parte, Ramírez (2007) a través de la estimación de una frontera estocástica de costo, estudió la eficiencia técnica (maximización output sujeto a la tecnología y recursos disponibles) y la asignativa (minimización de costos a un nivel determinado de output) de las AFP chilenas durante el período 1987-2004. La evidencia mostró que aun cuando posee economías de escala de corto plazo, durante el período bajo estudio, las ganancias de eficiencias han sido pocas y presenta en promedio bajos niveles de eficiencia técnica y asignativa. Malatesta (2011) evaluó la eficiencia de las empresas que componen las dos más importantes industrias del sistema de pensiones chileno: las administradoras de fondos de pensiones y las compañías de seguros de vida, cotejando si el tamaño de dichas firmas es una variable que diferencia los niveles de eficiencia que alcanzan. Con la aplicación de conceptos de eficiencia técnica, económica y de escala, estimadas mediante modelos no-paramétrico y paramétrico, estudió la eficiencia para el período comprendido entre los años 1997 y 2007. Se encontró evidencia de que el tamaño de las administradoras y de las compañías actúa de forma distinta sobre los niveles de eficiencia alcanzados, siendo común a ambas industrias que las entidades de menor tamaño han presentado los mayores incrementos de productividad. Adicionalmente, mostró que, para el caso de las administradoras, los niveles de eficiencia promedio son más altos, mientras que en los últimos años la mayoría de las compañías se ha acercado a su escala óptima de funcionamiento.

En general en los modelos propuestos, anteriormente para el sector financiero, ha primado un enfoque tradicional compuesto por variables de entrada como el trabajo (medidos como gastos de personal) y los insumos no asociados al trabajo (por ejemplo, insumos de producción e inversión en activos totales), y por variables de salida donde destacan principalmente los ingresos operacionales y el número de clientes y/o afiliados. Estos antecedentes constituyen la base para el modelo DEA de este estudio, donde se ha considerado dar una visión simple de la eficiencia de las funciones de las administradoras de fondos de pensión desde una perspectiva financiera. El modelo propuesto se explica en el siguiente apartado.

Metodología

Esta investigación corresponde a un análisis empírico de la eficiencia relativa de las administradoras de fondos de pensiones de Chile, mediante la metodología Data Envelopment Analysis (DEA), enfocada en las salidas (CCR-O). Este método no paramétrico basado en programación lineal, proporciona datos sobre la eficiencia de cada una de las unidades objeto de estudio y las clasifica de acuerdo con la eficiencia conseguida en comparación con otras unidades, o su proporción con relación al resto, utilizando la denominada frontera de eficiencia (Ramírez y Alfaro, 2013).

Para el estudio de eficiencia se tuvo en cuenta las seis AFP de Chile (Capital, Cuprum, Habitat, Modelo, PlanVital y Provida) considerando un periodo de evaluación de siete años (2011-2017). La investigación empírica se basó en los estados financieros entregados por las AFP a la Superintendencia de Pensiones (SP) y recogidos, periódicamente, en el Boletín Estadístico de la organización (edición diciembre de cada año).

Para la revisión de los datos se utilizaron diversos programas computacionales de análisis estadístico, econométrico y de eficiencia, entre ellos: IBM SPSS Statistics (versión 20), Minitab (versión 18.1), gretl (2018a), y Frontier Analyst (versión 4.3). Frontier Analyst fue configurado para un modelo orientado a las salidas (optimización para maximizar salida y escalamiento constante), donde las unidades consideradas eficientes tienen la misma puntuación, igual a 100.

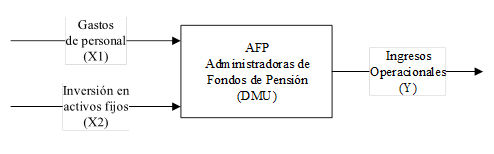

El modelo DEA planteado en el estudio se compuso de dos variables de entrada (gastos de personal e inversión en activos fijos) y una variable de salida (ingresos operacionales). Su representación gráfica se ilustra en la Figura 3.

En el modelo, los ingresos ordinarios corresponden a los ingresos por comisiones de cada administradora. Los gastos de servicio son los gastos de personal en los que incurren las AFP para proveer su servicio. Y, los gastos de inversión en activos fijos comprenden los egresos del periodo en propiedades, planta y equipo (neto).

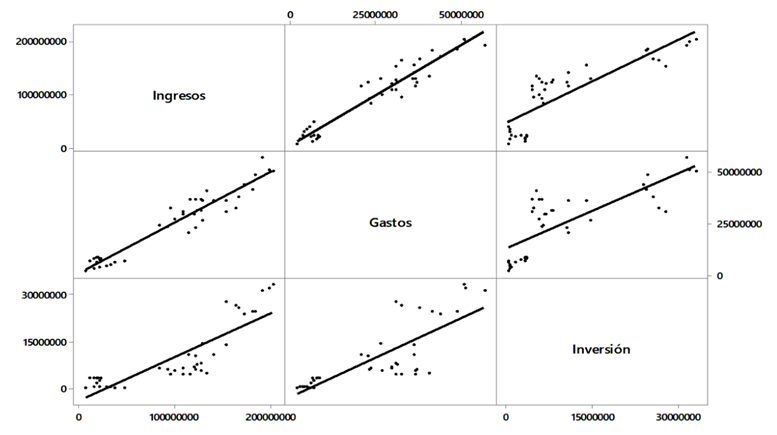

Para la selección de las variables del modelo se tomó como referencia el trabajo previo desarrollado por Malatesta (2011), luego se realizó un análisis descriptivo (véase la Tabla 2) y de asociación (correlación lineal de Pearson), donde los resultados mostraron una alta correlación lineal positiva entre las variables de salida y las variables de entrada (ingresos operacionales y gastos de personal=0.9586; ingresos operacionales y activos fijos=0.8415), tal como se ve en la Figura 4.

Tabla 2 Estadísticas descriptivas de las Variables del Modelo, 2011-2017

| Ingresos operacionales | Media | Mediana | D.T. | ASF | CK |

| Capital | 118.643.195 | 122.120.931 | 13.475.409 | -0,9085 | 0,0969 |

| Cuprum | 107.631.171 | 108.989.533 | 16.708.541 | -0,3081 | -1,5390 |

| Habitat | 144.078.238 | 140.504.255 | 24.784.470 | 0,4071 | -1,1606 |

| Modelo | 26.757.442 | 28.568.022 | 13.802.114 | -0,0564 | -0,5656 |

| PlanVital | 17.485.323 | 18.145.447 | 4.025.026 | -1,0758 | 1,3476 |

| Provida | 180.845.297 | 184.092.790 | 18.610.691 | -0,3124 | -1,3574 |

| Gastos de Personal | Media | Mediana | D.T. | ASF | CK |

| Capital | 35.416.590 | 36.171.729 | 3.191.468 | -0,0976 | 0,3462 |

| Cuprum | 27.677.561 | 29.385.567 | 3.278.465 | -0,6339 | -1,5956 |

| Habitat | 31.372.925 | 35.752.891 | 8.112.323 | -0,3136 | -1,9380 |

| Modelo | 4.109.894 | 3.928.271 | 1.682.704 | 0,2895 | -0,8935 |

| PlanVital | 7.264.908 | 7.597.583 | 891.940 | -0,4497 | -1,6549 |

| Provida | 44.760.531 | 48.687.225 | 9.901.222 | -0,6459 | -1,1351 |

| Activos fijos | Media | Mediana | D.T. | ASF | CK |

| Capital | 5.031.880 | 5.021.394 | 626.369 | 0,2254 | -1,7734 |

| Cuprum | 6.662.507 | 6.513.035 | 932.865 | 0,4643 | -0,6319 |

| Habitat | 15.711.174 | 13.752.329 | 6.555.498 | 1,0065 | -0,9987 |

| Modelo | 391.130 | 402.450 | 142.442 | 0,1137 | -1,5874 |

| PlanVital | 2.849.628 | 3.116.218 | 668.694 | -1,7518 | 2,7034 |

| Provida | 28.392.751 | 27.786.765 | 3.714.962 | 0,0201 | -1,9920 |

D.T.= Desviación Típica; ASF= Coeficiente de Asimetría de Fisher; CK= Coeficiente de Curtosis Fuente: Elaboración propia

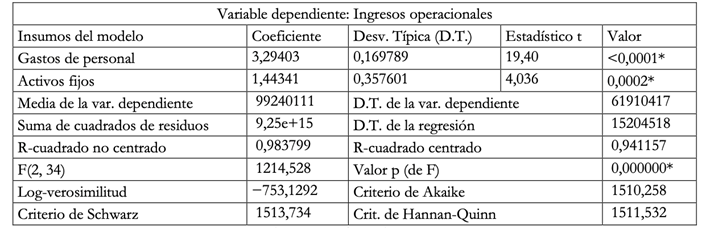

Finalmente, se desarrolló un análisis de regresión multivariado, bajo un modelo lineal por Mínimos Cuadrados Ordinarios (MCO), entre los inputs (gastos de personal e inversión en activos fijos) y los ingresos operacionales, revelando que tanto el gasto de personal como la inversión en activos fijos son relevantes al nivel del 5% de significancia (p de t=0,00). También, el modelo en conjunto resultó ser significativo (p de F=0.00) con un ajuste (R 2) del 98.4% (Véase la Tabla 3).

Los análisis previos demostraron la idoneidad de los variables para el desarrollo del DEA, cuyos principales resultados se presentan en el siguiente acápite.

Resultados

La media de las puntuaciones de eficiencia de las AFP, para los años 2011-2017, fue de 68% (DT=0.2237). La Tabla 4 exhibe los índices de eficiencia para cada una de las administradoras de fondos de pensiones de Chile, donde se aprecia que solo dos instituciones fueron evaluadas como eficientes durante el periodo de análisis: AFP Modelo y AFP Habitat, siendo solo la primera, eficiente cada año.

Tabla 4 Índices de eficiencia para el periodo 2011-2017

| DMU | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | Promedio |

| Capital | 46,50% | 55,90% | 50,20% | 45,90% | 74,60% | 72,50% | 83,40% | 61,29% |

| Cuprum | 56,20% | 63,90% | 57,80% | 51,00% | 60,40% | 68,80% | 83,70% | 63,11% |

| Habitat | 62,30% | 68,90% | 61,00% | 54,00% | 80,00% | 92,80% | 100,0% | 74,14% |

| Modelo | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

| PlanVital | 32,30% | 30,60% | 22,60% | 29,90% | 45,70% | 52,40% | 73,40% | 40,99% |

| Provida | 47,60% | 62,10% | 55,40% | 52,00% | 63,60% | 88,10% | 89,80% | 65,51% |

| Promedio | 57,48% | 63,57% | 57,83% | 55,47% | 70,72% | 79,10% | 88,38% | 67,51% |

Fuente: Elaboración propia

Globalmente la distribución de los índices de eficiencia exhibe que, durante el periodo analizado, el mayor porcentaje de los ratios se acumulan en el rango de 50-75% (47.6%), seguido del rango 75-100% (33.3%), luego 25-50% (16.7%) y finalmente los índices inferiores a 25% (2.4%).

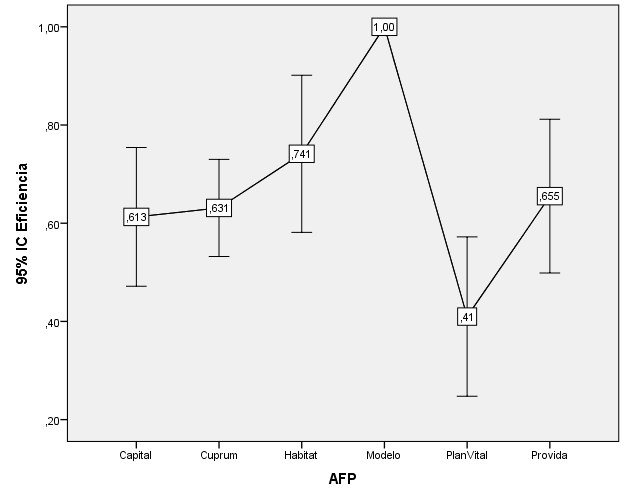

Cabe destacar que la comparación de las diferentes instituciones por medio de la prueba ANOVA de un factor, mostró diferencias significativas entre las eficiencias registradas (p<0.05). Además, a pesar de que las variables cumplían con el requisito de normalidad (Prueba de Anderson-Darling y Prueba de Shapiro-Wilk), no cumplían con el supuesto de homocedasticidad (Prueba de Levene), por lo que se aplicó una prueba confirmatoria mediante la técnica no paramétrica de Kruskal-Wallis, la cual corroboró los resultados previos. Asimismo, la Figura 5, refleja las diferencias en el comportamiento de la eficiencia media según cada AFP para un intervalo de confianza (IC) del 95%.

Complementariamente, se analizó la relación entre la eficiencia y el tamaño de la organización. Se pudo apreciar que existe evidencia relativa de que las administradoras de menor tamaño serían las que presentan mayores niveles de eficiencia (Malatesta, 2011). Es decir, al evaluar el promedio de eficiencia según el tamaño de las instituciones (medido por el nivel de activos totales), se advierte que las AFP de mayor tamaño presentan índices de eficiencia más bajos (66%), que las de tamaño medio (71%) o tamaño pequeño (73%). Igualmente, al examinar la evolución de los índices de eficiencia por DMU, se observó que para el periodo existe una fuerte correlación negativa (R de Pearson promedio = -0.8046), lo que pondría de manifiesto que en los últimos años la mayoría de las compañías se ha alejado respecto de su escala óptima de funcionamiento en oposición a lo que ocurría en la última década del siglo pasado (Barrientos y Boussofiane, 2005).

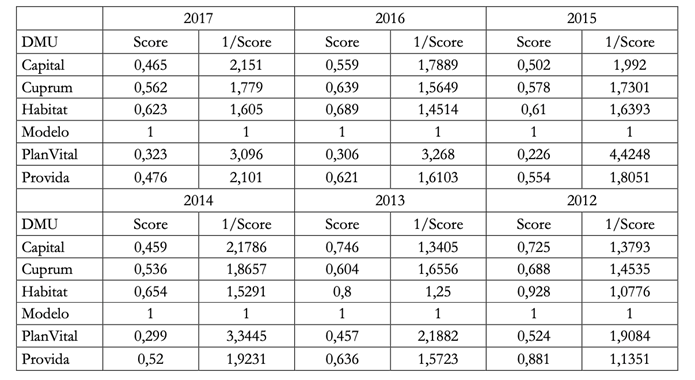

La Tabla 5, por su parte, sintetiza los resultados de eficiencia para las seis AFP de Chile, a partir del modelo DEA CCR -O. Se observa que el desempeño es mejorable en varias organizaciones, por ejemplo, durante el año 2017, Plan Vital registró un inverso del score (1/score) de 3.1, lo que indica que para que sea eficiente técnicamente debe aumentar sus ingresos operacionales en aproximadamente 3.1 veces. Similarmente Capital debe multiplicar su ingreso 2.2 veces para ser eficiente, Provida 2.1 veces, Cuprum 1.8 veces y Habitat, 1.6 veces.

Complementariamente, se analizó la relación entre la eficiencia y el tamaño de la organización. Se pudo apreciar que existe evidencia relativa de que las administradoras de menor tamaño serían las que presentan mayores niveles de eficiencia (Malatesta, 2011). Es decir, al evaluar el promedio de eficiencia según el tamaño de las instituciones (medido por el nivel de activos totales), se advierte que las AFP de mayor tamaño presentan índices de eficiencia más bajos (66%), que las de tamaño medio (71%) o tamaño pequeño (73%). Igualmente, al examinar la evolución de los índices de eficiencia por DMU, se observó que para el periodo existe una fuerte correlación negativa (R de Pearson promedio = -0.8046), lo que pondría de manifiesto que en los últimos años la mayoría de las compañías se ha alejado respecto de su escala óptima de funcionamiento en oposición a lo que ocurría en la última década del siglo pasado (Barrientos y Boussofiane, 2005).

La Tabla 5, por su parte, sintetiza los resultados de eficiencia para las seis AFP de Chile, a partir del modelo DEA CCR -O. Se observa que el desempeño es mejorable en varias organizaciones, por ejemplo, durante el año 2017, Plan Vital registró un inverso del score (1/score) de 3.1, lo que indica que para que sea eficiente técnicamente debe aumentar sus ingresos operacionales en aproximadamente 3.1 veces. Similarmente Capital debe multiplicar su ingreso 2.2 veces para ser eficiente, Provida 2.1 veces, Cuprum 1.8 veces y Habitat, 1.6 veces.

Tabla 5 Eficiencia técnica de las empresas consideradas en el análisis (2012-2017)

Fuente: Elaboración propia

A partir de los resultados obtenidos se realizó una clasificación, mediante el procedimiento de intervalos óptimos para hacer discreta la variable eficiencia, según como sigue: en empresas eficientes (eficiencia = 1), empresas de alta eficiencia (1 > eficiencia <=0.60), empresas de media eficiencia (0,60 > eficiencia <=0.30) y empresas de baja eficiencia (eficiencia < 0.30). De acuerdo con esta clasificación fue posible construir la Tabla 6.

Finalmente se efectuó un ordenamiento de las seis AFP consideradas mediante el modelo de Super-eficiencia propuesto por Andersen y Petersen (1993). Los resultados del modelo permitieron efectuar el ranking de las DMU, y en este se observa que el mejor desempeño promedio de las empresas eficientes fue: Modelo, Habitat, Cuprum, Provida, Capital y PlanVital. El ranking completo se muestra en la Tabla 7.

Tabla 6 Clasificación de AFP de acuerdo con el nivel de eficiencia (Ef.)

| DMU | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 |

| Capital | Ef. Media | Ef. Media | Ef. Media | Ef. Media | Ef. Alta | Ef. Alta | Ef. Alta |

| Cuprum | Ef. Media | Ef. Alta | Ef. Media | Ef. Media | Ef. Alta | Ef. Alta | Ef. Alta |

| Habitat | Ef. Alta | Ef. Alta | Ef. Alta | Ef. Alta | Ef. Alta | Ef. Alta | Eficiente |

| Modelo | Eficiente | Eficiente | Eficiente | Eficiente | Eficiente | Eficiente | Eficiente |

| PlanVital | Ef. Media | Ef. Media | Ef. Baja | Ef. Baja | Ef. Media | Ef. Media | Ef. Alta |

| Provida | Ef. Media | Ef. Alta | Ef. Media | Ef. Media | Ef. Alta | Ef. Alta | Ef. Alta |

Fuente: Elaboración propia

Tabla 7 Ranking de eficiencia de las AFP chilenas. Periodo 2011-2017

| Ranking | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 |

|---|---|---|---|---|---|---|---|

| 1° lugar | Modelo | Modelo | Modelo | Modelo | Modelo | Modelo | Modelo |

| 2° lugar | Habitat | Habitat | Habitat | Habitat | Habitat | Habitat | Habitat |

| 3° lugar | Cuprum | Cuprum | Cuprum | Cuprum | Capital | Provida | Provida |

| 4° lugar | Provida | Provida | Provida | Provida | Provida | Capital | Cuprum |

| 5° lugar | Capital | Capital | Capital | Capital | Cuprum | Cuprum | Capital |

| 6° lugar | PlanVital | PlanVital | PlanVital | PlanVital | PlanVital | PlanVital | PlanVital |

Fuente: Elaboración propia

Conclusiones

Con este trabajo se evaluó la eficiencia de las AFP de Chile utilizando la técnica no paramétrica Análisis Envolvente de Datos (DEA). Para esto se analizó qué tan eficientes son las administradoras cuando se consideran como variables de entrada el total de gastos de personal y los activos fijos (Propiedades, planta y equipo, Neto) y cómo se ve reflejado esto en sus ingresos operacionales. La selección de las variables antes mencionadas se realizó teniendo en cuenta estudios anteriores a esta investigación y se comparó con el método de correlación entre las mismas y coeficientes de regresión lineal simple por MCO.

De las seis AFP chilenas, solo una mostró ser técnicamente eficiente para todo el periodo analizado (2011-2017), AFP Modelo, y la eficiencia promedio del grupo de estudio fue de 67.5 %. El modelo de DEA CCR -O utilizado generó las proyecciones para las administradoras ineficientes, es decir estas proyecciones se interpretan como el valor óptimo que debe tener la variable de salida para que la institución sea eficiente. De forma complementaria, los resultados obtenidos entregan evidencia relativa de que las AFP de menor tamaño serían las que presentan mayores niveles de eficiencia, y que durante los últimos años la mayoría de las compañías se ha alejado respecto de su escala óptima de funcionamiento.

Metodológicamente, este artículo de investigación proporcionó una técnica válida para examinar de manera simple las características de la eficiencia técnica en cualquier sector de la economía y permite adentrarse con métodos más depurados en la realización de nuevos estudios. Para ello sería relevante explorar otras variables de insumo (input) para de esta manera poder explicar las diferencias que se presentan en los valores de eficiencia, además, de incluir otras variables de salidas (output) como podría ser el número de afiliados. Por último, futuras líneas de estudio pueden desarrollarse para estimar la eficiencia técnica utilizando métodos paramétricos que permitan contrastar o suplementar los resultados obtenidos.