Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

La oportunidad de escoger la mejor alternativa para los inversionistas se concreta mediante su acceso a información relevante sobre la situación económica de diferentes compañías (Guimares, 2008).

Las instituciones ligadas al comité de pronunciamientos contables y el gobierno de Brasil trabajaron en el proceso de armonización de normas contable para contribuir al aumento de la relevancia de informacional (Dias, Lemes, Jreiges & Fernandes, 2008; Barbosa, De Oliveira & Taboada, 2009). Después de un período de transición, que comprendió los años 2008 y 2009, los estados financieros de las empresas brasileñas que se publicaron a partir de enero del 2010 cerraron la primera fase de los cambios en la legislación que rigen las prácticas contables iniciada legalmente por la ley 11.638/07 rumbo a la convergencia de las normas internacionales de contabilidad (Calixto, 2010; Santos & Cavalcante, 2014).

Informaciones más cercanas a la realidad económica de los mercado es reconocido por los inversionistas como uno de los atributos de la información emanada de la nueva normativa contable (Barth, Landsman & Lang, 2008; Martins, Katsumi & Miranda, 2011; Alves & Lemes, 2011; Veras, da Cunha & Cunha, 2014). Es así, que muchos estudios afirman que el motivo principal para adoptar las normas internacionales de contabilidad consiste en ofrecer una información que aumente la confianza de los accionistas sobre sus ganancias futuras (Santana, Rodrigues & Vasconcelos, 2014; Gurgel & Lima, 2015).

El desarrollo del mercado de capitales es un elemento relevante para el desarrollo de las economías nacionales, brinda fuentes alternativas de crédito hacia proyectos más productivos y posibilita una mejor distribución de recursos de capital que disminuirán e los niveles de pobreza; por esta razón los conceptos, perspectivas teóricas, modelaciones, metodologías y demás herramientas que permitan un mejor entendimiento de este importante fenómeno (Parody, Charris & García, 2016) constituirán un aporte importante a la literatura de esta especialidad.

Diversas investigaciones tratan sobre la influencia de la nueva normativa sobre la relevancia de la información contable, esta temática aún carece de consenso y es una de las cuestiones más importante y controvertida de la investigación contable internacional reciente (Silva, Bonfim, Niyama & Silva, 2017). Algunos estudios defienden un impacto positivo (Hung & Subramanyam, 2007; Barth, Landsman & Lang, 2008; Garza, Cortez, Méndez & Rodríguez, 2017); otros apuntaron hacia la reducción de relevancia después de adoptadas estas normas (Morais & Curto, 2007). Aunque llegar a un consenso sobre este particular sería difícil, la literatura nacional demanda de mayores estudios (Damascena, Duarte & Paulo, 2017).

La relevancia de la información contable ha sido caracterizada, desde una aproximación cuantitativa, como el efecto predictivo de la utilidad sobre el precio de las acciones (Penman & Zhang, 2002; Barth, Landsman & Lang, 2008; Dechow, Ge & Schrand, 2010). Otros autores examinaron la relevancia valorativa de información centrando su atención en la utilidad por acción (Mohan & John, 2011).

El problema delineado para esta investigación es el siguiente:

¿Cuáles informaciones contables adquieren relevancia para los inversionistas después del cambio de normativa contable?

Las investigaciones relacionadas con este tema están basadas en la hipótesis de mercado eficiente, la cual afirma que los mercados reaccionan racionalmente a la llegada de nueva información y los precios de las acciones varían a medida que esta se recibe (Garza et al., 2017), línea que se pretende continuar con el actual estudio.

La calidad predictiva de la información contable derivada de una nueva normativa continúa siendo un aspecto de difícil definición (Hribar, Kravel & Wilson, 2014; Garza et al., 2017), los estudios sobre predicción del precio de las acciones para reducir el riesgo de los accionista, es un contenido que se declara insuficientemente tratado en la literatura económica actual (Lanto & Sahlström, 2008; Hail, Leuz & Wysocki, 2010; Lopo & Ramos, 2013; Brüggemann, Hitz, & Sellhorn, 2013; Vieira, Silva & Lemes, 2015).

Los autores expresan su preferencia por la utilidad neta y la utilidad por acciones para realizar estimativas de los indicadores relacionados con el mercado (Psaros & Trotman, 2004; Barth, Landsman & Lang, 2008; Nogueira, Jucá, Macedo & Corrar, 2012; Pires, Pereira, Katsumi & Tiburcio, 2017). Pocos estudios han utilizado el rendimiento de la inversión para valorar la calidad de la información contable (Morais & Curto, 2007; Barth, Landsman & Lang, 2008).

La inclusión del rendimiento de la inversión en este estudio ofrecerá un resultado más confiable e integral ya que, a diferencia de la utilidad, este representa los resultados de la gestión sobre el capital invertido. Bajo un contexto de cambio de la normativa contable este indicador se vuelve más susceptible al contar, en su fórmula de cálculo, con los valores del patrimonio en una relación inversa.

Resultados empíricos demuestran que los valores del patrimonio se incrementaron, mientras que las ventas y la utilidad disminuyeron después de adoptadas las IFRS en una muestra de empresas del mercado alemán (Hung & Subramanyam, 2007), los resultados de la investigación desarrollada por Da Cunha, Gomes & Veras (2013) en una muestra de empresas de Brasil, revelaron que los cambios en la forma de medición adoptada causaron un aumento estadísticamente significativo en los valores del patrimonio.

Otros estudios evidenciaron aumentos en el patrimonio como en la utilidad, así como en los indicadores de retornos económico y financieros (Martins & Paulo, 2010; Costa, Almeida & Silva 2013; Santos, 2015).

A pesar de que los precios de las acciones están influenciados por variables económicas, sociales y políticas, este precio tiene mucha información que podría resultar útil para predecir su comportamiento (Parody, Charris & García, 2016).

Este estudio utilizará como variable dependiente la capitalización bursátil, son insuficientes los estudios que han empleado este indicador como variable dependiente (Garza et al., 2017; Tellez, 2017). Este indicador es importante porque representa el movimiento financiero del mercado y es una de las fuentes más confiable para realizar un análisis de inversión y riesgo constituyendo un benchmark para los inversionistas (Beymar, 2017; Tellez, 2017). Por otro lado, se pretende comparar la regularidad del comportamiento de esta variable en los dos períodos en estudio y mostrar las posibilidades de sus datos históricos para explicar su comportamiento en el futuro.

El objetivo general que se propuso para la investigación es el siguiente:

Identificar los indicadores relevantes pare explicar el precio de las acciones considerando la influencia de dos momentos contable.

La muestra está compuesta por las empresas que cuentan en sus activos con la cuenta “Activos biológicos”, son empresas que pertenecen al agronegocio, actuando en dos segmentos: 1) Alimento y bebida; 2) Papel y celulosa. La totalidad de las empresas cotizan en la bolsa de Brasil BOVESPA y por tanto son listadas en el sitio ECONOMÁTICA de donde fueron tomados los datos para el cálculo de los indicadores analizados.

FUNDAMENTACIÓN TEÓRICA

Relevancia de la información contable para el precio de las acciones

La consideración de la información contable como elemento de juicio para la eficiencia de mercado, es un tema de amplio tratamiento en la literatura contable. Se asume que los criterios de reconocimiento, medición y divulgación establecidos por las IFRS ofrecen una calidad informacional superior (Lopes & Alencar, 2010).

Por esta razón, es reiterada la consideración de que la adopción de una normativa contable internacional influyó de forma positiva la relevancia de la información contable porque el registro de los activos acorde a la metodología de valor justo, precios actuales o de mercado condiciona una valoración de la empresa sobre la perspectiva de beneficios económicos futuros, esto eleva la transparencia y comparabilidad reduciendo riesgos para accionistas (Silva, 2011).

En términos de relevancia, el valor justo es visto como una de las mejores alternativas de medición porque representa las condiciones reales del mercado y permite realizar valoraciones de los diferentes eventos económicos de cara al mercado (Santos, Lima, Freitas & Lima, 2011; Arias & Salazar, 2012).

Una de las contribuciones del proceso de armonización de las prácticas contables brasileñas a las normas internacionales de contabilidad es la oportunidad de aumentar el reflejo de los informes contables en el precio de las acciones (Nogueira et al., 2012). En la literatura académica los estudios que analizan la relevancia de la información contable son conocidos como estudios de value relevance.

Esta línea de investigación utiliza el mercado de acciones como un laboratorio para verificar si las informaciones contables poseen relación con el precio de las acciones (Macedo, Machado, Murcia & Machado, 2012). Tales estudios se fundamentan en la hipótesis de eficiencia de mercado, que confirma que las informaciones relevantes se encuentran reflejadas en el precio de las acciones.

De acuerdo con esa teoría las informaciones contables relevantes tienen influencia en la percepción de los usuarios, repercutiendo, consecuentemente, en el valor de mercado de las empresas. Desde esa óptica, se asume que las informaciones contables relevantes están correlacionadas con el precio de las acciones (Santos & Cavalcante, 2014; Gonçalves, Batista, Macedo & Marques, 2014).

Estudios sobre el tema

Diferentes estudios compararon la fuerza del poder predictivo de la utilidad y el efectivo sobre el precio de las acciones (Dechow, 1994; Finger, 1994; Barth, Cram & Nelson, 2001; Bartov, Goldeberg & Kim, 2001; Nogueira et al., 2012; Macedo et al., 2012). Estos estudios asumen posturas diferentes en cuanto a la relevancia de estos indicadores.

Barth, Cram & Nelson (2001); Macedo et al. (2012) revelaron que el flujo de caja operacional ofrece mejore posibilidades predictivas; mientras que Dechow (1994); Bartov, Goldeberg & Kim (2001) consideraron que la utilidad se torna más relevante para estos fines; mientras que Finger (1994); Nogueira, Nascimento, Da Silva y João (2012) argumentaron que existe aproximación entre ambos indicadores para predecir el precio de las acciones.

Estudios más recientes explotan esta temática y proporcionaron avances en la comprensión de los efectos positivos de la adopción de los nuevos estándares evidenciado que la utilidad emergida de los nuevos estándares es más informativa para el mercado que la generada con la normativa anterior (Barth et al., 2008; Lands man, Maydew & Thornock, 2012; Garza et al., 2017).

El mercado reacciona de forma más impetuosa ante la información emanada de la contabilidad luego de adoptadas la normativa internacional (Gurgel & Lima, 2015; Black & Hiroshi, 2016), la utilidad presentada en los informes financieros es más cercana a la realidad económica circundante (Santos, Gerlando, Calheira & Siqueira, 2011; Landsman, Maydew & Thornock, 2012; Filipin, Teixeira, Bezerra & Da Cunha, 2012; Martins, de Oliveira, Katasumi & Alves, 2014; Gonçalves et al., 2014).

La utilidad continúa siendo el indicador que posee mayores atractivos para fines predictivos después de adoptadas las IFRS (Van, Gaeremynck & Willekens, 2007) otros autores continúan confiando más en el flujo de efectivo en el período pos-adopción (Lustosa & Santos, 2007) y algunos estudios consideran insignificante el impacto de la adopción de la normativa contable en la predicción del precio de las acciones (Burgstahler, Hail & Leuz, 2006; Lopo & Ramos, 2013).

Los resultados de Santos & Cavalcante (2014) indicaron que la adopción de la normativa contable aumenta la capacidad asociativa de la utilidad con el precio de las acciones, mientras que en relación con la tempestividad de los resultados sugieren que la adopción implicó un declive. Estos autores evidenciaron una disminución de la volatilidad que consideraron como un resultado intrigante.

En los estudios sobre el tema, la utilidad ha sido uno de los indicadores más empleado para probar que la información contable ayuda a predecir el precio de las acciones, siendo el desempeño económico el constructo primario para la creación de valor económico (Barth, Cram & Nelson, 2001; Veras, da Cunha & Cunha, 2014), es de suponer que mayores posibilidades explicativas del rendimiento de la inversión sobre el precio de las acciones favorezca los criterios de los inversionistas sobre la relevancia de la información contable.

METODOLOGÍA

El objetivo de este estudio es identificar los indicadores relevantes para explicar el precio de las acciones considerando la influencia de dos momentos contable. Para realizar este estudio la totalidad de los datos utilizados fueron tomados de la base de datos Economática, las empresas utilizadas fueron las empresas brasileñas pertenecientes a los sectores alimentos-bebidas y papel-celulosa que ofrecieron información para los 56 trimestre que están dentro de los períodos 2001-2007 y 2010-2016.

Este estudio es cuantitativo, descriptivo y longitudinal. Se emplearon los datos temporales (56 trimestres) para cada una de las variables en estudio. Se aplicaron modelos ARIMA o modelo Box-Jenkins, lo que permitió describir la serie del comportamiento trimestral del precio de las acciones y evaluar si este indicador predice su comportamiento, los datos utilizados correspondientes a los períodos comprendidos entre 2001-2007 y 2010-2017 fueron procesados como una serie temporal trimestral.

Los modelos autoregresivos (ARIMA) o modelos Box-Jenkins se aplican a una serie de tiempo consistente en un conjunto de datos medidos en el pasado de la variable de interés. Un modelo ARIMA puede ser descrito genéricamente por medio de la ecuación

En este modelo: p (número de términos autorregresivos); d (número de diferencias); q (número de términos de la media móvil); L (operador desfase); Φ( polinomio ligado al operador autorregresivo de orden p); Θ (polinomio ligado al operador de media móvil de orden q); εt(o at)- ruido blanco (señal discreta cuyas muestras son vistas como una secuencia de variables aleatorias no auto correlacionadas con media cero y varianza finita).

Las series empleadas para este estudio fueron no estacionarias, por lo que fue necesario realizar un proceso de diferenciación de la serie, se utilizó un modelo ARIMA (0,1,0) (0,0,0).

Ruido blanco: Zt = at ARIMA (0,0,0)

at es un componente aleatorio que tiene media cero y varianza constante σ2 a.

Camino aleatorio: Zt= Zt-1 + a ARIMA (0,1,0)

Zt - Z t-1 = at , con at ruido blanco, el mejor pronóstico de t+1 es el valor observado en t.

En este caso se utilizó el Moderador Experto del SPSS, teniendo en cuenta las características de los datos, este modelador ajusta un buen modelo utilizando el correlograma. El modelo entregado se validó con los indicadores de bondad de ajuste de los residuos.

Se utilizaron tres modelos, para cada sector, para verificar cuál de las variables en estudio explica mejor la capitalización bursátil (CB= Precio de acción x número de acciones). En el modelos se tuvieron en cuenta las variables: rendimiento de la inversión (ROI=Utilidad operacional líquida/Inversión), Utilidad Neta (UN, utilidad antes de partidas extraordinarias y operaciones discontinuas) y Utilidad por Acción (UPA= UN/número de acciones), además se utilizó una variable dummy (tiempo). Las ecuaciones se pueden expresar de la siguiente forma:

Explicación de CBt, a partir de ROIt-1 (modelo 1):

CBit = α+ βtiempo + β1ROIi,t-1 + εi (1)

Explicación de CBt, a partir de UNt-1 (modelo 2):

CBit = α+ βtiempo + β1UNi,t-1 + εi (2)

Explicación de CBt, a partir de UPAt-1 (modelo 3):

CBit = α+ βtiempo + β1UPAi,t-1 + εi (3)

El uso de variables dicotómicas o dummy en modelos econométricos es útil para incorporar alguna característica cualitativa de los individuos de la población o para capturar algún cambio estructural durante el período bajo estudio, este tipo de variable permite medir el efecto de una determinada característica de los individuos (o períodos) en la muestra, generalmente esta variable toma el valor de uno cuando la característica de interés está presente y cero en caso contrario.

La variable dummy asumió valor cero para el período 2001-2007 y valor uno para el período 2010-2016. Esta variable se utilizó en 1a formulación del modelo para recoger la influencia de dos períodos de tiempo diferentes sobre el comportamiento de la variable dependiente.

RESULTADOS

Valoraciones generales a partir de un análisis de correlación

La Tabla 1 muestra el resultado de la correlación del sector Alimentos y Bebidas.

Los resultados mostrados permiten afirmar que en el primer período la única variable que manifestó correlación con CB fue UN, al registrar un coeficiente positivo, alto y significativo de 0,712. También es importante observar que, del resto de las variables, las únicas que están correlacionadas son ROI y UPA, las que manifiestan una correlación positiva y significativamente alta.

Tabla 1 Correlaciones ente variables sector Alimentos y Bebidas

| 2001 - | 2007 | 2010 - | 2016 | |||||

| CB | ROI | UPA | UN | CB | ROI | UPA | UN | |

| CB | 1 | -0,037 0,851 | 0,162 0,410 | 0,712(**) 0,000 | 1 | 0,581(**) 0,000 | 0,361(*) 0,042 | 0,712(**) 0,000 |

| ROI | -0,037 0,851 | 1 | 0,873(**) 0,000 | 0,144 0,464 | 0,581(**) 0,000 | 1 | 0,920(**) 0,000 | 0,512(**) 0,003 |

| UPA | 0,162 0,410 | 0,873(**) 0,000 | 1 | 0, 235 0,230 | 0,361(*) 0,042 | 0,920(**) 0,000 | 1 | 0,391(*) 0,027 |

| UN | 0,712(**) 0,000 | 0,144 0,464 | 0, 235 0,230 | 1 | 0,712(**) 0,000 | 0,512(**) 0,003 | 0,391(*) 0,027 | 1 |

(**) Correlación significante a un nivel de 0,01

(*) Correlación significante a un nivel de 0,05

Fuente: elaborada por los autores con salidas del Software SPSS

En el segundo período los resultados fueron diferentes, CB muestra una correlación positiva con todas las variables en estudio, puede observarse que la fuerza de la correlación con UN es igual para los dos períodos, seguidas por ROI y UPA con coeficientes de 0,581 y 0,361, respectivamente. Siendo las variables analizadas derivadas del desempeño económico, resulta relevante que en este período todas están positivamente correlacionadas.

La Tabla 2 muestra el resultado de la correlación del sector Papel y Celulosa.

Tabla 2 Correlaciones ente variables sector Papel y Celulosa

| 2001 - | 2007 | 2010 - | 2016 | |||||

| CB | ROI | UPA | UN | CB | ROI | UPA | UN | |

| CB | 1 | 0,140 0,117 | 0,576(**) 0,001 | 0,413(*) 0,029 | 1 | 0,649(**) 0,000 | 0,522(**) 0,002 | 0,751(**) 0,000 |

| ROI | 0,140 0,117 | 1 | 0,747(**) 0,000 | 0,541(**) 0,000 | 0,649(**) 0,000 | 1 | 0,862(**) 0,000 | 0,596(**) 0,000 |

| UPA | 0,576(**) 0,001 | 0,747(**) 0,000 | 1 | 0,476(*) 0,010 | 0,522(**) 0,002 | 0,862(**) 0,000 | 1 | 0,535(**) 0,002 |

| UN | 0,413(*) 0,029 | 0,541(**) 0,000 | 0,476(*) 0,010 | 1 | 0,751(**) 0,000 | 0,596(**) 0,000 | 0,535(**) 0,000 | 1 |

Nota: (**) Correlación significante a un nivel de 0,01.

(*) Correlación significante a un nivel de 0,05

Fuente: elaborada por los autores con salidas del Software SPSS

Los resultados que muestra este sector son diferentes a los obtenidos para el sector de alimentos (Tabla1). Puede observarse en la Tabla 2 que en el primer período CB registra una correlación significativa con UPA y UN, ya en el segundo período manifiesta correlación con las tres variables en estudio. Los coeficientes registrados hablan a favor de una mayor correlación con UN (0,751) seguida por ROI (0,649). El resto de las variables también revelan correlaciones positivas entre ellas.

Resultados de los modelos para los sectores en estudio.

Resultados de los modelos Alimentos y Bebidas

Con el objetivo de observar el comportamiento de CB se muestra la figura 1 que describe cual ha sido la tendencia de este indicador durante el período estudiado.

Se pude observar en el gráfico anterior que en el segundo período la mayoría de los trimestres se encuentran sobre el valor promedio de CB, evidenciándose que el comportamiento de los valores en el período (2001-2007) manifiesta, a través de un largo lapso, una tendencia creciente, aumentos que se pronuncian en mayor medida al finalizar. En el segundo período (2010-2016), se observa una tendencia ascendente con una pendiente alta que al final sufre una disminución. Se observan algunos picos descendentes. Este comportamiento justifica el empleo de un modelo ARIMA (0,1,0) (0,0,0) para ambos períodos.

El modelo y la comprobación de su ajuste se muestran en la Tabla 3.

Tabla 3 Modelo ARIMA para el sector Alimento & Bebida.

| Ajustes del modelo | Estimación | SE | t | sig | |

| Modelo 1 (2001-2007) R2 estacionario: 0,951 R2 ajustado: 0,992 Ljung-Box Q(18): 0,112 | Constante Diferencia | 16068,232 1 | 656,12 | 2,449 | 0,023 |

| Modelo 1 (2010-2016) R2 estacionario: 0,494 R2ajustado : 0,878 Ljung-Box Q(18): 0,611 | Diferencia | 1 |

Fuente: creada por los autores con los valores de salida del SPSS

En ambos casos se aprecian muy buenos ajustes del modelo a través de los R2 ajustados. Sin embargo, el modelo obtenido para el primer período presentó mejor ajuste con un coeficiente de determinación (R2 ajustado) de 95,1 %, esta diferencia estuvo influenciada por una mayor volatilidad de los datos en el segundo período.

Otro de los supuestos a confirmar es que los residuales sean incorrelacionados, para ello, el programa entrega el estadístico Ljung-Box, cuyos valores fueron de 0,112 y 0,611 para los períodos (2001-2007) y (2010-2016, respectivamente, en ambos casos >0,05; esto posibilita confirmar que los residuos están incorrelacionados. Información sobre la autocorrelación total y parcial es ofrecida por la figura 2.

En el primer modelo de la tabla 1 ofrece una constante, situación que no ocurre para el caso del segundo modelo; esto permite observar las diferencias entre ambos períodos. Puede plantearse que, si bien, se han obtenidos similares modelos ARIMA; los estimadores para ambos períodos difieren y, por lo tanto, las proyecciones serian diferentes. Aunque ambos modelos permiten decir que la variable CB ofrece posibilidades de auto-predicción, el modelo del segundo período tiene mayor ajuste, lo que habla a favor de una menor volatilidad de los datos en ese período.

Para la evaluación de las posibilidades explicativas de otras variables sobre CB, se muestra en la Tabla 4 el resumen de los modelos obtenidos.

De acuerdo con la tabla 4, todas las regresiones se muestran significativas, en términos estadísticos, al nivel de 1%, una vez que los p-values obtenidos por el estadístico F fueron inferiores a 0,01. En cuanto a la significancia de las variables, los resultados indican que todas las variables analizadas se muestran significativas estadísticamente a un nivel de 1%.

La variable dummy (tiempo) influyó de forma positiva sobre CB, esto significa que los cambios en la normativa contable influyeron sobre la relevancia de la información contable. El modelo 1 presentó un mayor poder explicativo de la Capitalización Bursátil, con un coeficiente de determinación ajustado de 0,924; evidenciando que el 92,4% de variación de este indicador es explicada por el rendimiento de los activos. Seguido, en orden de importancia, por el modelo 2 que está indicando que el 88,9% de las variaciones de la Capitalización Bursátil es explicada por la Utilidad Neta.

Tabla 4 Resumen del modelo sector alimentos y bebidas

| Modelo 1 | ||||||||

| Variables | Coeficientes | Error estándar | Estadística t | p-valor | Estadística F | p-valor | R2 | R2 ajustado |

| Tiempo | 0,630 | 0,189 | 13,120 | 0,000 | 664,56 | 0,000 | 0,964 | 0,924 |

| ROI | 0,671 | 0,149 | 3,708 | 0,000 | ||||

| Modelo 2 | ||||||||

| Tiempo | 0,605 | 0,105 | 13,120 | 0,000 | 339,23 | 0,000 | 0,823 | 0,889 |

| UN | 0,376 | 0,098 | 5,645 | 0,000 | ||||

| Modelo 3 | ||||||||

| Tiempo | 0,559 | 0,349 | 11,890 | 0,000 | 189,96 | 0,000 | 0,663 | 0,689 |

| UPA | 0,135 | 0,189 | 2,763 | 0,000 |

Nota: Las regresiones estimadas (Modelo 1 hasta el Modelo 3) rechazan la hipótesis nula de la normalidad de los residuos. Se aplicó la matriz Newey-West, para corregir la desviación estándar y reducir los efectos de la heterocedasticidad.

Fuente: autores

A partir de los resultados obtenidos en el modelo 3, la variable Utilidad por Acción es la que menos explica los cambios que ocurren en la Capitalización Bursátil, con un coeficiente de determinación ajustado de 0,689.

Resultados del modelo Papel y Celulosa

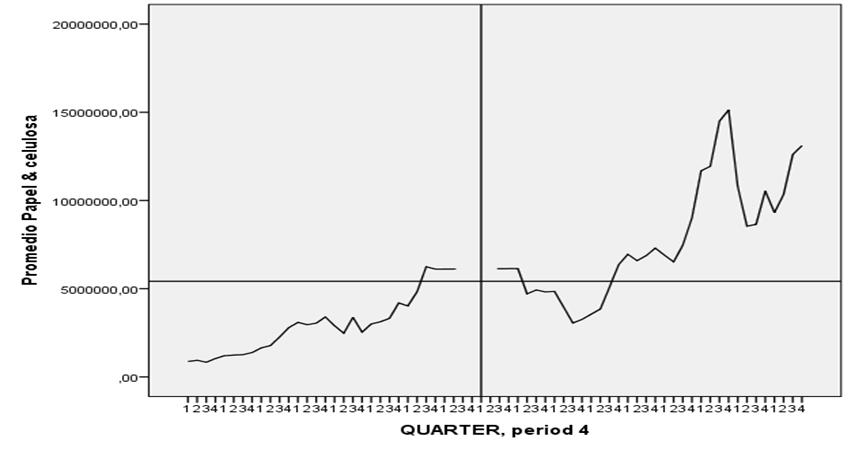

Para observar el comportamiento de CB en el sector papel-celulosa se muestra la figura 3.

Aunque no todos los valores del segundo período se encuentran por en encima del promedio, los mayores valores de CB se encuentran ubicados en este período. En la gráfica se observan diferencias en el comportamiento de los datos, en relación con el sector anterior; esto sugiere que los modelos son diferentes.

Los modelos obtenidos para ambos períodos se pueden observar en la Tabla 5. Para el período (2001-2007) el modelo apropiado es el ARIMA (0,1,0) (0,0,0); sin embrago, para el período (2010-2016) procede la obtención de un modelo ARIMA (0,1,0) (1,1,0); este último tipo de modelo está indicando que tiene una parte estacional.

Aunque el valor del R cuadrado estacionario fue moderado (0,494), el R cuadrado ofrece un buen valor de ajustes del modelo (0,824). El estadístico Ljung-Box de 0,611 > 0,05, permite afirmar que los residuos están incorrelacionados como se podrá notar en la figura 4. A diferencias de los resultados obtenidos en el sector de alimentos, el segundo período ofrece mayor R2 que el primer período, estos resultados indican que el primer período presentó mayor volatilidad de los datos en relación con el segundo. Los niveles de significancia por debajo de 0,05 están indicando que ambos modelos han ofrecido significancia.

Tabla 5 Modelos para el sector Papel- Celulosa.

| Ajustes del modelo | Estimación | SE | t | sig | |

| Modelo 1 (2001-2007) ARIMA (0,1,0) (0,0,0) R2 estacionario: 0,272 R2: 0,824 Ljung-Box Q(18): 0,409 | Constante Diferencia | 193753,905 1 | 781,17 | 2,480 | 0,023 |

| Modelo 2 (2010-2016) ARIMA (0,1,0) (1,1,0) R2 estacionario: 0,799 R2: 0,924 Ljung-Box Q(18): 0,368 | AR, estacional Retardo 1 Diferencia | -0,765 1 | 0,172 | -0,454 | 0,000 |

Fuente: autores con base en los valores de salida del SPSS

Para la evaluación de las posibilidades explicativas de otras variables sobre CB, se muestra en la Tabla 6 el resumen del modelo obtenido.

Tabla 6 Resumen del modelo sector papel -celulosa

| Modelo 1 | ||||||||

| Variables | Coeficientes | Error estándar | Estadística t | p-valor | Estadística F | p-valor | R2 | R2 ajustado |

| Tiempo | 0,349 | 0,359 | 7,813 | 0,000 | 252,81 | 0,000 | 0,879 | 0,896 |

| UN | 0,833 | 0,289 | 8,608 | 0,000 | ||||

| Modelo 2 | ||||||||

| Tiempo | 0,249 | 0,149 | 9,120 | 0,000 | 664,24 | 0,000 | 0,759 | 0,756 |

| ROI | 0,621 | 0,550 | 7,708 | 0,000 | ||||

| Modelo 3 | ||||||||

| Tiempo | 0,219 | 0,055 | 9, 010 | 0,000 | 329,33 | 0,000 | 0,689 | 0,659 |

| UPA | 0,085 | 0,078 | 5,045 | 0,000 |

Nota: Las regresiones estimadas (Modelo 1 hasta el Modelo 3) rechazan la hipótesis nula de la normalidad de los residuos. Se aplicó la matriz Newey-West, para corregir la desviación estándar y reducir los efectos de la heterocedasticidad.

Fuente: autores

De acuerdo con la tabla 6, todas las regresiones se muestran significativas, en términos estadísticos, al nivel de 1%, una vez que los p-values obtenidos por la estadística F fueron inferiores a 0,01. En cuanto a la significancia de las variables, los resultados indican que todas las analizadas se muestran significativas estadísticamente a un nivel de 1%. La variable dummy del período influye en los valores de la Capitalización Bursátil, esto implica que existen diferencias entre los dos periodos considerados.

El modelo 1 presentó un mayor poder explicativo de CB, con un coeficiente de determinación ajustado de 0,896; evidenciando que el 89,6% de variación de este indicador es explicada por la UN. Seguido, en orden de importancia, por el modelo 2 que está indicando que el 75,6% de las variaciones de la Capitalización Bursátil es explicada por ROI.

Según los resultados mostrados en el modelo 3, al igual que en el sector anterior, la variable UPA es la que menos explica los cambios que ocurren en la Capitalización Bursátil, con un coeficiente de determinación ajustado del 65,9 %.

Los resultados que se han obtenido relacionados con las posibilidades predictiva de la utilidad, aunque con menor coeficiente en primer sector, permite confirmar los criterios de Santos et al., (2011); Landsman, Maydew & Thornock (2012); Filipin et al., (2012); Martins et al., (2014); Gonçalves et al., (2014).

Las evidencias obtenidas para los dos sectores, en cuanto a la influencia del tiempo en los resultados y los coeficiente de determinación ajustado R2 de los modelos obtenidos, revelan la importancia de la implementación de normas homologadas bajo un contexto internacional, estas evidencias permiten tomar partido con los criterios de Hung & Subramanyam (2007); Barth, Landsman & Lang (2008); Veras, da Cunha & Cunha (2014), Gonçalves et al., (2014); Gurgel & Lima (2015), Garza et al., (2017), autores que encuentran que tras normativas de mayor calidad se incrementa la relevancia valorativa de la información contable.

CONSIDERACIONES FINALES

El comportamiento creciente de la capitalización bursátil tiene un reflejo en el comportamiento de las variables que reflejan de mejor manera el rendimiento de la empresa. Es posible concluir que las compañías abiertas pertenecientes a los sectores estudiados se han beneficiado con mejores resultados de la capitalización bursátil al cambiar de normas locales a internacionales, un aumento en las posibilidades de asociación de la capitalización bursátil con variables fundamentales del desempeño permitió obtener indicios de que la información financiera según estándares internacionales mejora la calidad de la información contable.

Las variables utilizadas ofrecen posibilidades para predecir el precio de las acciones, con algunos cambios en su relevancia en dependencia del sector. En ambos sectores se comprobó que el cambio de período influye significativamente sobre los resultados. Los resultados obtenidos a partir de la auto-regresión de la capitalización bursátil demostraron que, en ambos sectores, este indicador ofrece posibilidades para realizar estimaticiones por ser parte de los accionistas, lo cual permitirá elevar su confianza.

El sector alimentos y bebidas ofreció para el segundo período un menor valor de ajuste del modelo, a diferencias del segundo sector que este valor aumentó para el segundo período. Este resultado continúa siendo intrigante ya que el cambio de normativa presupone informaciones más tempestivas por poseer un carácter menos objetivo en el reconocimiento y medición de los elementos patrimoniales y de desempeño (Santos & Cavalcante 2014), esta es una arista que abre espacio para la continuidad de estos estudios.

En ambos sectores el rendimiento ofrece mayores posibilidades para la predicción del precio de las acciones que la utilidad por acciones, solo en el sector de alimentos reflejó mayor relevancia que la utilidad. En este sentido otros estudios ya han llamado la atención sobre la relación entre posibilidades predictivas del rendimiento y niveles de volatilidad del período económico (Tellez, 2017), relación que se considera deberá ser estudiada con una muestra mayor de sectores.