Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkA MANERA DE INTRODUCCIÓN

Los temas actuales como el planteado aquí en relación con las empresas de familia (EF) y las consideraciones sobre el riesgo, asumido como una categoría que implica no solo al tradicional riesgo moral, también otros riesgos como el financiero derivados de la información de la relación principal y agente y de la lectura de estos del mercado; y, la selección adversa, tienen su antecedente en la teoría de la agencia. Esta supone la existencia de un principal y de un agente. También asume la existencia de la relación filial como distorsionante de una ajustada relación, supuesto existente y asimilable a un equilibrio de superior calidad. Sin embargo, algunos ejercicios empíricos muestran que: uno, si bien el sesenta y seis por ciento de las EF salen del mercado en la segunda sucesión, el cuarenta y cuatro es un buen dato de construcción de las EF.

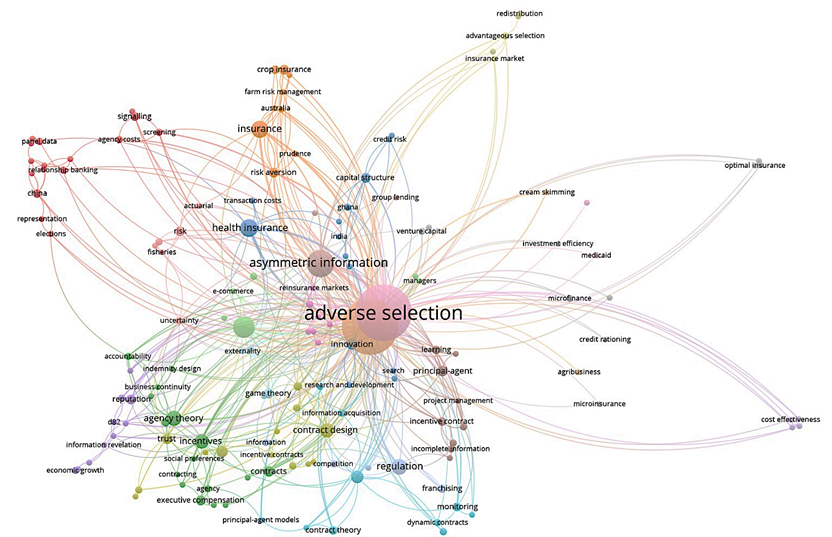

En este ensayo de revisión de literatura se parte del siguiente mapa bibliométrico, ver figura 1, construido con cerca de cuatrocientos cincuenta artículos escogidos por relevancia en las bases de datos de SCOPUS y SCIENCE DIRECT y se utilizó el software VIOSviewer. Se tomaron como palabras clave centrales riesgo y selección adversa y se aceptaron las demás existentes en cada uno de los escritos consultados, a condición de que su moda estuviera por encima del promedio de las presentes y que fuera juzgada como relevante por los autores. En el total de lo que se puede llamar la frontera de pensamiento a partir de ser los trabajos más citados se tomó la decisión de articular este trabajo con ochenta referencias. Algunas de ellas de los autores de este texto y que sirven para expresar la posibilidad de articular un cuerpo de hipótesis como se plantea al final en las conclusiones.

Son apreciables nueve clústeres asociados a las dos palabras claves centrales. De ellos se hace énfasis expositiva a los relacionados con las finanzas, el moderno concepto de la riqueza socioemocional, el problema de los incentivos, los problemas de la gestión y el desempeño empresarial, los costos de agencia, la estructura productiva en el sentido de la diversificación-no diversificación, la sucesión, el riesgo moral, institucionalidad, costos de agencia y algunas otras que permitió construir la argumentación sobre el tema de las EF y la teoría de la agencia.

Las conclusiones presentan en primera instancia la necesidad de repensar los linderos de las teorías. Esto es que frente al desarrollo de la institucionalidad construida en la actual era de la globalización y frente al exceso de datos resultado de la alta velocidad de transmisión de la información, se requiere del establecimiento de nuevas hipótesis explicativas del fenómeno. Entre ellas, que la relación filial es importante, pero ya no tiene el peso significativo cuando los paradigmas se organizaban sobre la base de no tener información completa. Por otra parte, que la relación filial es importante en la determinación de la riqueza socioemocional, pero no es de la misma importancia en la selección de manera comparativa no solo en el tiempo, también en distintas regiones. A partir de estas consideraciones aparece un claro tercer emergente representado por el mercado quién se encargará de efectuar la destrucción creativa de este tipo de organización empresarial.

ANALISIS DE LA LITERATURA SOBRE LA EMPRESAS DE FAMILIA (EF) Y LA RELACION DE AGENCIA.

Empresas de familia

Schulze, Lubatkin, Dino & Buchholtz (2001) plantearon dos hipótesis sobre los incentivos de pago a los agentes y si están relacionados positivamente con el desempeño de empresas privadas administradas por familias. En paralelo evaluaron este efecto en agentes familiares y en agentes que no pertenecen a la familia. Encontraron que las condiciones de la agencia en las empresas administradas por familias generan una variedad de costos de agencia y los datos indican apoyo a la hipótesis los incentivos de pago a los agentes que no pertenecen a la familia están relacionados positivamente con el desempeño de empresas privadas administradas por familias. Pero no se encuentra una relación positiva para incentivos de pago familiar.

Estos autores también plantearon que, cuanto mayor sea el atrincheramiento de la junta, menor será el desempeño de las empresas privadas administradas por una familia e indagaron sobre la hipótesis. La divulgación del patrimonio de los accionistas principales y las intenciones de transferencia de acciones se asocia positivamente con el desempeño de las empresas privadas administradas por una familia. Encontraron que el atrincheramiento de la junta y la permanencia del CEO se asocian negativamente con el desempeño de la firma. Finalmente, evidenciaron que la divulgación del patrimonio de los accionistas principales y las intenciones de transferencia de acciones: se asocian positivamente con el desempeño de la empresa.

En similar línea de investigación, con un enfoque hacia los costos de la agencia Chrisman, Chua & Litz (2004) enfocaron su investigación hacia la resolución de dos preguntas, por una parte: ¿Los mecanismos de control de costos de la agencia como la planificación estratégica, los consejos de administración y/o asesores mejoran el desempeño? Y, por otra: si el desempeño es mejor en las EF más o menos que el de las empresas no familiares. Durante su investigación señalaron que, dado que es probable que las EF persigan objetivos tanto económicos como no económicos, los problemas de agencia en las empresas no familiares podrían no serlo para las EF. Sus resultados sugieren que, excluyendo los efectos de los mecanismos de control de costos de la agencia, las EF y no familiares en su estudio lograron un desempeño económico similar al medido por el crecimiento de las ventas a corto plazo. También muestran que la planificación estratégica tuvo un impacto directo y positivo en el rendimiento.

Luego de evaluar los costos de la agencia surgieron nuevos estudios en relación con otras variables como Karra, Tracey & Phillips (2006) quienes indagaron sobre ¿Cuál es la relación entre el altruismo y los costos de la agencia en las EF? Y si, ¿Esta relación varía en el tiempo? Realizaron un estudio de caso de una empresa familiar exitosa. En desarrollo de las respuestas a los interrogantes se usaron métodos cualitativos lo cual permitió que los asuntos de la agencia se exploraran de una manera que sea sensible al contexto en el que operaba la empresa focal. Además, que se siguiera la evolución de la relación entre el altruismo y los costos de la agencia durante un período que abarca varios años. Su primera contribución fue mostrar que el altruismo tiene el potencial de alinear los intereses de los miembros de la familia y reducir los costos de la agencia en la empresa familiar, siempre que sea recíproco y simétrico. Durante el estudio de caso identificaron que hay límites al altruismo a medida que las EF se hacen más grandes y más maduras. En este estudio observaron que los miembros de la familia se comprometían con el riesgo y, en particular, eludían, viajaban libremente y consumían beneficios. Describen que a pesar de que el agente principal del caso estaba muy preocupado por este comportamiento, no tomo acciones contra los familiares o parientes, ni ofreció incentivos financieros, lo cual permite identificarlos como un factor que ha demostrado reducir el riesgo en otras EF.

En otras alternativas para evaluar el desempeño de las EF en relación con los incentivos, Chrisman, Chua, Kellermanns & Chang (2007) plantean que las EF monitorean a los gerentes familiares y los compensan con incentivos. De acuerdo con la teoría de la agencia, las EF impondrán mecanismos de control de costos de la agencia cuando y solo cuando los beneficios excedan los costos de imponer los mecanismos, mejorando así el desempeño. Al obtener resultados sobre los medios para los incentivos individuales y la construcción de incentivos en general y estos dos conjuntos operando simultáneamente encuentran que la hipótesis es plausible. Además, plantean que supervisar a los gerentes familiares y compensarlos con incentivos están relacionados positiva y significativamente con el desempeño, agregando las variables de monitoreo e incentivo.

En otro sentido teórico, Marín Idárraga, D.A. (2012) planteó que las empresas que tienen una mayor proporción de directivos externos a servicio de la junta directiva tendrán mejor desempeño que aquellas con una mayoría de gerentes que tienen asiento en la junta directiva, lo cual sugiere que es mejor separar la estructura de propiedad de la estructura de dirección y contratar profesionales externos para monitorear la actuación del gerente. Se busca así reducir el oportunismo en la interacción principal-agente, dado que a partir de esta relación pueden emerger conflictos de intereses, dando paso a unos costos de agencia originados en los gastos de control del principal. Este un enfoque que contrasta con los estudios anteriores. Su enfoque no es en el agente sino, en los directivos, separando las estructuras descritas por la teoría de la agencia y en la búsqueda de un desempeño óptimo. Durante el desarrollo del estudio se evidencia que el trabajo realizado por el agente no siempre es observable por el principal, puesto que la supervisión sería muy costosa. Otro punto importante en este estudio fue como las empresas que emplean planes de compensación positivamente correlacionados con la creación de valor, tendrán mejor desempeño que aquellas firmas en donde la compensación del directivo no está atada a la creación de valor e identificaron que los agentes no pueden ser motivados solamente por el interés económico propio. Resultado de ello que los intereses no económicos (éticos, sociales y otros) son los que favorecen la supervivencia de la empresa a largo plazo.

Abdullah, Qaiser & Ashikur (2013) en relación con el algunos de los estudios realizados buscan explorar si es mejor combinar varias teorías para describir un gobierno corporativo eficaz y bueno o teorizar el gobierno corporativo basado en una sola teoría (La teoría de la agencia, la teoría de las partes interesadas, la teoría de la mayordomía y la teoría institucional). Esta investigación sugiere que una teoría no puede ilustrar la veracidad efectiva, más bien necesita una combinación de más de una. La razón de este multicampo teórico son sus intereses. Para, la teoría de la agencia su foco se establece sobre la base de la relación administrativa en la alta dirección; mientras que, la teoría de los stakeholders (Cabrera-Suárez, Déniz-Déniz & Martín-Santana, 2014; García-Castro & Aguilera, 2015; Voinov y otros, 2016; Basco, Calabrò & Campopiano, 2018, de una abundante literatura sobre el tema) puede abordar las relaciones sociales; y, la teoría institucional (Bosse & Phillips, 2016; Abdelnour; Hasselbladh & Kallinikos, 2017; Arteaga & Menéndez-Requejo, 2017; Thompson, 2018 y una larga serie de estudios sobre este tema) puede indicar sobre las reglas, regulaciones y su cumplimiento en especial los tratados desde la escuela económica evolucionista y las EF (Walsh & Cunningham, 2016; Cantillo-Sánchez, Colin-Martínez & Morales-Arellano, 2018 y una gran serie de autores que puede verse como inicio en los trabajo de Thorstein Veblen, Nelson Richard, Geofrey Hogdson y muchos más).

En el sentido de los anteriores autores, Carr & Hmieleski (2015) evaluaron la relación del Conflicto Familia-Trabajo y determinaron si esta relación está condicionada con la tensión de trabajo para los fundadores de EF. En paralelo evaluaron esta hipótesis para los fundadores de empresas no familiares. La relación de Conflicto Familia-Trabajo con la tensión de trabajo es positiva y significativa para los fundadores de EF y no significativas para los fundadores de empresas no familiares. Con lo cual a las relaciones derivadas del objeto de la teoría de la agencia se necesitaría anexar elementos provenientes de los esquemas de los stakeholders.

Por su parte, Hiebl, Duller, Feldbauer-Durstmüller, & Ulrich (2015) en relación con los instrumentos estratégicos de management accounting y la planificación operativa plantearon que estos son utilizados en mayor medida por las empresas con un menor nivel de influencia familiar que las empresas con un mayor nivel de influencia. También identificaron que las empresas con un menor nivel de influencia familiar dependen más de los planes estratégicos escritos y las declaraciones de estrategia explícitas que las empresas con un mayor nivel de influencia. Igualmente se identifican resultados ambiguos sobre la importancia del tamaño de las empresas en relación con la influencia familiar. En el desarrollo del estudio declaran que el impacto de la influencia familiar será más débil para las empresas más grandes.

Hernández & Galve (2015) evaluaron otra estrategia importante en el desempeño de las organizaciones la cual es el nivel de diversificación. Durante el desarrollo del estudio observaron cómo hecho relevante la nula influencia del control familiar sobre el nivel de diversificación total. Ello se refleja en un comportamiento similar de los grupos familiares y los grupos no familiares. Lograron identificar que, la naturaleza familiar del grupo empresarial influye negativamente en el nivel de diversificación no relacionada, con productos nuevos, e influye positivamente en el nivel de diversificación relacionada, en relación con los productos actuales. Con respecto al nivel de diversificación relacionada y no relacionada, se muestra que la naturaleza familiar influye negativamente en el nivel de diversificación no relacionada. Ahora bien, no se observan diferencias entre grupos familiares y no familiares a la hora de diversificar en actividades relacionadas. Por ultimo describen que en los grupos familiares existe una relación entre la concentración de la propiedad y el nivel de diversificación relacionada y/o no relacionada, siendo dicha relación negativa en bajos niveles de concentración de la propiedad y positiva en altos niveles de concentración de la propiedad, con respecto al tipo de diversificación, se corrobora la nula influencia del control familiar en la diversificación relacionada y el nivel de diversificación no relacionada, se comporta igual al nivel de diversificación total.

Michel & Kammerlander (2015) realizan un estudio donde establecen como influiría un asesor de confianza en las fases de un proceso de sucesión. Su hipótesis se puede enunciar como que un asesor de confianza puede mitigar los conflictos entre el principal y el agente al llamar la atención sobre la sucesión. Pero aclaran que sí, un titular y un asesor no están alineados en la fase de activación, el asesor de confianza probablemente obligue al titular a tomar decisiones para las que aún no está listo, esto podría generar renuencia del titular. Sin embargo, la hipótesis tiene como restricción el riesgo derivado de restringir parte de la información en tanto que puede conducir a recomendaciones inapropiadas.

Aunque existe una gran cantidad de publicaciones sobre el proceso de sucesión en las EF (por ejemplo, Sharma, 2004; Sharma et al., 2012), el papel de los asesores de confianza en este proceso aún no se ha estudiado si se sigue el rastro de lo publicado. Este es un aspecto importante en los artículos consultados hasta 2015 es el primero donde surge este término asesor de confianza y es abordado formalizando teóricamente su funcionalidad. Por tanto, la calidad de la asesoría o un tercero interviniente supone que la información sobre la situación de la compañía, la lectura del entorno, los principales y los agentes o sucesores no tiene restricciones y limitaría las capacidades y habilidades de quien ejecuta el análisis de esos datos y presenta alternativas posibles. En relación a este punto seleccionar el asesor indicado podría ser tan importante como seleccionar un sucesor correcto. Lo cual amplia las posibles herramientas para llevar a cabo el proceso de sucesión de tal forma que permita a la empresa familiar mantenerse y crecer, pero no resuelve claramente el problema del riesgo.

San Martín & Durán (2016) estudiando el proceso de sucesión se interrogan acerca de cuál es el efecto sobre los niveles de endeudamiento de las EF. Contrastan como el proceso de sucesión de segunda a tercera generación tiene un efecto diferente sobre los niveles de endeudamiento de las EF, en comparación con el mostrado para empresas con un proceso de sucesión de primera a segunda generación. Es decir, que las empresas presentan un efecto estancamiento y tienen una mayor aversión al riesgo. Esto, según los autores es una relación negativa y significativa en la transferencia de primera a la segunda generación, lo cual es normal debido a que las empresas en esta etapa buscan asegurar el futuro de la compañía y suceder una empresa sana a sus descendientes. Presentándose el caso opuesto en las empresas que han logrado superar este primer paso generacional y se encuentran en una tercera generación muestran una mayor disposición al riesgo, adquiriendo mayores niveles de endeudamiento con el fin de revitalizar la compañía. Se presenta teóricamente como resultado que, dependiendo del cambio generacional al que se haya sometido la empresa familiar, la relación con los niveles de endeudamiento de la compañía es diferente.

En el artículo de San Martín & Duran (op cit) se evaluó también, como el desempeño se ve influenciado por el cambio generacional comparando la sucesión de primera a segunda generación y de segunda a tercera generación, los resultados respecto al análisis de la relación entre sucesión y creación de valor, muestran que el cambio de la primera a la segunda generación no tiene un efecto significativo en la creación de valor, lo que se podría atribuir a la actitud mucho más conservadora de esta generación al frente de la empresa. Sin embargo, cuando se analizan los efectos de la transición a la tercera generación, los efectos sobre la creación de valor son positivos y significativos, indicando que el mayor uso de la deuda en realidad sí está asociado a una mayor creación de valor para la compañía. En relación con otras variables, solo el tamaño tiene un efecto positivo y significativo sobre la creación de valor.

En sentido similar a los anteriores autores, Arrondo-García, Fernández-Méndez & Menéndez-Requejo (2016) basados en el concepto de riqueza socioemocional realizan un análisis de los efectos de la crisis financiera en el crecimiento, asunción de riesgos y el desempeño de las EF, evaluando como influye en la generación que se encuentra al frente de la empresa. Plantearon que las EF de primera generación comprometen más recursos y asumen un mayor riesgo financiero para la empresa que las EF multigeneracionales durante los períodos de crisis. También postularon que las EF de primera generación sufren más los efectos de la crisis que las EF multigeneracionales. Los resultados obtenidos por los autores en esta investigación indican que las EF de primera generación crecieron más que las EF multigeneracionales durante la crisis financiera mundial lo cual está alineado con las hipótesis anteriores en el sentido de que, comprometer más recursos no garantiza un crecimiento como organización, también observaron que las EF de primera generación aumentaron significativamente sus índices de deuda durante el período de crisis en comparación con las EF multigeneracionales. Estos resultados pueden ser contradictores con los encontrados por San Martín & Durán (2016) que identifican que la primera generación presenta mayor aversión al riesgo, pero desde la perspectiva de la sucesión. Con respecto al desempeño, encuentran que la disminución en la rentabilidad de los activos para el grupo de EF de primera generación es menor en comparación con las EF multigeneracionales durante el GFC. Sin embargo, las EF de primera generación obtienen un desempeño menor que el de las empresas multigeneracionales durante la crisis financiera. Este estudio amplía el conocimiento sobre el impacto de la crisis financiera global sobre las EF dependiendo de la generación al frente de esta y su relación con variables como el crecimiento, la inversión y el rendimiento de las EF como en estudios anteriores donde también se evaluaron las empresas no familiares y que será también tratado por Amann & Jaussaud (2012) y Minichilli et al (2015).

En lo reseñado aparecen claros dos hipótesis de trabajo. La primera hasta 2015 en la cual el problema es estrictamente interno y los condicionantes de la sucesión desde el esquema teórico que plantea la selección adversa, ubica el riesgo a partir del principal y del agente. Posteriormente aparece primero la posibilidad de un tercer interviniente quien presenta a través de asesoría alternativas de solución, condicionando a que se transfiera sin restricción la información de principal y agente. Pero este es un supuesto de buena voluntad que puede permitir una solución, pero no existe una prueba fehaciente que muestre que esto es así, como tampoco que al riesgo de la relación principal agente no se le incorpore nuevos elementos disruptivos derivados de las interpretaciones de la información por el tercero interviniente. Igualmente aparecerá en el horizonte teórico los impactos del mercado en la sucesión de segunda y tercera generación, encontrándose clara diferencia ante la información proveniente del entorno de la empresa.

Blanco-Mazagatos, de Quevedo-Puente & Delgado-García (2016) en un estudio de variables observaron que en las EF que son propiedad total de miembros de la familia existe una relación positiva con el desempeño de la empresa. Los resultados respaldan la hipótesis planteada y, al evaluar los parámetros entre las diferentes etapas generacionales a cargo de la empresa, el estudio sugiere que la propiedad de los administradores familiares disminuye el ROE (Return on Equity) y el ROA (Return On Assets) para las EF de primera generación. Además, la influencia de la concentración de la propiedad de los administradores familiares en el desempeño de la empresa familiar es mayor para las EF en generaciones posteriores. Estos resultados sugieren parcialmente que los efectos positivos de la propiedad de los gerentes familiares sobre el desempeño son mayores para las firmas de tercera y última generación que para las firmas de segunda generación y, por lo tanto, apoyan parcialmente la hipótesis, que sugiere que la etapa generacional modera positivamente la influencia de la gestión de los gerentes familiares sobre el desempeño de la empresa familiar.

Al evaluar el control directo este tiene un efecto negativo en las EF de primera generación, pero solo en el modelo que toma ROA como la variable dependiente. El coeficiente de interacción entre el control directo y las generaciones tercera y posterior no es significativo en ninguno de los modelos. En ese mismo año evaluando la EF como una variable independiente, Delu, Gang, Xuefeng & Yun (2016) determinaron que las EF tienen más probabilidades de realizar una transformación empresarial que las empresas no familiares. Cuanto mayor es la participación de la familia, más probable es que la empresa transforme su negocio principal, luego observaron que las conexiones políticas hacen que las EF tengan más probabilidades de realizar una transformación empresarial que las empresas no familiares. También realizaron una comparación de las EF no conectadas políticamente y las EF conectadas políticamente y encontraron que, las conexiones políticas aumentan las posibilidades de las EF de ingresar a las industrias reguladas por el gobierno.

En una adaptación especifica del estudio, Delu, Gang, Xuefeng & Yun (2016), evaluaron la misma variable de transformación empresarial adoptando la estrategia corporativa M&A (Mergers and Acquisitions). Encontraron que los modelos se comportaron de una manera similar incluyendo esta estrategia, identificando así que las EF tienen más probabilidades que las empresas no familiares, las EF conectadas políticamente tienen más probabilidades que las empresas no familiares conectadas políticamente y que las EF conectadas políticamente son más propensas que las EF no conectadas políticamente a lograr esta transformación empresarial adoptando la estrategia corporativa M&A.

En un sentido cercano al neoinstitucionalismo, uno de cuyos mayores exponentes es North (2005), Arteaga & Menéndez-Requejo (2017) evaluaron sobre si la implementación de una Constitución familiar se relaciona positivamente con el desempeño futuro de las EF. Encontraron que la existencia de reglas institucionales de juego son estadísticamente significativas como un factor determinante en el rendimiento de la empresa. Según el estudio las empresas que invirtieron su tiempo y esfuerzo en desarrollar una Constitución familiar alcanzaron un mejor desempeño y un firme crecimiento. Además de los aportes anteriores encontraron que el desempeño futuro de la empresa es más fuerte cuando la empresa tiene un CEO que no pertenece a la familia en lugar de un CEO familiar, también encontraron que los conflictos entre las familias propietarias son más probables. Asimismo, que la relación positiva entre la implementación de una Constitución familiar y el desempeño futuro de la empresa es más fuerte cuando la empresa tiene varios propietarios familiares en lugar de la propiedad concentrada, para las firmas de generación posterior en comparación con las firmas de generación anterior.

Interesa destacar de este planteamiento como la existencia de reglas de juego, pensadas como se presenta con North (op cit), hacen que estas operen de manera positiva si, antes de detener o posponer la inmersión de la empresa dentro de los actuales modelos de competitividad, producto de una nueva era de la globalización, sirven de plataforma para una implementación de largo plazo de los esquemas de perdurabilidad empresarial (Sanabria, 2012). Pero esto es posible de resolver como argumento teórico si se adiciona el gran papel de las tecnologías de información y comunicaciones que hace obsoleto la restricción de la información escaza y la transforma en el problema contrario de exceso de información y la necesidad de apropiarla debidamente para una toma de mayor asertividad en las decisiones.

Zhang & Cao (2016) los autores plantean sus hipótesis basados en la premisa que las EF son la organización con los costos de agencia más bajos (Fama y Jensen, 1983a, b). Plantearon que los costos de agencia de las EF son más bajos que los de las empresas no familiares y la propiedad familiar se relaciona negativamente con los costos de agencia de las EF. También evaluaron la separación de la propiedad y el control de la familia y si estos se relacionan positivamente con los costos de la agencia de las EF. Los resultados obtenidos por los investigadores en el artículo indican que las EF chinas no superan a las empresas no familiares en el control de los costos de la agencia, lo cual va en contra de la hipótesis que plantearon inicialmente. Además, identificaron que el consumo por excelencia de los altos ejecutivos es incluso mayor que el de las empresas no familiares.

Igualmente, estos últimos autores, encontraron que el coeficiente de propiedad familiar fue positivo, lo cual indica que aumentan los costos de agencia. Una posible explicación para esto es que muchas familias controladoras en China solo tienen las acciones y no participan en la operación de la empresa, por lo que la influencia de la propiedad familiar en los costos de la agencia se debilita. También encontraron que, el coeficiente de separación de la propiedad familiar y el control es significativamente negativo, es más probable que los agentes familiares busquen ganancias personales o intereses familiares, lo que aumenta los costos de la agencia. En este documento los autores, compararon y analizaron los costos de agencia de 314 EF y 1863 empresas controladas por el estado que cotizan en la Bolsa de Valores de Shanghai y Shenzhen en 2012.

Los resultados que obtuvieron muestran que las EF chinas no tienen una ventaja significativa sobre las controladas por el Estado y, que las empresas controlan los costos de la agencia, y los costos de la agencia asociados con el consumo por defecto son bastante más altos que los de las empresas controladas por el Estado. Aún se encontra que los costos de agencia de las EF aumentan significativamente con el aumento de la propiedad familiar y la separación de la propiedad y el control. Con lo cual las hipótesis teóricas vertidas hasta aquí encuentran su respaldo en otro orden y llevan a que los family business han alcanzado una cultura planetaria y confirma la última hipótesis presentada de los alcances de la actual era de la globalización formulada con North (2005) y con ella la irrupción en los ordenamientos institucionales mediados por la alta velocidad de las tecnologías de información. Estas precisiones llevan interrogarse sobre el papel del mercado.

Barros, Hernangómez & Martin-Cruz (2017) realizaron un estudio donde determinaron algunas de las variables que impactan la riqueza socio emocional (SEW) como otras literaturas (Berrone et al., 2010; Gómez-Mejía et al., 2007), plantearon si la esencia familiar tiene un efecto de mediación sobre la relación entre la participación de la familia y la SEW. Encontraron una relación positiva y significativa entre la SEW y la efectividad organizativa. También encontraron que la transferencia generacional no tiene un efecto positivo sino negativo en la esencia familiar. Lo que ayudo a los autores a determinar que la sucesión puede influir negativamente en los objetivos y valores familiares de la empresa.

Estos resultados sobre los efectos negativos en la SEW en la sucesión concuerdan con (Le Breton-Miller y Miller, 2013). Debido a que la SEW influye positivamente en la efectividad organizativa ellos plantearon que las decisiones de gestión impulsadas por el deseo de preservar la SEW podrían estar relacionadas con ventajas competitivas (Gómez-Mejía et al., 2007). De esta manera, la SEW es un punto estudiado en repetidas ocasiones con resultados positivos y negativos para la organización, pero se puede destacar este factor como un atributo diferenciador que puede apoyar al crecimiento organizacional.

De otra parte, indagando sobre el papel del talento humano, Madisona, Daspita, Turnerb & Kellermanns (2017) investigaron sobre si la profesionalización de recursos humanos está asociada positivamente con el desempeño de la familia, plantearon un modelo donde se incluye la variable independiente, la profesionalización de recursos humanos y demostraron el apoyo a esta hipótesis. Durante este estudio en paralelo evaluaron si el monitoreo equitativo de los empleados familiares y no familiares refuerza la relación entre la profesionalización de recursos humanos y el desempeño de la familia, mientras que el monitoreo bifurcado debilita la relación, en otros modelos incorporaron un sesgo de bifurcación en el monitoreo como moderador en la relación entre la profesionalización de recursos humanos y el desempeño de la empresa familiar y demuestran el soporte para esta hipótesis.

En sentido similar, a partir de los estudios de género, Chadwick & Dawson (2018) plantearon un estudio basados en La representación femenina. Formulan que, cuando esta representación se encuentra en una posición de liderazgo sénior está se asociada positivamente con el desempeño de las empresas. Durante el desarrollo de la investigación plantearon que el desempeño financiero y el desempeño no financiero son más débil en las EF que en las empresas no familiares. Estos hallazgos respaldan las afirmaciones de que las teorías tradicionales de la diversidad de género pueden necesitar una revisión de acuerdo con la literatura sobre la ventaja del liderazgo femenino en los niveles más altos de las organizaciones (Paustian-Underdahl et al., 2014). Es una clara demostración que existe una marcada diferencia entre alcanzar un óptimo desempeño entre las EF y las no familiares debido a que existen intereses no financieros en las EF.

En estudio posterior, Allen, George, & Davis (2018) al revisar las sistematicidad y empatía en las relaciones jerárquicas, exploraron como la confianza en la dirección de la empresa familiar contribuye al desempeño de la empresa. Establecieron un modelo que describe el proceso por medio del cual la confianza influye en el compromiso y, a su vez, el desempeño de la organización. Basados en este modelo plantearon que la confianza del equipo directivo superior se relacionará positiva y significativamente con el desempeño a nivel de empresa y con el compromiso afectivo de los miembros de equipo con la organización. Además evaluaron la hipótesis, que permite identificar si el compromiso afectivo de los miembros del equipo directivo superior con la organización mediará la relación entre la confianza y el desempeño a nivel de la empresa. Los autores encontraron una relación positiva y significativa entre la confianza y el rendimiento, lo que indica que niveles crecientes de confianza están asociados con aumentar el desempeño de la empresa. Durante el desarrollo de su investigación confirman la hipótesis en la que afirman que el compromiso media completamente la relación entre confianza y desempeño debido a que encontraron una relación positiva entre estas tres variables (compromiso, desempeño y confianza). Este estudio de contexto específico de la confianza en las EF está en línea con los llamamientos para comprender la confianza y el papel de la confianza para influir en el rendimiento en contextos específicos (Schoorman et al., 2007). Así, las EF representan una parte importante de las empresas en el mundo y es determinante evaluar variables como la confianza y el compromiso en el desempeño de la organización. Los problemas de autocontrol generan incertidumbres significativas para los administradores superiores que crean un entorno interesante para estudiar los efectos de la confianza en el desempeño. Y, si esa confianza se toma a partir de las decisiones correctamente tomadas se puede adelantar una suposición teórica en la cual el mercado hace de tercero interviniente en la estructura de las EF y substituye, en términos de validación de las decisiones al asesor presentado como hipótesis atrás.

Duréndez & Madrid-Guijarro (2018) Los autores evidencian que los estudios a la fecha están dirigidos a las prácticas contables de las EF frente a las no familiares, la mayoría de los estudios son exploratorios donde observan el estado actual del conocimiento sobre la gestión de ganancias en las EF, identificando los principales marcos teóricos utilizados en la investigación empírica sobre el tema, así como los principales tipos de dicha investigación y conclusiones (Paiva et al., 2016). Basado en esto plantearon que cuanto mayor sea la dimensión del poder en las EF, menor será la calidad de la información contable en términos de gestión de ganancias, persistencia de ganancias y conservadurismo. También evaluaron dos variables importantes para las EF y postularon que cuanto mayor sea la dimensión de la experiencia y la cultura en las EF, mayor será la calidad de la información contable en términos de gestión de ganancias, persistencia de ganancias y conservadurismo.

Los resultados del trabajo de Duréndez & Madrid-Guijarro (op cit) muestran que el poder familiar no afecta significativamente el nivel de ganancias reales en la empresa. Una mejor cultura familiar y empresarial con lleva a una disminución en el uso de ganancias reales. Al realizar un análisis completo de la medición de la influencia familiar total, esta variable fue significativa y negativa, lo que indica que la influencia familiar en una empresa familiar afecta significativamente el nivel de ganancias reales. En este punto cuentan con un análisis estrictamente financiero lo cual permite demostrar la hipótesis plantada como: la cantidad y calidad de la información financiera requerida brindan menos oportunidades para la gestión de ganancias y la manipulación de la información contable. Estos resultados de gestión de las ganancias están alineados con los resultados de Burgstahler & Eames (2006) cuyos hallazgos que el manejo de la cantidad y calidad de información descrito en la hipótesis hace que los ganancias reales no sean inferiores a las ganancias esperadas. Estas prácticas de manipulación contable están basadas en diferentes incentivos de presentación de informes y en la importancia de los mecanismos de cumplimiento institucional. Estos resultados encontrados por los autores tendrán una mejor aplicación, si las organizaciones familiares cotizan o no en bolsa debido a que estas dos tipos de organización tiene una formalización de los informes con exigencias diferentes. Con ello, esta línea de pensamiento de las familias se acerca a la hipótesis de la construcción de una institucionalidad fuerte basada en normas presentado atrás.

En estudio el desempeño financiero de los franquiciados de propiedad familiar y no familiar, Patel, Kim, Devaraj & Li (2018) identificaron que los franquiciados de propiedad familiar están asociados de manera negativa y significativa con el rendimiento. Lo autores basaron su estudio en tres muestras (Survey of Business Owners 2007, 1993 National Survey of Small Business Finances y Survey of Franchisees in South Korea (2017). Demostraron su hipótesis en las tres muestras debido a que en todas se presentó un desempeño menor en las franquicias de propiedad familiar que en las no familiar. En la muestra de SBO 2007, los franquiciados de propiedad familiar demostraron una disminución en las ventas por empleado de 6.7%. En la muestra de NSSBF de 1993, los franquiciados de propiedad familiar mostraron $ 39,003 menores ventas por empleado; 24.3% menor crecimiento de ventas; y un 6.9% menor de retorno sobre el capital. En la muestra de Corea del Sur, los franquiciados de propiedad familiar también mostraron menores ventas por empleado en $ 19,099.

Con base en los resultados, los autores Patel, Kim, Devaraj & Li (op cit) plantearon tres mecanismos que podrían influir en los hallazgos obtenidos: 1. Mayor dificultad para monitorear y controlar a los franquiciados familiares en comparación con los franquiciados no familiares; 2. los franquiciados familiares que persiguen objetivos no económicos en mayor medida que los franquiciados no familiares; y, 3. mayor preferencia por las inversiones conservadoras entre los franquiciados familiares. Realizaron una evaluación de los resultados con expertos en franquicias y ventas al por menor, encontraron que la estructura de gobierno única y las preferencias no económicas de las EF se suman a la comprensión de las diferencias de rendimiento entre los franquiciados familiares y no familiares. Este análisis es importante debido a que en las EF los intereses no económicos aunque son importantes para este tipo de empresas tiene que estar sujetos al crecimiento económico y poder mantenerse en el tiempo.

Si el tema de las EF se interroga a partir de los factores que intervienen en la transferencia del mando en la gestión se puede interrogar más allá de los problemas del riesgo en su acepción de engaño principal agente. ¿Cuáles son estos factores? De manera exploratoria se puede formular: adaptación del sucesor, garantías, capacidad de influir, influencia, motivación, dominio de la empresa, formación previa, planificación, fases de crecimiento de la empresa y coordinación de las partes interesadas. Con estas variables y basados en las premisas de decisión para la sucesión y los enfoques para la transferencia del mando se puede establecer que la problemática es compleja, no es posible afirmar que se cuenta con la información necesaria, las empresas pueden no tomar decisiones asertivas en relación a la transferencia del mando para evitar la incertidumbre y el fracaso asociado con la prueba y el error, en favor de disminuir el riesgo de mortalidad para asegurar la continuidad como organización.

Sin embargo, la realidad muestra como una cifra alta, más del 60%, desaparece en la tercera generación (Acosta-Prado, Ramírez-Ospina & Sanabria-Landazábal, 2019). Se debe suponer que las decisiones son tomadas buscando garantizar la perdurabilidad de las empresas, pero los resultados controvierten las hipótesis formuladas. También se imputa al riesgo como causante de la selección adversa. Pero si fuera tan claro el diagnóstico y la solución los porcentajes deberían caer drásticamente y no sostenerse en el tiempo.

En el escenario italiano y con los datos de 163 empresas el período 2002-2013, Rossi, Barth & Cebula (2018) investigaron la relación entre la estructura de propiedad, la deuda y los costos de agencia. Plantearon como hipótesis que la relación entre los costos de la agencia y la estructura de propiedad tiene una forma no monotónica. Igualmente, que el nivel de deuda de una empresa tiene un efecto débil en los costos de la agencia y las coaliciones entre accionistas no controladores frenan la expropiación de la riqueza en detrimento de los accionistas minoritarios. Sus resultados son consistentes con los hallazgos de otros estudios (por ejemplo, Faccio et al., 2010; Paligorova y Xu, 2012) pero no concuerdan con los hallazgos de Ang et al. (2000). Los resultados arrojan que la relación entre la estructura de propiedad y costos de agencia no es monotónica. Los resultados son soportados con diferentes estudios previos (McConnell & Servaes, 1990; Doukas, et al, 2005; Florackis, 2008; Rossi, 2016). Además encontraron que las empresas controladas por familias mitigan los costos de agencia con mayor eficacia que las empresas no familiares, y que la coalición frena la expropiación de la riqueza en detrimento de los accionistas minoritarios, tanto en la familia como en Empresas no familiares. Los resultados encontrados por los autores proporcionan evidencia de que las empresas controladas por familias reducen los costos de la agencia lo cual fue estudiado por Zhang & Cao (2016) obteniendo resultados contradictorios, mientras que la deuda presenta un rol limitado en el monitoreo y control de los problemas de la agencia. Para los autores La investigación también proporciona pruebas sólidas de que las coaliciones de accionistas que no controlan y/o el tamaño de los múltiples bloqueos contribuyen significativamente a reducir los costos de la agencia.

En relación con los rendimientos financieros, González, Guzmán, Pablo & Trujillo (2019), a partir de González et al. (2015), plantean que el bajo nivel de estos se asociará positivamente con una mayor rotación de directores y que la probabilidad de rotación del director se asociará negativamente con la participación de la familia (administración, propiedad o control). Los resultados arrojan una relación negativa estadísticamente significativa entre la rotación de la junta y el desempeño de la empresa lo cual indica que resultará en un bajo rendimiento de la empresa. Estos autores lograron probar el efecto directo de la participación de la familia en la rotación de la junta directiva y destacan que la presencia familiar reduce la probabilidad de que la junta cambie, ya sea que la familia ejerza su participación por medio de la gerencia, la propiedad o por el control de la junta. Este es un aporte teórico importante para evitar que el desempeño de la compañía baje. Cuando la familia participa de alguna forma en la junta directiva puede mantener un CEO y con esto evitar bajos rendimientos, aclarando que posterior a esto debieron seleccionaran correctamente al CEO sin sesgos de información ni selección advera por parte de la familia.

Gottschalck, Guenther & Kellermanns (2019) realizaron un estudio exploratorio donde evaluaron la relación negativa entre la responsabilidad del liderazgo y las intenciones de cambio será significativamente más fuerte para los trabajadores de cuello azul en las EF que en las empresas no familiares y significativamente más fuerte para los trabajadores de cuello blanco en las empresas de propiedad no familiar que en las EF. Encontraron que esa relación negativa es significativa. Por lo tanto, encontraron que los trabajadores de cuello azul con responsabilidad de liderazgo muestran mayores intenciones de cambio cuando están empleados en una empresa no familiar en comparación con una empresa familiar. En el caso de los trabajadores de cuello blanco con responsabilidad de liderazgo muestran mayores intenciones de rotación en la familia, en comparación con las empresas no familiares. Se observa una tendencia opuesta para los trabajadores de cuello blanco que para los trabajadores de cuello azul cuando cuentan con una responsabilidad de liderazgo. Los resultados en ambos casos son significativos e indican un patrón. Puede ser que el clima social en las EF tenga un efecto de retención en los trabajadores de cuello azul el cual no tiene ningún efecto en los trabajadores de cuello blanco. Este hallazgo es un excelente ejemplo de cómo las diferencias en la situación laboral, el rango de posibles alternativas de empleo y los antecedentes socioeconómicos reflejan diferentes resultados de actitud en todos los rangos ocupacionales. Con esto plantear estrategias de retención y direccionarlas correctamente basados en las intenciones de rotación de los empleados en EF y no familiares.

Con las cinco dimensiones de la Entrepreneurial Orientation (EO): riesgo, innovación, proactividad, agresividad competitiva y autonomía, Hernández-Linares et al (2019) evaluaron si la toma de riesgos y la agresividad competitiva están asociadas negativamente con el desempeño de la empresa familiar y si esta relación es moderada por la SEW, y si la innovación, proactividad y autonomía se asocia positivamente con el desempeño de la empresa familiar y esta relación es moderada por la SEW. Observaron que la proactividad, la agresividad competitiva y la autonomía tuvieron efectos significativamente positivos en el desempeño de la empresa familiar. Luego probaron los hipotéticos efectos de la SEW, encontrando que modera la relación entre la asunción de riesgos y el desempeño de la empresa familiar y también que la SEW modera negativamente la relación entre innovación y desempeño de la empresa, encontrando interacción significativa en ambos casos.

En conclusión, los hallazgos de los autores Hernández-Linares et al (op cit) apoyan la opinión de que no todas las cinco dimensiones de EO influyen en el desempeño de la empresa en el mismo grado en las EF, destacando la necesidad de diferenciarlas como lo presentaron tiempo atrás Casillas & Moreno (2010), Hughes & Morgan (2007) y Lumpkin & Dess (1996) y concuerdan con lo establecido por Gu, Lu & Chung (2019). Los resultado obtenidos en relación con la asunción de riesgos y la capacidad de innovación no fueron significativos y en estos aspectos encontraron resultados comparables a los obtenidos por otros autores como Kallmuenzer et al. (2018) y Zellweger & Sieger, 2012). En la capacidad de innovar, lo cual se describe como un punto importante en las teorías moderas de la administración, encontraron que la relación es no significativa con el desempeño de la empresa,.pero no es concluyente ya que lo contrastan con estudios anteriores que obtuvieron resultado opuestos (Casillas et al., 2010; Craig et al., 2014; Hatak et al., 2016; Naldi et al., 2007; Stenholm et al., 2016).

En un estudio donde se investigó la relación entre los lazos de gestión y el desempeño de las EF (Lee, 2019), estos se clasificaron en dos tipos: vínculos de negocios y vínculos políticos. Sobre la base de una muestra de 175 empresas públicas en Taiwán desde 2013 hasta 2015, en ese estudio se evaluó la influencia positiva de los lazos comerciales y la influencia negativa de los lazos políticos en el desempeño de la empresa. La herramienta utilizada como variable dependiente para evaluar el desempeño en base a la rentabilidad fue el ROA. Se encontró que el término de interacción de los vínculos políticos y la propiedad familiar sobre la rentabilidad fue significativo con signo negativo. El resultado indicó que el término de interacción de los lazos comerciales y la propiedad familiar sobre la rentabilidad fue positivo y significativo. Además, se encontró que los vínculos políticos influyen negativamente en la rentabilidad. En conclusión se observa que la influencia positiva de los vínculos comerciales en el desempeño de las empresas es mayor cuando hay un mayor nivel de propiedad familiar, y los miembros de la familia sirven como presidentes/directores en las empresas. Sin embargo, para las EF, los lazos políticos tienen un efecto negativo en el desempeño. Investigaciones anteriores afirman que los lazos de gestión son un tipo crítico de capital social (Adler y Kwon, 2002). Los ejecutivos capitalizan el capital social inherente a sus lazos gerenciales, y por lo tanto, se pueden configurar los beneficios (Burt, 1997; Granovetter, 1985; Peng & Luo, 2000; Uzzi, 1997). Este estudio tiene una contribución importante que identifica las relaciones entre los lazos de gestión y el desempeño de las empresas lo realiza en el contexto de la propiedad familiar y la participación familiar en las empresas en dependencia del entorno y el tipo de organización.

Finalmente, con temas en relación con la teoría de agencia y sus planteamientos principal-agente, Purkayastha, Veliyath & George (2019) plantearon que el conflicto de estos puede tener un impacto negativo, mientras que el conflicto de principal-principal tiene un impacto insignificante en el valor para el accionista en las empresas con participación accionaria muy dispersa. En su investigación encontraron que las EF no se caracterizaron claramente por conflictos de Agente-Principal sino por conflictos mayores en la relación Principal-Principal. Encontraron que los efectos favorables de los comportamientos de tipo de administración no fueron completamente evidentes en las EF administradas por la familia y no administradas por la familia. Describieron que esto se debió probablemente a la concentración de la propiedad y el poder de gestión en manos de un solo. Finalmente, en el desarrollo de la investigación las EF que no son administradas por familias no mostraron efectos negativos de los conflictos de las relaciones Agente-Principal o Principal-Principal. Por el contrario, identificaron que hubo un efecto positivo en el valor para las acciones como resultado de los comportamientos de administración que anularon los posibles efectos negativos de los conflictos de Principal-Principal. Esta estructura de gobierno donde la influencia de la propiedad de la familia se equilibraba con las decisiones de los administradores no familiares representaba la configuración de gobierno que permitía prosperar.

Riesgo

En relación con el riesgo y parafraseando a Stanford (2008) se pueden plantear las siguientes preguntas ¿Cómo las ideas sobre el riesgo impactaron las relaciones entre principales y agentes? ¿Cómo las ideas sobre el riesgo impactan los pensamientos de los principales y agentes sobre sí mismos?, ¿Cómo estas ideas impactan en las decisiones que se toman?, ¿Cómo las ideas sobre el riesgo se relacionan con los juicios éticos y morales y que dan paso a las teorías de la selección adversa?, ¿Cómo las ideas sobre el riesgo impactaron en las ideas de los agentes sobre el cambio?, ¿Cómo los principales pueden dar sentido al lugar del riesgo en su cotidianidad? Durante el desarrollo de la investigación el riesgo operó como una construcción moral en sus intervenciones que requirió una respuesta de ellos. La base de este planteamiento se puede hacer con Ericson & Doyle (2003, p. 1): La literatura crítica sobre el riesgo … acepta que los discursos y las prácticas de riesgo siempre están imbuidos del lenguaje moral y las cláusulas éticas.

Aun cuando el campo de estudio de estos autores no hace referencia estricta a los negocios de familia, si es posible entender que las relaciones de principal y agente están pergeñadas, en su conexión con las decisiones con el riesgo como una fuerza totalmente conservadora en lo moral y que impacta la relación. En la mayoría de los casos, los agentes y principales aceptan como correcta sus decisiones y creen que respondieron de una manera moralmente apropiada a sus dilemas de identidad de riesgo. Así, este estudio ha demostrado que el riesgo operó como un constructo en el sentido moral. Entonces, las acciones de principales y agentes pueden entenderse como una promulgación de una ética de apoyo mutuo (Hugman 2003, Meagher y Parton 2004, Banks 2006, Webb 2006), facilitada por la emoción moral (von Dietze y Orb 2000, Fox 2006) derivada de lo filial en el caso de las EF.

En otro sentido, Moller (2011) baso su investigación en el riesgo, planteando varios casos centrados en los costos que enfrenta el agente por no actuar: 1. La probabilidad de que un acto A implique una mala conducta; 2. Qué grado de equivocación existe en A si estuviera equivocado; 3. Se debería ajustarse más a los costos que enfrenta el agente si omite A; 4. El nivel de responsabilidad del agente para enfrentar la elección de hacer A; y, 5. Si no hacer A también implicaría riesgo. Este autor realiza un análisis del grado de error que implicaría si el acto fuera incorrecto y la probabilidad de cometer un delito. Logra obtener evidencia de que son factores importantes planteando que es fácilmente obtener diferentes respuestas en estos tipos de ejemplos ajustando estas variables. Además, hay muchas otras consideraciones normativas que entrarían en una consideración completa del riesgo. Por ejemplo, también se debería considerar el nivel de responsabilidad del agente para enfrentar la elección de hacer A. Este autor desarrolló el artículo entorno al riesgo neto involucrado en hacer A: el riesgo involucrado en actuar menos el riesgo involucrado en omitir. Este es el problema que encuentra Moller para tener argumentos e identifica que el riesgo es limitado en su aplicación: tales argumentos serán más convincentes cuando una gran preponderancia del riesgo involucrado caiga de un lado o del otro, y es raro que se encuentren tales asimetrías en situaciones moralmente controvertidas. Concluye que se puede intercambiar riesgos morales por bienes personales (la mitad del riesgo por la mitad del gusto), y los argumentos anteriores sugieren que a veces se debería hacer tales intercambios. En esta misma perspectiva del riesgo, Hardy, Francis, Zamboanga, Kim, Anderson & Forthun (2013) encontraron que, la formación de la identidad, específicamente la identidad moral está relacionada de manera inversa con la salud mental y las conductas de riesgo para la salud, en sentido patológico, y se relacionará positivamente con el bienestar psicológico.

Selección adversa

Se ha planteado la relación en teoría de la agencia la existencia del riesgo bajo un gran presupuesto que la existencia de la relación filial puede distorsionar la toma de decisiones en relación con la sucesión. Pero la selección adversa también es imputable a hechos no propiamente sucesorios, pero si correspondientes a operar bajo una moral laxa. Lenox & Nash (2003) investigaron sobre la probabilidad de que los programa de Cuidado Responsable de ACC (Consejo Americano de Química) y programa de Excelencia Ambiental alentadora de ATMI (Instituto Americano de Fabricantes Textiles) atraiga a empresas más contaminantes, plantearon un modelo en el que examinaron el efecto general de la participación relativa en las emisiones en los programas de autorregulación de la industria. Encontraron que las firmas más contaminantes son significativamente menos participativas en la autorregulación de la industria. Y, a la inversa, se encontró que las empresas más limpias en la industria tienen una probabilidad significativamente mayor de participar. Estos hallazgos sugieren un aumento de la selección adversa en los programas de autorregulación. Este caso, por fuera de las EF lleva a un interrogante: el principal que hace selección adversa ¿no es consciente del riesgo? O, en el caso de comparación privilegia unas decisiones que pueden ser fallidas o por lo menos de autoengaño.

Estos interrogantes pueden ser la base de lo formulado por Liu, Eubanks & Chater (2015) al evaluar cómo puede existir un sesgo resultado de los fuertes lazos de los líderes. Este estimula a que los líderes subestimen las habilidades de los candidatos externos en relación con las habilidades de los miembros de la familia. Aun si un líder que no esté sujeto a ningún sesgo de decisión individualista es probable que subestime la habilidad de los candidatos externos debido posible sesgo en la escogencia. Identificaron durante la investigación que, es probable que un líder concluya erróneamente que los candidatos externos no tienen más experiencia que los candidatos internos. Con esto los líderes tienden a concluir erróneamente que los miembros de la familia son los candidatos más calificados cuando los líderes pueden adquirir observaciones adicionales de sus actuaciones a través de lazos fuertes.

En esta perspectiva, se estudió la fuerza del nepotismo y como puede ser moderada por tres factores. Uno, el primer factor es aumentar la probabilidad de escogencia para todos los candidatos; dos, El segundo factor que examinaron es el uso de los promedios de rendimientos pasados en lugar del rendimiento actual como criterios de evaluación; y, 3. El tercer factor que examinaron es hasta qué punto el acceso de los líderes a los desempeños de los familiares a través de fuertes vínculos modera el nepotismo. Adicionalmente, determinaron que es probable que un líder con objetivos más exigentes esté especialmente sujeto al sesgo de muestreo y, por lo tanto, al nepotismo y encontraron que los líderes pueden dejar de examinar a un candidato externo con bajo rendimiento y la impresión negativa persiste. La consecuencia relevante en el estudio y que se alinea directamente con la selección adversa es elegir erróneamente a un miembro de la familia con menos habilidades como el sucesor y creer verdaderamente que este individuo es el mejor calificado. Pero, se puede reiterar, esa creencia es resultado de engaño o de autoengaño? Y, retomado lo antedicho en relación con las instituciones y la velocidad de las tecnologías de comunicación ¿ese autoengaño o engaño se puede sostener durante un tiempo similar a cuando no existían el gran empuje de la información en esta era de la globalización y la interconexión?

Daspit, Madison, Barnett & Long (2018) brindan una perspectiva diferente a los estudios tradicionales sobre las EF las cuales residen en la intersección del sistema familiar y el sistema comercial (Goel, Mazzola, Phan, Pieper y Zachary, 2012) y proponen unas posibles situaciones basados en cinco sistemas. Inicialmente proponen que, cuando el sistema familiar está comprometido en situaciones caóticas y dentro de procesos rígidos en su manejo, existe un sesgo de bifurcación en las prácticas de recursos humanos del sistema de EF, lo cual produce resultados económicos relativamente bajos la empresa familiar. Luego proponen que, cuando el sistema familiar está desconectado caóticamente y desacoplado rígidamente, existe un sesgo de bifurcación en las prácticas de recursos humanos del sistema de EF, lo que producen resultados económicos relativamente bajos y resultados no económicos bajos para la empresa. Por último, cuando el sistema familiar está equilibrado, el sesgo de bifurcación está ausente en gran medida o no existe en las prácticas de recursos humanos del sistema de EF, lo que produce resultados económicos relativamente altos y resultados no económicos moderados para la empresa.

Los anteriores autores basan su investigación en la intersección familiar-comercial y utilizan la teoría circumplex (Olson et al., 1979; Olson, 2000). Con esto argumentan que la estructura del sistema familiar (es decir, los niveles de cohesión y flexibilidad de la familia) influye en la estructura del sistema empresarial familiar. Ellos logran identificar y proponen que el sesgo de bifurcación en las prácticas de recursos humanos es una representación del sistema familiar desequilibrado. Si se logra corregir este sesgo de bifurcación y conseguir una estructura familiar estable y equilibrada podría obtener mejores resultados económicos y no económicos para la empresa familiar.

Es claro que a través de los años los estudios de las EF han tocado muchos aspectos, las investigaciones de recursos humanos sobre las EF están basadas en gran medida en evaluar las diferencias de las prácticas de los recursos humanos entre EF y no familiares o entre empleados familiares y no familiares dentro de las EF. Sin embargo, pocos estudios intentan explicar por qué surgen estas diferencias. En su estudio, Daspit, Madison, Barnett & Long (2018) explican por qué tales diferencias se desarrollan como resultado de la participación de la familia al extender una teoría de sistemas familiares ampliamente utilizada desde la teoría circumplex. Ellos establecen por qué las dinámicas familiares internas producen implicaciones a nivel de empresa, aun cuando dejan también sin explicar las razones de los comportamientos no equilibrados, quedando en consecuencia el equilibrio como un referente teórico.

A partir de admitir que uno de los problemas relevantes en la relación principal y agente es la probabilidad de la selección adversa, Firfiray, et al (2018) plantearon unas proposiciones que dan una perspectiva distinta a la relación filial en las EF. Declaran que los propietarios de familias que enfatizan la dimensión de influencia, control familiar, renovación de los lazos familiares de la riqueza socioemocional (SEW) mostrarán una mayor propensión a participar en escenarios de nepotismo. También indicaron que el nepotismo estará más positivamente relacionado con el desempeño de las empresas en países con mecanismos de protección institucional débiles y estudiaron dos variables importantes: el uso de prácticas de reclutamiento competitivo y las políticas de seguridad laboral. Estas mejoran el efecto positivo del nepotismo en el desempeño de las EF que operan en entornos institucionales débiles en relación con las EF que operan en entornos institucionales sólidos.

Firfiray, et al (op cit) basados en la premisa que las EF usan el nepotismo como una estrategia (Gómez-Mejía et al., 2015), desarrollaron su investigación planteando que las EF presentan un dilema entre la SEW y las pérdidas financieras causada por la selección adversa. En el artículo los autores definen el nepotismo como una decisión racional para aquellas EF en las que las ganancias de SEW asociadas al nepotismo superan claramente el potencial de SEW y las pérdidas financieras. En este sentido, las EF pueden ver la relación filial como un riesgo que puede llevar al éxito a partir de ganancias socioemocionales asociadas a una selección correcta dentro de las opciones familiares. Algunas EF son especialmente expertas en acumular capital humano, transmitir conocimiento tácito, proteger y aprovechar la reputación, y construir relaciones sólidas y recursos escasos. (Le Breton-Miller & Miller, 2015). Los autores sostienen que el nepotismo tiene un efecto positivo en la empresa en contextos donde los intercambios sociales generalizados son críticos para el desempeño de la empresa. Ellos lo destacan como un aspecto muy importante y que, hasta ahora, siempre se trató como un problema dentro de la empresa familiar, enfocando sus hipótesis a que el nepotismo puede ser un recurso valioso para la empresa familiar.

Se puede cuestionar que el alto porcentaje de EF que quiebran a la tercera generación se ha hecho sobre la correlación estadística de este fenómeno. Sin embargo, existen empresas muy sólidas y que también hacen parte del esquema de EF. Esto teóricamente se puede demostrar mirando que la correlación puede ser clara si se toma como relaciones lineales y no se complejiza con la capacidad de leer el mercado y transformar los datos del entorno en información relevante en la toma de decisiones. Es esto lo que permite la conclusión de Firfiray et al (op cit). Con ello la hipótesis del riesgo moral y la selección adversa pueden tener una fuerte controversia y, en el escenario de la nueva era de la globalización pareciera que el propio mercado se encarga de corregir los riesgos en el sentido de la destrucción creativa (Reiner & Reiner, 2006, Schumpeter 1942, 120 y 168). Si se mira de conjunto, ese alto porcentaje que cierra a la tercera generación es el sector que no encontró las posibilidades de desarrollar capacidades dinámicas, en el sentido de Teece (2018) y fue anulado por ofertas de mayor productividad y mejor comprensión del entorno y su alta dinámica de cambio actual.

También en relación con la sucesión, Luan, Chen, Huang, & Wang (2018) en investigación con 129 EF listadas en Taiwán, desarrollaron 3 hipótesis: en la primera plantearon que es más probable que una empresa familiar seleccione un empleado como el nuevo sucesor del CEO cuando el CEO en funciones ocupa una posición doble. Paralelo a esto establecieron que es más probable que una empresa familiar seleccione un empleado como el nuevo sucesor del CEO cuando el CEO titular es un miembro de la familia. Por último, proponen que una mayor proporción de participación accionaria de directores externos en una empresa familiar se relaciona positivamente con la selección de un sucesor externo. Los hallazgos descritos en la investigación arrojan como resultado: 1 en el desarrollo de la investigación demostraron que existe una relación significativamente positiva entre el CEO/familia y la sucesión del CEO. Este resultado es compatible con la hipótesis 2. También identificaron que existe una relación significativamente negativa entre el índice de participación de los directores externos y la sucesión del CEO interno, lo cual está acorde con la hipótesis 3. Una situación que se observa con frecuencia en las EF y que se describe en la discusión de los resultados es que, cuando el CEO en funciones se retire, uno de los miembros de la familia será seleccionado como el nuevo CEO. Este resultado corresponde al argumento de Zajac y Westphal (1996) de que la junta directiva prefiere elegir un candidato interno familiar para evitar un problema de asimetría de información. Con lo cual lo planteado por los autores en comento se acerca a entender que, la racionalidad inmanente a la decisión no solo no es perfecta, sino que en muchos casos es el mejor subóptimo en relación con los resultados esperados, como se puede entender en el párrafo anterior.

Por su parte, Dibrell, Marshall, Palar & Gentryz (2019), orientan su trabajo a la búsqueda de patrones de selección de directores evaluando la perspectiva de la identidad familiar e identidad empresarial. Inicialmente establece que un CEO no familiar favorecería a que el consejo nombrara directores con experiencia en empresas con identidad familia. Obtuvieron una interacción no significativa de las variables, para el caso de las organizaciones con identidad empresarial. También plantean que estas al nombrar directores con experiencia en firmas con identidad empresarial, esto será moderado por la presencia de un CEO no fundador, encontrando una interacción negativa y significativa que valida esta hipótesis. También evalúan la influencia del aumento en el tamaño de la empresa en las variables establecidas anteriormente. El resultado es que existe una interacción negativa entre el tamaño y la probabilidad de que las empresas con identidad familiar designen directores con experiencia en empresas similares.

Apoyando la hipótesis descrita en el párrafo anterior, los autores citados realizaron un análisis de cómo la selección de directores en firmas con identidad empresarial e influenciadas por la familia diferían entre sí. Si bien existen estudios previos que han establecido la composición de una junta, Cannella et al (2015) afirman que es menos probable que las EF se vinculen con empresas de fundador solitario o vinculen directivos con experiencia en estas empresas, su estudio identifica inconsistencias en la identidad de la empresa familiar cuando se vincula a los contextos de crecimiento desafiantes. Esto arroja resultados que indican que el proceso de selección en una empresa con identidad familiar puede ser cerrado en cuanto a la selección de directores para la junta. Pero un CEO no familiar o el aumento del tamaño de la empresa no lleva a nombrar directores con experiencia en empresas con identidad familia, obteniendo resultados distintos en las organizaciones con identidad empresarial y forzando a que estos dos tipos de organización deben plantear estrategias según su identidad para buscar un óptimo desempeño.

CONCLUSIÓN

Se inició esta revisión de literatura mostrando en un mapa bibliométrico nueve clústeres relevantes de artículos científicos que asocian palabras clave como riesgo y selección adversa. En general, en ellos se parte de reconocer como base teórica a la teoría de la agencia. El tema ha sido relevante en el mundo de la construcción de la explicación científica y ha sido abordado desde muchos puntos de vista. Esto se refleja en la gran cantidad de palabras clave presentes en el mapa además de las dos planteadas.

Varios hechos son notables en esta revisión de literatura. El primero, que aunque el período analizado es corto, presenta un interesante cambio en las hipótesis al partir de la formulación clásica en este tema con información incompleta y engaño por el agente al principal usufructuando su relación filial. Segundo, que no es claro que la relación filial afecte de manera significativa el equilibrio financiero de las EF en el corto plazo. Tercero, que en algunos eventos, por ejemplo cuando se toca el tema de la riqueza socioemocional del talento humano asociado a la empresa, las de familia pueden reportar mejores datos. Cuarto, que asignar el engaño al agente hace presumir que el principal tiene poca capacidad de su valoración y esto no se demuestra en ninguno de los trabajos estudiando. Se podría, con los mismos datos, asumir de manera hipotética que lo que es aceptado es el autoengaño y el engaño en razón de escoger un subóptimo de menor calidad como representativo de las posibilidades a futuro. Con ello se asume que en ese subóptimo está contenido el que el principal no puede o no quiere evaluar el riesgo contenido en sus decisiones. Quinto, que no es posible asumir que las conductas entre EF y sin vínculo familiar entre sus principales y agentes sean un campo tan diferenciado. Si se miran algunos aspectos y esto se toman como los significativos se puede llegar a concluir que, lo que se imputa como decisión de menor calidad o impacto, si se mira a través de conceptos cercanos presentan una lectura diferente.

Se han rescatado cinco problemas derivados del dialogo entre los autores. Si se junta todo en un solo haz se podría llegar a concluir que el tema aún no es maduro, así como no lo es la ciencia en general. El reporte de las EF nace con la historia de las sociedades y fue cambiando en la lenta evolución de la historia. Las empresas no regidas por relación familiar llevan muy poco tiempo y en muchos casos nacen a partir de las primeras, conservando su sello aún después de haber hecho su tránsito. Y, esto se complica aún más si se tiene en cuenta que en dependencia de las regiones los resultados también son disímiles, como muestran los estudios presentados.

Una opción teórica de mayor valía puede ser asumir estos estudios como aportantes a la comprensión difusa de las organizaciones y, basados en la teoría de la complejidad, aproximarse a formular conjeturas que expresen las limitaciones temporo-espaciales del fenómeno de las EF. También aceptar que lo acaecido en la historia de esta manera de organizar la producción de bienes y servicios tiene hoy un gran reto de transformación en razón a que el entorno se transforma a gran velocidad. La base del planteamiento requiere partir de precisar desde el terreno del cambio institucional, los nuevos límites y alcances de los redefinidos riesgos e incertidumbres de las decisiones en el marco de la organizaciones, sometidas a la influencia del actual entorno y a la solución de los problemas internos que garantice sus escenarios de perdurabilidad empresarial.

La razón fundamental es que la existencia de caos y turbulencia dependen de lo que se estime represente las posibilidades de inflexión de las representación y su cálculo de posibilidad cierta. Sin embargo la velocidad de cambio no deja claro el poder conectar caos, presente y solución turbulenta. Y ese puede ser el gran problema de las EF a las cuales los valores, por la velocidad de intercambio de valores relativiza los valores sobre los cuales se construyó en el pasado reciente. Esta es la base de aceptar un tercero interviniente en el cual el activo más importante es la información.

Aceptar el tercero interviniente, para el caso actual el mercado expresado a través de la excesiva información y la dificultad de transformarla en información útil requiere de comprender desde los postulados de la teoría de la complejidad (Ver referencias en: Ruiz-González, Sessarego, & Guzman-Sanza (2010), Naboulsi (2018), Wening, Haryono & Harsono (2016), entre otros). De ella se rescata el concepto de lo hologramático para expresar que el mercado y la competencia con pocas conexiones culturales, en el sentido de la cultura organizacional del siglo pasado ha dado paso a una gran interconexión y se ha reconfigurado el mercado y las organizaciones mismas. Con ello se expresa que el todo se expresa en las partes y que en estos cambios las EF también presentan cambios significativos.

En esta perspectiva teórica se formulan las siguientes hipótesis a ser desarrolladas en próximos trabajos.

H1: la existencia del mercado como principal externo interviniente en las empresas de familia y la nueva institucionalidad derivada del avance tecnológico permite consolidarlas en una estrategia competitiva diferente a la tradicionalmente aceptada.

Por tanto,

H2: El riesgo y la selección adversa se pueden dar por comparación de las empresas de familia en relación con el comportamiento del mercado redefinido y las nuevas exigencias de competitividad que suponen valores diferentes a los estrictamente filiales.

H3: La existencia del mercado como principal externo interviniente permite normalizar y reducir el riesgo y la selección adversa sobre los valores en la medida en que, puedan existir múltiples principales y agentes de manera directa dentro de las empresas o como referencias que afectan los niveles de productividad por comparación en mecanismos de la cultura organizacional.