Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCTION

El presente artículo es una investigación de tipo teórica y conceptual sobre la Responsabilidad Social (en adelante RS) y tiene como objetivo, construir indicadores para medir el desempeño social y ambiental de las organizaciones. A través de la metodología de la revisión documental, se reflexiona sobre el compromiso de directivas y organizaciones que se implican en la RS como un enfoque de gestión beneficioso con la sociedad y el entorno. Se revisan algunas estrategias y corrientes del management que proponen una serie de prácticas inclusivas de actores del entorno, buscando impactar positivamente en la calidad de vida de los Stakeholders. Estrategias empresariales que proponen valores agregados para la organización y la sostenibilidad de la sociedad.

Posteriormente, se discuten los estándares, lineamientos, directrices e iniciativas mundiales; algunas de estas, son incluyentes de métodos de medición o derroteros para medir el desempeño de la organización en temas sociales y ambientales, persiguiendo la sostenibilidad económica, social y ambiental. Como resultado, se construye un cuadro de indicadores que servirán de guía para medir la huella social y ambiental de una organización. El artículo expone la construcción de tres figuras que resumen: 1) la Responsabilidad Social en la estrategia de negocio; 2) propósitos y beneficios de la Responsabilidad Social en las organizaciones; 3) actores y derroteros para una organización responsable con la sociedad.

¿QUÉ ES LA RESPONSABILIDAD SOCIAL EN LAS ORGANIZACIONES?

La preocupación por la preservación del medio ambiente, el respeto por la vida y bienestar de las personas y el respeto por los derechos humanos, son, entre otros, aspectos claves para las organizaciones que desean ser responsables con la sociedad. La concepción de RS surge en Estados Unidos a raíz de los conflictos bélicos a finales de los años 50, cuando las empresas adquieren un rol protagónico dentro del sistema económico mundial, sugiriendo funciones sociales a las organizaciones (Urdaneta, Cova, Chirinos y González, 2016). En los años 80 la sociedad comienza a interrogarse sobre los comportamientos de las organizaciones y para los años 90, la discusión cae en torno a la función social de la empresa y sus responsabilidades con la sociedad y el medio ambiente (Avendaño, 2013). La presión de grupos sociales, ambientalistas, el gobierno y de corporaciones con conciencia en temas sociales, ambientales o el buen manejo de los recursos públicos y privados, ha tenido su efecto. La RS ha empezado a ocupar espacios importantes en las relaciones entre los distintos agentes económicos, por lo que la transparencia en la actuación y la información clara, veras y oportuna sobre la organización se ha convertido en un factor relevante (Avendaño, 2013). Como herramienta de gestión, piensa en la preservación de recursos.

Muchas son las definiciones que vinculan el concepto y las prácticas de desarrollo sostenible, con la capacidad de satisfacer las necesidades actuales de las personas sin comprometer los recursos y las posibilidades de las futuras generaciones (Hernández, Alvarado y Luna, 2015). Pensando en la sostenibilidad de los recursos y el entorno, la RS debe entenderse como una gestión de impactos sociales y ambientales causados por la actividad de la organización (ISO 26.000, 2010), tomando la responsabilidad de los impactos para movilizar recursos con el propósito de disminuir los impactos negativos y maximizar los positivos (Vallaeys, 2014; Ley No 30220, 2014). Además, debe considerarse como una gestión promotora de la ética y la moral para construir una buena sociedad (Garzón, 2017).

Al respecto es necesario tener en cuenta los resultados de la investigación realizada por You et al. (2019) con 1.962 empresas industriales chinas, quienes advierten que la regulación ambiental tiene un efecto supresor significativo sobre la innovación ecológica de las empresas y la innovación en la e-coinversión de las empresas y planificación ecológica. En relación con la innovación, Silvestre y Țîrcăb (2019), aportan que el mejor desempeño de la sostenibilidad en las organizaciones requiere de cambios profundos en: la cadena de suministro y las comunidades, y esto solo puede ocurrir a través del aprendizaje y la innovación y que las dimensiones sociales y ambientales deben ser el enfoque principal de las innovaciones para el desarrollo sostenible (es decir, una doble línea de base), mientras que la dimensión económica no debe ser ignorada, sino que debe estar supeditada a las otras dos dimensiones.

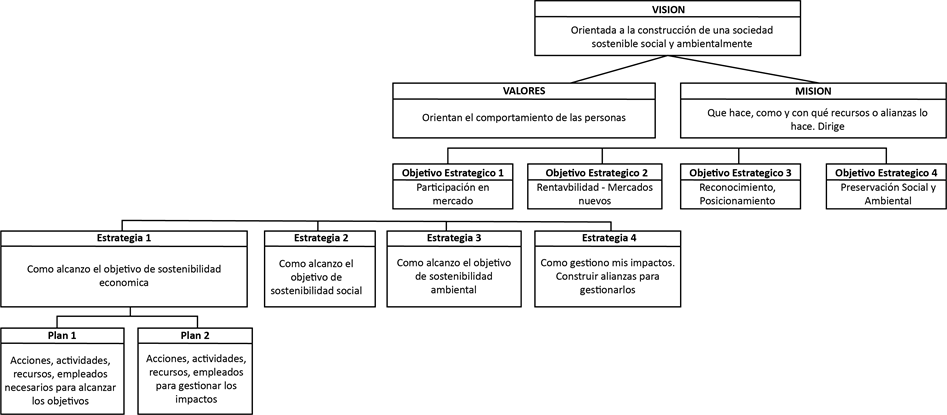

La RS orienta la gestión organizacional hacia el cumplimiento de la filosofía empresarial (Misión, visión, objetivos y valores) proponiendo la conservación social y ambiental del entorno y mecanismos de retribución con la comunidad y empleados. Es una forma de gestión que propone la sostenibilidad y un rol social de las empresas, organizaciones y entidades para impulsar el desarrollo social. Al hablar de sostenibilidad, se hace referencia a la posibilidad que las empresas y organizaciones se perpetúen en el mercado (económica-financiera), conviviendo en armonía con la sociedad y el ambiente. Es una gestión inclusiva de Shareholders y Stakeholders internos y externos, por lo que debe incorporarse en la estrategia de negocio y debe darse a conocer a todas las partes interesadas. La RS debe considerarse como uno de los aspectos claves a incluir en la estrategia ya que brinda ventajas competitivas (Larrán y Andrade, 2015).

La filosofía empresarial deberá acompañarse de la formulación de objetivos estratégicos alineados con la sostenibilidad económica y financiera de la organización y la sostenibilidad ambiental y social del entorno; siendo son intereses comunes que no pueden estar en contraposición, ya que como Drucker lo sostiene, la rentabilidad y la responsabilidad son nociones compatibles […] y los negocios pueden convertir sus responsabilidades de valor social en oportunidades de negocio (citado por Carroll, 1999).

La figura 1, propone la alineación de la filosofía de una organización que quiere aprender a comportarse responsablemente desde su estructura, de forma tal, que refleje el interés por conservar social, ambiental y económicamente el entorno y el bienestar de sus Stakeholders en general. La RS implica que el negocio sea rentable, respetuoso de las leyes y ética y socialmente solidario; gestionando el impacto que tienen las acciones de la organización en la sociedad (Carroll, 1999; ISO, 2010).

En relación con la figura 1, es importante tener en cuenta que autores como Turner et al (2019) plantean que muchas de las proposiciones con respecto a las respuestas individuales a la RSE dependen en gran medida del estado económico y probablemente están influenciadas por diferencias individuales y Frynas y Yamahaki, (2019) establecen que la comprensión de la RSE difiere enormemente entre países y regiones debido a diferencias religiosas, políticas, sociales, económicas o legales.

También es importante tener en cuenta los resultados de la investigación realizada por Lin et al., (2019) quienes concluyen que, durante las etapas iniciales, el costo de las actividades de RSE es mayor que los beneficios adquiridos por la empresa en el corto plazo, según los números contables. Sin embargo, parece que esta inversión se amortiza con el tiempo, ya que los empleados, los gobiernos, los clientes y en general los grupos de interés, necesitan tiempo para apreciar y reconocer las actividades de RSE de la empresa, que además confirma Jahn y Brühl (2019) la percepción de la RSE aumenta la confiabilidad positivamente y ésta es una variable crucial.

UN COMPROMISO RESPONSABLE CON LA SOCIEDAD Y EL AMBIENTE

La preocupación del mundo por la sostenibilidad global y la preservación del planeta se ha hecho presente a través de varias iniciativas con carácter global: la conferencia sobre el medio ambiente de Estocolmo, el programa de las Naciones Unidas para el medio ambiente o el protocolo de Montreal firmado para proteger la capa de ozono reduciendo la producción y comercialización de sustancias que la dañen o el congreso de Viena para la protección de la capa de Ozono, son algunas iniciativas formuladas para hacer de este, un mundo habitable (Garzón e Ibarra, 2014¸ Llorente, 2018). El pacto Global de las Naciones Unidas, es otra iniciativa que busca alinear las estrategias y operaciones de las empresas con diez principios en cuatro áreas temáticas: Derechos Humanos, Estándares Laborales, Medio Ambiente y Lucha contra la corrupción (Pacto global-Colombia, s.f).

Todas estas, son iniciativas que buscan impulsar el compromiso de las instituciones con las sociedades y el entorno en el que operan. Trazan un camino sostenible para el mundo. La sostenibilidad se refiere a continuidad, donde el uso de los recursos naturales y la preservación de los ecosistemas no deben ser comprometidos al perseguir el desarrollo económico y tratar de mejorar las condiciones sociales de las actuales sociedades humanas (Nechi, Aouni y Mrabet, 2017).

Debe entenderse que el acto de asumir su compromiso responsable socialmente es un proceso permanente de mejora continua para una organización; el camino hacia un horizonte que nunca se puede alcanzar en su totalidad y en el que la organización se responsabiliza por sus vínculos e impactos sociales (Vallaeys, Sasia, de la Cruz, 2009). Como compromiso, debe materializarse, adquirirse, se debe lograr absorbiendo la información sobre el desempeño de la organización y el conocimiento sobre el enfoque de la RS, posteriormente, se aplicarán los correctivos y/o desarrollan acciones para operacionalizar el enfoque de la RS en la organización (Henríquez, Vallaeys y Garzón, 2018). De la misma forma Duradoni y Di Fabio (2019) confirman que las organizaciones para cumplir con los objetivos de los proyectos sostenibles deben buscar soluciones y comportamientos innovadores.

Todas estas, son iniciativas que buscan impulsar el compromiso de las instituciones con las sociedades y el entorno en el que operan. Trazan un camino sostenible para el mundo. La sostenibilidad se refiere a continuidad, donde el uso de los recursos naturales y la preservación de los ecosistemas no deben ser comprometidos al perseguir el desarrollo económico y tratar de mejorar las condiciones sociales de las actuales sociedades humanas (Nechi, Aouni y Mrabet, 2017).

Debe entenderse que el acto de asumir su compromiso responsable socialmente es, un proceso permanente de mejora continua para una organización; el camino hacia un horizonte que nunca se puede alcanzar en su totalidad y en el que la organización, se responsabiliza por sus vínculos e impactos sociales (Vallaeys, de la Cruz & Sasia, 2009). Como compromiso, debe materializarse, adquirirse, se debe lograr absorbiendo la información sobre el desempeño de la organización y el conocimiento sobre el enfoque de la RS, posteriormente, se aplicarán los correctivos y/o desarrollan acciones para operacionalizar el enfoque de la RS en la organización (Henríquez, Vallaeys y Garzón, 2018). De la misma forma Duradoni y Di Fabio (2019) confirman que las organizaciones para cumplir con los objetivos de los proyectos sostenibles deben buscar soluciones y comportamientos innovadores.

Es importante tener en cuenta los hallazgos de Lin et al., (2019) en relación con que, la RSE funciona como una fuerza motivadora para que los empleados trabajen más y mejoren su relación con los grupos de interés, pero durante las etapas iniciales, el costo de las actividades de RSE es mayor que los beneficios adquiridos por la empresa en el corto plazo, según los números contables. Sin embargo, parece que esta inversión se amortiza con el tiempo, ya que los empleados, los gobiernos, los clientes y el público necesitan tiempo para apreciar y reconocer las actividades de RSC de la empresa., por tanto, debe convertirse (la RS) en la piedra angular, en parte de la filosofía de la empresa y el deber ser de todos sus empleados, quienes podrán crear, imaginar e investigar con sus stakeholders sobre los principales problemas sociales (Rochlin, 2005).

Es un enfoque que potencia el acercamiento de la organización y las relaciones con los Stakeholders, conociendo sus necesidades e incorporándolos en proyectos que se desarrollan, o haciéndolos parte de la cadena de suministro de la organización. La Investigación Social y la Participación Social se realizarán coordinando la interdisciplinariedad de los expertos de la organización, con la transdisciplinariedad o conocimientos empíricos de los habitantes de la comunidad (Vallaeys et al., 2009).

La realineación de la estrategia corporativa con las prácticas de negocio responsable y el compromiso con lo social y el medioambiente, genera ventajas competitivas, entre ellas, el hacerse a nichos estratégicos de mercado dispuestos a pagar por esa preocupación que muestra la organización con la preservación del entorno, ahorros en batallas legales y campañas de imagen de marca, entre otras (Zadek, 2005; Austin, Herrero & Reficco, 2004).

Para adquirir el enfoque de la RS en la estructura organizacional, y en general, en todas las prácticas de la organización, debe reconocerse el papel importante que juegan las directivas al momento de organizar las rutinas y las operaciones de la organización de modo responsable, esto es, cuando toman las decisiones. El compromiso de las directivas es clave, ya que la gobernanza de la organización recae en una junta directiva, la que, a manera de estructuras al interior de la organización sistematizan información, ordenando y mitigando conflictos, mientras direccionan, organizan, controlan y planean las actividades y estrategias que sustentan al negocio, sus rutinas administrativas, operativas y de producción (Williamson, 2005; Henríquez et al., 2018). Son las directivas las que toman las decisiones, establecen los objetivos y diseñan las estrategias. Su palabra, actitud, el nivel de compromiso y la dirección basada en el ejemplo, estimulará a todos los empleados y stakeholders, en el desarrollo de este enfoque de gestión.

Las autoridades deben ser las primeras en dar el paso, participando en acciones socialmente responsables, no a manera de deber, sino como oportunidad para contribuir con el mejoramiento de la sociedad y medio ambiente (Barroso, Santos, Ávila, López & Bacab, 2015). Para facilitar el paso hacia la gestión responsable e incorporar a todos los empleados, las decisiones de los directivos deben orientarse a procesos de sensibilización con todos los actores para gestionar el cambio más eficientemente, implicando cambios profundos a nivel de la cultura organizacional para alcanzar el comportamiento socialmente responsable (Gaete, 2015). Lo planteado anteriormente, se refuerza con los resultados de la investigación realizada por Derakhshan et al., (2019) las organizaciones que aspiran a tener un enfoque inclusivo de las partes interesadas deben adoptar medios para gestionar no solo su relación con la comunidad, sino también la influencia del gobierno, los medios de comunicación y otras partes interesadas a nivel macro.

Por tanto, en función del razonamiento seguido hasta el momento, se plantea la primera de las hipótesis:

Hipótesis 1. A mayor compromiso responsable con la sociedad y el ambiente por parte de las directivas al momento de organizar las rutinas y las operaciones de la organización de modo responsable, mejores son los resultados empresariales.

ESTRATEGIAS DE GESTIÓN RESPONSABLE CON LA SOCIEDAD

Actualmente, no puede limitarse el trabajo del estratega a la comprensión de la competencia, tal como asegura Porter (2008). Su labor debe ser más integral en un entorno donde pueden identificarse muchos factores que lo configuran. Ejemplo es, la presión de los Stakeholders y organizaciones defensoras y protectoras del medio ambiente, o el poder de las redes sociales para denunciar atropellos a la sociedad y al medio ambiente en todas sus manifestaciones de vida. El acceso y uso de nuevas fuentes de información y canales de comunicación, ha llevado al aumento del poder de los ciudadanos y el incremento de su capacidad de observación y fiscalización sobre las acciones de las organizaciones y las correspondientes exigencias de transparencia (Flórez y Rodríguez, 2013). El estilo de gestión actual debe ser incluyente de estos factores y tendencias modernas alineadas con la preocupación de preservar los recursos para las generaciones que vendrán. Muchas empresas están respondiendo a los desafíos globales y el desarrollo sostenible incorporando enfoques como la Responsabilidad social, gobierno corporativo y la sostenibilidad en el nivel estratégico de su plan de negocios (Busaya y Darlene, 2019). La fiscalización por las acciones de las organizaciones, no se reduce hoy, a la fiscalización de entidades del gobierno y de organizaciones que compiten o colaboran con la firma.

Movidos por la preservación del mundo, se ha incentivado a nivel mundial un conjunto de ideas, programas e iniciativas que persiguen su preservación. Con la evolución de la RS, han surgido también otras corrientes del management que proponen el equilibrio entre el crecimiento económico de empresas y organizaciones, con las prácticas éticas y sostenibles al momento de operar. Estas corrientes del management y el grupo de iniciativas o programas generados, direccionan las acciones y la toma de decisiones con sentido social y ambiental, pensando en volver sostenible la vida en el planeta. Sobresalen además de la RS, el valor compartido, los negocios inclusivos y la ética como gestora de una administración responsable y transparente de los recursos.

Al respecto Macke & Genari (2019) señalan la importancia de la integración entre las prácticas de gestión de recursos humanos y la sostenibilidad de la organización, porque profesionales satisfechos y comprometidos tienden a promover una actividad rentable, productiva y el crecimiento del rendimiento en los negocios, un desempeño económico satisfactorio, favorece las inversiones en los aspectos sociales, incluidos los recursos humanos, y medioambientales y en consecuencia, la sostenibilidad organizacional dirigida a la gestión de recursos humanos, debe incorporarse en las prácticas de gestión de recursos humanos, que proporciona bienestar físico, social y económico a largo plazo para los empleados.

El valor compartido, surge como una forma de crear valor entre la empresa y los actores de su cadena, liberando innovación y crecimiento para aportar soluciones a los males de la sociedad, males que pueden generar costos internos a las empresas (Porter & Kramer, 2011). Las empresas deberán ocuparse de externalidades negativas o generar externalidades positivas, haciéndose a la ventaja competitiva aquellas que logren adelantarse en este proceso (Meyer & Kirby, 2010).

Los Negocios Inclusivos (en adelante NI) por su lado, son conocidos como una estrategia, que al igual que la RS, o el valor compartido, surgió de la preocupación por preservar y garantizar sociedades más justas e inclusivas de los menos favorecidos. Los NI son una estrategia que pueden contribuir al alivio de la pobreza de manera más eficaz que la filantropía, con una estrategia orientada a incorporar a comunidades de bajos ingresos a la cadena de valor de la empresa (Halme, Linderman & Linna, 2012; Golja & Pozega, 2012).

Con su investigación Jean-Laurent & Maurel (2019), proporcionan una herramienta clave para las empresas, así como para las instituciones e inversores, que podrán comparar la creación de valor entre diferentes oportunidades de inversión, que ayudará a desarrollar inversiones de impacto y, en consecuencia, incitará a los inversores a adoptar un comportamiento más responsable, sin excluir el desempeño financiero. No hay cabida al asistencialismo, el modelo debe ser concebido de manera sostenible, generando ganancias o beneficios para todos. Se debe construir una relación en doble vía, que permita aprovisionar a la empresa de materias primas, insumos y mano de obra, incorporando a los stakeholders a la cadena de valor, sin hacer obras de caridad que no generan valor para las empresas (Austin et al., 2004).

Probablemente se observe en las comunidades un cambio de rol de los principales productores, concesionarios o de trabajadores empleados por las firmas, para integrarlos al proceso de producción de la cadena de valor (D´Amato, 2013). En Colombia, empresas como Alpina han desarrollado la estrategia de los negocios inclusivos para integrar la preocupación por las causas sociales, el mejoramiento de la cadena de suministro y la innovación, diseñando canales de autoventa que llegan a consumidores finales con productos a bajo precio y un modelo económico rentable que incorpora grupo de mujeres emprendedoras (Fernández, 2013).

En Latinoamérica, una cadena de restaurantes (Toks) incorporó a su estrategia empresarial actividades de negocios inclusivos, desarrollando proyectos productivos que integraron a su cadena de valor productos sin colorantes y conservadores elaborados artesanalmente por comunidades indígenas de México (Camacho & Pérez, 2013). El éxito de estas empresas permite reflexionar sobre la armonía entre las estrategias empresariales orientadas a la generación de utilidades y las estrategias beneficiosas para la comunidad. Falta ahora, integrar la ética en el rompecabezas de las prácticas responsables.

El papel de las organizaciones en torno al medio ambiente, la justicia y la inclusividad en las sociedades se ha visto replanteado, sumado al rechazo por cualquier forma inadecuada de manejar recursos públicos o privados. Desde el punto de vista de la transparencia en el manejo de recursos, la RS puede ser concebida como la gestión ética de recursos o compromisos éticos, adquiridos mediante patrones de conducta; donde la transparencia, la rendición de cuentas, el respeto por el principio de legalidad y el respeto a los derechos humanos son aspectos claves de la gestión (Cardona & Hernández, 2011; CamachoSolís, 2015). La ética se vuelve el punto de sustento de la gestión para mover los recursos transparentemente. La instrumentalización de la ética ocurre por la necesidad de encontrar un medio para garantizar la gestión de los recursos a través de comportamientos y conductas basadas en principios, normas, reglas, valores y códigos de ética, que apoyan la labor de todos a manera de instrumentos que promueven la excelencia en el trabajo de las personas, facilitando el desarrollo de sus virtudes y sus potencialidades (Garzón & Pérez, 2016). No obstante, Ferrel et al., (2019) aseguran que la ética empresarial tiene más impacto en la actitud de marca que las actividades de RSE, por lo que puede concluirse que la RSE es una dimensión de la ética que apoya además la generación de marca y la gestión transparente.

Hay que recordar que, lo ético es eficaz, y que las estrategias inmorales terminan siempre siendo muy ineficientes y dañinas (Vallaeys, 2014). La RS es un modo de gestión institucional e interinstitucional que implica gerenciar de forma ética e inteligente los impactos, integrando las preocupaciones sociales, medioambientales y de derechos humanos a la estrategia del negocio (Valarezo & Túñez, 2014; Saldarriaga, 2013). Es un instante reflexivo enmarcado en el deber moral y ético, para cumplir con una normativa legal que regula la acción de la organización, y, por otra parte, cumplir con requerimientos expectativas e ideales que mueven a la ciudadanía (Caridad, Hernández & de Pelekais, 2014).

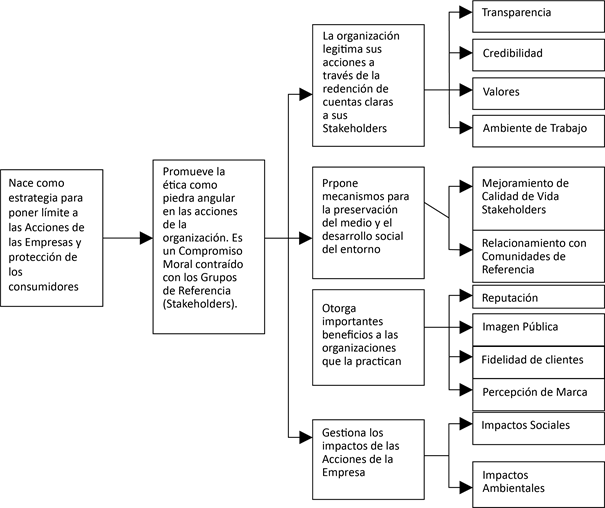

Deberá la organización rendir cuentas sobre la gestión de esos impactos sociales y ambientales, legitimando así, sus operaciones ante la sociedad; garantizando convivir pacíficamente con el entorno en un ambiente de trabajo donde los valores, la transparencia y la credibilidad son propósitos fundamentales. A través de estrategias responsables, la organización aprende a relacionarse con la comunidad y sus problemas, proponiendo acciones para mejorar la calidad de vida de los Stakeholders, mientras genera percepción de marca, imagen pública y la fidelización de los clientes que persiguen estilos de vida respetuosos con el entorno (figura 2).

Fuente: elaboración de los Autores

Figura 2 Propósitos y beneficios de la Responsabilidad Social en las organizaciones

La responsabilidad de la organización por la biodiversidad debería ser mejorada para aclarar si las entidades comerciales actúan como administradores de la diversidad biológica del planeta, cómo gestionan su huella en los ecosistemas y las especies (Skouloudisa, Chrisovalantis & Dimitrakopoulosa, 2019). La correcta integración de las prácticas de RS en la gestión estratégica redunda en reputación corporativa (Sanje & Senol, 2012).

Por tanto, en función del razonamiento seguido hasta el momento, se plantea la segunda de las hipótesis:

Hipótesis 2. Las estrategias de gestión responsable con la sociedad y el valor compartido crean valor agregado a los grupos de interés.

MEDICIÓN DEL DESEMPEÑO SOCIAL Y AMBIENTAL DE LAS ORGANIZACIONES

En lo relacionado con la medición del desempeño social, para Rawhouser et al., (2017) existen formas tanto teóricas como empíricas prácticamente ilimitadas, no hay elucidación en relación con los indicadores, porque se compone de múltiples dimensiones, y la falta de medidas establecidas en la literatura es preocupante, ya que impide la acumulación de conocimiento de fenómenos similares, aunque, García-Martínez et al., (2017) concluyen que las dimensiones ambientales y de gobierno corporativo son los elementos más importantes para medir este desempeño. Aplicado a las Instituciones de educación superior (IES), Findler et al (2019) establecen que los indicadores que se utilizan para medir los impactos que las IES están por fuera de sus límites organizacionales y, por lo tanto, no dan cuenta de su potencial para contribuir al Desarrollo Sostenible (DS).

Nechi, et al., (2019) concluyen que ningún programa de sostenibilidad puede funcionar bien en todas las dimensiones. El mejor programa de sostenibilidad es el que tiene los mejores compromisos en función de las preferencias de los grupos de interés. Según Mani & Delgado (2018)(p.16) la sostenibilidad social: consiste en abordar los problemas sociales en las sociedades actuales, facilitando un futuro sostenible para las generaciones futuras, no obstante, los problemas sociales varían de una ubicación geográfica a otra en función de los valores sociales que se desarrollan durante un período de tiempo.

Una estrategia con potencial para Suárez-Eiroa et al., (2018) es la denominada economía circular o CE (sigla en inglés circular economy) para abordar las crecientes preocupaciones sobre la sostenibilidad del planeta, genera beneficios sociales relacionados con el logro de objetivos ecológicos, y temas como la igualdad, la igualdad de género, el acceso a la educación y otros objetivos sociales dependen de la voluntad política y social.

Una herramienta de evaluación válida para Scipioni et al., (2009) debe poder proporcionar una comparación objetiva de la sostenibilidad en un contexto diferente, un indicador adecuado debe ser sensible a los cambios en el contexto económico, social y ambiental, y existe una gran necesidad de herramientas de evaluación que puedan integrar condiciones multidimensionales y el Cuadro de mando de sostenibilidad (Dashboard sustainability) es uno de ellos para el ámbito nacional, internacional, y también es efectiva para evaluar la sostenibilidad en un contexto urbano.

La investigación realizada por García-Martínez et al., (2017) reporta el uso de un enfoque multicriterio para estimar una medida global única del rendimiento de la RSE a través de GP (Goal Programming) una metodología que aborda el problema desde una perspectiva novedosa, que puede ser utilizado por las empresas para identificar sus Posición relativa con respecto a otros en el campo de la RSE, e indica las dimensiones que podrían mejorarse y cómo la mejora de algunas dimensiones puede influir en la mejora simultánea de otras.

Las Organizaciones en el desarrollo de sus operaciones diarias consumen recursos, contaminan e impactan a la sociedad a través de acciones que pueden ir en contra de la naturaleza o de la salud de los ciudadanos (salud física o mental). Como manera de resarcirse, se necesita que los directivos actúen con mucho sentido ético, asumiendo la responsabilidad para disminuir el daño que pueden ocasionar en la sociedad las operaciones de producción y/o comercialización. Entre las acciones que impactan negativamente pueden mencionarse entre otras: a) las emisiones de gases y partículas contaminantes a la atmósfera; b) el vertimiento de residuos sólidos y líquidos en el ambiente; c) el consumo de papelería en oficinas; d) el consumo de agua potable en baterías sanitarias; e) las emisiones de gases que produce la movilización de sus empleados a sus lugares de trabajo.

También pueden nombrarse acciones de organizaciones que impactan positivamente en el entorno: a) proponer la supervisión de las condiciones en que vive la comunidad alrededor de la organización y plantear soluciones a posibles necesidades; b) promocionar estilos de vida saludables en los grupos de interés internos y externos; c) promover el respeto por los tiempos y el compartir social y en familia de los trabajadores; d) capacitar y contratar habitantes cercanos al entorno de la organización; e) desarrollar jornadas voluntarias de limpieza y reforestación de zonas verdes. La forma en que impacta la organización positiva o negativamente viene relacionada estrechamente con la naturaleza de los productos que produce o comercializa, y la toma o ausencia de medidas para mitigar.

La RS mueve a las directivas hacia la coordinación de modos de producción amables con la sociedad, guiándose por asesorías o consultorías con expertos o por personal que contratan y que se desenvuelve diariamente de acuerdo con un grupo de estándares, lineamientos y guías. La organización socialmente responsable debe ser respetuosa de las leyes que dictan las autoridades (locales, regionales y nacionales) y regulaciones del sector gremial al que está adscrita la organización. Este proceso de gestión es susceptible de ser medido, con el fin de conocer la evolución de las prácticas diarias responsables socialmente, sus resultados, avances o retrocesos, y si realmente, se está logrando gestionar los impactos.

Una Organización Responsable Socialmente necesita del compromiso de las directivas, pero, además, de todos los empleados y los actores que hacen parte de la cadena de suministro. La RS, debe convertirse en la columna o motor que impulsa las decisiones empresariales y de todos los actores de la cadena de Suministro. Los desafíos globales como los riesgos del cambio climático y cómo minimizar el impacto de las operaciones en el (cambio climático) forman parte de las tendencias de la investigación en logística (Cardona, Henríquez y Balza, 2017). Las organizaciones deben medir todos sus impactos a lo largo de la cadena de suministro, adaptando las métricas de acuerdo con sus objetivos (Jassir, Domínguez, Paternina & Henríquez, 2018).

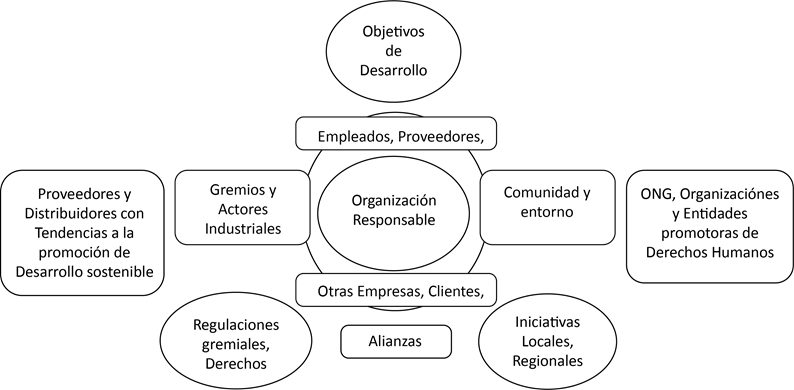

Para medir los impactos, pueden ser útiles los ODS, la carta a la tierra, políticas sectoriales o gremiales a nivel local, regional o nacionales, los códigos de ética o directrices y políticas empresariales, que deberán compartirse con todos los proveedores y distribuidores, o al menos, trabajar en ello para que esta meta sea lograda en el menor tiempo. Mani & Delgado, (2018) establece que la conciencia a nivel empresarial de los parámetros de sostenibilidad social y su relevancia para el desarrollo del capital social puede mejorar la adopción de la sostenibilidad social, por tanto, se debe concienciar al cuerpo directivo y a la comunidad en general, que la RS no son prácticas de altruismo, filantropía o contribuciones generosas a la comunidad; son las acciones realizadas a través de alianzas con grupos internos o externos (empleados, asesores, consultores, proveedores, distribuidores, competencia, gobierno, ONG) que permitan medir y gestionar los impactos sociales y ambientales de la empresa y construir una comunidad, entorno o sociedad más justa, sostenible y segura (figura 3). Deberá la organización seguir derroteros para especializarse en modos de producción sostenibles, teniendo en la mira, la medición de sus operaciones y como afecta a la sociedad, proponiendo iniciativas que mitiguen sus impactos y sean incluyentes de sus empleados y de todos los actores de su cadena de suministro, toda vez que los esfuerzos de la Universidad en el tema, pueden ser administrados coordinadamente con los demás miembros de la cadena de suministro (Henríquez, Higuera & Rosano, 2018).

La destinación de los recursos movilizados para esta gestión será directamente proporcional al sector en el cual opere la organización. Esto puede ser explicado a través del ejemplo de las organizaciones dedicadas a enseñar, o una oficina de abogados que en el día a día impactara en lo social y ambiental de una forma distinta a la que puede impactar una empresa minera, una empresa productora del sector automotriz, o un laboratorio clínico. Cada sector puede obedecer a lineamientos diferentes por su actividad, midiendo el impacto de las operaciones de forma distinta. En el sector educativo por ejemplo, la medición ha sido propuesta para evaluar la RS en la Universidad a través de una propuesta incluyente de instrumentos cuantitativos y cualitativos analizando el desempeño de la Universidad a través de indicadores (Vallaeys, Sasia & de la Cruz, 2009), o a partir de una propuesta netamente cuantitativa para medir la generación de hábitos y valores a través de cursos que reflejen un compromiso con la ecología, el consumo responsable y la participación social (Alonzo-Godoy, Ayora & Bote, 2016).

En el caso de las organizaciones para otros sectores, la información es más prolija y global. La normalización es abundante, y se puede mencionar entre las más populares la Guía de Responsabilidad Social- ISO 26.000 (ISO, 2010) o la elaboración de memorias de sostenibilidad de la Global Reporting Initiative para todo tipo de organizaciones (GRI, s.f). Estas guías (GRI) pueden ser adaptadas junto a otras específicas, permitiendo considerar temas importantes por áreas principales e identificar las partes de interés que se afectan por o están involucradas en la toma de decisiones y acciones de gestión para la búsqueda de Desarrollo Sostenible (Yáñez, Uruburu, Moreno & Lumbreras, 2018).

La medición de la sostenibilidad se utiliza para diferentes procedimientos, prácticas, procesos, metodologías, métodos, marcos y herramientas que se centran en medir o promover sostenibilidad a diferentes niveles, por ejemplo, país, ciudad y empresa (Moldavska & Welo, 2019). Un proceso controlado necesita como primicia ser medido para conocer su evolución. Otras formas de medición pueden reposar en estándares propios de la organización o códigos de ética diseñados para moldear comportamientos morales y justos en los empleados y directivas, encontrando, por ejemplo, el código de buen gobierno y de ética de la Dirección de Impuestos y Aduanas Nacionales (2016), o las estrategias de desarrollo sostenible del grupo empresarial Bavaria (s.f).

El grado de comunicación con los stakeholders, como se retroalimenta la empresa de ellos y la información obtenida para trabajar en temas sociales y medioambientales puede ser tomada como una forma de medición de la propuesta de RS de la organización (Rochlin, 2005). Las iniciativas mundiales como la carta de la tierra (cartadelatierra.org, s.f), el pacto-global (s.f), el pacto de París (Naciones Unidas, 2015) o los Objetivos de Desarrollo Sostenible (UNDP, s.f); pueden ser consideradas como una forma de guías a seguir para gestionar con un sentido social y ambiental, con un plus atractivo que consiste en que este grupo de iniciativas son propuestas a nivel mundial por entidades con legitimidad y ampliamente reconocidas.

Entre la variedad de información y conocimiento sobre el tema, las directivas de una organización pueden sopesar la utilización de una metodología que le permita seguir la huella de sus operaciones y de las acciones y proyectos sociales y ambientales que desarrollan. Esta reflexión lleva a plantear la pregunta que motiva los intereses investigativos de este artículo: ¿Cuáles son los indicadores que permiten medir y organizar la forma de producción alrededor de la gestión de los impactos sociales y ambientales? Para los propósitos de esta investigación, se han tomado de referencia los Objetivos de Desarrollo Sostenible (en adelante ODS, ver tabla 1).

Los ODS son una propuesta de largo plazo impulsada por las Naciones Unidas para garantizar el desarrollo sostenible de este planeta y la convivencia en armonía de sus habitantes. Los ODS son un llamado universal para a la adopción de medidas para poner fin a la pobreza, proteger el planeta y garantizar que todas las personas gocen de paz y prosperidad (UNDP, s.f.). Alrededor de los 17 ODS, se proponen preguntas que, a su vez servirán de guía para la formulación de indicadores de medición del desempeño social ambiental de una organización:

Tabla 1 Adaptación a partir de los ODS

| No | Preguntas |

|---|---|

| 1 | Fin de la pobreza: ¿Se han promovido acciones cuyo propósito sea poner fin a la pobreza? |

| 2 | Hambre cero: ¿Qué acciones lleva a cabo la organización para la erradicación del hambre en su entorno? |

| 3 | Salud y bienestar: ¿Se fomenta la salud y bienestar de los empleados y sus familias, incluyendo además la salud y bienestar de la comunidad alrededor de la organización? |

| 4 | Educación de calidad: ¿Se promueven iniciativas de aprendizaje para todos? |

| 5 | Igualdad de género: ¿Se desarrollan acciones en la organización encaminadas a incentivar la igualdad de género? |

| 6 | Agua limpia y saneamiento: ¿Cuáles son las acciones e iniciativas desarrolladas para garantizar la limpieza y sanidad de las aguas? |

| 7 | Energía asequible y no contaminante: ¿Qué acciones adelanta la organización para garantizar el acceso a una energía asequible, segura, sostenible y moderna para todos? |

| 8 | Trabajo decente y crecimiento económico: ¿Se promueve el trabajo decente y el crecimiento económico sostenible e inclusivo para todos? |

| 9 | Industria, innovación e infraestructura: ¿Se construyen infraestructuras resilientes y se promueve la industrialización inclusiva y sostenible mientras se fomenta la innovación? |

| 10 | Reducción de las desigualdades: ¿Qué hace la organización para reducir las desigualdades? |

| 11 | Ciudades y comunidades sostenibles: ¿Se apoyan los esfuerzos por construir asentamientos humanos, comunidades, barrios, localidades que sean inclusivos, seguros, resilientes y sostenibles? |

| 12 | Promoción y consumo responsables: ¿Se incentiva la producción y consumo sostenible? |

| 13 | Acción por el clima: ¿Qué medidas adopta la organización para combatir el cambio climático y sus efectos? |

| 14 | Vida submarina: ¿Se patrocinan, promocionan o desarrollan acciones que garanticen la conservación de la vida submarina? |

| 15 | Vida de ecosistemas terrestres: ¿Cuáles acciones o iniciativas fomentan la organización para la preservación de la vida de los ecosistemas terrestres? |

| 16 | Paz, justicia e instituciones sólidas: ¿A través de las acciones de la organización promueve una sociedad justa, pacífica e inclusiva? |

| 17 | Alianzas para lograr los objetivos: ¿Cuáles alianzas se han logrado para incentivar el desarrollo sostenible? |

Fuente: elaboración de los autores con base en Objetivos de Desarrollo Sostenible

Para Lograr el objetivo 17, (Alianzas para Lograr los Objetivos) es necesario un reporte sobre la cantidad de socios comprometidos en alcanzar cada ODS. El diseño de políticas para contratación de proveedores, intermediarios y distribuidores que promuevan el desarrollo sostenible y los derechos humanos, alineadas con estos ODS, servirán como un mecanismo para comprometer a los actores de la CDS y a cualquier otro actor de la sociedad que cumpla con el perfil de contratación y que desee ser parte del modelo.

Agrupados en un tablero, se expone una serie de indicadores asociados con los ODS que facilitaran la medición del desempeño ecológico-ambiental (tabla 2).

Tabla 2 Indicadores de Desempeño Social y Ambiental basados en los ODS

| 1. Fin de la pobreza | 2. Hambre cero | 3. Salud y bienestar | 4. Educación de calidad |

|---|---|---|---|

| Proyectos inclusivos de la comunidad como actor de la cds | Proyectos inclusivos de la comunidad como actor de la cds | Campañas de rumba terapia con empleados y comunidad | Padrinazgo de biblioteca en barrios marginados |

| Bancos de alimentación a la comunidad | Capacitación a pobladores sobre cultivos de pancoger / hidropónicos | Jornadas de pausas saludables | Becas a empleados y familia de empleados |

| Habitantes de barrios vulnerables capacitados y contratados | Suministro de recursos físicos para cultivos de pancoger / hidropónicos | Campañas de vacunación en compañía de autoridades sanitarias | Estímulos y becas a Habitantes de barrios vulnerables (vinculación a través de etapa de prácticas) |

| Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados |

| 5. Igualdad de género | 6. Agua limpia y saneamiento | 7. Energía asequible y no contaminante | 8. Trabajo decente y crecimiento económico |

| Nivel de remuneración por perfiles y no por género | Proyectos desarrollados para abastecimiento de agua potable en zonas vulnerables y apartadas | Proyectos desarrollados para abastecimiento energía limpia en zonas vulnerables y apartadas | Diseño y cumplimiento de escalafón salarial (salarios por encima del mínimo legal y en armonía con el nivel de preparación del trabajador) |

| Capacitaciones en salud reproductiva y sexual (2 géneros) | Capacitación de pobladores para desarrollar y administrar proyectos de energía solar | Capacitación de pobladores para desarrollar y administrar proyectos de energía limpia | Políticas de respeto por los horarios de los Trabajadores (contratación de supernumerarios para realización de actividades requeridas para horarios extras) |

| Estatutos de la organización que promuevan ascensos basados en rendimiento y preparación | Jornadas voluntarias para comprometer empleados, intermediarios y distribuidores en la puesta en marchar de proyectos de abastecimiento de agua potable en zonas vulnerables | Proveedores, intermediarios y distribuidores de la compañía que son usuarios del sistema de conexión legal en la ciudad | Políticas de inclusividad de personas con limitaciones. |

| Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados |

| 9. Industria innovación e infraestructura | 10. Reducción de las desigualdades | 11. Ciudades y comunidades sostenibles | 12. Producción y consumo responsable |

| Sistemas inteligentes de ahorro de energía de dispositivos en edificios y locales | Proyectos dirigidos a hijos de empleados y comunidad con problemas de aprendizaje y/o necesidades especiales | Proyectos de negocios inclusivos desarrollados con comunidades campesinas y habitantes del entorno de la organización | Patrocinio y asesoría a Proyectos para reutilización de aguas residuales en Zonas rurales y urbanas |

| Políticas de desarrollo organizacional que incentiven patentes | Proyectos de negocios inclusivos desarrollados con madres y padres cabeza de familia, comunidades afroamericanas, etnias. | Contratos firmados con habitantes de comunidades que hacen parte de los proyectos de Negocios inclusivos | Patrocinio y asesoría a proyectos con agricultores de aprovechamiento de aguas de lluvias |

| Investigaciones desarrolladas con sentido social y de mejoramiento de productos y servicios | Políticas de inclusividad de personas con limitaciones | Proyectos para el desarrollo de comunidades campesinas | Proyectos de reciclaje y apoyo total para la asociación de recicladores en pequeñas sociedades |

| Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados |

| 13. Acción por el clima | 14. Vida submarina | 15. Vida de ecosistemas terrestres | 16. Paz, justicia e Instituciones sólidas |

| Jornadas de carro compartido entre directivas y empleados semanalmente | Jornadas voluntarias de limpieza de playas y mares en compañía de autoridades locales | Jornadas voluntarias para reforestación de zonas veredales y parques en compañía de autoridades locales | Promoción de derechos humanos en el micro y macroentorno de la organización |

| Contratación y utilización obligatoria de ruta para el transporte de empleados al menos 1 vez por semana | Proyectos de piscicultura y cría de peces y otros animales de la vida marina con fines mercantilistas | Jornadas voluntarias de limpieza de zonas verdes y reservas | Políticas de contratación que promuevan el respeto por los derechos de los niños |

| Incentivar el uso de bicicletas como medio de transporte (empleados) | Proyectos de piscicultura y cría de peces y otros animales de la vida marina sin fines mercantilistas | Proyectos de apoyo a organizaciones sin ánimo de lucro para la protección y defensa de animales | Políticas de contratación para la prevención de formas de explotación laboral y acoso sexual |

| Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados | Cantidad de beneficiados |

Fuente: elaboración de los autores con base en los Objetivos de Desarrollo Sostenible.

El compromiso de la Universidad, las organizaciones productivas y de toda la sociedad en general es un imperativo si se tiene en cuenta las diferentes advertencias de la comunidad científica internacional y la Organización de Naciones Unidas a través del grupo intergubernamental de expertos sobre el cambio climático (Ipcc en adelante) en torno a la preservación del planeta y la conservación de sus especies, evitando daños irreversibles al ecosistema, mientras se toman medidas sobre el cambio climático (Ecoosfera, 2017; Ipcc, 2018). Los riesgos que trae el cambio climático a la sostenibilidad ambiental impactaran fuertemente a la sociedad mundial: Sequías extremas, incendios forestales, inundaciones y escasez de comida para millones para el año 2030 como consecuencia del calentamiento global de 1.5 grados celsius (Ipcc, 2018). Toda la sociedad en general se verá afectada por este fenómeno.

Este panorama nada alentador deja ver la necesidad de construir alianzas entre universidades, gobierno, empresas, organizaciones y ciudadanía en general, para diseñar y desarrollar iniciativas, programas y proyectos para gestionar los impactos de la actividad del hombre sobre el planeta. La reflexión y concienciación de las personas debe ser pieza clave del modelo de gestión.

Por tanto, en función del razonamiento seguido hasta el momento, se plantea la primera de las hipótesis:

Hipótesis 3. Los indicadores basados en los objetivos de desarrollo sostenible permiten la medición del desempeño social y ambiental de una organización.

CONCLUSIONES

En la gestión de la huella ecológica y social de una organización, se debe permear todas las áreas a través del ejemplo de las directivas, desarrollando actividades de sensibilización en todos los niveles; de la misma manera, deben medirse todos los procesos de la Cadena de Suministro, ya que esta integra las operaciones de la empresa y las agrupa en procesos y subprocesos afines (Henríquez, Cardona, Rada y Robles, 2018). El gerente puede optar por empezar la medición de la gestión empresarial por los procesos misionales o aquellos que mayor impacto causan en la sociedad. La RS es un modo de gestión que promete beneficios a las organizaciones, pero, ante todo, es una gestión que ofrece la posibilidad de mejorar y desarrollar responsablemente las operaciones, evitando afectar a la sociedad a nivel social, ambiental o económico; razón por la cual, se aconseja implicar a los actores de la Cadena de suministro y medir constantemente los logros sociales y ambientales de la organización. Es una tarea continua que involucra a todos en la organización. En este estilo de gestión, es relevante implicar a la comunidad y sus grupos de representantes (juntas de acción comunal) en los barrios o comunas, ya que con estos actores pueden establecerse alianzas estratégicas para desarrollar proyectos que propongan desarrollo sostenido para la ciudad (Henríquez, 2013).

Las iniciativas mundiales por preservar el medio ambiente y la sociedad sirven como guías para modificar las operaciones de las empresas y organizaciones en general. Entre estas iniciativas, se formularon otras a manera de objetivos, políticas o principios (17 en el caso de los ODS; 10 en el caso de los principios del pacto global). Este conjunto de iniciativas es considerado por los autores como idóneas, ya que incorporan las preocupaciones por un mundo perenne, más inclusivo de los menos favorecidos y en armonía con los derechos humanos. Los indicadores propuestos en este artículo son apenas una guía. Cada organización dependiendo de la naturaleza de sus operaciones y el impacto que causa en los Stakeholders y el medio ambiente, podrá enfocarse en la consecución puntual de un grupo de ODS por encima de otros, esto es, destinando más esfuerzos y recursos para enfocarse en 1, 2 o los que considere necesario. Los ODS facilitarán la labor por conservar la sociedad y el medio ambiente mientras se gestionan los impactos de la organización.

Las empresas del sector minero y energético, por ejemplo, pueden enfocarse en los ODS que promueven el agua limpia y saneamiento, energía asequible para todos, producción y consumo responsables, acción por el clima, vida submarina (abarcando el contexto de ríos, riachuelos y otros cuerpos de agua además de los océanos), vida de ecosistemas terrestres, trabajo decente y crecimiento económico. De esta manera, priorizan los ODS que se ajustan más a los impactos de sus operaciones. Las organizaciones del sector del retail y grandes superficies, pueden promover los bancos de alimentos ubicados en los barrios marginados o vulnerables, con acceso a todo público; las Universidades ubicadas en el sector de la educación, se podrán inclinar por aquellos ODS que se alinean más con sus funciones de educación, investigación, extensión y organización, por ejemplo, desarrollando campañas de lectura abierta para que toda la sociedad haga uso de sus recursos bibliotecarios, proponiendo vías de acceso a educación de calidad a personas de escasos recursos, entre otras iniciativas. Los ODS se alinean con el propósito de gestionar los impactos de las operaciones de organizaciones en todos los sectores de la producción y los servicios.

Se recomienda acompañar los proyectos e iniciativas de la mano de otros actores, buscando incorporar otras organizaciones de la CDS o del sector que sean competencias. El propósito es crear un grupo grande de empresas y organizaciones que desarrollen prácticas responsables con la sociedad, que puedan mostrar resultados de transformación de su macro y microentorno para generar en las demás organizaciones, el deseo de replicar la práctica por la gestión de sus impactos sociales y ambientales, armonizándose con las iniciativas mundiales a través de la experiencia de aquellas que llevan la bandera. En la medida en que el grupo de socios crezcan y generen beneficios en doble vía, deberán buscar alcanzar otros objetivos o incorporarlos a su estrategia de negocio.

Se debe evitar caer en prácticas de Greenwashing, persiguiendo reconocimientos, premios, certificaciones ambientales o sociales que buscan solo cumplir requisitos buscando beneficios tributarios o alegar aportes a la sociedad por el cumplimiento de la legalidad, lo cual altera el significado de la RS (Contreras, Sarmiento y Camacho, 2017). Además, se debe evadir la costumbre de cumplir con los reportes de sostenibilidad, que pretenden reducir la Responsabilidad Social a una lógica instrumental basada en modelos de medición (Vallaeys, 2018).

Se propone como línea de investigación futura, la aplicación del tablero de indicadores en organizaciones que llevan a cabo prácticas de responsabilidad social, ajustando el tablero de acuerdo con la naturaleza de las operaciones de la organización, en razón que un modelo de medición puede ser susceptible de ajustes para alcanzar los objetivos propuestos de una investigación (Henríquez, Rada y Jassir, 2016). De esta manera podrá desarrollarse la medición propuesta en esta investigación, analizando si la organización mejora o no con base en la aplicación de los ODS como derroteros de su sistema de gestión y medición de impactos sociales y ambientales y el propósito de aprender organizacionalmente, de un conocimiento (RS) aplicado correctamente por las presiones del entorno, generando productos y servicios (Rivera-Porras, 2019).