Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

La trasmisión internacional de las crisis no es un fenómeno nuevo, lo realmente novedoso, y que sorprende los estudiosos del tema, es que las perturbaciones provenientes de un país en particular afectan gravemente a otros países que son muy diferentes y con las que, en ocasiones, los vínculos comerciales e incluso flujos de capital son reducidos.

Debido al crecimiento de los mercados accionarios, la interacción resultante del proceso de globalización acelerado en los últimos años y el avance tecnológico, las fronteras geográficas son irrelevantes a la hora de realizar transacciones financieras, de manera que, cada vez más, los mercados se encuentran entrelazados, no solo por el grado de transacciones que realizan sino por la influencia que la información tiene entre sí.

Esta interacción se hace manifiesta cuando se presenta crisis en alguna economía y es absorbida por el resto de los mercados de manera inmediata en mayor o menor cuantía. En efecto, episodios como las crisis de los años noventa ocurridos en México y Asia, así como lo observado al inicio del siglo XXI en Brasil y la crisis hipotecaria en EE.UU. nos remiten al importante hecho de verificar la existencia de contagio hacia otros países sin importar su ubicación geográfica.

Empero, algunos estudiosos del tema de contagio, por razones metodológicas han separado las zonas o países objeto de estudio en espacios geográficos, vínculos comerciales, vínculos políticos, vínculos financieros etcétera. En el presente texto se realiza un análisis de la existencia de contagio desde una perspectiva geográfica, para ello observamos los países de la región Latinoamericana tomando como fuente de contagio sus dos economías más importantes: Estados Unidos y Brasil. Otros analistas no centran su atención en los aspectos regionales y geográficos del contagio, sino en la conceptualización y definición del fenómeno pues de allí se desprende el acervo cuantitativo a utilizar para su verificación; el texto no es ajeno a esta preocupación y trata de ceñirse a una de las concepciones más aceptadas sobre el particular.

El documento está dividido en cuatro secciones, en el primer capítulo se realiza una presentación del tema estableciendo la hipótesis de trabajo para clarificar el horizonte sobre el que se está moviendo el análisis, en la segunda parte recoge algunas definiciones de contagio, al tiempo que describe parte del instrumental estadístico para su verificación concluyendo con una revisión de la literatura sobre contagio a la luz de los primeros elementos expuestos.

En la sección tres, se presenta el modelo econométrico que se utilizó para contrastar la existencia de contagio cuya especificación tiene tres componentes: primero y debido a que la serie financiera puede presentar puntos de interrupción en la varianza incondicional, se analiza la presencia de cambios estructurales en la volatilidad por medio de la suma iterativa acumulada de cuadrados (ICSS); segundo se describe la naturaleza del modelo General Autorregresivo Condicional Heterocedástico (GARCH); y, tercero, se presenta el coeficiente de correlación dinámica como herramienta sintetizadora de todo el ejercicio empírico. La sección continúa con la descripción de la metodología para su estimación y termina con la presentación de los resultados obtenidos ilustrándolos en cuadros y análisis grafico; por último, en la sección cuatro, se realiza una discusión sobre el tema y se presentan las conclusiones.

PLANTEAMIENTO DEL PROBLEMA Y CONTEXTO

Desde la década de los noventa se han presentado una serie de crisis financieras, entre ellas: el colapso del peso mexicano en 1994, la crisis de Asia Oriental en 1997, la crisis rusa en 1998, la devaluación brasileña en 1999, “el corralito” en Argentina en 2001, la crisis electoral en el 2002 y la gran crisis inmobiliaria del 2007 al 2009.

A los investigadores y a los hacedores de política les ha resultado interesante analizar como las políticas de choque o las mismas crisis fueron transmitidas a los mercados bursátiles de diferentes tamaños y estructuras en todo el mundo y, estas se manifiestan con mayor severidad en la medida en que la presencia internacional de un país sea significativa frente a otro, es decir, en la medida que un mercado accionario sea más grande, el grado de “contagio” hacia mercados más pequeños será mayor pero no al contrario.

Cheung (2009), afirma que el contagio se produce cuando las correlaciones entre países aumentan durante “tiempos de crisis” en comparación con correlaciones durante “tiempos tranquilos”. Esta, aunque es una definición restringida, se utiliza principalmente en análisis empíricos, tal como es el objeto del presente estudio.

Al igual que en otros estudios sobre contagio Buttner & Hayo (2009), Yiu (2010), Naoui, Liouane & Brahim (2010), Mink & Mierau (2009), Ramírez (2009) toman como fuente a los Estados Unidos (la mayor economía mundial), y se incluye, de forma novedosa, a Brasil como una fuente alternativa por ser la mayor economía de América Latina, con un PIB nominal de un poco más de 2 billones de dólares.

Al establecer o descartar la relación entre las caídas de las bolsas se contribuye a caracterizar la volatilidad del mercado accionario regional brindando más información a los gestores de inversión que diversifican su portafolio entre diferentes países a medida que estas correlaciones son insumos esenciales para la gestión internacional de cartera y evaluación de riesgos.

Por otra parte, el contagio transfronterizo puede tener importantes consecuencias para la estabilidad financiera. Por lo tanto, su estudio puede ayudar a los hacedores de política en el diseño de respuestas y planes de contingencia adecuados ante los cambios de correlación en los mercados bursátiles.

El propósito de este trabajo es establecer, si existe o no “contagio” de las crisis financieras ocurridas en el siglo XXI, de las economías más grandes de la región (Estados Unidos y Brasil) hacia algunos países latinoamericanos incluyendo Colombia ya que, según la revisión de la bibliografía, el país no ha sido referenciado de manera recurrente y, así, dar respuesta a la pregunta de investigación: ¿Las caídas en las bolsas de valores de Estados Unidos y Brasil afectan significativamente el comportamiento de las bolsas de valores de algunos países latinoamericanos en el periodo 2001-2010?.

TEORÍA E HIPÓTESIS

A partir de los hechos estilizados derivados de la revisión de la literatura, detallada en la sección “Herramientas para identificar la existencia de contagio” de este documento, y del modelo utilizado para la verificación del contagio expuesto en el capítulo tres, se deduce la siguiente hipótesis de trabajo:

H: Si el coeficiente de correlación en el tiempo de los rendimientos de los activos financieros cotizados en bolsas de valores entre el país A y el país B, teniendo en cuenta que el país A tiene una crisis propia, cambia de forma positiva significativamente entonces, existe evidencia de existencia de contagio de la crisis de la economía A a la economía B sin importar el comportamiento de las variables fundamentales de cada una de estas economías.

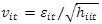

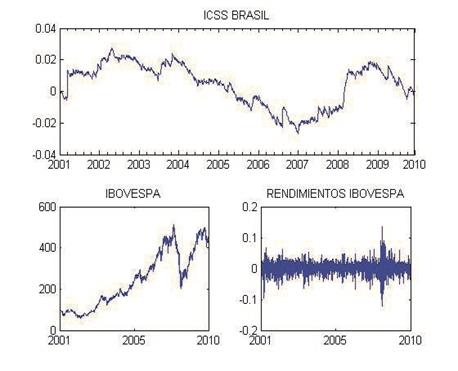

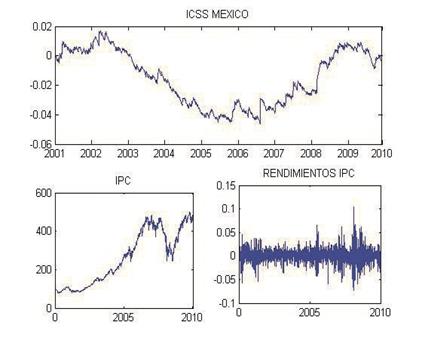

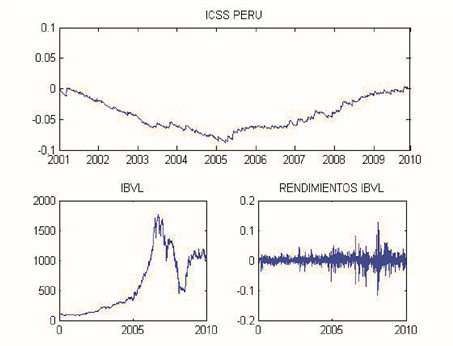

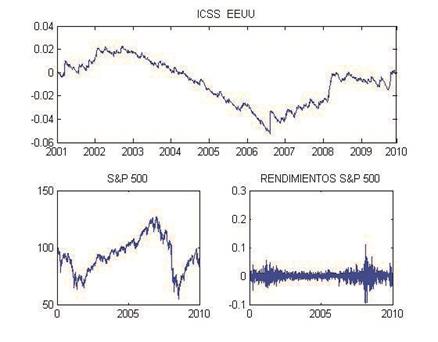

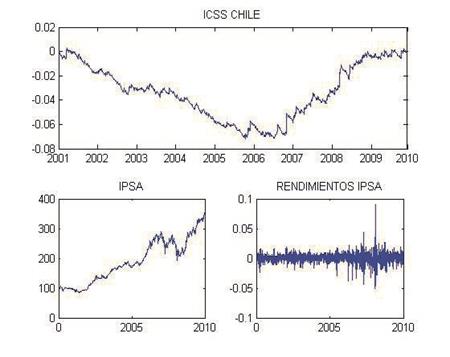

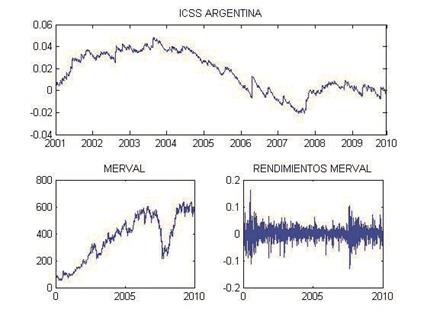

Se tomarán como fuentes de contagio las crisis de los mercados financieros de Brasil y de EE. UU. los cuales se detectan por medio de la suma acumulativa iterada de los cuadrados de las series analizadas (Inclan & Tiao, 1994). Los mercados accionarios analizados son Brasil, México, Colombia, Perú, Estados Unidos, Chile y Argentina representados por los índices IBOVESPA, IPC, IGBC, IGBVL, S&P 500, IGPA y MERVAL respectivamente. El periodo de estudio es del 3 de Julio de 2001 fecha de unificación de la bolsa colombiana hasta el 3 de Julio de 2010 datos diarios, para un total de 2348 datos.

MARCO TEÓRICO

Concepto de Contagio

Si bien las opiniones sobre la definición de contagio difieren, existe un consenso bastante amplio en la literatura empírica sobre contagio financiero el cual se refiere a la transmisión de los shocks no anticipados de una economía a otra.

La literatura distingue básicamente tres mecanismos a través de los cuales se propagan las perturbaciones económicas entre los países (Masson, 1998 y Forbes & Rigobon, 1999) la primera corresponde a las perturbaciones globales que afectan a todos o casi todos los países del mundo, la transmisión de los shocks entre países se traduce en aumentos de la correlación, más allá de cualquier vínculo fundamental lo que es conocido como el exceso de movimiento conjunto (Cheung 2009).

El segundo mecanismo corresponde a las perturbaciones procedentes de países relacionados. Algunos autores se han referido a este fenómeno como desbordamientos (Masson, 1998) o como el contagio basado en fundamentos (Kaminsky & Reinhart, 1999). Este sería el caso de una crisis de un socio comercial reduce en gran medida la demanda de exportaciones, por ejemplo. Unos autores, en particular Eichengreen & Rose (1999), han hecho hincapié en esta transmisión relacionada con intercambio comercial. Estas formas de co-movimientos pueden reflejar la interdependencia normal, y no necesitan estar relacionadas con los periodos de crisis a pesar de que para su análisis se ha tomado como referencia las turbulencias observadas.

El tercer mecanismo incluye a todos los casos no cubiertos por los dos casos anteriores. Es decir, el contagio se define como un elemento residual; y, por tanto, como una situación en la que la extensión y la magnitud de la transmisión internacional de las crisis exceden lo que es esperado por los participantes del mercado (Cheung, 2009).

Herramientas para identificar la existencia de contagio

La literatura ha establecido algunas metodologías estadísticas para contrastar la existencia de contagio, se dividen en dos grandes grupos; el primero, agrupa los modelos sin algún canal de trasmisión identificados, entre los que se encuentran: a) los modelos de factores latentes, b) análisis de movimientos conjuntos c) modelos de asimetrías y no linealidades; el segundo gran grupo trata de identificar canales de trasmisión.

Modelos de factores latentes Este tipo de choque podría existir como una descarga imprevista en un modelo simple que afecta el retorno de los activos, o como un disparador del cambio en las creencias o las expectativas de los inversores en un régimen de cambio de modelo. Dado que el Shock exógeno es no observable, varios tipos de modelos de factores latentes se emplean para investigar la existencia del fenómeno de contagio. Como, por ejemplo, el Modelo de schock imprevisto y el Modelo de equilibrio múltiple (Cheung, 2009).

Análisis de co-movimientos Cuando se transmite un shock exógeno de la primera economía a las otras, los mercados financieros de las economías posteriores tienden a responder de una forma similar a la primera, causando co-movimientos. Estos co-movimientos de las variables del mercado financiero son importantes indicios de contagio. En la práctica, analizando el coeficiente de correlación resulta ser una manera directa para investigar co-movimientos. De otro lado, el análisis de componentes es una forma alternativa de identificar los factores comunes en el movimiento de las variables del mercado financiero (Cheung, 2009).

Test de correlación

Entre todos los métodos empíricos adoptados en el estudio de contagio, el análisis de correlación y covarianza es el más utilizado. Estos estudios prueban la importancia del aumento de la correlación entre los mercados durante períodos de crisis pre-identificados en comparación con periodos relativamente tranquilos (Cheung, 2009).

Análisis de la correlación condicional dinámica

El modelo de correlación dinámica condicional (DCC), propuesto por Engle (2002), es otro método comúnmente utilizado en el estudio de contagio. El problema de la heteroscedasticidad es directamente abordado en la estimación del DCC, debido a que este se estima con los residuos estandarizados del modelo GARCH. Adicionalmente, el DCC permite incluir variables explicativas en la estimación para asegurar que el coeficiente de correlación sea controlado por cambios exógenos.

Análisis de componentes principales

Análisis de componentes principales es un método alternativo para identificar los factores de comovimientos de las variables financieras en los países/mercados. En general, explican el conjunto subyacente de las variables financieras. En un caso N-variable, si las variables están perfectamente correlacionadas, entonces la varianza de este conjunto de variables puede ser explicada por uno de los componentes principales (Cheung, 2009).

Modelos no-lineales

El supuesto de linealidad en la relación entre los rendimientos de los activos y choque extranjeros a veces se considera demasiado fuerte en el examen de los episodios extremos. Para ello, hay una serie de estudios que adoptan la no linealidad en sus modelos. Favero & Giavazzi (2002) utilizan un vector autorregresivo (VAR) para controlar la interdependencia entre los rendimientos de los activos dentro del sistema, y luego usan la heteroscedasticidad y no la normalidad de los residuos de ese VAR para identificar choques inesperados que puedan ser transmitidos a través de los países, que están siendo considerados como evidencia de contagio.

Modelos que identifican canales de transmisión

La importancia de los canales de transmisión o los vínculos fundamentales normalmente se suprimen en los estudios mencionados anteriormente, que se centran en la investigación sobre la existencia de contagio propiamente dicha. Por otra parte, hay algunos estudios que se centran en identificar los canales de transmisión de los shocks, como el comercio bilateral, los flujos financieros y similitudes económicas. Con este fin, el modelo de probabilidad es una herramienta comúnmente utilizada de esta rama de estudios, en los que se mide la importancia de los distintos canales por sus contribuciones a la probabilidad de la ocurrencia de la crisis.

REVISIÓN DE LA LITERATURA EMPÍRICA

La mayor parte de la literatura económica sobre el contagio ha analizado la forma en que los cambios en los primeros momentos de las variables clave se propagan entre los países. Igualmente, importante, que no es objeto del presente trabajo, es la transmisión de los cambios en volatilidad -o segundos momentos- entre las naciones, es decir los canales de propagación. Existen varios tipos de crisis que pueden afectar a los mercados de capital, pero la propagación de sus efectos en todos los países aparece por la pérdida generalizada de la confianza de los inversores internacionales en la estabilidad de los mercados de activos atribuidas a la asimetría de la información, o a la forma como los gestores de portafolio absorben el conjunto de acontecimientos observados.

El impacto que las noticias tienen sobre las decisiones de inversión y la forma como la volatilidad se trasmite a mercados desarrollados ha sido abordado por Buttner & Hayo (2009), quienes investigan el impacto de la zona del euro, EE. UU., y noticias locales en las correlaciones. Aparte de las noticias de política monetaria del BCE, no se observa algún efecto relevante de noticias internacionales en las correlaciones, en cambio, las noticias locales ejercen una influencia, lo que sugiere dominio de las circunstancias del país o de mercado (Buttner & Hayo 2009).

También observan las correlaciones condicionales entre algunos países europeos por medio de DCCMGARCH. En general, las mayores correlaciones existentes entre Hungría y Polonia en los mercados de divisas y de valores. Los mercados monetarios a corto plazo son más bien aislados el uno del otro. Mientras que existe una fuerte correlación del tipo de cambio y los mercados de valores, lo que indica una tendencia hacia el contagio. En la búsqueda de los orígenes de la volatilidad de los mercados financieros realizan algunas pruebas de causalidad de Granger en los mercados de divisas.

Lepen (2010) realiza un análisis del fenómeno impulso respuesta y su efecto en la correlación condicional entre tres índices de rentabilidad de las acciones: el Nikkei, el FTSE 100 y el S&P500, estima una extensión del modelo general de asimetría de correlación dinámico condicional propuesto por Cappiello, Engle & Sheppard (2006), tomando como generador del cambio en la respuesta las noticias económicas y políticas de los diferentes países. Estas densidades muestran que los impactos de los choques en la correlación condicional son más a menudo asimétricas y dependen del comportamiento histórico de los índices más que de los aspectos coyunturales manifestados en las noticias.

La investigación sobre el contagio financiero en países emergentes en particular los de Asia se han visto impulsada por sus crisis observadas en la década de 1990. Chiang (2007), aplica un modelo de correlación dinámica condicional utilizando el retorno diario de los índices bursátiles de 1990 a 2003 de nueve países de Asia. La evidencia empírica confirma un efecto contagio. La evidencia muestra que las agencias internacionales de calificación crediticia desempeñan un papel importante en la conformación de la estructura de correlación dinámica en los mercados asiáticos en este periodo.

Flavin, Panopoulou & Unalmis (2008), analizan la estabilidad de los vínculos financieros entre los períodos de calma y las condiciones del mercado turbulento. Su modelo desarrolla una prueba simultánea de contagio bi-direccional, que se aplica a los mercados de acciones y la moneda de un grupo de economías emergentes de Asia oriental. Sus resultados muestran una gran inestabilidad en estos mercados con amplia evidencia de contagio en ambas direcciones.

Cho & Parhizgari (2008), toman la crisis financiera de Asia Oriental en 1997 en los mercados de valores de ocho países a través de correlación condicional dinámica (DCC). Teniendo en Tailandia y Hong Kong fuentes alternativas de contagio, de un total de catorce pares de origen destino. Sus resultados indican la presencia de contagio en los mercados de valores en todos los catorce pares de los países de origen-destino que se ha considerado para el desarrollo de su hipótesis de trabajo.

Otros autores como Yiu (2010), incluyen en sus análisis países latinoamericanos. Estudian la existencia de contagio de las crisis financieras mediante el coeficiente de correlación dinámica para once mercados de valores de Asia y seis mercados bursátiles de América Latina en relación con el mercado de valores de EE. UU. Un factor regional que impulsa los movimientos comunes de los mercados de valores en cada región se identifica para el período comprendido entre 1993 y principios de 2009.

Yiu (2010), estima la correlación de la volatilidad en el tiempo para cada región y EE. UU. y no encuentra evidencia de contagio de los EE. UU. a la región de Asia durante la crisis financiera asiática en 1997 y 1998 como se esperaba. Sin embargo, observa que hay un significativo aumento de la correlación en el período comprendido entre agosto de 2007 a marzo 2009, lo que sugiere la evidencia de contagio del mercado de valores de EE. UU. a los mercados en las dos regiones durante la crisis financiera global. La magnitud del efecto contagio a ambas regiones en la crisis financiera mundial es muy similar, aunque sus características económicas, políticas e institucionales son muy distintas.

Bazdresch & Werner (2000) estudian el contagio sufrido por el mercado de valores de México durante las crisis en Asia, Rusia y Brasil, en el período 19971999. Evalúan el grado de contagio a los mercados financieros de México, utilizando un GARCH y encuentran evidencia de contagio, particularmente después de la segunda ola de la crisis asiática, y se intensificó con la crisis de Rusia.

Fasolo (2006), aporta evidencias sobre la hipótesis de contagio de crisis financieras en los mercados bursátiles de América Latina en los años 90 utilizando un modelo multivariado de correlación condicional. Los resultados muestran la existencia de contagio en la región para las crisis de Asia (1997) y de Rusia (1998). Las consecuencias de la crisis brasilera (1999) se pueden identificar como resultado de la interdependencia entre los mercados de América Latina, mientras que las crisis de México (1994) y Argentina (2001) muestran un mecanismo específico de propagación.

Rigobon (2003) se concentra sobre los problemas econométricos que surgen para medir el cambio de la correlación de los retornos de activos financieros durante periodos de crisis para lo cual aplica coeficientes de correlación dinámica especificando dos ventanas una antes y otra después de las crisis financieras internacionales (México 1994, Asia 1997, y Rusia 1998).

Con datos diarios de los rendimientos de los activos financieros medidos en dólares de 36 países (siete de América Latina, ocho de Asia Sur oriental, 18 entre los países desarrollados, y tres del resto del mundo) durante el período comprendido entre enero de 1993 y diciembre de 1998: Encuentra que durante el colapso de Rusia la trasmisión de los shocks no es la misma para los piases al igual ocurre con la crisis asiática.

Diez (2003), comprueba si hay eventos de contagio y la reestructuración de carteras en los mercados de bonos de deuda pública de once países emergentes entre enero de 1995 y noviembre de 2000, encontrando que existe co-movimiento entre los errores de fijación de precios para un número de países, este es el caso entre Argentina y México, así como entre Brasil, México, Argentina y Brasil.

Se mide el contagio (y la cartera turno) en términos de una relación causal positiva (negativa) co-movimiento dinámico entre bonos de deuda pública. La Rebaja de las calificaciones de riesgo es utilizada como sustituta de un choque. Los autores encontraron apoyo empírico para el contagio y la reestructuración de carteras por un número de países sobre la base de su definición de contagio.

Goldfain & Baig (2000) investigan el contagio desde Rusia a Brasil con varios conjuntos de datos, con diferentes frecuencias. Se analiza este estudio de caso en dos dimensiones: los jugadores involucrados y el calendario de eventos. Utilizando la información de los movimientos diarios en los dos mercados de divisas llegan a la conclusión que las necesidades de liquidez y los retiros fueron uno de los canales de contagio.

El alcance y la duración de alta volatilidad en la década de 1990 alrededor de México, Asia Oriental, la moneda de Rusia y Brasil son estudiados por Edwards & Susmel (2000), y sostienen que los países experimentaron un aumento significativo en volatilidad en el período posterior a una crisis importante. También señalan que los países en crisis son los primeros en experimentar un cambio al estado de alta volatilidad. Los autores sostienen que el hecho de que las fechas de los estados de alta volatilidad coinciden más o menos, es de hecho sugestivo, pero no constituye una evidencia estadística en favor de la hipótesis de la volatilidad de los co-movimiento o la volatilidad de contagio.

Naoui, Liouane & Brahim (2010), utilizan un modelo dinámico de correlación condicional para examinar fenómenos de contagio financiero después de la crisis sub-prime estadounidense. A juicio de los autores este tipo de modelos permite el seguimiento de la evolución de correlación entre dos o más activos. La muestra se compone de seis países desarrollados, incluido el mercado estadounidense, y diez países emergentes. Los datos son frecuencias diarias del índice bursátil de cada mercado del 03 de enero 2006 al 26 de febrero 2010. Los resultados obtenidos apuntan a una ampliación de la dinámica de correlaciones condicional durante el período de crisis que se extiende del 1 de agosto de 2007 y el 26 de febrero 2010.

Mink & Mierau (2009), por medio del coeficiente de correlación dinámica DCC de los retornos de algunos mercados financieros. Toman como periodos de referencia la crisis asiática de 1997 y la crisis hipotecaria de EE. UU. y no encuentran evidencia de que estos retornos estén correlacionados.

Ramírez (2009), analiza la propagación de los shocks en los mercados de activos en ocho países de América Latina. En primer lugar, mide el alcance de las reacciones de los mercados con el análisis de componentes principales y, en segundo lugar, se investiga la volatilidad de los mercados de activos basados en los modelos ARCH-GARCH en función de los componentes principales obtenidos en la primera etapa. Sus resultados no apoyan la existencia de contagio financiero, sino de la interdependencia en la mayoría de los casos y un ligero aumento en la sensibilidad de los mercados a los choques recientes.

Wang & Thi (2006), evalúan si existen efectos de contagio, durante la crisis asiática entre los mercados de Tailandia y el área económica china (CEA), entre ellos China, Hong Kong y Taiwán. Los momentos de cambios estructurales en la volatilidad de valores de retorno en los activos se detectaron sobre la base de la iteración de sumas acumuladas (ICSS) algoritmo desarrollado por Inclán & Tiao (1994), para identificar el período de crisis y para evitar la sobreestimación de la volatilidad. Adicionalmente se calcula la correlación dinámica condicional (DCC) que sigue un proceso GARCH modelo de Engle (2002) con el fin de reconocer el efecto de contagio, es decir si la media de los coeficientes de DCC en el período posterior a la crisis difiere de la del período anterior a la crisis. Su investigación concluye que los mercados de valores muestran un aumento significativo en la media de los coeficientes de correlación entre los mercados antes de la crisis y después de ella. Esto demuestra la existencia de contagio en el periodo referido entre los mercados estudiados.

Modelo DCC GARCH

La homocedasticidad, es decir la varianza del error constante, es uno de los supuestos más frecuentes en el análisis econométrico, su violación se conoce como heterocedasticidad que es más asociada a datos de sección cruzada. Sin embargo, es frecuente encontrar en datos de series temporales periodos de mayor varianza que otros. Este comportamiento no es un suceso aislado, sino que es observado a lo largo de una serie consecutiva donde su promedio alcanza un valor significativo.

La varianza del error puede interpretarse como una incertidumbre en la relación económica especificada en el modelo econométrico. Al tiempo, una mayor incertidumbre en el pasado podría afectar el comportamiento presente o para el futuro relevante. Se trata entonces, de la provisión de información útil para la toma de decisiones de los agentes económicos, pero una de las mayores fuentes es la incertidumbre misma.

Engle (1982), pretende obtener una predicción adecuada para la inflación del Reino Unido sujeta a fuerte volatilidad y con periodos de especial calma y agitación para lo cual propone que la matriz de varianzas y covarianzas del término del error de un modelo de regresión clásico dependa del cuadrado de los errores observados en el pasado. Él ha sugerido la heterocedasticidad condicional Autorregresiva o modelos ARCH como una alternativa a las series temporales usuales.

Donde β0 > 0 además βi ≥ 0; ∀i

Con las siguientes características:

Y el conjunto de información:

En la práctica para realizar el contraste ARCH se comienza estimando los residuos del modelo inicial y luego se realiza la regresión auxiliar de Bollerslev (1986), generalizó el modelo ARCH donde la volatilidad no solo depende de los errores sino también de las volatilidades anteriores adoptando la siguiente expresión:

Donde β_0>0 además α_j>0; ∀j y β_i>0; ∀i con:

Los modelos ARCH/GARCH son muy utilizados en la literatura, con aplicaciones en economía y finanzas. Recientemente, ha habido un incremento en el número de estudios con formulaciones multivariadas, el modelo multivariado de Engle (2002), parece ser el más interesante para nuestro caso puesto que es utilizado para estimar las Correlaciones Condicionales Dinámicas (DCC), este tipo de correlaciones permiten estimar la correlación que varía en el tiempo asimilando de esta manera el comportamiento del mercado que cambia con regularidad en el tiempo.

El resultado de la estimación de los coeficientes condicionales dinámicos utilizando el modelo multivariado GARCH-DCC, provee trayectorias dinámicas del comportamiento de la correlación, entre los diferentes retornos de los mercados accionarios en un conjunto multivariado. Este resultado permite analizar el comportamiento de la correlación cuando se presentan múltiples desplazamientos en respuesta a choques externos, crisis, y cambios en la calificación de crédito de los mercados.

El modelo multivariado GARCH-DCC tiene tres ventajas sobre otros métodos de estimación. En primer lugar, el modelo estima los coeficientes de correlación de los residuos estandarizados y de esta manera considera directamente la heterocedasticidad. En segundo lugar, el modelo permite incluir variables explicativas adicionales en la ecuación de medias para medir un factor común. En tercer lugar, el modelo multivariado puede ser utilizado para estudiar múltiples activos, sus retornos, sin la necesidad de añadir demasiados parámetros. Otro tipo de modelos GARCH multivariados, como VEC y BEKK resultarían costosos en tiempo de estimación al incluir tan solo 3 retornos adicionales.

Las pruebas utilizadas para medir si existen diferencias significativas en los coeficientes de correlación dinámicos estimados, entre los periodos estables y los periodos de crisis son: Diferencia de Medias t- test y Diferencia de Medianas Wilcoxon z - test.

REVISIÓN DE LA LITERATURA EMPÍRICA

Los rendimientos son calculados como la diferencia logarítmica del precio de cierre.

Donde son los rendimientos en el periodo t y él es el valor del índice en el periodo t.

El periodo de análisis es del 3 de julio del 2001 fecha de unificación de la Bolsa de valores de Colombia al 1 de Julio del 2010, datos diarios. Siguiendo a Fasolo (2006), para homogenizar las series, en los días de las fiestas nacionales, se tomó el valor del día hábil anterior, para un total de 2349 datos por índice. La fuente de los datos es http://es.finance.yahoo.com/ y Bloomberg.

Una de las fisuras que se han observado en la revisión de la literatura consiste en la arbitrariedad con que se fijan los momentos de las perturbaciones, así como la duración de estas, por ello se propone la implementación de la suma acumulativa iterada de los cuadrados de las series analizadas (Inclan y Tiao, 1994) como mecanismo para definir los periodos de turbulencia.

Suma Acumulativa Iterada de los cuadrados de las series ICSS

Una de las características fundamentales de las series financieras es la no homogeneidad en la varianza, no obstante, es común encontrar que en determinados momentos la serie adquiere cierta inercia, período durante el cual la varianza permanece relativamente constante hasta que algún fenómeno ocurre y la serie toma otra tendencia. Los analistas financieros se enfrentan entonces al problema de determinar en retrospectiva, cuándo efectivamente cambia la serie de tendencia, más concretamente, cuándo cambia la varianza para tomar nuevamente una tendencia constante. Diversos trabajos se han elaborado al respecto, pasando desde modelos de probabilidad normal con varianza no estacional (Hsu, Miller &Wichern 1974), análisis de máxima verosimilitud (Baufays & Rasson 1985, Worsley 1986), modelación por promedios móviles autoregresivos (Tsay 1988) y hasta técnicas Bayesianas (Broemeling & Tsurumi 1987); sin embargo, una metodología particular llama la atención dada su facilidad de implementación y fiabilidad de sus resultados, conocida como la suma de cuadrados acumulativos iterativos o ICSS por sus siglas en inglés (Iterative Cumulative Sums of Sqares) propuesta por Inclan & Tiao (1994). A continuación, se explica la metodología ICSS, que busca identificar de manera retrospectiva los puntos en los cuáles la varianza cambia para tomar una nueva tendencia.

Metodología ICSS, fundamentación matemática: Sea la suma acumulada de los cuadrados de los retornos de una serie no correlacionada de variables aleatorias (at) con media 0 y varianzas σ2t, t=1,2,…,T. Y, sea la suma de los cuadrados acumulados normalizados: El procedimiento

consiste entonces en graficar la serie Dk contra k e identificar visualmente si existen o no cambios en la tendencia. Si la serie posee una varianza homogénea se encontrará que Dk oscilará alrededor de 0, por el contrario, si la serie posee más de un segmento de varianza homogénea, la serie tomará una tendencia que en determinado punto k cambiará drásticamente. El punto k donde esta tendencia cambia será entonces el momento en el tiempo donde inicia una nueva varianza con un valor significativamente diferente al anterior, afectando por ende la tendencia general de la serie original. Los segmentos hallados a partir de esta partición conformarán los nuevos tramos sobre los cuáles se calcularán los límites de control. Estos límites son calculados con 3 desviaciones estándar de la serie de retornos original.

consiste entonces en graficar la serie Dk contra k e identificar visualmente si existen o no cambios en la tendencia. Si la serie posee una varianza homogénea se encontrará que Dk oscilará alrededor de 0, por el contrario, si la serie posee más de un segmento de varianza homogénea, la serie tomará una tendencia que en determinado punto k cambiará drásticamente. El punto k donde esta tendencia cambia será entonces el momento en el tiempo donde inicia una nueva varianza con un valor significativamente diferente al anterior, afectando por ende la tendencia general de la serie original. Los segmentos hallados a partir de esta partición conformarán los nuevos tramos sobre los cuáles se calcularán los límites de control. Estos límites son calculados con 3 desviaciones estándar de la serie de retornos original.

Modelo DCC-GARCH Siguiendo la metodología de Sho (2008), se realiza el análisis de los coeficientes de correlación dinámica por medio de tres pasos. El primero consiste en determinar el residuo de los retornos y para ello se estimó la siguiente expresión:

Donde rt corresponde a los retornos del índice accionario local en tiempo t

En segundo lugar, los parámetros en los modelos de varianza son estimados usando los retornos residuales εt del modelo de regresión pasado. Un modelo estándar GARCH es utilizado de tal manera que:

Donde εt es un vector columna k X 1 de retornos residuales rt, k es el número de países considerados, vt es un vector columna k X 1 de retornos residuales estandarizados. Ht es una matriz k X k de varianzas que cambian en el tiempo.

Específicamente, Donde Rt es una matriz k X k de correlaciones que cambian con el tiempo. Dt es una matriz diagonal k X k que corresponde a las desviaciones estándar de los retornos residuales. Las varianzas son obtenidas con procesos univariados GARCH (1,1).

Específicamente:

Función de Verosimilitud

La función log-likelihood utilizada para determinar los parámetros en (7) está dada por:

Aplicando logaritmos

Aplicando la ecuación 8

Con 7.2 y 7.3

Sumamos y restamos v't vt para poder separar la función

Retomando 7.2 y 7.3

Reescribiendo tenemos

Donde:

Es decir

(12) corresponde a la función log-likelihood de varianzas y (13) a la función log-likelihood de correlaciones. Los parámetros de varianzas en l1 son hallados sin determinaciones simultáneas de los parámetros de correlación al maximizar l1.

Ahora bien, l1 puede mostrarse como la verosimilitud para más variables, en nuestro caso dos países siguiendo este proceso:

Reescribimos

Al tener en cuenta la verosimilitud logarítmica conjunta por definición:

Retomando 12.1 tenemos

Coeficiente de Correlación Dinámica

Por último, en el paso tres, los coeficientes de correlación son estimados. El modelo propuesto por Engle (2002) implica una estimación en dos etapas de la matriz de covarianzas Ht, en la primera etapa se analizan los modelos de volatilidad para cada uno de los retornos de los activos financieros y los √iit son obtenidos, en el segundo paso los residuos de los retornos son trasformados a partir de las desviaciones estándar obtenidas en el primer paso:

el cual es usado para la estimación de los parámetros de la correlación condicional. La evolución de la correlación en el modelo DCC está dada por:

el cual es usado para la estimación de los parámetros de la correlación condicional. La evolución de la correlación en el modelo DCC está dada por:

Donde

es la matriz de covarianza que cambia en el tiempo de vt

es la matriz de covarianza que cambia en el tiempo de vt

es la matriz de varianza incondicionales de vt donde Qt no tiene unos en la diagonal principal podemos construir una matriz Rt para obtener una correlación adecuada

es la matriz de varianza incondicionales de vt donde Qt no tiene unos en la diagonal principal podemos construir una matriz Rt para obtener una correlación adecuada

Donde

Rt en la ecuación (16) es una matriz de correlación con unos en la diagonal principal y con elementos menores que uno en valor absoluto por fuera de ella, un elemento de esta matriz es:

Expresando el coeficiente de correlación para el caso bivariado tenemos:

Las correlaciones no condicionales son usadas como valores predeterminados en este paso. Los parámetros para las correlaciones dinámicas son determinados al maximizar la función log-likelihoodl2. Desde que v t ′ 𝑣 𝑡 no involucra la determinación de los parámetros, la función log-likelihood se reduce a:

Se implementa el modelo de correlación (17) para cada par, fuente de contagio y país objetivo, que permitan que los parámetros α y β se an diferentes para cada par.

Esta aproximación es diferente a la de Chiang (2005) quien mantenía estos parámetros constantes para cada par de países.

RESULTADOS

Se escogieron dos fuentes de contagio Estados Unidos y Brasil, el algoritmo ICSS detectó 12 puntos de cambio de varianza en el periodo de estudio para Estados Unidos y 9 para Brasil. Sin embargo, solo se escogieron tres momentos para EE. UU. y un momento para Brasil debido a que la caída no era mayor al 2%, cifra que según el programa Circuit - Breakerslevels del Securities and Exchange Commission SEC interrumpe la negociación por un periodo en el día.

En la tabla 1 se encuentran los datos originados por el algoritmo ICSS. Allí se encuentran resaltados los datos escogidos tanto para Brasil como para los Estados Unidos. En las figuras 1, 2, 3, 4, 5, 6 y 7, se encuentran las representaciones gráficas del algoritmo ICSS para cada país estudiado, junto a sus respectivos índices y rendimientos.

Tabla 1 ICSS ALGORITMO Número total de cambios en la varianza

| PERÍODO | PERÍODO | DURACIÓN | |

| PARIS | INICIO | FINAL | (DÍAS) |

| 20/03/2003 | 26/09/2003 | 136 | |

| 29/09/2003 | 18/04/2005 | 405 | |

| 19/04/2005 | 25/10/2005 | 135 | |

| 26/10/2005 | 19/07/2006 | 190 | |

| 20/07/2006 | 22/02/2007 | 155 | |

| EE.UU. | 27/02/2007 | 23/11/2007 | 194 |

| 26/11/2007 | 17/03/2008 | 80 | |

| 18/03/2008 | 26/09/2008 | 138 | |

| 29/09/2008 | 18/03/2009 | 122 | |

| 19/03/2009 | 27/10/2009 | 158 | |

| 28/10/2009 | 01/02/2010 | 71 | |

| 04/02/2010 | 06/05/2010 | 66 | |

| 19/12/2001 | 25/10/2002 | 222 | |

| 11/02/2003 | 10/02/2003 | 75 | |

| 11/02/2003 | 30/052003 | 78 | |

| 02/06/2003 | 16/02/2004 | 185 | |

| BRAZIL | 17/02/2004 | 06/05/2004 | 57 |

| 07/05/2004 | 25/07/2005 | 316 | |

| 26/07/2005 | 19/10/2005 | 61 | |

| 20/10/2005 | 29/09/2006 | 246 | |

| 22/01/2008 | 23/10/2008 | 197 |

Fuente: Cálculos propios del autor

En la tabla 2 se encuentran los estadísticos principales de los rendimientos de los mercados estudiados.

Tabla 2 ESTADÍSTICA DESCRIPTIVA DE LOS RENDIMIENTOS.

| BRASIL | MEXICO | COLOMBIA | PERU | EEUU | CHILE | ARGENTINA | |

| IBOVESPA | IPC | IGBC | IGBVL | S&P 500 | IGPA | MERVAL | |

| Promedio | 0,06% | 0,06% | 0,11% | 0,10 | -0,01% | 0,05& | 0,07% |

| Desviación Estándar | 1,95% | 1,40% | 1,42% | 1,51% | 1,37% | 0,77% | 2,24% |

| Varianza | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Curtosis | 4,49 | 5,16 | 13,53 | 10,61 | 8,98 | 13,05 | 5,05 |

| Asimetria | -0,13% | 0,07% | -0,22 | -0,38 | -0,14 | -0,03 | -0,11 |

| Minimo | -12,10% | -7,27% | -11,44% | -11,44% | -9,47% | -5,02% | -12,95% |

Fuente: Cálculos propios del autor

Se puede observar que el rendimiento promedio más alto durante el periodo corresponde a Colombia mientras que el más bajo es el de EE. UU. El mercado con mayor desviación estándar es Argentina y el de menor desviación estándar de la muestra es Chile. En las series estudiadas los valores de curtosis y asimetría indican una distribución leptocúrtica y una distribución asimétrica las cuales son características de las series financieras.

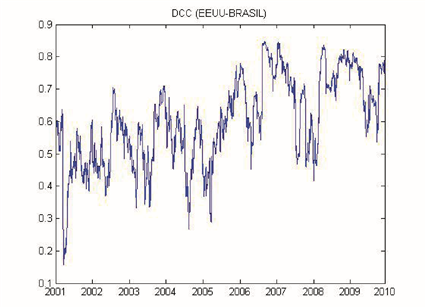

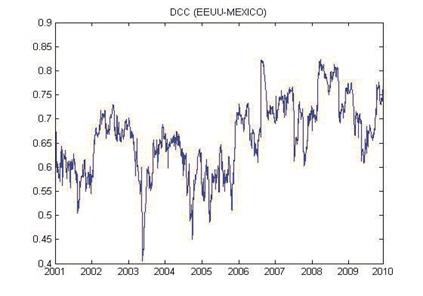

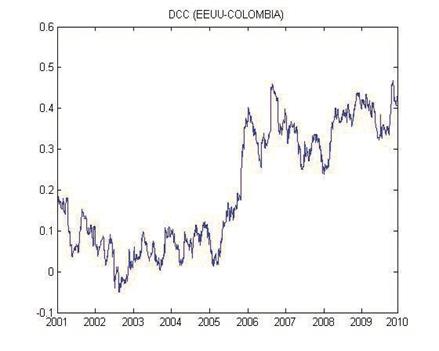

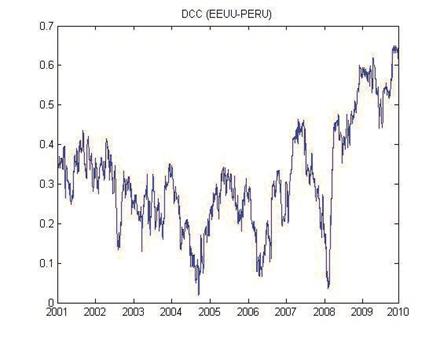

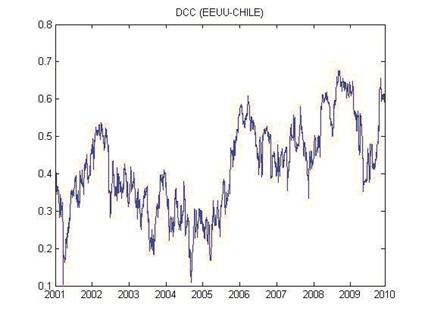

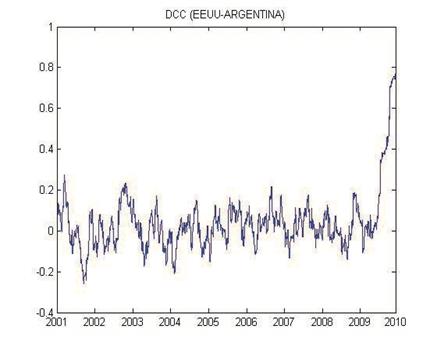

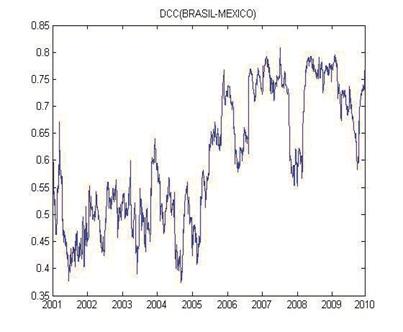

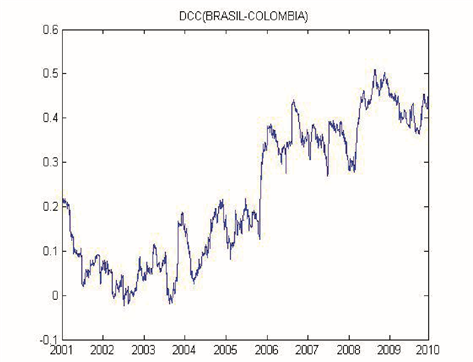

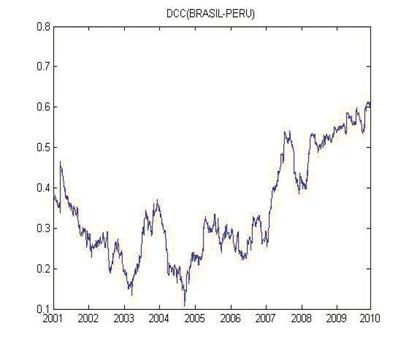

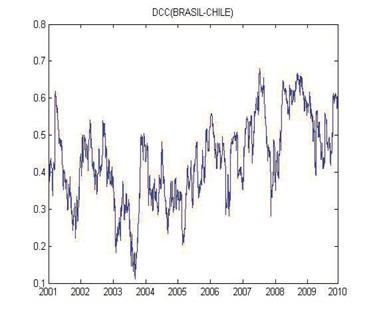

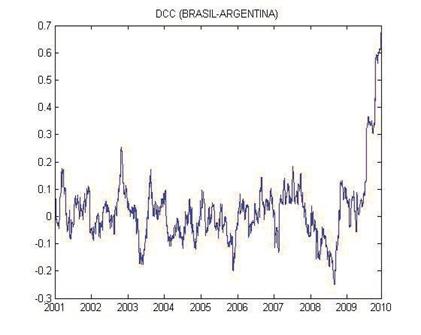

En las figuras 8, 9, 10, 11, 12 y 13 se encuentran las gráficas de los DCC GARCH para Estados Unidos y los otros países, y en las figuras 14, 15, 16, 17 y 18, Brasil con el resto de los países.

Fuente: cálculos propios

Figura 8 Coeficientes de correlación dinámica fuente de contagio Estados Unidos

Fuente: cálculos propios

Figura 9 Coeficientes de correlación dinámica fuente de contagio Estados Unidos

Fuente: cálculos propios

Figura 10 Coeficientes de correlación dinámica fuente de contagio Estados Unidos

Fuente: cálculos propios

Figura 11 Coeficientes de correlación dinámica fuente de contagio Estados Unidos

Fuente: cálculos propios

Figura 12 Coeficientes de correlación dinámica fuente de contagio Estados Unidos

En la tabla 3 se encuentran los resultados de aplicar las regresiones (6) (9) (15) para los países estudiados. En la parte inferior de cada coeficiente se encuentra su respectivo estadístico t, todos son significativos al 5% o menos, salvo los términos AR(1) de Brasil y Argentina y la parte DCC de Argentina para el caso de Brasil y Colombia.

Tabla 3 Estimación de los parámetros de media varianza y modelo de correlación

| EE.UU. | BRASIL | ||||||||

| Parámetro | a1 | a2 | b0 | b1 | b2 | α | β | α | β |

| EEUU | 0.000 | (0.075) | 0.000 | 0.92 | 0.073 | 0.0288 | 0,9646 | ||

| 2.132 | -3.099 | 5.951 | 116.76 | 9.559 | 69.84 | 2633833 | |||

| Brasil | 0.001 | (0.010) | 0.000 | 0.904 | 0.069 | 0.0288 | 0.9646 | ||

| 3.52 | (0.437) | 5.596 | 87.089 | 9.049 | 4.38 | 107.895 | |||

| Mexico | 0.001 | 0.072 | 0.000 | 0.89 | 0.088 | 0.017 | 0.972 | 0.014 | 0.982 |

| 4.543 | 3.051 | 6.257 | 85.279 | 9.294 | 2.953 | 85.841 | 49.247 | 5853029 | |

| Colombia | 0.001 | 0.197 | 0.000 | 0.692 | 0.203 | 0.008 | 0.991 | 0.008 | 0.992 |

| 4.815 | 8.478 | 10.024 | 28.503 | 11.54 | 4.712 | 517.791 | 1.294 | 280.141 | |

| Perú | 0.001 | 0.182 | 0.000 | 0.804 | 0.179 | 0.015 | 0.981 | 0.007 | 0.938 |

| 5.206 | 8.461 | 8.502 | 81.215 | 15.553 | 55.317 | 3400737 | 13.896 | 3252354 | |

| Chile | 0.001 | 0.232 | 0.011 | 0.838 | 0.146 | 0.017 | 0.977 | 0.019 | 0.971 |

| 5.152 | 11.242 | 5.2 | 71.065 | 12.558 | 9.438 | 472.001 | 155.494 | 3536156 | |

| Argentina | 0.001 | 0.019 | 0.000 | 0.876 | 0.098 | 0.021 | 0.979 | 0.017 | 0.983 |

| 2.816 | 0.797 | 8.394 | 88.986 | 11.473 | 2.375 | 1176.089 | 0.053 | 0.227 |

Notas: rt = a0 + a1r(t-1) + εt; ht = b0 + b1ε2 (1t) + b2h2 (t-1); Qt = αv(t-1) + βQ(t-1)

Fuente: Cálculos propios del autor

Siguiendo a Cho (2008), se verificó la existencia de contagio con el estadístico t para verificar la diferencia en las medias y el estadístico z de Wilcoxon para verificar las diferencias en las medianas. La principal crítica al trabajo de Rigobon ha sido la escogencia arbitraria de la ventana para definir periodo de calma y periodo de crisis, por tal motivo se decidió tomar 2 ventanas de tiempo, definida como un numero de datos antes del cambio en la varianza y el mismo número después de dicho cambio, una de 5 días para capturar la existencia de contagio en periodos cortos de tiempo en particular una semana y, otra ventana de veinte observaciones para poder observar el comportamiento del mercado en un mes y verificar la existencia de contagio en un periodo más largo.

Los resultados se encuentran en la tabla 4, 5, 6 y 7. Todos los t test y z test fueron estadísticamente significativos en las ventanas de 20 observaciones mientras que para 5 no lo es para todos los países o simplemente no se observa el efecto como es el caso de Argentina en la tabla 5.

Adicionalmente se tomó un periodo de largo plazo para ver el fenómeno de contagio en un horizonte de tiempo mayor. El periodo de calma se tomó desde el 1 de enero del 2003 al 27 de febrero del 2007 periodo en el cual la Bolsa de Estados Unidos creció un 59%, el periodo de crisis se tomó del 26 de Julio de 2007 al 30 de octubre de 2009, periodo en el cual cayó 30%. Los resultados indican que hubo contagio. Nuestros periodos coinciden relativamente con el estudio de Naoui (2010) cuyo periodo de calma es del 3 de enero del 2006 a 31 de Julio de 2007 y el periodo de crisis del 1 de agosto de 2007 a 26 de febrero de 2010. Con resultados similares, salvo Argentina que obtuvieron evidencia de contagio y nosotros no.

Tabla 4 Fuente de contagio EE. UU.

| 27/02/2007 | CON VENTANA | DE CINCO | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.621 | 0.621 | 0.007 | 0.838 | 0.838 | 0.092 | 28.984 | 0.001 | 0.041 |

| MEXICO | 0.675 | 0.675 | 0.003 | 0.793 | 0.819 | 0.064 | 17.545 | 0.001 | 0.065 |

| COLOMBIA | 0.343 | 0.342 | 0.002 | 0.433 | 0.45 | 0.041 | 26.302 | 0.000 | 0.002 |

| PERÚ | 0.138 | 0.144 | 0.017 | 0.241 | 0.254 | 0.064 | 74.063 | 0.003 | 0.065 |

| CHILE | 0.417 | 0.404 | 0.026 | 0.481 | 0.495 | 0.037 | 15.256 | 0.006 | 0.009 |

| ARGENTINA | 0.071 | 0.073 | 0.01 | 0146 | 0.163 | 0.044 | 106.514 | 0.002 | 0.041 |

| 27/02/2007 | CON VENTANA | DE VEINTE | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.593 | 0.588 | 0.027 | 0.83 | 0.84 | 0.05 | 38.873 | 0.000 | 0.000 |

| MEXICO | 0.67 | 0.67 | 0.008 | 0.809 | 0.818 | 0.034 | 20.788 | 0.000 | 0.000 |

| COLOMBIA | 0.336 | 0.336 | 0.007 | 0.445 | 0.45 | 0.023 | 32.431 | 0.000 | 0.000 |

| PERÚ | 0.148 | 0.152 | 0.02 | 0.281 | 0.295 | 0.041 | 89.83 | 0.000 | 0.000 |

| CHILE | 0.455 | 0.458 | 0.034 | 0.502 | 0.505 | 0.024 | 10.346 | 0.000 | 0.000 |

| ARGENTINA | 0.029 | 0.012 | 0.035 | 0.155 | 0.159 | 0.046 | 427.211 | 0.000 | 0.000 |

Fuente: Cálculos propios del autor

Tabla 5 Fuente de contagio EE. UU.

| 27/09/2008 | CON VENTANA | DE CINCO | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.756 | 0.751 | 0.013 | 0.794 | 0.793 | 0.005 | 5.039 | 0.000 | 0.002 |

| MEXICO | 0.797 | 0.794 | 0.818 | 0.818 | 0.818 | 0.001 | 2.635 | 0.000 | 0.002 |

| COLOMBIA | 0.322 | 0.319 | 0.354 | 0.354 | 0.354 | 0.005 | 9.933 | 0.000 | 0.002 |

| PERÚ | 0.269 | 0.261 | 0.337 | 0.337 | 0.337 | 0.016 | 25.252 | 0.000 | 0.002 |

| CHILE | 0.465 | 0.447 | 0.577 | 0.577 | 0.577 | 0.009 | 24.058 | 0.000 | 0.002 |

| ARGENTINA | 0.069 | 0.065 | -0.031 | -0.031 | -0.031 | 0.014 | -144.701 | 0.000 | 0.002 |

| 27/09/2008 | CON VENTANA | DE VEINTE | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.658 | 0.685 | 0.09 | 0.811 | 0.818 | 0.016 | 23.44 | 0.000 | 0.000 |

| MEXICO | 0.75 | 0.758 | 0.042 | 0.813 | 0.813 | 0.007 | 8.39 | 0.000 | 0.000 |

| COLOMBIA | 0.292 | 0.292 | 0.026 | 0.36 | 0.36 | 0.008 | 23.588 | 0.000 | 0.000 |

| PERÚ | 0.713 | 0.184 | 0.084 | 0.403 | 0.403 | 0.049 | 133.160 | 0.000 | 0.000 |

| CHILE | 0.479 | 0.484 | 0.028 | 0.593 | 0.593 | 0.015 | 23.832 | 0.000 | 0.000 |

| ARGENTINA | 0.073 | 0.078 | 0.041 | -0.036 | -0.036 | 0.013 | -148.866 | 0.000 | 0.000 |

Fuente: Cálculos propios del autor

Tabla 6 Fuente de contagio EE. UU.

| 04/02/2010 | CON VENTANA | DE CINCO | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.614 | 0.615 | 0.017 | 0.683 | 0.694 | 0.033 | 11.398 | 0.001 | 0.015 |

| MEXICO | 0.655 | 0.655 | 0.009 | 0.668 | 0.672 | 0.013 | 1.967 | 0.068 | 0.065 |

| COLOMBIA | 0.337 | 0.339 | 0.009 | 0.352 | 0.355 | 0.011 | 4.194 | 0.04 | 0.026 |

| PERÚ | 0.453 | 0.453 | 0.006 | 0.523 | 0.533 | 0.029 | 15.443 | 0 | 0.002 |

| CHILE | 0.401 | 0.401 | 0.022 | 0.448 | 0.449 | 0.031 | 11.593 | 0.013 | 0.015 |

| ARGENTINA | 0.183 | 0.18 | 0.012 | 0.316 | 0.336 | 0.052 | 72.072 | 0 | 0.002 |

| 04/02/2010 | CON VENTANA | DE VEINTE | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.607 | 0.595 | 0.026 | 0.676 | 0.671 | 0.021 | 11.36 | 0.000 | 0.000 |

| MEXICO | 0.654 | 0.654 | 0.014 | 0.676 | 0.676 | 0.01 | 3.32 | 0.000 | 0.000 |

| COLOMBIA | 0.337 | 0.334 | 0.015 | 0.353 | 0.353 | 0.007 | 4.61 | 0.000 | 0.000 |

| PERÚ | 0.479 | 0.491 | 0.023 | 0.539 | 0.539 | 0.017 | 11.542 | 0.000 | 0.000 |

| CHILE | 0.426 | 0.429 | 0.022 | 0.466 | 0.466 | 0.025 | 6.936 | 0.000 | 0.000 |

| ARGENTINA | 0.137 | 0.143 | 0.047 | 0.359 | 0.359 | 0.036 | 155.158 | 0.000 | 0.000 |

Fuente: Cálculos propios del autor

Tabla 7 Fuente de contagio EE. UU.

| PERIODO | ESTABLE | 01/01/2003 - | 27/02/2007 | PERIODO | CRISIS | 26/07/2007 - | 30/10/2009 | Incremento del promedio % | t Test p value | z test p value | |

| Promedio | Mediana | desviación | N | Promedio | Mediana | desviación | N | ||||

| BRASIL | 0.563 | 0.577 | 0.101 | 1084 | 0.704 | 0.735 | 0.108 | 591 | 24.998 | 0.000 | 0.000 |

| MEXICO | 0.624 | 0.634 | 0.061 | 1084 | 0.734 | 0.734 | 0.049 | 591 | 17.648 | 0.000 | 0.000 |

| COLOMBIA | 0.116 | 0.077 | 0.116 | 1084 | 0.348 | 0.357 | 0.054 | 591 | 200.723 | 0.000 | 0.000 |

| PERÚ | 0.223 | 0.233 | 0.073 | 1084 | 0.394 | 0.419 | 0.134 | 591 | 76.371 | 0.000 | 0.000 |

| CHILE | 0.349 | 0.332 | 0.103 | 1084 | 0.526 | 0.518 | 0.081 | 591 | 50.853 | 0.000 | 0.000 |

| ARGENTINA | 0.016 | 0.019 | 0.086 | 1084 | 0.016 | 0.009 | 0.068 | 591 | -0.338 | 0.989 | 0.483 |

Fuente: Cálculos propios del autor

Para el caso de Brasil se realizó el mismo ejercicio cuyos resultados se ofrecen en la tabla 8 y 9 encontrando que, para ventanas de cinco y veinte observaciones los cambios en media son significativos a excepción de EEUU que ofrece evidencia en sentido contrario tal y como se esperaba. Los resultados se confirman para periodos más grandes.

Tabla 8 Fuente de contagio Brasil

| 22/01/2008 | CON VENTANA | DE CINCO | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.782 | 0.774 | 0.020 | 0.779 | 0.777 | 0.005 | -0.352 | 0.750 | 0.394 |

| MEXICO | 0.0330 | 0.315 | 0.039 | 0.389 | 0.389 | 0.004 | 17.953 | 0.004 | 0.004 |

| COLOMBIA | 0.506 | 0.495 | 0.020 | 0.539 | 0.540 | 0.001 | 6.543 | 0.002 | 0.002 |

| PERÚ | 0.673 | 0.700 | 0.060 | 0.519 | 0.520 | 0.005 | -22.914 | 0.000 | 0.002 |

| CHILE | 0.611 | 0.598 | 0.038 | 0.674 | 0.674 | 0.005 | 10.229 | 0.002 | 0.002 |

| ARGENTINA | 0.120 | 0.107 | 0.039 | 0.161 | 0.160 | 0.003 | 34.233 | 0.028 | 0.065 |

| 22/01/2008 | CON VENTANA | DE VEINTE | DATOS | ||||||

| Promedio | Mediana | desviación | Promedio | Mediana | desviación | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.760 | 0.752 | 0.017 | 0.754 | 0.741 | 0.019 | -0.781 | 0.303 | 0.159 |

| MEXICO | 0.307 | 0.308 | 0.029 | 0.388 | 0.387 | 0.004 | 26.312 | 0.000 | 0.000 |

| COLOMBIA | 0.486 | 0.482 | 0.018 | 0.530 | 0.525 | 0.008 | 8.980 | 0.000 | 0.000 |

| PERÚ | 0.680 | 0.687 | 0.039 | 0.497 | 0.498 | 0.017 | -26.819 | 0.000 | 0.000 |

| CHILE | 0.587 | 0.577 | 0.029 | 0.645 | 0.630 | 0.026 | 9.917 | 0.000 | 0.000 |

| ARGENTINA | 0.077 | 0.069 | 0.035 | 0.113 | 0.116 | 0.044 | 45.827 | 0.006 | 0.019 |

Fuente: Cálculos propios del autor

Tabla 9 Fuente de contagio Brasil

| PERIODO | ESTABLE | 28/06/2002 - | 02/06/2003 | PERIODO | CRISIS | 01/08/2003 - | 05/08/2004 | ||||

| Promedio | Mediana | desviación | N | Promedio | Mediana | desviación | N | Incremento del promedio % | t Test p value | z test p value | |

| BRASIL | 0.502 | 0.507 | 0.036 | 241 | 0.513 | 0.505 | 0.056 | 264 | 2.25 | 0.008 | 0.185 |

| MEXICO | 0.027 | 0.019 | 0.027 | 241 | 0.077 | 0.070 | 0.055 | 264 | 184.62 | 0.000 | 0.000 |

| COLOMBIA | 0.252 | 0.257 | 0.023 | 241 | 0.266 | 0.292 | 0.073 | 264 | 5.59 | 0.004 | 0.000 |

| PERÚ | 0.527 | 0.530 | 0.085 | 241 | 0.538 | 0.551 | 0.103 | 264 | 2.11 | 0.189 | 0.176 |

| CHILE | 0.441 | 0.433 | 0.047 | 241 | 0.303 | 0.290 | 0.109 | 264 | -31.24 | 0.000 | 0.000 |

| ARGENTINA | 0.023 | 0.005 | 0.076 | 241 | -0.005 | 0.016 | 0.080 | 264 | -122.10 | 0.000 | 0.244 |

Fuente: Cálculos propios del autor

CONCLUSIÓN Y DISCUSIÓN

En este trabajo se verificó la existencia del fenómeno de contagio definido como el aumento del coeficiente de correlación entre el país fuente de contagio y el contagiado. Se parte del análisis a partir las dos principales economías de la región. En el caso de Estados Unidos se tienen tres fechas y una fecha teniendo como fuente de contagio a Brasil en el periodo del 3 de Julio de 2001 a 3 de Julio de 2010.

El estudio se realizó siguiendo tres pasos, el primero fue la obtención de los puntos con cambio de varianza mediante el algoritmo ICSS, el segundo paso la obtención en el tiempo de los coeficientes de correlación para cada par de países estudiados. Estos se obtuvieron con el modelo DCC-GARCH y por último se compararon el cambio en las medias y en las medianas de los coeficientes de correlación con las estadísticas t y z.

Los resultados muestran el comportamiento atípico de la bolsa de valores de Argentina, mientras los otros países de la región aumentaban su correlación en el tiempo Argentina la disminuía, aunque los resultados para Argentina pueden no ser validos ya que sus parámetros en el modelo DCC-GARCH no eran significativos.

La propagación de los shocks va desde el país infectado hacia las demás economías que se encuentran conectados por relaciones comerciales o financieras sin importar su intensidad. Sin embargo, el contagio financiero no afecta a todos los países de una manera similar, ni siquiera a aquellos con niveles similares de desarrollo o con similitud en las condiciones económicas.

Para el caso fuente de contagio Estados Unidos en el 27 de febrero 2007, tomando como referencia una ventana de cinco observaciones, el país que más aumenta su coeficiente de correlación con este es Perú registrando aumento de 74%, seguido de Brasil con 28%, y el menos afectado es Chile con aumento del 15%. En la misma fecha, pero con una ventana de veinte datos, los resultados se confirman, pero con incrementos más pronunciados en las medias. Por ejemplo, Perú presenta aumento del 89% y Brasil del 39% chile conserva el menor crecimiento en media con el 10%.

La relación se mantiene para el 04 de febrero de 2010 ya que Perú es el país con mayor incremento porcentual del coeficiente de correlación con un 15% seguido por Brasil y Chile con el 11% para cada uno y el menos afectado es México con el 2% aproximadamente. Los resultados se confirman, aunque cambian en magnitud para una ventana de veinte datos, Perú y Chile disminuyen su variación pasando al 11% y al 6% respectivamente, Brasil mantiene su cambio en 11% y México sigue siendo el de menor crecimiento ahora con el 3% Para el 29 septiembre de 2008 con ventana de cinco observaciones Perú sigue siendo el país con mayor incremento en el coeficiente de correlación con una variación de 25% seguido por Chile y Colombia con el 24% y 9% respectivamente, mientras que México es del menor crecimiento con solo el 2% de variación.

Con una ventana de veinte datos los resultados se mantienen, Perú continúa con la mayor variación en el coeficiente de correlación solo que es más marcada puesto que es del 133%, Chile, Colombia y Brasil presentan evidencia de contagio en igual magnitud puesto que la variación del coeficiente fue del 23% para cada uno, al tiempo que México es el de menor variación con solo el 8%.

Analizando un periodo más largo, es decir, teniendo como periodo de calma del 1 de enero de 2003 al 27 de febrero de 2007 y periodo de crisis el 26 de julio de 2007 al 30 de octubre de 2009 los resultados muestran evidencia de contagio para todos los países excepto Argentina, siendo el de mayor variación en el coeficiente de correlación Colombia con el 200% seguido por Perú y Chile con el 76% y el 50% respectivamente y el de menor variación es México con el 17%.

De otro lado, observamos a Brasil como fuente de contagio y se resalta el hecho que para el 22 de enero de 2008, con una ventana de cinco datos, el mercado que presenta la mayor variación en el coeficiente de correlación es Chile con el 10%, mientras que EEUU y México no ofrecen evidencia de contagio como se esperaba, pues presentan disminuciones en el coeficiente de correlación en un 22,9% y 0,3% respectivamente. Con una ventana de veinte datos los resultados se confirman solo que el efecto es más pronunciado para el caso de Colombia pues su incremento en el coeficiente fue del 26%.

Al realizar el análisis en un periodo prolongado, es decir con un periodo estable del 28 de junio de 2002 al 2 de junio de 2003 y un periodo de crisis del 1 de agosto de 2003 al 5 de agosto del 2004, los resultados difieren puesto que Chile no presenta evidencia de contagio ya que el coeficiente de correlación disminuyó en el 31%, para EEUU y México el coeficiente de correlación aumenta ligeramente pues es del 2% para cada uno, mientras que Colombia sigue teniendo la mayor variación del coeficiente al ser del 184%.

Aunque los resultados son consistentes en general, se advierte que pueden cambiar en magnitud y en dirección, es decir, el análisis del impacto que una crisis de un país determinado tenga sobre el resto de países es altamente sensible a la forma como se escoge la ventana de tiempo antes y después de la crisis, lo cual abre nuevas posibilidades de investigación a los estudiosos del tema para analizar la forma de establecer metodologías objetivas y estandarizadas para que este establecimiento arbitrario no condicione los posibles resultados obtenidos.

Al observar que las crisis no golpean de igual forma a las economías resulta interesante estudiar cómo estas crisis se propagaron, es decir tratar de analizar los canales de trasmisión de las turbulencias, los cuales, son incluso más relevantes que la identificación del contagio, y así establecer herramientas conceptuales y teóricas más completas que permitan estudiar el fenómeno de contagio de una manera estructural y no coyuntural como se ha venido realizando.