Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El negocio inmobiliario es un sector dinámico, con múltiples asociaciones a otras áreas de la economía que pueden determinar su desempeño operativo. El sector inmobiliario representa el 4.5% del PIB en Colombia y genera alrededor de 1.8 millones de empleos, de esta forma, el buen desempeño del sector tiene un impacto directo en el desarrollo de la economía del país. Es así como, desde el punto de vista organizacional es importante contar con estudios que permiten conocer, analizar y diagnosticar la eficiencia del sector para la promoción de toma de decisiones objetivas (Khan, et al, 2018; Ngo & Tsui, 2020).

La evaluación de la eficiencia es un aspecto fundamental para cualquier sector económico, dado que de esta forma se plantean de manera objetiva criterios de evaluación de los resultados alcanzados y los recursos utilizados para alcanzarlos (Martín-Cruz, Barahona & Martín-Pérez, 2007). Por lo general el concepto de eficiencia es erróneamente asociado con la consecución de los objetivos organizacionales, lo cual genera perjuicios administrativos para las empresas en el largo plazo.

En el tiempo el concepto de eficiencia ha evolucionado desde una aproximación de eficiencia técnica a un enfoque de frontera eficiente (Otero, et al, 2008), en donde la articulación de los resultados obtenidos por un grupo representativo de empresas y la posterior evaluación individual de dichas empresas crea un patrón de evaluación y comparación que es el generador del puntaje de eficiencia en la técnica DEA (Adler & Golany, 2002).

El uso racional de los recursos en el ámbito organizacional hace parte de la misión de toda compañía, dado que de esta forma se puede garantizar la sostenibilidad del negocio (Visbal-Cadavid, et al, 2017). Es así como los tomadores de decisiones empresariales deben contar con criterios que les permitan ajustar la asignación de recursos de manera óptima, conceptualizando que el incremento arbitrario de los recursos de una actividad o proyecto no necesariamente conlleva a un mejoramiento de los índices productivos de la compañía ni a la consecución de objetivos.

Revisión literaria

La medición de la eficiencia en sectores económicos es un tema de amplio desarrollo en los últimos años. Las recientes investigaciones muestran dos tendencias de análisis al medir eficiencias, en primer lugar. Los autores (Zhang, et al, 2017) analizan la eficiencia de un sector especifico, utilizando análisis envolvente de datos. Sin embargo, otros estudios miden eficiencia y luego buscan validar los resultados a través de un algoritmo de clasificación supervisado. Por ejemplo, (Wanke & Barros, 2016) realizan una segmentación del mercado basados en la eficiencia de las compañías, pronosticando el desempeño futuro de las firmas usando Random Forest. En otro enfoque, Li, et al, (2017), desarrollan un modelo DEA de doble fase para analizar 742 empresas chinas, el cual, a través de un sistema experto permite crear una frontera de eficiencia inteligente, capaz de pronosticar la posición competitiva de una compañía. Cao & Bian (2017) comparan 15 empresas del sector inmobiliario, calculando la eficiencia técnica, puramente técnica y de escala, concluyendo que las compañías unipersonales tienes mejores resultados generales. En china (Yang, et al, 2019) se aplicó un análisis de eficiencia operacional usando DEA encontrando que la eficiencia operacional del sector inmobiliario era alta, pero existía una alta volatilidad entre los resultados locales.

Se puede apreciar en la revisión anterior de investigaciones sobre DEA que es una tendencia utilizarla para evaluar la eficiencia de sectores empresariales y, sucesivamente, validar los resultados a través de un pronóstico basado en un algoritmo de aprendizaje no supervisado (Abolghasem, et al, 2019; Saghafi, et al, 2017, 2017; Salehi, et al, 2020; Wang, et al, 2019). Una de las ventajas de DEA aplicado al sector empresarial es la capacidad de mostrar a las empresas con bajos niveles de eficiencia una ruta a seguir para mejorar su desempeño, además de indicar las empresas referentes de las cuales aprender. Es así como, es un ambiente empresarial dinámico, los modelos DEA son una alternativa para generar investigaciones que puedan diagnosticar potenciales problemas, especialmente en sectores altamente competidos.

Por lo tanto, Análisis de eficiencia DEA es una herramienta que puede ayudar a tomar decisiones objetivas que permitan un mejoramiento continuo del desempeño (Abolghasem, et al, 2019; An, et al, 2018; Kumar & Suganthi, 2019; Li, et al, 2017; Shepherd, et al, 2015; Wang, et al, 2019).

En otros enfoques se encuentran las investigaciones de Galaderma, et al, (2018), que abordan la eficiencia empresarial. De igual manera Acharya & Sahoo (2012), Ofori-Sasu, Abor & Mensah (2019). Estas evidencian como, las políticas macroeconómicas de un país son un factor crítico para determinar la eficiencia de un sector empresarial. A su vez (Khan, et al, 2018) establecieron un modelo para medir y evaluar la productividad de empresas manufactureras, evidenciando como existe una relación significativa entre la concentración de oferentes de un sector y su eficiencia operacional, infiriéndose que dicha concentración puede generar economías de escala que redunden en procesos más eficientes. Chen & Jia (2017) demuestran como los factores ambientales afectan la eficiencia de las regiones en China, determinando que los temas ambientales son una restricción para la consecución de objetivos corporativos a largo plazo. En el mismo sentido, Hong, Ha, Shin, Park & Kim (1999) aplican pruebas estadísticas para soportar la hipótesis de un impacto positivo en el desempeño organizacional al contar con buenas prácticas de gobierno corporativo, al analizar los desempeños promedios antes y después de la implementación de ellas.

La anterior revisión de literatura muestra cómo al uso de la técnica DEA para medir eficiencias en sectores empresariales con un enfoque explicativo se puede analizar las causas que determinan la eficiencia en el sector (Araya-Pizarro & Rojas-Escobar, 2019; Chediak & Valencia, 2008; Chen & Jia, 2017; Li, et al, 2017; Nasseri & Kiaei, 2019). Además, se aprecia el uso de variables no financieras para mejorar el nivel de interpretación del problema. Por lo tanto, se puede asumir con un alto grado de ajuste el uso de un modelo de regresión logística como factor de predicción y explicación de la eficiencia operativa en el sector inmobiliario y en específico para el caso de la ciudad de Cartagena - Colombia, generándose como pregunta de investigación: ¿Cómo determinar la eficiencia técnica de las empresas del sector inmobiliario en las empresas objetos de esta investigación?, ¿Cuáles empresas son referentes de mejoramiento en función de su eficiencia? ¿Cuáles son los rubros financieros que tienen incidencia en la clasificación de una empresa inmobiliaria como eficiente o no-eficiente?

Modelos para evaluación de la eficiencia DEA

Los modelos Data Envelopment Analysis (DEA) fueron desarrollados por Charnes, Cooper, & Rhodes (1978). Es una técnica de investigación de operaciones muy reconocida, la cual se ha convertido en el estándar para desarrollar mediciones de eficiencia en diferentes áreas del conocimiento. El concepto básico del modelo DEA es la comparación dimensional de observaciones, llamadas unidades de toma de decisiones (DMU, por su sigla en inglés), considerando múltiples entradas y salidas. Una de las ventajas de estos modelos es ser no paramétricos, es decir no se precisa asumir un ajuste de los datos en estudio a una distribución estadística normal.

El modelo de programación matemática asociado a los modelos DEA está dado por la función objetivo, la cual expresa una relación lineal entre los recursos y las salidas, determinando un factor de eficiencia. A su vez, el modelo cuenta con una lista de restricciones que determinan el espacio de solución factible para el sistema. El modelo busca maximizar la función objetivo, teniendo como variables de decisión los pesos de los criterios de desempeño (Ahn, et al, 2012). Los resultados del modelo permiten crear una frontera de eficiencia relativa, la cual permite examinar los valores sombra de cada variable en función de su impacto para mejorar el desempeño de los DMU ineficientes (Acharya & Sahoo, 2012; Araújo, et al, 2014; Benicio & Mello, 2015).

Metodología

En esta investigación se aplica una metodología evaluativa para analizar y pronosticar la eficiencia técnica del sector inmobiliario en Cartagena - Colombia.

En función de lo anterior, se estudiaron los estados financieros de 47 empresas registradas como agentes inmobiliarios en el año 2017. La producción del conocimiento se generó a través de la articulación del análisis de eficiencia y los modelos de regresión logística. En un segundo nivel también se generó a un análisis racional que consideró la articulación del modelo DEA y la regresión logística para clasificar y pronosticar las empresas objeto de esta investigación en función de su eficiencia. Del conjunto de datos original, siguiendo los lineamientos planteados en (Fontalvo-Herrera & DeLaHoz-Domínguez, 2018) se seleccionaron las variables Gastos operacionales de Administración (GOA), Total Activos (TA), Planta propiedades y equipos (PPE), Total patrimonio (TP), e Ingresos operacionales (IO).

El conocimiento científico se genera a partir del análisis empírico de los investigadores sobre los rubros financieros y su impacto en el desempeño organizacional de empresas del sector inmobiliario, generando así las preguntas de investigación inherentes. Para esto se propone una metodología basada en DEA y aprendizaje automático de datos mediante procesos de asociación y clasificación se determinan relaciones de compatibilidad para pertenecer al grupo de empresas eficientes o no eficientes.

Modelo Estadístico - Matemático

El proceso de modelado de los datos se realizó en tres etapas: En la primera etapa se desarrolló un análisis de componentes principales, el cual sirvió como herramienta de análisis exploratorio y reducción del número de empresas.

En la segunda etapa se aplicó el análisis envolvente de datos, DEA, para las empresas, se identificaron las empresas eficientes y las que No, el valor medio de eficiencia del sector inmobiliario de Cartagena, las métricas de mejoramiento para las empresas no eficientes y las empresas referentes de comparación para el proceso de mejoramiento.

En tercer lugar, se desarrolló e implemento un modelo de regresión logística el cual permitió probar las hipótesis teóricas asociadas a esta investigación, identificar los rubros financieros que tienen un impacto significativo en la clasificación de una empresa como eficiente.

En el desarrollo de la investigación se utilizó el software R (Ver: R Core Team) y las librerías para el Análisis Envolvente de Datos (Coll-Serrano, et al, 2019) y la Minería de Datos (Lê, et al, 2008).

Estructura teórica de la investigación

Las hipótesis de la investigación son:

H1:. El rubro Gastos Operacionales de Administración (GOA) tiene un impacto positivo en la clasificación de una empresa inmobiliaria como eficiente.

H2:. El rubro Total de Activos (TA) tienen u impacto positivo en la clasificación de una empresa inmobiliaria como eficiente.

H3:. El rubro Planta Propiedades y Equipos (PPE) tiene un impacto positivo en la clasificación de una empresa inmobiliaria como eficiente.

H4:. El rubro Total Patrimonio (TP) tiene un impacto positivo en la clasificación de una empresa inmobiliaria como eficiente.

H5:. El rubro Ingreso Operacional (IO) tiene un impacto positivo en la clasificación de una empresa inmobiliaria como eficiente.

Resultados

Análisis de componentes principales

Se desarrolló un análisis de componentes principales (ACP), funcionando con una rotación de ejes Varimax. En función de verificar el ajuste de los datos al modelo propuesto se efectuó la prueba de esfericidad de Barlett, en la cual se plantea como hipótesis nula la no existencia de co-linealidad entre las variables, lo cual en caso de ser cierto haría imposible desarrollar un ACP, dado que este análisis depende de la construcción de combinaciones lineales de las variables. En los resultados de la prueba de Barlett (Valor-p = 2.75 x 10-48; Chi-cuadrado = 267.71; gl = 15) se comprueba la idoneidad del modelo propuesto.

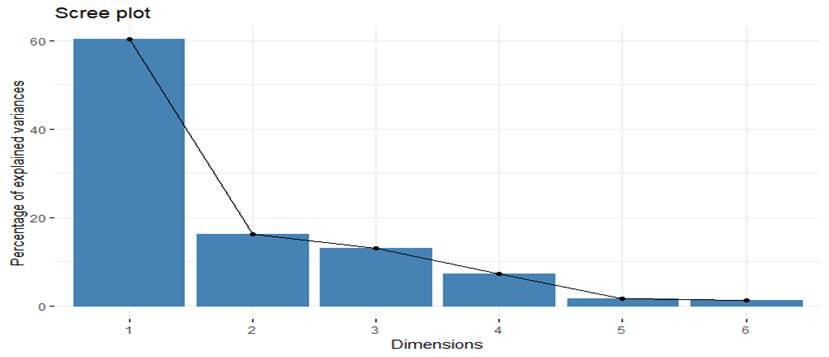

En la Tabla 1, se pueden apreciar la variabilidad explicada por cada una de las componentes del modelo. Aplicando el criterio de Kaiser y apoyados en el diagrama de sedimentación (ver Figura 1) se decide seleccionar las primeras 2 componentes principales como base para determinar los factores explicativos del modelo, estas componentes explican el 76.60 % de la variabilidad total de los datos originales.

Tabla 1 Variabilidad explicada por las componentes principales

| Componente | Autovalor | % de varianza | % acumulado |

| 1 | 3.62 | 60.29 | 60.29 |

| 2 | 0.98 | 16.31 | 76.60 |

| 3 | 0.79 | 13.13 | 89.73 |

| 4 | 0.43 | 7.23 | 96.96 |

| 5 | 0.10 | 1.69 | 98.66 |

| 6 | 0.08 | 1.34 | 100 |

Fuente: autores

Análisis de eficiencia a través del modelo DEA CCR-O

En relación con el objetivo de analizar la eficiencia de las empresas del sector inmobiliario de Cartagena-Colombia, se aplicó el método DEA-CCRO. El análisis arrojo un total de 38 empresas categorizadas como No eficientes, correspondiendo al 82.6 % del total de empresas estudiadas. Por su parte las restantes 8 empresas categorizadas como eficientes por el modelo, se caracterizan por presentar un buen comportamiento en los rubros financieros estudiados, convirtiéndose así es empresas referentes de comparación para procesos de mejoramiento del sector inmobiliario estudiado.

La eficiencia técnica promedio del sector fue del 42.33%, presentando una desviación típica de 0.32. En la Tabla 2, se presentan los indicadores de eficiencia y el ranking de cada compañía. Las 8 primeras compañías eficientes reciben el primer lugar del ranking, dado que estas se encuentran en la frontera de la eficiencia, es decir sus holguras son iguales a cero.

Tabla 2 Indicadores de eficiencia del análisis DEA

| Rank | DMU | Score | rank | DMU | Score |

| 1 | Pryloc s.a.s. | 1.00 | 24 | Henriquez Emiliani & cia s en c | 0.31 |

| 1 | Inmobiliaria Bustamante & cia ltda | 1.00 | 25 | Carcefa s.a. | 0.28 |

| 1 | Promotora Cibeles s.a.s. | 1.00 | 26 | Isaac Baquero scs | 0.26 |

| 1 | Coper construcciones sas | 1.00 | 27 | Promotora San Felipe de Barajas sas | 0.25 |

| 1 | Inversiones GarcÍa e hijos & cia s.c.a | 1.00 | 28 | KMA inversiones sas | 0.22 |

| 1 | Inversiones Cospique s.a.s | 1.00 | 29 | Ciudad Limpia del Caribe sa esp | 0.22 |

| 1 | Inmobiliaria Bozzimbett ltda | 1.00 | 30 | Invermas s.a | 0.21 |

| 1 | Conceptos Urbanos s.a. | 1.00 | 31 | Mevco Inmuebles y Servicios s.a | 0.21 |

| 9 | Inverbienes s a s | 0.84 | 32 | Promotora Amin Bajaire s en c | 0.20 |

| 10 | Izf s.a.s | 0.77 | 33 | Trujillo Vélez & cia ltda | 0.20 |

| 11 | Inversiones Amin Bajaire s.a.s. | 0.76 | 34 | Scala - m60 sas | 0.19 |

| 12 | Carpego s.a.s | 0.70 | 35 | Inversiones Martín Franco y cia e en c | 0.18 |

| 13 | Grupo VT sas | 0.70 | 36 | Inversiones en tel de Colombia s.a.s. | 0.14 |

| 14 | Seahorse Properties sas | 0.56 | 37 | F j Rumie y cia s c | 0.11 |

| 15 | Roman Garcia e hijos s. en c. | 0.49 | 38 | M Castellanos a & cia s en c | 0.11 |

| 16 | Spanish Town sas | 0.47 | 40 | Inversiones Herkaza s.a. | 0.11 |

| 17 | Interland s.a.s | 0.46 | 41 | Juan Anaya y cia s en c | 0.10 |

| 18 | Finca Raiz Rodriguez & Bolivar s en c | 0.44 | 42 | Robles Cespedes y cia s en c | 0.10 |

| 19 | Distribuidor el Electrico ltda | 0.41 | 43 | Jaysu ltda | 0.08 |

| 20 | Promotora Buenaventura s.a. | 0.39 | 44 | Espinosa Facio Lince y cia | 0.07 |

| 21 | De la Espriella del Castillo y cia s en c | 0.38 | 45 | Inversiones Irisarri Foschini s.en.c. | 0.07 |

| 22 | Guruceaga scs | 0.36 | 46 | Cesar Augusto Rojas Franco e hijos s. C. A. | 0.06 |

| 23 | Ruth s Charles ltda | 0.33 | 47 | Cadena productiva CAPRO s.a.s | 0.03 |

Fuente: autores

A su vez, en un proceso de mejoramiento es importante identificar las empresas representativas del sector. En la Tabla 3 se muestran las empresas referentes y la frecuencia de comparación de estas.

Es importante señalar que otros investigadores han mostrado la pertinencia del modelo DEA para evaluar la eficiencia de sectores empresariales (Peng, et al, 2007; Mojtaba,2019; Saljoughian, et al, 2019; Mojtaba,2018) lo cual es coherente con la metodología y los resultados alcanzados en esta investigación

Tabla 3 . Empresas referentes para el mejoramiento.

| Empresas referentes | Frecuencia de comparación |

| Inmobiliaria Bustamante & Cia Ltda | 4 |

| Inmobiliaria Bozzimbett Ltda | 17 |

| Conceptos Urbanos Sa | 35 |

| Inversiones Cospique S.A.S | 11 |

| Inversiones R Garcia E Hijos & Cia S.C.A | 0 |

| Coper Construcciones Sas | 16 |

| Promotora Cibeles S.A.S. | 13 |

| Pryloc S.A.S. | 0 |

Fuente: autores

Modelo de regresión logística

El análisis holístico de las 6 variables estudiadas a través del modelo de regresión logística servirá como base objetiva de decisión para validar la estructura teórica propuesta en las hipótesis. Al final, se obtuvo una expresión matemática que permitió analizar la contribución de cada variable a la determinación de una empresa como eficiente, además de una estructura objetiva de pronóstico de la eficiencia de una empresa del sector inmobiliario a partir de estás los seis rubros financieros propuestos.

En la Tabla 4, se presentan los parámetros estimados del modelo, los errores estandarizados, el valor chi-cuadrado asociado a la prueba de Wald para significancia por cada rubro financiero. En resumen, se observa como la variable Ingresos Operacionales (IO) es la única que resulta estadísticamente significativa a un nivel de significación del 5% (Valor-p = 0.028).

Tabla 4 Estimación de los parámetros del modelo de regresión logística

| Variables | Estimado | Std. Error | z value | Pr(>|z|) |

| Intercepto | -1.64E+00 | 9.69E-01 | -1.695 | 0.090 |

| GOA | -1.18E-06 | 2.28E-06 | -0.519 | 0.604 |

| TA | -3.78E-07 | 3.03E-07 | -1.248 | 0.212 |

| PPE | -2.35E-07 | 4.22E-07 | -0.557 | 0.577 |

| TP | -7.61E-07 | 5.19E-07 | -1.468 | 0.142 |

| IO | 3.69E-06 | 1.68E-06 | 2.200 | 0.028 |

Fuente: autores

Los coeficientes obtenidos del modelo de regresión logística expresan la transición esperada en la determinación de una empresa como Eficiente y No eficiente (escala odds-ratio) por la variación unitaria en el valor de la correspondiente variable, es así como las variables GOA, TA, PPE, y TP un efecto negativo en la determinación de la eficiencia de las empresas.

Por su parte variable IO, es la única que presenta un efecto positivo en la relación de eficiencias para las empresas estudiadas, es así como por cada diez millones de pesos que una empresa obtiene en ingresos operacionales el factor de eficiencia aumenta 3.69 unidades.

En concordancia con esta investigación otros estudios (Fontalvo-Herrera & De La Hoz-Domínguez, 2018; Wanke & Barros, 2016), han mostrado la pertinencia para realizar pronósticos similares al realizado en esta investigación.

Es importante señalar que otras investigaciones (Çelebi & Bayraktar, 2008; Granadillo, et al, 2019; Hong, et al, 1999; Visbal-Cadavid, et al, 2019) han utilizado el cálculo multivariado para evaluar sectores empresariales y han mostrado la pertinencia de estos. En investigaciones similares otros autores han mostrado la pertinencia del análisis Evolvente de Datos con el machine learnig. (Fontalvo, et al, 2019) como en esta investigación.

Conclusiones

En esta investigación se analizó la eficiencia del sector inmobiliario de la ciudad de Cartagena, Colombia, articulando las técnicas de Análisis de Componentes Principales, Análisis Envolvente de Datos y Regresión Logística. Para esto se tuvieron en cuenta como variables de entrada los rubros financieros Total Activos, Gastos operacionales administrativos, Total Patrimonio y Plantas Propiedades y Equipos. Como variable de salida se utilizó el rubro Ingreso Operacional.

De las 46 empresas del sector inmobiliario analizadas, solo 8 compañías evidenciaron ser eficientes técnicamente, con un valor de eficiencia de promedio del 42.33%. Además el modelo de regresión logística evidenció como para las empresas del sector inmobiliario es fundamental la capacidad de generación de ingresos para crear una categorización eficiente, además se evidenció como el contar con altos valores de activos y de Propiedades plantas y equipos es un factor opuesto a la generación de eficiencia, estos resultados son coherentes con la filosofía de un sector con una estructura liviana de operación, en donde no es necesario contar con muchos activos fijos para poder desempeñar una labor eficiente.

Como aporte en la generación del conocimiento, esta investigación presenta una estructura de análisis de la eficiencia para el sector inmobiliario, generando criterios objetivos de toma de decisiones estratégicas para el mejoramiento y consolidación de un sector esencial en el desarrollo económico de una ciudad o región.

Como valor agregado se aporta un método, estructurado en 3 fases que articula los conceptos de Machine Learnig, DEA regresión logística. Con el fin de identificar factores principales dentro de un contexto empresarial, seguidamente se valora la eficiencia de dicha población o contexto empresarial, para finalmente apoyado en la regresión logística desarrollar procesos de pronóstico. Lo anterior es replicable en cualquier contexto internacional.