Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkJusticia Juris

Print version ISSN 1692-8571

Justicia Juris vol.12 no.1 Barranquilla Jan./June 2016

https://doi.org/10.15665/rj.vl2il.886

El derecho fundamental a una pensión y el principio de sostenibilidad financiera: un análisis desde el régimen de prima media con prestación definida en Colombia1

The fundamental right to retirement and the principle of financial sustainability: an analysis from the Media Savings Regime in Colombia

NORA DUQUE GÓMEZ2

SANDRA PATRICIA DUQUE QUINTERO3

1 Artículo de investigación producto del proyecto "El derecho fundamental a una pensión y el principio de sostenibilidad financiera: un análisis desde el régimen de prima media con prestación definida en Colombia", inscrito ante el Centro de Investigaciones Jurídicas de la Universidad de Antioquia.

2 Magister en Derecho, Especialista en Derecho Administrativo y Abogada de la Universidad Pontificia Bolivariana. Universidad de Antioquia. Facultad de Derecho y Ciencias Políticas. duquenor@yahoo.es. Calle 67 #53 - 108, Medellín, Colombia

3 Doctora en Educación, Magíster en Derecho, profesora vinculada a la Facultad de Derecho y Ciencias Políticas de la Universidad de Antioquia- Colombia. Miembro del Grupo Derecho y Sociedad. Investigadora Grupo Estudios de Derecho y Política, reconocidos Colciencias. spatricia.duque@udea.edu.co.

Para citar este artículo: Duque Gómez, N y Duque Quintero; S (2016 El derecho fundamental a una pensión y el principio de sostenibilidad financiera: un análisis desde el régimen de prima media con prestación definida en Colombia Justicia Juris, 12(1), 40-55. DOI:http://dx.doi.org/10.15665/rj.vl2il.886

DOI:http://dx.doi.org/10.15665/rj.vl2il.886

Recibido: Septiembre 23 de 2015 Aceptado: Febrero 25 de 2016

RESUMEN

El Sistema General de Pensiones creado a partir de la Ley 100 de 1993 funciona con una estructura dual y excluyente conformada por un Régimen Solidario de Prima Media con Prestación Definida y uno de Ahorro Individual con Solidaridad. Desde la entrada en vigencia de este sistema bimodal, se han realizado una serie de reformas con el propósito de resolver problemas de cobertura, inequidad y sostenibilidad financiera, en relación a este último aspecto, en el año 2005 fue promulgado el Acto Legislativo 01 que elevó la sostenibilidadfinanciera al rango constitucional, sin impactos positivos significativos. Por tanto, en este artículo se analiza el principio constitucional de la sostenibilidad financiera, desde la perspectiva del Régimen de Prima Media con Prestación definida y en su interior el pilar público, como garante protagónico del derecho a la pensión. Se concluye que la sostenibilidad no debe ser una razón para desconocer derechos fundamentales como la pensión, ni mucho menos ser fundamento para medidas regresivas que limiten la materialización de este derecho, además que su dominio debe encuadrarse en un marco de progresividady sostenibilidad social, acorde a un Estado Social de Derecho como el colombiano.

Palabras clave: Equilibrio financiero, principio de progresividad, sistema general de pensiones, Régimen Solidario de Prima Media con Prestación Definida, Régimen de Ahorro Individual con Solidaridad.

ABSTRACT

The General Pension System created by Law 100 of 1993 works with a dual and exclusive structure made up of a Solidarity System with Defined Benefit Media savings and one Individual Savings with Solidarity. Since the entry into force of this bimodal system, there have been a series of reforms in order to solve problems of coverage, inequality and financial sustainability. Therefore, in relation to the latter, in 2005, it was enacted Legislative Act 01 which raised financial sustainability to constitutional status, with no significant positive impacts. Therefore, in this article the constitutional principle of financial sustainability is analyzed from the perspective of Media Saving Scheme with defined benefit obligations and within the public pillar, as a leading guarantor of the right to a pension. It is concluded that sustainability should not be a reason to ignore fundamental rights such as the right of retirement, much less be grounds for retrogressive measures that limit the realization of this right. Also, it is said that it domains must fall within a framework of progressiveness and social sustainability, according to the Social State of law as it is the Colombian state..

Key words: Financial balance, progressivity principle, General Retirement System, Solidarity Regime with Saving Prima Defined Benefit, Individual Savings Regime with Solidarity.

1. Introducción

En el Estado Social de derecho, la responsabilidad que por mandato Constitucional se ha establecido, es la de dar garantía a la efectividad de los derechos fundamentales, tal como lo ordena la Constitución Política en su artículo 48 donde se encuentra consagrado el derecho a la pensión, que de acuerdo con la legislación colombiana, cubre las contingencias de Invalidez, Vejez y Muerte o sobrevivencia (conocidos como riesgos IVM), los requisitos para acceder a este derecho, en especial en relación a la pensión de vejez, están constituidos por tiempo mínimo de cotización (en semanas) y edad o capital acumulado dependiendo de la modalidad bajo la cual se adquiera el derecho pensional (Muñoz & Esguerra, 2012). Aquí cabe señalar que uno de los factores que hace especialmente importante el derecho a la pensión, además de su carácter constitucional, es el hecho de encontrarse estrechamente ligado a otros derechos fundamentales como lo son el derecho a una vida digna, a la salud, y en general al mínimo vital para subsistir (Vásquez & Muñoz, 2010).

En particular para Colombia los orígenes del sistema de pensiones son reconocidos hacia finales de los años 40 con la creación de las cajas de previsión social, quienes por mandato del Estado eran las responsables de asumir la obligación de jubilación. En un primer momento "el país contaba con una serie de instituciones, normas y procedimientos" (Bernal, 2012, p.7), que mostraron su inoperatividad para resolver los problemas de cobertura e insostenibilidad que enfrentaba el sistema. Con el propósito de atenuar el déficit y el aumento de la deuda, entre otras razones, con la Ley 100 de 1993, se "crea el un sistema dual, esto es, se mantiene el régimen de prima media con prestación definida y se crea el régimen de ahorro privado -RAIS- manejado por los fondos privados" (Durango & Hernández, 2010, p.3).

Con la entrada en vigencia del Sistema General de Pensiones SGP (Ley 100 de 1993), el régimen de prima media fue unificado en un único fondo común de naturaleza pública administrado por el Instituto de Seguros Sociales (ISS), ahora Colpensiones, en el cuál el "Estado es quien garantiza el pago de los beneficios pensionales" (Legis, 2014, p.69), independientemente del monto acumulado en las cotizaciones realizadas. Este sistema debe "financiar las prestaciones económicas correspondientes, atender los gastos de administración y mantener las reservas técnicas necesarias para garantizar la efectividad y el pago de las pensiones exigibles en cualquier tiempo" (Legis, 2014, p.69), esto significa que previo al cumplimiento de los requisitos establecidos, la administradora colombiana de pensiones deberá estar en capacidad de garantizar el derecho pensional a quien lo haya adquirido hasta el momento en que este ya no sea procedente.

Ahora bien, con la creación de la Ley 100 se esperaba cubrir al 100% de la población colombiana en el sistema pensional, puesto que se pretendía atender a quienes no se encontraban vinculados formalmente al mundo laboral aunque sus ingresos estuviesen por debajo del salario mínimo legal vigente, y con este objetivo se creó el fondo de solidaridad pensional. Aun así y pese a las pretensiones de dicha ley el problema financiero y de cobertura continuaron latentes y para el año 2003 se introdujo la Ley 797 de 2003 que promulgó como obligatoria la cotización de trabajadores independientes al sistema general de pensiones, con lo que se esperaba mejorar la situación (Alvarado, 2013), pero contrariamente a lo planeado dicha legislación provocó un efecto adverso al introducir "medidas regresivas en materia pensional" (Ciprián, 2011, p.16) que ocasionaron la pérdida de beneficios "pues hizo más gravoso los requisitos para que las nuevas generaciones tengan la oportunidad de acceder al derecho pensional" (p.16), debido a que aumentó de manera significativa el número de semanas. Como ni la nueva figura de ahorro individual ni la cotización de trabajadores independientes cambió el panorama de déficit financiero del sistema pensional, para el año 2005 se promulgó el acto legislativo 01, que en concordancia con Camacho, Moreno & Rincón (2012), incluyó el principio de sostenibilidad financiera en la Constitución Política de Colombia, con el cual se pretendía garantizar el pago de la pensión tanto para los beneficiarios del sistema de prima media como aquellos que se encontraran cotizando en un fondo privado, dicha legislación hizo evidente, que el gobierno colombiano reconocía "la escasez en los recursos públicos, la necesidad de que ellos atiendan las necesidades de la población, y la urgencia de crear economías de escala (suficiencia) para lograr que se dé la eficacia de los derechos" (Castillo, 2006, p.131), principalmente a lo que en materia de pensiones se refería.

Actualmente y pese a las modificaciones señaladas que han sido introducidas al sistema durante las últimas dos décadas se hace indiscutible que el régimen de prima media no logró incrementar gradualmente el número de cotizantes en el sistema en proporción al número de pensionados como se había proyectado, situación que en parte se ve acrecentada por la informalidad laboral y el desinterés de los jóvenes cotizantes por formar parte de un sistema de pensiones que se muestra poco atractivo para ellos (Durango & Hernández, 2010). Esta situación se hace aún más notoria al revisar los informes publicados por la Superintendencia Financiera, puesto que para el 31 de marzo de 2014 el número de afiliados a los fondos de pensiones obligatorios ascienden a un total de 11.945.925,oo de los cuales solo 6,5 millones aproximadamente, es decir, el 54% se encuentran activos y el 46% restante figuran como inactivos, lo cual al compararse con cifras de 2010, se observa una disminución del 26% en la cobertura efectiva (Superintendencia Financiera, 2014; Durango & Hernández, 2011).

Así, todos los intentos por subsanar el desequilibrio financiero en el sistema de pensiones, han estado orientados a alcanzar la sostenibilidad económica, dejando de lado el carácter social y político que abarca el problema del acceso a una pensión por las contingencias de vejez, invalidez o muerte. El sistema de pensiones en el país se encuentra en un estado preocupante, y se prevé una crisis inminente, es decir, el sistema se está haciendo progresivamente insolvente e insostenible (Durango & Hernández, 2011). Así, dado el rango constitucional adquirido por el principio de sostenibilidad financiera a partir del acto legislativo 01 de 2005, en este artículo se analiza la tensión entre el derecho fundamental a la pensión en cada una de sus contingencias cubiertas y la sostenibilidad financiera del sistema de pensiones en cuanto al Régimen Solidario de Prima Media con Prestación Definida.

Metodología

La investigación, se esgrimió como cualitativa, pues al abordar lo real, en tanto proceso cultural, desde una perspectiva netamente subjetiva, buscó comprender los múltiples sentidos de las acciones humanas en su generalidad, particularidad y singularidad (González, 2011, p.123). El enfoque que orientó la investigación fue el hermenéutico, en el cual, en la búsqueda de un aporte al saber jurídico, se parte de las vivencias personales durante 25 años de ejercicio profesional del derecho, en cuanto, tal como lo dice González (2011) las vivencias producen en el ser, el deseo de emprender la aventura de una investigación, a partir de entonces son intencionales, se traducen en estructuras de sentido, se registran, se abarcan como actos de conciencia.

La experiencia hermenéutica se construye a partir de las vivencias. Ambas, la experiencia y las vivencias son singulares. Así, la experiencia hermenéutica se vive mediante el proceso y la estructura. El proceso, como un continuo en el tiempo, se desarrolla a través de los prejuicios, la reflexión, el análisis, la compresión, la interpretación y la síntesis de las estructuras de sentido. La estructura hermenéutica se manifiesta en el círculo de la compresión que va creciendo concéntricamente en tanto va relacionando el todo con sus partes en fusión de horizontes (González, 2011, p.127). De esta manera, la experiencia hermenéutica, mediante el proceso y la estructura, constituyen las condiciones en las cuales se comprende el equilibrio financiero como principio del Sistema pensional y su incidencia en el acceso al derecho fundamental a una pensión en el régimen de prima media con prestación definida. La investigación, posibilitó por medio del proceso hermenéutico, conversar con los textos -literatura especializada, jurisprudencia y normativa- hasta alcanzar la fusión de horizontes: el análisis sobre el principio del equilibrio financiero en el sistema general de pensiones, en tanto todo, y equilibrio financiero, sistema general de pensiones, derecho fundamental a una pensión, régimen de prima media con prestación definida, en tanto partes; fusión de horizontes que se manifesta en el acuerdo, es decir, en una conceptualización sobre el principio del equilibrio financiero en el sistema general de pensiones y su incidencia en el derecho fundamental a una pensión en el régimen de prima media con prestación definida en Colombia.

Resultados

Análisis de la sostenibilidad financiera en el sistema general de pensiones

Partiendo de la definición de la estructura de un sistema de pensiones dual, tanto para el régimen privado como para régimen público, el principio de la sostenibilidad financiera representa en distintas dimensiones la garantía de un derecho fundamental a la pensión de los colombianos de manera sostenida e indefinida en el tiempo.

Sin embargo los problemas de cobertura e insostenibilidad aún persisten, lo cual en el Régimen de Prima Media con Prestación Definida se refleja en la baja proporción de cotizantes, que genera un desbalance fiscal enorme, derivado de la brecha existente entre los recursos captados por concepto de cotizaciones de los afiliados activos y el valor de los recursos que se deben pagar a los pensionados, excedente que debe ser subsidiado con recursos del presupuesto para el gasto público social del Estado (Uribe, 2003).

En contraste, si bien en el RAIS se observa una curva creciente de la cobertura, no se puede ignorar el fantasma de los afiliados inactivos, factor que guarda correlación con el empleo, tanto en proporción como en calidad, y que representa junto con la inequidad, uno de los condicionantes de la sostenibilidad financiera del sistema en ambos regímenes y aunque no obstante en los últimos diez años se ha logrado alrededor de cuatro millones de nuevas afiliaciones en el RAIS, lo que bien puede significar más de cuatro millones de nuevos empleos formales, esto parece ser aún insuficientes para acercarse a la condición de sistema sostenible (Superintendencia Financiera, 2015). Además, de acuerdo con el informe de Colpensiones 2013-2014, durante el 2014 se recibieron 124.946 afiliados provenientes del Régimen de Ahorro Individual, lo que supone aumento de confianza en el RSPMD. Aun así la cobertura es insuficiente, pues sólo un 32,8% del mercado laboral cotiza a algún régimen (Mintrabajo, 2014) y el panorama se ve aún peor si se toma en cuenta que actualmente, como está el sistema, sólo el 8,7% de los afiliados al RSPMD se pensionaría y en el caso del RAIS sólo alcanzaría un 11,1% (Concejo Privado de Competitividad, 2014). Cabe mencionar además que la protección del derecho a la pensión de los colombianos desde la perspectiva económica, está sujeta de manera fuerte a la sostenibilidad financiera de los fondos administradores de los recursos de los cotizantes (Asofondos, 2015). Desde lo anterior se tiene que dentro de los recursos que soportan la estructura financiera tanto de los fondos privados como del fondo público administrado por el Estado, son altamente significativos aquellos ingresos provenientes de las tasas de cotización, que es igual para ambos regímenes, la diferencia está en la distribución de dicha cotización (Ley 100 de 1993).

Pero debido al panorama de bajos ingresos afirma Tobón (2003), que las finanzas públicas por cuenta del sistema pensional colombiano están llegando a un punto explosivo por el consumo de recursos del Presupuesto Nacional; tal obligación ha representado casi el 10% del presupuesto general anual de gastos, y más de la mitad (53,7%) del Sistema General de Participaciones (SGP), recursos que la Nación transfiere por mandato de los artículos 356 y 357 de la Constitución Política a las entidades territoriales, para la financiación de los servicios de salud, educación, entre otros. En tal sentido no está demás manifestar que el déficit pensional en valor presente (% del PIB) de acuerdo con datos de la Contraloría General de la República del año 2002, presentados por Sánchez (2008), está caracterizado, el 61,45% con cargo al ISS (ahora Colpensiones), a las Cajas públicas nacionales 55,46%, a los bonos pensionales 17,14%, al Fomag 19,8%, a las Fuerzas Armadas y Policía Nacional 38,83%, para un déficit acumulado de 192,36%. Por tanto como lo precisa Tobón (2003) "a pesar de la inyección de recursos por mayor cotización y reducción de pagos como consecuencia de la disminución de beneficios, en el régimen administrado por el ISS (ahora Colpensiones), quedan rezagos del déficit fiscal de la Nación", lo cual agudiza el desbalance fiscal del sistema.

En concordancia a los datos expuestos, la marcada vulnerabilidad financiera del sistema general de pensiones colombiano, se ha derivado por una parte de la inestabilidad económica de un país, que no obstante, mostrar un crecimiento sostenido de su economía, mantiene también creciente el déficit fiscal histórico; y por otra parte, de factores intrínsecos del sistema mismo tales como: la evolución demográfica y envejecimiento poblacional, la baja cobertura, la inmensa variabilidad de los aportes dada una dinámica del empleo irregular en cuanto a calidad y cantidad, la inequidad en las mesadas condicionada por regímenes especiales onerosos, como los de mayor relevancia (Tobón, 2003). Todo lo anterior, ha conducido de manera perentoria a los gobiernos por período a que se ocupen por este aspecto del desarrollo, propongan e implementen alternativas de solución desde las reformas paramétricas acaecidas con la Ley 100 de 1993, las Leyes 797 y 860 de 2003 y el Acto Legislativo 01 de 2005, esta última incorporando a la Constitución Política el principio de sostenibilidad financiera, que no obstante, no definirse en sí mismo de forma explícita, si ordena al Estado garantizar la sostenibilidad financiera de las pensiones y condicionar a nuevas reformas del sistema pensional a que de manera obligatoria se rijan bajo este principio constitucional. (Constitución Política de Colombia, Artículo 48).

Por su parte, Camacho, Moreno & Rincón (2012), analizando el tema de la sostenibilidad financiera de la pensión de vejez en los regímenes pensionales, para el caso colombiano consideran que el tema se volvió crucial a la hora de modificar los sistemas pensionales en el mundo, se señala que el sistema pensional colombiano es ineficaz, y las constantes reformas estatales no han hecho más que agudizar una problemática social que no ha logrado los efectos esperados en el sistema y sus componentes, especialmente en las expectativas los colombianos de una vida poslaboral, con calidad a partir del logro de una pensión digna.

Así, la constitucionalización del principio de sostenibilidad financiera en el sistema pensional, no ha supuesto entonces, efectos inmediatos si se considera que desde la fecha de promulgación del Acto Legislativo 01 de 2005 a hoy, el desbalance fiscal del RSPM persiste y crece y a la luz de análisis diversos como los visibles en la figura 1 y la preocupación en cuanto a la materialización del derecho a la pensión en Colombia ha de trascender del ámbito meramente economicista al análisis jurídico profundo, teniendo en cuenta reflexiones como la de Camacho, Moreno & Rincón (2012), quienes precisan que

...más allá de lo que se entienda por sostenibilidad financiera de los regímenes pensionales, debemos cuidar la esencia del Estado. Debemos ser cuidadosos en el debate y permitir interpretaciones pro homine en estos campos, donde los economistas ven tantos problemas. En Colombia, la discusión se ha tergiversado un poco. El debate no es si hay o no dinero para solventar las pensiones impagables. porque a todas luces la respuesta es que lo hay...

Al respecto cobra vigencia la perspectiva de análisis sobre los efectos de la constitucionalización de la sostenibilidad financiera como principio aplicado al sistema pensional, realizada por Camacho, Moreno & Rincón (2012) quienes precisaron:

El debate tendrá que enmarcarse en la constitucionalización del derecho, en la garantía de los derechos fundamentales y la conexión que estos tienen con el concepto "dignidad humana" que ha sido acuñado como elemento fundante del Estado Social de Derecho, y que no puede menoscabarse en pro de interpretaciones economicistas y de pura aritmética

...tomando mayor relevancia cuando en el análisis se anteponen los efectos jurídicos sobre los económicos teniendo en cuenta que mal que bien el apalancamiento del Régimen de Prima Media, en los recursos del presupuesto, mal que bien desde la Constitución Política de 1991 y poco más de una década de vigencia del Acto Legislativo 01 de 2005, ha garantizado el pago de las mesadas pensionales, aunque no en la dimensión del principio de universalidad consagrado en la Ley 100 de 1993. Con ello,

más allá de lo que se entienda por sostenibilidad financiera de los regímenes pensionales, .debemos ser cuidadosos en el debate y permitir interpretaciones pro homine en estos campos, donde los economistas ven tantos problemas. En Colombia, la discusión se ha tergiversado un poco. El debate no es si hay o no dinero para solventar las pensiones impagables... porque a todas luces la respuesta es que lo hay (Camacho, Moreno & Rincón, 2012).

En este sentido, es importante señalar que con el Acto Legislativo 03 de 2011 se fortalece jurídicamente el principio del equilibrio financiero consagrado en el artículo 48 de la Constitución, ya que obliga a todos los órganos y ramas del poder público a orientar sus actividades dentro de un marco de sostenibilidad fiscal, situación que no se limitó a una simple orientación, sino que incluso obliga a su acatamiento. En relación con el Sistema de Seguridad Social, específicamente, en el Sistema General de Pensiones, esta inclusión no es una situación innovadora, con el Acto Legislativo 01 de 2005 ya se había elevado a rango constitucional el concepto de sostenibilidad financiera, y en consecuencia, el Estado se obligó a garantizar la sostenibilidad financiera del Sistema General de Pensiones, lo cual implicó que cada ley que se expida con posterioridad a éste, deberá regirse por un marco de sostenibilidad de las disposiciones que allí se establezcan (Acto Legislativo 01 de 2005, Acto Legislativo 03 de 2011).

Así las cosas, existe en el ordenamiento jurídico colombiano un principio constitucional de sostenibilidad para el gasto público y la inversión al Sistema General de Pensiones, y los tres principios de universalidad, eficacia y solidaridad del artículo 48 de la Constitución Política de 1991 que eran el marco de desarrollo y progresividad de este derecho, se deben integrar al cuarto principio mencionado (Acto Legislativo 01 de 2005, Acto Legislativo 03 de 2011).

Este tema trasciende de la esfera jurídica a la económica, política y social, pues se está hablando de la sostenibilidad financiera de las pensiones en Colombia, cuestión que no solamente interesa a los próximos pensionados que hagan el aporte en el sistema contributivo, sino a los conocedores de temas presupuestales, a las entidades estatales preocupadas por la generación de empleo y por lo tanto, de mayor cobertura y calidad, al Congreso que se ve obligado a expedir leyes que pretendan solucionar el inconveniente y en general, a la población colombiana con alguna expectativa pensional.

Es importante señalar que en "especial en la tercera edad, las personas constituyen una población vulnerable por razones relacionadas con la salud y otros aspectos, que hacen que su pensión o la posibilidad de tenerla se convierte en la forma más eficaz garantizarles una vida digna, un mínimo vital que le permita obtener calidad de vida" (García, 2004, citado por Vásquez & Muñoz, 2010, p.54) es por tanto relevante indagar sobre la fundamentalidad que un derecho como la pensión puede tener en nuestro ordenamiento jurídico.

Identificación de la línea jurisprudencial sobre la fundamentabilidad del derecho a una pensión.

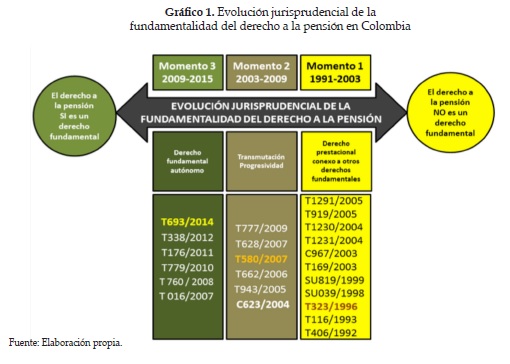

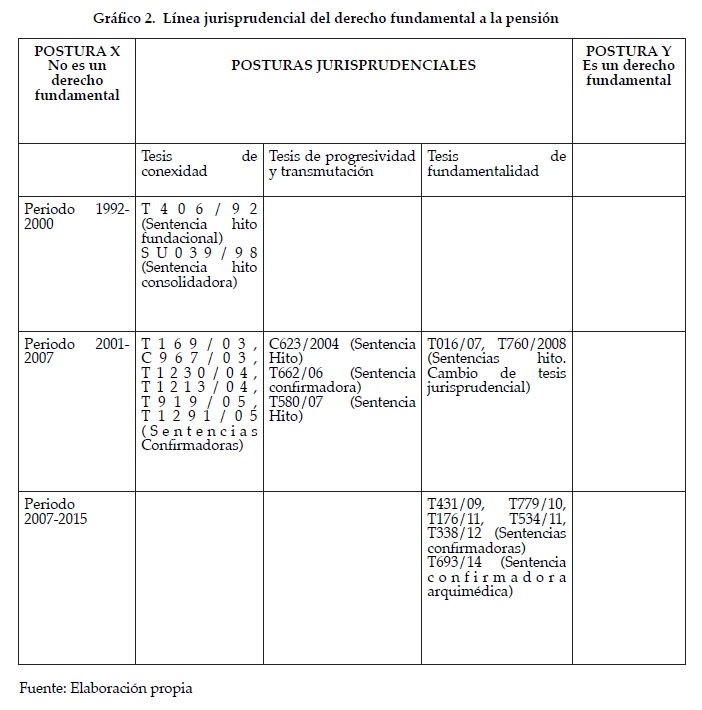

Siguiendo la metodología de línea jurisprudencial planteada por López (2006) y bajo el escenario del derecho a la pensión como componente del catálogo de derechos políticos sociales y económicos, surge entonces el problema jurídico a resolver ¿Es el derecho a la pensión un derecho fundamental? Dicha metodología consiste en determinar un escenario jurisprudencial apropiado para formular la pregunta o problema jurídico bien definido y establecer los polos de posibles respuestas. Una vez determinado el escenario jurisprudencial y los polos de respuesta se procederá a elegir el punto de apoyo o sentencia arquimédica, la ingeniería y la telaraña y puntos nodales de la jurisprudencia para de allí sacar las conclusiones que nos permitan ubicar el derecho a la pensión en el contexto de la sostenibilidad financiera.

Aplicando la ingeniería de reversa mediante la metodología de López, (2006) es imperante hacer stop en la Sentencia T 693 de 2014 (MP Dr. Gabriel Eduardo Mendoza Martelo), por tratarse de una decisión cuyos hechos relevantes traducen con precisión el patrón fáctico de la pregunta a resolver: si el derecho a la pensión es un derecho fundamental. A su vez esta Sentencia columnar permite derivar todo un nicho citacional, que aclara el panorama para la respuesta definitiva en una secuencia de tiempo decisional con momentos decisorios precisos, 2015-1991.

Establecido el nicho citacional y definidas: la sentencia fundadora de línea, la sentencia hito y las sentencias confirmadoras de principio, se establecen tres momentos en la línea jurisprudencial, esto es, un primer momento entre la entrada en rigor de la nueva Constitución Política de 1991 cuando se producen las dos primeras reformas al sistema pensional con la Ley 100 de 1993 y la Ley 797 de 2003, donde una serie de fallos de la Corte tiende a considerar el derecho a la pensión como derecho prestacional conexo a otros derechos fundamentales pero sin el carácter de derecho fundamental propiamente dicho; un segundo momento de transmutación y progresividad entre los años 2003 y 2009, para trascender en un tercer momento de las decisiones de la Corporación desde el año 2010 al tiempo presente, a derecho fundamental autónomo.

Así, en el Momento 1, el derecho a la pensión no es per se un derecho fundamental, es en esencia un derecho social pero adquiere dicho carácter en conexidad con otros derechos fundamentales.

En el Momento 2, que podría denominarse como de progresividad y transmutación, en donde en el camino hacia el actual reconocimiento de la fundamentalidad del derecho a la pensión, la jurisprudencia de la Corte Constitucional, si bien mantiene la inicial postura en el sentido que la seguridad social no es per se un derecho fundamental y que su eficacia directa sólo puede predicarse en la medida en que se afecte con su desconocimiento la garantía de un derecho que sí lo sea, existe ya en el desarrollo del derecho una amplia regulación y una riquísima jurisprudencia emanada de las tres Altas Cortes en Colombia, situación que empieza a moderar el discurso de no fundamentalidad y dota a la seguridad social, así como a otros derechos políticos sociales y económicos, de una mayor trascendencia en el orden constitucional al gozar de la doble connotación de derecho constitucional y servicio público desde la perspectiva de los fines del Estado Social de Derecho.

En el Momento 3, la Corte considera el derecho a la pensión como un derecho fundamental autónomo. Aquí, inicia el cambio de postura de la Corte Constitucional al empezar a considerar el derecho a la pensión como derecho fundamental autónomo y en adelante las sentencias consultadas revisten la calidad de confirmadoras de esa línea en las que al momento de analizar la procedencia del mecanismo de la tutela se acude a los criterios de consagración constitucional, irrenunciabilidad, bloque de constitucionalidad y especial protección de los afiliados en condición de vejez, invalidez o sobrevivencia. La Sentencia T 431 de 2009 (MP Dr. Humberto Antonio Sierra Porto) en torno al derecho a la pensión de invalidez como parte del derecho a la seguridad social reitera la jurisprudencia que analiza la seguridad social como derecho fundamental. Ratifican jurisprudencia en el mismo sentido la Sentencia-T 779 de 2010 (MP Dr. Humberto Antonio Sierra Porto) en la que se aborda el problema jurídico de la pensión de sobreviviente; la Sentencia T 176 de 2011 (MP Dr. Gabriel Eduardo Mendoza Martelo) sobre la afiliación al sistema de riesgos laborales; la Sentencia T 338 de 2012 (MP Dr. Humberto Antonio Sierra Porto) sobre la indemnización sustitutiva y devolución de saldos; y la Sentencia T 693 de 2014 (MP Dr. Gabriel Eduardo Mendoza Martelo) sobre la indemnización sustitutiva de la pensión de sobrevivientes, que dio origen a la presente línea jurisprudencial como Sentencia arquimédica.

En ellas, la Corte Constitucional de forma invariable, al determinar el problema jurídico y desarrollar sus consideraciones, incluye un capítulo en el que se reitera la fund amentalidad del derecho a la seguridad social, citando para ello las observaciones al Artículo 9 del Protocolo Adicional a la Convención Americana sobre Derechos Humanos en Materia de Derechos Económicos, Sociales y Culturales, y la evolución jurisprudencial a través de la cual el Alto Tribunal cambió su postura de discriminación entre derechos fundamentales y programáticos para concluir que actualmente todos los derechos constitucionales tienen el carácter de fundamentalidad y pueden ser amparados por vía de tutela.

Se concluye que el derecho a la pensión en Colombia desde la entrada en vigencia de la Constitución Política de 1991 y la creación de la Corte Constitucional, ha tenido una evolución progresiva, siendo considerado inicialmente como un derecho de segunda generación, no fundamental, hacia su reconocimiento como derecho fundamental autónomo. Esta postura fue dominante desde el año 1992 hasta el año 2007. Si bien, solo hasta el año 2007 la jurisprudencia de la Corte Constitucional empieza a reconocer la fundamentalidad del derecho a la pensión, las leyes reguladoras, en especial la Ley 100 de 1993 y la Ley 797 de 2003, así como la entrada al bloque de Constitucionalidad en el orden interno del Protocolo adicional a la Convención Americana de Derechos Humanos en materia de Derechos Económicos, Sociales y Culturales "Protocolo de San Salvador", le brindan una plusvalía a la categorización del derecho a la pensión, dotándolo de mayor firmeza al constituirlo como un servicio público esencial gozante de regulación legal, de lo que derivó abundante jurisprudencia interpretativa del alcance y contenido del derecho, y permitió que aún desde la tesis de la conexidad -es decir, su eficacia directa sólo cuando existiera conexión con un derecho fundamental autónomo-, prosperaran acciones de tutela encaminadas al reconocimiento de derechos subjetivos, se declarara la inexequbilidad de normas regresivas y se le diera una interpretación favorable a normas de seguridad social con contenidos oscuros o abiertos.

La evolución de esta línea jurisprudencial, desde la sentencia fundacional hasta la sentencia confirmadora arquimédica se expresa en el siguiente gráfico: (Ver página 48)

Análisis del principio de progresividad a la luz de la fundamentalidad del derecho a la pensión y su relación con el principio sostenibilidad financiera en el sistema general de pensiones.

El derecho internacional contemporáneo define la progresividad como

El compromiso de los Estados partes en adoptar providencias tanto a nivel interno como mediante la cooperación internacional, especialmente económica y técnica, para lograr progresivamente la plena efectividad de los derechos que se derivan de las normas económicas, sociales y sobre educación, ciencia y cultura contenidas en la Carta de la Organización de los Estados Americanos, reformada por el Protocolo de Buenos Aires, en la medida de los recursos disponibles, por vía legislativa u otros medios apropiados (Ciprián, 2011).

De manera específica, el artículo 2° del Pacto Internacional de Derechos Económicos, Sociales y Culturales PISDEC establece que:

Cada uno de los Estados Partes en el presente Pacto se compromete a adoptar medidas, tanto por separado como mediante la asistencia y la cooperación internacionales, especialmente económicas y técnicas, hasta el máximo de los recursos de que disponga, para lograr progresivamente, por todos los medios apropiados, inclusive en particular la adopción de medidas legislativas, la plena efectividad de los derechos aquí reconocidos. (Sentencia T-752 de 2008 MP Dr. Humberto Sierra Porto)

Con lo anterior, si bien, actualmente se reconoce que el principio de progresividad goza de un fundamento normativo integral y derivado de múltiples normas del derecho internacional, en un principio el constituyente le brindó al legislador una alta discrecionalidad configurativa para regular la satisfacción de este derecho económico indicándole en su artículo 48 que

La Seguridad Social es un servicio público de carácter obligatorio que se prestará bajo la dirección, coordinación y control del Estado, en sujeción a los principios de eficiencia, universalidad y solidaridad, en los términos que establezca la Ley. Se garantiza a todos los habitantes el derecho irrenunciable a la Seguridad Social. El Estado, con la participación de los particulares, ampliará progresivamente la cobertura de la Seguridad Social que comprenderá la prestación de los servicios en la forma que determine la Ley.

En los términos de esta norma superior la progresividad implica la ampliación de la cobertura, sea en el régimen de pensiones público, RPM o régimen privado RAIS, lo que ha sido la búsqueda de todas las reformas pensionales desde 1991, pero que no se ha logrado aumentar significativamente, entre otras razones y la mayormente estudiada, la imperfección del mercado laboral colombiano, ampliamente estudiado y argumentado por Santa María et. al. (2010):

el sistema pensional refleja las fallas del mercado laboral, pues su baja cobertura (tanto de afiliados como de pensionados) y la baja fidelidad de los cotizantes se debe primordialmente a los altos niveles de informalidad y desempleo y a la inestabilidad del empleo asalariado. Las fallas en el mercado laboral, a su vez, se explican principalmente por los altos impuestos a la generación de empleo (o costos no salariales), a un salario mínimo elevado e inflexible en relación con la productividad media de la economía colombiana y a la presencia de subsidios focalizados en la población informal que desincentivan la formalidad y la afiliación a la seguridad social (p.2).

Desde esta perspectiva, el concepto y alcance del principio de progresividad, se constituyó en elemento considerativo para el salto a la fundamentalidad del derecho a la pensión, y resulta pertinente, en aras del análisis del principio de equilibrio financiero en el régimen de prima media, establecer algunas conclusiones y hechos que serán objeto de fundamento y debate a la luz de nuevas modificaciones al régimen actual del sistema administrado por Colpensiones y que sin lugar a dudas serán, en el ámbito del debate democrático, propuestas que propendan por los mínimos derechos adquiridos de una lado, y quienes defiendan la sostenibilidad financiera del otro, ambos principios de categoría constitucional y de vital importancia para el futuro del sistema.

Se tiene entonces, de acuerdo al análisis jurisprudencial, que hoy en día el derecho a la seguridad social se constituye en un derecho fundamental. Esa fundamentalidad es el producto de sendas reformas en el ámbito legal que logran, establecer un núcleo esencial del derecho, una transmutación de derecho meramente programático a uno reconocido y con claras consecuencias para el Estado en materia de reconocimiento, y unas obligaciones, tanto positivas como negativas, en el marco de responsabilidades internacionales, elevadas por decisión del legislador a categoría de normativa constitucional, de elevar el rango de esos derechos progresivamente con la responsabilidad prima facie de no establecer medidas regresivas frente a lo conscientemente alcanzado.

De otro lado, se tiene la experiencia en el caso colombiano, que pese a los sendos esfuerzos del legislador desde la expedición misma de la Ley 100 de 1993, la reforma regresiva de la Ley 797 de 2003 y el apalancamiento al sistema llevado al grado de reforma constitucional del Acto 01 de 2005 -normas eminentemente regresivas para los derechos de los afiliados al régimen de seguridad social en pensiones-, no se ha alcanzado el grado de sostenibilidad financiera consensuado por el poder ejecutivo y legislativo, de tal manera que no es esperable una reforma progresiva en materia de seguridad social en pensiones, y lo que se avisora más bien, es una reforma que puede limitar aún más las condiciones para acceder a las prestaciones económicas derivadas del sistema, restringir sustancialmente la población que accederá a ellas y generar un nivel de competitividad que delegue en la empresa privada la carga pensional a cargo del Estado, probablemente con un efecto "boomerang" que retornará al final de la causación del derecho la obligatoriedad de su materialización de nuevo en cabeza del Estado.

Esta discusión y choque de elementos axiomáticos no es nueva. Ha sido objeto de debate de cada una de las reformas al sistema de seguridad social en pensiones, Castillo (2006) lo describe así

Para evitar los factores que producían desorden en las cuentas públicas, y de paso imponer su punto de vista ante la Corte Constitucional, el gobierno nacional, en 2004, sometió a consideración del Congreso de la República un proyecto de acto legislativo, por medio del cual proponía, entre otras cosas, el principio de sostenibilidad financiera como informador del sistema de seguridad social. En julio de 2005, se promulgó el acto legislativo N° 1, por medio del cual se adiciona el artículo 48 de la Constitución Política, incorporando en el ordenamiento dicho principio.

Se refiere el autor precisamente a la solución encontrada por el Ejecutivo de trascender los límites al poder legislativo impuesto por la Corte Constitucional y, mediante acto constituyente, amparado en las amplias mayorías de las que gozaba el gobierno de la época, imponer las restricciones al sistema vigente en una clara búsqueda de la estabilidad financiera.

No obstante, hoy el derecho a la seguridad social en pensiones ha logrado un blindaje legal, que según el presente análisis, hará inviables nuevas reformas regresivas, incluso desde la estrategia o solución de los Actos Legislativos, al lograr el derecho a la pensión la categoría de derecho fundamental como consecuencia de su transmutación y de la progresividad, el constituyente secundario (Poder Legislativo) perdería su competencia para regularlo, y los derechos hoy logrados, sólo serían regulables por Ley Estatutaria en los términos del Artículo 152 de la Constitución Nacional, con previo examen de constitucionalidad de parte de la Corte Constitucional, o de otra parte, del poder constituyente primario, en cabeza del poder soberano del pueblo, que según los términos del artículo 377 del Estatuto Superior dispone:

Deberán someterse a referendo las reformas constitucionales aprobadas por el Congreso, cuando se refieran a los derechos reconocidos en el Capítulo 1 del Título II y a sus garantías, a los procedimientos de participación popular, o al Congreso, si así lo solicita, dentro de los seis meses siguientes a la promulgación del Acto Legislativo, un cinco por ciento de los ciudadanos que integren el censo electoral. La reforma se entenderá derogada por el voto negativo de la mayoría de los sufragantes, siempre que en la votación hubiere participado al menos la cuarta parte del censo electoral. (Subrayas propias)

Como ya ocurrió con el derecho a la salud, al alcanzar la fundamentalidad, es predicable que la función del legislador secundario (Congreso mediante Acto Legislativo) se vea supeditada por factor de competencia, a la expedición de Ley Estatutaria, o a la convocatoria del Constituyente Primario, resultando la probabilidad legal de mantener la competencia de la Corte Constitucional y de la ciudadanía en las urnas, de controlar los alcances de una reforma a un sistema de pensiones que afecta a todos los ciudadanos y no a unos pocos.

Conclusiones

La investigación ha posibilitado visualizar en qué medida la sostenibilidad financiera como principio del sistema pensional incide en el derecho fundamental a una pensión en el régimen de prima media con prestación definida. Así, se concluye que el principio de sostenibilidad financiera se incorporó en la Constitución Política colombiana mediante el Acto Legislativo 01 de 2005 en virtud de:

i) la existencia de un sistema pensional históricamente insostenible. De manera especial en cuanto al régimen de prima media, dicha insostenibilidad se deriva de un amplio déficit fiscal causado por la creciente insuficiencia de los recursos que el sistema capta a través de los aportes obligatorios de los afiliados activos, que resultan ser considerablemente inferiores en comparación con el capital que se debe apropiar para garantizar el pago de las mesadas de los pensionados, y como agravante se suma la inexistencia de un fondo de reserva.

Ahora bien, partiendo de la crisis de recursos y bajo el entendido de que un sistema de pensiones es financieramente viable cuando puede auto sostenerse, es decir, "... cuando los aportes de los contribuyentes más los que realiza el Estado permiten pagar las pensiones actuales y acumular reservas para el pago de las mesadas futuras y de las pensiones en causación.". (Castillo 2006), se deduce entonces que dicha condición no es propiamente la principal característica del régimen de prima media del sistema pensional colombiano, toda vez que la garantía de reconocimiento de las pensiones, depende en buena medida del presupuesto público, absorbiendo una cuantía importante del gasto público social, representando con ello una de las principales fuentes del desequilibrio fiscal y financiero de la nación, ligando así la existencia del régimen de prima media a la voluntad política de cada gobierno.

ii) porque las reformas pensionales precedentes al Acto legislativo 01 de 2005 (Ley 100 de 1993, Ley 797 de 2003 y Ley 860 de 2003), no contribuyeron significativamente a lograr un sistema pensional financieramente viable y sostenible por lo que se ordena desde dicho Acto en el Artículo 48 que toda reforma futura del sistema se enmarque dentro de este ahora tácito principio constitucional.

Dichas reformas hoy son literalmente inexistentes, excepto porque la Ley 1450 de 2010 que habilitó al Gobierno para escindir el Seguro Social y crear COLPENSIONES, unidad administradora del régimen de prima media y de las pensiones públicas no contributivas, y porque además se incorporó el principio de sostenibilidad fiscal en el artículo 334 Superior mediante el Acto legislativo 03 de 2011 el cual al definir que la "...sostenibilidad fiscal deberá fungir como instrumento para alcanzar de manera progresiva los objetivos del Estado Social de Derecho. En cualquier caso el gasto público social será prioritario." brinda protección relativa al pilar público del sistema pensional o régimen de prima media, ya que los recursos del presupuesto apropiados para el pago de las pensiones hacen parte del gasto público social del Estado.

No obstante la constitucionalización del principio de sostenibilidad fiscal, no trajo consigo las reglas para su operatividad, por lo que su incidencia aparente pareciera ser en primera medida el otorgamiento de una relativa tranquilidad para el planeador del gasto público en el sentido de saber que futuras reformas pensionales, habrán de considerar la dimensión en que afectan el presupuesto nacional; sin embargo, no se puede establecer con claridad si la aplicabilidad del principio pudiera eventualmente utilizarse como argumento jurídico para una eventual eliminación del régimen de prima media del sistema general de pensiones habida cuenta de la inviabilidad financiera que se argumenta de este.

Así, ante la actual tendencia gubernamental en torno a decidir si las pensiones públicas a la luz del Acto Legislativo 03 de 2011 debería suprimirse por que las mismas desangran el presupuesto y absorben gran cantidad de recursos que podría destinarse a otros componentes prioritarios del gasto público social, máxime en el escenario de un país en reestructuración social, política y económica tras la potencial negociación de la paz en 2016, que marcará una nueva visión de desarrollo en el posconflicto, en el que con alto margen de probabilidad, seguramente, los recursos para el pago de pensiones serán un tema de análisis en las unidades de planeación y presupuesto público, en tensión con la garantía de vida digna para todo ciudadano que además en la tercera edad adquiere el carácter de miembro de una población vulnerable.

Y es que como se analizó en la línea jurisprudencial, la pensión es un derecho fundamental autónomo con todas las garantías constitucionales que ello encierra, y que dicha fundamentalidad tiene importantes consecuencias de cara a nuevas reformas legales y constitucionales. Frente a ello, hay desde el deber ser y el respeto por el precedente constitucional, un límite para el Legislador de cara a futuras y quizás inminentes reformas paramétricas o estructurales al sistema, que impactarán principalmente el régimen de prima media, y que en ningún caso, se habrá de sobreponer el principio de la sostenibilidad financiera por encima de los derechos y garantías constitucionalmente establecidos, so pena de incurrir en una grave violación a los derechos fundamentales, económicos y sociales de los colombianos en cuanto a la materialización del derecho fundamental a la pensión.

Del análisis del derecho fundamental a la pensión se colige también que existe un tenso vínculo entre los principios de progresividad y sostenibilidad financiera: por una parte se puede señalar que a pesar de la obligación en la ejecución de acciones positivas por parte del Estado en procura siempre del mayor bienestar de sus ciudadanos, tanto la ley 100 de 1993 y su posterior reforma mediante la ley 797 de 2003 omitieron la inclusión del principio de progresividad, generando medidas regresivas en materia pensional. Por otra parte, al ostentar el equilibrio financiero la misma categoría de principio constitucional, se intenta desdibujar el principio de progresividad en cuanto a mejores garantías para la materialización del derecho fundamental a la pensión, al amparo de una posible escasez de recursos financieros.

Con ello, no es esperable que una reforma al sistema general de pensiones se encamine, por la vía de Ley Estatutaria a mantener, ampliar o dar firmeza a las garantías existentes, ya que para mantener un sistema financieramente insostenible en los niveles de cobertura deseables, implicaría fuertes erogaciones del gasto público. Así entonces cualquier reforma al sistema tendrá la tendencia a ser regresiva. En estos términos, si la Corte Constitucional es consecuente con su doctrina actual acerca del principio de progresividad, deberá declarar la inconstitucionalidad de las medidas, salvo que el Estado demuestre que

(1) la medida busca satisfacer una finalidad constitucional imperativa; (2) que, luego de una evaluación juiciosa, resulta demostrado que la medida es efectivamente conducente para lograr la finalidad perseguida; (3) que luego de un análisis de las distintas alternativas, la medida parece necesaria para alcanzar el fin propuesto; (4) que no afectan el contenido mínimo no disponible del derecho social comprometido; (5) que el beneficio que alcanza es claramente superior al costo que apareja. (Dussich & Silva, 2012, p. 22-23)

Otra alternativa, sería que la guardiana de la Constitución Nacional, la Corte Constitucional, en un afán interpretativo integral, determine que una reforma a la Constitución en los términos anteriormente indicados, constituye un exceso en el factor de competencia del Legislador, como constituyente secundario y constituido, ya sea porque sustituye los mandatos constitucionales mirados en su integridad, o porque se subroga en competencias del constituyente primario, la Asamblea Nacional Constituyente, para definir temáticas sobre derechos humanos como lo es el derecho fundamental a una pensión

Ahora bien, es importante señalar las recomendaciones emitidas por Bosch (2015) y la OCDE en el 2015, que con una visión de sostenibilidad del sistema pensional colombiano al año 2075, proponen "marchitar el Régimen de Prima Media sin traslados y con traslados al RAIS, igualar la edad de pensión de hombres y mujeres a 62 años o 65 años, ajustar el ingreso base de liquidación a los últimos 20 años, eliminar la mesada 13, gravar con un impuesto del 10% a las mesadas pensionales superiores a 1,0 salario mínimo mensual", medidas paramétricas o estructurales señaladas, que de acogerse, habrán de garantizar de forma sostenida el derecho a la pensión de todos los colombianos mayores, sea que dicha garantía se afiance en manos del Estado mediante la prevalencia del régimen de prima media, en un régimen dual entre lo público y lo privado complementarios y no excluyentes, o porque definitivamente la mejor garantía de sostenibilidad financiera se soporte en un sistema dominantemente privado.

No obstante, es importante recalcar que al amparo del Estado Social de Derecho, habrán de ofrecerse alternativas que posibiliten la sostenibilidad integral del sistema, pero brindando las mejores garantías constitucionales (Como el reconocimiento explícito del derecho a la pensión como derecho fundamental en la constitución Política de Colombia) para la materialización efectiva del derecho pensional en las generaciones presentes y futuras. El principio de sostenibilidad financiera no debe ser un limitante del derecho fundamental a una pensión, este principio con los demás que inspiran el sistema pensional, deben ser garantes de todo un conjunto de acciones reguladas que conduzcan categóricamente al disfrute de los derechos y garantías constitucionales como lo es el disfrute de una pensión y al goce de una vida mejor para la gran mayoría de los colombianos.

Referencias

Acto Legislativo 01 de 2005. (22 de Julio de 2005). Por el cual se adiciona el artículo 48 de la Constitución Política. Recuperado el 5 de Abril de 2014, de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=17236 [ Links ]

Acto Legislativo 03 de 2011. (2011). Por el cual se establece el principio de la sostenibilidad fiscal. Bogotá: Congreso de la República. Recuperado el 12 de Marzo de 2015, de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=43214 [ Links ]

Alvarado, E. (2013). Alcance de las pensiones voluntarias como alternativa de solución a la crisis del sistema general de pensiones en Colombia. Trabajo de grado. Bucaramanga: Universidad de la sabana. Recuperado el 16 de Septiembre de 2014, de http://hdl.handle.net/10818/8294 [ Links ]

Asofondos. (2015). Cifras del mercado a septiembre del 2015. Recuperado el 8 de Noviembre de 2015, de http://www.asofondos.org.co/ [ Links ]

Bernal, C. (2012). Problemáticas que anteceden a la necesidad de la implementación de una reforma pensional sustentable técnicamente y protectora del derecho a la seguridad social. Trabajo de grado. Chía: Universidad de la Sabana. Recuperado el 8 de Septiembre de 2014, de http://intellectum.unisabana.edu.co/handle/10818/2901 [ Links ]

Camacho, P., Moreno, J., & Rincón, M. (2012). Sostenibilidad financiera en la pensión de vejez en los regímenes pensionales: el caso colombiano. Trabajo de grado. Bogotá: Universidad Libre de Colombia. Recuperado el 21 de Septiembre de 2014, de http://repository.unilibre.edu.co/handle/10901/6417 [ Links ]

Castillo, F. (2006). Los principios de progresividad en la cobertura y de sostenibilidad financiera de la seguridad social en el derecho constitucional: una perspectiva desde el análisis económico. Vniversitas(112), 111-147. Recuperado el 1 de Octubre de 2014, de http://dialnet.unirioja.es/servlet/articulo?codigo=2281870 [ Links ]

Ciprián, C. (2011). Principio de progresividad "en la pensión de vejez del régimen de prima media". Trabajo de grado. Bogotá: Universidad Libre de Colombia. Recuperado el 18 de Septiembre de 2014, de http://repository.unilibre.edu.co/handle/10901/6147 [ Links ]

Colpensiones. (2014). Informe de gestión. Bogotá: Colpensiones. [ Links ]

Concejo Privado de Competitividad CPC. (2014). Informe nacional de competitividad 2013-2014. Bogotá: CPC. [ Links ]

Constitución Política de Colombia. (1991). Título II: De los derechos, las garantías y los deberes. Bogotá: Asamblea Nacional Constituyente. [ Links ]

Durango, A., & Hernández, E. (2011). Perspectiva del Sistema Pensional Colombiano: análisis de su viabilidad financiera y social. Trabajo de Grado. Medellín: Universidad de Antioquia. [ Links ]

Durango, A., & Hernández, E. (2010). Elementos para el debate actual de las pensiones en Colombia. Observatorio de la seguridad social. Universidad de Antioquia.(22), 2-11. [ Links ]

Dussich, N., & Silva, A. (2012). El principio de progresividad en el sistema de seguridad social en pensiones. Trabajo de grago. Santiago deCali: Universidad ICESI. Recuperado el 26 de Octubre de 2014, de https://bibliotecadigital.icesi.edu.co/biblioteca_digital/bitstream/10906/68133/1/progresividad_sistema_seguridad.pdf [ Links ]

Gónzalez, E. (2011). Sobre la experiencia hermeneútica o acerca de otra posibilidad para la construcción del conocimiento. Revista discusiones filosóficas, 12(18), 125-143. [ Links ]

Legis. (2014). Cartilla de seguridad social y pensiones. Bogotá: Legis. [ Links ]

Ley 100 de 1993. (1993). Por la cual se crea el sistema de seguridad social integral y se dictan otras disposiciones. En Diario Oficial 41148. Bogotá. Recuperado el 23 de Julio de 2014, de http://www.secretariasenado.gov.co/senado/basedoc/ley_0100_1993.html [ Links ]

Ley 797 de 2003. (2003). Por la cual se reforman algunas disposiciones del sistema general de pensiones previsto en la Ley 100 de 1993 y se adoptan disposiciones sobre los Regímenes Pensionales exceptuados y especiales. Recuperado el 12 de Octubre de 2014, de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=7223#12 [ Links ]

Ley 860 de 2003. (2003). Por la cual se reforman algunas disposiciones del Sistema General de Pensiones previsto en la Ley 100 de 1993 y se dictan otras disposiciones. En Diario Oficial 45415. Bogotá. Recuperado el 30 de Junio de 2015, de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=11173 [ Links ]

Ley 1450 de 2011. (2011). Por la cual se expide el Plan Nacional de Desarrollo, 2010-2014. En Diario Oficial 48102. Bogotá. Recuperado el 12 de Mayo de 2015, de http://www.secretariasenado.gov.co/senado/basedoc/ley_1450_2011.html [ Links ]

López, D. (2006). El derecho de los jueces. Bogotá: Legis. [ Links ]

Mintrabajo. (2014). Nuevo Modelo de protección para la vejez. Bogotá: Mintrabajo. [ Links ]

Muñoz, A., & Esguerra, G. (2012). La pensión como derecho fundamental en el sistema de seguridad social colombiano. Justicia Juris, 8(2), 88-101. Recuperado el 15 de Septiembre de 2014, de http://dialnet.unirioja.es/descarga/articulo/4421496.pdf [ Links ]

OCDE Colombia. (2015). Estudios económicos de la OCDE Colombia. Visión general. Bogotá: OCDE . [ Links ]

Sánchez, R. (2008). La crisis del sistema pensional colombiano: análisis de cobertura y críticas a las fallidas reformas. Ensayos de economía, 18, 165-196. [ Links ]

Santa María, M., Steiner, R., Botero, J., Martínez, M., & Millán, N. (2010). El sistema pensional en Colombia: retos y alternativas para aumentar la cobertura. Bogotá: Fedesarrollo. Recuperado el 25 de Septiembre de 2014, de http://www.fedesarrollo.org.co/wp-content/uploads/2011/08/El-sistema-pensional-en-Colombia_Retos-y-alternativas-para-aumentar-la-cobertura-12-de-abril-2011.pdf [ Links ]

Sentencia C-623/04. (2004). Actividad Económica Como Servicio Público-Alcance/Servicio Público De Seguridad Social-Finalidad. Bogotá: Corte Constitucional. [ Links ]

Sentencia C-967/03. (2003). Sistema de seguridad social en pensiones. Bogotá: Corte Constitucional. [ Links ]

Sentencia SU 039/98. (1998). DERECHO A LA SEGURIDAD SOCIAL-Alcance. Bogotá: Corte Constitucional. [ Links ]

Sentencia SU 819/99. (1999). DERECHO A LA SALUD-Carácter prestacional/DERECHO A LA SEGURIDAD SOCIAL-Carácter prestacional. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-016/07. (2007). Derecho a la salud-Doble connotación. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-116/93. (1993). DERECHOS FUNDAMENTALES-Interpretación. Bogotá: Corte Constitucional . [ Links ]

Sentencia T-169/03. (2003). DERECHO ADQUIRIDO A LA PENSION DE JUBILACION-Protección. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-176/11. (2011). Acción de tutela-Requisitos mínimos de procedibilidad. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-323/96. (1996). DERECHO AL MINIMO VITAL-Pago oportuno de mesadas pensionales. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-338/12. (2012). Derecho fundamental a la seguridad social y protección por medio de acción de tutela-Reiteración de Jurisprudencia. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-406/92. (1992). Estado Social De Derecho/Juez De Tutela. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-431/09. (2009). Derecho a la seguridad social es fundamental y protección por medio de la acción de tutela-Reiteración de jurisprudencia. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-534/11. (2011). PERJUICIO IRREMEDIABLE-Característica. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-580/07. (2007). Derecho a la Seguridad Social. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-628/07. (2007). MEDIO DE DEFENSA JUDICIAL INEFICAZ-Procedencia directa y definitiva por condición de sujeto de especial protección constitucional. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-662/06. (2006). DERECHOS PRESTACIONALES-Alcance. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-693/14. (2014). Acción de tutela para reconocimiento de prestaciones sociales. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-752/08. (2008). Derecho a la seguridad social en pensiones-protección constitucional/ Protección constitucional a la seguridad social-Reiteración de jurisprudencia. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-760/08. (2008). Derecho a la salud-Es un derecho fundamental. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-777/09. (2009). Derecho a la seguridad social en el ambito internacional. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-779/10. (2010). Acción de tutela para reconocimiento de pension de sobrevivientes. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-919/05. (2005). DERECHO A LA SEGURIDAD SOCIAL-Fundamental por conexidad. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-1213/04. (2004). DERECHO A LA SEGURIDAD SOCIAL-Fundamental por conexidad. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-1230/04. (2004). DERECHO A LA SEGURIDAD SOCIAL-Fundamental por conexidad. Bogotá: Corte Constitucional. [ Links ]

Sentencia T-1291/05. (2005). SISTEMA DE SEGURIDAD SOCIAL-Fundamentos constitucionales. Bogotá: Corte Constitucional. [ Links ]

Superintendencia Financiera. (2015). Pensiones, Cesantías y Fiduciarias. Recuperado el 23 de Noviembre de 2015, de https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=61149 [ Links ]

Superintendencia Financiera de Colombia. (2014). Pensiones, Cesantías y Fiduciarias. Recuperado el 15 de Junio de 2014, de Links ]superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=61149" target="_blank">

Tobón. (2003). La encrucijada delsistema pensional colombiano: causas de la crisis y perspectivas de solución. Perfil de Coyuntura Económica, 21-36. [ Links ]

Uribe, C. (2003). Reunión sobre El Impacto de Género de la reforma de Pensiones en América Latina. Santiago de Chile: CEPAL. [ Links ]

Vásquez, R., & Muñoz, A. (2010). El derecho a la pensión como derecho fundamental. Revista pensamiento americano(4), 51-59. Recuperado el 15 de Septiembre de 2014, de http://www.coruniamericana.edu.co/publicaciones/ojs/index.php/pensamientoamericano/article/download/95/90 [ Links ]

{kind=link}