Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista EIA

versão impressa ISSN 1794-1237versão On-line ISSN 2463-0950

Rev.EIA.Esc.Ing.Antioq n.10 Envigado jul./dez. 2008

UNA METODOLOGÍA PARA VALORAR UN CALLABLE BOND

A METHODOLOGY TO VALUE A CALLABLE BOND

Carlos Alexander Grajales*,Fredy Ocaris Pérez**

* Profesor Universidad de Medellín. Magíster en Matemáticas Aplicadas, Universidad Eafit.cgrajales@udem.edu.co

** Profesor Universidad de Medellín. Magíster en Matemáticas Aplicadas, Universidad Eafit.foperez@udem.edu.co

Artículo recibido 8-IX-2008. Aprobado 25-XI-2008

Discusión abierta hasta junio de 2009

RESUMEN

En este artículo, la metodología empleada para valorar un bono que tiene una opción call incluida (callable bond o bono redimible) viene dada por la implementación numérica del modelo de tasa corta de Hull y White, la cual se logra con un árbol trinomial de tasas. Así mismo, se presenta una aplicación para el caso de la compañía Interconexión Eléctrica S. A. –ISA–, que ha emitido dos instrumentos callable bonds. Para el desarrollo de tal aplicación se construyen algunos algoritmos computacionales, los cuales pueden valorar los dos bonos con opción call que tiene dicha compañía y además permiten la estructuración de un bono con opción call incluida de tipo genérico.

Palabras clave: modelo de tasa corta de Hull y White; árbol trinomial de tasas; derivado financiero; callable bond.

ABSTRACT

In this paper the methodology employed for assessing a bond that includes a call option (callable bond) is given by the numeric implementation of Hull and White short rate model, which it is accomplished through an interest rates trinomial tree. It also presents an application for the case of the company Interconexión Eléctrica S. A. –ISA–, which has issued two callable bonds instruments. For the development of such application computer algorithms are implemented to value the two bonds of the company, and they also allow the structuring of a bond with a generic type call option included.

KEY WORDS: Hull and White short rate model; rate trinomial tree; financial derivative; callable bond.

1.Introducción

Un primer trabajo que aparece en el estudio de la tasa corta es el modelo de Merton (1973) [14], que proporciona los fundamentos teóricos iniciales para la modelación de tasas de interés en un instan- te t. Allí se encuentran las bases de la teoría moderna de tasas de interés en tiempo continuo, la cual se fundamenta en el movimiento browniano. Más adelante surgieron los llamados modelos de equilibrio, los cuales empiezan usualmente con supuestos de variables económicas, y derivan de allí el comportamiento de la tasa de interés; en ellos la estructura de plazos para la tasa corta es una salida del proceso. Entre estos modelos se enmarcan los trabajos de V asicek (1977) [17], L angetieg (1980) [12], Cox, Ingersoll y R oss (1985) [5], B lack, Derman y Toy (1990) [2], L ongstaff y Schwartz (1992) [13]. También surgieron los llamados modelos de no arbitraje, caracterizados por ser consistentes con la estructura de plazos inicial que ofrece el mercado, y, en consecuencia, la estructura de plazos para la tasa corta es una entrada. Entre los trabajos pioneros figuran los de Ho y L ee (1986) [8], Hull y White (1990) [9] y B lack y Karasinski (1991) [3]. Dos debilidades de los modelos anteriores son que, en la mayor parte de las veces, involucran solamente un factor de incertidumbre y que no hay libertad completa de elegir una estructura de volatilidad para los modelos de tasa corta. Frente a estas debilidades, algunos modelos que se han propuesto son los trabajos de Heath-Jarrow-Morton (1992) [7] y L ibor Market model (1997) [4] [11] [15].

En el caso del mercado de renta fija y derivados, existen métodos propuestos por la B olsa de Valores de C olombia, donde intervienen modelos de tasa corta, para la valoración de diferentes títulos sin opción incluida, como los bonos ordinarios; pero no hay claridad sobre la valoración de títulos con opciones incluidas. L a valoración de este tipo de productos puede sobreestimar el precio justo, en el caso de que se empleen los métodos tradicionales de valoración asociados a títulos sin opción incluida, pues no se consideraría el derecho que proporciona la opción incluida sobre el título.

En este artículo se presenta el modelo de Hull y White para tasa corta de interés y se implementa numéricamente mediante un árbol trinomial de tasas, con la finalidad de valorar un bono que tiene un derivado incluido, en particular, una opción call. Este tipo de productos financieros frecuentemente se conoce en el medio como callable bond, el cual da derecho al emisor del bono de comprarlo o redimirlo, por determinado precio y en determinadas fechas durante su vida.

Así mismo, se presenta una aplicación para el caso de la compañía Interconexión Eléctrica S. A. –ISA– con la que se realizó un proyecto de investigación sobre tasas de interés. ISA a la fecha cuenta con algunos bonos corporativos, dos de los cuales tienen opción call incluida, con fechas de vencimiento diciembre de 2019 y abril de 2026, respectivamente. Para el desarrollo de tal aplicación se construye un algoritmo computacional que valora los dos bonos mencionados y además permite estructurar un bono con opción call incluida de tipo genérico.

En la sección 2 se presenta una descripción del modelo de tasa corta de Hull y White, en la sección 3 se dan características generales de los bonos con opción call incluida, en la sección 4 se desarrolla la aplicación mencionada, y finalmente se dan unas conclusiones y se indican algunos trabajos futuros

2. MODELO DE TASA CORTA DE HULL Y WHITE

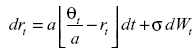

Si B(t, T) representa el precio de un bono cupón cero, colocado en t, y que paga una unidad monetaria al vencimiento T, y R(t, T) es la tasa de interés continuamente capitalizable, de vencimiento en T, entonces B(t, T) = exp [–R(t, T)(t–T)]. De este modo, la tasa instantánea rt o tasa de interés de plazo más corto posible o tasa corta se define mediante el límite  . La tasa corta de interés rt , en el modelo de Hull y White, satisface el proceso de Itô dado por drt =[ θ t − αr t ]dt +σdWt

. La tasa corta de interés rt , en el modelo de Hull y White, satisface el proceso de Itô dado por drt =[ θ t − αr t ]dt +σdWt

o equivalentemente,

Donde a y σ son constantes positivas, θtes una función continua en el tiempo y (Wt) t≥0 es un movimiento browniano. Se dice que la tasa corta rt revierte a la media  a una tasa de reversión a, y que s es la volatilidad de la tasa corta. Si se supone que a y s se han estimado mediante un método estadístico, se desea seleccionar θt(0) en el tiempo t = 0, de modo que coincidan el precio de un bono en el mercado y en el modelo teórico [18].

a una tasa de reversión a, y que s es la volatilidad de la tasa corta. Si se supone que a y s se han estimado mediante un método estadístico, se desea seleccionar θt(0) en el tiempo t = 0, de modo que coincidan el precio de un bono en el mercado y en el modelo teórico [18].

Un árbol de tasas de interés es una representación en tiempo discreto de un proceso estocástico para un modelo de tasa corta. L a discretización de la ecuación de la tasa corta en el modelo de Hull y White se hace por medio de un árbol trinomial de tasas de interés, con pasos de tiempo de Δt entre los nodos y probabilidades pu’ pm y pd ’en caso de producirse movimientos en la tasa corta hacia arriba, al medio o abajo, respectivamente. De otro lado, se supone que durante cada periodo Δt la tasa que se aplica entre dos nodos del árbol Rt es continuamente compuesta en dicho periodo, y que Rt sigue un proceso estocástico de la misma naturaleza que la tasa corta r t’ esto es,

dR t= [θt − aRt] dt +σdWt·

2.1 Construcción del árbol trinomial

La construcción del árbol trinomial se hace en dos etapas, las cuales se describen a continuación.

Primera etapa. Se construye un árbol auxiliar de tasas de interés R*t ’que inicialmente es cero, y sigue el proceso estocástico

dR* t= aR* t dt +σdWt

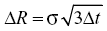

donde la naturaleza probabilística de la discretización ΔR* t’ dada por R*t+Δt - R*t − , tiene distribución normal ΔR*t~ N (– aRt* Δt,σ2 Δt). El espaciamiento DR entre las tasas de interés en el árbol R*t está dado por la relación

Se define el nodo (i, j) como el nodo para el cual t = iΔt y R*t= jΔR, i = 0,1,2,...,N;con NεZ+, y j = –jmin,..., 0,...,jmax. Se define, además, el valor jmax como el valor de j para el cual se satisface

donde [x] es la función parte entera de x, que retorna el menor entero mayor que x. Se define el valor jmin como el valor de j para el cual jmin = – jmax. En adelante se tomará el valor ínfimo del intervalo.

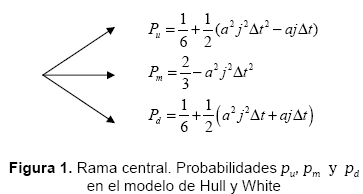

Cuando α >0, se obtienen los diferentes nodos (i, j) y los valores de probabilidades pu’ pm y pd , asociados a cada nodo de tres maneras posibles:

• Si jmin < j< jmax : la ramificación en el árbol y las probabilidades pu’ pm y pd toman la forma indicada en la figura 1.

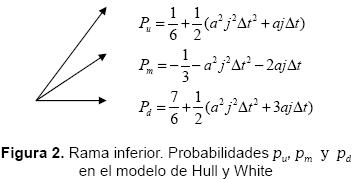

• Si j = jmin: la ramificación en el árbol y las probabilidades pu , pm y pd toman la forma indicada en la figura2.

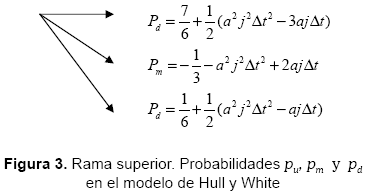

• Si j = jmax : la ramificación en el árbol y las probabilidades pu , pm y pd toman la forma indicada en la figura 3.

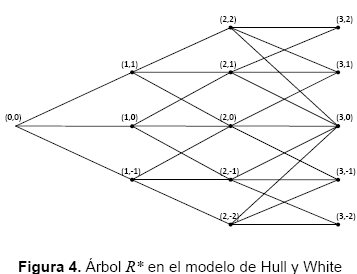

El árbol resultante de las tasas R*t es como muestra la figura 4.

Segunda etapa. Se construye el árbol Rt a partir de R*t , desplazando los nodos de este último, de modo que la tasa inicial de la estructura de tasas de interés coincida con la tasa en el nodo (0,0) del árbol Rt . Para lograr este objetivo, se definen el vector at y la matriz Qt como

αi = αiΔt =RiΔt -R* iΔt ,

La expresión VP(1) indica el valor presente de un título que paga $1, el cual se paga sólo si el nodo (i, j) se alcanza. Por otra parte, αt y Qt pueden calcularse realizando un proceso inductivo hacia delante. Para empezar, Q 0,0 = 1 de manera directa y α 0 coincide con el término de la estructura de tasas de interés para el tiempo Δt. De este modo, si el espectro RNS (t,T) representa la curva de rendimiento con el modelo de Nelson y Siegel [16], entonces α 0 = R NS(0,Δt). Ahora, si las componentes Q i, j se han determinado para i ≤ m(m≥0), a partir de ellas puede calcularse αm, de tal manera que con el árbol Rt se valore correctamente un bono cero cupón que madura en el tiempo (m+1)Δt. En consecuencia, el valor hoy de un bono cero cupón que madura en (m+1)Δt está dado por

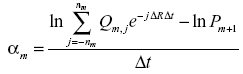

donde nm es el número de nodos a cada lado del nodo central en el tiempo mΔt. Así, de la ecuación anterior, αm está dado por

Una vez que αm se haya calculado, las componentes Qi, j para i = (m+1) se calculan por la siguiente ecuación:

donde q(k, j) es la probabilidad de ir del nodo (m,k) al nodo (m+1, j) , y la suma se realiza sobre todos los valores de k para los cuales la probabilidad asociada no es cero.

3.BONOS CON OPCIÓN CALL

Una opción sobre un bono es una opción para comprar o vender un determinado bono, en una fecha particular y por un precio dado. L as opciones sobre bonos son fen bonos, para convertirlos en títulos más atractivos a un cliente. En particular, un bono con opción de bono embebida, o simplemente incluida, es el callable bond. Este es un bono que le permite al emisor recomprarlo, o redimirlo, al inversor, a un predeterminado precio y en ciertas fechas del futuro ya establecidas. Se dice que el tenedor del bono ha vendido una opción call al emisor. El precio strike o precio de compra en la opción es el precio predeterminado que el emisor debe pagar al tenedor, y usualmente es una función decreciente en el tiempo. El valor de la opción call se refleja en la rentabilidad del bono, ya que éste ofrece mayor rentabilidad que el bono sin la opción.

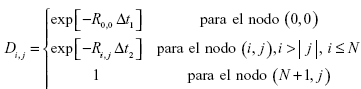

Para la valoración de un callable bond se construye un árbol Dt de descuentos dado por

donde i = 0, 1, 2,..., N + 1, con NεZ+; j = – jmin,..., 0,...,jmax.

Posteriormente, se construyen dos árboles: Bt que represente el precio del bono tipo bullet y BCt que represente el precio del bono con la opción call incluida, de modo que

donde Ct es un vector que define el valor del cupón que se paga en el tiempo t. De forma análoga se calculan las componentes Bi, jmin y Bi, j con j ≠ jmax y j ≠ jmin . También se puede obtener el árbol BCt , de modo similar, con la salvedad de que en cada nodo se pregunta si BCi, j > Ki, y en caso afirmativo, el valor BCi,j se reemplaza por Ki, donde Kt es un vector que define el valor del precio de ejercicio asociado a la opción, en el tiempo t. Es de notar que los valores pu, pm y pd deben ser los que correspondan, en cada caso, a las expresiones dadas en las figuras 1, 2 y 3. Finalmente, el valor de la prima está dado por

call = B0,0 – BC0,0

4. APLICACIÓN

Interconexión Eléctrica S.A (ISA) tiene en la actualidad dos bonos para deuda pública interna, con opción call incluida. Los títulos se conocen comúnmente como callable bond y tienen una calificación de AAA otorgada por Duff & Phelps de Colombia S. A. Las características generales de la emisión de los dos bonos se ilustran en la tabla1, en la cual la sigla IPC representa el Índice de Precios al Consumidor, calculado para los últimos doce meses y expresado como una tasa efectiva anual. Para ambos bonos, hay un pago de cupón cada seis meses y corresponde al valor indicado en la columna 4.

Los callable bonds descritos pueden ser ejercidos por el emisor de la siguiente manera. El bono BISA3049VA puede ser redimido durante cada año y a partir del año 8; para el año 8 el precio de ejercicio será de 104, para el año 9 de 103, para el año 10 de 102, para los años del 11 al 14 de 101 y para el vencimiento, el facial. El bono B ISA4049VA puede ser redimido durante cada semestre y a partir del año 10; en el primer semestre el precio de ejercicio será de 105, y cada semestre, hasta el vencimiento, el precio de ejercicio se reducirá en 25 puntos básicos.

4.1 Estimación del IPC para el pago de cupones

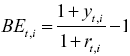

En Colombia, una de las principales fuentes de información sobre expectativas de inflación es la encuesta periódica realizada por la Subgerencia de Estudios Económicos del B anco de la R epública. Otro de los indicadores utilizados en el medio para estimar el IPC es el B E (break-even inflation), que consiste en calcular la diferencia entre las rentabilidades de igual madurez de títulos de deuda nominal e indexada emitida por el Gobierno, las cuales corresponden a las curvas C EC (curva cero cupón) en pesos y C EC en UVR (unidad de valor real), respectivamente, que se obtienen mediante el modelo de Nelson y Siegel (1987) [16] para la tasa spot. Este indicador representa la inflación promedio esperada por el mercado durante el plazo correspondiente [1]. La relación entre las tasas de interés y la inflación fue dada inicialmente por la hipótesis de Fisher (1930) [6], cuyo postulado se aplica en el cálculo del B E. Dicho cálculo está dado por la expresión

donde y es el retorno nominal y r el retorno real en el día t para el plazo i, las cuales están dadas en composición continua.

Por otra parte, el IPC efectivo anual que rige para los pagos de cupón del bono B ISA3049VA correspondientes al día 7 de junio, es el vigente al 1º de diciembre del año anterior; mientras que para los pagos de cupón del 7 de diciembre es el correspondiente al vigente el 1º de junio del mismo año. Análogamente, para los pagos de cupón del bono BISA4049VA, correspondientes al día 7 de abril, es el vigente al 1º de octubre del año anterior; mientras que para los pagos de cupón del 7 de octubre es el correspondiente al vigente el 1º de abril del mismo año. Para el pago de los primeros tres cupones, se considera la información del IPC histórico y el B E, mientras que para los pagos de los demás cupones sólo se considera el BE.

4.2 Aplicativo

En este artículo, los bonos B ISA3049VA y BISA4049VA se valoran con el modelo de tasa corta de Hull y White, tomando como parámetros ficticios α = 0,05 y σ = 0,015. Estos valores se consideran a partir de algunos ejemplos desarrollados en la literatura [10], y esto se hace sólo con el fin de correr el modelo. Por lo tanto, dichos valores no corresponden a ningún proceso de calibración estadístico, lo cual deja abiertas nuevas posibilidades de investigación.

A continuación, se muestran los resultados del aplicativo desarrollado en Microsoft V isual Basic 6.0 para dicha valoración. Este programa permite calcular los precios de los bonos con opción call emitidos por ISA. Además, es posible estructurar a partir de él un bono con opción call genérico, con características especificadas por un usuario.

4.3 Resultados

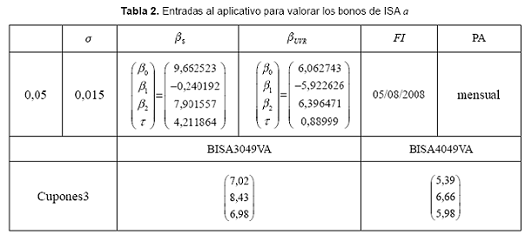

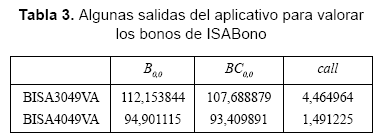

En la tabla 2 se muestran las entradas necesarias para correr el modelo de valoración del callable bond implementado. Los valores de α y σ del modelo de Hull y White son ficticios; los vectores β$ y βUVR corresponden a los vectores (β0, β1, β2, t) asociados a las curvas CEC en pesos y C EC en UVR respectivamente y se tomaron de la página web de Infoval (Información para V aloración Bolsa de Valores de Colombia); la fecha de valoración FI es el 5 de agosto de 2008; el intervalo de tiempo Δt entre dos nodos del árbol trinomial es mensual, y los primeros tres cupones para ambos bonos, denotados por el vector C upones3, se calcularon como se expuso en el apartado 4.1. Cada valor de los cupones indica el valor pagado por el emisor, por cada 100 unidades monetarias invertidas en el bono y en las fechas establecidas. En la tabla 3 se observan algunas salidas particulares del aplicativo, donde B0,0 indica el valor del bono tipo bullet; así mismo BC0,0 indica el valor del bono con opción incluida. Estos valores son por cada 100 unidades monetarias. Finalmente, la call es el valor de la opción incluida en el bono. Además,el aplicativo arroja las salidas de R*, R, Q, α , bondpricehw y bondpricehwcall, donde bondpricehw es el árbol de precios del bono tipo bullet (Bt), es decir sin opción, y bondpricehwcall es el árbol de precios del bono con opción call incluida (BCt). L as demás salidas ya fueron explicadas.

Para el caso del bono B ISA3049VA, el árbol R se representa por una matriz de dimensión 91x137, mientras que para el bono B ISA4049VA la matriz correspondiente tiene dimensión 91x213. Nótese ahora que, según los datos de entrada ingresados en el aplicativo, se presenta una ganancia aproximada del 12 % para el primer bono, mientras que hay una pérdida de casi el 5 % para el segundo.

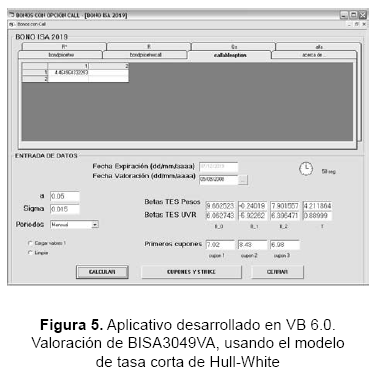

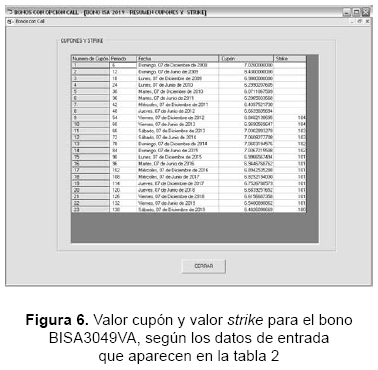

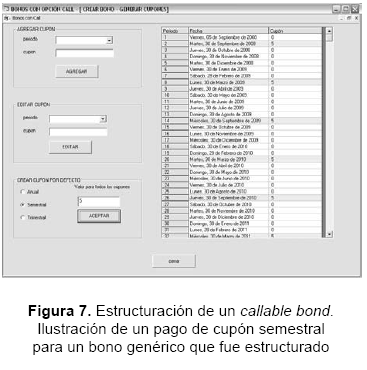

En la figura 5 aparece el aplicativo desarrollado para el caso de la valoración del bono B ISA3049VA según los datos de entrada que aparecen en la tabla 2; la salida que se muestra es el valor de la call, que es el valor correspondiente en la tabla 3. La figura 6 muestra además una ventana del aplicativo, donde aparecen el valor cupón y el valor strike para los períodos y fechas indicados. Finalmente, la figura 7 ilustra una de las ventanas en donde puede estructurarse un bono genérico; en particular, allí se muestra un pago de cupón semestral para un bono que fue estructurado.

5. CONCLUSIONES Y TRABAJO FUTURO

En esta investigación se estimaron los valores de dos bonos con opción call incluida de la compañía Interconexión Eléctrica S.A. (ISA) por medio del modelo de tasa corta de Hull y White. Para lograr esto, se implementó dicho modelo numéricamente mediante un árbol trinomial de tasas. Este árbol permite calcular el precio del bono bullet, del callable bond y el valor call de la prima. Además, la metodología fue extendida para valorar un callable bond genérico, que pueda ser empleado en otros escenarios. Para las estimaciones realizadas fue necesario implementar un algoritmo con pasos detallados y un software desarrollado en V isual B asic 6.0 que permitieran la discretización compleja del modelo y que generaran las salidas y posteriores análisis pertinentes.

La agenda de investigación involucra la estimación estadística de los parámetros del modelo de tasa corta de Hull y White, el estudio de la sensibilidad en el valor de un callable bond respecto al tiempo t, la medición de características fundamentales de un bono con opción incluida, como son la duración y la convexidad, y la ampliación hacia otros modelos de tasa corta más sofisticados.

AGRADECIMIENTOS

Este artículo es producto del proyecto de investigación sobre tasas de interés, cofinanciado con ISA. Un sentimiento de gratitud para ISA, para Alex Enrique Olano Nieto, responsable del proyecto en ISA, y para Juan C amilo Arbeláez Zapata, profesor de la Universidad de Medellín.

REFERENCIAS

(1) Arias, M.; Hernández, C .y Zea, C . Expectativas de inflación en el mercado de deuda pública colombiano. Borradores de Economía 390, Banco de la Republica de Colombia, 2006. [ Links ]

(2) Black, F.; Derman, E. and Toy, W. A one-factor model of interest rates and its application to treasury bond options. Financial Analysts Journal, 46:33-39, 1990. [ Links ]

(3) Black, F. and Karasinski, P. Bond and option pricing when short rates are lognormal. Financial Analysts Journal, July/August: 52-59, 1991. [ Links ]

(4) Brace, A.; Gatarek, D. and Musiela, M. The market model of interest rate dynamics. Mathematical Finance, 7(2):127-155, 1997. [ Links ]

(5) Cox, J. C .; Ingersoll, J. E. and Ross, S. A. A theory of the term structure of interest rates. Econometrica, 53(2):385-408, Mar. 1985. [ Links ]

(6) Fisher, I. The theory of interest. The Macmillan Company, 1930 edition, 1930. [ Links ]

(7) Heath, D.; Jarrow, R . and Morton, A. Bond pricing and the term structure of interest rates: a new methodology for contingent claims valuation. Econometrica, 60(1992):77-105. [ Links ]

(8) Ho, T and Lee, S.-B. Term structure movements and pricing interest rate contingent claims. Journal of Finance, 41(5):1011-1029, December 1986. [ Links ]

(9) Hull, J. C . and White, A. Pricing interest rate derivative securities. The Review of Financial Studies, 3(4):573- 592, 1990. [ Links ]

(10) Hull, J. C . Options, Futures and other derivatives. Prentice Hall, 6th edition, 2006. University of Toronto. [ Links ]

(11) Jamshidian, F. LIBOR and swap market models and measures. Finance and Stochastics, 1:293-330, 1997. [ Links ]

(12) Langetieg, T. A multivariate model of the term structure. Journal of Finance, 35:71-97, 1980. [ Links ]

(13) Longstaff, F. and Schwartz E. Interest rate volatility and the term structure: A two factor general equilibrium model. Journal of Finance, 47(4):1259-1282, September 1992. [ Links ]

(14) Merton, R . C . Theory of rational option pricing. The Bell Journal of Economics and Management Science, 4(1):141-183, 1973. [ Links ]

(15) Miltersen, K.; Sandmann, K. and Sondermann, D. Closed form solution for term structure derivatives with lognormal interest rate. Journal of Finance, 52(1):409-430, March 1997. [ Links ]

(16) Nelson, C . R . and Siegel, A. F. Parsimonious modeling of yield curves. The Journal of Business, 60(4):473-489, 1987. [ Links ]

(17) O. Vasicek. An equilibrium characterization of the term structure. Journal of Financial Economics, 5:177-188, 1977. [ Links ]

(18) Venegas, F. Riesgos financieros y económicos. Productos derivados y decisiones económicas bajo incertidumbre. 2ª ed. México: Thomson, 2008, 1139 p. [ Links ]