Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

La apropiación fraudulenta de recursos, a través de mecanismos y técnicas tendientes a tergiversar la legitimidad, es un comportamiento que se ha encontrado arraigado a la historia de la humanidad, cuando en las estructuras societarias reinaba la simpleza de las transacciones, hasta la actualidad en donde la complejidad es característica de los sistemas económicos.

De hecho, Cano y Lugo (2004) expresan que en el periodo 1792 y 1750 a. C., existían referencias de leyes para el control, prevención y detección de crímenes de naturaleza económica; un ejemplo de esta situación es el código de Hammurabi, donde los fragmentos comprendidos entre 100 al 126 buscaba castigar los fraudes en las reclamaciones de pagos a través del uso de documentación contable.

A pesar de los esfuerzos, el fraude ha evolucionado y crecido en frecuencia y severidad, conforme se desarrollan los sistemas económicos, convirtiéndose en un flagelo que afecta las estructuras sociales (Wolfe & Hermanson, 2004). A lo largo del trasegar histórico se ha manifestado de diferentes formas; por ejemplo, la piratería en la edad media, lavado de activos, aparición del narcotráfico, secuestro, extorsión, evasión fiscal, corrupción, entre otros. Actualmente, existe evidencia en las operaciones ejecutadas por Enron con compañías off share cuyo origen responde a fraudes contables y el caso presentado por el Bank of New York en el cual se lavaron algo más de US$ 7.000 millones provenientes de la mafia rusa. (Cano & Lugo, 2004; Lee, 2008; Camacho & Gallego, 2012; Mantilla, 2018).

En coherencia, Okoye y Gbegi (2013) plantean que el fraude es un flagelo que afecta constantemente a las organizaciones públicas y privadas a nivel mundial. En este sentido, Abdullahi y Mansor (2018) consideran que se ha transformado en la mayor amenaza, llamando la atención de forenses; en este sentido, Moreno (2018) opina que entre los crímenes de mayor representación están las quiebras fraudulentas, el soborno, la malversación de activos, el fraude en Tecnologías de Información y Comunicación (TIC) y el lavado de activos.

El fraude posee profundos efectos en los sistemas económicos, debido a que afecta relaciones mercantiles y aumenta posibilidades de quiebra. De hecho, Ibáñez (2006) y Free (2015) estiman que su costo a nivel mundial representa entre el 5% y 6% de los ingresos brutos de los agentes económicos, lo que en términos monetarios se ubica en 3.5 billones de dólares anuales.

De acuerdo con la encuesta aplicada por la organización alemana Transparency International (2018) para valorar la percepción de corrupción, a través de una escala de 0 a 100, donde 0 es altamente corrupto y 100 es muy limpio, América Latina presenta indicadores que la señalan como altamente corrupta (Venezuela 18, Paraguay y México 29, Ecuador 32, Bolivia 33, Colombia Brasil y Perú 37), a excepción de países como Chile, Uruguay y Guayana Francesa, con índices de 67, 70 y 70, respectivamente. Lo que es coherente con lo expresado por Okoye y Gbegi (2013), en razón a que establecen el fraude como un flagelo que afecta en mayor medida a los países en desarrollo, constituyéndose en un indicio de los ambientes propicios para su perpetración.

A raíz de este escenario, se han creado instituciones dentro de las cuales se desarrollan elementos instrumentales como la auditoría forense, la cual funge como interrelación de disciplinas jurídicas, contables, investigativas, informáticas, psicológicas y humanas, cuyo objetivo es la recolección de evidencias de la perpetración de fraudes, mediante el uso de procedimientos de auditoría especializados en la prevención y detención (Flórez & Hernández, 2015).

No obstante a los grandes impactos que se generan producto de la perpetración de conductas fraudulentas, Free (2015) determina que existen fragmentaciones desde la academia, grupos de investigación, contexto empresarial y Estado, con respecto a la generación de conocimiento científico que proporcione herramientas que permitan identificar el perfil de los delincuentes, complicidad en la consumación y presencia de marcos regulatorios que promuevan denuncias. En consecuencia, existe un campo de investigación disperso y desenfocado.

Por la naturaleza misma del fraude, se hace difícil la caracterización de su modus operandi, debido a que el perpetrador difícilmente confiesa los detalles de sus acciones delictivas, más aun si no han salido a luz. Además de resultar peligroso para los investigadores que pretendan iniciar indagaciones al respecto. Motivo por el cual, resulta relevante preguntarse ¿Qué formas de abordaje empírico pueden plantearse al momento de estudiar las conductas fraudulentas?

Para dar respuesta a esta pregunta, se introdujo descriptores de búsqueda en la base de datos SCOPUS y se encontró como población ciento ochenta y un (181) artículos, diez (10) de ellos clasificados como review, los cuales fueron desarrollados por Carnes y Gierlasinski (2001); Kemp (2004); Webber et ál. (2004); Bierstaker et ál. (2004); Lemieux (2007); Huggett & Bustin (2011); Kumari-Tiwari at al. (2017); Yu et ál. (2016); Ranson & Ibrahim (2018) y Botes & Saadeh (2018). Sin embargo, estos revisan autopsias post mortem, actas de decisiones y legislaciones de tribunales, entre otras, con objetivos tendientes a mejorar los procedimientos de auditoría y no a identificar las formas de abordaje empírico.

Adicionalmente, en coherencia con Free (2015), la limitación de la academia en la contribución de conocimiento que permita tanto a las instituciones de control, como a las organizaciones, prevenir y detectar fraudes, representa un obstáculo que no se ha podido subsanar debido a las dificultades mencionadas. Por este motivo, resulta perentorio caracterizar el abordaje empírico en auditoría forense que los investigadores han utilizado para estudiar el fraude y hecho público por medio de la base de datos SCOPUS.

Los principales resultados destacan que el abordaje empírico del fraude a partir de la auditoría forense se materializa mediante los individuos, documentos, innovación en procedimientos, herramientas tecnológicas, imperfecciones en los informes, educación, experimentos y simulaciones, sesgos interpretativos del lenguaje y perjuicios del delito; identificando la ausencia de investigaciones que propendan establecer los factores que eviten sucumbir a ambientes que propician el fraude.

Nociones de fraude

Paralelamente al desarrollo económico, la delincuencia se ha adaptado a las diferentes formas de interacciones sociales para apropiarse de recursos, a través de conductas clasificadas como ilícitas; cuando estos actos no involucran violencia, sino engaño o inexactitudes intencionales de diferente índole, fundamentado en el abuso de confianza, cuyo objetivo es obtener una ventaja ilegal a pesar del daño que pueda causar, son catalogadas socialmente como fraudes (Albrecht et ál., 2004; Hopwood, 2008; Mendoza, 2009; Rezaee, 2010). Por otro lado, Da Costa y Wood (2012) plantean que este consiste en operaciones engañosas y dolosas que derivan en daños susceptibles a ser medidos económicamente.

Para Archibold et ál. (2015) el fraude es un término jurídico que describe una gran cantidad de situaciones y herramientas, aplicadas con el fin de obtener ventajas al apropiarse de recursos o eludir y evadir obligaciones. Por otro lado, Rozas (2009) considera que se presenta como una acción en dirección contraria a lo que dicta el Estado y los organismos de vigilancia.

Según Ibáñez (2006) y Ocampo et ál. (2010) el fraude también consiste en operaciones engañosas, pero con fundamentos normativos aparentemente amparados en la ley; aprovechando los vacíos normativos. Esta situación indica que el perpetrador conoce las disposiciones legales, lo que hace a esta práctica más complicada de detectar.

Estupiñán (2015) manifiesta que el fraude es la acción de despojar recursos mediante engaño. En este sentido, se refiere a actos intencionales que producen distorsiones a partir de la manipulación de información o documentos, utilización indebida de recursos económicos, supresión de los efectos derivados de los hechos o la aplicación indebida de las políticas.

A partir de los aportes anteriores, se define el fraude como la acción intencional, engañosa o parcialmente inexacta que se manifiesta de diversas maneras, como: falsificar u ocultar información o documentos, desviar o apropiar recursos, eludir o evadir responsabilidades, abusar del poder o la discrecionalidad, que normalmente se da por suficiente injerencia sobre determinada área y el abuso de confianza por parte del perpetrador, con la intención de obtener ventajas, sin importar su ilegalidad y daño ocasionado, el cual es susceptible a ser medido en dinero.

Tipos de fraude

De acuerdo a Leal et ál. (2010) el fraude ha sido la principal preocupación de los agentes económicos debido a su diversificación, métodos de consumación y sofisticación; resultando difícil una caracterización exhaustiva, por lo que se propone clasificarlo mediante la operacionalización como criterio taxonómico (Figura 1). En efecto la Association of Certified Fraud Examiners (ACFE) (2019), manifiesta que las conductas fraudulentas están tipificadas en distintas modalidades, las cuales están supeditadas al objetivo del perpetrador en cuanto a la falsificación de información, omisión de documentos, desviación de recursos, evasión de responsabilidades o abuso de poder.

Fuente. Elaboración propia a partir de Albrecht et ál. (2004); Ibáñez (2006); Matheus (2006); Hopwood (2008); Mendoza (2009); Leal et ál. (2010); Rezaee (2010); Ocampo et ál. (2010) ; Archibold et ál. (2015); Estupiñán (2015); Chen et ál. (2018).

En la Figura 1, se clasifica el fraude teniendo en cuenta las acciones y sus consecuencias. Las primeras se entienden como los abordajes del perpetrador para ejecutar el delito (información, responsabilidad, recursos y poder), lo cual realiza por medio de una metodología como la malversación de activos, falsificación, evasión, entre muchas otras formas con las que se busca obtener ventajas. Esta a su vez, puede manifestarse a través del uso de información privilegiada, evasión de responsabilidades, apropiación de recursos y manipulación de situaciones a favor de intereses particulares.

En este sentido, se debe diferenciar la acción de la ventaja a pesar de poseer elementos similares. La obtención de la ventaja repercute en daños, los cuales son susceptibles de medición, normalmente en dinero. Ya que dicha medición se da en términos monetarios, induce a confusiones que llevan a asociar todos los fraudes a lo financieros, no obstante, como ya se expresó, la ventaja ilegal puede manifestarse en formas diversas. Así las cosas, se pueden tener diversas combinaciones de acciones y metodologías que generan diversas ventajas. Por ejemplo, si se aborda el delito desde la información, por medio de la falsificación, se puede obtener como ventaja la apropiación de bienes o la evasión de responsabilidades fiscales u otros.

La operacionalización del fraude a partir de la manipulación de información se refiere al ataque de la confidencialidad, integridad y disponibilidad de datos, dando como resultado información falsa e inexacta de carácter documental, verbal o digital (Chen et ál., 2018). Por otro lado, la elusión o evasión, se consuman cuando se hace uso de la astucia o engaño, a fin de evitar el cumplimiento de responsabilidades. Lo cual favorece al perpetrador, a través de la disminución de los esfuerzos requeridos para subsanarlas (Leal et ál., 2010).

Asimismo, el fraude a través de los recursos se materializa cuando se efectúan actividades ilícitas relacionadas con la sustracción de bienes. Este puede darse a través de la manipulación de los estados financieros (fraude financiero), desvíos de activos, lavado de dinero, evasión fiscal, entre otros. Por otra parte, cuando las acciones se impulsan por motivos perversos y contrarios al conjunto de normas definidas por la sociedad, haciendo uso inapropiado del poder y la discrecionalidad, el fraude se materializa por medio de la acción del poder (Matheus, 2006).

Fraude informático o cibernético

El desarrollo de las TIC ha evolucionado los contextos, dando lugar al surgimiento de nuevos escenarios donde cobra relevancia el diseño de herramientas tecnológicas que permiten, tanto detectar y protegerse de los fraudes, como perpetrarlos. En este contexto las máquinas solo juegan un papel mediador de las conductas delictivas, continuando la relación sujeto-sujeto en la acción de engaño, ya que no se estafa a la máquina, sino un banco, empresa o individuo, haciendo uso de sistemas totalmente automatizados o con algún tipo de control humano (Gutiérrez, 1991).

Para Deloitte Touche Tohmatsu Limited (2018) la complejidad y especialización de los fraudes cibernéticos, ha crecido durante los últimos años, debido a las extensas redes criminales. Sus factores de riesgo se relacionan con el acceso a información privilegiada, sabotaje de datos, extorsión económica, desvío de recursos y alteración de plataformas tecnológicas. Por su parte, Zargari y Smith (2014) manifiestan que las causas de riesgo de esta clase de delitos, están vinculadas a debilidades en la seguridad, confiabilidad y control de datos. Además, Villacís (2006) expresa que la principal fuente de estos ataques proviene de internet.

Fraude de los estados financieros

Desde la teoría de la agencia de Ross (1973) y Jensen y Meckling (1976), se plantea que en toda interacción económica se pueden identificar dos partes: agente y principal. En esta al primero, se le entrega la potestad de desarrollar operaciones por cuenta del principal, obligando a este último a delegar la autoridad. En este escenario, existe diferencia de intereses y asimetría de información.

Debido a que los directivos les interesa mostrar eficiencia en su gestión, gozan de información privilegiada y poseen discrecionalidad sobre los estados financieros, usualmente se verán motivados a manipularlos. Como al principal le resulta costoso vigilar al agente para reducir la asimetría y además existen otros factores de riesgo, como el desvió de recursos, se genera un ambiente propicio para la consumación de fraudes (Verrecchia, 1983; Dye, 1986; Zhang et ál., 2008).

Cuando el objetivo es revelar de manera intencionada, estados financieros no acorde con los marcos contables, Apostolou et ál. (2000) considera que el fraude es financiero, el cual según Urbina (2005), se presenta como mecanismo de engaño a fin de alcanzar lucro, aprovechándose de las debilidades en el sistema de control interno, demostrando debilidad o fortaleza financiera (Hess & Andiola, 2018). No obstante, ya que la relación de agencia puede ser aplicada a diferentes niveles de la organización, no solo los directivos tienen la posibilidad de manipular información (Gorbaneff, 2001).

Independientemente a la forma que adquiera, el fraude representa un reto de gran envergadura para los grupos de investigación, instituciones estatales y organizaciones, debido a que son millonarias las pérdidas que se presentan a raíz de la presencia de este flagelo; de hecho, Gee y Button (2018) expresan que a nivel mundial los niveles de fraudes han aumentado siendo en la mayoría de los casos facilitados por la presencia de controles informáticos deficientes.

Por este motivo, es necesario entender cuáles son los factores de riesgo que facilitan la consumación de conductas fraudulentas. La Declaración sobre Normas de Auditoría DNA (SAS) establecieron el concepto de triangulo del fraude como herramienta para identificar las causas de las diferentes amenazas a las cuales se enfrentan los agentes sociales (Matheus, 2006).

El triángulo del fraude

De acuerdo a lo expresado por Cressey (1972); Free (2015) y Gottschalk (2019), la investigación del fraude se ha enfocado al establecimiento de marcos que permitan identificar el modelo de comportamiento de los defraudadores. En efecto, Fonseca (2007) opina que todas las situaciones fraudulentas poseen como cadena causal la oportunidad, presión y racionalización (Figura 2).

Fuente: Elaboración propia a partir de Uzcategui (2004); López y Sánchez (2012); Free (2015) y Monroy y García-López (2017).

Figura 2. Triángulo del fraude

Para Uzcategui (2004), López y Sánchez (2012), Free (2015) y Monroy y García-López (2017) la oportunidad se manifiesta en la ausencia de controles que disminuyan los factores de riesgo, poca supervisión y bajo ambiente de control. La presión se caracteriza por las necesidades de tipo económico y psicológico; creando argumentos con los cuales se pretenden justificar conductas dolosas. Finalmente, la racionalización hace referencia al sentimiento de confianza generado por la continua perpetración de fraudes.

En consecuencia, las instituciones requieren implementar acciones para la prevención y detección de fraudes; en este escenario, Galvis (2008) manifiesta que la auditoría forense ha tomado fuerza como soporte, tanto para la administración de la justicia, como para las organizaciones, en la comprensión del comportamiento de los defraudadores y minimizar el riesgo de ocurrencia de conductas criminales (Jimmy et ál., 2018).

Fundamentos teóricos de la auditoría forense

Para Roldán y Chavarría (2005), la auditoría forense es un proceso de recopilación, acumulación y evaluación de información para obtener evidencias, cuyo soporte son las normas, procedimientos y técnicas contables, financieras y psicológicas; su horizonte, está enmarcado en la investigación de delitos. En coherencia, Rozas (2009) considera que se fundamenta en una:

Exploración o examen crítico de las actividades, operaciones y hechos económicos, incluidos sus procesos integrantes, mediante la utilización de procedimientos técnicos de auditoría, a través de los cuales se busca determinar la ocurrencia de hechos ilícitos relacionados con el aprovechamiento ilegal de los bienes y recursos de un ente público o privado. Tales procedimientos tienen por finalidad obtener evidencia válida y suficiente para ser usada ante las autoridades jurisdiccionales (p. 69)

En coherencia, Maldonado (2003) expresa que la auditoría forense es un proceso enfocado en la prevención y detección de fraudes; no obstante, los resultados obtenidos por este tipo de auditorías son puestos a consideración de la justicia que será la encargada de analizar las evidencias en forma de pruebas con el objetivo de dictar sentencia.

González y López (2008) consideran que la auditoría forense surge como mecanismo para combatir la corrupción, en razón a que los peritos en ciencias contables y financieras, con el uso de herramientas y técnicas de investigación, emiten atestaciones con un alto valor técnico/científico, facilitando la actuación de los estamentos judiciales. Además, Lee (2008) considera que deben poseer competencias en cuantificación de pérdidas y procedimientos penales.

Para Velandia et ál. (2017) la contabilidad como tecnología blanda es un instrumento construido y compartido por la sociedad, que evoluciona conforme avanzan las dinámicas de los sistemas económicos. Debido a que el fraude es un fenómeno social cuya especialización requiere la creación de nuevos campos de acción, la contabilidad forense se presenta como un instrumento que permite interpretar, analizar y recopilar en forma de evidencias, datos contables reconstruidos, con el fin de poner en consideración de un juez las posibles responsabilidades sobre actos que constituyan conductas fraudulentas.

De acuerdo con esto, la auditoría forense es aquella que se utiliza en la investigación de fraudes y delitos, tomando como base la contabilidad como sistema de información financiera, administrativa, contable, impositiva, entre otras. Para luego procesarla y presentarla de forma tal que pueda ser aceptada como evidencia por los ordenamientos jurídicos (Cano & Lugo, 2004).

La construcción del cuerpo teórico de la auditoría forense se ha fundamentado por dos corrientes. Una orientación preventiva que establece las herramientas necesarias para que exista un sistema de control capaz de prevenir fraudes. Por otra parte, cuando se identifica la existencia de conductas fraudulentas, una vez estas han ocurrido a través del uso de técnicas investigativas, se presenta un enfoque de detección (García, 2009).

Se infiere que la necesidad de desarrollar herramientas especializadas en investigaciones financieras para encontrar evidencias en contra de criminales, sentó las bases de la auditoría forense; sin embargo, se observa que, “Posteriormente ha ido ampliando su campo de acción en la medida que ha desarrollado técnicas específicas para combatir el crimen y trabaja estrechamente en la aplicación de la justicia” (Toro-Alava et ál. 2017, p. 2). Expandiendo su campo de acción de lo contable hacia otras disciplinas como la medicina, TIC, psicología, derecho, entre otras.

Limitaciones de la investigación empírica en auditoría forense

A pesar del impacto que se genera producto de la presencia del fraude en sus diferentes dimensiones y la relevancia de la auditoría forense en cuanto a su prevención y detección, la evidencia empírica demuestra que no existe unanimidad en cuanto a las técnicas metodológicas utilizadas por los académicos, en el momento de investigar este fenómeno; por tal motivo, Free (2015) considera que esta línea de investigación se encuentra fragmentada y emergente.

A partir del conocimiento científico se busca establecer pautas que expliquen los fenómenos; en este sentido, el abordaje empírico del fraude a partir de la auditoría forense, se ha enfocado en la socialización de resultados de casos específicos de conductas fraudulentas o en su defecto, para establecer mecanismos de control para su minimización, lo que presenta dificultades en el momento de generalizar los resultados, debido a que las técnicas metodológicas empleadas varían de acuerdo con las características de los sujetos abordados (Izquierdo, 2016).

Además de lo anterior, la dificultad en la definición de herramientas metodológicas para generar conocimiento científico relacionado con el fraude, radica en la complejidad de sus características, en razón a que cada caso involucra situaciones particulares con respecto a la inexistencia de evidencias documentales, utilización de maniobras que responden a las debilidades de los sistemas de control y poco interés en brindar información requerida (Colombo & Honisch, 2012).

Métodos

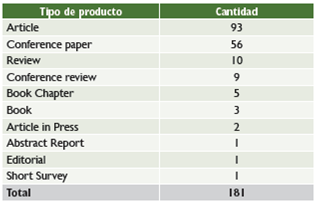

El presente es un trabajo de revisión bibliográfica que, en coherencia con Rodríguez, Gil & García (1999); Gálvez (2002); Peña & Pirela (2007); Guirao-Goris et ál. (2008) y Hernández et ál. (2014), pretende recopilar la información más relevante sobre un tema específico. Se utilizó la base de datos SCOPUS para definir un grupo de productos de investigación relativos a temas de auditoría forense, en el cual se incluyó artículos, libros, capítulos de libros, conferencias y otros. Inicialmente, se definieron descriptores de búsqueda y se logró constituir una base de datos de 181 documentos que datan del año 1976 al 2018 (Tabla 1).

Los descriptores de búsqueda, se diseñaron con base en las palabras clave de la literatura previa revisada en español e inglés; haciendo limitaciones con respecto al título, resumen y palabras clave, encontrando mayor eficiencia en el descriptor “forensic auditing”. Las variables tiempo, tipo de producto, país, revistas, idioma, autores, filiación institucional y área de conocimiento que abordan el fraude desde la auditoría forense, no fueron limitadas a fin de considerar todos los posibles abordajes del fenómeno estudiado. Finalmente, la descarga de los artículos se efectuó en el mes de abril de 2018.

Se tomó como referencia la base de datos SCOPUS, debido a que se encuentra integrada por más de dieciocho mil publicaciones pertenecientes a cinco mil casas editoras, de las cuales dieciséis mil son revistas arbitradas. Además, está integrada por más de cuarenta millones de registros procedentes de publicaciones, conferencias, páginas web y patentes. Asimismo, condensa el 95% de las fuentes que ingresan a otras bases de datos como Web Of Science (WOS). Más aun, al ingresar un mismo descriptor de búsqueda en ambas bases de datos, se observaron resultados superiores en SCOPUS, por lo que se deduce que esta considera otras fuentes (Cañedo et ál., 2010). En consecuencia, los datos obtenidos se asumen suficientes para alcanzar el objetivo propuesto.

Tabla 1 Productos en auditoría forense 1976-2018

Fuente: construcción propia a partir de la base de datos elaborada en SCOPUS

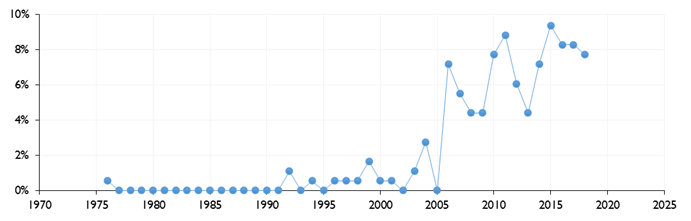

De la misma manera, la Figura 3 presenta la distribución por años de los productos. En esta se puede notar que el primero data del año 1976, manteniendo pocas publicaciones hasta el comienzo del siglo XXI. En 2006 se nota un importante incremento, manteniéndose más o menos constante hasta el año 2018.

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

Figura 3 Distribución por años de productos en auditoría forense 1976-2018

En cuanto a la sistematización del material, con la ayuda de perchas de análisis los artículos encontrados se organizaron por resultados y características metodológicas, identificando las unidades de análisis, para luego ser estudiadas por grupos, desde una perspectiva analítica-crítica. Posteriormente y coherente con la metodología de investigación documental, se inicia el proceso de codificación abierta, asignando un código descriptivo a cada tipo de metodología, esto se desarrolló con la ayuda de las bitácoras de análisis, donde se consignaron las justificaciones que dan validez al criterio taxonómico definido previamente y que permitió agrupar, en una misma categoría, diferentes métodos, haciendo emerger nuevas categorías cuando resulte necesario, hasta llegar al punto de saturación. El criterio de clasificación para definir las categorías abiertas fue el “diseño metodológico” y para las categorías emergentes en la etapa de codificación axial, fueron el “abordaje empírico” para los artículos y el “tema trabajado” para las conferencias.

Coherente con la lógica inductiva del enfoque cualitativo de investigación, se propendió por un proceso sintético en el momento de asignar estos códigos descriptivos, de tal forma que, al final se pudieran agrupar varios trabajos en un mismo código por medio de sus características comunes, sin perder la lógica de los criterios de clasificación previamente definidos. Se discutió a la luz de los datos y se elevaron conclusiones generales iniciales que permitieran elaborar un panorama previo del contexto, para iniciar luego el examen riguroso de los documentos en un proceso de lectura crítica, haciendo especial énfasis en los resúmenes, metodologías, principales resultados, conclusiones y repercusiones, analizándolos a la luz de las experiencias en investigación.

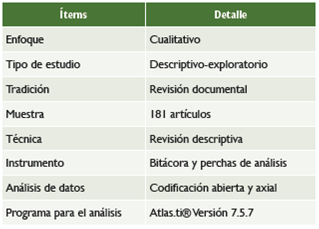

En la etapa de diseño, se optó por la realización de una revisión descriptiva, con el ánimo de hacer emerger conceptos útiles que fueran guiando la búsqueda. Como objeto de revisión se definieron las metodologías utilizadas por los investigadores para abordar diversas situaciones del delito que, por su naturaleza, son de difícil acceso y escasa revelación voluntaria; lo que desde el punto de vista de Guirao-Goris et ál. (2008), enmarca este trabajo en una revisión descriptiva de alcance descriptivo-exploratorio. Finalmente, en un proceso de reordenación, integración y priorización emergieron conclusiones finales que, al ser comparadas y complementadas por las teorías y conclusiones iniciales, permitieron proponer una respuesta a la pregunta que orienta este trabajo. La metodología se resume en la Tabla 2.

Resultados

En este apartado se caracterizará la muestra y se exhibirán los resultados, inicialmente de los Article, Review, Book Chapter, Book, Article in Press, Abstract Report, Editorial y Short Survey y posteriormente de las Conference paper y Conference Review, relacionados con el problema objeto de investigación y publicados en la base de datos SCOPUS.

Caracterización de la muestra

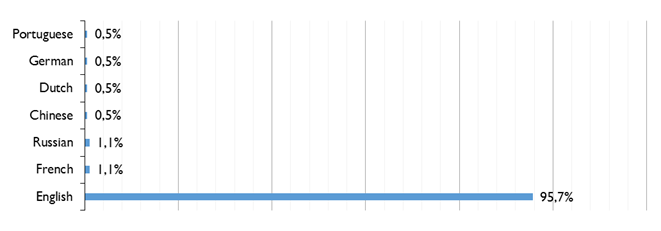

Se denota una tendencia en las publicaciones en auditoría forense con respecto al lenguaje utilizado, debido a que el 95.7% está escrito en inglés. Lo que demuestra que la mayoría de la literatura arbitrada y de mayor impacto se publica en el idioma anglosajón en lo que respecta al abordaje empírico del fraude desde la auditoría forense (Figura 4).

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

Figura 4 Lenguaje de publicación

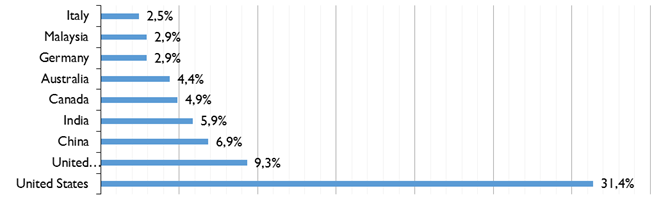

Existe coherencia en estos resultados, debido a que los países de mayor representación en cuanto al número de publicaciones que abordan el fraude, a partir de la auditoría forense, son Estados Unidos (31.4%) y Reino Unido (9.3%); llama la atención que China e India ocupen el tercer y cuarto puesto respectivamente. En la siguiente figura se muestran los diez primeros países en cuanto a número de artículos publicados en la plataforma SCOPUS.

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

Figura 5 País de publicación

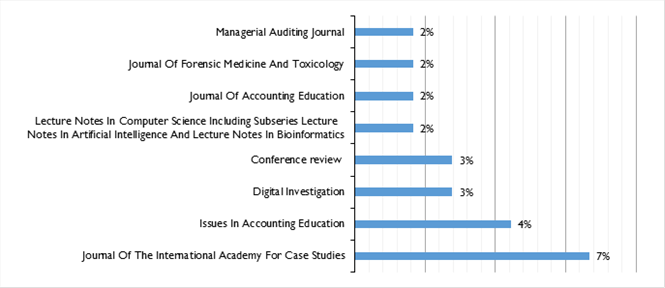

La Figura 6 muestra las principales revistas que publican investigaciones empíricas relacionadas tanto con el estudio del fraude, como las herramientas de auditoría forense que se pueden utilizar con el fin de prevenirlo o detectarlo; debido a que el Journal of the International Academy for case Studies ocupa el primer lugar, la mayoría de los artículos en la plataforma SCOPUS responden a diseños metodológicos referentes a estudios de casos.

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

Figura 6 Principales revistas en auditoría forense

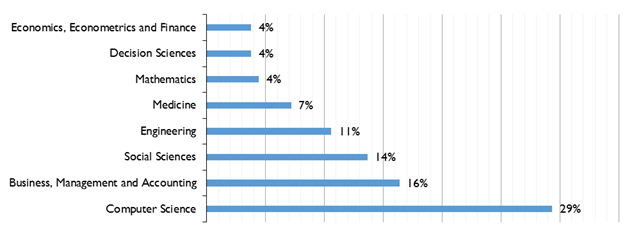

Por otro lado, se observa en la Figura 7 que el 29% de los artículos publicados sobre auditoría forense en la plataforma SCOPUS se orienta al estudio de conductas fraudulentas desde las ciencias computacionales, mientras que el 16% y el 14% abordan este fenómeno desde las ciencias sociales y las ciencias administrativas, contables y de negocio.

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

Figura 7 Principales áreas de investigación en auditoría forense

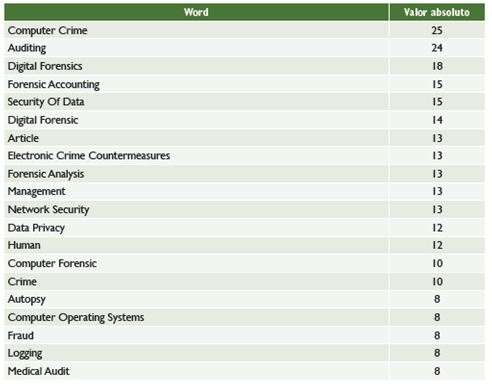

Finalmente, se evidenció que las palabras clave, principalmente, utilizadas por los investigadores que estudian el fraude desde la auditoría forense y publican en SCOPUS, difieren significativamente respecto a las presentadas por el Tesauro de política criminal latinoamericana del Instituto Latinoamericano de las Naciones Unidas para la Prevención del Delito y el Tratamiento del Delincuente (ILANUD) y el Tesauro del Criminological Thesaurus United Nations Interregional Crime and Justice Research Institute (UNICRI) (Tabla 3).

Caracterización del abordaje empírico en auditoría forense en los Article, Review, Book Chapter, Book, Article in Press, Abstract Report, Editorial y Short Survey

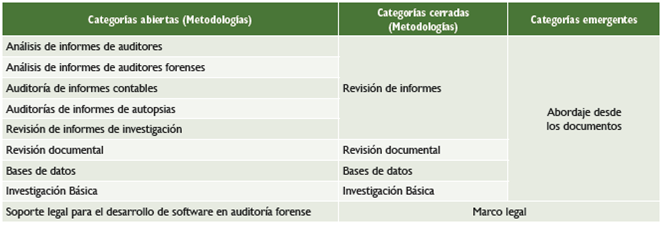

La revisión de informes hace referencia a todas las investigaciones que se abordan desde el análisis de documentos como informes de auditorías, informes de investigaciones policiales, informes contables y otros. Por su parte, la revisión documental se refiere a estudios de resultados de investigación y otros documentos. Así mismo, se pudieron evidenciar algunos trabajos que abordan el objeto desde bases de datos o centrados en aspectos legales que surgen al diseñar herramientas y procedimientos para las auditorías y el control. En síntesis, el primer diseño metodológico utilizado por los investigadores en el momento de estudiar los fraudes a través de la auditoría forense alude al “Abordaje desde los documentos” (Tabla 4).

Tabla 4 Abordaje desde los documentos

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

Otro de los abordajes empíricos se relaciona con el diseño de pruebas de auditoría, por medio del cruce de datos, procedimientos y otras formas de levantar evidencias distintas a desarrollos de software; es decir, constituyen planteamientos novedosos que la mayoría de las veces se fundamentan en la experiencia derivada de la aplicación de auditorías en contexto real. El concepto que integra estos aspectos se denomina “Innovaciones en procedimientos de revisión y auditorías” (Tabla 5).

Tabla 5 Innovaciones en procedimientos de revisión y auditorías

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

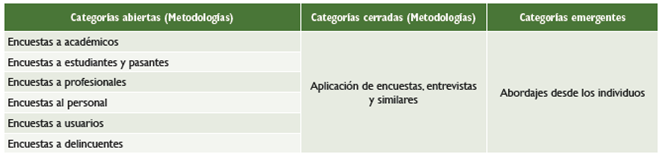

Dos de las técnicas más utilizadas para recolectar información primaria son la encuesta y entrevista. En el caso de la investigación del fraude se observa la existencia de abordajes desde individuos o actores involucrados en los procesos estudiados, tales como académicos, estudiantes, pasantes, profesionales, personal de la organización, usuarios e incluso delincuentes, lo que puede integrarse en el concepto de “Abordajes desde los individuos” (Tabla 6).

Tabla 6 Abordaje desde los individuos

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

La incorporación de las TIC es una característica de la sociedad del conocimiento, lo que implica la evolución del fraude a nuevas metodologías. Por este motivo, gran parte de las investigaciones hacen referencia al desarrollo de software especializados en el control empresarial, que se constituyen en plataformas para la evidencia de auditoría. En síntesis, estos conceptos quedan extractados en la categoría emergente “Implementación de las TIC en auditorías” (Tabla 7).

Tabla 7 Implementación de las TIC en auditorías

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

El informe de auditoría constituye el instrumento que formaliza la opinión del auditor. Por otro lado, se esperaría que en un entorno ideal formalizado, el dictamen de dos auditores sobre un mismo evento genere opiniones similares; sin embargo muchas veces, esto no ocurre. Por este motivo, existen trabajos de investigación que centran sus esfuerzos en homogenizar los procesos e informes del auditor. Todo lo anterior, se resume en la categoría emergente “Abordajes desde las incoherencias, irregularidades, debilidades y falencias de los informes de auditoría” (Tabla 8).

Tabla 8 Abordajes desde las incoherencias, irregularidades, debilidades y falencias de los informes de auditoría

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

El fraude evoluciona en la medida que avanzan las relaciones entre los agentes sociales. En consecuencia, se requiere en los auditores forenses la adquisición de capacidades para enfrentar entornos cambiantes y exigentes. Bajo este escenario, existen investigadores que desde la academia presentan estudios de caso, modelos de educación y simulaciones, cuyo objetivo es el desarrollo de competencias específicas y propenden por la coherencia entre el contenido de las asignaturas y las demandas del entorno. Esto se congrega en la categoría emergente “Abordajes desde el desarrollo de competencias en auditoría” (Tabla 9).

Tabla 9 Abordajes desde el desarrollo de competencias en auditoría

Fuente: construcción propia a partir de la base de datos elaborada en SCOPUS

Finalmente, existen artículos cuyo procedimiento metodológico propende por establecer situaciones diseñadas y manipuladas con variables controladas, con el fin de analizar sus resultados y llegar a conclusiones generalizables. Este escenario queda extractado en la categoría emergente “Abordajes desde el experimento y simuladores” (Tabla 10).

Tabla 10 Abordajes desde el experimento y simuladores

Fuente: Construcción propia a partir de la base de datos elaborada en SCOPUS

En lo que respecta a los Article, Review, Book Chapter, Book, Article in Press, Abstract Report, Editorial y Short Survey, se observa una marcada tendencia hacia la investigación del fraude a partir del soporte informático para la evidencia de auditoría, seguido muy de cerca por el diseño de casos para el aula. Además, el desarrollo de software para el control y revisión documental representan el 16.5% de los documentos (Tabla 11).

Caracterización del abordaje empírico en auditoría forense en los Conference paper y Conference review

En lo que respecta a las herramientas metodológicas utilizadas por los investigadores que publicaron sus resultados en conferencias se evidencia un robusto trabajo en implementación de TIC por parte del auditor. Así como de innovaciones en procedimientos de revisión y auditorías, investigaciones básicas y marcos legales, tanto para el diseño de software como de técnicas de levantamiento de evidencia.

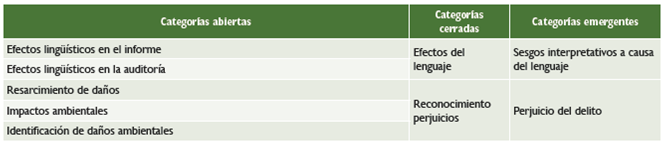

Al revisar las conferencias, surgieron dos categorías emergentes que no se evidencian en los artículos, relacionadas con los “Sesgos interpretativos a causa del lenguaje” y “Perjuicio del delito”. Aunque solamente se identificaron los relacionados con el medio ambiente, este concepto puede extenderse a todo tipo de perjuicios, tales como: económicos, físicos, psicológicos, entre otros (Tabla 12).

Tabla 12 Categorías emergentes Sesgos interpretativos a causa del lenguaje y perjuicio del delito

Fuente: construcción propia a partir de la base de datos elaborada en SCOPUS

En el caso de los Conference paper y Conference Review, existe una clara tendencia a abordar el fraude a través del desarrollo de software para el control, diseño de pruebas de auditoría y soporte informático para la evidencia, debido a que el 69% de las publicaciones que utilizan estos medios de divulgación poseen esta orientación (Tabla 13).

Discusión

Al analizar los datos, se observan discrepancias significativas entre la utilización de palabras clave en las principales publicaciones en SCOPUS, con respecto a las presentadas en Tesauro de Política Criminal Latinoamericana (ILANUD) y Criminological Thesaurus, lo que sugiere descoordinación entre las necesidades detectadas por los investigadores y lo definido disciplinalmente. En virtud de lo cual, cobra importancia el fortalecimiento de espacios para consolidar criterios. Estos hallazgos van en concordancia a lo expresado por Free (2015).

Analizando lo descrito por García (2009), se infiere que en el contexto de la auditoría forense y por la naturaleza del fraude, la prevención y detección cobran relevancia en el momento de generar acciones que propendan por minimizar sus consecuencias; sin embargo, no se consideran las únicas, debido a que la evidencia empírica demuestra que el resarcimiento o compensación de daños constituye una variable significativa en los Conference paper y Conference Review, por lo que esta se sugiere, como una tercera dimensión del cuerpo teórico, a partir de la cual se puede abordar empíricamente este fenómeno, principalmente, en los casos de los delitos ambientales, sociales y los que involucran al Estado. Permitiendo un mayor campo de acción a entidades de control tales como la Contraloría General de la Nación, Agencia Nacional de Tierras, Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA), las diferentes Superintendencias, Fiscalía General de la Nación, Registraduría Nacional del Estado Civil, Procuraduría General de la Nación, entre otras.

Por otro lado, los resultados revelan abordajes empíricos de las conductas fraudulentas a partir de la utilización de herramientas informáticas con el objetivo de fortalecer el ambiente de control, acumular evidencia y diseñar software de evaluación. Lo que constituye un instrumento de soporte transversal de evolución constante, que brinda apoyo en las fases de detección y prevención. También demuestra la contribución de las ciencias computacionales al desarrollo de herramientas que soportan los procedimientos de auditoría. Lo anterior, surge de la necesidad inherente de minimizar las causas de riesgo destacadas por Gutiérrez (1991); Villacís (2006) Zargari y Smith (2014) y Deloitte Touche Tohmatsu Limited (2018).

En lo concerniente a las estrategias pedagógicas utilizadas en el desarrollo de competencias para afrontar el fraude, los esfuerzos siguen el diseño de escenarios que fortalecen las habilidades del auditor forense, como las nombradas por Lee (2008). Además, se evalúa la coherencia curricular de los contenidos programáticos del área de auditoría, con respecto a las necesidades del entorno. Este escenario, legitima la pertinencia de la triada Universidad-Empresa-Estado, en el momento de generar vasos conductores que integren los conocimientos desarrollados en cada una de sus realidades. Esto permitiría sacar provecho de las investigaciones básicas desarrolladas desde la academia y contribuiría a disminuir las dificultades metodológicas señaladas por Izquierdo (2016) y Colombo y Honisch (2012).

La literatura demuestra un fuerte abordaje desde los documentos; es decir, análisis de informes de auditoría, forenses, contables, autopsias e investigación; que si bien, presentan limitaciones semióticas, constituyen una fuente de información relevante. Esta debilidad se subsana a partir de estudios enfocados en la influencia de sesgos del lenguaje; sin embargo, no se evidencia coordinación. Esto podría explicar lo señalado por Free (2015), como la falta de unanimidad en cuanto a las metodologías para abordar el fraude.

Además, los datos revisados demuestran que la revista que posee el mayor número de publicaciones relacionadas con auditoría forense y fraude se especializa en estudios de caso. La naturaleza del delito sugiere que se aborde a partir de diseños que enfatizan en profundidad a costa de generalidad, debido a que las conductas fraudulentas poseen características particulares en cada contexto; en tal sentido, el conocimiento desarrollado no es susceptible de ser generalizado desde el punto de vista estrictamente científico-epistemológico; estos resultados, son coherentes con los planteamientos de Izquierdo (2016).

Conclusiones

El estudio caracterizó el abordaje empírico en auditoría forense, a través de la sistematización de investigaciones publicadas en SCOPUS, enfocándose en los aspectos metodológicos. En este sentido, el trabajo contribuye al marco teórico de la auditoría forense, al identificar el resarcimiento o compensación de daños, como un enfoque teórico alternativo a la prevención y detección del fraude.

Además, al ser disperso el abordaje empírico que los investigadores han utilizado para estudiar el fraude desde la auditoría forense, los resultados del estudio presentan utilidad práctica, al identificar, mediante categorías emergentes (cuadros 2-9), aproximaciones al objeto de estudio a partir de los individuos, documentos, innovación en procedimientos, herramientas tecnológicas, imperfecciones en los informes, educación, experimentos y simulaciones, sesgos interpretativos del lenguaje y perjuicios del delito. Lo que denota rutas claramente definidas para futuras investigaciones.

Sin embargo, se identificó la ausencia de estudios cuya aproximación al objeto se realice a partir de situaciones contrarias al delito, esto es el No-Crimen, lo que se refiere a escenarios donde los individuos toman la decisión de no sucumbir a entornos que configuren las condiciones del triángulo del fraude (Free, 2015). Este hallazgo constituye una propuesta de una nueva forma de abordaje que contribuiría a crear líneas de investigación que buscan fortalecer controles y disminuir riesgos. Lo que sugiere, en coherencia con Monroy y García-López (2017), el desarrollo de investigaciones de enfoque cualitativo que permitan el reconocimiento de aspectos psicológicos y motivadores de los individuos, para actuar de manera honesta en las situaciones en las que se presenten oportunidades de consumar fraudes.

Aunque existen estudios que evidencian los altos niveles de corrupción en Latinoamérica (Transparency International, 2018), los resultados demarcan la pobre contribución de la literatura científica indexada en SCOPUS, respecto al estudio del fraude. De hecho, las principales revistas que publican temas relacionados con las conductas fraudulentas se encuentran ubicadas en países cuyo idioma es el inglés, lo que ubica a las naciones hispanoamericanas en desventaja, en cuanto a la producción y utilización del conocimiento especializado para combatir el crimen. Esto concuerda con lo expresado por Colombo y Honish (2012).

Si se logra una efectiva integración entre los abordajes desde los documentos y los sesgos interpretativos, se podría contribuir de manera más efectiva a la prevención del fraude, a través de la construcción del modus operandi del defraudador y la identificación de los símbolos utilizados en las conductas fraudulentas (banderas rojas), permitiendo de esta manera fortalecer los controles internos (causas de riesgos) y disminuir las diferentes amenazas (factores de riesgos).

Como las principales áreas de investigación del fraude se enfocan en el Business, Management and Accounting y Computer Science, las herramientas de auditoría forense se han desarrollado hacia la investigación de fraudes financieros perpetrados a partir de técnicas informáticas. No obstante, también se han propuesto herramientas metodológicas desde esta rama que, aunque no se evidencien de manera significativa en la base de datos de SCOPUS, contribuyen a combatir el delito en áreas como Engineering, Medicine, Mathematics, Decision Sciences, Economics, Econometrics and Finance, Health Professions, Arts and Humanities, Biochemistry, Genetics and Molecular Biology, Pharmacology, Toxicology and Pharmaceutics, Agricultural and Biological Sciences, Chemical Engineering, Immunology and Microbiology, Materials Science, Physics and Astronomy, Psychology, Chemistry, Energy, Nursing y Veterinary. Lo anterior, guarda relación con lo expresado por Toro-Alava et ál. (2017), debido a que el fraude es un fenómeno que trasciende las esferas disciplinares.

Como limitación se destaca la utilización de SCOPUS como principal fuente de información. A pesar de que la cobertura justifique su idoneidad, se reconoce la existencia de artículos como el desarrollado por Calderón (2017), cuyo objeto de estudio es la auditoría forense y fraude, que no están indexados en dicha base de datos y pueden contener resultados potencialmente interesantes. Debido a que este es un trabajo de revisión documental, se recomienda efectuar abordajes que den respuesta a la pregunta problema, a partir de estudios sustentados en entrevistas, a fin de indagar desde las experiencias, las dificultades y posibilidades al momento de estudiar el fraude.