Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista Lasallista de Investigación

versión impresa ISSN 1794-4449

Rev. Lasallista Investig. vol.10 no.1 Caldas ene./jun. 2013

Artículo original / Original article / Artigo original

Relaciones entre los flujos de efectivo de las empresas de Caldas y el crecimiento económico regional para el sector industrial durante el período de 2002 a 2010*

Relationships between the cash flows of companies in Caldas and the industrial sector's economic growth in the region between 2002 and 2010

Relações entre os fluxos de efetivo das empresas de Caldas e o crescimento econômico regional para o setor industrial durante o período de 2002 a 2010

Gabriel Eduardo Escobar Arias**, Francisco Javier Arias Vargas***, Alejandra Molina Osorio****, Rubén Darío Arango Álvarez*****

*Artículo derivado de la Investigación "Relaciones de efectivo de las empresas de Caldas y el crecimiento económico regional para el sector industrial durante el período 2002 a 2010" realizado en la Universidad Autónoma de Manizales entre febrero de 2011 y junio de 2012.

**Magíster en Administración Financiera y Económica, Especialista en Finanzas. Cursa estudios de doctorado en Ingeniería, Industria y Organizaciones. Actualmente es docente de la Universidad Autónoma de Manizales y docente Catedrático de la Universidad Nacional de Colombia, sede Manizales.

***Magíster en Administración de Negocios, Especialista en Gerencia Empresarial, Especialista en Gerencia Educativa. Docente del Departamento de Administración de la Universidad Autónoma de Manizales.

****Magíster en Administración de Negocios, especialista en Gerencia Empresarial. Directora del Departamento de Economía de la Universidad Autónoma de Manizales.

*****Contador Público. Especialista en Gerencia de Finanzas. Actualmente es docente de la Universidad Autónoma de Manizales.

Correspondencia: Francisco Javier Arias Vargas, e-mail: franciscoarias@autonoma.edu.co

Artículo recibido: 05/06/2012; Artículo aprobado: 10/05/2013

Resumen

Introducción. En este artículo se analizan los flujos de efectivo de las empresas de Caldas en sus estructuras de operación, financiación e inversión y se determina su relación con el entorno económico regional durante el mismo período. Objetivo. Establecer la relación que existe entre los flujos de efectivo de las empresas de Caldas sector de industria que reportaron estados financieros a la Superintendencia de Sociedades durante el período 2002-2010 y el comportamiento del entorno económico regional durante el mismo período de tiempo. Materiales y métodos. La presente investigación es de carácter documental, descriptivo-correlacional, debido a que en el proceso se identificaran los flujos de efectivo de la operación, financiación e inversión, los cuales serán correlacionados con las diferentes variables macroeconómicas que los pueden afectar como el PIB y el desempleo en Caldas, las tasas de interés, DTF e IGBC en Colombia, identificando año por año los incrementos o disminuciones que puedan presentar los flujos de efectivo y la relación de estos con el comportamiento de la economía para los mismos períodos. Resultados. En el análisis de los flujos de fondos del sector industrial, se confirma que los flujos de efectivo netos se presentan en forma positiva, de donde podemos deducir que los flujos de efectivo le generaron al sector industrial recursos desde el punto de vista de liquidez. Esto se ratifica por dos situaciones: el flujo total fue influenciado por el flujo de efectivo de operación y, a su vez, el flujo de efectivo de total tuvo una contribución positiva proveniente del flujo de financiación. Se concluye, entonces, que el flujo de efectivo total de las empresas del sector industrial generó su liquidez a través de estos dos flujos. Conclusión. En este trabajo se puede deducir que el sector industrial de Caldas en el periodo 2002 a 2010 está generando recursos a través de su flujo de operación los cuales son la fuente de liquidez de estas empresas.

Palabras clave: flujos de efectivo, utilidad, rentabilidad del activo, variables macroeconómicas y sectores.

Abstract

Introduction. This article analyzes the cash flows of companies from Caldas in their operation structures, their financing and their investments and their relationship with the regional economic environment during 2002 and 2010 is determined. Objective. T o establish the relationship that exists between the cash flows of companies from the industrial sector in Caldas that reported financial states to the Superintendencia de Sociedades between 2002 and 2010 and the behavior of the economic context in the region during the same period. Materials and methods. This research work has a documentary, descriptive-correlational character, due to the fact that, in the process, the cash flows of the operation, the financing and the investments were to be identified and correlated with the different macroeconomic variables that can affect them, such as GDP and unemployment in Caldas, the interest rates, DTF (the Colombian deposit interest rate) and IGBC (the Colombian stock market index) in Colombia, identifying, year by year, the reductions or the increases the cash flows may have, and their relationship with the behavior of the economy in the same periods. Results. In the cash flow analysis for the industrial sector, it can be confirmed that the net cash flows appear in a positive way, and therefore it can be said that cash flows generated liquid resources for the industrial sector. This is also confirmed due to two situations: The total cash flow was influenced by the operative cash flow and, simultaneously, the total cash flow received a positive contribution from the financing flow . It can be concluded, then, that the total cash flow in the companies from the industrial sector generated its liquidity through these two flows . Conclusion. This research work allows affirming that the industrial sector in Caldas, between 2002 and 2010, generated resources through its operative flow, and that it is the liquidity source for such companies.

Key words: cash flows, profitability, profitability of the asset, macroeconomic variables and sectors.

Resumo

Introdução. Neste artigo se analisam os fluxos de efetivo das empresas de Caldas em suas estruturas de operação, financiamento e investimento e se determina sua relação com o meio econômico regional durante o mesmo período. Objetivo. Estabelecer a relação que existe entre os fluxos de efetivo das empresas de Caldas setor de indústria que reportaram estados financeiros à Superintendência de Sociedades durante o período 2002-2010 e o comportamento do meio econômico regional durante o mesmo período de tempo. Materiais e métodos. A presente investigação é de caráter documentário, descritivo-correlacional, devido a que no processo se identificassem os fluxos de efetivo da operação, financiamento e investimento, os quais serão correlacionados com as diferentes variáveis macro-econômicas que os podem afetar como o PIB e o desemprego em Caldas, as taxas de interesse, DTF e IGBC na Colômbia, identificando ano por ano os incrementos ou diminuições que possam apresentar os fluxos de efetivo e a relação destes com o comportamento da economia para os mesmos períodos. Resultados. Na análise dos fluxos de fundos do setor industrial, confirmase que os fluxos de efetivo netos se apresentam em forma positiva, de onde podemos deduzir que os fluxos de efetivo lhe geraram ao setor industrial recursos desde o ponto de vista de liquidez. Isto se ratifica por duas situações: o fluxo total foi influenciado pelo fluxo de efetivo de operação e, a sua vez, o fluxo de efetivo de total teve uma contribuição positiva proveniente do fluxo de financiamento. Conclui-se, então, que o fluxo de efetivo total das empresas do setor industrial gerou sua liquidez através destes dois fluxos. Conclusão. Neste trabalho se pode deduzir que o setor industrial de Caldas no período 2002 a 2010 está gerando recursos através de seu fluxo de operação os quais são a fonte de liquidez destas empresas.

Palavras importantes: fluxos de efetivo, utilidade, rentabilidade do ativo, variáveis macroeconômicas e setores.

Introducción

Para la generación de estrategias que posibiliten la permanencia en el tiempo de las empresas u organizaciones de hoy día y que, a su vez, contribuyan a un desarrollo regional sostenible, es importante analizar el entorno actual al que las organizaciones se están enfrentando. Investigaciones anteriores, como la medición económica del valor agregado de las empresas en Caldas, evidenciaron que los administrativos de las organizaciones están centrados en el corto plazo, y el aumento de utilidades es el objetivo más claro; pero, la generación de valor económico agregado significa generar estrategias de largo plazo, lo que muy pocos sectores evidenciaron.

Para seguir con un análisis de la realidad financiera de las empresas de Caldas, con esta investigación se pretende la elaboración de un estudio de los flujos de efectivo de algunas empresas del sector industrial durante el período 2002-2010 en sus estructuras de operación, financiación e inversión, y determinar su relación con el entorno económico regional durante el mismo período. Para ello, se tendrán en cuenta diferentes variables económicas como el producto interno bruto, el desempleo y la tasa de interés para analizar sus comportamientos y explicarlos de acuerdo con los resultados obtenidos durante el período objeto de estudio en las empresas que reportaron sus resultados a la Superintendencia de Sociedades1.

La contabilidad, como otras disciplinas trasciende en la medida que se dan avances en la tecnología, en la innovación, en las formas de generar conocimiento, etc. La contabilidad, hoy por hoy, tiene por objeto no solo mostrar resultados de las transacciones comerciales que se dan en el interior de la empresa, sino que es una herramienta que trata de explicar estos resultados para facilitar la toma de decisiones empresariales tales como decisiones de financiación, inversión y de pago de dividendos, decisiones enfocadas hacia la creación de valor y la permanencia de la empresa en el mercado. Una de las herramientas que posee la contabilidad para mejorar el análisis de la empresa es el análisis financiero, el cual estudia la liquidez, la rentabilidad, el endeudamiento y el apalancamiento, y junto con otras herramientas se enfoca para facilitar el análisis y contribuir al crecimiento de la organización.

En algunos países, los entornos económicos en que se desenvuelven las empresas, están marcados por altas tasas de interés en el mercado y ello conduce a que las empresas revelen altos niveles de utilidades y bajos niveles de caja, razón por la cual se genera una preocupación por la utilidad y el análisis real de la información a partir de los estados financieros; por este motivo, se implementó en nuestro país a partir de los años ochenta, la presentación de los flujos de efectivo como un estado financiero adicional para mejorar el análisis de la información generada por la contabilidad. En estos flujos de efectivo, se diferenciaron las actividades tanto de operación, como de financiación e inversión, con el objeto de formular y pronosticar los resultados de caja, y así complementar la información que se presenta en otros estados financieros tales como el balance general, el estado de resultados y los cambios en el patrimonio2.

Los flujos de efectivo, al igual que algunas de las herramientas nombradas, son base para la toma de decisiones empresariales, ya que determinan de dónde provienen los recursos y cuál es su utilización; de igual manera, son fundamentales para determinar la liquidez y crecimiento de la empresa, así como el valor de la organización y las decisiones de tesorería en sus inversiones, tanto del largo como de corto plazo.

Los flujos de efectivo son una herramienta muy importante para el apoyo de la toma de decisiones en las organizaciones, ya que de las decisiones que se tomen depende la liquidez, el crecimiento y la permanencia de las mismas en un entorno competitivo. También, a partir de los flujos, las entidades financieras toman la decisión de otorgarles recursos monetarios a las empresas para su inversión y operación; por lo tanto, los flujos de efectivo se convirtieron más en una herramienta gerencial que en un simple estado financiero que arroja información contable. Y en la medida que el resultado de los mismos se pueda relacionar con el entorno económico, las decisiones que allí se tomen tendrán un mayor fundamento para tratar de determinar el sendero que debe tomar la empresa de acuerdo con las relaciones que presenten los diferentes flujos de efectivo con el entorno en el cual se desenvuelve la organización.

Materiales y metodos

La presente investigación es de carácter descriptiva-correlacional, debido a que en el proceso se identificarán los flujos de efectivo de la operación, financiación e inversión, los cuales serán correlacionados con las diferentes variables macroeconómicas que los pueden afectar como el PIB y el desempleo en Caldas, las tasas de interés, DTF e IGBC en Colombia, identificando año por año los incrementos o disminuciones que puedan presentar los flujos de efectivo y su relación con el comportamiento de la economía para los mismos períodos. Estas correlaciones pueden ser de tipo positivo o negativo; serán de tipo positivo, en la medida que se incrementen los flujos de efectivo y de la misma forma lo hagan las variables macro-económicas objeto de estudio, y serán de tipo negativo en la medida que presenten diferentes comportamientos, es decir, que los flujos de efectivo se incrementen y las variables macro-económicas objeto de estudio disminuyan, o viceversa. Se considera un estudio documental debido a que las fuentes primarias de información fueron extraídas de informes de agremiaciones, Cámara de Comercio, Superintendencia de Sociedades, Banco de la República, Bolsa de Valores, Bancolombia, Departamento Nacional de Estadística, entre otras.

En la medida que no exista correlación entre los flujos de efectivo y el comportamiento económico de la región quiere decir que son variables totalmente independientes y que sus resultados no dependen de los comportamientos de una u otra variable objeto de estudio.

Unidad de trabajo y unidad de análisis

Para el desarrollo de la presente investigación se tomaron como base aquellas empresas del sector industrial del departamento de Caldas que reportaron de forma continua los estados financieros ante la Superintendencia de Sociedades de Colombia durante los años 2002-2010. Se extrajeron de la base de datos cualesquiera empresas que no cumplieran este requisito ya que no se podría hacer un real análisis de la información para los períodos señalados.

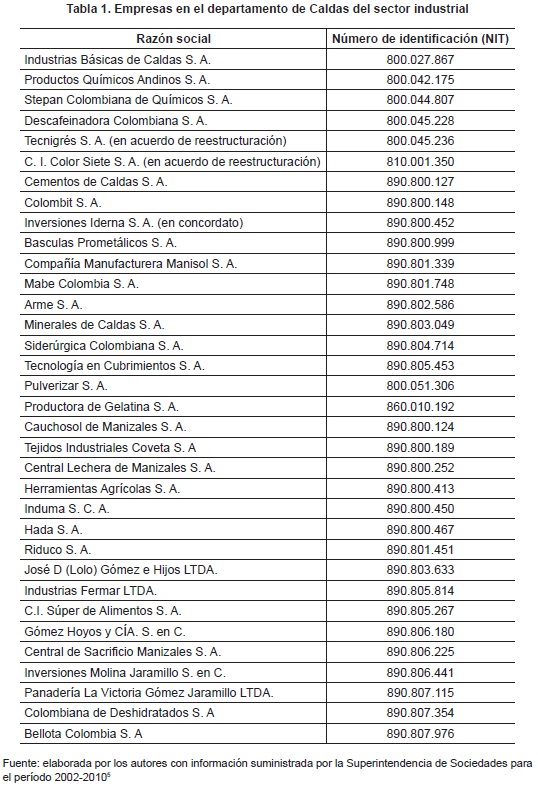

La unidad de análisis es poblacional, ya que se trabajó con todas las empresas del departamento de Caldas del sector industrial que reportaron de forma continua sus estados financieros a la Superintendencia de Sociedades obteniendo los siguientes resultados, los cuales se muestran en la tabla 1.

La información necesaria para obtener los estados financieros fue sustraída de la Superintendencia de Sociedades de Colombia en su base de datos SIREM3 (Sistema de Información y Registro Empresarial), en la cual se encuentran, período por período, los estados financieros como el estado de resultados, el balance general y los flujos de efectivo.

La información obtenida de la base de datos se analizó en el sistema Excel donde se realizaron los cálculos necesarios para obtener la rentabilidad del activo y la utilidad, y organizar toda la información de los datos macroeconómicos y flujos de caja para poder realizar su correlación respectiva y el sistema de información estadístico SPSS para la realización de toda la correlación de variables (flujos de efectivo-indicadores macroeconómicos).

Resultados

Análisis del sector industrial

Según el Informe de Coyuntura Económica Regional de Caldas, publicado por DANE en el año 20024, la actividad económica en el Departamento, a pesar de los resultados favorables de algunas variables, no logró consolidar una dinámica importante en sectores relevantes como el externo y el cafetero, situación que influyó de forma negativa en el comportamiento de la tasa de desempleo.

Dentro de este contexto jugó un papel importante la contracción presentada por las exportaciones no tradicionales de Caldas, las cuales, reiterando la tendencia mostrada durante los primeros seis meses del año, se redujeron 13.2%, siendo las ventas externas de la industria manufacturera las más afectadas, especialmente en los subsectores de productos textiles, maquinaria y equipo, efecto de la crisis que se presenta en Venezuela, principal socio comercial de la región.

Cabe señalar la respuesta positiva evidenciada por sectores como el industrial y el comercio organizado del Departamento, al emprender intensas campañas de comercialización de sus productos en el mercado interno, resultado que se vio plasmado en el avance del 10.6% de las ventas nacionales, realizadas por Caldas en el interior del país, compensando en parte las menores exportaciones efectuadas.

El análisis de la inversión por actividad económica permitió determinar el aumento más importante en la industria, 387.4%, al pasar de $2 mil 612 millones en el 2001 a $12 mil 733 millones al término del período de estudio, cuantía que, además, representó el 52.4% dentro del total consolidado.

El anterior resultado fue motivado por los programas de inversión realizados en este sector, reflejados en las reformas de capital, las cuales cuantificaron $10 mil 779 millones durante el 2002.

Para el 2003, el Informe de Coyuntura Económica Regional de Caldas, publicado por el DANE en el año 20035, señaló un crecimiento del 30.3% en las ventas realizadas por los diferentes sectores económicos de este departamento, dentro del territorio nacional. Se destacó la evolución positiva del 22.3% en la industria, sector que, a su vez, presentó un incremento en la compra de materia prima del 23.0%, lo que sugiere expectativas positivas para el segundo periodo del año.

La coyuntura afrontada por el comercio exterior de la región ante las dificultades políticas, vividas desde tiempo atrás en Venezuela, principal socio comercial de Caldas, hizo que las exportaciones no tradicionales de los primeros seis meses del 2003 cayeran 7.1% respecto a 2002, especialmente en el sector industrial y sus divisiones productos alimenticios, bebidas, tabaco, maquinaria y equipo5.

La inversión privada registrada en la jurisdicción de la Cámara de Comercio de Manizales durante el primer semestre del 2003 alcanzó los $15 mil 765 millones, monto que frente a la cifra del año inmediatamente anterior disminuyó el 5.4%.

El resultado del 2003 fue satisfactorio para los industriales caldenses, pues según la actividad económica, la industria presentó uno de los mejores comportamientos, gracias a las inversiones del último trimestre de ese año, atribuibles a las proyecciones positivas de los industriales para el 2004.

En un 46.8% se incrementaron las exportaciones no tradicionales con origen en Caldas, entre el primer semestre del 2003 y el primer semestre del 2004, al pasar de US$ 47.6 millones a US$ 69.8 millones, convirtiéndose en las mayores exportaciones de los últimos cinco años, debido fundamentalmente al incremento del 97.3% en las ventas al exterior por parte de la agrupación industrial Maquinaria excepto eléctrica, la cual aportó 22.8 puntos porcentuales al incremento total, y mientras esta agrupación representaba el 23.5% entre enero y junio del 2003, en similar período del 2004 pasó a constituir el 31.5%5.

Los otros sectores industriales que registraron importante dinámica y participación en el incremento de las exportaciones no tradicionales fueron: "Material de transporte", que con un incremento del 127.4% aportó 5.5 puntos porcentuales a la variación total, y "metálicas, excepto maquinaria", la cual incrementó sus exportaciones en 30.3%, y contribuyó a la variación total con 4.0 puntos porcentuales. La agrupación "Maquinaria eléctrica", si bien conserva una importante participación entre el total de exportaciones no tradicionales, durante el período analizado pierde contribución al pasar del 12.6% al 8.6%; pese a esto, incrementó sus ventas al exterior en 0.9%.

Por su parte, entre las agrupaciones industriales que disminuyeron sus ventas al exterior entre los dos primeros semestres de 2003 y 2004, se destacan: "bebidas" y la agrupación "químicos industriales". También la agrupación "otros químicos" bajó sus exportaciones.

Según la ANDI, a la luz de los resultados de la Encuesta de opinión industrial conjunta, la industria está pasando por una fase de expansión. La producción y las ventas pasaron de crecimientos cercanos al 4% en el 2003, a tasas superiores al 6% en el 2004; la utilización de la capacidad instalada está en los niveles más altos desde 1995, y los inventarios son bajos6.

Por sectores, según el DANE las ramas que jalonaron el crecimiento industrial fueron: equipo de transporte (35.2%), maquinaria y suministros eléctricos (13.8%), muebles y otros bienes transportables (11.3%), productos de caucho (9.1%) y productos de madera (8.7%). Entre tanto, los únicos renglones que decrecieron fueron: productos de tabaco (- 2.9%), bebidas (- 1.6%) y papel y cartón7.

El sector industrial, pese a las dificultades presentadas por el cierre de importantes empresas, continuó contribuyendo con un significativo porcentaje en el PIB departamental, 12.2%, luego de haber representado el 15.6% en 1990.

Durante el 2005, y de acuerdo con el Indicador de Ventas realizado por la DIAN, en los primeros seis meses de este año las exportaciones declaradas en Caldas señalaron un comportamiento positivo, al registrar un crecimiento del 24.2% frente al semestre del 2004, contrayendo los resultados de aquellas empresas que fijan sus esfuerzos en el mercado externo8.

De igual forma, las ventas externas se fortalecieron especialmente en el sector industrial, 18.1%, gracias a la consolidación de sus mercados y la mayor oferta exportable; de esta forma la industria alcanzó un destacado avance del 18.1% en el valor de las exportaciones realizadas durante el primer semestre del 2005, si se comparan con igual lapso del año anterior; por subsectores los más dinámicos fueron: productos textiles, 70.0%, productos no metálicos, 27.9% y alimentos y bebidas, 25.0%.

Los productos de Caldas que más se exportaron a Venezuela, durante el primer semestre del 2005, correspondieron a las agrupaciones: maquinaria, excepto eléctrica, y fabricación productos alimenticios, con participaciones de 45.0% y 22.7%, en tanto que hacia Estados Unidos correspondieron: fabricación productos alimenticios y fabricación de otros productos alimenticios, con participaciones de 44.1% y 32.6%, respectivamente.

En cuanto a la actividad productiva medida desde el consumo de energía por usos, el sector industrial señaló un crecimiento anualizado del 5.1%, al facturar 36.2 millones de Kw/h, es decir, el 24.6% del total consumido en la capital caldense. Este aumento se puede considerar representativo, pues no solo quebró la tendencia que se traía en períodos anteriores, sino que da muestras de la reactivación que esta actividad mantuvo en lo corrido del año, especialmente en la producción dirigida al mercado externo.

En cuanto al movimiento del comercio exterior de Caldas para el 2006 se observa un incremento del 6,4% frente al 2005, en el caso de las exportaciones, siendo el total en valores FOB US$305,9 millones para este año y US$325,6 millones en el 2006; las agrupaciones fabricación de vehículos automotores, remolques y semirremolques (1,7%) y fabricación de sustancias y productos químicos (1,3%) fueron las que contribuyeron en mayor proporción a la variación del total exportado9.

Venezuela sigue ocupando el primer lugar como país de destino para las exportaciones caldenses, sumándole que también se constituye en el que más contribuyó a la variación total de las exportaciones en el Departamento. Le sigue como segundo comprador Estados Unidos, aunque pese a ello presenta una disminución negativa del -22,5% con respecto al 2005.

Las importaciones de Caldas muestran un significativo aumento del 27,9%, al pasar en valores CIF de US$181,0 millones a US$231,5 millones y se destaca la fabricación de maquinaria y equipo como la que contribuyó en mayor proporción a la variación total (11,2 puntos porcentuales), seguida por fabricación de productos metalúrgicos básicos, 8,3 puntos porcentuales.

El consumo de energía durante el 2006 alcanzó 302.6 millones de kilovatios hora -Kw/h-, representando un modesto avance del 0,8% respecto al año inmediatamente anterior. Tal circunstancia estuvo propiciada por la caída del 8,5% en el consumo industrial, debido a que algunas empresas de la ciudad compran energía en bloque a otras comercializadoras del país, a lo que se suma el proceso de conversión que se ha tenido al uso de gas natural y carbón mineral en sus procesos productivos10.

En el 2007 las exportaciones no tradicionales de Caldas llegaron a 456.952 miles de dólares FOB, superior en 40,3% a las del 2006 (325.697); Caldas participó con el 2,89% del total nacional situándose como el primer exportador del Eje Cafetero.

El sector industrial constituyó el 99,37% del total de exportaciones del Departamento y dentro de este sector se destacó la venta de productos alimenticios y bebidas (46,58%) contribuyendo a la variación en 21,93%, seguido de fabricación de maquinaria y equipo (26,65%) cuya contribución puntual a la variación fue 13,17%; otro subgrupo que se puede resaltar por contribuir positivamente fue el de fabricación de sustancias y productos químicos (6,23%) aportando 2,21% a la variación total.

En Caldas el mayor comprador fue Venezuela que se constituye como el mejor socio comercial con una participación de 46,4% y con una contribución puntual a la variación de 30,28%, la más representativa dentro del total (40,30%). Pese a que Estados Unidos registra una disminución de 3,0 puntos porcentuales con relación al 2006 (11,1%) sigue ocupando la segunda posición dentro de los países de destino de las exportaciones caldenses para el 2007 (8,1%), seguido por Ecuador con 7,2% cuya participación también disminuyó en 3,3 puntos porcentuales frente al 2006 (10,50%), Perú (7,0%), México (3,7%), Rusia (3,2%) y Alemania (2,0%)13.

El consumo de energía eléctrica durante el 2007 alcanzó 329.7 millones de kilovatios hora -Kw/h-, superior en 9,0% respecto al año inmediatamente anterior. Tal circunstancia estuvo propiciada por la dinámica observada tanto en el sector industrial como en el comercial, 24,3% y 12,2%, respectivamente; además, la demanda del sector industrial fue menor.

Según los datos que arroja la Encuesta de Opinión Industrial Conjunta (EOIC) realizada por la ANDI en el 2008, en el sector industrial durante este año y en comparación con los períodos del año anterior, la producción de Caldas tuvo crecimiento de 11,9% durante el primer trimestre, similar a la tendencia de las ventas totales que fueron 13.3%; a junio el 5,8% y en ventas del 4,7%; a septiembre el 3,8% las ventas aumentan en un 3,5% y durante el último trimestre del año el 6,5% evidenciaron una reducción del 0,5%11.

Los obstáculos, según los industriales, son el tipo de cambio, el suministro y costo de materias primas, además de la falta de demanda.

Las exportaciones no tradicionales ascendieron durante el primer semestre a 245.278 miles de dólares FOB, y durante el segundo semestre, a 540.192 miles de dólares FOB, con una variación del 16,54% y el 18,2%, respectivamente, en comparación con los períodos del año anterior.

Los exportadores, que son el 99,76% del sector industrial entre los que se destacan la venta de productos alimenticios y bebidas, resultan favorecidos por la tasa de cambio que para el año termina en $2.200 por dólar, aunque este panorama es negativo para los importadores de materias primas, pues se convierte en uno de los motivos por los que la industria de alimentos refleja un aumento en los precios.

La actividad productiva medida desde el consumo de energía muestra una caída del 3,5%, y vista desde el consumo de gas natural, muestra un crecimiento del 6% respecto al 2007. Esta caída en el sector industrial contribuye a que Manizales, durante este mismo año, se convierta en la segunda ciudad con altas tasas de desempleo después de Ibagué.

Según el Informe de Coyuntura Económica Regional Departamento de Caldas, publicado por DANE en el año 2008: "El deterioro en la industria y el comercio se evidenció en los resultados de las encuestas de opinión que mes a mes señalaron menores niveles de producción y ventas, además de una percepción negativa en el clima de los negocios"12.

Caldas, según Encuesta de Opinión Industrial Conjunta (EOIC) realizada por la ANDI (2008), y en comparación con los períodos del año anterior, reporta durante el primer trimestre un crecimiento del 6,3% y una variación positiva en ventas del 0,2%; en el segundo trimestre, un descenso del 9,4%, y una baja en ventas del 2,0%.

En el tercer trimestre, Caldas continúa su descenso en la producción y en las ventas del 12,8% y el 7%, respectivamente, y para el cierre del año muestra una disminución en la producción y las ventas, una de las más altas del país, ubicada en el 15,5% y 6,1%, respectivamente.

Al igual que el año anterior, los industriales consideran que los factores que impiden el normal desarrollo de la actividad de la región son la falta de demanda y el tipo de cambio13.

Según el Informe de Coyuntura Económica Regional, publicado por el DANE en el 2009: "En Caldas, para el año 2009, las exportaciones no tradicionales ascendieron a 414,8 millones de dólares FOB, registrando una disminución de 23,2% con respecto al 2008"14.

Este resultado obedeció principalmente a la disminución de 23,2% en las exportaciones del sector industrial que participó con el 99,7% del total exportado por el Departamento. Esta tendencia recesiva en general es ocasionada por la crisis mundial y por las restricciones de países fronterizos: Venezuela y Ecuador.

El informe económico de Manizales y Caldas del 2009 informa que el consumo de energía eléctrica en la industria por segundo año consecutivo registra una caída; en el 2009 el descenso fue del 18% y el uso de gas natural muestra un comportamiento contrario al de la energía eléctrica, con crecimiento en la industria del 12,1%14.

La producción industrial durante el primero y cuarto trimestre del 2010 presenta una contracción del 0,3% y 1,2%, respectivamente. Por su parte, los trimestres segundo y tercero muestran un incremento del 1,9% y 2,6%.

Las ventas reflejan un comportamiento favorable del 1,5% únicamente durante el segundo trimestre, y una variación negativa del 1,4% en el primer trimestre; 0,2% en el tercer trimestre y 0,8% en el cuarto trimestre. Estos datos son presentados por la Encuesta de Opinión Industrial Conjunta (EOIC) realizada por la ANDI en el año 200811.

Los industriales consideran que los factores que impiden el desarrollo normal de la región son el suministro, el costo de materia prima, la tasa de cambio con su tendencia a la revaluación que para el 2010 es de $1.899, inferior en un 12% al 2009, y la falta de demanda, debido en gran parte a los altos índices de desempleo y desempleo subjetivo y objetivo que son 15,6% y 25,9%, respectivamente15.

Durante este año se logra una recuperación en la economía en el país con lo local: los indicadores reflejan un comportamiento similar al nacional, la inflación cerró en 2,4%, el desempleo en el último trimestre del año fue del 15,6%, las exportaciones no tradicionales se contrajeron 19,8% y el consumo de energía en la industria fue superior en un 3,5%16.

Las exportaciones no tradicionales disminuyen en comparación con el 2009 en un 18,5%, debido en gran parte a la caída en las ventas a Venezuela, producto de las decisiones tomadas por el Gobierno de dicho país.

El consumo de energía, como indicador del sector productivo, muestra un resultado positivo en la industria. La electricidad y gas natural incrementaron en un 3,5%. Sin embargo, esta productividad no se reflejó en una disminución en la tasa de desempleo (15,6%) en comparación con la tasa del 2009 (15,7%).

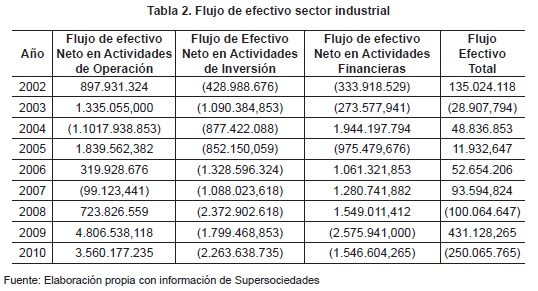

Los flujos de efectivo del sector industrial de Caldas en su evolución desde el año 2002 a 2010 se pueden apreciar en la tabla 2.

Relaciones entre los flujos de efectivo de las empresas de caldas y el crecimiento económico regional...

83

Análisis estadístico sector industrial

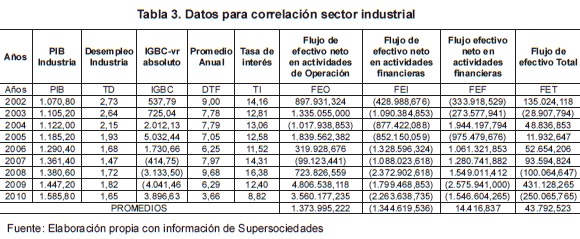

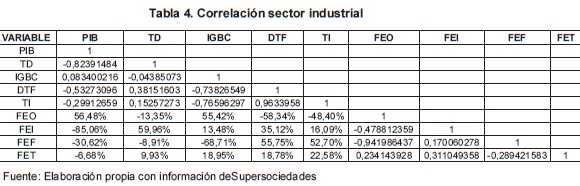

Se muestran en la tabla 3 los datos necesarios para alimentar el sistema SPSS para la elaboración de la correlación y los resultados de la misma en la tabla 4.

Observando la matriz de correlaciones se aprecia que la relación entre el flujo de operación correlacionado con el PIB muestra una reciprocidad positiva de 56,48%. Esta correlación positiva se puede interpretar en que a medida que las empresas producen bienes de consumo, aumenta la producción reflejando igualmente un incremento positivo del PIB.

Aunque la relación entre el flujo operacional y el producto interno bruto es positiva, es baja de un 56.48%, y se presenta en forma favorable para las empresas del sector industrial.

No obstante, la relación positiva entre estas dos variables, durante el período de análisis, se presenta dos años con cifras adversas en el flujo neto de las actividades de operación; el 2004 presentó una cifra negativa de 1.017 millones y el 2007 una cifra, también negativa, de 99 millones de pesos.

Durante el 2004 la tasa de desempleo industrial se ubicó en 2.15% por debajo de la registrada en el 2003 que fue de 2.64%, situación que pudo afectar los procesos industriales.

Otro aspecto a destacar en el 2004 es que finalizando la década 1990-2004 las exportaciones no tradicionales representaron un importante ingreso y crecimiento en la economía colombiana, pero al mismo tiempo que estas crecían, también aumentaba el endeudamiento externo y el pago por amortización de intereses por servicio a la deuda.

El flujo de inversión de los industriales correlacionado con el PIB presenta una correlación negativa de 85.06%, situación que se explica dado que los flujos de inversión en el sector industrial están orientados en un mayor porcentaje a inversión en activos financieros sin tener dependencia del PIB. Esto activos financieros, fundamentalmente de corto plazo, generan beneficios para los empresarios lo que beneficia la rentabilidad, sin afectar el PIB.

No obstante la correlación que se presenta en forma negativa en el período de análisis 2002-2010, la industria del Eje Cafetero, de acuerdo con la encuesta realizada por la ANDI, en el período enero-diciembre del 2007, observó un comportamiento destacado, al tener la producción un incremento del 8,1% frente a 2006. Además, las ventas totales mostraron un mayor dinamismo al reportar una variación de 12,4%, superior en 5,4 puntos porcentuales al registro nacional, según el Boletín Económico publicado por el Banco de la República en el año 2007.

Para el 2008, vistos los informes económicos del Banco de la República, las encuestas de opinión realizadas en el nivel local por la ANDI y FENALCO señalaron un descenso en la producción y las ventas, mes a mes, durante el año. Igualmente reportaron menores niveles de pedidos, reducción de la utilización de la capacidad instalada y una evidente desmejora en el clima empresarial, razón por la cual los flujos de fondos netos de inversión en la industria se observan negativos durante todo el período de análisis.

Los flujos de financiación, en relación con el Producto Interno Bruto y con el índice General de la Bolsa de Valores de Colombia (IGBC), presentan correspondencias negativas; no obstante, se observa una relación positiva de este flujo con la variable de Depósito a Término Fijo (DTF) lo que indica que existe una clara correspondencia entre los flujos de financiación y las tasas de interés, dada por los requerimientos de financiación del sector.

De otro lado, la variable económica del PIB es vista como un indicador de largo plazo y la financiación técnicamente no aporta al PIB. De la misma manera, la relación positiva presentada con la DTF y la tasa de interés impacta los flujos de efectivo, dada la utilización directa de diferentes fuentes de financiación, lo que hace que el servicio de la deuda se destaque en los flujos de fondos analizados16.

Como se observa en la tabla 3, el flujo de efectivo total presenta relación inversa frente al PIB por las explicaciones dadas anteriormente, pero, el mismo flujo total se presenta en relación directa frente a la tasa de desempleo, esta disminuyó para el 2010 con una variación cercana al 40% al pasar de 2.73% al 1.65% viéndose impactado por el movimiento de esta variable el flujo de efectivo total17.

Igualmente, se presenta una relación directa del 18.95% del flujo total frente al IGBC, situación motivada por los beneficios que se generan en el mercado de capitales.

Al observar el comportamiento de la economía en el cuarto trimestre del 2009, el sector industrial en el Eje Cafetero, de acuerdo con la ANDI, no fue el mejor, ya que la producción industrial de Caldas y Risaralda disminuyó 15,5% y 9,4%, respectivamente, ubicándolas en el país como las de menor evolución.

Finalmente, al cierre del 2010, el desempeño económico de la región cafetera observó mejoría en importantes indicadores, especialmente en lo relacionado con comercio interno y externo, construcción, café y mercado laboral. Sin embargo, el sector industrial, que tiene un peso fundamental en la región, no alcanzó el suficiente dinamismo para lograr un avance óptimo en el transcurso del año (Boletín Económico del Banco de la República (2010). Esta situación continúa ratificando las cifras negativas observadas en los flujos del sector industrial.

En síntesis:

-

Los flujos de efectivo neto en las actividades de operación del sector industrial presentan un promedio positivo, lo que indica que las operaciones del sector generaron liquidez sin depender de otras actividades como inversión o financiación.

-

El promedio del flujo de efectivo de las operaciones se vio disminuido por las condiciones económicas presentadas en el 2004 y explicadas anteriormente. No obstante, el concepto de liquidez para este año en especial tuvo aspectos positivos en el flujo de financiación y en el flujo de efectivo total que muestra que el sector debió recurrir al endeudamiento para financiar sus operaciones.

-

El promedio del sector industrial en cuanto al flujo de inversiones se presenta en forma negativa, indicando con esta tendencia que se invirtió en activos de operación o que durante el período de análisis se dio un proceso de reconversión industrial, en donde las empresas adquirieron más activos de operación.

-

Los flujos de efectivo neto en actividades financieras presentan un promedio positivo en el sector, indicando con esto que las empresas del sector industrial debieron recurrir al endeudamiento para financiar sus operaciones o en su defecto para adquirir activos de operación.

-

Finalmente, el flujo de efectivo total presenta cifras positivas, viéndose impactado este flujo básicamente por el flujo de efectivo de las operaciones y por el flujo de efectivo en las actividades financieras.

Análisis de la rentabilidad del activo sector industrial

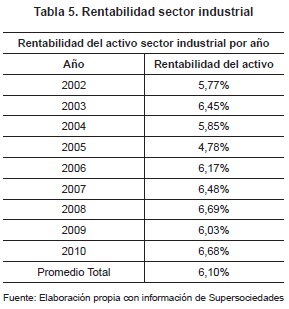

La evolución en la rentabilidad del activo para el periodo 2002 a 2010 para las empresas de Caldas se puede apreciar en la tabla 5.

La observación de la rentabilidad de las empresas de este sector se realiza para el período 2002-2010, utilizando los promedios por año durante el período de análisis. Para llevar a cabo dicha observación se procedió con base en la siguiente metodología:

-

Se listaron las empresas que conforman la muestra del sector industrial, en total, 35 industrias del departamento de Caldas.

-

Se obtuvieron los promedios de utilidades antes de impuestos.

-

Se obtuvieron los activos de operación para el sector, para lo cual se tomaron como activos de operación los reportados en los estados financieros como Propiedades, Planta y Equipo neto.

-

Se obtuvo la rentabilidad del activo para cada año del análisis.

-

Se utilizaron las siguientes tasas de impuestos: para los años 2002 a 2006, se utiliza una tasa impositiva del 35%; para el año 2007, se utiliza el 34% y para los años 2008, 2009, y 2010 se tiene en cuenta la tasa del 33%16.

El análisis de la rentabilidad del sector industrial muestra un promedio del sector del 9.34%. Es considerado aceptable dado, como se explicó anteriormente, el comportamiento positivo de empresas como Mabe, Colombit, Industrias Básicas de Caldas y Stepan de Colombia, que jalonaron el promedio del sector.

Dentro del conglomerado de las empresas que conforman el sector industrial en Caldas muchas de las empresas tomadas en la muestra presentaron comportamientos negativos que varían en -14% y -31% como son los casos de Cementos de Caldas (-14% en 2002); Industrias Ferrar (-19% en 2003); Minerales de Caldas en diferentes años, dada su inclusión en procesos de reestructuración empresarial (-24% en 2002, -18% en 2008).

Se anota que en la década de análisis muchas de las empresas de la economía cafetera ingresaron a procesos de reestructuración económica a la luz y con las formalidades de la Ley 550 de 1999 como el caso de Minerales de Caldas, Tecnigrés S. A. y la empresa IDERNA3. En consecuencia, el 9.34% promedio de la rentabilidad del sector se puede calificar como aceptable, teniendo en cuenta las consideraciones descritas. Ya en las observaciones individuales a cada año se observa que las rentabilidades más altas se dieron en los años 2004, 2005, 2006 y 2008 y cada año dentro del promedio con una desviación estándar del 2.8%

El análisis de corto plazo o mediático tiene que ver con la utilidad del sector industrial y, como se observa en el cuadro, las empresas que conforman el sector industrial durante el período de análisis de 2002 a 2010 presentaron unos promedios positivos, tanto en su utilidad como en la rentabilidad del activo (tabla 5).

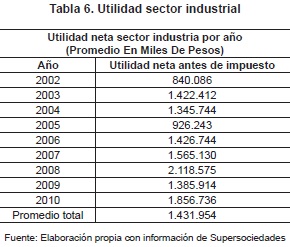

Análisis de la utilidad sector industrial

Las utilidades antes de impuestos del sector industrial para el año 2002 presentaron el promedio más bajo junto con el año 2005, situación explicada por aspectos relacionados con el comportamiento de la economía en la década de los años 90.

En este período de la economía se presentaron aspectos como la apertura comercial, apertura de la cuenta de capitales, reforma laboral, reforma a la seguridad social, independencia del banco central, aspectos que desataron un optimismo entre los diferentes agentes de la economía, según el Boletín de Coyuntur Económica del Banco República del año 2002. Sin embargo, la economía colombiana entró en un progresivo deterioro que terminó en 1999 en la mayor recesión de la economía en cerca de un siglo, cuando el producto interno se contrajo 4,2%17.

La tabla 6 muestra los valores de la utilidad antes de impuestos indicando que los valores promedio más altos se presentaron durante el año 2008, resultados que fueron jalonados por el buen comportamiento individual de empresas como MABE S. A., que obtuvo una utilidad superior a 14 mil millones de pesos, COLOM-BIT S. A., con una utilidad antes de impuestos superior a los 19 mil millones y otras como Industrias básicas de Caldas y Stepan de Colombia que arrojaron utilidades superiores a los 7 mil millones de pesos.

Sin embargo, el sector industrial del Eje Cafetero durante el año 2008, y conforme con los resultados obtenidos por la Encuesta de Opinión Industrial Conjunta -EOI- realizada por la ANDI en el año 2008, al finalizar el período citado, reportó una variación negativa del 1,7% en la producción. Las ventas industriales en el mercado interno mostraron una contracción del 0,5%, inferior al promedio nacional18.

No obstante, las utilidades antes de impuestos reportaron promedios positivos durante el período de análisis.

Conclusiones

-

En el análisis de los flujos de fondos del sector industrial, se confirma que los flujos de efectivo netos se presentan en forma positiva, de donde podemos deducir que los flujos de efectivo le generaron al sector industrial recursos desde el punto de vista de liquidez. Esto se ratifica por dos situaciones: el flujo total fue influenciado por el flujo de efectivo de operación y, a su vez, el flujo de efectivo de total tuvo una contribución positiva proveniente del flujo de financiación. Se concluye, entonces, que el flujo de efectivo total de las empresas del sector industrial generó su liquidez a través de estos dos flujos.

-

En lo que respecta a las actividades financieras, el flujo de efectivo neto presenta promedios positivos, indicando con este resultado que las empresas del sector industrial debieron recurrir a empréstitos con el objeto de financiar sus actividades o para adquisiciones de activos de operación.

-

En el contexto económico, el Índice General de la Bolsa de Valores de Colombia (IGBC) se comporta como un indicador que mide la actividad bursátil que, en síntesis, indica el movimiento del mercado accionario activado por la oferta y la demanda. La correlación positiva existente entre el IGBC y el flujo de efectivo de las operaciones es muestra del buen comportamiento del mercado de renta variable (acciones) en la economía del país19.

-

Dado el comportamiento de este índice y al observar condiciones favorables en la economía, generadas por el buen comportamiento del IGBC, se generan flujos de operación positivos que obran positivamente en los flujos de efectivo de las operaciones de las empresas del sector industrial. Como colofón, podemos conceptuar que el IGBC, a pesar de no ser una variable económica, sino estar catalogado como índice, es un motor de importancia que mueve los mercados de capitales en la economía del país y es síntoma de niveles de liquidez en las diferentes empresas20.

-

El sector industrial presenta una rentabilidad positiva, calculada como promedio del sector en el 9.34% durante la década de análisis; no obstante este guarismo ser positivo, en la muestra definida se incluyeron empresas del sector industrial que se encontraban incursas en proceso de restructuración de pasivos (Ley 550 o Ley de Reactivación Empresarial), dados su alto endeudamiento y baja liquidez, lo que derivó en incumplimiento de pagos y esto, a su vez, degeneró en la presentación de bajos niveles de rentabilidad o rentabilidades negativas observadas, obviamente, de forma individual en cada una de las empresas que conforman el sector industrial.

-

El análisis de rentabilidad del sector ha sido jalonado por empresas del sector con mejor estructura financiera y activos de operación que contribuyen a generar flujos de fondos positivos; empresas como Colombit, Industrias Básicas de Caldas, Stepan de Colombia, entre otras, mostraron cifras altamente positivas en sus utilidades operacionales.

-

Igualmente, el comportamiento de la utilidad de las empresas del sector industrial presentó las mismas características con respecto a la rentabilidad del activo, es decir, que los promedios positivos presentados obedecen más al comportamiento individual que al comportamiento colectivo o propio del sector.

-

El sector industrial es uno de los sectores que más aporta al PIB; se observa en los análisis que la inversión en operación ha disminuido y se ha incrementado más en los mercados de capitales. Este concepto se sustenta en que la rentabilidad obtenida de este tipo de operaciones, en muchos casos, puede ser mejor que la utilidad generada por la operación, debido fundamentalmente a los avances extraordinarios en las comunicaciones, al dinamismo y a la gran acogida en los mercados accionarios.

-

Un tema de importancia en el estudio es que la falta de políticas por parte de los entes de control o, en su defecto, la ausencia de compromiso por parte de las empresas para presentar los reportes en forma continua a la Superintendencia de Sociedades hacen que estas fuentes de información sean limitadas o exiguas para realizar estudios y análisis amplios, detallados y confiables.

Agradecimientos

Los autores agradecen la participación en la investigación de la cual se deriva el presente artículo de los estudiantes del Programa de Maestría en Administración de Negocios de la Universidad Autónoma de Manizales: Joaquín Eduardo Damián Restrepo, Mónica Tatiana Acevedo Toro y María Viviana Giraldo Londoño.

Referencias bibliográficas

1. COLOMBIA. SUPERINTENDENCIA DE SOCIEDADES. Decreto 4350 del 4 de diciembre de 2006, Por el cual se determinan las personas jurídicas sujetas a la vigilancia de la Superintendencia de Sociedades y se dictan otras disposiciones. Bogotá: Superintendiencia de Sociedades, 2006. ¿ p. [ Links ]

2. GARCÍA, O. L. Administración financiera: fundamentos y aplicaciones. 3ª ed. Cali: Prensa Moderna Impresores, 1999. p. 362. [ Links ]

3. COLOMBIA. SUPERINTENDENCIA DE SOCIEDADES. Portal Web SIREM. [En línea]. Bogotá: Superintendencia de Sociedades, 2011. [Recuperado el 1 de julio de 2011]. Url disponible en http://sirem.supersociedades.gov.co:9080/SIREM/index.jsp [ Links ]

4. COLOMBIA. DEPARTAMENTO NACIONAL DE ESTADÍSTICA. Informe de Coyuntura Económica Regional de Caldas. Manizales: DANE, 2002. p. 59. [ Links ]

5. _____ . _____ . Informe de Coyuntura Económica Regional de Caldas. Manizales: DANE, 2003. p. 50. [ Links ]

6. COLOMBIA. ASOCIACIÓN NACIONAL DE INDUSTRIALES. Encuesta de opinión industrial conjunta (EOIC). Bogotá: ANDI, 2003. p. 11. [ Links ]

7. COLOMBIA. DEPARTAMENTO NACIONAL DE ESTADÍSTICA. Encuesta continua de hogares (ECH). Manizales: DANE, 2003. p. 11. [ Links ]

8. COLOMBIA. BANCO DE LA REPÚBLICA DE COLOMBIA. Boletín Económico. Bogotá: Banco de la República, 2005. ? p. [ Links ]

9. COLOMBIA. DEPARTAMENTO NACIONAL DE ESTADÍSTICA. Informe de Coyuntura Económica Regional de Caldas. Manizales: DANE, 2007. p. 65. [ Links ]

10. COLOMBIA. BANCO DE LA REPÚBLICA DE COLOMBIA. Boletín Económico. Bogotá: Banco de la República, 2007. p. 16. [ Links ]

11. COLOMBIA. ASOCIACIÓN NACIONAL DE INDUSTRIALES. Encuesta de Opinión Industrial Conjunta (EOIC). Bogotá: ANDI, 2008. p. 14. [ Links ]

12. COLOMBIA. DEPARTAMENTO NACIONAL DE ESTADÍSTICA. Informe de Coyuntura Económica Regional de Caldas. Manizales: DANE 2008. p. 101. [ Links ]

13. CÁMARA DE COMERCIO DE MANIZALES Informe Económico de Manizales y Caldas. Manizales: Cámara de Comercio de Manizales, 2008. p. 12. [ Links ]

14. COLOMBIA. DEPARTAMENTO NACIONAL DE ESTADÍSTICA. Informe de Coyuntura Económica Regional de Caldas. Manizales: DANE, 2009. p. 92. [ Links ]

15. COLOMBIA. ASOCIACIÓN NACIONAL DE INDUSTRIALES. Encuesta de Opinión Industrial Conjunta (EOIC). Bogotá: ANDI, 2011. p. 46. [ Links ]

16. COLOMBIA. DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES. Portal Web. [Recuperado el 12 de agosto de 2011]. Url disponible en http://www.dian.gov.co. [ Links ]

17. COLOMBIA. BANCO DE LA REPÚBLICA DE COLOMBIA. Portal Web. [Recuperado el 12 de agosto de 2011]. Url disponible en http://www.banrep.gov.co. [ Links ]

18. COLOMBIA. ASOCIACIÓN NACIONAL DE INDUSTRIALES. Encuesta de Opinión Industrial Conjunta (EOIC). Bogotá: ANDI, 2008. p. 12. [ Links ]

19. COLOMBIA. BOLSA DE VALORES DE COLOMBIA. Portal Web. [En línea]. Bogotá: Bolsa de valores de Colombia, 2011. [Recuperado el 14 de julio de 2011]. Url disponible en http://www.bvc.com.co/pps/tibco/portalbvc/Home/Mercados/enlinea/indicesbursatiles?com.tibco.ps.pagesvc.renderParams.sub5d9e2b27_11de9ed172b_-74047f000001=action%3Ddetallar%26org.springframework.web.portlet.mvc.ImplicitModel%3Dtrue%26#. [ Links ]

20. ULTRA BURSÁTILES. Portal Web. [En línea]. Bogotá: Ultrabursátiles, 2011. [Recuperado el 13 de julio 13 de 2011]. Url disponible en http://www.ultrabursatiles.com.co. [ Links ]