Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Lasallista de Investigación

Print version ISSN 1794-4449

Rev. Lasallista Investig. vol.11 no.2 Caldas July/Dec. 2014

Artículo original / Original article / Artigo original

Análisis del riesgo financiero en las PYMES - estudio de caso aplicado a la ciudad de Manizales*

Financial risk analysis in SMB's. - Case study applied to Manizales

Análise do risco financeiro nas pymes - estudo de caso aplicado à cidade de Manizales

Jairo Toro Díaz**, Ricardo Palomo Zurdo***

* Artículo derivado del proyecto de investigación titulado “Analisis del riesgo financiero en las pequeñas y medianas empresas: aplicación empírica en las empresas de Manizales - Colombia” realizado entre junio de 2009 y diciembre de 2012, en el marco del Doctorado en Administración y Dirección de Empresas - Universidad San Pablo CEU - Madrid (España).

** Candidato a Doctor en Administración y Dirección de Empresas. Docente Investigador Departamento de Administración. Coordinador de la Maestría en Administración de Negocios -MBA- de la Universidad Autónoma de Manizales, Manizales, Colombia.

*** Doctor en Administracion y Dirección de Empresas. Catedrático de Economía Financiera y Contabilidad. Decano Facultad Ciencias Económicas y Empresariales de la Universidad CEU San Pablo (Madrid - España).

Correspondencia: Jairo Toro Díaz, e- mail: jtorod@autonoma.edu.co.

Artículo recibido: 02/11/2013; Artículo aprobado: 31/10/2014

Resumen

Introducción. El estudio y medición del riesgo financiero se torna de suma importancia sobre todo para las pymes, las cuales son más sensibles a la incertidumbre del mercado, en especial si tenemos en cuenta que los modelos utilizados hasta hoy tienen principalmente aplicación y están enfocados a empresas que cotizan en el mercado de capitales. Objetivo. Analizar de manera integral el riesgo financiero con base en los riesgos de liquidez, endeudamiento y manejo de cartera en las pymes. Materiales y métodos. Se desarrolló un estudio de caso para una muestra no aleatoria que fue seleccionada de la base de datos de la Superintendencia de Sociedades de Colombia, se calcularon los indicadores y determinaron los riesgos de liquidez, endeudamiento y manejo de cartera, con el fin de conocer la situación para cada empresa y sector. Posteriormente, con base en los resultados de dichos ratios, se estableció si poseían riesgo bajo un modelos probabilístico y expresado en términos de una variable “dummy” o dicotómica para validar mediante una regresión logit la consistencia del modelo y la aceptación o rechazo de la hipótesis nula. Resultados. De las 100 empresas estudiadas, 84 presentaron riesgo financiero; el subsector con mayor afectación (89 %) fue el de adecuación de obras de construcción, y el riesgo individual de endeudamiento, el más frecuente. Conclusión. Los resultados de la prueba ómnibus del modelo logit permitieron rechazar la hipótesis nula, donde las pymes de la ciudad de Manizales que presentan riesgo financiero son menos del 50 %.

Palabras clave: pymes, riesgo financiero, liquidez, endeudamiento, rotación de cartera.

Abstract

Introduction. The study and the measuring of financial risks is very important, especially for SMB's, which are more sensible to the market's uncertainties. This is especially true if we keep in mind that the models currently being used are, mainly, applicable in companies that participate in the stock market. Objective. Make an integral analysis of financial risks, based on liquidity, debts and accounts payable management risks for SMB's. Materials and methods. A study case was developed in a not-random sample selected from the Colombian Superintendencia de Sociedade' database. The indicators were calculated and the liquidity, debts and accounts payable risks were determined in order to know the situation for every company and sector. Then, based on the results of those ratios, the risks were established under a probabilistic model and expressed in terms of a “dummy” or a dichotomous variable, to validate, by means of a logit regression, the consistency of the model and the rejection or the acceptance of the null hypothesis. Results. From the 100 companies approached, 84 had financial risks. The sub-sector with the highest affectation (89 %) was that of construction project' adequacy and the most frequent risk was individual indebtedness. Conclusion. The results of the logit model's omnibus test allowed the rejection of the null hypothesis, where the SMB'S from Manizales are less than 50%.

Key words: SMB's, financial risk, liquidity, indebtedness, portfolio turnover.

Resumo

Introdução. O estudo e medição do risco financeiro se torna de suma importância sobretudo para as pymes, as quais são mais sensíveis à incerteza do mercado, em especial se temos em conta que os modelos utilizados até hoje têm principalmente aplicação e estão enfocados a empresas que cotam no mercado de capitais. Objetivo. Analisar de maneira integral o risco financeiro com base nos riscos de liquidez, endividamento e manejo de carteira nas pymes. Materiais e métodos. Desenvolveu-se um estudo de caso para uma mostra não aleatória que foi selecionada da base de dados da Superintendência de Sociedades da Colômbia, calcularam-se os indicadores e determinaram os riscos de liquidez, endividamento e manejo de carteira, com o fim de conhecer a situação para cada empresa e setor. Posteriormente, com base nos resultados de ditos rácios, estabeleceu-se se possuíam risco sob um modelos probabilístico e expressado em termos de uma variável “dummy” ou dicotómica para validar mediante uma regressão logit a consistência do modelo e a aceitação ou rejeição da hipótese nula. Resultados. Das 100 empresas estudadas, 84 apresentaram risco financeiro; o subsetor com maior afetação (89 %) foi o de adequação de obras de construção, e o risco individual de endividamento, o mais frequente. Conclusão. Os resultados da prova ônibus do modelo logit permitiram recusar a hipótese nula, onde as pymes da cidade de Manizales que apresentam risco financeiro são menos de 50 %.

Palavras importantes: pymes, risco financeiro, liquidez, endividamento, rotação de carteira.

Introducción

En todo el mundo, las pequeñas y medianas empresas constituyen la mayor parte del tejido empresarial en términos numéricos. En Colombia “alrededor del 94 % del sistema empresarial está conformado por pymes, las cuales, siendo el motor de la economía, no cuentan con la importancia o el apoyo necesario para subsistir a lo largo del tiempo” (Aguirre et al., 2006), aunque esta imagen ha comenzado a cambiar ya que durante “los últimos gobiernos se han establecido políticas para promover el desarrollo de estas empresas mediante créditos y otro tipo de ayudas” (Aguirre et al., 2006).

Debido al gran porcentaje que estas empresas representan, surge la preocupación por indagar y conocer los riesgos a que están expuestas, con el fin de generar instrumentos que les permita actuar con oportunidad, ya que son escasos los estudios en este campo, e inexistentes en el caso que se analiza en este trabajo, particularmente en el ámbito de la gestión de liquidez, endeudamiento y manejo de cartera.

De igual forma, el interés también nace debido a que las empresas pequeñas y medianas no suelen contar (hipótesis apriorística) con un departamento financiero que realice un seguimiento completo y adecuado sobre los diferentes indicadores de riesgo y a partir de ello, tomar las decisiones pertinentes y aplicar las estrategias conducentes a la mitigación de los riesgos en los que están inmersas, como lo indica Miller (1994).

Este trabajo pretende ofrecer elementos de juicio que permitan a las empresas interiorizar los procesos que sirvan para equilibrar los resultados de los indicadores calculados y tener un riesgo controlable. Según San -Martín -Albizuri & Rodríguez-Castellanos (2011), la crisis actual ha puesto de manifiesto la estrecha relación entre tres aspectos consustanciales al desarrollo de los mercados financieros en las últimas décadas: el proceso de globalización, la volatilidad de magnitudes financieras y la incertidumbre.

En este sentido los subsectores de la economía en el ámbito geográfico de este estudio (Departamento de Caldas) deben estar preparados para el mejoramiento continuo, de tal forma que les ayude a lograr un crecimiento económico nacional e internacional, de acuerdo con las negociaciones que se vienen dando en este contexto de globalización.

Sin embargo, es importante aclarar que las empresas también necesitan de asesorías en otros campos con el fin de hacer un diagnóstico frente a lo que está fallando en la organización, lo que hace que sus indicadores puedan estar en niveles inadecuados. Es decir, en muchas ocasiones podría encontrarse que la empresa deba diversificar sus productos y servicios para suplir una demanda que está siendo ignorada y esto generar mayor rentabilidad o creación de valor. Lo que se pretende es que el área financiera puede colaborar en esa creación de valor.

Las pymes suelen tener una cierta ventaja adaptativa para cambiar rápidamente su estructura productiva en el caso de variar las necesidades de mercado, lo cual suele ser más difícil en una gran empresa. Así, Toro (2009 y 2012) menciona las siguientes:

- Las empresas pequeñas tienen más dificultad de encontrar financiación a un costo y plazo adecuados, debido a su mayor riesgo, y para solucionar esto recurren a las entidades financieras.

- Son empresas con mayor rigidez laboral y con dificultades para encontrar mano de obra especializada, por lo que la formación previa del empleado es fundamental para ellas.

- Debido al pequeño volumen de beneficios que presentan estas empresas no pueden dedicar fondos a la investigación; sin embargo, en muchos casos son innovadoras en procesos y productos.

- Por su tamaño, poseen una cartera reducida de clientes.

Otras desventajas que presentan este tipo de organizaciones, según Beltrán (2004), son las siguientes:

Las pymes tienen gran debilidad estructural por varias razones principales:

- Les falta estrategia y planeación, lo que se convierte en una limitante para la inserción en un contexto internacional y pone en riesgo su continuidad en el mercado nacional.

- Es difícil el acceso a las líneas de crédito y, por tanto, no es posible la inversión en tecnología, capital de trabajo y conocimiento.

- La gestión administrativa, financiera, contable y operativa es muy informal y de manera intuitiva.

Teniendo en cuenta lo anterior, en las pymes y conociendo su alto grado de vulnerabilidad enfrentado al mercado internacional, se consideraron estas como objeto de estudio, con el fin de coadyuvar a su permanencia en el tiempo. Para contrastar las hipótesis se tomó la muestra de pymes antes indicada, con el fin de observar cuál es el comportamiento del riesgo financiero en las pymes de la ciudad de Manizales.

Para ello, se estableció una serie de objetivos principales y secundarios como:

- Caracterizar el riesgo financiero en las pymes de la ciudad de Manizales.

- Depurar los estados financieros de las pymes objeto de estudio.

- Determinar los índices de liquidez, endeudamiento y recuperación de cartera que están incidiendo en el riesgo financiero de un grupo de pymes de Manizales.

- Establecer la condición riesgo que poseen las empresas objeto de estudio.

- Analizar el riesgo financiero según los sectores productivos para las empresas objeto de estudio.

De igual forma, antes de desarrollar el trabajo, se indagó sobre estudios que tuvieran relación con el objetivo principal. Así cabe citar el estudio realizado por Ávila (2005), en la ciudad de Bogotá, denominado Medición y control de riesgos financieros en empresas del sector real. El autor considera que existen tres tipos de riesgos financieros en las organizaciones, conocidos como riesgos de mercado, riesgos de crédito y riesgos de liquidez, y desarrolla para cada uno de ellos apartes sobre la gestión, administración y medición. Estos riesgos clásicamente son descritos por autores como Markowitz (1952) y Miller (1994), retomados también por Tudela y Young (2005), es decir, no los articula para realizar un análisis integral, sino que tiene una perspectiva de ellos en el nivel individual.

Además, define cinco pasos básicos para la administración de riesgos como:

- Identificación y selección de riesgos.

- Evaluación y medición de riesgos.

- Establecimiento de límites de aceptación de riesgos.

- Selección e implementación de métodos de administración de riesgos.

- Monitoreo y control.

El autor desarrolla su trabajo, creando en la organización un departamento de riesgos, el cual considera que debe ser responsable del diseño y adopción del sistema de administración de riesgos y, además, estará acompañado de un comité de riesgos que se encargará de aprobar y señalar las directrices de la empresa en cuanto a la administración y control de riesgos. En este caso, se hace un poco más compleja la estructura que desarrolla el autor en su investigación, ya que incluye una serie de elementos que no aplicarían para las pequeñas y medianas empresas, por el costo de su implementación.

Un aspecto importante de este estudio es que se reconoce la necesidad de la medición del riesgo en las organizaciones, y que se profundiza e investiga en la gestión y administración del mismo, a tal punto que se considera que debe ser un elemento complementario al desarrollo del objeto social de las organizaciones.

En este contexto, también Zorrilla (2003) realiza un estudio en la ciudad de Veracruz (México) sobre la administración de riesgos financieros en las pymes de exportación en contribuciones a la economía, el cual tiene como objetivo servir de guía y demostrar a los empresarios la importancia de la utilización de instrumentos financieros derivados como los forwards, futuros, opciones, swaps, para lograr la disminución de los riesgos de mercado.

Dicho trabajo, se enfoca en estos instrumentos financieros derivados, por su capacidad para mitigar o reducir los riesgos que afrontan las pymes.

Otro estudio es el de Ballesteros y López (2009) de la Universidad de Sevilla; se trata de una propuesta de un modelo simplificado de detección del riesgo empresarial: estudio empírico aplicado al sector de la construcción (pymes).

Su finalidad es identificar las variables o ratios más significativas de solvencia empresarial en las empresas constructoras mediante el análisis de las cuentas anuales de una muestra de sociedades, unas sin problemas de continuidad en su actividad (empresas sanas) y otras que se encuentran en situación de quiebra o suspensión de pagos (empresas fracasadas), con el objetivo último de proponer un método simplificado de detección previa de posibles situaciones de riesgo.

El autor utiliza información sobre empresas sanas y empresas fracasadas, teniendo en cuenta los datos económicos y financieros de todas las empresas, correspondientes a los cuatro años anteriores al fracaso empresarial. La técnica estadística que se utiliza para la reducción de las variables que finalmente se integran en el sistema es el análisis multivariante. Según Ballesteros, la utilidad del método discriminante radica en su capacidad para proporcionar un modelo integral de análisis, compuesto por una combinación de ratios poco correlacionadas entre sí, que resume la información económica financiera de una forma más asimilable al usuario.

El análisis discriminante se aplica también con fines predictivos. La cuestión principal en la aplicación predictiva del análisis discriminante está en determinar con la suficiente antelación las situaciones de crisis empresarial. Se trata de catalogar anticipadamente a una empresa como sana o fracasada en función de los valores que vayan tomando las ratios en los años anteriores a la crisis, mediante la aplicación de las funciones discriminantes construidas.

Hincapié (2007), en su estudio de Análisis de riesgo financiero para la micro, pequeña y medianas empresas del sector metalmecánico de la ciudad de Manizales, aplica una unidad de análisis similar al objeto del presente trabajo, aunque con un modelo metodológico diferente.

Este estudio propone utilizar el índice Z2, el cual es un modelo econométrico que se construye a partir de razones financieras. Dichas razones financieras se combinan linealmente con un peso específico para cada uno, a fin de obtener como resultado final una calificación (Z-score) que discrimina las empresas que incumplen en sus compromisos. El modelo fue creado por Altman en 1968 para la predicción de la quiebra. (Altman, s.f.).

El modelo de Altman utiliza el análisis discriminante como técnica estadística multivariada; es un proceso secuencial en el que el analista excluye aquellas razones financieras que no son estadísticamente significativas e incluye las que sí lo son.

El autor consideró que el modelo mencionado anteriormente requiere contar con la medición del riesgo, ya que los factores de las variables independientes van a entrar como variables numéricas que calificarán cada observación en función de la empresa, el efecto sector, el entorno meso económico y el entorno general. En consecuencia, la variable dependiente de desempeño empresarial que se utilizará será el cálculo del Modelo Z de Altman, conocido con el nombre de probabilidad de quiebra. Por tanto, sobre esta perspectiva, se articula el concepto de riesgo con aquellos factores que al dimensionarlos interna o externamente afectan de manera negativa a la empresa. La incidencia positiva los convierte en factores de éxito, como plantean Álvarez y García en 1996.

Bajo estos planteamientos, se ha considerado adecuado realizar este trabajo, ya que a partir de los resultados que se presenten las empresas puedan generar convenios a través de los cuales se puedan diseñar instrumentos necesarios para que puedan prever situaciones no favorables para la empresa y, tal vez, en un corto o mediano plazo pueda verse seriamente afectada o comprometida. Por lo tanto, esas señales son las que le permitirán tomar las decisiones pertinentes y actuar en el momento adecuado.

Se pretende así ofrecer un criterio de apoyo para la toma de decisiones, siendo esta la causa que motivó hacia la búsqueda de nuevas y mejores alternativas de solución a los problemas organizacionales de las pymes, con el propósito de dar respuesta a sus necesidades.

Un elemento que aporta el diseño de esta herramienta dentro de su metodología es el análisis integral de los indicadores financieros a calcular, ya que estos siempre se analizan y son evaluados de manera individual en algunas organizaciones.

Metodología

El énfasis de un estudio de caso está en describir o medir dos o más características o unidades de análisis con el fin de determinar cómo es o cómo se manifiesta el fenómeno.

En este sentido este estudio está orientado a observar y caracterizar una realidad de algunas pymes de Manizales, donde se analizaron los estados financieros de algunas empresas de un año específico, para luego proceder a realizar los cálculos y análisis de los indicadores financieros de liquidez, endeudamiento y rotación de cartera, y la descripción de su comportamiento en cuanto al riesgo en cada una de ellas.

Por otro lado, el riesgo financiero se puede entender como el riesgo de no estar en condiciones de cubrir los costos financieros de una empresa (Jorion, 2001); la importancia de lo anterior también se puede observar en las aportaciones que hace el estudio de Claver (2000) en la ciudad de Alicante donde muestra cómo la rentabilidad económica es afectada, lo que él denomina en su estudio como efecto empresa, en un 44,42 %, aunque el estudio no es específico para pymes. Entre los principales riesgos financieros descritos por la literatura se encuentran: riesgo de mercado, riesgo de crédito, riesgo de liquidez, riesgo de operación, entre otros. Para el presente artículo se escogieron tres tipos de indicadores basados en los riesgos operativos (manejo o recuperación de cartera) y riesgos financieros (riesgo de liquidez y riesgo de crédito o endeudamiento), los cuales afectan en el corto y mediano plazo, teniendo en cuenta que también pueden afectar el desempeño y viabilidad en el largo plazo en las pymes en países con economía emergente.

Para determinar en cada índice si la empresa objeto de estudio poseía riesgo o no, se realizó una prueba piloto sobre 52 empresas de la misma ciudad de las series de tiempo estudiadas, y se determinaron los resultados o comportamientos promedio de los índices de liquidez, endeudamiento y recuperación de cartera, los cuales son:

- Liquidez 1,1

- Manejo de cartera 60 días

- Endeudamiento 50 %

Con los anteriores referentes se podría definir que una empresa posee riesgo de liquidez cuando el resultado en el cálculo de la razón corriente sea inferior a 1,1 y cuyo valor bajo la variable “dummy” será 1. Este valor de referencia usado no está muy lejano si retomamos lo expresado por Altman (s.f.), el cual en el análisis discriminante realizado en sus estudios sobre el riesgo de insolvencia con varias ratios financieras, mostró cómo actuaban como predictores del mismo.

Para la recuperación de cartera, una empresa posee riesgo en el manejo de cartera cuando el resultado en el cálculo de la rotación de cartera dé un valor superior a 60 días, y cuyo valor bajo la variable “dummy” será 1.

Para determinar si una empresa posee riesgo de endeudamiento, será cuando el resultado en el cálculo del índice sea superior al 50 %, ya que, a su vez, compromete la suficiencia patrimonial y el valor asignado en la variable “dummy” será 1.

Para la liquidez se utilizó el cálculo del índice razón o relación corriente que trata de verificar las disponibilidades de la empresa a corto plazo, para afrontar sus compromisos, también a corto plazo. La fórmula es,

Razón Corriente = Activo Corriente / Pasivo Corriente

En el endeudamiento se utilizó el índice o nivel de endeudamiento. Este indicador establece el porcentaje de participación de los acreedores dentro de la empresa. Su fórmula es la siguiente:

Nivel de Endeudamiento = Total Pasivo con Terceros / Total Activo

Para la recuperación de cartera se utilizó el índice de rotación de cartera que nos muestra las veces que las cuentas por cobrar o cartera son convertidas en efectivo o se recuperan durante el periodo; este periodo puede ser mes o año:

Rotación de cartera = Ventas a Crédito / Promedio de CXC

Dentro de los riesgos descritos por la literatura que pueden afectar las empresas, se encuentra el riesgo operativo o de negocio, entendido como el derivado de las decisiones que en el seno de la empresa se toman diariamente, ya sea en relación a la producción, distribución, precios, entre otros. Jorion (2001) define el riesgo financiero como el riesgo de no estar en condiciones de cubrir los costos financieros de una empresa.

Entre los principales riesgos financieros descritos por la literatura se encuentran: riesgo de mercado, riesgo de crédito, riesgo de liquidez, riesgo de operación, riesgo legal y riesgo de transacción, pero como podemos observar la teoría nos muestra y describe la forma como se calculan y analizan los riesgos independientemente. Es por esto que este estudio pretende mostrar un modelo para la valoración del riesgo de las pymes de manera más integral, basado en riesgos operativos (manejo o recuperación de cartera) y riesgos financieros (riesgo de liquidez y riesgo de crédito o de endeudamiento), los cuales afectan en el corto y mediano plazo el funcionamiento de las empresas, y más aún en las pymes en países con economías emergentes.

Se trabajó con las pymes de la base de datos de la Superintendencia de Sociedades de Colombia, excluyendo aquellas que se encuentran en proceso de liquidación en donde se clasificaron las empresas por subsectores que, de acuerdo con las empresas estudiadas, fueron: construcción de obras residenciales, construcción de obras civiles, adecuación de obras de construcción, comercio de vehículos y actividades conexas, comercio de combustibles y lubricantes y comercio al por mayor.

Además, por ser un estudio de caso se hizo un muestreo no probabilístico, y se trabajó solo con 100 pymes seleccionadas de manera aleatoria de la base de datos de la Cámara de Comercio de Manizales.

Posteriormente, con los resultados de las empresas objeto de estudio se calculó cada indicador financiero; además, se aplicó estadística descriptiva con el fin de obtener información simplificada para analizarla e interpretarla de forma más cómoda y rápidamente, y poder utilizarla eficazmente para el fin de este trabajo. Específicamente, se utilizaron medidas de tendencia central, las cuales sirvieron como puntos de referencia para interpretar y corroborar los resultados obtenidos a través de los indicadores.

Una vez calculado cada índice (liquidez, endeudamiento y rotación de cartera), este resultado será convertido en términos de riesgo como variable dicotómica del siguiente modo:

1 - si el índice financiero posee riesgo

0 - si el índice financiero no posee riesgo

Una variable “dummy” o dicotómica es una variable numérica usada en el análisis de regresión lineal para representar los subgrupos de la muestra en su estudio. En el diseño de la investigación, una variable “dummy” se utiliza a menudo para distinguir a diversos grupos de variables, en el caso más simple, con valores 0 y 1. Las variables «dummy” son útiles porque permiten utilizar una sola ecuación de la regresión para representar a grupos múltiples.

Finalmente, después de conocer los resultados de cada uno de los indicadores, se aplicó una fórmula de si condicional, para establecer si la empresa poseía o no riesgo, de acuerdo con los tres indicadores calculados. La fórmula consistió en si la sumatoria de los 3 indicadores era igual o superior a 2, entonces la empresa poseía riesgo, ya que el análisis descrito anteriormente consistía en determinar el riesgo solo por indicador. Es decir, el análisis en esta parte del trabajo se hizo de manera integral.

Definido lo anterior se genera una tabla de riesgos, para así determinar por empresa y sector su riesgo financiero a través de los siguientes criterios:

- La empresa que posea 2 o 3 de los indicadores en condición de riesgo (1), poseerá riesgo financiero.

- La empresa que posea 2 o 3 de los indicadores en condiciones de No riesgo (0), no posee riesgo financiero.

Una vez calculado el riesgo financiero para las empresas, se procederá a hacer un análisis descriptivo del comportamiento del riesgo por tipo de empresa (pequeña o mediana), por sectores productivos según conglomerados por análisis clúster.

Este modelo será aplicado a cada empresa y con dichos resultados en clases se construye una la tabla con clases, niveles o intervalos con escala de riesgos y siendo la cantidad de variables número impar (3).

Resultados y análisis sectorial

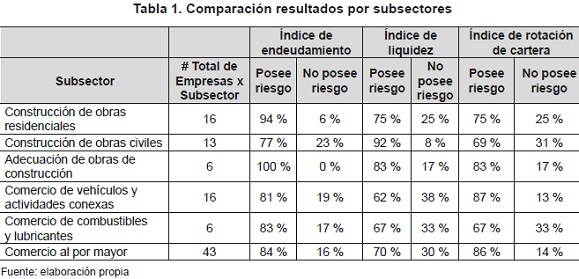

Como muestra la tabla 1, en el caso de endeudamiento todos los subsectores estuvieron por encima del 77 %, lo que clasificó a la mayoría de sus empresas como poseedoras de riesgo, ubicándolas en una situación de inseguridad, ya que sus pasivos abarcaron mucho más de los activos que ten ían a disposición; el subsector menos afectado fue el de construcción de obras civiles, y el más comprometido fue el de adecuación de obras de construcción; lo anterior, teniendo en cuenta el número de empresas que conformaban cada subsector.

El sector de construcción fue el que más incurrió en endeudamiento debido a los altos costos del desarrollo de su función; de allí que se derivaran estos resultados. Si bien el subsector de obras civiles tiene un porcentaje menor a los demás subsectores, en este indicador siguió siendo un porcentaje demasiado alto, pero, igual, el comportamiento es coherente con el nacional.

Los porcentajes indicadores de riesgo en el índice de liquidez oscilaron entre 62 % y 92 %, demasiado altos por lo que colocaron a las empresas en una situación vulnerable. En este caso, el subsector más afectado fue el de obras civiles, lo cual pudo asociarse a que muchos de los contratos pueden haber sido celebrados a través del Estado o administraciones públicas, situación que muchas veces puede afectar las organizaciones por las demoras en los pagos, vínculo directo con la cuenta deudores, pues su demora en el recaudo de cartera fue evidente, presentando el 69 % de las empresas de ese subsector con riesgo porque se tardaron más de 60 días en realizar los cobros.

Por otra parte, el subsector menos afectado en cuanto a liquidez fue el de comercio de vehículos y actividades conexas con un 62 %, aunque siguió siendo un porcentaje alto. Esto pudo darse gracias a que este subsector fue considerado dinámico en los últimos años por la facilidad en la adquisición de los mismos y la rebaja en los precios de los automotores, por lo que su demanda interna presentó crecimientos importantes.

En cuanto al indicador de rotación de cartera, el subsector que se observó menos comprometido con un porcentaje del 67 % fue el de comercio de combustibles y lubricantes, aunque en su interior solo dos empresas recuperaron su cartera en menos de 60 días, pero estuvo por debajo de 53 empresas que lo hacen en más de 454 días; por eso, su clasificación destacada con relación a los demás subsectores.

Por otra parte, el más afectado fue el de comercio al por mayor al igual que en el indicador de endeudamiento, con un porcentaje del 86 %. En general, de 100 empresas analizadas, solamente 19 no presentaron riesgo en este indicador, es decir, es un número muy bajo de empresas que tuvieron políticas adecuadas para el cobro efectivo de su cartera.

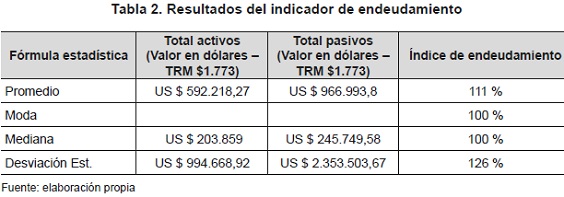

En la tabla 2, se pudo observar cómo el promedio de los pasivos siempre fue mayor al de los activos; de allí que los resultados de los indicadores financieros arrojaran finalmente en su gran mayoría que las empresas (80 %) se encontraron en riesgo.

Lo anterior se podría explicar, además, porque la moda y la mediana muestran 100 % de índice de endeudamiento, lo cual nos está manifestado que deben el 100 % del total de lo que tienen, y fue otro parámetro que clasificó a las empresas como poseedoras de riesgo, en un estado de alarma.

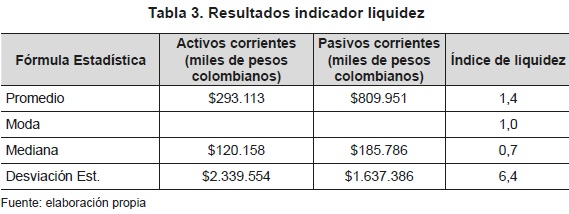

Igual que en los activos y pasivos totales, los pasivos corrientes (tabla 3) fueron superiores los activos corrientes. Ahora, al revisar todas las empresas independientemente del subsector al que pertenecen, se logró determinar que alrededor del 74 % de ellas presentaban riesgo en el indicador de liquidez.

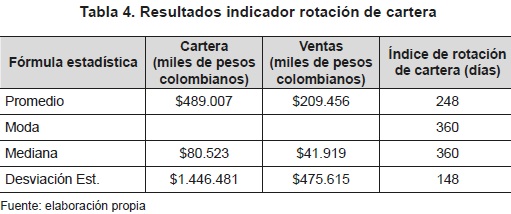

La tabla 4 muestra que las cuentas por cobrar fueron superiores al efectivo generado por las ventas, y los resultados de las fórmulas estadísticas aplicadas al concepto de índice de rotación de cartera fueron elevados, porque muy pocas empresas se demoraron menos de 60 días para recuperar su cartera. Ello determinó que el 81 % de las empresas objeto de estudio presentaran riesgo en la recuperación de cartera, lo que se convierte en una situación de cuidado, ya que el flujo de efectivo por este concepto fue demasiado prolongado; además, se estableció que el máximo de días de rotación es de 360 días, porque todo lo mayor a esto se da como cartera de difícil recaudo y se castiga como pérdidas en el Estado de Resultados del siguiente período, y para este caso solamente 37 de 100 empresas lograron hacer efectivo el cobro entre 0 y 360 días.

Después de conocer los resultados de cada uno de los indicadores, se aplicó una fórmula de si condicional, para establecer si la empresa poseía o no riesgo, de acuerdo con los tres indicadores calculados. La fórmula consistió en que si la sumatoria de los 3 indicadores era igual o superior a 2, entonces la empresa poseía riesgo, ya que el análisis descrito anteriormente consistía en determinar el riesgo solo por indicador. Es decir, el análisis en esta parte del trabajo se hizo de manera integral.

Luego de aplicar la fórmula, se obtuvo un resultado en donde de 100 empresas, 84 presentaron riesgo, es decir, en 84 empresas, 2 indicadores presentaban riesgo. Es importante resaltar que de las 84 empresas que presentaron riesgo, en 55 de ellas se presentó riesgo en los 3 indicadores, resultado que genera preocupación por aquellas organizaciones, ya que es el momento de tomar decisiones, y de que los gerentes ponderen alternativas si desean sobrevivir.

Este resultado presenta un tema importante que deben analizar las organizaciones que es la supervivencia, esto es, pensar en el largo plazo, y que las decisiones que se vayan a tomar hoy tengan en cuenta los posibles efectos en un mediano o largo plazo, con el fin de que más adelante no se vean interrumpidas las operaciones de la empresa, para su crecimiento y sus utilidades, por una mala toma de decisiones.

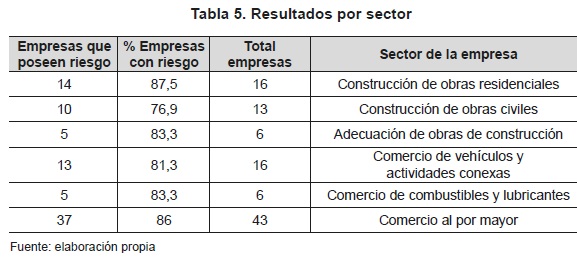

Es decir, las administraciones, de acuerdo con los resultados de riesgo identificados, deben tomar acciones de cambio, de tal forma que ayuden a mejorar la situación de la empresa. Los resultados por sectores para las empresas que presentaron riesgo se presentan en la tabla 5:

Conclusiones

La caracterización del riesgo financiero de las pymes de la Ciudad de Manizales se hace necesario para conocer el estado de las mismas, y en este sentido, establecer herramientas que permitan una correcta evaluación de su gestión para tomar las decisiones pertinentes, debido al impacto que pueden ocasionar aun futuro.

Con los resultados obtenidos inicialmente se estableció si las empresas poseían riesgos en aquellos indicadores; posteriormente se aplicó una fórmula que permitió determinar si la empresa poseía riesgo de manera integral. El objetivo de este estudio era caracterizar el riesgo financiero de las pymes en su conjunto y no de manera individual, y se logró determinar que el 84% de las empresas analizadas presentaron riesgo en los indicadores utilizados.

A partir de la clasificación realizada por la Superintendencia de Sociedades, se realizó un análisis sectorial, en donde se logró determinar que las pymes analizadas seguían la tendencia de riesgo financiero del contexto nacional.

El subsector que presentó mayor riesgo fue adecuación de obras de construcción, con un promedio del 89 % de los tres indicadores aplicados, situación que en general es más delicada para los subsectores de la construcción por su naturaleza (costos altos de insumos para la construcción, mayoría de construcciones sin pre-ventas, algunas ventas a largo plazo, entre otros).

Según los resultados del estudio, en todos los sectores de las compañías analizadas se observó riesgo en los tres indicadores, pero el indicador con mayor porcentaje de riesgo fue el endeudamiento con promedio entre los 6 sectores del 87 %, lo cual quiere decir que las empresas comprometieron más del patrimonio que ten ían en ese período.

Al observar los resultados arrojados en el modelo logit se observó cómo en la prueba ómnibus la significancia del modelo y de las variables de la ecuación es inferior al 0,05 por lo que se puede rechazar la hipótesis nula (H0: las pymes de la ciudad de Manizales que presentan riesgo financiero son menos del 50 %).

Los puntos presentados anteriormente no solo permitirán desarrollar mayores análisis del riesgo financiero alrededor de las pymes sino que promoverán la utilización de instrumentos que puedan mejorar la situación de riesgo que presentan las mismas y reaccionar a tiempo ante cualquier eventualidad.

Referencias bibliográficas

Aguirre, A., Pachón, L., Rodríguez, N., & Morales, P. (2006). Entorno cultural, político y socioeconómico de las Pymes. Disponible en http://www.gestiopolis.com/canales7/emp/entorno-cultural-politico-y-socioeconomico-delas-pymes.htm. [ Links ]

Altman, E. (s.f.). The Z-score formula for predicting bankruptcy. Disponible en http://en.wikipedia.org/wiki/Altman _Z-score. [ Links ]

Ávila, J. (2005). Medición y control de riesgos financieros en empresas del sector real. (Tesis de pregrado). Pontificia Universidad Javeriana, Facultad de Ciencias Económicas, Administrativas y Contables. Bogotá. pp. 24-45. Disponible en http://www.javeriana.edu.co/biblos/tesis/economia/tesis01.pdf. [ Links ]

Ballesteros, J., & López, D. (2009). Propuesta de un modelo simplificado de detección del riesgo empresarial: estudio empírico aplicado al sector de la construcción (pymes). Revista Iberoamericana de Contabilidad y Gestión. 7(13), 1-27 [ Links ]

Beltrán, A. (2004). Pymes: un reto a la competitividad. Universidad Externado de Colombia: La Universidad. 180 p. [ Links ]

Claver, C., Molina, A., y Quer, R. (2000). Incidencia comparada del efecto empresa y el efecto sector en la rentabilidad Económica: aplicación a una muestra de empresas de Alicante 1994-1998. Economía Industrial, 334, 143-152. [ Links ]

Hincapié, J. (2007). Análisis de riesgo financiero para la micro, pequeña y mediana empresa del sector metalmecánico de la ciudad de Manizales. (Tesis de maestría). Universidad Nacional de Colombia Sede Manizales, Facultad de Administración, Manizales, Colombia. Disponible en http://www.bdigital.unal.edu.co/963/1/javiereduardoincapiepineres.20080.pdf. [ Links ]

Jorion, P. (2001). Valor en riesgo. Editorial McGraw Hill, 2.ª edición. [ Links ]

Markowitz, H. (1952). The Journal of finance, Portfolio Selection: Efficient Diversification of Investment, 7(1), 77-99. Disponible en http://links.jstor.org/sici?sici=0022-1082%28195203%297%3A1%3C77%3APS%3E2.0.CO%3B2-1. [ Links ]

Miller, M. (1994) Financial innovations and market volatility. Journal of Applied Economics, 11(4), 205-210. [ Links ]

San-Martín-Albizuri, N., & Rodríguez-Castellanos, A. (2011). La imprevisibilidad de las crisis: un análisis empírico sobre los índices de riesgo país. Innovar, 21(39), 161-178. Disponible en http://www.redalyc.org/articulo.oa?id=81819029013. [ Links ]

Superintendencia de Sociedades (2009). Desempeño del sector construcción en los años 2005 a 2008. [ Links ]

Superintendencia de Sociedades. (2007). Comportamiento del sector automotor años 2002-2006. [ Links ]

Superintendencia de Sociedades. (2010). Desempeño del sector comercio, años 2005-2006-2007-2008 y mayo de 2009. [ Links ]

Toro, J. (2009). Financial Decisions of Managers of Pymes in Manizales. Journal International of Busisness and Finance, 4(2), 804-809. Disponible en http://www.theibfr.com/ARCHIVE/ISSN-1941-9589-V4-N2-2009.pdf. [ Links ]

Toro, J., & Rosas, K. (2012). Las decisiones financieras en las gerencias de las PYMES. Estudio de caso -San Juan de Pasto, Colombia-. Revista Digital Observatorio de la Economía Latinoamericana, (163), Disponible en http://www.eumed.net/cursecon /ecolat/co/12/tdre.html. [ Links ]

Tudela, M., & Young, G. (2005). A Merton -Model Approach To Assessing The Default Risk of Uk Public Companies. International Journal of Theoretical and Applied Finance (IJTAF), 8(06), 737-761. Disponible en http://www.researchgate.net/publication /23551828_A_MERTON-MODEL_APPROACH_TO_ASSESSING_THE_DEFAULT_RISK_OF_UK_PUBLIC_COMPANIES. [ Links ]

Zorrilla, J. (2003). La administración de riesgos financieros en las pymes de exportación en contribuciones a la economía. (Tesis de pregrado). Universidad Veracruzana, Facultad de Economía. Xalapa-Enríquez, Veracruz, México. [ Links ]