Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

Cualquier empresa u organización hoy puede llegar a encontrarse inserta dentro de un escenario de cambios vertiginosos, en función de las fluctuaciones del entorno económico mundial. En este contexto, los mercados de las bolsas de valores fluctúan y generan impactos según diversas variables tanto micro como macroeconómicas. La demanda y la oferta de productos o activos actúan como una fuerza que determina los precios según los cuales estos se compran y se venden, sin embargo, en ocasiones el precio reflejado de una acción no representa el precio de generación de valor en el tiempo -evaluado de una manera financieramente objetiva- sino que refleja un temor de inestabilidad en el inversionista, producido por escenarios fluctuantes no contemplados en el tiempo. Para el caso de las empresas cuyo principal negocio se realice con la comercialización de un commoditie, el precio de su acción en el mercado secundario será potenciado o inhibido en función de las proyecciones futuras de esta materia prima.

Empresas como Ecopetrol sufrieron un importante impacto de valoración, debido a la caída de los precios de petróleo, lo que afectó no solo sus ingresos y beneficios en el corto plazo, sino además su patrimonio (reservas probadas y certificadas). En este sentido, los precios de las acciones en el mercado secundario son impactados directamente por esta incertidumbre de inestabilidad en el commoditie, generando una amplia caída en el precio de la acción en el corto plazo (Herrera y Warner, 2002).

Estos escenarios poco estables, que pueden afectar a cualquier organización, han dado pie a la aparición de un nuevo arquetipo en la gerencia empresarial, y un aspecto a considerar dentro de este nuevo modelo lo constituye el proceso de valoración de una empresa. Al respecto, Amaya (2010) señala que este proceso debe ser confiable para estimar un rango de valores dentro del cual pueda existir la mayor oportunidad de que se encuentre el valor de una organización en operatividad. Según Berk y de Marzo (2008), ninguna técnica por sí sola proporciona el valor verdadero de una empresa y de la acción, todos los enfoques requieren de suposiciones y pronósticos en función de la incertidumbre. En este mismo orden y dirección, Amaya (2010) establece el valor como el grado de utilidad que este proporciona a sus usuarios o propietarios y resalta la dificultad de establecer una valoración perfecta de una empresa, ya que se requiere de experiencia, conocimientos técnicos, además de considerar que son muchos los factores (políticos, sociales, económicos, etc.) que se encuentran sometidos a cambios. Por su parte, Rincón y Cely (2013) comentan que los modelos tradicionales de valoración de empresas como el flujo de caja proyectado o los múltiplos financieros comparables con empresas del mismo sector, no son los más adecuados, ya que se basan en supuestos en los que se admite una alta certeza en sus proyecciones y son poco flexibles ante las posibilidades de ajuste por parte del inversor.

Para los efectos del presente estudio se utilizó la técnica de los múltiplos financieros, derivados de los estados financieros contables de las empresas que cotizan en la bolsa de valores de Colombia (BVC). Esta metodología de múltiplos, según Accid (2009), García y García (2006) y Quemada (2015), se considera útil para establecer rangos de valor, así como también puede ser complementaria al descuento del flujo de caja libre. Esto se fundamenta en que, en ocasiones, se presentan ciertas incongruencias ya que el valor de los activos o de las acciones dependen del futuro, mientras que el denominador se encuentra "anclado" en el presente o, a lo sumo, en la mejor estimación del año en curso (Accid, 2009).

Usualmente, una gerencia usa los múltiplos principalmente para apreciar la gestión y conocer si hubo una relación apropiada entre el crecimiento de la empresa (progreso) y el equilibrio financiero (seguridad). De acuerdo con Bandenes y Santos (1999), entre las relaciones más comunes expuestas con los precios de las acciones para las empresas en el mercado secundario se tienen: a) múltiplo de precio (valor de mercado) a ganancias (beneficio) por acción, b) múltiplo de precio (valor de mercado) a ingresos por acción, c) múltiplo de precio (valor de mercado) a valor de libros por acción y d) múltiplo de precio (valor de mercado) según el EBITDA por acción.

Por medio de esta técnica fue posible cuantificar los indicadores de Ecopetrol, realizando, además, un proceso de simulación y proyección de múltiplos financieros futuros, mediante un modelo lineal dinámico bayesiano (MLDB) usado por Boada y Gallego (2016) y Boada (2016). Todo lo anterior está en sintonía con el objetivo del trabajo, el cual consistió en aplicar un conjunto de técnicas esquemáticamente desarrolladas para valorar el desempeño y evolución de los múltiplos financieros en el tiempo de la empresa Ecopetrol de Colombia, proyectando el precio de la acción en el mercado secundario al mediano plazo (cinco años) bajo los supuestos establecidos del comportamiento de la empresa y eventual precio del commoditie.

Materiales y métodos

El enfoque de la investigación fue cuantitativo, ya que según Hernández, Fernández y Baptista (2003) y Lind, Marchal, Wathen, (2005), usa recolección de datos para probar hipótesis con base en la medición numérica y el análisis estadístico para establecer patrones de comportamiento y, además, el tipo de estudio fue descriptivo-correlacional, porque se buscó hacer una valoración de las acciones de la empresa Ecopetrol en función al desempeño del commoditie, según las estimaciones internacionales del precio del petróleo en mediano plazo.

Para la fundamentación metodológica estadística, de acuerdo con Pericchi (2002) y West y Harrison (1989), la estadística bayesiana provee un marco teórico ideal para el modelaje de datos, ya que permite tratar los problemas de actualización de una manera más robusta que la estadística clásica. Esto se debe a que en la estadística bayesiana se cuenta con una claridad axiomática y una flexibilización de cada problema en forma simultánea, lo que permite así desarrollar inferencias lo más coherentemente posible. En este sentido, a través del modelo lineal dinámico bayesiano (MLDB), es posible determinar, con reducido nivel de historia, el efecto producido por estas causas que originalmente no son contempladas por la simulación de los múltiplos financieros; esto valorado a nivel de impacto potenciador o inhibidor del indicador a estudiar o analizar. En el mismo orden de ideas, el MLDB se aplica sobre un modelo de suavización exponencial de cualquier indicador relativo (múltiplo financiero o indicador relativo), calculado bajo una tasa a y alineada al porcentaje de filtro bayesiano (At).

La expresión matemática de suavización exponencial aplicada como estimador a cualquier indicador relativo (IR) en tiempo "t" es la siguiente.

Bajo esta concepción, se procedió a generar una estructura estadística-financiera que permitiera establecer un procedimiento de valoración continua de instrumentos financieros; la esquematización mediante fases, explica la sinergia realizada entre técnicas tradicionales financieras de valoración, en conjunto con modelos estadísticos y simulaciones probabilísticas que permiten crear estructuras de estimación consistente y valoración de escenarios futuros. Las fases consideradas se exponen a continuación.

Primera fase: se tomó información de los estados financieros y la cotización de las acciones en el mercado secundario de la BVC (Bolsa de Valores de Colombia), para la empresa Ecopetrol en Colombia. Dentro de la información financiera proporcionada por Bloomberg, se consideró especial énfasis en las variables financieras de patrimonio neto, beneficio o ganancia neta, ventas o ingreso, acciones en circulación, EBITDA y precio de la acción en el mercado secundario; información histórica para los años 2008 hasta 2015. Así mismo, se consideró el precio del petróleo WTI para el cierre de cada año, en consonancia con el cierre fiscal de Ecopetrol. Con la información suministrada por Bloomberg, se procedió a realizar el análisis y a calcular los múltiplos financieros para la información histórica registrada, desde el año 2008 hasta el 2015 respectivamente. Considerando esta información, se procedió a realizar un análisis comparativo de la evolución financiera de Ecopetrol en los últimos años, tanto a nivel absoluto proporcionado por Bloomberg, como dividiendo entre el precio del commoditie (petróleo).

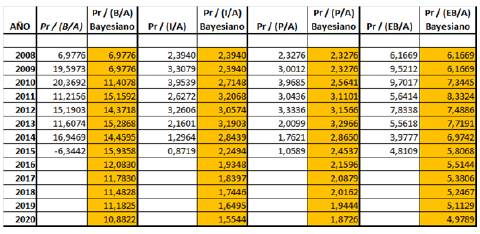

Segunda fase: se generó una estructura de ponderación de los múltiplos financieros de esta empresa, desarrollando un MLDB para los cuatro múltiplos financieros utilizados: participación de acciones según el beneficio (Pr/(B/A)), según el patrimonio (Pr/(P/A)), según el ingreso (Pr/(l/A)) y según el EBITDA (Pr/(EB/A)). Estos cuatro múltiplos financieros fueron analizados para la empresa Ecopetrol, desde el año 2008 hasta el 2015.

Tercera fase: se calculó la proyección a mediano plazo (cinco años) de las variables financieras de la empresa Ecopetrol en función al precio del commoditie, desde 2016 al 2020.

Cuarta fase: se estableció la distribución probabilística para cada variable financiera de la empresa Ecopetrol (beneficio, patrimonio, ingresos y precio de la acción en el mercado secundario), así como también para el precio futuro del commoditie.

Quinta fase: se realizaron corridas de diez mil (10 000) simulaciones de Montecarlo para cada uno de estos múltiplos financieros mediante la herramienta Risk Simulator©, estableciendo un valor teórico de cierre anual.

Sexta fase: se calculó el indicador relativo de comparación IRC entre el valor teórico de los múltiplos financieros obtenidos a través de la simulación, y el precio de la acción en el mercado secundario. De esta manera, se estableció una proyección de tendencia mediante un segundo MLDB.

Séptima fase: Se establecieron proyecciones para el precio de Ecopetrol en el mercado secundario, desde 2016 al 2020, valoradas según las proyecciones de las variables de entrada: beneficio, patrimonio, ingresos y precio de la acción, simulación del valor teórico del múltiplo financiero mediante Risk Simulator© y, finalmente, el indicador relativo de comparación establecido según el MLDB.

Resultados

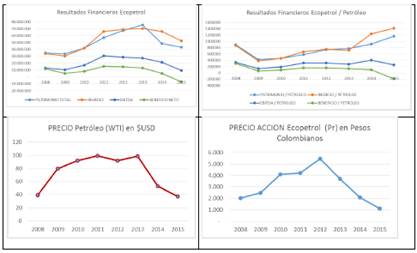

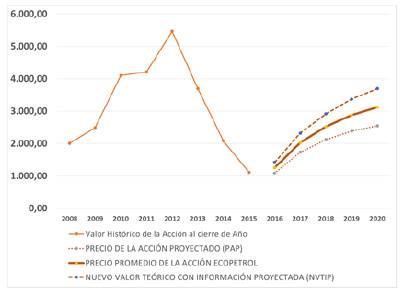

Primera fase. Analizando el desempeño de las variables del sector eléctrico para la empresa Ecopetrol, se puede observar en la gráfica 1, cómo para los años 2008 hasta 2015, el patrimonio, el ingreso, el EBITDA y el beneficio presentaron un comportamiento en consonancia con el comportamiento del precio del commoditie (petróleo). Esta situación motivó a valorar estadísticamente el comportamiento de los valores financieros de Ecopetrol en función del precio del petróleo, encontrándose un comportamiento linealmente más estable y factible a la estimación futura de escenarios mediante modelos estadísticos predictivos.

Segunda fase. Se consideró la aplicación de los múltiplos dependientes del beneficio, patrimonio, los ingresos y el EBITDA desde el año 2008 hasta el año 2015; esto con la finalidad de mantener una estructura comparativa según el número de acciones emitidas y el precio del mercado secundario de la BVC. Estos múltiplos financieros fueron calculados en su forma directa según los estados financieros publicados en Bloomberg y se calcularon los resultados de los múltiplos históricos para Ecopetrol. Los múltiplos financieros provenientes o derivados del beneficio y del EBITDA, presentaron una amplia volatilidad con dificultad de predicción, pero con amplia información para simulación. Con base en estos múltiplos secundarios y en el precio de la acción de Ecopetrol (Pr), se realizó un primer MLDB para los cuatro múltiplos secundarios según el precio de la acción en el mercado secundario (Pr): [Pr / (B/A)], [Pr / (I/A)], [Pr / (P/A)] y [Pr / (EB/A)], obteniendo estimaciones de comportamiento futuro para los próximos cinco años, valores que se utilizaron para el proceso de simulación futura. Los resultados se presentan en la tabla 1.

Tabla 1 Resultados de los diferentes modelos lineales dinámicos bayesianos desarrollado para los 4 múltiplos secundarios: [Pr/(B/A)], [Pr/(I/A)], [Pr/(P/A)] y [Pr/(EB/A)]

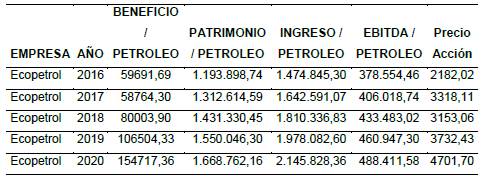

Tercera fase. Para esta fase se procedió a trabajar con los valores del patrimonio, ingreso, beneficio y EBITDA, divididos entre los precios del petróleo WTI, ya que se logra un comportamiento linealmente más estable, igual para modelar y realizar proyecciones. Posteriormente, estas proyecciones se multiplicaron por las proyecciones del petróleo WTI, según analistas internacionales consultados en el portal Preciopetroleo.net (2016), bajo una concepción optimista y una pesimista y finalmente se promediaron los precios de la acción de Ecopetrol derivado de dichas simulaciones. Los modelos considerados fueron de regresión y procesos estocásticos (caminata aleatoria). Luego de aplicar estas técnicas, las estimaciones de estas variables para los años 2016 a 2020 se presentan en la tabla 2.

Tabla 2 Predicciones de variables de entrada en función del precio del commoditie (petróleo) para la empresa Ecopetrol

Estas proyecciones directas expresan, únicamente, una opción probabilística según el comportamiento histórico de los balances generales y estados de ganancias y pérdidas para cada empresa del sector eléctrico colombiano, auditados y publicados por Bloomberg, sin embargo, para hacer una estimación del precio de la acción, no es suficiente realizar un proceso estocástico directo.

Cuarta fase. Es necesario definir las distribuciones probabilísticas para cada una de las variables a simular por parte de Ecopetrol (patrimonio, beneficio neto, ingreso, EBITDA), y en referencia al precio del petróleo y al precio de la acción en el mercado secundario. Entre las múltiples distribuciones probabilísticas reflejadas por la aplicación de Risk Simulator©, esta investigación se centró en tres de ellas: la distribución probabilística uniforme que, de acuerdo con Lind, Marchal y Wathen (2005), para esta distribución todos los valores que se ubican entre los mínimos y máximos suceden con la misma probabilidad. Para este estudio, se utilizó esta distribución de probabilidad para el beneficio neto y para el precio de cotización por acción. La distribución probabilística logarítmica normal, la cual es utilizada generalmente en situaciones donde los valores son positivamente asimétricos (Sandoval, 2005), esta distribución fue utilizada para alimentar las simulaciones del patrimonio, el ingreso, EBITDA, y los múltiplos financieros secundarios modelados a través del MLDB especificado en la segunda fase; todos términos financieros que presentan variabilidad controlada y no pueden ser negativos. La distribución probabilística triangular, que de acuerdo con Herrerías y Herrerías (2009), describe una situación donde se conoce los valores mínimos, máximos y los que con mayor probabilidad pueden suceder se plantea útil para simular el precio del commoditie (petróleo).

Quinta fase. Mediante el simulador de Montecarlo de Risk Simulator©, se realizó un total de 10 000 simulaciones de escenarios en función de los criterios probabilísticos de fluctuación para cada variable original determinada en la fase anterior. De esta manera se identificó la diferencia entre el valor teórico proporcionado por los múltiplos financieros y el valor real obtenido por el mercado secundario de la bolsa de valores. García (2003) afirma que este método es "una técnica cuantitativa que hace uso de la estadística y de los ordenadores para imitar, mediante modelos matemáticos, el comportamiento aleatorio de sistemas reales no dinámicos". Se aplicó la simulación de Montecarlo, fundamentada en los supuestos probabilísticos anteriormente descritos para las variables empresariales, de múltiplos financieros y commoditie.

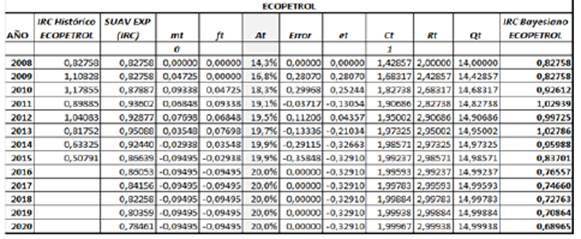

Sexta fase. Una vez obtenido el nuevo valor teórico de una empresa con base en la simulación determinada en la fase anterior, se procedió a establecer un indicador relativo comparativo con el precio real de la acción en el mercado secundario (Pr). De esta manera, fue posible valorar el comportamiento de este indicador, generando un segundo MLDB que permitió establecer una proyección de tendencia para el valor de este indicador de ajuste comparativo en el tiempo. Este indicador relativo comparativo IRC, fue modelado y proyectado mediante un MLDB con la finalidad de utilizar, posteriormente, estos valores para realizar la estimación final del precio de la acción para Ecopetrol en la séptima fase. Mediante este segundo MLDB usado por Pericchi (2002), fue posible modelar el comportamiento del IRC para los años futuros de la empresa Ecopetrol, y así conocer el indicador de ajuste (potenciador o inhibidor) que se utilizó para las proyecciones obtenidas por las simulaciones de Montecarlo realizadas previamente en la quinta fase. En la tabla 3 se presentan los resultados.

Tabla 3 Valores del indicador relativo comparativo (IRC) a través del MLDB para la empresa de Ecopetrol

Séptima fase. Realizados todos los pasos de valoración, se procedió a realizar un análisis detallado del valor de la acción de Ecopetrol, ajustado según el IRC determinado por el MLDB utilizado. Los resultados se presentan en la tabla 4.

Bajo esta estructura, en la tabla 4 se visualiza la estimación para el precio de la acción en la empresa del sector petrolero colombiano (Ecopetrol) a mediano plazo (cinco años en el futuro), mediante las técnicas de múltiplos financieros, simuladas a través de distribuciones probabilísticas mediante la técnica de Montecarlo y la aplicación Risk Simulator©, generando así el nuevo valor teórico con información proyectada (NVTIP) y, análogamente, con el uso de modelos lineales dinámicos bayesianos, se genera una opción adicional de estimación para el precio de la acción denominado precio de la acción proyectado (PAP).

En este sentido, es importante destacar que, para este aspecto particular de valoración de la empresa Ecopetrol, el MLDB generó un componente inhibidor del IRC originado según el comportamiento histórico de los últimos años, sin embargo, esta postura inhibidora puede reducirse, e incluso revertirse, según el desempeño futuro del precio del commoditie, por lo que siempre se recomienda que al momento de ofrecer estimaciones bajo esta estructura, se utilicen simultáneamente, como límites del intervalo propuesto, el precio de la acción proyectado (PAP) y el nuevo valor teórico con información proyectada (NVTIP).

Discusión

Analizando estadísticamente información financiera extraída de los estados financieros auditados y publicados por Bloomberg para la empresas de Ecopetrol, fue posible determinar su lógica dependencia con el precio del commoditie (Petróleo), afectando la totalidad de variables inherentes al desempeño financiero de la empresa, como es el caso del patrimonio, beneficio neto, EBITDA e ingreso; así mismo, el precio de la acción se desploma en el mercado secundario (BVC), mientras la relación de pasivos se incrementa debido a la caída de los activos financieros de la compañía. Con esto, se quiere establecer la total dependencia que poseen las empresas comercializadoras del commoditie sobre el precio del mismo (petróleo en este caso), lo que motiva a realizar este estudio de valoración, efectuando simulaciones de la empresa según los pronósticos futuros del commoditie (optimista y pesimista), determinados según entes internacionales. Es por ello, que, mediante la Ley del Precio Único, el reto de esta investigación se fundamentó en determinar el valor del mercado para la empresa de Ecopetrol en el mediano plazo (cinco años), con base a la misma información empresarial y su evidente dependencia con el commoditie que comercializa.

Realizando un análisis de los múltiplos financieros, fue posible denotar un comportamiento, que pudo ser posteriormente modelado, simulado y proyectado a través de un MLDB para los múltiplos financieros: participación de acciones según el beneficio (Pr/(B/A)), según el patrimonio (Pr/(P/A)), según el ingreso (Pr/(I/A)) y según el EBITDA (Pr/(EB/A)). Así mismo, analizando la dependencia de los valores financieros de Ecopetrol según la fluctuación de los precios del petróleo, se procedió a realizar modelos predictivos de proyección, pero en función a los indicadores financieros de Ecopetrol dividido entre el precio del commoditie, los cuales presentaron un comportamiento más estable y estimable en el tiempo; estas proyecciones se realizaron desde el año 2016 hasta el año 2020 utilizando técnicas como modelos de regresión, y procesos estocásticos (caminata aleatoria) debido a la amplia fluctuación y variabilidad. La estimación de los precios del commoditie se realizó mediante técnica documental, según las organizaciones prestigiosas a nivel mundial que se dedican a la proyección de los mismos a nivel mundial.

Luego, una vez establecidas todas las estimaciones, se procedió a establecer las distribuciones probabilísticas para cada variable, que serían posteriormente utilizadas en las simulaciones de Montecarlo a través de la herramienta Risk Simulator©. Es importante destacar que se decidió establecer siempre dos perspectivas de estimaciones: una optimista y una pesimista, según las proyecciones del commoditie a nivel mundial; luego, finalmente se promediaba el valor teórico de la acción para utilizar un solo valor referencial.

Finalmente, con el nuevo valor teórico con información proyectada (NVTIP), generado con la simulación de Montecarlo a través del Risk Simulator©, y mediante la distribuciones probabilísticas de log normal para patrimonio, EBITDA e ingresos (contemplando un comportamiento del retorno de una inversión según el interés compuesto para el ámbito financiero), la distribución uniforme para el beneficio y el precio de la acción (contemplando los máximos niveles de variabilidad, sin ningún tipo de estimación ni patrón predeterminado), y la distribución triangular para el precio del commoditie -petróleo (en función a la proyección de entes especializados); se procedió a realizar un listado de resultados desde el año 2008 hasta el 2020, para compararlo con el precio real de la acción, y así poder determinar el indicador relativo de comparación IRC, el cual fue modelado bayesianamente y posteriormente este factor fue utilizado para establecer el precio de la acción proyectado (PAP) de Ecopetrol en el futuro.

Conclusiones

Mediante este artículo, se expuso al lector una interesante técnica de valoración de empresas que comercializan commodities, mediante la predicción del valor de la acción a través del uso de múltiplos financieros. Es importante destacar como aspecto novedoso de la investigación, que mediante todo este procedimiento no resulta necesario considerar a empresas similares pertenecientes al mismo sector, ya que la estimación del múltiplo se realizará con base en el comportamiento histórico de la misma empresa y de la materia prima como tal. En este sentido, se recomienda que se establezca un intervalo de estimación, que esté conformado por el NVTIP y el PAP, ya que el MLDB utilizado en el indicador relativo comparativo (IRC) puede pasar de inhibidor a potenciador según el desempeño futuro del commoditie (este intervalo puede inclusive ser más preciso en función de las distribuciones probabilísticas a utilizad durante la simulación), ver gráfica 2.

Para muchos financieros, la cantidad de supuestos puede ser amplia, lo interesante de esta investigación radica en que cada fase, ha sido realizada y estructurada con base en la información histórica de los estados financieros y balances generales de la misma empresa de Ecopetrol (petróleo), extraído directamente desde Bloomberg, sin descuidar los análisis fundamentales en función a los pasivos y su relación directa con el precio del commoditie; todo ello, con la finalidad de documentar un procedimiento de predicción que pueda ser extensible a otras empresas de procesamiento y comercialización de commodities, siempre y cuando puedan ser financieramente comparables mediante múltiplos y técnicas estadísticas y de simulación novedosas.

Finalizamos, indicando y comprobando que es posible el uso de modelos mixtos de proyección, en donde la estadística clásica, simulaciones y estadística bayesiana conforman en conjunto un bloque sólido de predicción, que puede complementarse con un sólido análisis cualitativo para prospecciones empresariales de calidad en el mediano plazo.