Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

En la ciencia económica existen distintas escuelas de pensamiento que ofrecen diferentes interpretaciones de los fenómenos económicos. En el área monetaria podemos destacar la visión keynesiana según la cual el banco central debe tener autonomía de política monetaria para adoptar una política contra-cíclica. Esta teoría consiste en que en épocas de expansión económica el banco central tendría que subir las tasas de interés para frenar el ritmo de crecimiento y en épocas de depresión reducir las tasas para impulsar el endeudamiento y la inversión privada. La teoría keynesiana, basada en el trade off entre inflación y desempleo (curva de Phillips) no fue capaz de analizar la estanflación de los años setenta donde se produjo simultáneamente una crisis económica con altas tasas de inflación. En este contexto surgió la contrarrevolución monetarista por parte de la escuela de Chicago, liderada por Milton Friedman, que pretendía establecer reglas claras de crecimiento monetario y abandonar la discrecionalidad característica de los años de postguerra (Ravier, A). Ambas teorías se presentan como contrapuestas en los manuales de Macroeconomía, pero desde la perspectiva de la Escuela Austríaca, las dos adolecen de serios defectos pues se basan en un sistema financiero de dinero fiduciario gestionado por un banco central. Los economistas de esta escuela siempre han defendido un sistema basado en el dinero metálico, preferentemente el oro (Mises, L.v, Huerta de Soto, J), o en la libertad monetaria (Hayek, F, Selgin, G, White, L) y proponen la eliminación del banco central como órgano de planificación financiera.

El proceso de dolarización en Hispanoamérica es cada vez más importante y requiere de un análisis detallado ya que actualmente varios países de la región están dolarizados y algunos autores señalan que la dolarización sería una medida necesaria para superar la hiperinflación actual de Venezuela (Hanke, S, Cordeiro, J.L). En general, los teóricos keynesianos piensan que la dolarización oficial no es aconsejable pues impide la gestión macroeconómica de las variables monetarias mientras que los economistas de libre mercado ven el proceso como un paso en la dirección correcta al dejar atrás el nacionalismo monetario de los tipos flexibles y los procesos de devaluación monetaria (Hanke, S).

Efectos de la dolarización espontánea en Hispanoamérica.

La dolarización espontánea en la región está relacionada con el fenómeno de la devaluación de las monedas locales como consecuencia de la excesiva emisión monetaria por parte de los respectivos bancos centrales. De hecho, varios países se han enfrentado a las consecuencias de la inflación como Chile a principio de los años setenta, Bolivia en 1985, Nicaragua (durante el gobierno sandinista), Perú entre 1985-1990 y Argentina en 1988-1989, etc. En general, la salida que adoptaron a la hiperinflación no fue la dolarización sino un ajuste severo de la política económica que incluía la privatización de empresas públicas, contención del gasto público, apertura comercial y otras medidas de liberalización económica (Hinds, M). Sólo en el caso de Argentina se optó por un sistema de Caja de Conversión (Currency Board) según el cual el banco central sólo podía emitir moneda local si estaba respaldada en dólares. (Cavallo, D).

Los principales efectos de la dolarización espontánea son los siguientes (Hinds, M):

Pérdida de autonomía de los bancos centrales para gestionar las variables macroeconómicas.

Reducción de las temidas fugas de capitales.

Mayor acceso a los mercados financieros y comerciales.

Se limita el monopolio del banco central.

En efecto, los bancos centrales no pueden gestionar de forma independiente las tasas de interés pues están en función de la tasa de interés de referencia de la Reserva Federal (Fed). Si la moneda local se devalúa, los bancos comerciales tendrían que incrementar las tasas en moneda local para evitar un traslado hacia depósitos bancarios en dólares, pero esto puede suponer un gran riesgo financiero y si reducen las tasas en dólares es previsible una fuga de depósitos hacia EE.UU. De acuerdo con Manuel Hinds:

«In fact, countries become highly dollarized in a spontaneous way when, because of the instability of the currency, they fall outside this range of feasible differentials between the two rates. Most deposits move to dollars because the banks cannot offer a differential of rates high enough to attract savers to domestic currency deposits»4.

La eliminación del riesgo cambiario hace que se reduzcan las fugas de capitales y es que las principales crisis que se han producido en la región, empezando por la de Chile en 1982, han sido crisis monetarias o cambiarias más que crisis bancarias, es decir, los agentes económicos retiran sus depósitos no para traspasarlo a otro banco (como ocurre en muchos países desarrollados) sino para cambiarlo por dólares ante el riesgo de la devaluación de la moneda (Hinds, M). Con la dolarización no existe riesgo de devaluación procedente de políticas internas y eso hace que el sistema financiero sea más robusto. De hecho, Panamá nunca ha tenido una crisis cambiaria por las características de su sistema monetario (Moreno-Villalaz, J.L).

Otra ventaja de la dolarización es contar con una moneda en la que se cotizan las principales materias primas y que permite un mayor acceso a los mercados financieros y a un coste menor. En cambio, los países en vías de desarrollo con monedas propias tienen mercados muy reducidos y acaban recurriendo a organismos como el Fondo Monetario Internacional (FMI) o el Banco Mundial (BM) cuando tienen problemas de liquidez. En un mundo globalizado es importante disponer de una moneda convertible a nivel internacional porque permite reducir los costes de transacción y estimar los costes de producción a largo plazo mejorando de esta forma la productividad. Si observamos el comportamiento de algunos países con monedas propias (Brasil, Venezuela, etc.) podemos ver que no ha sido mejor que el de países dolarizados y que la dolarización ha evitado que algunos países como Ecuador se encuentren en una fase de estanflación (Hanke, S).

La globalización también limita el poder monopólico de los bancos centrales gracias a la eliminación en los últimos años de los controles de capitales, el desarrollo de medios de pago electrónicos (PayPal, E-Gold, Storm Pay, etc.) y la utilización de criptomonedas (Bitcoin, Ethereum, etc.) (Hinds, M).

Una de las teorías más conocidas sobre las reformas monetarias es la desarrollada por Robert Mundell sobre las zonas monetarias óptimas y parte del supuesto de que para que varios países compartan una misma moneda deben tener ciclos económicos similares y en caso contrario, que exista una gran movilidad de los factores de producción (trabajo y capital). Sin embargo, muchos países han conseguido una gran estabilidad sin cumplir estas condiciones como muestra el caso de Ecuador y El Salvador.

En la actualidad hay países con una gran vinculación al dólar como Costa Rica, Nicaragua y Cuba. En Costa Rica la economía se encuentra dolarizada en un 50% y la moneda extranjera se utiliza como reserva de valor y para cerrar grandes transacciones y operaciones con pago aplazado (Loria, L). Nicaragua también cuenta con una economía altamente dolarizada con un sistema de libre convertibilidad de la moneda local, el Córdoba, y el dólar. Otro caso de gran interés es el de Perú, que estuvo muy vinculado al dólar durante los años de la hiperinflación, a finales de los ochenta. Empero, después de una serie de reformas de gran calado hay una mayor confianza en la moneda local, el sol, debido en gran parte a la libre convertibilidad (Hinds, M, Cavallo, D).

Por su parte, Cuba cuenta con un sistema dual desde los años noventa que ha generado muchas distorsiones ya que cuenta con el peso cubano (CUP) con el que se pagan los sueldos y el peso convertible (CUC) equivalente al dólar y al que se venden muchos productos que no están dentro de las "cartillas de racionamiento" (Krause, M).

La dolarización oficial en el Ecuador.

Ecuador adoptó la dolarización de manera oficial en el año2000 después de una crisis económica muy profunda. La crisis de 1999 tuvo distintas causas, pero podemos señalar algunos factores externos como la devaluación del peso mexicano "el efecto tequila", las devaluaciones de Indonesia y Tailandia, el Fenómeno de El Niño de 1998, la guerra limítrofe con Perú y factores internos como las malas prácticas bancarias (créditos vinculados, concentración de riesgos), los rescates bancarios que generaron un problema de Moral Hazard o la sustitución del régimen de bandas cambiarias por uno de flotación libre que disparó el tipo de cambio nominal (Shuler, K). En realidad, la política de devaluación de la moneda local, el sucre, se aceleró a partir de los años ochenta y el responsable de la pérdida de valor del sucre es el banco central. De acuerdo con Dora de Ampuero:

«Cuando el Banco Central del Ecuador se estableció en 1927 la tasa de cambio del sucre era 5 por cada dólar de EEUU. A principios de 1999 era 6825 por dólar; a principios del año 2000 excedía 21000 por dólar; y para el final de la primera semana del 2000 estaba entre 24000-25000 por dólar»5.

Como consecuencia de esta política, a partir de los años noventa, se fue produciendo paulatinamente una dolarización espontánea en el país, de forma que para finales de la década más del 80% de los activos financieros estaban denominados en dólares y se utilizaba como medio de cambio para grandes transacciones (adquisición de inmuebles, vehículos, etc.). (Ampuero, D).

El siguiente cuadro refleja el porcentaje de depósitos en dólares respecto del total y otros indicadores monetarios.

Cuadro I: Dolarización Espontánea En El Ecuador.

Fuente: Elaborada por los autores con datos del banco central del Ecuador.

Se observa un gran incremento en los depósitos en moneda extranjera que para 1999 llega a superar el 50% del conjunto de depósitos lo que muestra la gran desconfianza que se tenía en la moneda nacional. (Emanuele, C).

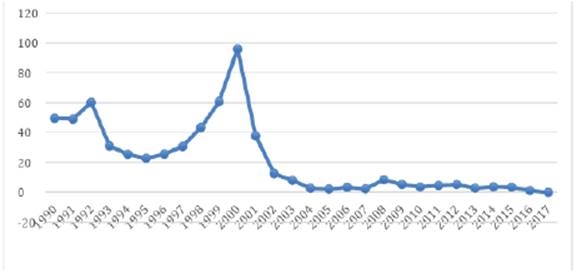

Para paliar la crisis inflacionaria el gobierno de Jamil Mahuad decidió el 9 de enero del año 2000 dolarizar oficialmente la economía a una tasa de 25.000 sucres por cada dólar (Emanuele, C), Calle, E (2018). La dolarización redujo la tasa de inflación después de un periodo de ajuste de precios relativos como puede observarse en la siguiente gráfica:

Fuente: Elaborada por los autores con datos del banco central y del Instituto Nacional de Estadísticas y Censos (INEC).

Gráfico I: Inflación promedio anual.

Otro de los efectos positivos de la dolarización consistió en la reducción inicial de la tasa de interés interbancaria que pasó del 200% al 20%. Las tasas de interés se redujeron por la eliminación del riesgo cambiario, pero siguen siendo altas si se comparan con las de otros países dolarizados como Panamá. (Paredes, P.L). Esto se debe a la falta de integración financiera y al elevado riesgo país fruto de la inseguridad jurídica. En este sentido hay que señalar que en el año 2008 el gobierno declaró la moratoria en el pago de los intereses de la deuda pública lo que hizo que durante años se cerraran las fuentes de financiación, que se concentraron con el gobierno de China, y se elevara el coste de la deuda pública. Además, el sistema bancario ecuatoriano es un oligopolio con fuertes barreras de entrada y sólo cuenta con la presencia de un banco extranjero, el Citibank, lo que contrasta con el caso panameño. (Romero, P).

Un efecto importante es que se eliminó en gran parte la especulación financiera y las empresas pudieron planificar a largo plazo poniendo más énfasis en la producción que en la gestión financiera de las tasas de cambio (Paredes, P.L). De acuerdo con el estudio de María Belén Freire y Sebastián Oleas la productividad laboral del país aumentó un 2,2 % de promedio durante la primera década de dolarización frente a -2,1% en la década anterior6.

La dolarización supuso también la aplicación del estado de derecho al sistema monetario y permite una mayor trasparencia en el uso de los recursos públicos (Hanke, S) aunque hay que destacar que la corrupción sigue siendo un fenómeno característico en el país, pero en la década pasada ha estado vinculado al sector petrolero y no a la manipulación de las variables monetarias y del sector financiero (Calderon, G).

La prudencia de los bancos privados aumentó al carecer de un prestamista de última instancia y esto se puede observar en la elevación del encaje bancario que está muy por encima del límite fijado por las autoridades (Paredes, P.L). El sistema financiero es más estable, pero enfrenta problemas de liquidez que en gran parte se deben a la gestión realizada por el banco central que ha concedido préstamos al gobierno comprometiendo recursos de entidades privadas (bancos) y públicas (Instituto Ecuatoriano de la Seguridad Social, gobiernos seccionales, etc.). (Calderón, G).

Como efecto negativo se puede destacar la pérdida del señoreaje que representaba un 1,5 % del PIB (Calderon, G) aunque esto queda más que compensado con la reducción de la carga financiera por los menores tipos de interés. De hecho, la pérdida de esos ingresos podría considerarse como el pago de una prima de seguro contra la devaluación. Según Manuel Hinds:

«If we compare the seigniorage revenue with the risks associated with the use of local currencies, losing it seems to be a low insurance premium against such risks, particularly if we take into account the risks of currency runs leading to financial crises»7.

De acuerdo con algunos autores de tendencia keynesiana la pérdida de la política monetaria ha impedido reaccionar a las etapas de recesión económica devaluando la moneda. Esta es la opinión de profesores como Alberto Acosta y del ex presidente del gobierno Rafael Correa, que en el año 2004 propuso desdolarizar la economía ecuatoriana en tres pasos, aunque en sus años de gobierno no lo hizo debido al alto riesgo político y económico que hubiese tenido.

Hay que destacar que es un mito pensar que devaluando la moneda local un país se vuelve más competitivo ya que los países de la región que más exportan son los que tienen monedas más sólidas y a largo plazo la competitividad no depende del tipo de cambio nominal sino de la calidad de los bienes y servicios producidos. Es cierto que Ecuador presenta un "déficit comercial no petrolero" pero durante años este déficit fue impulsado por la gran liquidez que entró a la economía del país gracias al boom petrolero y que se filtró a través del gasto público. La consecuencia fue el aumento de las importaciones de bienes de consumo y de producción ya que la liquidez superaba el ritmo de producción nacional. El gobierno de Rafael Correa reaccionó con el establecimiento de medidas proteccionistas (aranceles, cuotas, impuesto a la salida de divisas, etc.) que han tenido efectos muy negativos sobre la actividad comercial.

Otra idea que se suele plantear por autores keynesianos es que la dolarización necesita de factores externos (alto precio del petróleo, elevadas remesas, etc.) para poderse sostener. Sin embargo, la dolarización se mantuvo sin problemas a pesar de que durante los primeros años el precio promedio del barril de petróleo estaba en torno a 20 dólares (Calderon, G).

La dolarización oficial en El Salvador.

A diferencia del Ecuador, en El Salvador la dolarización no fue producto de una mala situación macroeconómica ni de las altas tasas de inflación. Existía un tipo de cambio fijo entre el colón, la moneda local, y el dólar de 8,75 pero las tasas de interés para los depósitos en moneda local eran muy superiores a las tasas de interés en dólares (Swiston, A). La dolarización fue una decisión política que buscaba atraer la inversión extranjera, reducir las tasas de interés e impulsar el crecimiento económico y la productividad. (Hinds, M).

La dolarización espontánea era muy baja pues apenas el 15 % de los depósitos bancarios estaban en dólares (Hinds, M). La reforma se introdujo en el año 2000 mediante la Ley de Integración Monetaria (LIM) que establecía en su artículo 1 el tipo de cambio vigente. Además, la ley garantizaba el bimonetarismo, es decir, la coexistencia de las dos monedas. Sin embargo, al poco tiempo, el colón desapareció de la circulación y el dólar es actualmente la moneda de referencia (Hinds, M). La medida fue impulsada por el partido ARENA del presidente Francisco Flores y su principal promotor fue el ministro de Hacienda Manuel Hinds. Por su parte, el Frente Farabundo Martí para la Liberación Nacional (FMLN), principal partido opositor, se opuso a la medida, aunque cuando llegó al poder en el año 2009 no eliminó la dolarización, al igual que ocurrió en Ecuador con el presidente Correa.

La adopción del dólar supuso la reducción de las tasas de interés del 20 % al 6% y la ampliación de los plazos de los préstamos bancarios (Hinds, M). De acuerdo con Hinds «Antes de la dolarización, había créditos a mediano y largo plazo, pero, como en otros países, estaban denominados en dólares, lo cual generaba un riesgo cambiario muy serio. Si el colón se devaluaba, el monto en colones de los créditos en dólares aumentaría proporcionalmente, amenazando con graves pérdidas a los prestatarios y a los bancos mismos. Con la dolarización los prestatarios pueden tomar créditos de largo plazo sin exponerse a este riesgo»8.

La tasa de inflación se aproximó a la de EE.UU como señala la teoría monetaria y es uno de los países con mayor estabilidad de precios de la región. Es cierto que la inflación fue muy elevada entre los años 1985-1993 cuando el país tenía un sistema de tipos flotantes y se encontraba inmersa en plena guerra civil (1980-1992) pero a partir de 1993 con el retorno al tipo de cambio fijo se estabilizo la política monetaria (Hinds, M).

Sin embargo, El Salvador es el país que capta menor inversión extranjera y ha perdido competitividad en los últimos años. Algunos autores, de tendencia keynesiana, atribuyen esto a la propia dolarización y plantean desdolarizar y disponer de nuevo de una moneda local (Glower,C, Acevedo, C) para impulsar las exportaciones mientras que otros (fundación FUSADES) plantean que los problemas corresponden a la economía real (déficit fiscal, endeudamiento externo, inseguridad ciudadana, etc.) y perciben la dolarización como una medida necesaria pero no suficiente para el progreso económico. En El Salvador, al igual que en Ecuador, los gobiernos de orientación keynesiana han aumentado el gasto público en los últimos años y el desajuste fiscal se ha cubierto con la única vía que tenían disponible que es el endeudamiento externo. La deuda pública de El Salvador está en tono al 60% del PIB, un dato muy elevado si lo comparamos con los países de su mismo entorno económico.

En relación con el comercio internacional cabe destacar que el país presenta un déficit continuado en su balanza comercial pero este proceso se acelera a partir de 1996, años antes de la dolarización y el déficit comercial no siempre es negativo ya que muchos países (Singapur, Hong Kong, etc.) han acumulado durante años déficits comerciales debido a la importación de tecnología y bienes de capital que les ha permitido industrializarse (Hinds, M).

La propuesta de salir de la dolarización es muy debatida en el país. Los economistas liberales piensan que sería un profundo error mientras que algunos economistas socialistas lo defienden como solución a la crisis actual del país.

La dolarización en Panamá: integración financiera y libertad monetaria

Panamá se independizó de Colombia en 1903 con el apoyo de EEUU a cambio de los derechos de construcción del canal que une el mar Caribe con el océano Pacífico y que supone una de las principales fuentes de ingresos del país, aunque tiene una economía muy diversificada (Molina, J.R).

Los ciudadanos de Panamá sufrieron las consecuencias de la inflación durante la Guerra de los Mil Días (1899-1902) donde se recurrió a la emisión de pesos sin respaldo. Por ese motivo, la constitución de Panamá de 1904 establece que no existan leyes de curso legal que obliguen a los ciudadanos a utilizar un determinado signo monetario (Molina, J.R). Esta situación ha hecho que el país tenga una gran estabilidad monetaria protegiéndola de procesos inflacionarios y de crisis financieras. Según Jaime Raúl Molina:

«La mencionada prohibición constitucional, en efecto, ha hecho que mientras todos los demás países de América Latina han experimentado en algún momento (o hasta en repetidas ocasiones) la desgracia de la hiperinflación y el colapso de su moneda, y por tanto de su sistema financiero, en Panamá esto nunca nos ha ocurrido. En materia monetaria hemos tenido un mercado bastante libre»9.

La libertad monetaria de Panamá se basa también en la ausencia de banco central y en que no hay ninguna institución pública que regule la entrada y salida de capitales, lo que genera una gran libertad de flujos financieros. La tasa de interés se determina por la libre oferta y demanda de bienes presentes y no por un órgano de planificación central. De acuerdo con David Saied:

«The absence of a central bank in Panama has created a completely market-driven money supply. Panama's market has also chosen the US dollar as its de facto currency. The country must buy or obtain their dollars by producing or exporting real goods or services; it cannot create money out of thin air. In this way, at least, the system is similar to the old gold standard. Annual inflation in the past 20 years has averaged 1% and there have been years with price deflation, as well: 1986, 1989, and 2003»10.

El sistema bancario panameño se basa en la integración financiera con el resto del mundo y cuenta con la presencia de una gran cantidad de bancos nacionales y extranjeros. Este modelo se inició con el decreto 238 de 2 de julio de 1970 impulsado por Nicolás Ardito Barletta, un ex alumno de la Universidad de Chicago que más tarde sería presidente de la República. La ley bancaria convertiría a Panamá en un centro financiero de bajo riesgo y con reglas sencillas para todos los participantes en el mercado. Se establecieron tres tipos de licencias: la general, la internacional y la de representación. La licencia general permite la intermediación entre clientes locales y foráneos, la internacional autoriza operaciones off shore en territorio nacional y la de representación sirve para que los bancos establezcan oficinas en Panamá.

Debido a la ausencia de prestamista de última instancia el comportamiento de los bancos privados es más prudente y cuando hay una crisis de liquidez las casas matrices de los bancos internacionales suministran los fondos necesarios cumpliendo la función que tradicionalmente se asigna al banco central (Moreno-Villalaz).

Panamá ha sufrido varias crisis económicas, pero nunca una crisis cambiaria debido a la dolarización que elimina por completo el riesgo cambiario. Dentro de esas crisis cabe destacar la de los años setenta, vinculada al alza del precio petróleo, y la generada por las sanciones impuestas por el gobierno de EE.UU a finales de los años ochenta.

En el caso de la crisis del petróleo, se optó por la deflación interna de precios que es un proceso más adecuado que la devaluación monetaria que suelen realizar los países con moneda local. Una devaluación supone la reducción proporcional de los precios internos y el encarecimiento de los precios exteriores permitiendo que empresas exportadoras ineficientes puedan prosperar a costa de empresas eficientes que dependan de la importación de insumos. En cambio, la deflación interna hace que el ajuste de precios esté en función de la productividad de las industrias (Rallo, J. R)11.

En el año 1989 el país sufrió la invasión de EE.UU que ocasionó una crisis económica de la que se recuperó en poco tiempo. Por otro lado, la crisis financiera internacional de 2008 no le afectó al país que sigue siendo el centro financiero y comercial más importante de la región. Panamá cuenta con la segunda zona franca más importante después de Hong Kong, la Zona Libre de Colón, que es un centro de importación, almacenaje y reexportación de productos hacia el resto del continente.

MATERIALES Y MÉTODOS

La metodología se basó en la interpretación de los datos macroeconómicos en base a diferentes teorías económicas (Escuela Austríaca, Escuela Keynesiana, etc.)

RESULTADOS

- En el caso de Ecuador, la dolarización contribuyó a superar la crisis financiera de 1999 proporcionando el periodo de mayor estabilidad monetaria de sus historia.

- En Panamá, la integración financiera y la libertad monetaria han evitado escenarios de crisis cambiarias y ha convertido al país en el centro financiero más importante de la región.

- El Salvador, a pesar de haber convergido con EE.UU en tasas de inflación y tipos de interés, tiene el peor desempeño económico de los países analizados.

DISCUSIÓN

Los resultados de esta investigación están alineados con los de otros estudios siendo el más importante el desarrollado por Manuel Hinds. Los economistas keynesianos o que proponen la intervención de los bancos centrales en el diseño de la política monetaria plantean otro análisis del proceso.

CONCLUSIONES

La dolarización espontánea en la región es una consecuencia de las malas políticas monetarias de los bancos centrales que han financiado sistemáticamente el gasto público mediante la inflación. Esto generó en muchos países procesos de hiperinflación que tuvieron que contenerse con fuertes ajustes macroeconómicos. En este contexto, los agentes económicos comienzan a utilizar la moneda extranjera para hacer frente a la devaluación de las monedas locales y el dólar empieza a circular como medio de cambio y especialmente como depósito de valor. Esto puede medirse por el aumento del porcentaje de depósitos en dólares con respecto al total del sistema financiero y sucedió con distinto grado en países como Perú, Argentina, Costa Rica, Nicaragua, Cuba, Ecuador, etc.

Entre los principales efectos de la dolarización informal destacan la reducción de las fugas de capitales, la pérdida de autonomía por parte del banco central, el mayor acceso a los mercados financieros, las menores cargas financieras y la reducción de los costes de transacción.

La dolarización oficial en Ecuador y El Salvador ha supuesto la eliminación del riesgo cambiario que ha conllevado unas tasas de interés más reducidas y el alargamiento de los plazos financieros. Las tasas de inflación se han controlado en ambos países y en el caso de Ecuador contribuyó de forma decisiva a superar la crisis económica de 1999. Sin embargo, ambos países se enfrentan a un estancamiento económico tras décadas de desajuste fiscal y un excesivo endeudamiento público como consecuencia de políticas keynesianas. Podemos indicar que la dolarización puede ser una condición necesaria para ciertos países en crisis institucional pero no es una medida suficiente y se requieren reformas más profundas en el terreno fiscal, laboral, judicial, etc.

El caso de Panamá ilustra que es viable un entorno de libertad monetaria en ausencia de un banco central como ha defendido tradicionalmente la Escuela Austríaca de economía. La ausencia de leyes de curso legal y la integración financiera ha hecho que el país nunca haya enfrentado un colapso monetario y sea el principal centro bancario de la región.