Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Las Normas Internacionales de Contabilidad (NIC) y las Normas Internacionales de Información Financiera (NIIF), aprobadas por la Junta de Normas Internacional de Contabilidad (IASB) y originadas por la necesidad de comparar la información financiera entre distintos países, mediante la uniformidad de normas contables para el desarrollo de las actividades de las empresas multinacionales, se expanden vertiginosamente. Al respecto, se generan nuevas perspectivas en la ciencia contable, al enfrentarse a un ámbito multidisciplinario, en un entorno económico integral y del conocimiento a escala mundial.

Es significativo destacar que la contabilidad tiene un papel decisivo al cuantificar los costos y valorar aspectos ambientales. Por lo cual, se está puntualizando sobre los tratamientos contables aplicados a los hechos económicos, lo cual según Villasmil y Sierra (2013), "puede darse también en lo que respecta a problemas medioambientales" (p. 134). Más aún cuando la actividad económica no considera las secuelas que sus acciones tienen en el medio social y físico que les rodea donde las actividades económicas se podían observar desvinculadas del medio natural. Dentro de este marco, de acuerdo con Villasmil (2017), "la materialización contable, debe radicar en un sistema de medición y valoración, de elementos naturales" (p. 122). En efecto, la necesidad de valorar económicamente elementos específicos es fundamental, por lo cual la cuantificación del valor económico de ecosistemas concretos y del costo de su deterioro brindaría un instrumento útil para abordar problemas referidos al ambiente.

En este contexto, se considera la posibilidad que las organizaciones reflejen en sus normativas contables la depreciación del capital natural, como una herramienta de gestión ambiental, considerada indispensable para la existencia humana y por ende de utilidad económica para las empresas. Aunado a ello, García, García y Cabello (2017), enuncian que "es significativo fortalecer la Gestión Ambiental, como un factor de competitividad que encamine las acciones de las organizaciones a un ambiente ecológicamente sustentable" (p. 7). En este sentido, la contabilidad como se conoce actualmente, es el producto de toda una cantidad de actividades mercantiles diversas que han exigido a través de los años, el mejorar la calidad de la información financiera en las empresas.

Atendiendo a las exigencias de este proceso evolutivo, han surgido diversas normativas en materia contable, como los Principios de Contabilidad de Aceptación General (PCGA), como los puntualiza la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV, 2009), al considerarlos como "un cuerpo de doctrinas asociadas con la contabilidad" (p. 12), ya que, de acuerdo con Ariza y Villasmil (2014), "surgen en aras de explicar las actividades mercantiles y sirven de guía en la selección de los procedimientos aplicados por los contadores públicos en su ejercicio profesional" (p. 49).

No obstante, han emergido otras normas, siendo las más actuales las Normas Internacionales de Contabilidad (NIC) y las Normas Internacionales de Información Financiera (NIIF), aprobadas por la Junta de Normas Internacionales de Contabilidad (IASB) y originadas por la necesidad de comparar la información financiera entre distintos países, mediante la uniformidad de normas contables como respuesta a la rápida expansión de las actividades de las empresas multinacionales.

Dentro de este marco, la preparación y presentación de información contable bajo las NIC o NIIF, están dirigidas a satisfacer las necesidades comunes de una gama de usuarios, por cuanto las mismas reconocen, miden y revelan los efectos financieros de las transacciones, al ofrecer una imagen fiel del desempeño de la empresa, permiten además un mejor análisis, aumento en el nivel de calidad de la información contable, conjuntamente logra la comparabilidad mundial de la información financiera, lo cual contribuye con la internacionalización del mercado de capitales e incremento de inversiones extranjeras en diversos países. En este contexto, y producto de la globalización económica, se generan nuevas perspectivas en la ciencia contable pues se enfrenta a un ámbito de multidisciplinariedad en un entorno económico integral y del conocimiento a escala mundial. A este respecto consideran García, Durán, Parra y Márceles (2017), que "se necesita reconocer todos los recursos económicos generadores de valor para las organizaciones" (p. 16).

Ahora bien, la comunidad de negocios en el mundo y los organismos que emiten normativa en los países y entes reguladores, han acordado utilizar un único juego de normativa financiera conocidas como las Normas Internacionales de Información Financiera (NIIF). Atendiendo a estas consideraciones, la FCCPV decidió, en enero de 2004, después de un amplio análisis iniciado en el año 2000, la aplicación de las NIIF en Venezuela, considerando dos grupos de entidades de negocios: uno representado por entidades que no cotizan en mercados de valores, aplicación de NIIF, a partir del año 2008; el resto de entidades, consideradas pequeñas y medianas (pymes) a partir de los ejercicios que inicien el 01 de enero de 2010, de forma voluntaria y de manera obligatoria a partir del año 2011 (Alexander y Archer, 2005, p. 20).

Con base en lo expuesto, la adopción de estas Normas Internacionales emitidas por el International Accounting Standard Committee (Consejo de Normas Internacionales de Contabilidad) o IASC, después de una previa revisión e interpretación de cada una de ellas, por parte del Comité Permanente de Principios de Contabilidad (CPPC) y aprobación en un Directorio Nacional Ampliado. Por tanto, en Venezuela según la FCCPV (2009), "con el propósito de estar en sintonía con un proceso de estandarización de la información financiera y por consiguiente ofrecer a los contadores públicos venezolanos los avances en materia internacional, ha decidido la adopción definitiva" (p. 13). En razón de lo cual, los Principios de Contabilidad Generalmente Aceptados en Venezuela, se identificarán con las siglas VEN-NIF y los Boletines de Aplicación identificadas con las siglas BA VENNIF, "estos contienen las normas vigentes aprobadas que regularán los diversos aspectos contables y serán de aceptación general en el país., esta situación fue abordada por Villasmil, Leal, Sierra y Márceles" (Villasmil, Leal, Sierra y Márceles, 2017, p. 15).

Ahora bien, es significativo destacar, que, en materia de contabilidad, ha surgido controversia en cuanto a si ella representa una ciencia, técnica o arte. Como ciencia, porque estudia las leyes a las que debe someterse la interpretación del Estado, "así como el desarrollo de la empresa y establece reglas a seguir para llevar las cuentas necesarias y lograr así la dirección apropiada de las riquezas que integran el patrimonio de dicha empresa" (Gray y Bebbington, 2006, p. 27). Como técnica, pues se encarga de registrar las operaciones con toda claridad y precisión, controla rigurosamente tales operaciones, protege los activos y sirve como fuente inagotable de informaciones, para que los gerentes a través de ella puedan orientarse sobre el curso que siguen sus negocios mediante datos contables; permitiendo así conocer la estabilidad, solvencia y capacidad financiera de la organización. Asimismo, como arte, porque se responsabiliza de anotar, clasificar, así como resumir en un modo significativo y en términos de dinero las transacciones comerciales, y los sucesos que son generalmente de carácter financiero, interpretando los resultados obtenidos.

A efectos de esta investigación, se entiende la contabilidad bajo la idea que es el conocimiento científico aplicado a los sistemas de registro y control de las operaciones efectuadas por una entidad que modifican el patrimonio de la misma de manera cuantitativa y cualitativa, a fin de interpretar sus efectos, "permitiendo así conocer los resultados de las operaciones y situación financiera de una organización" (Moreno, Parra, Villasmil, Hernández y Durán, 2017, p. 4).

Desde esta perspectiva, es posible que la cuantificación del capital natural, por sus características subjetivas, sea de difícil medición. Sin embargo, la contabilidad como disciplina transversa a las ciencias sociales, tiene un papel preponderante al insertar ciertas metodologías para cuantificar los costos y valorar aspectos ambientales, como parte del desarrollo de estrategias en las empresas; esto ha sido desarrollado por Durán, Crissien, Virviesca y García (2017, p. 27).

Por tanto, como parte del proceso integral de los equipos en las organizaciones, la contabilidad hace posible que la información financiera de las organizaciones responda a pautas comunes y que estas midieran sus resultados de manera un tanto más ejemplar, al tratar de proporcionar confiabilidad. Actualmente, en pleno siglo XXI, se espera alcanzar una armonización contable internacional efectiva, e introducir en la información contable-financiera los nuevos recursos económicos generadores de beneficios, de mayor valor para la organización.

Cabe considerar, como lo refiere Zaá (2000), "la contabilidad al igual que otras disciplinas científicas no puede permanecer al margen de la problemática ambiental, sino debe contribuir a su estudio y solución" (p. 5), lo cual significa, esencialmente, una participación activa en la que la contabilidad, como complemento de las demás ciencias, se involucra en las tendencias de la materia ambiental.

En este orden de ideas, se está puntualizando sobre los tratamientos contables aplicados a los hechos económicos derivados de la problemática ambiental. Hasta hace dos décadas, la actividad económica no consideraba las secuelas que sus acciones tienen en el medio social y físico que les rodea donde las actividades económicas se podían observar desvinculadas del medio natural. Como lo expresa Llull (2001), "la contabilidad tradicional recoge los costos generados de sus actividades productivas, no contabilizando aquellos en los que la empresa incurre por el consumo de elementos naturales" (p. 34). No obstante, esto ha variado, al considerar que el medio ambiente cumple funciones valiosas: fuente esencial, generadora de recursos necesarios para la actividad productiva, ofrece servicios relacionados con el disfrute del ambiente como la belleza natural, aire limpio; en virtud del cual actúa como depósito de desechos y residuos generados en las actividades de producción y consumo.

Agrega el autor, que no se admiten gastos para preservar y rescatar el ambiente, así como tampoco el consumo del llamado capital natural. Por tanto, en pocas ocasiones se incluyen en los indicadores económicos, costos destinados a prevenir los daños ambientales, como filtros de las fábricas altamente contaminantes o equipamiento para la manipulación y almacenamiento de sustancias tóxicas en áreas agrícolas, o aquellos dirigidos a remediar tales daños, incluidos los gastos de reemplazo de propiedades destruidas por altos niveles de contaminación o gastos médicos derivados por intoxicaciones. En concordancia con este planteamiento, hay algunas consideraciones referentes a este aspecto en las Normas Internacionales de Contabilidad e Información Financiera, que vinculan el ambiente con la economía de la organización, lo cual puede tener un impacto en el desarrollo de políticas económicas y ambientales. Cabe destacar que las organizaciones pueden considerar la incorporación del uso o agotamiento de bienes y servicios ambientales dentro de la contabilidad. Al respecto, han surgido tendencias vinculadas al tema, las cuales han sido denominadas: contabilidad ambiental, contabilidad medioambiental o contabilidad de gestión medioambiental.

De acuerdo a Daniele, Fernández y Gorbach (2001), se trata de "reflejar los efectos que los cambios ecológicos producen en las organizaciones" (p. 17), lo cual incluye: "valoración cuantitativa de los atributos ambientales, uso de capital natural e incidencia de la contaminación; y establece metodologías para cuantificarlos e internalizar los costos ecológicos en los precios de los bienes o servicios" (Daniele et al., 2001, p. 20). Por otra parte, Gray (2006) define la contabilidad ambiental como "el proceso de informar los efectos sociales y ambientales en las acciones económicas de las organizaciones" (p. 49). Al respecto, Ablan y Méndez (2004), expresan que "la contabilidad ambiental tiene por finalidad reconocer la interacción empresas-ambiente, de esta relación se derivan aspectos a ser incorporados en la información contable de la entidad" (p. 19). Por lo cual, es necesario superar el paradigma empresarial que considera la variable ambiental como una fuente de problemas que se asocian a cuantiosos gastos, lo cual va en contra de la rentabilidad de la organización.

Además, Scavone, Schapira y Ferrucci (2001), exponen que "la contabilidad medioambiental tiene como objetivo recolectar y procesar datos para proveer información ambiental útil para la toma de decisiones o fines contables, además de que debe identificar, analizar, calcular, clasificar, registrar, resumir, para finalmente comunicar datos ambientales" (p. 5). Dentro de este marco, los estados financieros de las organizaciones deben presentar razonablemente la situación de las mismas, por tanto, además de la información tradicional, conviene incluir también aquella relativa tanto a recursos naturales como a costos ambientales. Esta materialización, debe radicar en un sistema de medición y valoración, de elementos naturales. La necesidad de valorar económicamente elementos específicos es fundamental, la cuantificación del valor económico de recursos o ecosistemas concretos y del costo de su deterioro o pérdida brindaría un instrumento útil para abordar problemas específicos referidos al ambiente.

La contabilidad de gestión medioambiental o contabilidad ambiental, como bien se le quiera identificar, se ocupa del tratamiento de activos, pasivos y costos vinculados al ambiente, así como de la elaboración de información necesaria para la toma de decisiones orientadas a la gestión ambiental de la organización. De acuerdo a lo planteado, los investigadores se orientaron a examinar las normas internacionales de contabilidad y su relación con los principios de gestión ambiental, en Venezuela.

Normas internacionales de contabilidad

El International Accounting Standards Committee (IASC), creado en junio de 1973, es un organismo armonizador, de carácter profesional y ámbito mundial, dedicado a la difusión e implantación de la armonización contable. En sus funciones resaltan: (a) emisión de normas internacionales de contabilidad (NIC); y b) constituye un completo compendio de la práctica contable en todas sus manifestaciones, que aborda una amplia gama de temas con profundidad y extensión; abarcando prácticamente la totalidad de los asuntos que pueden plantearse en la contabilidad moderna. Siguiendo a Tua (2001), en sus objetivos, resaltan: el "formular y difundir, en interés público, normas contables a observar en la presentación de los estados financieros" (p. 16), también, "promover su aceptación y respeto por todos los países" (p. 18), y "trabajar por la mejora y armonización de las regulaciones, normas contables y procedimientos relacionados con la presentación de estados financieros" (p. 18). Por tanto, el producto principal del trabajo del IASC es la emisión de International Accounting Standards (IAS), conocidas en lengua española como Normas Internacionales de Contabilidad (NIC).

Es importante acotar lo señalado por Mongue (2006), "referente a que las NIC se basan en un planteamiento más hipotético-deductivo que los Principios de Contabilidad Generalmente Aceptados (PCGA), pues se plasman objetivos, valores y elementos informativos que deben estar presentes en la información contable de las empresas" (p. 37). Además, entre las ventajas de la adopción de las NIC, se encuentra la unificación normativa que proporcionará a las distintas entidades, independientemente del país donde se emitan los estados financieros, estos podrán ser comprendidos y analizados con uniformidad de criterios.

En efecto, debe entenderse que las Normas Internacionales de Información Financiera (NIIF) incluye tanto a las Normas Internacionales de Contabilidad (NIC) y sus interpretaciones Standing Interpretations Committee (SIC) emitidas por Comité de Normas Internacionales de Contabilidad (IASC por sus siglas en inglés), como a las propias NIIF y sus interpretaciones; las IFRIC, emitidas por el Consejo de Normas Internacionales de Información Financiera (IASB, por sus siglas en inglés) organismo este que sustituyó al IASC en 2001.

En el año 2002, de acuerdo con Monge (2005), "se aprobó el Reglamento de la Unión Europea relativo a la aplicación de las Normas Internacionales de Contabilidad (NIC) o Normas Internacionales de Información Financiera (NIIF) (es el nombre de todas las nuevas normas que vayan apareciendo" (p. 18). Posteriormente, otros países no pertenecientes a la Unión Europea, entre los que destacan: Australia, Brasil, Canadá, Noruega, Suecia y Rusia, han establecido distintos planes de convergencia de sus normas contables con las normas internacionales. (Mongue, 2005, p. 18). De igual manera, se ha formalizado un acuerdo de convergencia entre las normas norteamericanas y las NIC. Particularmente, en el caso venezolano en un directorio nacional ampliado celebrado en enero de 2004, la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV) decidió adoptar las Normas Internacionales de Contabilidad (NIC - NIIF).

Es conveniente resaltar que ya se han adelantado muchos estudios sobre la adopción de las NIC, sin embargo, la decisión definitiva se ha postergado en numerosas ocasiones. En noviembre de 2009, se pronunciaron organismos gubernamentales sobre la no conveniencia de la adopción de estas normas por lo cual exhortó a la no consideración de estas normas contables, por considerar que deben ser discutidas ampliamente con el colectivo interesado. Sin embargo, cabe destacar que la FCCPV (2009), se pronunció al respecto y expresó que "el objetivo es obtener información financiera objetiva, neutral, transparente, oportuna y razonable que permita a los usuarios, disponer de datos financieros útiles y confiables en la toma de decisiones, análisis de datos, diagnósticos de metas y objetivos planificados" (p. 22). Por tanto, las NIIF son consideradas normas de alta calidad, neutralizan las asimetrías de la información financiera y ofrecen una imagen fiel de las transacciones y eventos que realizan las entidades. Razón por la cual se ratificó la decisión de adoptar las Normas Internacionales de Contabilidad, considerando para ello dos grupos de entidades de negocios: uno representado por grandes entidades que no cotizan en mercados de valores, aplicación de NIIF, a partir del año 2008, el resto de las entidades, consideradas pequeñas y medianas (pymes) a partir de los ejercicios de que inicien el 01 de enero de 2010, de forma voluntaria y de manera obligatoria a partir del año 2011.

Ahora bien, es conveniente resaltar que las normas internacionales sobre la incidencia del medio ambiente en la información financiera, es aún incipiente. Tal como lo señala, Tua (2001), el tema no pasaba de ser "un estudio teórico, aunado a un pequeño grupo de profesionales de pensamiento moderno, junto con algunas empresas que, por convencimiento, lógica contable futurista, o la imagen que ello producía, tenían en cuenta estas cuestiones al elaborar su información financiera" (p. 15). Muestra algunas normas catalogadas como importantes referentes al ambiente, lo cual es novedoso, al menos en cuanto a su consideración por la normalización contable. En consecuencia, las empresas deben ser responsables de sus actuaciones, en particular aquellas que afectan la información de sus estados financieros y revelan información complementaria relacionada con la materia. Si bien la regulación en lo contable, vinculada con el ambiente no es amplia; sí puede considerarse que es variada. Atendiendo a estas consideraciones, la normalización contable ha tenido en todos los ámbitos, tanto nacional como internacional, aunque con desfases en el tiempo en relación con los diferentes países, una evolución significativa, que pone de manifiesto la decidida tendencia hacia la consideración creciente del efecto de las cuestiones medioambientales en la información financiera.

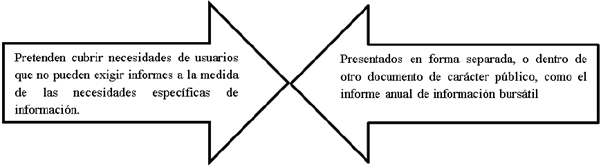

A la fecha, se han emitido pronunciamientos específicamente dedicados al medio ambiente, en base a ello, se presenta la norma internacional de contabilidad n.° 1 (NIC 1) presentación de los estados financieros y de la norma internacional de contabilidad n.° 37 (NIC 37) provisiones, activos y pasivos contingentes, puntos que refieren, aunque someramente el tema ambiental en la información contable. En concordancia con lo señalado por la IASB (2005-2013), el objetivo de esta norma, "es establecer las bases para la presentación de estados financieros con propósitos de información general, en busca de comparar, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores, como con los de otras entidades diferentes" (p. 22). Además, según la IASB (2005-2013), dicha norma establece:

(a) requisitos generales para la presentación de los estados financieros; y (b) directrices para determinar su estructura, a la vez fija los requisitos mínimos sobre su contenido. A este respecto, la norma se aplicará a todo tipo de estados financieros con propósitos de información general, que sean elaborados y presentados conforme a las Normas Internacionales de Información Financiera (NIIF) (IASB, 2005, p. 22).

Fuente: IASB (2005-2013), adaptado a la investigación por el autor.

Figura 1: Estados financieros con propósito de información general

Asimismo, la norma exige que se revele la siguiente información: (a) los juicios, que impliquen estimaciones, siempre que tengan un efecto significativo sobre los importes reconocidos en los estados financieros; y (b) los supuestos clave acerca del futuro, y otros datos para realizar estimaciones que comporten incertidumbre en la fecha del balance, siempre que lleven asociado un riesgo importante de producir ajustes significativos en el valor de los activos o pasivos.

Como bien lo indica Alexander y Archer (2005), la NIC 1 "apoya, pero no exige la presentación adicional de un informe de la administración sobre el desempeño y situación financiera de la empresa" (p. 12), y acerca de su ambiente, riesgos e incertidumbres, de igual manera se estimula la elaboración de nuevos estados e informes adicionales sobre asuntos ambientales. Asimismo, sugiere que la norma internacional de contabilidad n.° 37 referida a las provisiones, activos contingentes y pasivos contingentes (NIC 37), según lo señalado por la IASB (20052013), su objetivo, es "asegurar que se utilicen las bases apropiadas para el reconocimiento, medición y contabilización de las provisiones, activos y pasivos de carácter contingente" (p. 22), también exige que se revele la información financiera complementaria suficiente, por medio de las notas a los estados financieros, como para permitir a los usuarios comprender la naturaleza, calendario de vencimiento e importes, de estas partidas. De este modo, la norma debe ser aplicada al proceder a contabilizar sus provisiones, activos y pasivos contingentes, excepto: aquellos que se deriven de contratos pendientes de ejecución, excepto cuando el contrato es oneroso; y aquellos de los que se ocupe alguna otra norma internacional de contabilidad, adicionalmente, define esta norma expresamente lo que se debe considerar como activo contingente, pasivo contingente y provisiones.

Cabe resaltar, que la NIC 37 contempla elementos específicamente referidos al ambiente, particularmente, en el caso de las provisiones, tales como: multas medioambientales o los costos de reparación de esos daños causados en contra de la ley, costos por el abandono de una instalación de extracción de petróleo o de una central nuclear, siempre que esté obligada a restaurar los daños ya ocasionados por su funcionamiento, referencias estas señaladas por la norma. Ahora bien, atendiendo estas disposiciones, Túa (2001), señala que se pueden crear provisiones medioambientales, para lo cual, la empresa podrá dotar una provisión por este concepto cuando:

Esté obligada, por la ley o por un contrato, a prevenir, reducir o reparar daños al medio ambiente; o (b) se encuentre frente a una obligación asumida, que tenga el compromiso de prevenir, reducir o reparar un daño medioambiental, bien sea internamente a otro órgano de la empresa, o bien externamente (Tua, 2001, p. 11).

Adicionalmente, las provisiones que pueden ser consideradas por una empresa, entre ellas: legislación referente a terrenos contaminados, obligación asumida para sanear terrenos contaminados, obligación legal de colocar filtros para el humo, entre otros.

Materiales y métodos

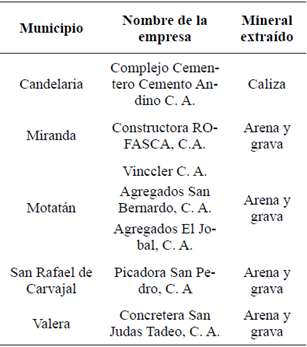

En la presente investigación se abordó el tipo analítico descriptivo. Por consiguiente, la misma se ubicó como descriptiva, pues el objetivo fue analizar y describir la información, que se recabó sobre normas internacionales de contabilidad y principios de gestión ambiental. Considerando que el diseño de investigación es la estrategia que adopta el investigador para responder al problema planteado, el diseño fue no experimental transeccional de campo. Por tanto, en la investigación presentada, los datos fueron recolectados de primera fuente por la investigadora en las empresas extractivas del Municipio Valera en el estado Trujillo y del Ministerio del Ambiente de esta jurisdicción, donde se produjo el problema estudiado, por lo cual se obtuvo toda la información directamente de los informantes en el propio sitio donde se estaban dando los hechos.

La población estuvo constituida por empresas dedicadas a la extracción de minerales no metálicos tales como: arena, grava, arcilla, feldespato y sílice, las cuales cuentan con permisología del Ministerio del Poder Popular para el Ambiente (MINAMB) en el estado Trujillo, según se evidencia (ver tabla 1):

Dado que la población por el número de unidades que la integran resultó accesible en su totalidad, no fue necesario extraer una muestra, y para ello se consideraron, en primer lugar, a los contadores públicos encargados de llevar los aspectos contables de estas empresas extractivas de minerales no metálicos, y a los administradores o encargados de la gestión del ambiente de estas organizaciones. Para esta investigación los instrumentos de medición fueron formulados con base en las teorías que sustentan la investigación, así como en función de las variables a medir normas internacionales de contabilidad y principios de gestión ambiental, desde esta perspectiva, con la finalidad de recopilar información relativa a las variables objeto de estudio, se utilizó como instrumento para la recolección de datos un cuestionario autoadministrado, donde el encuestado suministró directamente la información.

La validez del instrumento fue sometida aljuicio de diez expertos, quienes analizaron cada ítem de acuerdo a los indicadores en relación con el contexto teórico. Luego se procedió al cálculo de la confiabilidad del instrumento de medición. Para lo cual, se aplicó una prueba piloto a una muestra con características semejantes a las de la población objeto de la investigación. La confiabilidad calculada para el instrumento con respecto a la variable normas internacionales de contabilidad, obtuvo α = 0,92. Y para el instrumento de principios de gestión ambiental, alcanzó α = 0,91. Posteriormente se realizó el procesamiento y análisis de datos, bajo la especificación de las técnicas analizadas (lógicas y estadísticas) a utilizar, para luego hacer el análisis respectivo. Dentro de este contexto, para el estudio de los datos obtenidos, se aplicó la estadística descriptiva e inferencial, utilizándose el análisis cuali-cuantitativo.

RESULTADOS

Fuente: elaboración propia

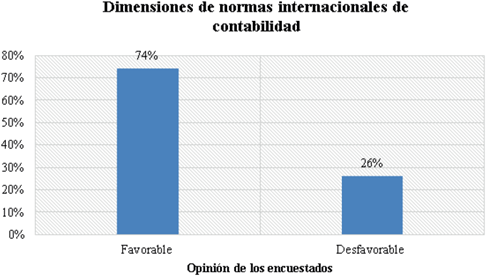

Figura 1. Opinión sobre las normas internacionales de contabilidad

Con base en los resultados presentados en la tabla 2, donde se presenta la dimensión normas internacionales de contabilidad, se visualiza que el 74 % de los encuestados se situaron en la categoría desfavorable, en contraposición con 26 % quienes se ubicaron en la favorable. En relación a las medidas de tendencia central, se visualiza una media de 1,71 contenida dentro de lo favorable. La mediana, por su parte obtuvo un resultado de 1,00; como la media es mayor, se evidencia una asimetría positiva de la curva, lo cual indica que la mayor concentración de respuestas tiende a lo desfavorable. La desviación estándar se ubicó en 1,19 indicando una dispersión de los puntajes entre las categorías nunca y casi nunca.

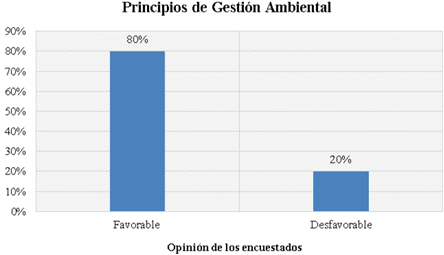

En relación a los resultados presentados en la tabla 3, que muestra la dimensión principios de gestión ambiental, se observa que el 80 % de los encuestados se ubicaron en la categoría favorable, en contraposición con 20 % quienes se posicionaron en la desfavorable. Al considerar las medidas de tendencia central, se observa una media de 3,71; contenida dentro de lo favorable. La mediana por su parte obtuvo un resultado de 4,00; como la media es menor, se evidencia una asimetría negativa de la curva, lo cual indica que la mayor concentración de respuestas tiende a lo favorable. La desviación estándar se ubicó en 1,44 indicando una dispersión de los puntajes entre las categorías casi nunca y siempre.

Discusión

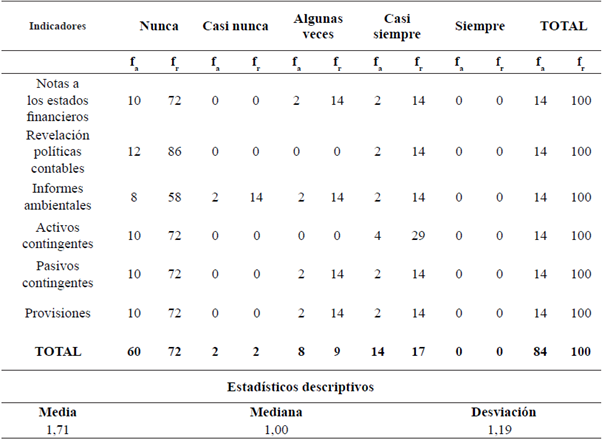

Desde la perspectiva de los resultados presentados, se puede inferir que las empresas extractivas del estado Trujillo, en su mayoría no contemplan lo señalado por la NIC-1 y por la NIC-37, particularmente en lo referente: (a) notas a los estados financieros; (b) revelación de políticas contables; (c) informes ambientales; (d) activos contingentes; (e) pasivos contingentes; y (f) provisiones. En este sentido, se observa la desvinculación de los profesionales de la contaduría pública en las empresas extractivas del Estado Trujillo, pues no manifiestan la aplicación de las Normas Internacionales de Contabilidad (NIC). Particularmente, en lo que se refiere a: notas a los estados financieros, revelación de políticas contables, informes ambientales, activos contingentes, pasivos contingentes y provisiones.

Lo que se considera significativo, más aún cuando en Venezuela las entidades de negocios, así como las pequeñas y medianas entidades, definidas como entidades formalmente constituidas que persigan fines lucrativos y que no estén sujetas al control de algún ente regulador, son las que deben seleccionar los principios de contabilidad de aceptación general que aplicarán, a partir del primer día del ejercicio económico del año 2011, y así migrar hacia el nuevo modelo contable venezolano, para preparar y presentar sus estados financieros. Desde esta perspectiva, la información financiera no está siendo comprendida y aplicada en correspondencia con los nuevos principios de contabilidad (VEN-NIF), proveniente precisamente de las NIC, con la finalidad que la información financiera sea de elevada calidad y útil en el proceso de medición de metas y objetivos. En efecto, las NIC representan una herramienta útil especialmente para los contadores públicos, quienes tienen el compromiso de aplicar sus conocimientos fundamentados en la nueva normativa, y que representa un apoyo para cumplir con su misión social y técnica.

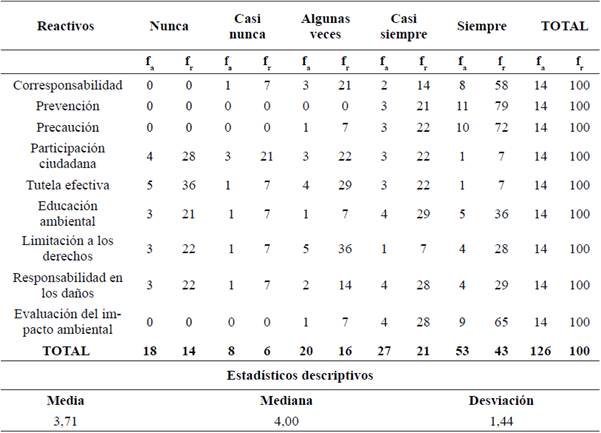

En correspondencia con los resultados expresados en la figura 2, se puede inferir que la mayoría de las empresas extractivas en el Estado Trujillo, se apegan a lo señalado en la Ley Orgánica del Ambiente (LOA, 2006), referente a los principios de gestión ambiental, particularmente en: "corresponsabilidad, prevención, precaución, participación ciudadana, tutela efectiva, educación ambiental, limitación a los derechos individuales, responsabilidad en los daños ambientales y evaluación del impacto ambiental" (pp. 5, 8). No obstante, es importante acotar que, de los indicadores antes mencionados, en las empresas extractivas del Estado Trujillo, están más consolidados la prevención, precaución y evaluación del impacto ambiental. Cabe destacar, que son requerimientos exigidos por el Ministerio del Ambiente para otorgar el permiso a fin de realizar las labores de extracción.

Por otro lado, los indicadores corresponsabilidad, participación ciudadana, tutela efectiva, educación ambiental, limitación a los derechos individuales y responsabilidad en los daños ambientales se encuentran en niveles bajos. En efecto, se puede inferir, según la LOA (2006), que "estas empresas presentan debilidades en principios de gestión ambiental" (pp. 9, 11).

Al considerar, lo señalado por la LOA (2006), las organizaciones en general "deben apegarse a las disposiciones y principios rectores de la gestión ambiental, en el marco del desarrollo sustentable, para contribuir a la seguridad y al logro del máximo bienestar de la población y al sostenimiento del planeta, en interés de la humanidad" (p. 12).

Conclusiones

Luego de analizar las normas internacionales de contabilidad en materia ambiental en empresas extractivas, se detectó que en su mayoría estas organizaciones no contemplan lo señalado por las normas internacionales de contabilidad NIC-1 y NIC-37, especialmente en lo relacionado con: (a) notas a los estados financieros; (b) revelación de políticas contables; (c) informes ambientales; (d) activos contingentes; (e) pasivos contingentes; y (f) provisiones. (IASB, 2005, p. 33).

En este sentido, la información financiera no está siendo comprendida y aplicada en correspondencia con los nuevos principios de contabilidad (VEN-NIF), proveniente precisamente de las NIC, con el fin que la información financiera sea de elevada calidad y útil en el proceso de medición de sus metas y objetivos. En efecto, representan una herramienta útil especialmente para los Contadores Públicos, quienes tienen el compromiso de aplicar sus conocimientos fundamentados en la nueva normativa, y que representa un apoyo para cumplir con su rol social y técnico.

Al respecto, la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV, 2009), aprobó "la adopción de las Normas Internacionales de Información Financiera emitidas por el Consejo de Normas Internacionales de Contabilidad, (IASB, siglas en inglés)" (p. 11), previa revisión e interpretación de cada una de ellas, por parte del Comité Permanente de Principios de Contabilidad (CPPC) y aprobación en un Directorio Nacional Ampliado o cualquier órgano competente para ello. En efecto, los principios de contabilidad generalmente aceptados en Venezuela, se identificarán con las siglas VEN-NIF y los Boletines de Aplicación identificadas con las siglas BA VEN-NIF, los cuales contienen las normas vigentes aprobadas (FCCPV, 2009, p. 10).

Las regulaciones ambientales venezolanas dictaminan sobre la obligación que poseen todos los actores de la sociedad a cumplir con la preservación del ecosistema, además establecen las multas y sanciones respectivas para penalizar el incumplimiento de las leyes en materia ambiental. En tal sentido, estas organizaciones al llevar registros contables verdes, se ven positivamente en lo económico por identificar las partidas de carácter ambiental, pueden desarrollar la planificación para el apropiado desarrollo y aprovechamiento de los recursos, en función de la obtención de lucro para la organización, y contribuir con la resolución de problemas en el entorno.