Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

Las investigaciones sobre gobierno corporativo han conducido a la proliferación de conceptos polisémicos (Richart-Ramón et al., 2011; Pirtea, 2013; Severino-González et al., 2018; Severino-González y Medina, 2018), que consideraban de manera exclusiva la gestión de los retornos por sobre la inversión. En cambio, hoy día, consideran la relación entre el gobierno corporativo y las diversas teorías subyacentes (Portalanza, 2013), producto de los escándalos que han afectado la economía de las naciones en todo el mundo (Méndez et al., 2015; Severino-González y Medina, 2019); sobre todo en países emergentes y en transición (Macías & Román, 2014; Briano y Saavedra, 2015).

La presente investigación preliminar tiene como propósito analizar el cumplimiento de las prácticas de gobierno corporativo según la NCG 341 y NCG 385, usando como criterio de comparación el desempeño del IPSA y su rubro. Para lo cual se han diseño rankings que permitieron abordar los cambios de posición y la identificación de las normas más desarrolladas por rubro según porcentaje de cumplimiento.

Marco referencial

Gobierno corporativo

El gobierno corporativo es el conjunto de instancias y prácticas institucionales mediante el cual las compañías son operadas, dirigidas y controladas (Cadbury, 1997; Araga, 2015; Gompers et al., 2003), incluyendo -hoy en día- a todos los grupos de interés (OCDE, 2004), motivando al diseño de leyes, normas, índices, indicadores y modelos (Gómez-Betancourt y Zapata-Cuervo, 2013; Augustine, 2012). Ahora bien, a pesar de lo antes señalado, existen vacíos que conducen a profundas crisis económicas en diversos países del mundo, como expresión máxima de prácticas antiética (Espinoza, 2010; Belak, 2013; Domínguez, 2011; Wainstein, 2012; Bautista, 2014; Muñoz, 2015; Ramírez, 2016; Shleifer & Vishny, 1986; Hernández et al., 2015; Severino y Medina, 2018).

El estudio de gobierno corporativo se relaciona principalmente con la responsabilidad social empresarial, teoría de los grupos de interés y con los problemas de agencia (De la Cuesta, 2004; Monterrey et al., 2008; Freire y Repullo 2011; Acero y Alcalde, 2012; Mason y Simmons, 2013; Rahim y Alam, 2013; Ayuso et al., 2014; Kim y Purnanandam, 2014; Lai y Chen, 2014; Medina y Severino, 2014; Mansilla y Saavedra, 2015, Medina y Severino, 2015; Shawtari et al., 2016; Orjuela, 2017; Severino, 2017). Dando paso al diseño de modelos de gobierno corporativo que se adecuan a las modelos preexistentes, tales como: Reino Unido, Estados Unidos, Nigeria, España, Alemania, Japón, Colombia, México, Finlandia, Suecia, Brasil, no quedando ajeno Chile (Cadbury, 1997; Shleifer y Vishny, 1986; Faría et al., 2006; Lagos, 2013; González et al., 2014; Akinkoye y Olasanmi, 2014; Miras y Escobar, 2016).

Ahora bien, en los últimos años en Chile se han promulgado disposiciones legales que han robustecido el marco regulatorio ligado con la gobernanza corporativa (Lefort y González, 2008; Alberto, 2010; Islas, 2013), atendiendo particularmente a las sociedades anónimas; siendo algunas de ellas las normas de carácter general 341 y 385. Por un lado, la NCG n.° 341 busca proveer información respecto de las prácticas de gobierno corporativo que ejercen las sociedades anónimas abiertas en Chile. En cambio, por otro lado, la NCG n.° 385 busca fomentar la autorregulación, aumentando los estándares de gobierno corporativo, responsabilidad social, desarrollo sostenible y, a su vez, la eliminación de la asimetría de información.

Materiales y métodos

Para el desarrollo de este trabajo preliminar se ha considerado la metodología de investigación cuantitativa (Hernández et al., 2010), de corte transversal. En donde se han comparado las prácticas de gobierno corporativo desarrolladas por sociedades anónimas abiertas de Chile que forman parte del IPSA. Las empresas que son consideradas en este estudio son aquellas que forman parte del IPSA y que cumplen la condición en cuanto a la efectiva publicación de ambos años -ventana de observación: 2014 y 2015- de los respectivos reportes según NCG en la página web de la SVS3, siendo en total 33 compañías, las cuales se agrupan en los siguientes rubros: retal, salud, sanitario, bebidas, eléctricos, minería, inmobiliaria y transportes.

Ahora bien, para el año 2014 se consideró la NCG 341. En cambio, para el año 2015 se consideró la NCG 386. Lo anterior producto de la caducidad y vigencia de las respectivas normativas de carácter general. En cuanto a la NCG 341, posee las siguientes secciones: Funcionamiento del directorio, Relación entre la sociedad, los accionistas y el público en general, Sustitución y compensación de los ejecutivos principales, y Gestión de políticas, control interno y gestión de riesgos; sumando en total 19 prácticas. Por otro lado, la NCG 385, posee las siguientes secciones: Funcionamiento y composición del directorio, Relación entre la sociedad, los accionistas y el público en general, Gestión y control del riesgo, y Evaluación por parte de terceros; sumando en total 99 prácticas. Para el levantamiento de información se accedió a la página web de la SVS (ahora denominada CMF) para traspasar la información publicada en los respectivos reportes de gobierno corporativo. Para luego sistematizar la información y aplicar las estrategias de análisis. Para aquello se considera el nivel de cumpliendo global y particular, por empresa y por rubro, además del nivel de cumpliendo general del IPSA de cada año. Dando paso a la explicación del comportamiento a través de las prácticas desarrolladas por las mismas compañías.

Resultados

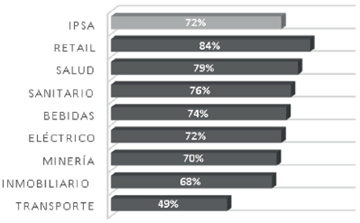

De acuerdo a la figura 1, solo cuatro rubros presentan un desempeño superior al rendimiento del IPSA, lo cual es producto de la contribución de Cencosud S. A. (84 %), Ripley Corp S. A. (89 %), S.A.C.I. Falabella S. A. (84 %) y BUPA Chile S. A. (95 %). Por otro lado, en el rubro sanitario, el mayor desempeño es presentado por Aguas Andinas S. A. con un 84 % de cumplimiento y, por último, en el rubro de bebidas, la empresa Viña Concha y Toro cumple con un 84 %. Ahora bien, en cuanto al desempeño más bajo es presentado por el rubro de trasporte, particularmente la Compañía Sud Americana de Vapores S. A.

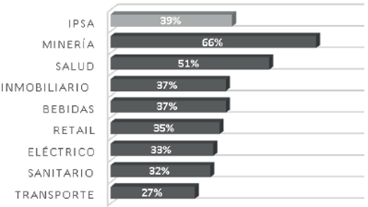

Por otro lado, en relación con la figura 2, el desempeño del IPSA es de 39 %; siendo superado por los rubros de minería y salud. En el rubro minería la empresa Sigdo Koppers S.A. presenta un 93 % de cumplimiento, superando a CAP S. A. y Sociedad Química y Minera S. A., que presentan un desempeño promedio de 52 %. Más abajo se encuentra el rubro salud, en donde Inversiones La Construcción S. A. presenta un 62 % de cumplimiento.

Ahora bien, al comparar el desempeño por rubro según normas (ver figuras 1 y 2), el rubro minería sube a la primera posición -según NCG 385-, debido al bajo desempeño del IPSA; lo que permitió subir cinco posiciones. Algo similar sucede en el rubro salud que, a pesar de bajar un 35 % del nivel de cumplimiento, mantiene su posición. Ahora bien, el rubro inmobiliario sube de la penúltima posición al tercer lugar, producto de lo mismo, ya que a pesar de la baja en el nivel de cumplimento de la norma NCG 341, sube considerablemente. El rubro trasporte se ubica en el último lugar, no afectando -en este caso- el bajo desempeño del IPSA y la baja considerable de LATAM Airlines Group S. A. y Sociedad Matriz SAAM S. A. Por otro lado, al comparar el nivel de cumplimiento de las normas (ver tabla 1), BUPA Chile S. A. que, ocupando el primer lugar pasa a la posición 14; encontrándose bajo el promedio de su rubro y por debajo del IPSA (ver figura 2). En el mismo sentido Ripley Corp S. A. que ocupando el segundo lugar pasa a ocupar el lugar número 20 según la NCG 385, dicha empresa tiene un desempeño levemente más abajo que el desempeño promedio de su rubro. Por último, la Compañía Sud Americana de Vapores que ocupa la posición 33, pasa a la posición 21, según la NCG 385; presentando un promedio superior en comparación al rubro que pertenece y, levemente inferior al IPSA de NCG 385.

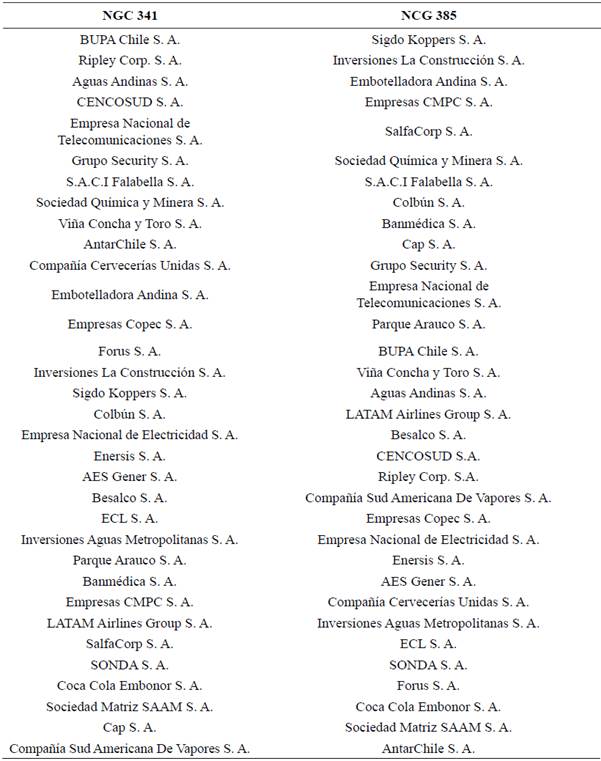

Por otro lado, Sigdo Koppers S. A. es una empresa que se ubica en la primera posición en cuanto al nivel de cumplimento con la NCG 385 (ver tabla 1), forma parte del rubro de la minería, posee un desempeño superior en relación al rubro y el IPSA, situación que se repite en comparación con la NCG 341, esta empresa se caracteriza por la transparencia y el desarrollo de sus acciones y, además, se preocupa por la protección de los derechos de todos sus stakeholders y el resguardo de la normativa legal. Siguiendo con la NCG 385, en segundo lugar, se encuentra Inversiones La construcción, la cual tiene un cumplimiento del 62%, posee un desempeño superior en comparación con el rubro que integra y además un desempeño superior al IPSA, al comparar esta situación con la NCG 341, se encontraba en la posición número 15, cumpliendo el 79 %, alcanzando un desempeño igual al promedio de su rubro y superior al IPSA de la mencionada norma; esta compañía se caracteriza por resguardar los intereses de los inversionistas y la información que es entregada a la sociedad en general. Ahora bien, la empresa AntarChile S. A., se ubica en el último puesto, cumpliendo solo el 8 % de la NCG 385, además se encuentra por debajo del nivel de cumplimento del rubro que integra y del IPSA del mismo año; al ser comparada con el nivel de cumplimiento de la NCG 341, cumplía con el 79 % de la mencionada norma, situándola por sobre el promedio de su rubro y por sobre el desempeño del IPSA, situación que le ameritaba ocupar el décimo lugar.

Es importante precisar, que existen empresas que no presentaron variaciones (ver tabla 1), tal es el caso de S.A.C.I Falabella S. A. y SONDA S. A. -manteniendo su posición- que no son afectadas por el cambio de norma. Pero cabe precisar que ambas presentan un desempeño superior durante la vigencia de la NCG 341. Por otro lado, las empresas que presentan mayores variaciones son SalfaCorp S. A. y AntarChile S. A. (ver tabla 1). La empresa SalfaCorp S. A. pasa de la posición 28 a la cinco, es una compañía que según la NCG 385 cumple con el 58% de las prácticas, lo cual la sitúa por sobre del rubro que integra y por sobre el IPSA de la misma norma. Por otro lado, AntarChile S. A. es la que presenta mayor variación negativa, pasando de la décima posición al último lugar según la NCG 385, desarrollando solo un 8 % de las prácticas.

Ahora bien, al considerar las prácticas más abordadas por la NCG 341, se destaca el numeral: Administración de riesgos y medidas para reducirlos; la Información entregada al directorio acerca de procedimientos, controles, negocios y riesgos que posee la compañía; y Tratamiento de conflictos de interés que puedan ocurrir dentro del directorio, con 100 %, 91 % y 82 % de cumplimiento, respectivamente. Por otro lado, en cuanto a las prácticas menos abordadas se encuentran en Del correcto funcionamiento del directorio y su continuidad ante la ausencia de uno o más de sus miembros; De la información que requieren los accionistas e inversionistas para la adecuada toma de decisiones; y De los procedimientos, políticas y planes de compensación de los ejecutivos principales, ponderando un 27 %, 70 % y 73 %, de las empresas, respectivamente

Por otro lado, según la norma NCG 385 las prácticas más adoptadas por las empresas se encuentran en el numeral La sociedad cuenta con una página web que permita acceder a la información básica; La sociedad cuenta con una unidad de relaciones con los accionistas, inversionistas y medios de prensa; Procedimiento formal adoptado por el directorio para realizar denuncias, adoptadas por el 100 %, 91 % y 85 % de las empresas, respectivamente. Por su parte, con respecto a la misma norma, las menos abordadas son: De las estructuras salariales y políticas de compensación; De las reuniones entre el directorio y la unidad de Responsabilidad Social o Desarrollo Sostenible; y Evaluación por parte de un tercero de lo que se reporta en la norma, con 0 %, 3 % y 6 % de aplicación.

Discusión

La creciente publicación de artículos que consideran como sujeto de investigación las prácticas de gobiernos corporativo y, a su vez, la relación que tiene con el nivel de rentabilidad, gestión de los grupos de interés, sustentabilidad, ética profesional, teoría del principal y el agente, entre otros, son abordadas de manera doctrinal, enmarcados en un desarrollo positivista, considerando, en menor medida, investigaciones de carácter normativo.

Por otro lado, es relevante disponer de un estándar internacional que permita la comparación de las prácticas de gobierno corporativo, con el propósito de disponer de un diagnóstico objetivo de las particularidades de la gobernanza de las empresas que integran un tejido empresarial, lo que contribuye a la transparencia de la información y a la toma de decisiones.

Finalmente, es importante precisar que la necesidad de disponer de parámetros de gobernanza es producto de una falta de discriminación de lo correcto, de lo adecuado; debido a una débil formación en principios y valores éticos que han conducido a diversas problemáticas sociales, gatillados por intereses egoístas e individuales, en desmedro de los intereses y necesidades del prójimo y de la sociedad en su conjunto.

Conclusiones

El sistema de gobierno corporativo en Chile se ha convertido en un tema de relevancia en las políticas públicas, en la gestión organizacional y particularmente en las investigaciones microsociológicas. Lo anterior, debido al creciente número de escándalos financieros producto de una profunda crisis valórica que atenta contra la probidad, la ética y la responsabilidad social, afectando directa e indirectamente el bienestar de las personas. Es por ello que en Chile se ha robustecido el marco regulatorio que resguarda la relación entre el principal y el agente, liderada por la Comisión para el Mercado Financiero (CMF).

Como se demuestra en unos de los puntos analizados en esta investigación, en el año 2015 empezó a regir la nueva norma 385 derogando la norma 341, la cual condiciona a las sociedades anónimas abiertas en Chile. Si bien, este cambio permite recoger de manera más detallada el desarrollo de las prácticas que podrían abordar las compañías y así obtener un mayor beneficio, ocurrió lo contrario, ya que como se observó en el ranking y posterior análisis, las empresas bajaron su porcentaje de cumplimiento de estas prácticas, debido a que, al ser puntos tan específicos, las empresas no fueron capaces de cumplir con todas; bajando el porcentaje promedio de cumplimiento del IPSA.

Por otro lado, si bien el porcentaje promedio disminuyó de manera significativa, se puede señalar que, el bajo cumplimiento es producto de que las empresas no tenían mayores conocimientos de las nuevas acciones que debían realizar internamente, lo cual no permitió la generación de las condiciones necesarias para el cumpliendo de las acciones declaradas en la nueva norma. Finalmente, se espera que a medida que transcurran los años, las empresas puedan cumplir con una mayor cantidad de prácticas de gobierno corporativo.