Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

Introducción

En el marco del mercado tradicional de alimentos, los intermediarios son aquellos agentes que captan los productos de las fuentes primarias (productores) y los conducen hacia el consumidor final, según Mejía & García-Díaz (2018), estos ejercen labores de compra y venta, acopio, logística, transporte y entrega de los productos. Los intermediarios no solo participan en la comercialización y el acceso a los alimentos en diferentes regiones, sino que también ponen reglas en las negociaciones y crean ambientes de comercio a sus medidas, de acuerdo con Téllez & Cubillos (2003) los intermediarios tienen una función relevante en la formación de los precios, generando repercusiones en productores y consumidores.

También pueden trabajar en la conservación de la calidad de los alimentos, reducir tiempos de transporte, propiciar la apropiación de tecnología y permitir espacios para la creación de ideas y redes colaborativas, Dubey et al., (2017) señala que los intermediarios son claves en el desarrollo de una cadena de suministro sostenible.

El propósito de este artículo es mostrar un panorama del papel de los intermediarios en el mercado tradicional de frutas y hortalizas en Antioquia, Colombia. Es de particular interés mostrar las diferencias entre intermediarios de las diferentes subregiones de Antioquia, con lo que se puede mostrar la diversidad en sus negociaciones y relaciones comerciales con los productores agrícolas, con otros intermediarios y con los consumidores. El análisis del papel de los intermediarios inicia con la investigación en algunas plazas de mercado para dar claridad respecto al sistema de la intermediación, el poder de negociación y las ventajas y las desventajas que presentan.

El fundamento de dicho artículo se centra en el hecho de que la intermediación resta utilidades para el productor (Diaz del Castillo, 2013). Parrado, Montoya, & Montoya (2014) afirman que las estrategias de mercados de productos agrícolas con la participación de intermediarios (manejada por personas o instituciones) incrementan los precios para el consumidor final al tiempo que disminuyen las utilidades para el productor. Adicionalmente, como manifiestan Aragrande y Argenti (2001) y Poulton et al. (2010) citados en (Mejía & García-Díaz, 2018) la información sobre los precios de mercado en tiempo real no existe, hay gran variación en calidad y precios, múltiples canales comerciales y la oferta y la demanda de los productos también varía; aunque en Mejía & García-Díaz (2018) citan a varios autores que afirman que la intermediación es fundamental para el mercado. La cadena de suministros de frutas y hortalizas se ve afectada por los intermediarios dado que los márgenes de intermediación generan altos costos para los productos pagados por el consumidor (Giraldo & Guarín, 2011) y en la formación de los precios, los intermediarios son la principal fuerza del mercado (Mendoza, 2004) evidenciando cifras de rentabilidad con márgenes entre el 60 % o 70 % (Téllez & Cubillos, 2003).

Según Brinkley (2017), las redes mayoristas y las tiendas de comestibles son el foco principal de los intermediarios, pero bajo este esquema, los consumidores no pueden hacer trazabilidad a los productos y han percibido que la calidad disminuye (De Fazio, 2016). En ese panorama también hay pequeños comerciantes que generan ingresos y se mantienen en el mercado, pequeños productores que aseguran el acceso a la comercialización de sus productos, hay una constante relación entre productores e intermediarios y estos últimos obtienen ventajas en el tratamiento y uso de la información a través de canales de comunicación informales. Para Canfora (2016), es viable con un número limitado de intermediarios, una cadena comprometida con la cooperación, el desarrollo económico local, y las relaciones entre productores, procesadores y consumidores, no obstante, en un estudio realizado por Gómez, Cristino, Rondón D, González, & Urbano L, (2018) identificaron que se mejora la coordinación entre los miembros de la cadena de suministro con la eliminación de los intermediarios.

Así pues, se considera la hipótesis de que la presencia de los intermediarios repercute en la sostenibilidad y generación de ingresos especialmente de pequeños y medianos productores debido a que afecta su capacidad de negociación (Arias, F. 2014). De igual forma, Campero M, (2009) expresan la idea de que los intermediarios han logrado controlar el mercado, poner condiciones y definir metodologías de comercialización, en parte, esto es debido a que ellos interfieren en las dinámicas de acopio, transporte y logística para el comercio de las frutas y hortalizas.

Con la información gestionada se propone una discusión respecto al comportamiento de los intermediarios de frutas y hortalizas en Antioquia bajo el sistema de mercado tradicional de alimentos. El objetivo de este estudio es analizar las dinámicas de trabajo de los intermediarios, identificando el sistema, los actores y relaciones presentes, los tipos de negociación y las ventajas y dificultades que éstos generan. El estudio se centra en los intermediarios de plazas de mercado como la Central Mayorista de Antioquia, la Plaza Minorista José María Villa (PMJMV) y algunas plazas satelitales de diferentes municipios de Antioquia.

Materiales y métodos

El procedimiento para el trabajo experimental se basa en el análisis de resultados a partir de la recolección de datos en ambientes naturales y cotidianos de los intermediarios (fuentes de información directas). Para ello se utilizan métodos como entrevistas a través de cuestionarios de preguntas cerradas, observación directa y datos secundarios (recolectados por otros investigadores o provenientes de otras fuentes) (Hernández Sampieri, Fernández, & Baptista, 2014).

Se visitaron plazas de mercado, realizando entrevistas abiertas (Corbetta, Fraile, & Fraile, 2007) y aplicando un cuestionario a algunos intermediarios seleccionados al azar de cada zona. El propósito de la aplicación de los instrumentos fue hacer un reconocimiento del papel de los intermediarios frente a las entidades o personas proveedoras (productores, intermediarios), y a las personas o entidades clientes (compradores). Las conversaciones previas a los cuestionarios se abordan con preguntas abiertas y el instrumento con preguntas cerradas de selección múltiple. Con la información obtenida de los cuestionarios, se genera una discusión y conclusiones que muestran el rol de los intermediarios.

A continuación, en la Tabla N° 1 se describe el detalle del método utilizado para el trabajo de campo.

Tabla N° 1 Muestra de análisis

| Escala de análisis | Antioquia |

|---|---|

| Muestra | 10 % de los 125 municipios de Antioquia, es decir, 13 municipios, con 2 intermediarios por cada uno. |

| Distribución de la muestra | Las 9 subregiones del departamento1 (Valle de Aburrá, Oriente, Occidente, Suroeste, Norte, Nordeste, Urabá, Bajo Cauca y Magdalena Medio) |

| Municipios | Medellín, Itagüí, Bello, Rionegro, Apartadó, Caucasia, Andes, Urrao, Yarumal, Puerto Nare, El Santuario, Sopetrán y Cisneros2 |

Como apoyo al análisis de resultados, se consultaron entidades que proveen información en relación con el tema tales como: Agronet, Departamento Administrativo nacional de Estadística DANE, Ministerio de Agricultura y Desarrollo Rural, Gobernación de Antioquia, entre otros. Adicionalmente, se obtuvo información de los cuestionarios aplicados a productores, intermediarios de tiendas y consumidores que, aunque no son el foco del estudio, refuerzan las fuentes de información y permiten una visión más amplia del panorama.

Dicho instrumento se estructura en tres sesiones o bloques de preguntas, las cuales indagan por los aspectos principales de la investigación: poder de negociación, acopio y logística y oportunidades y desventajas.

El primer bloque aborda la relación intermediarios-proveedores, el segundo hace referencia a la relación entre el intermediario-clientes y el tercer bloque trata del negocio como tal de la intermediación; lo anterior permite obtener información para reconocer el sistema, la participación de los intermediarios y su papel dentro del mercado tradicional de alimentos.

Como herramienta para el análisis estadístico de los datos se utiliza el software STATGRAPHICS Centurion XVI Versión 16.1.18. y con él se ejecuta un análisis de conglomerados, un análisis multivariado (Correlaciones), una comparación de varias muestras (ANOVA) y un análisis de componentes principales.

Para el análisis se tiene en cuenta cada subregión como una variable (Oriente, Occidente, Suroeste, Norte, Nordeste, Bajo Cauca, Magdalena Medio y Urabá), además hay una variable para regiones fuera de Antioquia, se analizan los resultados de manera independiente y, por último, se genera un análisis comparativo y relacional.

Resultados

Se evidencia que las cantidades de frutas y hortalizas comercializadas semanalmente por los intermediarios de las plazas de mercado presentan diferencias significativas de un grupo respecto al otro, así por ejemplo un 31 % de los intermediarios dice comercializar entre 2 y 5 ton semanales de hortalizas, pero sólo el 19 % comercializa esta misma cantidad en frutas. De los 26 intermediarios, 21 de ellos realizan labores de selección, 13 realizan labores de empaque, 1 de ellos hace lavado del producto como adecuación y 2 no realizan ningún tipo de adecuación del producto; para estos tres últimos casos, quien realiza el proceso de lavado es un intermediario de la PMJMV, este es un lugar exigente ya que maneja un alto flujo de comercio agrícola (Salazar Jaramillo, 2011), de allí que el intermediario asegure la calidad del producto que provee. Los intermediarios que no realizan adecuación de los productos, proveen una plaza de mercado pequeña del Occidente Antioqueño, la cual presenta bajos estándares de calidad para la comercialización de sus productos (ver Figura No 1 y Figura No 2)

En este sistema tradicional de distribución de alimentos se encontró que los intermediarios de plazas de mercados, en su mayoría, son provisionados por otros intermediarios pues de los 26 encuestados 16 compran algún producto directamente a productores. Sin embargo, la mayor compra de productos coincide con la generalidad en la respuesta a la proveeduría por parte de otros intermediarios, quienes, a su vez, venden a otros intermediarios, en este sentido se identificó que 25 intermediarios proveen a tiendas, supermercados y otros colegas.

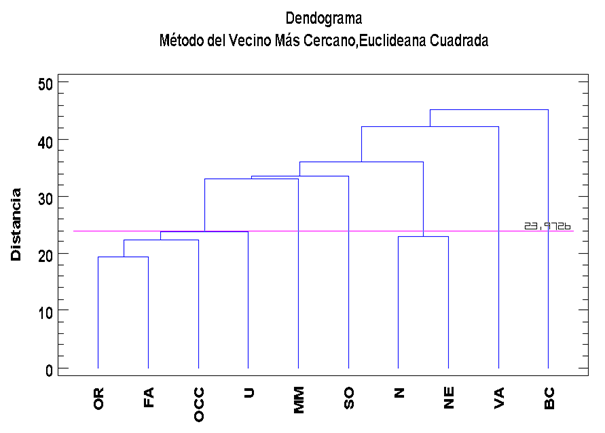

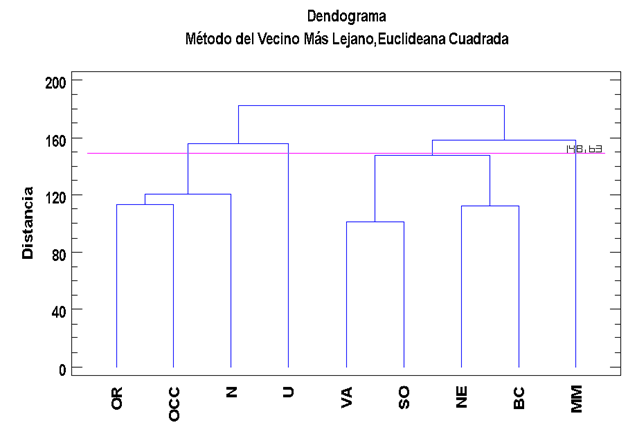

En los siguientes cuatro dendrogramas se identifica la relación que tienen las subregiones (OR Oriente, OCC Occidente, U Urabá, MM Magdalena Medio, BC Bajo Cauca, N Norte, NE Nordeste, SO Suroeste, VA Valle de Aburrá. FA Fuera de Antioquia -Fuente importante en algunas preguntas de procedencia y oferta de productos) en término de la relación de los intermediarios con sus proveedores y clientes. La Figura No 3 muestra los conglomerados respecto a la similitud en procedencia de los productos.

Lo anterior demuestra que en términos de procedencia de los productos hay una gran similitud entre las zonas de OR y FA y entre N y NO, es posible que estas fuertes similitudes correspondan a características agroclimáticas equivalentes en las regiones geográficas, lo que permite una procedencia similar de los productos que se ofrecen en esos grupos. De igual forma, se evidencia como el primer grupo (OR - FA) se van agrupando hacia otras zonas como OCC y U. Adicionalmente se evidencia un conglomerado completo con la unión de estos con MM, SO y el grupo N - NO, por último, se logra la agrupación de orígenes con VA y BC.

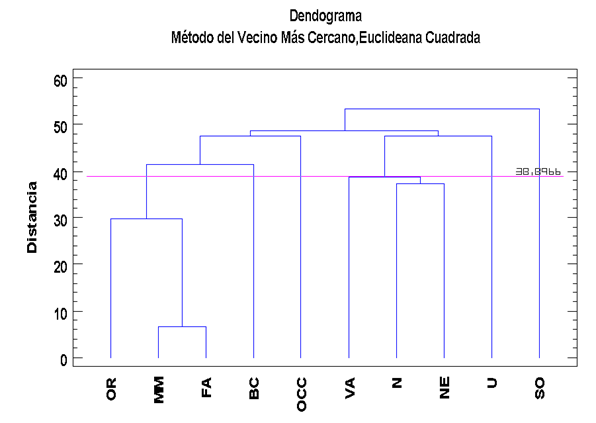

El dendrograma dado en la Figura No 4 muestra los conglomerados respecto a la similitud en oferta de los productos.

Se puede observar que en términos de la oferta de productos hay gran similitud entre las zonas de FA y MM y entre este grupo con OR, así mismo, existe una gran similitud entre N y NE, y este grupo con VA. Al grupo de MM - FA y OR se le unen BC y OCC, y al grupo N - NE y VA se le une Urabá U, la última variable del clúster corresponde a SO.

De lo anterior, se puede inferir que la cercanía geográfica no necesariamente marca una similitud en términos de variedad de productos ofrecidos, es posible que, aun presentándose cercanía y algunas similitudes en términos de geografía y clima, cada subregión demarcada por particularidades más allá de lo físico, como es la cultura, tipo de económica, desarrollo social, etc. Marquen la diferencia en la oferta de productos.

En aras de consolidar clústeres geográficos de oferentes, se puede determinar que las agrupaciones derivadas del primer dendrograma representan los principales oferentes de frutas y hortalizas, y las similitudes respecto a la variedad que ofrecen las diferentes zonas se muestran en la segunda configuración de clústeres (Figura N° 4).

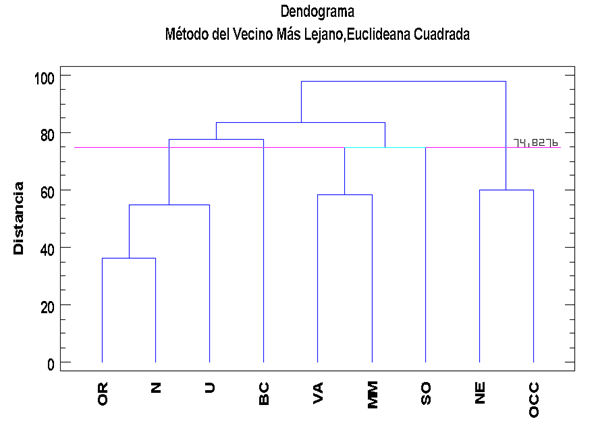

En la Figura N° 5, el dendrograma muestra los conglomerados respecto a la similitud en la relación de los intermediarios con sus proveedores.

Figura N° 5 Dendrograma, en términos de observaciones que se refieren a la relación de los intermediarios con sus proveedores

En términos de la relación de los intermediarios con sus proveedores, hay una gran distancia entre las variables, los cual puede desarrollar la hipótesis de que la apertura económica, el aumento de agentes comerciales, la ampliación en diversidad de productos, incluso la misma informalidad del mercado, hacen que a cada intermediario lo atiendan proveedores de diferentes lugares, pero si se presenta alguna similitud entre las zonas de O y N y este par se relacionan a su vez con U. Así mismo, se observa similitud entre VA de económica, desarrollo social, etc. marquen y MM y entre NO y OCC, estos son los principales la diferencia en la oferta de productos. 3 clusters encontrados jerárquicamente.

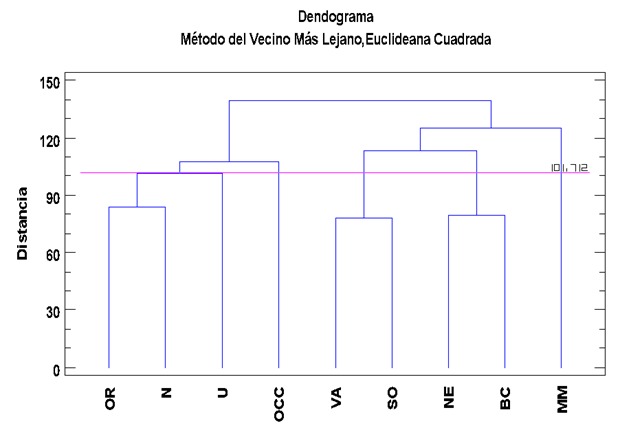

El dendrograma de la Figura N° 6 muestra los conglomerados respecto a la similitud en la relación de los intermediarios con sus clientes.

Figura N° 6 Dendrograma, en términos de observaciones que se refieren a la relación de los intermediarios con sus clientes

En la Figura N° 6 se evidencia que hay similitud entre las zonas de VA y SO, entre NE y BC y, entre O y N. Al igual que el caso anterior, no se evidencian similitudes tan marcadas, probablemente por la misma heterogeneidad del Departamento en lo que respecta a tipos de mercados, tamaño de intermediación, condiciones socio culturales, etc. Hay una particular semejanza en el clúster OR - N - U tanto en relación con proveedores como con clientes, lo que permite identificar que variables de mayor similitud presentan semejanzas en cuanto a comportamiento de mercados, hecho que puede validarse con los resultados del dendrograma presentado en la Figura N° 7, que muestra los conglomerados respecto a la similitud en el manejo del negocio.

Figura N° 7 Dendrograma, en términos de observaciones que se refieren al funcionamiento y manejo interno del negocio de intermediación

En relación con la forma de manejo del negocio hay una gran similitud entre las zonas de O y OCC, entre las zonas de VA y SO y entre las zonas de NE y BC; N se une al primer clúster seguido de U, aunque con gran distancia. A su vez el MM se une a los dos siguientes clústeres.

Para corroborar toda la información se relacionan diferencias y correlaciones entre variables. Con lo expresado en la Figura N° 8, y con base en resultados ANOVA de la Tabla N° 2, se muestra que existe una relación de dependencia entre las variables, encontrándose diferencias significativas entre sus medias, en este caso existen efectos diferenciales entre la procedencia de los productos para las subregiones. Esto querrá decir que la ubicación de cada intermediario hace que la procedencia de los productos sea estadísticamente diferente. Sin embargo, para el conjunto total de variables o zonas de procedencia se evidencian tres grupos significativos en los cuales las zonas asociadas muestran comportamientos similares respecto a la proveeduría de los productos. Estos tres grupos son BC, MM y NE, seguido de OCC, N, U, SO, FA y OR y por último se encuentra el grupo VA de manera aislado.

Tabla N° 2 Tabla ANOVA; en términos de procedencia de productos

| Fuente | Suma de Cuadrados | Gl | Cuadrado Medio | Razón-F | Valor-P |

|---|---|---|---|---|---|

| Entre grupos | 15,6154 | 9 | 1,73504 | 10,03 | 0,0000 |

| Intra grupos | 43,2308 | 250 | 0,172923 | ||

| Total (Corr.) | 58,8462 | 259 |

Dado lo anterior, se puede observar que VA cuenta con la mayor representación en cuanto a lugar de procedencia de productos, de aquí se pueden entender dos cosas, si bien ésta no es una subregión productora es el centro urbano del departamento y, por ende, allí converge la mayoría de los intermediarios de las otras subregiones y fuera del departamento, adicionalmente la Central Mayorista y la PMJMV son especialmente las que hacen distribución de los productos allí acopiados a las diferentes regiones de Antioquia y fuera de ésta, ello permite que se tenga gran poder de negociación frente a otros intermediarios, situación que se valida con sus respuestas frente a volumen comercializados, capacidad de generación de empleo y principales proveedores y clientes; además el 47 % de los intermediarios creen que el precio de los productos se ajustan en la mayorista, seguido al 39 % que creen que lo ajustan otros intermediarios. Con coeficientes de correlación entre -1 a +1, valores-P abajo de 0,05 y un nivel de confianza del 95,0 %, los pares de variables mostrados en la Tabla N° 3 tienen correlaciones por encima del 50 % y ello comprueba los resultados mostrados en la gráfica de medias de la Figura N° 8, estas correlaciones respecto a la procedencia de productos pueden explicar que regiones como OR, OCC y FA tengan similitudes frente a la variada oferta de productos, que la región N se correlaciones con NE también es de esperarse debido a su proximidad geográfica, y que U se correlacione con regiones FA puede explicarse desde la especificidad y condiciones tan diferentes de esta región antioqueña frente a las otras.

Tabla N° 3 Correlaciones de variables, en términos de procedencia de productos

| Variable asociada | Variables que se correlacionan (Correlación) |

|---|---|

| Oriente (OR) | OCC (0,55), FA (0,61) |

| Norte (N) | NE (0,54) |

| Urabá (U) | FA (0,52) |

En la Figura N° 9 y con base en la Tabla N° 4, se evidencia que existe una relación de dependencia entre las variables con algunas diferencias entre las medias de éstas, ello querrá decir que la ubicación de cada intermediario hace que existan efectos diferenciales en la oferta de los productos. Sin embargo, para el conjunto total de variables se evidencia que las zonas de OR, VA y FA representan las regiones que ofrecen mayor variedad de productos, seguidos por las zonas SO, N, OCC y U y, por último, con muy poca oferta de productos están las zonas de MM, BC y NE

Tabla N° 4 Tabla ANOVA; en términos de oferta de productos

| Fuente | Suma de Cuadrados | Gl | Cuadrado Medio | Razón-F | Valor-P |

|---|---|---|---|---|---|

| Entre grupos | 6374,6 | 9 | 708,289 | 15,00 | 0,0000 |

| Intra grupos | 11807,5 | 250 | 47,2302 | ||

| Total (Corr.) | 18182,1 | 259 |

En cuanto a las correlaciones entre las variables en términos de oferta de productos, el siguiente par de variables tienen correlaciones por encima del 80 %:

MM - FA (Correlación de 0,86). Esto se debe a que los intermediarios, particularmente los de Puerto Nare (MM), compran la mayoría de los productos fuera del departamento, quizás debido a que se ubica en los límites de Antioquia.

Se realizó un análisis multivariado en términos de las relaciones de los intermediarios con sus proveedores y en términos de las relaciones de los intermediarios con sus clientes (ver Tabla N° 5 y Tabla N° 6), encontrándose los siguientes resultados con el rango de los coeficientes de correlación entre -1 a +1, valores-P abajo de 0,05 y un nivel de confianza del 95,0 %, y se hallaron que los siguientes pares de variables tienen correlaciones por encima del 50 %:

Tabla N° 5 Correlaciones. Relación intermediarios - proveedores

| Variable asociada | Variables que se correlacionan (Correlación) |

|---|---|

| Oriente (OR) | VA (0,51), N (0,72), SO (0,57), U (0,60), MM (0,56) |

| Valle de Aburrá (VA) | SO (0,58), MM (0,58) |

| Norte (N) | NE (0,51), SO (0,54), OCC (0,60), U (0,60), MM (0,66) |

| Nordeste (NE) | SO (0,51), OCC (0,56), MM (0,51), BC (0,53) |

Para todas las correlaciones mencionadas anteriormente, el valor P es igual a 0,00

Tabla N° 6 Correlaciones. Relación intermediarios - clientes

| Variable asociada | Variables que se correlacionan (Correlación) |

|---|---|

| Oriente (OR) | VA (0,7), NE (0,77), SO (0,72), OCC (0,64), BC (0,65) |

| Valle de Aburrá (VA) | NE (0,57), SO (0,76), BC (0,62) |

| Norte (N) | NE (0,60), SO (0,64), OCC (0,55), U (0,53), BC (0,62) |

| Nordeste (NE) | SO (0,74), OCC (0,62), U (0,57), BC (0,78) |

| Suroeste (SO) | OCC (0,68), U (0,60), BC (0,71) |

| Occidente (OCC) | U (0,65), BC (0,61) |

| Urabá (U) | BC (0,63) |

| Magdalena Medio (MM) | BC (0,62) |

Para todas las correlaciones mencionadas anteriormente, el valor P está por debajo de 0,000.

Si bien las correlaciones de variables para los atributos que expresan la relación de los intermediarios y proveedores no son significativamente altas, es de resaltar la correlación entre OR y N, que puede deberse a similitudes de condiciones agroclimáticas, topográficas, proximidad a la capital, particularidades culturales, entre otras.

De la anterior tabla de correlaciones, se abre todo un abanico de posibilidades frente las razones por las cuales se dan estas reciprocidades, lo cual sería interesante profundizar, no obstante, en este artículo el alcance se limita a considerar que para el departamento en general, la relación con los clientes es similares frente a procesos de informalidad, condiciones de logística, manejo de transacciones, negociaciones, entre otros.

Para el caso del tercer bloque de preguntas, respecto al funcionamiento interno del negocio de intermediación, el análisis multivariado arrojó los siguientes resultados (ver Tabla N° 7), indicando los pares de variables que tienen correlaciones por encima del 50 %:

Tabla N° 7 Correlaciones. En términos del manejo de negocio de intermediación

| Variable asociada | Variables que se correlacionan [Correlación] |

|---|---|

| Oriente (OR) | SO (0,54), OCC (0,84), BC (0,55) |

| Valle de Aburrá (VA) | N (0,66), SO (0,56) |

| Norte (N) | NE (0,63), SO (0,51), BC (0,50) |

| Nordeste (NE) | OCC (0,52), U (0,66) |

| Magdalena Medio (MM) | BC (0,51) |

Para todas las correlaciones mencionadas anteriormente, el valor P está por debajo de 0,0074

La alta correlación entre OR y OCC es un hecho relevante que puede mostrar equivalencias frente a negociaciones, entrega de productos, estrategias de mercadeo, generación de empleo y atributos asociados al manejo del negocio.

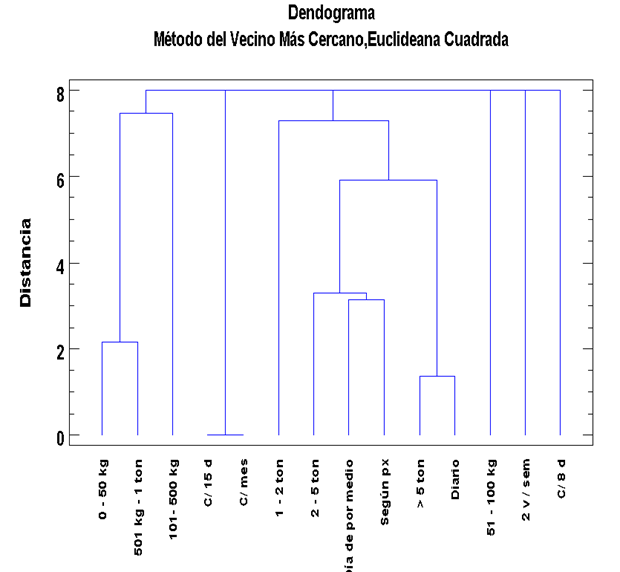

En cuanto a los volúmenes de comercialización, en la Figura N° 10 se observa cómo están relacionados con la periodicidad de los pedidos.

Figura N° 10 Dendrograma, relación entre cantidades comercializadas semanalmente y periodicidad de pedidos

Quienes comercializan semanalmente entre 2 y 5 ton realizan pedidos de sus productos día por medio o según se vayan agotando, esta dinámica manifiesta un alta constante en la demanda de productos, lo que favorece la sostenibilidad en la producción y en la generación de empleo, además manifiesta que hay un alto nivel de disponibilidad y acceso de los alimentos. Validando esta información, en el dendrograma anterior se observa una alta relación entre la comercialización de más de 5 toneladas semanales y los pedidos diarios de estos productos.

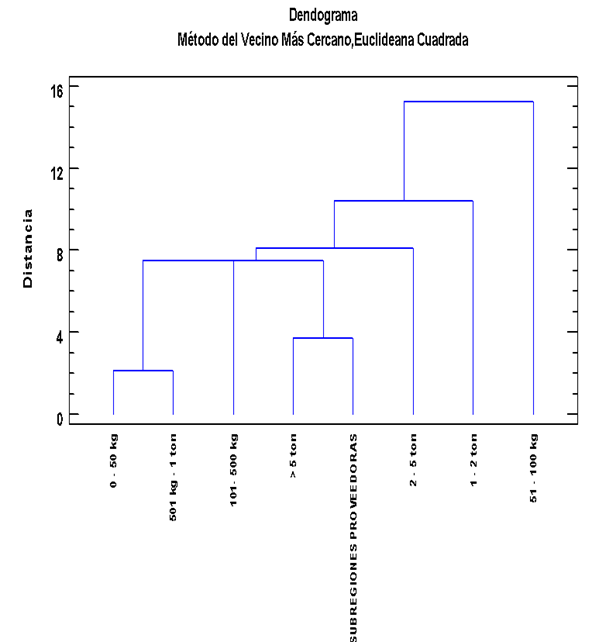

Comprobando lo anterior, en el siguiente gráfico (ver la Figura N° 11) se logra observar que hay una estrecha relación entre los intermediarios que comercializan más de 5 toneladas semanales y la cantidad de subregiones proveedoras, identificándose una correlación de 77 % con un valor P de 0,015

Discusión

Para el caso de la procedencia de productos, los clústeres identificados muestran que las subregiones más parecidas, es decir, que tiene una proveeduría similar de productos son OR y FA, seguidos de N y NE, en la Ilustración 3 se evidencia que tanto VA como BC están lejos en la agrupación del clúster porque no tienen mayor similitud al resto de subregiones, en ese caso del VA es proveedor de todas las otras subregiones y BC sólo es proveedor de sí misma.

En este mismo caso, la diferencia estadísticamente significativa muestra que los intervalos del VA no se traslapan con ninguna otra variable (ver Figura N° 8), como prueba de que, en términos de procedencia, VA es significativamente diferente de todas las demás subregiones.

Entre los aspectos más importantes del estudio, está que cada subregión tiene diferencias significativas con un nivel del 95,0 % de confianza respecto a la procedencia de los productos puesto que la razón-F es igual a 10,0336, y el valor-P de la prueba-F es menor que 0,05 (ver en Tabla N° 2). Lo que expone una relación entre las subregiones de intermediación que se refleja en las formas de negociación, en las cadenas de suministro y en el fuerte vínculo que hay entre intermediarios del departamento, que conectan y llevan los productos de una subregión a otra haciendo que la comercialización sea diversa en la mayoría de las subregiones, aunque para el resto de las subregiones, existen similitudes en el comportamiento de intermediación. Ph.D Quintero R, (2011) considera que los agentes intermediarios deberían actuar como un puente para ayudar a compensar las debilidades del sistema, a través de la corrección de los fallos del mercado.

Respecto a la oferta de productos, los clústeres identificados muestran que las subregiones más similares, es decir, que tiene una oferta de productos muy similar son MM y FA, esto es debido a que la mayor cantidad de productos que se comercializan en Puerto Nare (MM) proceden de fuera de Antioquia (información validada con el análisis de correlaciones), seguido a esto pero con mayor distancia, el clúster de N y NE, comercializan entre sí una oferta muy similar debido a condiciones agroclimáticas y proximidades geográficas; para el resto de clústeres derivados de la oferta de productos, se infiere que al haber distancias mayores entre las subregiones proveen diferente variedad de productos a otros destinos.

La Figura N° 9 muestra que el Valle de Aburrá e incluso Oriente y otras regiones fuera de Antioquia ofrecen la mayor variedad de productos, aunque estos dos últimos tengan un leve traslape; esa misma ilustración se verifica con la tabla ANOVA (ver en Tabla N° 4), donde la razón-F en este caso es igual a 14,9965 y el valor-P es menor que 0,05, entonces existe una diferencia estadísticamente significativa entre las medias de las 10 variables con un nivel del 95,0 % de confianza.

En la relación de los intermediarios con sus proveedores en términos de las diferentes observaciones tales como cantidades comercializadas, disposición de la producción mala y no vendida, adecuación de los productos previa a la venta, principales proveedores y exigencias, modalidades de entrega de los productos comprados, respaldo de las negociaciones y pago y pedido de los productos, se tiene que hay distancias significativas entre las variables, pero se evidencia claramente que hay similitud entre OR y N, VA y MM, y NE y OCC. En la relación de los intermediarios-clientes, se mantiene la similitud entre OR y N, y aparecen un clúster entre VA y SO y entre NE y BC, siendo OCC y MM las subregiones de menos similitud con las demás. La respuesta de estos clústeres se aprueba con la existencia de las correlaciones mostradas en las listas, Tabla N° 6 y Tabla N° 7.

En términos del manejo del negocio, los intermediarios de las subregiones del VA y SO son quienes presentan mayor similitud, seguidos de NE y BCR y OCC, U y MM manejan dinámicas muy diferentes al resto, hecho que se percibe en campo al notar que Urabá, particularmente en Apartadó se cuenta con una plaza de mercado bien administrada y organizada aparentemente, y MM, para el caso de Puerto Nare no hay plaza de mercado.

En los resultados arrojados de las encuestas a 10 tenderos ubicados en diferentes lugares del Valle de Aburrá, se identificó que el 43 % compran la mayoría de sus productos en la Central Mayorista, otro 43 % compran algún producto directamente a los productores. Así mismo, ellos comercializan hasta 2 ton de frutas y hasta 5 ton de hortalizas y verduras en promedio semanal y para ello, el 60 % realiza el pedido de los productos día por medio, el 83 % realiza el pago contra entrega y todos lo hacen en efectivo; para la compra, se dirigen al punto de venta, pero sólo al 17 % de éstos se le entrega a domicilio. En su mayoría todos piden buenos estándares de calidad, seguido de buena apariencia de productos y buena atención por parte del proveedor; el 67 % de los tenderos respalda la negociación con factura, el 16 % con recibo de caja menor y el resto no exigen ningún tipo de respaldo. Respecto a la relación con los clientes, el 40 % de ellos exigen factura, otro 40 % no exige nada y un 20 % se mantiene conforme con un recibo de caja menor.

El 71 % hace el pago en efectivo y el resto utiliza algún tipo de sistema financiero. Por su parte, el 67 % de los tenderos asignan los precios considerando las pautas fijadas en la Central Mayorista, el 17 % creen que lo ajustan otros intermediarios y el 16% se apoya en contactos en plazas de mercados; como porcentaje general de ganancia, la mayoría de los tenderos aseguran un 20 % de utilidad por producto vendido.

La percepción de los consumidores cambia un poco, de 10 consumidores encuestados en el Valle de Aburrá, el 25 % compran en tiendas de barrio y aunque sus opiniones son muy variadas, un 19 % compran a intermediarios de ajenos al Municipio, otro 19 % compran en las plazas de mercado y un 12 % en tiendas Fruver. En general el 56 % de ellos, lo que más exigen son productos de buena calidad y apariencia y para esto todos se dirigen al punto de venta.

El 80 % exige factura y el 20 % restante no hace ninguna exigencia, aunque sin importar el caso, todos pagan en efectivo y de contado. Las compras las hacen cada 8 y 15 días. Ellos tienen respuestas muy divididas respecto a la formación de los precios, encontrándose que cada cuarto de las opiniones se reparte en las siguientes opciones, que los precios se fijan en las plazas de mercados, o los fijan los intermediarios que compran directamente a los productores, o los productores, o se fijan desde la Central Mayorista. En promedio, el núcleo familiar de los consumidores gasta $112.000 mensualmente en frutas y $90.400 en hortalizas y verduras, y consumen semanalmente 6 kg de frutas y 7 kg de hortalizas y verduras.

Finalmente, un productor de cada subregión dio sus opiniones frente a su relación con los intermediarios, ante las preguntas se generaron las siguientes respuestas, el 56 % vende sus productos a las plazas de mercado, el 36 % lo vende a intermediarios ajenos al municipio y otro 9 % envía sus productos a la plaza mayorista. Respecto al transporte, un 50 % de los productores lleva sus productos al punto de venta o sitio de transacción y un 30 % de éstos los entregan en su finca; para la mayoría, el soporte de las negociaciones es informal y las características de soporte más importantes son la experiencia y el conocimiento del mercado, sin embargo, un 18 % exige factura y otro 18 % está conforme con recibos de caja menor; el 70 % realizan venta cada 8 días y el 30 % restante lo hace cada 15 y el pago a ellos se hace contra entrega o cada 8 días.

El 55 % de los productores creen que la fijación de los precios depende de la oferta y demanda, entre tanto un 27 % creen que depende del poder de negociación de los intermediarios. Adicionalmente, el 27 % asumen que el precio se fija en las plazas de mercado, otro 27 % creen que son los intermediarios ajenos al municipio quienes fijan los precios y otro 27 % creen que es el estado el encargado de dicha función. Un 50 % de los productores se siente neutral respecto a la influencia de los intermediarios sobre su labor, otro 38 % cree que es perjudicial y el último 12 % lo consideran beneficioso.

Conclusiones

Con los resultados obtenidos en el universo de estudio (plazas de mercado de 13 municipios ubicados en las 9 subregiones de Antioquia) y acorde a la muestra analizada (2 intermediarios por cada plaza de mercado), el papel de los intermediarios es el de un promotor del comercio agrícola, los resultados sugieren que no hay fronteras claramente definidas para la intervención de los intermediarios en las subregiones y esto hace que sin importar la procedencia, su participación sea dinámica en todas las subregiones, sin embargo, en conjunto no se manifiestan como un gremio con un norte fijo y en ese sentido se resalta que la falta de información sobre los mercados deja a los pequeños productores a merced de los intermediarios (Olano, 2017), ya que si bien hay una alta relación entre ellos, para cada subregión su poder de negociación depende más del alcance del intermediario que de las mismas condiciones de la zona o la capacidad del productor. Así mismo, la heterogeneidad del Departamento de Antioquia permite que los intermediarios creen puentes de relacionamiento y redes de comercio, pero características como logística, precios, condiciones de entrega y recibo, cantidades, variedades y formas de pagos las define generalmente el intermediario bien sea en su rol de vendedor o de comprador a productores. Adicionalmente, entre tanta diversidad y agentes en la cadena de suministro, se evidencian baches en la información respecto a la fijación de los precios, control del mercado, ajuste de utilidades y gastos asociados a cada etapa de la cadena.

En la identificación del sistema, los actores y relaciones presentes en el mercado tradicional de frutas y hortalizas, se encontró que existen tantas intermediaciones como sea posible según los requerimientos o falencias del mercado local, de la ubicación geográfica, de los productores y consumidores y de las distancias a acortar. Por lo anterior, los principales actores identificados son los intermediarios de las plazas, también los que compran y venden en éstas y que pueden ser o no ajenos al municipio, existen también otros intermediarios como tiendas y supermercados; entre los principales actores también se identificó productores agrícolas, consumidores, organismos públicos (generalmente alcaldías) encargados de controlar la administración de las plazas de mercado, entidades bancarias y financieras y agentes transportadores y bodegueros de los productos. La relación entre todos éstos permite que aún en las subregiones y municipios más alejados se genere la posibilidad de que con un pacto de palabras o con negociaciones simples, se logre la proveeduría de los productos requeridos en esas zonas. Ramírez, Bernal, Clarke, & Hernández, (2018) analizan la posibilidad de la teoría de redes y el capital social para explicar diferentes patrones de inclusión de pequeños y medianos productores; esto puede ser de gran ayuda para la articulación de los diferentes actores.

Respecto al poder de intermediarios frente a productores, compradores y otros intermediarios de frutas y hortalizas se puede concluir que en la mayoría de los casos es el intermediario vendedor quien define las condiciones, sin embargo, para el par intermediario - productor, él en su rol de comprador también representa mayor peso en las sesiones de negociación.

Las ventajas que permiten los intermediarios se ven reflejadas en el hecho de que, para cualquier subregión del Departamento, la variedad de productos es alta y la disponibilidad y entrega también; adicionalmente, en toda la cadena se evidencia una generación de empleo directos e indirectos que, aunque presenta estándares de contratación muy informales, estas actividades dinamizan la economía local de los lugares. También es de considerar que, pese a que el productor no siempre esté satisfecho o conforme con las negociaciones pactadas con intermediarios, en acciones son estos agentes la única opción para vender todos sus productos. Se identifica también que la existencia de intermediarios en diferentes escenarios favorece la comodidad de los consumidores ya que encuentran diferentes opciones para comprar los productos que requiere, pero el exceso de intermediación puede encarecer el precio de los productos. Como alternativa Orjuela Castro, Sanabria Coronado, & Peralta Lozano, (2017) sugieren introducir plataformas logísticas para que en la intermediación se reduzcan las pérdidas de alimentos, pero que haya igual o mayor disponibilidad de estos en diferentes regiones.

Entre las principales desventajas identificadas, se tiene que el nivel de informalidad es alto, las condiciones de calidad e inocuidad de los productos se puede ver afectada mientras mayor sea la cadena de suministro; si bien los productores ajustan sus agroempresas acorde a los requerimientos de los intermediarios, ellos no encuentran claridad sufriente para la implementación de otro tipo de mercados que permitan el comercio justo. De igual forma, se identifica una conexión muy alejada entre productor y consumidor, con lo que se puede ver afectados los precios y calidad de los productos; sin contar con que se evidencia muy poca formalidad en el negocio con lo cual no se puede hablar de empleos de calidad.

Pese a los hallazgos previos, es evidente que en cada lugar ya se tiene una estructura organizada y definida para el acopio, logística y entrega de los productos. Finalmente, respecto al control del sistema de mercado tradicional agrícola, se puede inferir que los intermediarios tienen poder de negociación en cualquier frente donde se ubique porque son estos quienes principalmente acortan distancias de un lugar a otro para permitir la disponibilidad de productos frescos en todo momento, y a su vez hacer que el mercado tradicional sea sostenible aún con todas las características y falencias que se puedan encontrar.